Tamanho e Participação do Mercado de Aplicações de IA Agêntica em Banco de Dados Vetorial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

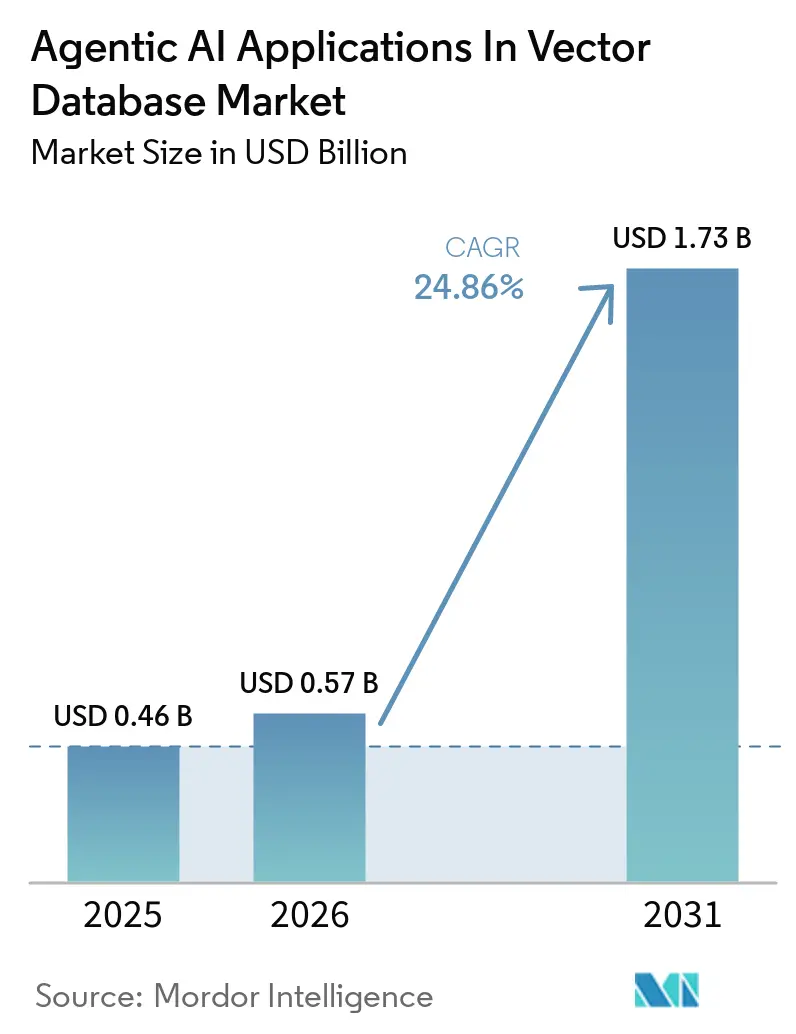

| Tamanho do Mercado (2026) | 0.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aplicações de IA Agêntica em Banco de Dados Vetorial pela Mordor Intelligence

O tamanho do mercado de aplicações de IA agêntica no mercado de banco de dados vetorial deve crescer de USD 0,46 bilhão em 2025 para USD 0,57 bilhão em 2026, com previsão de atingir USD 1,73 bilhão até 2031 a um CAGR de 24,86% no período de 2026 a 2031. O mercado está avançando além de projetos isolados de geração aumentada por recuperação em direção a camadas de memória persistente que suportam fluxos de trabalho de agentes em produção ao longo de múltiplas sessões. A demanda está crescendo porque sistemas multiagentes emitem muito mais consultas vetoriais por fluxo de trabalho do que sistemas convencionais de geração aumentada por recuperação e, portanto, atribuem maior valor à recuperação de baixa latência, memória durável e indexação estável em escala. As capacidades vetoriais nativas em plataformas de nuvem e bancos de dados empresariais também estão mudando o comportamento dos compradores, pois reduzem o trabalho de integração e tornam a busca vetorial parte de uma infraestrutura de IA mais ampla. Ao mesmo tempo, o mercado está se dividindo em ambientes de recuperação semântica com leitura intensiva e ambientes de memória de agentes com escrita intensiva, e essa divisão está criando requisitos distintos de desempenho, governança e implantação. Prazos de conformidade, regras de residência de dados e mandatos de nuvem soberana também estão abrindo espaço para modelos híbridos e de nuvem própria do cliente, mesmo com a expansão das ofertas de hiperescaladores.

Principais Conclusões do Relatório

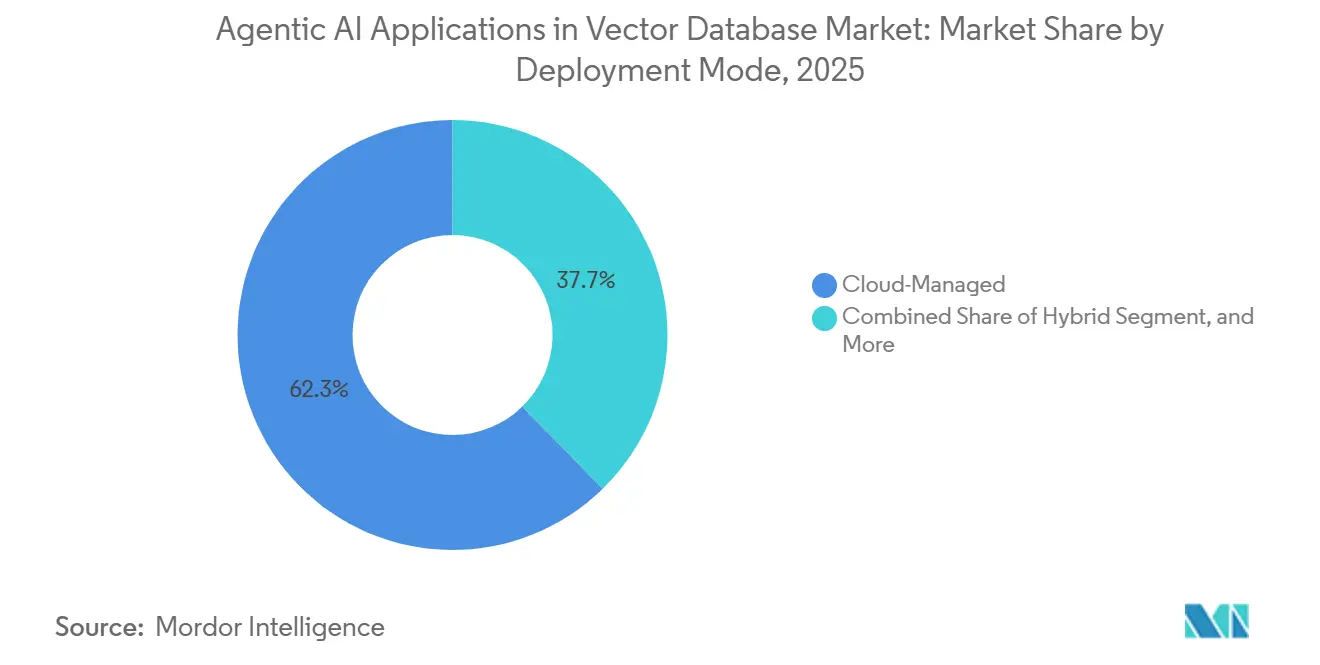

- Por modo de implantação, as implantações gerenciadas em nuvem lideraram com uma participação de 62,31% do mercado de aplicações de IA agêntica em banco de dados vetorial em 2025, enquanto as implantações híbridas devem se expandir a um CAGR de 24,81% até 2031.

- Por tipo de banco de dados vetorial, os bancos de dados vetoriais desenvolvidos especificamente para essa finalidade detinham 55,73% de participação em 2025, enquanto os armazenamentos vetoriais embarcados e de borda registraram o maior CAGR projetado, de 28,33%, até 2031.

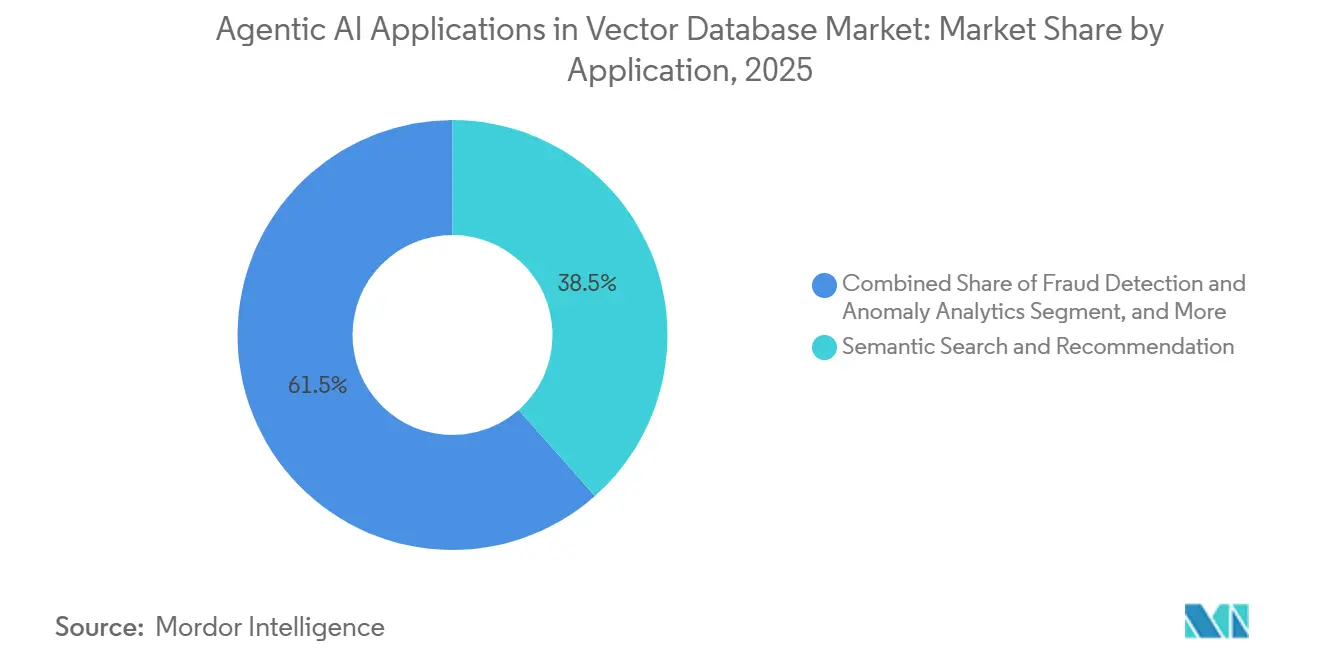

- Por aplicação, a busca semântica e recomendação responderam por 38,47% do mercado em 2025, enquanto os agentes autônomos e a orquestração de fluxos de trabalho devem crescer a um CAGR de 29,54% até 2031.

- Por setor de usuário final, TI e telecomunicações capturaram 29,78% do mercado em 2025, enquanto saúde e ciências da vida avançam a um CAGR de 26,71% até 2031.

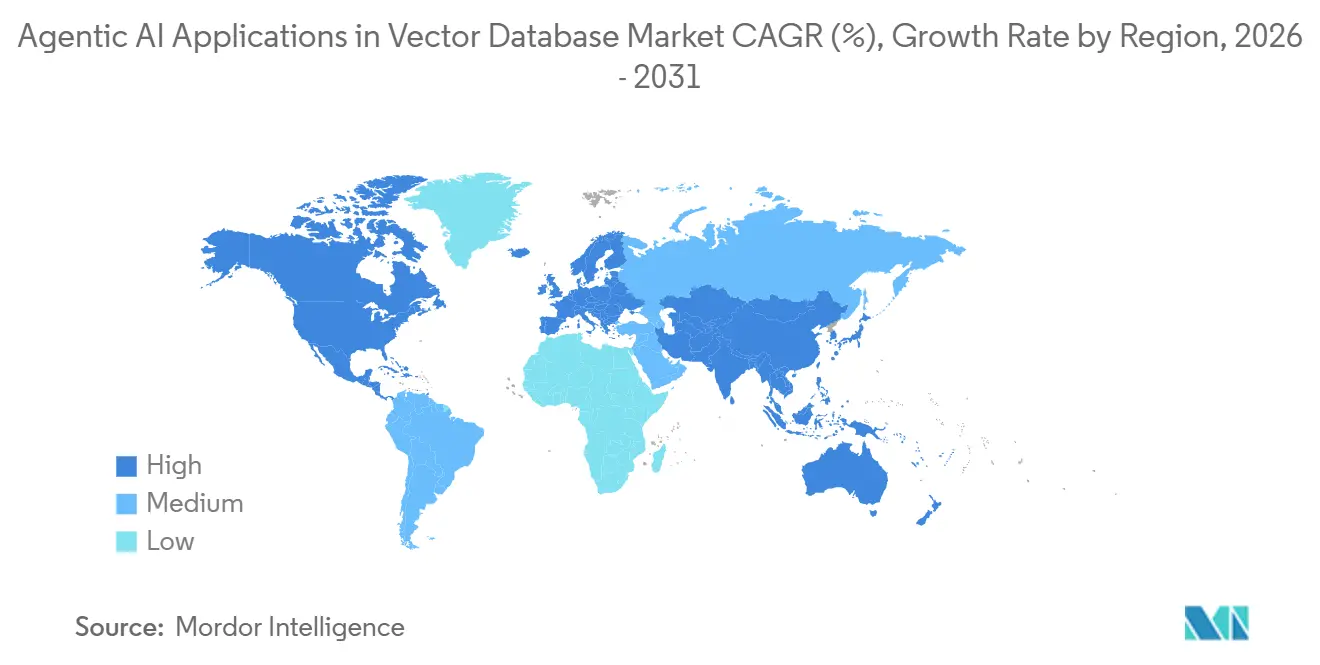

- Por geografia, a América do Norte detinha 41,11% de participação em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 25,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aplicações de IA Agêntica em Banco de Dados Vetorial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Grandes Modelos de Linguagem Impulsionando a Recuperação de Alta Dimensionalidade | +6.2% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ascensão das Arquiteturas de IA Agêntica Exigindo Armazenamentos de Memória Persistente | +5.8% | Global, com ganhos iniciais de produção na América do Norte e estágio inicial na APAC | Médio prazo (2 a 4 anos) |

| Provedores de Nuvem Incorporando Capacidades Vetoriais Nativas em Pilhas de IA | +4.3% | Global, dominante na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mecanismos Vetoriais de Código Aberto Reduzindo o Custo Total de Propriedade | +3.1% | Global, com impacto desproporcional na Europa e APAC devido a prioridades de soberania de dados | Médio prazo (2 a 4 anos) |

| Adoção de IA de Borda Estimulando a Demanda por Armazenamentos Vetoriais Embarcados | +2.4% | Núcleo APAC, com expansão para Oriente Médio e África e Europa | Longo prazo (≥ 4 anos) |

| Influxo de Capital de Risco Acelerando a Inovação de Produtos | +1.9% | América do Norte como primária, Europa como secundária | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Grandes Modelos de Linguagem Impulsionando a Recuperação de Alta Dimensionalidade

As aplicações de IA agêntica no mercado de banco de dados vetorial estão se beneficiando da transição dos grandes modelos de linguagem da experimentação para a infraestrutura de produção. Cada pipeline empresarial que combina inferência de grandes modelos de linguagem com dados internos ao vivo requer um índice vetorial capaz de lidar com grandes volumes de incorporações com latência de recuperação baixa e estável. A pressão está aumentando porque muitas organizações não estão mais padronizando em um único modelo e, em vez disso, estão suportando vários modelos que operam em diferentes espaços de incorporação. Isso as obriga a manter múltiplos índices e aumenta a demanda de armazenamento, orquestração e computação no mesmo ambiente. A MongoDB introduziu 5 modelos de incorporação Voyage 4 em janeiro de 2026, incluindo uma opção multimodal com capacidade de vídeo, e os integrou ao Atlas Vector Search para reduzir a dependência de chamadas externas de incorporação. Esse tipo de integração mostra como as aplicações de IA agêntica no mercado de banco de dados vetorial estão se expandindo junto com a diversidade de modelos, em vez de se concentrar em um único padrão de recuperação.

Ascensão das Arquiteturas de IA Agêntica Exigindo Armazenamentos de Memória Persistente

As aplicações de IA agêntica no mercado de banco de dados vetorial também estão sendo impulsionadas por sistemas agênticos que planejam, recuperam, raciocinam e agem ao longo de múltiplas sessões. Essas cargas de trabalho diferem da geração aumentada por recuperação estática porque podem executar milhares de consultas vetoriais para uma única tarefa e também gravar nova memória de volta no sistema enquanto a tarefa ainda está ativa. A Qdrant declarou em abril de 2026 que os loops de agentes em produção geram múltiplos milhares de consultas por fluxo de trabalho, enquanto as cargas de trabalho tradicionais de geração aumentada por recuperação permanecem muito mais leves. As empresas também esperam observabilidade total, trilhas de auditoria e controles de acesso porque cada ação do agente deve ser explicável às equipes internas de governança. O Amazon Bedrock AgentCore atingiu disponibilidade geral em outubro de 2025, introduzindo memória persistente, recuperação semântica e observabilidade nativa com OpenTelemetry, elevando o padrão de referência para implantações empresariais. Como resultado, o mercado de aplicações de IA agêntica em banco de dados vetorial está favorecendo provedores que combinam desempenho com governança, em vez de focar exclusivamente na velocidade de recuperação.

Provedores de Nuvem Incorporando Capacidades Vetoriais Nativas em Pilhas de IA

O mercado de aplicações de IA agêntica em banco de dados vetorial está sendo remodelado por hiperescaladores que estão inserindo a busca vetorial dentro de produtos de armazenamento e banco de dados existentes. Isso reduz a proliferação de serviços e permite que as empresas mantenham a recuperação semântica dentro da mesma pilha de nuvem que o armazenamento de dados, a orquestração e o serviço de modelos. O Amazon S3 Vectors se expandiu para 31 regiões da AWS até março de 2026 e suportou até 2 bilhões de vetores por índice com uma meta de latência de consulta de 100 milissegundos para cargas de trabalho acessadas com frequência. O Snowflake Cortex Search atingiu disponibilidade geral em março de 2026 com consultas de múltiplos índices e suporte a incorporações vetoriais personalizadas dentro da plataforma Snowflake.[1]Snowflake, "Cortex Search - Disponibilidade Geral de Múltiplos Índices e Incorporação Personalizada," Documentação Snowflake, docs.snowflake.com Os serviços nativos reduzem os custos de migração porque os gastos com vetores permanecem dentro do mesmo envelope de faturamento de nuvem, evitando movimentação adicional de dados entre sistemas. A Zilliz respondeu a essa mudança com opções de nuvem própria do cliente e chaves gerenciadas pelo cliente que permitem aos compradores preservar o controle enquanto mantêm operações gerenciadas.

Mecanismos Vetoriais de Código Aberto Reduzindo o Custo Total de Propriedade

O mercado de aplicações de IA agêntica em banco de dados vetorial também está se abrindo por meio de mecanismos de código aberto que reduzem o atrito de licenciamento e suportam implantação em hardware existente ou ambientes de nuvem controlados pelo cliente. As opções de código aberto são especialmente relevantes para empresas que desejam limitar as taxas de consulta contínuas e evitar o bloqueio prematuro enquanto refinam as cargas de trabalho de produção. A Zilliz anunciou a disponibilidade geral do Milvus 2.6.x em janeiro de 2026 com armazenamento em camadas e indexação de caminho JSON, o que, segundo a empresa, melhorou a eficiência de armazenamento e o desempenho de filtragem de metadados. A adoção de código aberto também se alinha com as prioridades de soberania porque os compradores podem manter os dados vetoriais em jurisdições controladas e adicionar camadas de governança ao redor deles. A Qdrant relatou mais de 250 milhões de downloads acumulados e 29.000 estrelas no GitHub em abril de 2026, indicando um forte alcance entre desenvolvedores antes do início da conversão empresarial. Isso mantém o mercado de aplicações de IA agêntica em banco de dados vetorial aberto a novos entrantes, mesmo com a expansão dos serviços nativos de nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Computação e Armazenamento para Índices em Escala de Bilhões | -3.2% | Global, com pressão aguda em mercados emergentes e APAC sensíveis a custos | Médio prazo (2 a 4 anos) |

| Falta de Benchmarks Padronizados e Interoperabilidade | -2.4% | Global, particularmente na América do Norte e Europa onde a aquisição de múltiplos fornecedores é comum | Médio prazo (2 a 4 anos) |

| Regulamentações de Soberania de Dados Restringindo o Compartilhamento Vetorial Transfronteiriço | -1.8% | Europa, Oriente Médio e mercados com regulamentação intensa na APAC | Longo prazo (≥ 4 anos) |

| Escassez de Engenheiros Especializados em Similaridade Vetorial | -1.5% | Global, com maior escassez na América do Sul, Oriente Médio e África e Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Computação e Armazenamento para Índices em Escala de Bilhões

As aplicações de IA agêntica no mercado de banco de dados vetorial enfrentam um teto de custo real à medida que as implantações avançam de milhões para bilhões de vetores. Os índices HNSW continuam sendo intensivos em memória, e um conjunto de dados de 1 bilhão de vetores com 1.536 dimensões requer RAM substancial antes mesmo de a quantização ser aplicada. Isso eleva os gastos com nuvem gerenciada a níveis que podem enfraquecer o caso de negócio para usuários do mercado intermediário e para empresas que testam múltiplos fluxos de trabalho de agentes simultaneamente. A Qdrant destaca a quantização binária que reduz o uso de memória em 32 vezes enquanto preserva mais de 95% de recuperação, mas a compensação ainda depende do design da carga de trabalho e da tolerância à deriva de recuperação. A pressão é mais intensa para sistemas de memória de agentes porque as gravações frequentes aumentam a frequência de reconstrução e a carga de infraestrutura em comparação com sistemas de recuperação estática. A Tencent Cloud afirmou que seu banco de dados vetorial empresarial processou mais de 850 bilhões de solicitações de recuperação diárias nos negócios internos da Tencent em 2025, o que mostra como a eficiência de escala permanece concentrada entre os maiores operadores.

Falta de Benchmarks Padronizados e Interoperabilidade

As aplicações de IA agêntica no mercado de banco de dados vetorial também são desaceleradas pela falta de padrões de benchmark que reflitam condições reais de produção. Os testes comuns ainda se concentram na recuperação estática de vizinhos mais próximos e não capturam gravações simultâneas, atualizações de memória ou estabilidade de latência sob cargas mistas de leitura e escrita. Isso dá aos fornecedores espaço para destacar configurações de benchmark favoráveis, tornando as comparações dos compradores mais difíceis durante a aquisição. A interoperabilidade é outro problema porque as incorporações geradas por uma família de modelos não se transferem de forma limpa para outro espaço semântico sem reincorporação. Um problema no GitHub do Milvus de fevereiro de 2026 solicitou explicitamente recursos de linhagem de dados, rótulos de acesso e registro de auditoria para suportar obrigações relacionadas à Lei de IA da UE e ao RGPD.[2]GitHub Milvus-Io, "Problema 47812, Requisitos de Conformidade com a Lei de IA da UE para Linhagem de Dados e Registro de Auditoria," GitHub, github.com As empresas regulamentadas, portanto, acabam construindo camadas extras de governança ao redor da pilha, o que desacelera a velocidade de implantação em todo o mercado de aplicações de IA agêntica em banco de dados vetorial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Modelos Híbridos Fazem a Ponte entre Soberania e Escala

No mercado de aplicações de IA agêntica para bancos de dados vetoriais, as implantações gerenciadas em nuvem detinham uma participação de 62,31% em 2025, pois os compradores preferiram elasticidade, disponibilidade gerenciada e baixa sobrecarga de infraestrutura. Os serviços gerenciados em nuvem reduzem o tempo de implantação para equipes de IA ao lidar com indexação, escalonamento, failover e manutenção de rotina dentro da plataforma. O modelo também se encaixa no comportamento de compra empresarial porque a recuperação vetorial está sendo cada vez mais incluída em assinaturas de IA mais amplas, em vez de ser adquirida como um sistema separado. O Amazon Bedrock AgentCore reforçou esse padrão em 2025 ao combinar memória persistente e recuperação semântica dentro de uma pilha de serviços gerenciados.

No mercado de aplicações de IA agêntica para bancos de dados vetoriais, as implantações auto-hospedadas permanecem relevantes em ambientes de saúde, governo e empresariais fortemente regulamentados, onde a residência e o controle continuam sendo centrais. As implantações híbridas devem se expandir a um CAGR de 24,81% até 2031, à medida que as organizações buscam operações semelhantes às da nuvem sem perder o controle do ambiente de execução. A Zilliz se posicionou diretamente nessa demanda com as opções BYOC-I e BYOC Azure, que permitem aos clientes manter o mecanismo dentro de seu próprio locatário enquanto retêm o suporte do fornecedor e as atualizações gerenciadas. Isso torna o modelo híbrido menos um compromisso e mais uma arquitetura padrão para as aplicações de IA agêntica no mercado de banco de dados vetorial em empresas multirregionais.

Por Tipo de Banco de Dados Vetorial: Mecanismos de Propósito Específico Detêm as Cargas de Trabalho Principais

No mercado de banco de dados vetorial, os bancos de dados vetoriais de propósito específico capturaram 55,73% da participação das aplicações de IA agêntica em 2025 porque são projetados desde o início para busca de similaridade de alta dimensionalidade. Seu valor é mais forte onde as metas de latência são rigorosas, os tamanhos dos índices são grandes e a qualidade de recuperação deve permanecer estável sob carga de produção. A Qdrant relatou latência de consulta p50 de 3 milissegundos e latência p99 de 14 milissegundos para 1 milhão de vetores em 768 dimensões, o que ilustra por que os mecanismos de propósito específico continuam atraentes para cargas de trabalho principais. Os armazenamentos relacionais e de documentos habilitados para vetores ainda são importantes porque permitem que as empresas adicionem recuperação semântica a bancos de dados de aplicações existentes sem introduzir outra camada de infraestrutura.

No mercado de aplicações de IA agêntica para bancos de dados vetoriais, os armazenamentos vetoriais embarcados e de borda devem crescer a um CAGR de 28,33% até 2031, à medida que a inferência de IA se aproxima do ponto de ação. A Qdrant lançou o Qdrant Edge em julho de 2025 como uma biblioteca vetorial em processo para dispositivos móveis, robôs e hardware com recursos limitados. A Actian seguiu em abril de 2026 com o VectorAI DB, voltado para ambientes que vão desde sistemas Raspberry Pi até servidores de borda empresariais. Este segmento está ganhando terreno no mercado de aplicações de IA agêntica para bancos de dados vetoriais porque a busca local reduz a latência, suporta execução offline e atende aos requisitos de minimização de dados.

Por Aplicação: Busca Semântica Lidera Enquanto a Memória de Agentes Escala Mais Rapidamente

No mercado de aplicações de IA agêntica em banco de dados vetorial, a busca semântica e recomendação representou uma participação de 38,47% em 2025, pois foi o caso de uso empresarial em grande escala mais antigo. A descoberta no comércio eletrônico, a recomendação de mídia e a recuperação de conhecimento empresarial criaram uma ampla base instalada antes que os sistemas de agentes autônomos atingissem a produção. Essa base continua importante, mas também é mais madura porque os padrões de recuperação híbrida estão reduzindo a singularidade da busca vetorial independente para tarefas de busca padrão. A IA conversacional e a geração aumentada por recuperação são outro caso de uso importante porque as empresas continuam a depender da recuperação vetorial para fundamentar as saídas dos modelos em conteúdo interno.

No mercado de aplicações de IA agêntica em banco de dados vetorial, os agentes autônomos e a orquestração de fluxos de trabalho são os segmentos de crescimento mais rápido, e o mercado para esses segmentos deve se expandir a um CAGR de 29,54% até 2031. O crescimento está ligado à transição de recuperação em etapa única para agentes de múltiplas etapas que precisam de memória, uso de ferramentas e recuperação repetida durante uma única sessão. Essa mudança requer comportamento de memória com estado e reconhecimento de versão que os índices convencionais não foram originalmente projetados para lidar. O mesmo mercado também está se expandindo para bioinformática e computação científica, onde as incorporações de proteínas e genômicas criam uma demanda altamente especializada por sistemas de recuperação de grande escala e alta precisão.

Por Setor do Usuário Final: TI e Telecomunicações Lidera Enquanto a Saúde Avança

No mercado de aplicações de IA agêntica em banco de dados vetorial, TI e telecomunicações detinham 29,78% da participação de mercado em 2025 porque esses compradores já tinham arquiteturas nativas de nuvem, talentos internos de IA e grandes fluxos de dados. Essas empresas podem conectar a recuperação vetorial ao suporte ao cliente, assistência ao desenvolvimento de software e operações de rede sem reconstruir sua pilha de infraestrutura mais ampla. Os operadores de telecomunicações também estão usando agentes de IA com suporte vetorial para correspondência de similaridade de incidentes e análise de causa raiz mais rápida em registros históricos. BFSI, varejo e comércio eletrônico seguem de perto porque todos dependem da qualidade da busca, detecção de anomalias e personalização em escala.

No mercado de aplicações de IA agêntica em banco de dados vetorial, saúde e ciências da vida devem crescer a um CAGR de 26,71% até 2031, à medida que os compradores aplicam a recuperação ao suporte clínico, fundamentação de literatura e fluxos de trabalho de pesquisa. O ritmo está melhorando porque a governança de incorporação sintética está mais clara e porque os dados clínicos e científicos contêm grandes quantidades de informações não estruturadas adequadas para busca de similaridade. O complemento de conformidade com a HIPAA da Pinecone em 2026 mostra que os fornecedores estão adaptando as ofertas gerenciadas às expectativas específicas de governança desse grupo de clientes. Mídia e entretenimento permanecem menores em termos de participação atual, mas são uma parte ativa do mercado de aplicações de IA agêntica em banco de dados vetorial para descoberta multimodal e busca sensível a direitos autorais.

Análise Geográfica

No mercado de aplicações de IA agêntica para bancos de dados vetoriais, a América do Norte deteve uma participação de 41,11% em 2025 e permaneceu como a principal base regional de receita, à medida que as implantações de IA empresarial entraram em produção mais cedo do que na maioria das outras regiões. Os Estados Unidos lideraram os gastos regionais por meio de grandes implementações nos setores de serviços financeiros, saúde e software empresarial, enquanto o Canadá contribuiu com seus clusters de pesquisa e ecossistema de startups. O México também contribuiu por meio da expansão dos serviços de tecnologia nearshore e do uso mais amplo de plataformas de engajamento do cliente habilitadas por IA em centros de entrega regionais. As exigências regulatórias da região também estão moldando o design dos produtos, e fornecedores de serviços gerenciados já adicionaram recursos de conformidade voltados para a área de saúde para apoiar a adoção nos Estados Unidos.

No mercado de aplicações de IA agêntica em bancos de dados vetoriais, a Ásia-Pacífico é a região de crescimento mais rápido, e o tamanho do mercado na região está projetado para crescer a um CAGR de 25,97% até 2031. A China é um importante centro de demanda porque o investimento em infraestrutura de IA doméstica está crescendo, e a Tencent Cloud afirmou que seu banco de dados vetorial empresarial processou mais de 850 bilhões de solicitações de recuperação diárias nos negócios internos da Tencent em 2025. O Japão está construindo demanda por meio de casos de uso de gestão do conhecimento e recuperação de conformidade em grandes empresas, que carregam alto valor contratual mesmo quando o número de implantações permanece menor. A Índia está apoiando o crescimento por meio de sua grande base de desenvolvedores e setor de serviços de TI, que está avaliando cada vez mais plataformas vetoriais para programas de RAG públicos e empresariais. A Coreia do Sul está fortalecendo o papel da região nas implantações embarcadas, pois os fabricantes estão utilizando IA agêntica para controle de qualidade e fluxos de trabalho de cadeia de suprimentos que dependem de armazenamentos vetoriais locais.

A Europa desempenha um papel distinto no mercado de aplicações de IA agêntica para bancos de dados vetoriais, pois o GDPR e a Lei de IA da UE estão impulsionando os compradores em direção à infraestrutura residente e a recursos de governança mais robustos. A Zilliz disponibilizou o BYOC Azure com chaves de criptografia gerenciadas pelo cliente em março de 2026, atendendo diretamente a esses requisitos de soberania em ambientes controlados pelo cliente.[3]Zilliz, "Implantação Multi-AZ do Milvus e BYOC Azure com Chaves Gerenciadas pelo Cliente," Zilliz, zilliz.com A América do Sul permanece menor, com o Brasil como principal polo, à medida que o investimento em nuvem se expande pela região. O Oriente Médio e a África estão ganhando impulso por meio de programas soberanos de IA, e o projeto Stargate nos Emirados Árabes Unidos em Abu Dhabi está construindo uma base de computação de 1 gigawatt, com uma fase inicial de 200 MW com previsão de operação no segundo trimestre de 2026.

Cenário Competitivo

O mercado de aplicações de IA agêntica no espaço de banco de dados vetorial é moderadamente fragmentado, com uma estrutura competitiva de 3 camadas composta por hiperescaladores, especialistas em vetores de propósito específico e fornecedores de banco de dados estabelecidos que estenderam plataformas existentes. Os hiperescaladores competem agrupando armazenamento, computação e recuperação em um único ambiente de nuvem. Os fornecedores especializados competem em desempenho, experiência do desenvolvedor, recursos de conformidade e flexibilidade de implantação. Os provedores de banco de dados estabelecidos defendem sua base instalada adicionando funções vetoriais para que os clientes possam estender os sistemas atuais em vez de adquirir uma pilha separada.

A consolidação acelerou em todo o mercado de aplicações de IA agêntica em banco de dados vetorial em 2025 e 2026, à medida que fornecedores de plataformas maiores se moveram para fechar lacunas de produtos. A IBM anunciou a aquisição da DataStax em fevereiro de 2025 para fortalecer o desenvolvimento de IA empresarial por meio de infraestrutura de dados distribuída com capacidade vetorial.[4]IBM, "IBM Adquire a DataStax para Acelerar o Desenvolvimento de IA Empresarial," Sala de Imprensa da IBM, newsroom.ibm.com A Databricks concordou em adquirir a Neon em maio de 2025, o que adicionou PostgreSQL sem servidor com suporte nativo a pgvector à sua estratégia de plataforma de IA mais ampla. A Oracle aprofundou sua própria posição em abril de 2026 ao adicionar gerenciamento de índice HNSW em nível de partição e compressão de bitmap para vetores esparsos no Oracle AI Vector Search. Esses movimentos reduziram a necessidade de os clientes integrarem camadas separadas de incorporação, recuperação e dados operacionais dentro da mesma arquitetura empresarial.

O espaço em branco permanece aberto no mercado de aplicações de IA agêntica em banco de dados vetorial para middleware de memória de agentes, recuperação multimodal e sistemas de busca focados em bioinformática que requerem comportamento de indexação especializado. A Qdrant adicionou indexação acelerada por GPU, clusters de múltiplas zonas de disponibilidade e registro de auditoria em abril de 2026, o que fortaleceu seu apelo em implantações de produção regulamentadas e de grande escala. A Weaviate lançou um servidor MCP nativo em abril de 2026, o que reduziu o trabalho de integração para desenvolvedores que constroem frameworks de agentes que se comunicam diretamente com bancos de dados vetoriais. A Actian também entrou na discussão com o VectorAI DB em abril de 2026, mostrando que os nichos de borda e operacionais permanecem abertos mesmo com a expansão dos maiores provedores pelo mercado mais amplo.

Líderes do Setor de Aplicações de IA Agêntica em Banco de Dados Vetorial

-

Pinecone Systems Inc.

-

Zilliz Technology Inc.

-

Semi Technologies B.V. (Weaviate)

-

Elastic N.V.

-

Redis Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Pinecone lançou uma região de nuvem em Frankfurt e apresentou o Pinecone Nexus, um tecido de conhecimento multirregional que permite que agentes de IA empresariais realizem recuperação semântica consistente em zonas de residência de dados geograficamente distribuídas.

- Abril de 2026: A Qdrant Cloud lançou indexação vetorial acelerada por GPU, suporte a clusters de múltiplas zonas de disponibilidade e registro de auditoria de nível empresarial em uma única versão. Esses recursos abordam coletivamente as 2 principais barreiras de adoção empresarial — latência de reconstrução de índice em escala de bilhões e auditabilidade de conformidade — posicionando a Qdrant diretamente contra os serviços vetoriais gerenciados por hiperescaladores nos ciclos de aquisição de setores regulamentados.

- Abril de 2026: A Oracle lançou a Atualização de Versão de Abril de 2026 23.26.2 para o Oracle AI Vector Search, introduzindo gerenciamento de índice HNSW em nível de partição e compressão de bitmap para tipos de vetores esparsos.

- Março de 2026: A Qdrant concluiu uma rodada de financiamento Série B de USD 50 milhões, com os recursos destinados à expansão da infraestrutura de GPU, certificações de conformidade empresarial e contratação de engenheiros para capacidades vetoriais multimodais.

Escopo do Relatório Global do Mercado de Aplicações de IA Agêntica em Banco de Dados Vetorial

O Mercado de Aplicações de IA Agêntica em Banco de Dados Vetorial refere-se ao mercado global de aplicações de inteligência artificial e agentes de IA autônomos que aproveitam tecnologias de banco de dados vetorial para habilitar compreensão semântica avançada, memória contextual, recuperação inteligente e tomada de decisão autônoma. Este mercado foca na integração de sistemas de IA agêntica com bancos de dados vetoriais para suportar recuperação de dados em tempo real, armazenamento de incorporações, busca de similaridade, aumento de conhecimento e raciocínio de múltiplas etapas em aplicações empresariais e de consumo.

O Mercado de Aplicações de IA Agêntica em Banco de Dados Vetorial é Segmentado por Modo de Implantação (Gerenciado em Nuvem, Auto-Hospedado e Híbrido), Tipo de Banco de Dados Vetorial (Bancos de Dados Vetoriais de Propósito Específico, Armazenamentos Relacionais/de Documentos Habilitados para Vetores e Armazenamentos Vetoriais Embarcados/de Borda), Aplicação (IA Conversacional e Geração Aumentada por Recuperação, Agentes Autônomos e Orquestração de Fluxos de Trabalho, Busca Semântica e Recomendação, Detecção de Fraudes e Análise de Anomalias e Bioinformática e Computação Científica), Setor do Usuário Final (TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico e Mídia e Entretenimento), Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gerenciado em Nuvem |

| Auto-Hospedado |

| Híbrido |

| Bancos de Dados Vetoriais de Propósito Específico |

| Armazenamentos Relacionais/de Documentos Habilitados para Vetores |

| Armazenamentos Vetoriais Embarcados/de Borda |

| IA Conversacional e Geração Aumentada por Recuperação |

| Agentes Autônomos e Orquestração de Fluxos de Trabalho |

| Busca Semântica e Recomendação |

| Detecção de Fraudes e Análise de Anomalias |

| Bioinformática e Computação Científica |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modo de Implantação | Gerenciado em Nuvem | ||

| Auto-Hospedado | |||

| Híbrido | |||

| Por Tipo de Banco de Dados Vetorial | Bancos de Dados Vetoriais de Propósito Específico | ||

| Armazenamentos Relacionais/de Documentos Habilitados para Vetores | |||

| Armazenamentos Vetoriais Embarcados/de Borda | |||

| Por Aplicação | IA Conversacional e Geração Aumentada por Recuperação | ||

| Agentes Autônomos e Orquestração de Fluxos de Trabalho | |||

| Busca Semântica e Recomendação | |||

| Detecção de Fraudes e Análise de Anomalias | |||

| Bioinformática e Computação Científica | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Mídia e Entretenimento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de aplicações de IA agêntica em banco de dados vetorial?

O mercado foi avaliado em USD 0,46 bilhão em 2025, com previsão de atingir USD 0,57 bilhão em 2026, e deve alcançar USD 1,73 bilhão até 2031 a um CAGR de 24,86%.

Qual modelo de implantação lidera atualmente a adoção?

As implantações gerenciadas em nuvem lideraram com 62,31% de participação em 2025 porque as empresas preferiram elasticidade gerenciada, implantação mais rápida e menor sobrecarga de infraestrutura.

Qual aplicação está crescendo mais rapidamente até 2031?

Agentes autônomos e orquestração de fluxos de trabalho são as aplicações de crescimento mais rápido, com um CAGR projetado de 29,54% até 2031, à medida que as empresas adotam memória persistente e fluxos de trabalho de agentes de múltiplas etapas.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico apresenta a perspectiva de crescimento mais forte, com um CAGR projetado de 25,97% até 2031, sustentado pelo investimento em infraestrutura de IA doméstica e pela adoção em grandes empresas na China, no Japão, na Índia e na Coreia do Sul.

Qual grupo de usuários finais gera mais receita atualmente?

TI e telecomunicações lideraram com 29,78% de participação em 2025 porque esses usuários já tinham sistemas nativos de nuvem, grandes volumes de dados e equipes internas de IA que podiam escalar a recuperação vetorial mais rapidamente.

Qual é o principal desafio competitivo para fornecedores independentes de banco de dados vetorial?

O principal desafio é a comoditização por parte de hiperescaladores e fornecedores de banco de dados estabelecidos que estão incorporando capacidades vetoriais em plataformas mais amplas, enquanto os compradores também esperam conformidade mais robusta, auditabilidade e controles de residência.

Página atualizada pela última vez em: