Tamanho e Participação do Mercado de Gestão de Relacionamento com o Cliente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

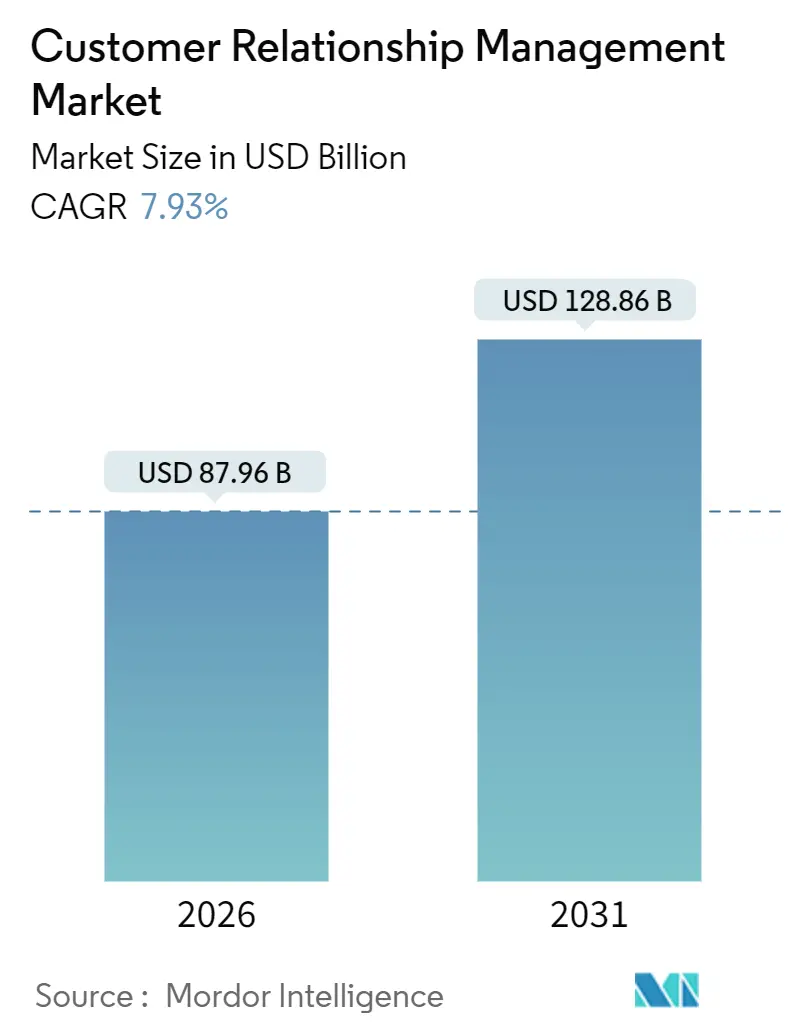

| Tamanho do Mercado (2026) | 87.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 128.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

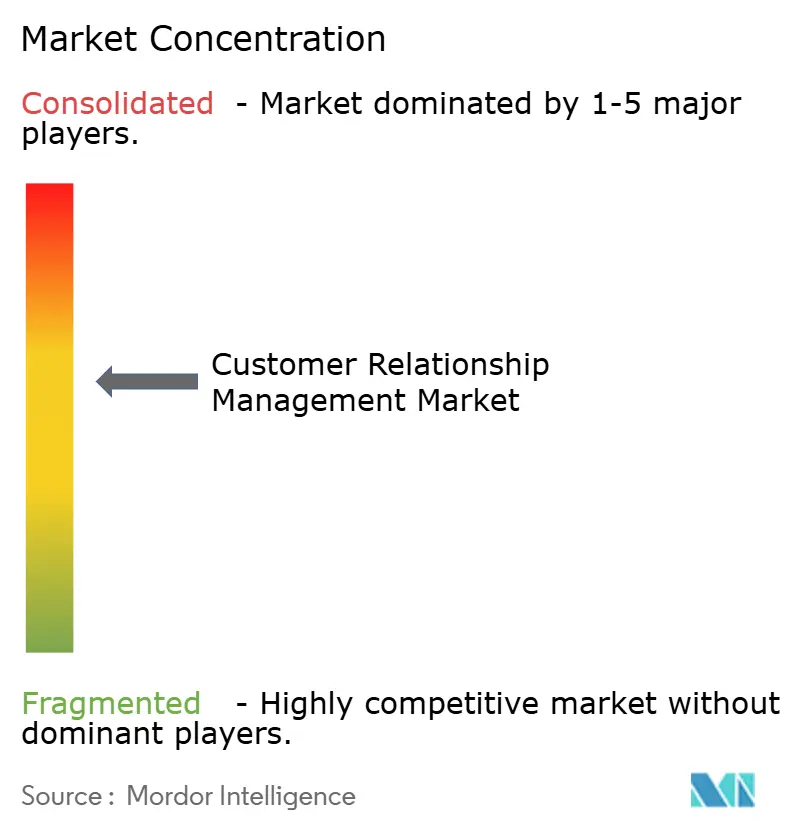

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Relacionamento com o Cliente por Mordor Intelligence

O tamanho do mercado de Gestão de Relacionamento com o Cliente é de USD 87,96 bilhões em 2026 e está projetado para crescer até USD 128,86 bilhões até 2031, refletindo uma CAGR de 7,93%. As empresas estão migrando de sistemas transacionais para plataformas de orquestração que integram fluxos de trabalho de vendas, marketing e atendimento sob agentes orientados por inteligência artificial. A migração contínua para a nuvem, o SaaS específico por setor e os copilotos autônomos estão comprimindo os ciclos de vendas e elevando as expectativas dos usuários. O investimento dos fornecedores confirma a trajetória de crescimento, exemplificada pela expansão de USD 4 bilhões da Salesforce em capacidade de data centers e pela decisão da Microsoft de incorporar o Copilot nativamente nos módulos do Dynamics 365. A demanda por configuração de baixo código, garantias de residência de dados e visibilidade das operações de receita está expandindo as oportunidades totais endereçáveis em todas as regiões.

Principais Conclusões do Relatório

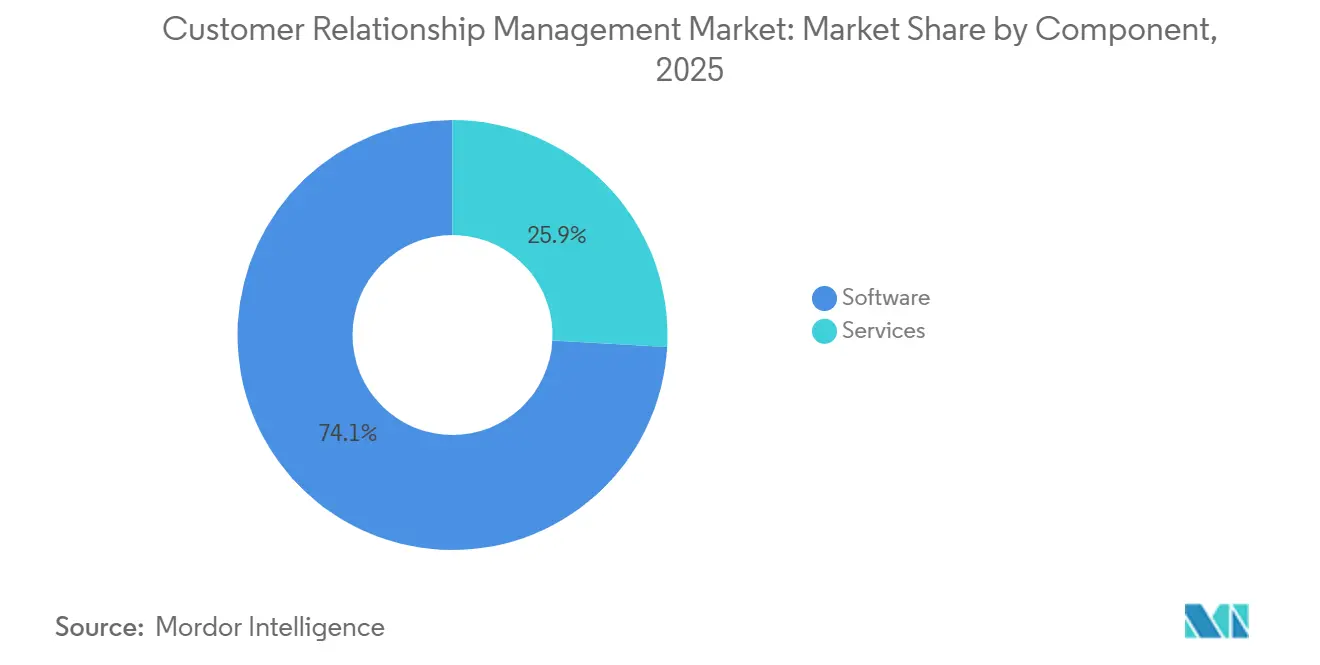

- Por componente, o software liderou com 74,12% do valor em 2025, enquanto os serviços avançam a uma CAGR de 9,52% até 2031.

- Por modo de implantação, a nuvem capturou 80,16% da participação de receita em 2025 e as arquiteturas híbridas estão crescendo a uma CAGR de 9,04% até 2031.

- Por porte da organização, as grandes empresas responderam por 62,66% dos gastos em 2025, enquanto as PMEs estão escalando a uma CAGR de 9,54% até 2031.

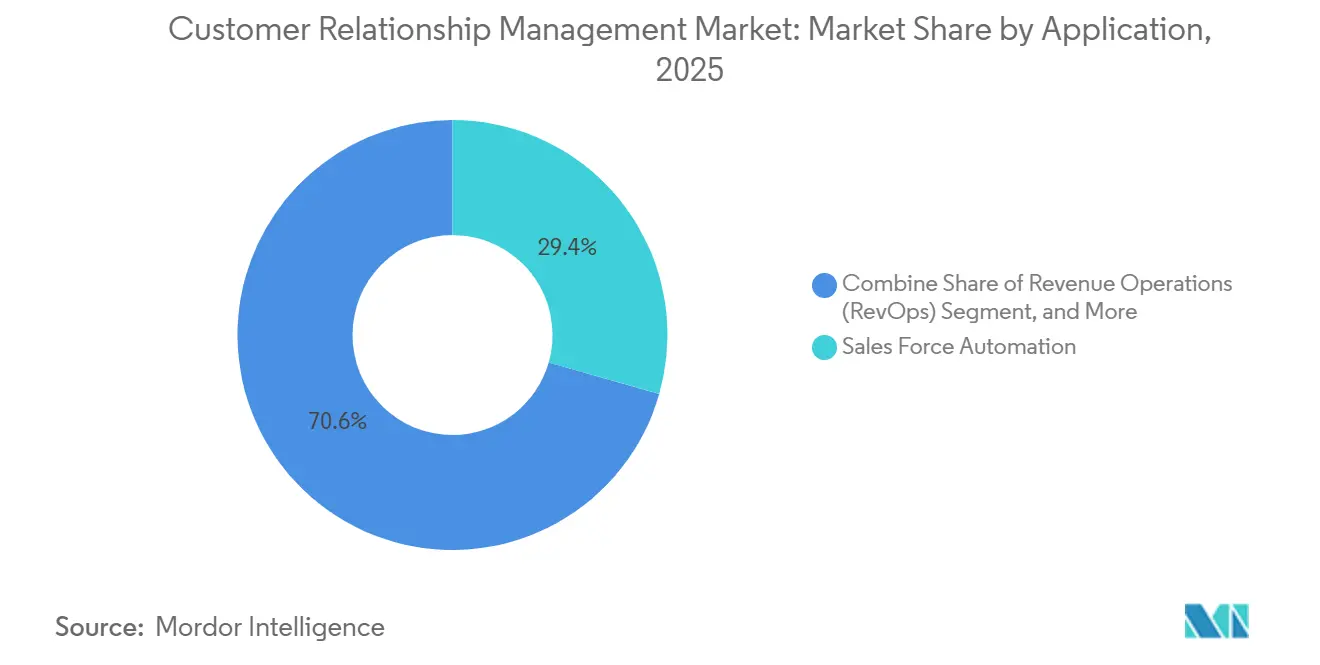

- Por aplicação, a automação da força de vendas deteve 29,42% de participação em 2025 e as plataformas de operações de receita estão crescendo a uma CAGR de 8,03% até 2031.

- Por setor do usuário final, o BFSI liderou com 24,48% dos gastos em 2025 e saúde e ciências da vida estão acelerando a uma CAGR de 8,63% até 2031.

- Por geografia, a América do Norte gerou 44,18% da receita em 2025 e a Ásia-Pacífico está projetada para expandir a uma CAGR de 8,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão de Relacionamento com o Cliente*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração Rápida de Inteligência Artificial e Aprendizado de Máquina para Insights Preditivos | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aceleração da Migração para Implantação Baseada em Nuvem | +1.5% | Global, particularmente Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Programas de Transformação Digital entre PMEs | +1.2% | Ásia-Pacífico, Europa, América Latina | Médio prazo (2 a 4 anos) |

| Engajamento Omnicanal e Hiperpersonalização | +1.0% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ecossistemas de SaaS de Gestão de Relacionamento com o Cliente Específicos por Setor | +0.9% | Global, com tração inicial em BFSI e Saúde | Longo prazo (≥ 4 anos) |

| Copilotos de Inteligência Artificial Generativa e Capacidades Autônomas de Gestão de Relacionamento com o Cliente | +1.4% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração Rápida de Inteligência Artificial e Aprendizado de Máquina para Insights Preditivos

Os modelos preditivos dentro do mercado de Gestão de Relacionamento com o Cliente (GRC) preveem churn, próximas melhores ações e probabilidade de fechamento de negócios com níveis de precisão superiores a 80%, permitindo que as equipes se concentrem em prospects de alto valor. O Salesforce Einstein gerou mais de 1 trilhão de previsões semanalmente em meados de 2025, demonstrando como as cargas de trabalho de inferência se tornaram infraestrutura central em vez de complementos.[1]Salesforce Press Room, "Salesforce to Invest USD 4 Billion in Global Infrastructure," salesforce.com O Microsoft Copilot analisa e-mails, transcrições e registros de atividades de GRC para sugerir o momento ideal de abordagem personalizada, elevando as taxas de sucesso em projetos piloto em 12%.[2]Adobe Experience Cloud Blog, "Implementation Best Practices," adobe.com O copiloto Joule da SAP permite consultas de pipeline em linguagem natural, fornecendo aos usuários painéis instantâneos sem necessidade de escrever SQL. Scripts de chamadas gerados por inteligência artificial encurtam o processo de integração de novos colaboradores, enquanto empresas da União Europeia devem documentar a lógica dos modelos conforme a Lei de Inteligência Artificial.

Aceleração da Migração para Implantação Baseada em Nuvem

As arquiteturas em nuvem dominam o mercado de Gestão de Relacionamento com o Cliente, eliminando despesas de capital e possibilitando consumo com pagamento conforme o crescimento. A Salesforce afirmou que 87% das novas implementações em 2024 foram baseadas em nuvem. A opção multinuvem da Oracle permite que o Fusion CX seja executado no Azure ou no Google Cloud, reduzindo o risco de dependência de fornecedor. O modelo híbrido permanece vital para setores regulamentados que mantêm dados centrais no local enquanto utilizam mecanismos de análise em nuvem. Planos de SaaS de baixo custo abaixo de USD 15 por usuário por mês estimulam a adoção por PMEs, e a conformidade com ISO 27001 ou SOC 2 é agora um requisito básico.

Programas de Transformação Digital entre PMEs

As PMEs adotam a Gestão de Relacionamento com o Cliente a uma CAGR de 9,54%, mais rápido do que as grandes empresas, porque os modelos digitais exigem fontes únicas de verdade sobre o cliente desde o primeiro dia. A Salesforce relatou que 78% das pequenas empresas utilizavam pelo menos uma ferramenta de engajamento em nuvem em 2024. O nível freemium do HubSpot atraiu mais de 200.000 novos usuários de PMEs no mesmo ano. O programa Digital India da Índia emitiu créditos de nuvem subsidiados para mais de 50.000 PMEs, acelerando a adoção no varejo e na logística. Os construtores de fluxo de trabalho sem código comprimem os prazos de implementação, e dados da OCDE mostram que a Gestão de Relacionamento com o Cliente integrada aumenta a retenção de PMEs em 23%.

Copilotos de Inteligência Artificial Generativa e Capacidades Autônomas de Gestão de Relacionamento com o Cliente

Os copilotos generativos redigem e-mails, resumem conversas e recomendam produtos em tempo real, transformando a Gestão de Relacionamento com o Cliente de um sistema de registros em um consultor proativo. O Salesforce Agentforce resolve mais de 70% das consultas rotineiras sem transferência para humanos. O Microsoft Copilot gera resumos de reuniões e atualiza registros de oportunidades, economizando 30% do esforço administrativo. O Adobe GenStudio produz ativos de campanha em horas em vez de semanas. O HubSpot Breeze AI combina geração de conteúdo com pontuação preditiva de leads para equipes de médio porte. As empresas aplicam revisões com supervisão humana para reduzir riscos de alucinação e manter o tom da marca.

Análise de Impacto das Restrições do Mercado de Gestão de Relacionamento com o Cliente*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade e Personalização | -1.1% | Global, particularmente agudo em empresas de médio porte | Médio prazo (2 a 4 anos) |

| Complexidades de Privacidade de Dados e Conformidade | -0.9% | Europa, América do Norte, Ásia-Pacífico (mercados de soberania de dados) | Longo prazo (≥ 4 anos) |

| Dependência de Fornecedor Limitando a Interoperabilidade | -0.6% | Global, com concentração em ambientes de TI com múltiplos fornecedores | Longo prazo (≥ 4 anos) |

| Riscos Éticos e Alucinação em Interações com Clientes Geradas por Inteligência Artificial | -0.5% | América do Norte, Europa, setores regulamentados globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade e Personalização

As taxas de licença cobrem apenas 20% a 30% dos gastos totais, uma vez que integração, migração de dados e gestão de mudanças dominam os orçamentos. A transição da Salesforce, Inc. do Classic para o Lightning em 2024 obrigou muitos clientes a refatorar componentes personalizados, inflacionando as faturas de consultoria e atrasando as implementações. O código proprietário em softwares de cobrança de dívidas frequentemente se torna dívida técnica quando os fornecedores descontinuam APIs. Os custos contínuos incluem treinamento de usuários e planos premium que desbloqueiam limites mais elevados de API. Alternativas simplificadas da Pipedrive Inc. ou da Copper CRM, Inc. reduzem os preços de entrada, porém a extensibilidade limitada restringe modelos de vendas complexos. Os ciclos de aquisição se prolongam à medida que os compradores examinam o custo total ao longo de horizontes plurianuais.

Complexidades de Privacidade de Dados e Conformidade

Um conjunto fragmentado de leis aumenta os custos indiretos para empresas no mercado de Gestão de Relacionamento com o Cliente. O GDPR exige o atendimento de solicitações de exclusão em até 30 dias e registros rigorosos de processamento. A Lei de Direitos de Privacidade da Califórnia concede aos consumidores o direito de corrigir dados e optar por não participar de decisões automatizadas. A Lei de Proteção de Informações Pessoais da China mantém os dados dos clientes localmente, a menos que seja obtido consentimento explícito. As implantações em saúde devem obedecer aos requisitos de criptografia e auditoria da HIPAA. Os fornecedores buscam certificações ISO 27701 e incorporam módulos de gestão de consentimento, mas as mudanças regulatórias frequentemente superam os roteiros de produtos, expondo as empresas a multas e riscos de reputação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão de Relacionamento com o Cliente

Por Componente:

Os Serviços Crescem à Medida que a Complexidade Supera as Promessas de Plug-and-PlayOs serviços estão expandindo a uma CAGR de 9,52%, superando o software apesar da participação de receita de 74,12% do software em 2025 no mercado de gestão de relacionamento com o cliente (GRC). Os contratos de implementação dominam à medida que as empresas conectam o GRC a sistemas ERP, comércio eletrônico e data warehouses. As equipes de consultoria mapeiam as jornadas dos clientes e configuram painéis que correspondem às hierarquias. Treinamento e suporte atraem PMEs sem administradores internos, enquanto os serviços gerenciados crescem mais rapidamente entre empresas que preferem a manutenção terceirizada da plataforma.

O software continua a inovar por meio de construtores sem código e modelos setoriais, mas os casos de uso diversificados mantêm o trabalho personalizado comum. A divisão de serviços profissionais da Salesforce gerou mais de USD 1,5 bilhão no exercício fiscal de 2025. As implementações do Adobe Experience Cloud frequentemente exigem integradores por 6 a 12 meses.[3]Microsoft Official Blog, "Dynamics 365 Copilot General Availability," microsoft.com O atrito regulatório é limitado, embora os provedores de serviços gerenciados em saúde ou finanças precisem de certificação ISO 27001 e SOC 2.

Por Modo de Implantação:

As Arquiteturas Híbridas Conciliam a Agilidade da Nuvem com a Soberania dos DadosA nuvem comandou 80,16% de participação em 2025, liderada pela adoção de nuvem pública na América do Norte e na Europa Ocidental no mercado de GRC. A nuvem privada persiste onde as regras de residência de dados dominam, e o modelo local permanece principalmente em entidades governamentais. As arquiteturas híbridas estão crescendo a uma CAGR de 9,04%, combinando armazenamento local com análise em nuvem para acessar GPUs para insights orientados por inteligência artificial.

A IBM oferece GRC híbrido no Red Hat OpenShift, sincronizando dados locais com os serviços de inteligência artificial Watson. A Lei de Mercados Digitais obriga os controladores de acesso a abrir APIs, facilitando a integração híbrida. As certificações FedRAMP e C5 elevam os custos dos fornecedores, mas afastam concorrentes menores. A distribuição multinuvem mitiga o risco de interrupção e a alavancagem de preços, com Oracle e SAP cada um suportando nuvens concorrentes.

Por Porte da Organização:

As PMEs Aceleram a Adoção por Meio de Ferramentas Sem Código e Níveis FreemiumAs grandes empresas detiveram 62,66% dos gastos em 2025 no mercado de gestão de relacionamento com o cliente, graças a hierarquias complexas e presença global. Elas implantam suítes abrangentes que abrangem vendas, atendimento e marketing e investem fortemente em personalização.

As PMEs estão avançando mais rapidamente, no entanto, com uma CAGR de 9,54% até 2031. O nível gratuito do HubSpot atraiu mais de 200.000 inscrições de PMEs em 2024. O Zoho Canvas permite que funcionários não técnicos criem fluxos de trabalho arrastando e soltando componentes. Os incentivos do programa Digital India da Índia impulsionam ainda mais a adoção por PMEs. A pesquisa da OCDE associa o GRC integrado a uma retenção 23% maior entre pequenas empresas. A mudança sinaliza que os dados centralizados de clientes são agora fundamentais mesmo para startups.

Por Aplicação:

As Operações de Receita Unificam a Visibilidade do Pipeline entre as FunçõesA automação da força de vendas permaneceu como a maior aplicação com 29,42% das implantações em 2025. A automação de marketing, as suítes de atendimento ao cliente e os mecanismos de comércio completam os módulos principais, cada um aproveitando dados compartilhados de clientes para personalizar as jornadas.

As plataformas de operações de receita estão crescendo a uma CAGR de 8,03% à medida que os líderes financeiros buscam visibilidade unificada do pipeline no mercado de gestão de relacionamento com o cliente. A Clari captou USD 150 milhões em 2024 para expandir a análise de operações de receita. A Salesforce incorporou inteligência de receita ao Sales Cloud em 2025. O RevOps Hub do HubSpot sincroniza leads, oportunidades e renovações para relatórios de fonte única. A convergência reflete o cansaço dos compradores com a proliferação de ferramentas e o desejo de contratos consolidados com fornecedores.

Por Setor do Usuário Final:

A Saúde Cresce Rapidamente com o Engajamento do Paciente e a Integração da TelemedicinaO BFSI gastou 24,48% do total em 2025, aproveitando o GRC para gerenciar clientes de gestão de patrimônio e renovações de seguros. Varejo, telecomunicações, manufatura, mídia e serviços profissionais seguem com casos de uso variados.

Saúde e ciências da vida são os segmentos de crescimento mais rápido com uma CAGR de 8,63%. O Salesforce Health Cloud se conecta aos registros da Epic e da Cerner, fornecendo aos coordenadores visões unificadas dos pacientes. O Veeva CRM rastreia as interações dos representantes farmacêuticos sob códigos de conformidade. O Departamento de Saúde e Serviços Humanos dos Estados Unidos associou as implantações integradas de GRC e prontuário eletrônico a uma redução de 18% nas taxas de não comparecimento. As salvaguardas rigorosas da HIPAA afastam novos entrantes, beneficiando os fornecedores estabelecidos.

Análise Geográfica

Mercado de Gestão de Relacionamento com o Cliente na América do Norte

A América do Norte gerou 44,18% da receita do mercado de Gestão de Relacionamento com o Cliente em 2025. As empresas dos EUA adotam plataformas completas que integram vendas, atendimento e comércio, apoiadas por densos ecossistemas de SaaS. A Salesforce, Inc. faturou mais de 34 bilhões de USD no ano fiscal de 2025, com aproximadamente 60% das reservas provenientes da região. A Lei de Direitos de Privacidade da Califórnia impõe obrigações de gestão de consentimento e correção de dados, mas a clareza jurídica e os data centers maduros sustentam a liderança.

Mercado de Gestão de Relacionamento com o Cliente na APAC

A Ásia-Pacífico se expandirá a um CAGR de 8,86% até 2031, o ritmo regional mais acelerado. Os vouchers de crédito em nuvem e o suporte de treinamento da Índia beneficiam mais de 50.000 PMEs, catalisando a adoção. A Lei de Proteção de Informações Pessoais da China obriga o armazenamento local de dados, criando oportunidades para fornecedores domésticos como Kingdee e UFIDA. O Japão migra do CRM local para o CRM em nuvem, enquanto Singapura se posiciona como um hub de SaaS para o Sudeste Asiático. A diversidade de idiomas e regulamentações complica as implementações, mas a expansão do comércio eletrônico mantém a demanda aquecida.

Mercado de Gestão de Relacionamento com o Cliente na EMEA e LATAM

A Europa contribui com uma participação intermediária, ancorada pela Alemanha, pelo Reino Unido e pela França. O GDPR impõe direitos de exclusão e consentimento rigoroso, elevando os orçamentos de conformidade, mas nivelando o campo de atuação. A Lei dos Mercados Digitais exige que os guardiões de acesso forneçam portabilidade de dados e acesso a APIs, reduzindo os custos de migração e incentivando plataformas desafiadoras. O segmento da Rússia contraiu após a saída de fornecedores, enquanto o Oriente Médio e a África apresentam focos de crescimento à medida que os governos digitalizam os serviços ao cidadão. A América Latina ganha impulso por meio de investimentos brasileiros e mexicanos no varejo omnicanal no mercado de Gestão de Relacionamento com o Cliente.

Cenário Competitivo

A receita global está moderadamente concentrada no mercado de gestão de relacionamento com o cliente. Salesforce, Microsoft, SAP, Oracle e Adobe juntas detinham aproximadamente 55% a 60% do mercado de Gestão de Relacionamento com o Cliente em 2025. A Salesforce sustenta a liderança por meio da extensão contínua da plataforma, integrando a colaboração do Slack e apresentando agentes autônomos Agentforce. A Microsoft explora seus ativos do Office e do Azure, incorporando o Copilot em todo o Dynamics 365. A Oracle busca profundidade vertical, integrando os ativos da Cerner ao GRC de saúde. A Adobe combina a Plataforma de Dados de Clientes em Tempo Real com o GenStudio para agilizar os fluxos de trabalho criativos. A SAP atrai fabricantes que buscam pilhas ERP-GRC de fornecedor único.

Os desafiantes se concentram em nichos. HubSpot, Zoho, Freshworks e Zendesk cortejam PMEs com entrada freemium e preços simples. A Clari se especializa em inteligência de receita, agregando dados de pipeline para prever o fluxo de caixa. As batalhas de interoperabilidade se intensificam após a Lei de Mercados Digitais ter forçado os controladores de acesso a publicar APIs. Os depósitos de patentes revelam competição em pontuação de leads orientada por inteligência artificial, análise de sentimentos e agentes autônomos; a Salesforce sozinha depositou mais de 200 patentes de inteligência artificial em 2024.[4]U.S. Patent and Trademark Office, "Salesforce AI Patent Filings 2024," uspto.gov A concentração de mercado é estável, mas aberta à disrupção por meio de especialização vertical e design nativo de inteligência artificial.

Líderes do Setor de Gestão de Relacionamento com o Cliente

Salesforce, Inc.

Microsoft Corporation

SAP SE

Oracle Corporation

Adobe Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão de Relacionamento com o Cliente

- Salesforce, Inc.

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- Adobe Inc.

- HubSpot, Inc.

- Zoho Corporation Pvt. Ltd.

- Zendesk, Inc.

- Freshworks Inc.

- SugarCRM Inc.

- Pipedrive Inc.

- Insightly, Inc.

- Copper CRM, Inc.

- monday.com Ltd.

- Keap Inc. (Infusionsoft)

- The Sage Group plc

- Infor, Inc.

- International Business Machines Corporation

- ServiceNow, Inc.

- Pegasystems Inc.

- NICE Ltd.

- Genesys Telecommunications Laboratories, Inc.

- Creatio EMEA Ltd.

- Bitrix24 Ltd.

- VTiger CRM, Inc.

- Epicor Software Corporation

- Aptean, Inc.

- Intercom, Inc.

- Gainsight, Inc.

Desenvolvimento Recente do Setor no Mercado de Gestão de Relacionamento com o Cliente

- Janeiro de 2026: A Salesforce comprometeu USD 4 bilhões para expandir a capacidade de data centers na Europa, no Japão e na Austrália para suportar a demanda de carga de trabalho do Agentforce e do Einstein.

- Novembro de 2025: A Microsoft incorporou o Copilot ao Dynamics 365 Sales, Customer Service e Marketing, com os primeiros adotantes citando economias administrativas de 15% a 20%.

- Maio de 2025: A Microsoft reportou receita de USD 70,1 bilhões no terceiro trimestre de 2025, com o Dynamics 365 crescendo 16% em relação ao ano anterior.

- Abril de 2025: A SAP registrou expansão de receita em nuvem de 27% para EUR 4,99 bilhões no primeiro trimestre de 2025.

Mercado de Gestão de Relacionamento com o Cliente Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado global de Customer Relationship Management (CRM) como todo o software licenciado ou por subscrição, em cloud, on-premise ou híbrido, concebido para registar, gerir e analisar interações com clientes nas áreas de marketing, vendas, serviço e comércio digital. De acordo com a Mordor Intelligence, as receitas contabilizadas incluem suites principais e módulos de análise complementares vendidos como produtos CRM autónomos, excluindo bases de dados genéricas e hardware de telefonia comercializados sem funcionalidade CRM.

Exclusões do Âmbito: Os gastos em projetos de integração personalizados, fornecedores independentes de serviços de e-mail e hardware de centros de contacto estão fora do nosso âmbito de cobertura.

Visão Geral da Segmentação

- Por Componente

- Software

- Plataformas de Automação da Força de Vendas

- Plataformas de Automação de Marketing

- Suítes de Atendimento e Suporte ao Cliente

- Plataformas de Dados de Clientes

- Mecanismos de Comércio Digital

- Ferramentas de Análise e Insights

- Serviços

- Implementação e Integração

- Consultoria

- Treinamento e Suporte

- Serviços Gerenciados

- Software

- Por Modo de Implantação

- Nuvem

- Nuvem Pública

- Nuvem Privada

- Multinuvem

- Local

- Híbrido

- Nuvem

- Por Porte da Organização

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Aplicação

- Automação da Força de Vendas

- Automação de Marketing

- Atendimento e Suporte ao Cliente

- Comércio Digital

- Análise e Insights

- Operações de Receita

- Gestão de Relacionamento com Parceiros

- Por Setor do Usuário Final

- BFSI

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- TI e Telecomunicações

- Manufatura

- Mídia e Entretenimento

- Serviços Profissionais

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Singapura

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram fornecedores de software, parceiros de implementação, CIOs de grandes empresas e proprietários de PME na América do Norte, Europa, Ásia-Pacífico e América Latina. Estas conversas permitiram refinar os preços médios de venda, as contagens típicas de utilizadores e os novos fatores de decisão de compra, colmatando lacunas identificadas durante o trabalho de secretária.

Investigação Documental

Começamos com conjuntos de dados públicos, como os códigos de comércio de software da UN Comtrade, os Inquéritos às Empresas do Banco Mundial para a densidade de empresas e os indicadores TIC da OCDE que revelam a adoção de cloud por setor. Informações adicionais provêm de organismos como a Software & Information Industry Association, o U.S. Bureau of Labor Statistics e a European Telecommunications Network Operators Association, fornecendo rácios de remuneração e digitalização que ancoram o universo de utilizadores. Repositórios pagos como o D&B Hoovers e o Dow Jones Factiva fornecem receitas recentes de fornecedores e rondas de financiamento, que cruzamos com os SEC 10-Ks e apresentações a investidores. As fontes citadas são ilustrativas; muitas outras referências suportam a recolha, validação e clarificação de dados.

Dimensionamento de Mercado e Previsão

Uma construção top-down única, número de empresas × penetração de CRM × ASP ponderado, cria o modelo central, que é posteriormente verificado através de agregações bottom-up seletivas de fornecedores. Os principais inputs incluem a quota de migração para cloud, o preço médio de licença por utilizador, o PIB regional por trabalhador, os rácios de investimento em transformação digital e os ciclos de churn para substituição. As previsões baseiam-se em regressão multivariada combinada com análise de cenários, permitindo testar resultados face a choques no investimento em TI ou em moeda; os dados granulares em falta são colmatados com fatores de elasticidade discutidos em entrevistas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são processados através de dashboards de variância que sinalizam desvios superiores a cinco por cento face a tendências e benchmarks externos. Revisores sénior analisam as anomalias antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por M&A relevante, alterações regulatórias ou choques macroeconómicos, garantindo que os clientes recebem a nossa visão mais atual.

Por que Razão a Nossa Linha de Base de Customer Relationship Management Merece Confiança Global

As estimativas publicadas divergem frequentemente porque as empresas misturam serviços com software, adotam amostras específicas por região ou fixam taxas de câmbio em momentos distintos. O nosso âmbito disciplinado, a atualização anual e as etapas de dupla validação mantêm a linha de base de 2025 fiável.

Os principais fatores de divergência incluem se as receitas de serviços profissionais estão incluídas, a agressividade dos pressupostos de crescimento exclusivamente em cloud e o mês selecionado para a conversão cambial.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 81,20 mil milhões | Mordor Intelligence | - |

| USD 112,91 mil milhões | Global Consultancy A | Inclui serviços de implementação; cadência de atualização de 18 meses |

| USD 82,43 mil milhões | Industry Association B | Extrapola dados de cinco países para o nível global sem ponderar os mercados emergentes |

Em última análise, os clientes obtêm uma linha de base equilibrada e transparente porque cada valor da Mordor é rastreável a estatísticas públicas reprodutíveis ou a inputs de entrevistas claramente documentados, fornecendo aos decisores números fiáveis que podem defender.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Gestão de Relacionamento com o Cliente (GRC)?

O mercado de GRC está em USD 87,96 bilhões em 2026 e tem previsão de atingir USD 128,86 bilhões até 2031.

Qual região está crescendo mais rapidamente na adoção de GRC?

A Ásia-Pacífico está projetada para expandir a uma CAGR de 8,86% até 2031, impulsionada pelos incentivos de nuvem da Índia e pelos mandatos de dados locais da China.

Por que os serviços estão superando o software em crescimento?

A demanda por integração, consultoria e serviços gerenciados está crescendo, elevando os serviços a uma CAGR de 9,52% à medida que as empresas lidam com implantações complexas.

Como as PMEs estão se beneficiando das ferramentas modernas de GRC?

Níveis freemium, construtores sem código e créditos de nuvem governamentais permitem que as PMEs adotem o GRC rapidamente, impulsionando uma CAGR de 9,54% nesse segmento.

Qual é o papel da inteligência artificial generativa no GRC hoje?

Copilotos como o Salesforce Agentforce e o Microsoft Copilot redigem e-mails, resolvem chamados e preveem a saúde do pipeline, reduzindo o trabalho administrativo e acelerando as decisões.

Qual setor do usuário final está crescendo mais rapidamente?

Saúde e ciências da vida lideram com uma CAGR de 8,63% ao integrar o GRC com prontuários eletrônicos para o engajamento proativo do paciente.

Página atualizada pela última vez em: