Tamanho e Participação do Mercado de Bebidas Esportivas na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 209.72 Milhões de dólares |

| Tamanho do Mercado (2031) | 324.51 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bebidas Esportivas na África por Mordor Intelligence

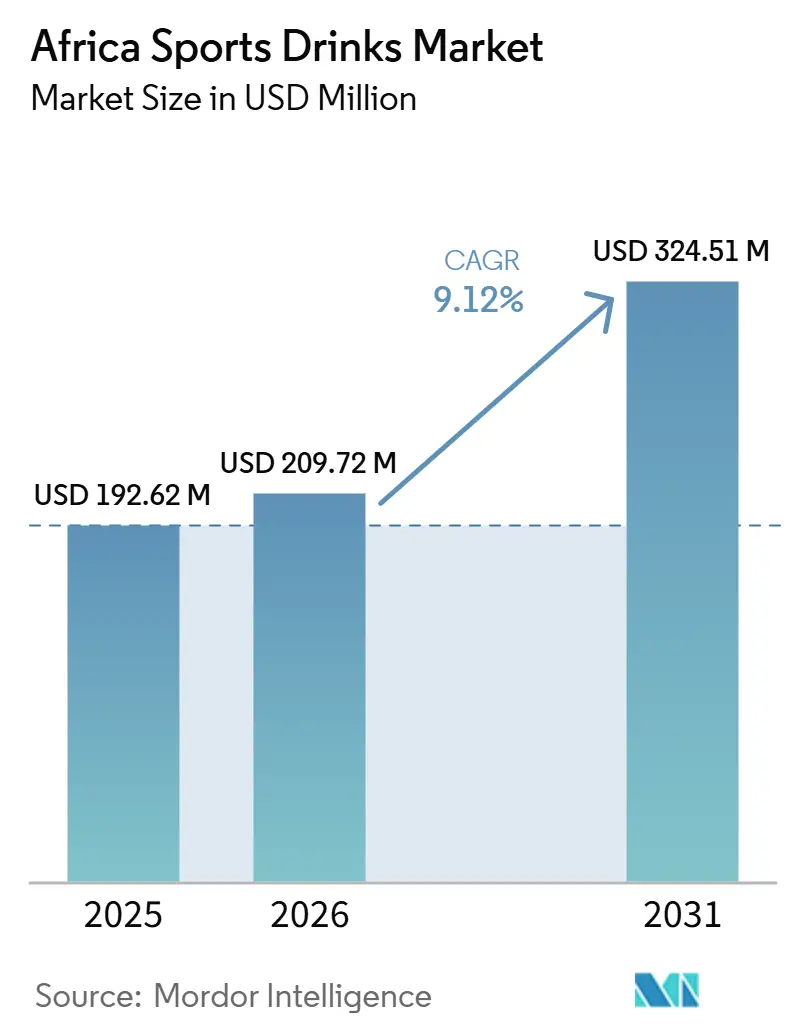

O tamanho do mercado de bebidas esportivas da África deve crescer de USD 192,62 bilhões em 2025 para USD 209,72 bilhões em 2026 e está previsto para atingir USD 324,51 bilhões até 2031, a um CAGR de 9,12% no período 2026-2031. O mercado de bebidas esportivas da África está ganhando impulso estrutural, sustentado por uma base de consumidores jovem, rápida urbanização e uma cultura fitness em expansão. A demanda está se deslocando para soluções de hidratação voltadas ao estilo de vida ativo que a água engarrafada não consegue atender plenamente. A urbanização está concentrando a infraestrutura de varejo e as atividades esportivas em cidades emergentes, criando condições favoráveis para formatos de dose única. Grandes eventos continentais, incluindo os Jogos Olímpicos de Verão da Juventude de Dakar 2026 e a Copa do Mundo da Federação Internacional de Futebol Associado (FIFA) 2030, que Marrocos, Portugal e Espanha sediarão conjuntamente, estão impulsionando ainda mais os investimentos em infraestrutura esportiva e de bem-estar. À medida que redes de academias se expandem pela Nigéria, Gana e Marrocos, e o turismo de bem-estar continua a crescer, as bebidas esportivas estão se tornando cada vez mais integradas ao ecossistema de estilo de vida da África. Essa tendência posiciona a categoria como um complemento natural à evolução do comportamento do consumidor e às tendências de saúde aspiracionais do continente.

Principais Conclusões do Relatório

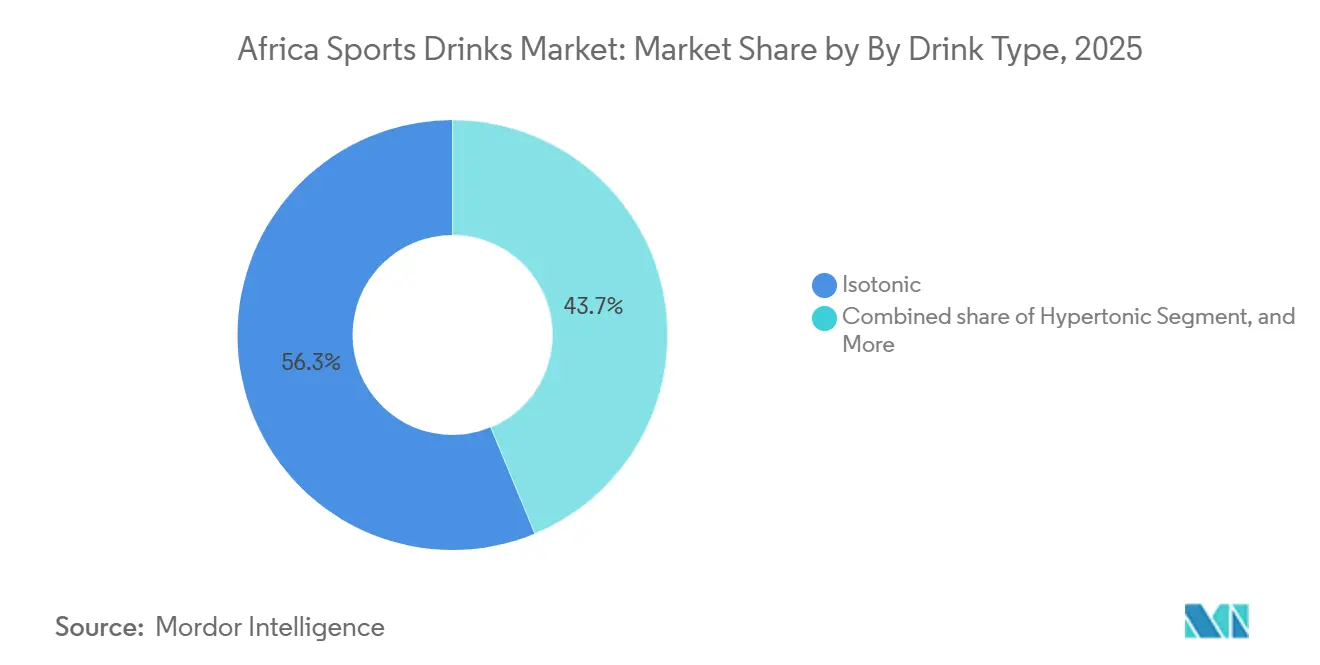

- Por tipo de bebida, as isotônicas lideraram o mercado de bebidas esportivas da África com uma participação de 56,26% em 2025, enquanto as hipotônicas devem registrar o CAGR mais rápido de 11,01% durante 2026-2031.

- Por funcionalidade, as bebidas pós-treino retiveram uma participação de 46,27% em 2025; as pré-treino devem se expandir a um CAGR de 10,90% até 2031.

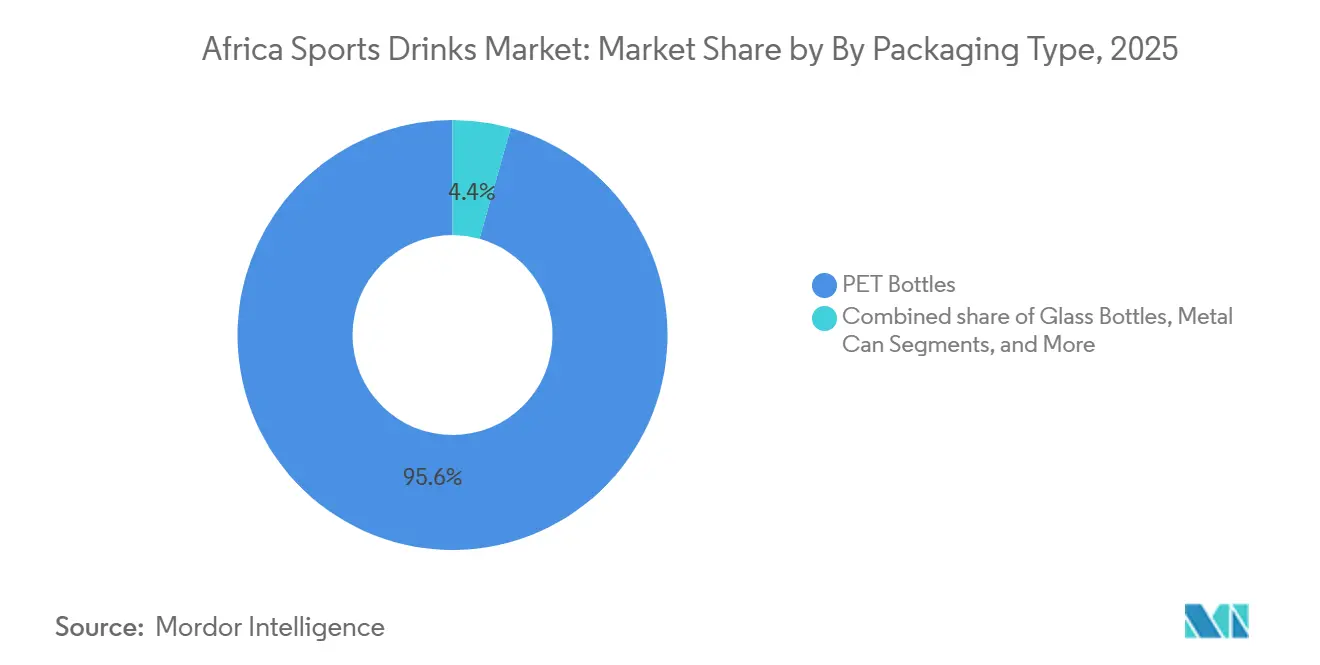

- Por tipo de embalagem, as garrafas PET detiveram 95,63% da receita de 2025, mas as latas de metal devem crescer mais rapidamente a 11,43% até 2031.

- Por canal de distribuição, o canal off-trade liderou o mercado de bebidas esportivas da África com uma participação de 82,72% em 2025, enquanto o canal on-trade deve registrar o CAGR mais rápido de 10,96% durante 2026-2031.

- Por país, a África do Sul liderou o mercado de bebidas esportivas da África com uma participação de 84,36% em 2025; no entanto, a Nigéria deve registrar o CAGR mais rápido de 11,38% durante 2026-2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bebidas Esportivas na África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente participação em esportes organizados e atividades físicas | +2.8% | África do Sul, Nigéria, Quênia, Egito | Médio prazo (2 a 4 anos) |

| Demanda crescente por soluções de hidratação em condições climáticas quentes | +2.1% | Maior impacto no Egito, Nigéria e Gana | Curto prazo (≤ 2 anos) |

| Expansão de academias, centros de fitness e clubes de saúde em áreas urbanas | +1.5% | África do Sul, Nigéria, Marrocos, Quênia | Médio prazo (2 a 4 anos) |

| Adoção crescente de bebidas esportivas com baixo teor e zero açúcar entre consumidores preocupados com a saúde | +1.6% | África do Sul, Egito, Marrocos | Médio prazo (2 a 4 anos) |

| Urbanização crescente apoiando o consumo de bebidas para consumo em movimento | +1.2% | Nigéria, Quênia, Gana, Marrocos | Longo prazo (≥ 4 anos) |

| Aumento dos investimentos governamentais e privados em infraestrutura esportiva e atletismo | +1.3% | Quênia, Uganda, Marrocos, África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente participação em esportes organizados e atividades físicas

A expansão das redes de academias está apoiando o crescimento no mercado de bebidas esportivas da África ao aumentar as ocasiões de compra recorrente dentro da economia de estilo de vida ativo do continente. A entrada planejada da Smart Fit em Marrocos com cinco centros de fitness em 2025 e a expansão confirmada da iFitness para Gana e Côte d'Ivoire em 2026 destacam como operadores internacionais e regionais estão investindo em infraestrutura de fitness para atender à crescente demanda por serviços de fitness organizados. Esses desenvolvimentos estão aumentando as ocasiões de consumo de bebidas esportivas em ambientes de fitness de marca e alta frequência, onde os produtos se alinham estreitamente com as rotinas de treino e recuperação. Enquanto isso, o crescimento de formatos coletivos, como CrossFit, treinamento funcional e parkrun, está criando novos subcanais de distribuição on-trade e ampliando o alcance da categoria além dos canais de varejo tradicionais. Em conjunto, essas tendências indicam que a expansão das redes de academias está remodelando o cenário de demanda e posicionando as bebidas esportivas como uma categoria de produto importante dentro do ecossistema de bem-estar e estilo de vida em evolução da África.

Demanda crescente por soluções de hidratação em condições climáticas quentes

O mercado de bebidas esportivas da África é cada vez mais influenciado pela demanda por soluções de hidratação adequadas a condições climáticas quentes, onde a água pura frequentemente não atende às necessidades básicas de eletrólitos. Essa demanda é mais evidente entre a força de trabalho urbana informal, incluindo trabalhadores braçais, vendedores e operadores de transporte em cidades como Lagos, Cairo, Nairóbi e Acra. Suas necessidades de hidratação frequentemente se assemelham às de atletas de resistência, mas as marcas convencionais continuam a atender mal essa base de consumidores. As variantes de água enriquecida com eletrólitos estão bem posicionadas para capturar essa oportunidade se as empresas conseguirem expandir sua presença nos canais de comércio informal a preços acessíveis. Ao mesmo tempo, o setor de turismo de bem-estar da África e os esportes de resistência ao ar livre estão aumentando a demanda por soluções de hidratação de alta intensidade em ambientes vulneráveis ao clima. Além disso, dados da Biblioteca Nacional de Medicina datados de setembro de 2025 indicam que apenas 20% dos adolescentes africanos atendem às diretrizes recomendadas de atividade física, com as meninas significativamente menos ativas do que os meninos[2]Fonte: Biblioteca Nacional de Medicina, "Promovendo a Saúde de Adolescentes e Jovens por Meio de Iniciativas e Intervenções de Atividade Física na África Subsaariana: As Iniciativas ARISE-NUTRINT e DASH," pmc.ncbi.nlm.nih.gov. Essa tendência cria um conjunto de demanda latente à medida que governos e organizações não governamentais investem em programas esportivos para jovens. Em conjunto, esses fatores mostram como as condições climáticas, a dinâmica da força de trabalho e as iniciativas de engajamento juvenil estão convergindo para expandir a base de demanda estrutural por bebidas esportivas em toda a África.

Adoção crescente de bebidas esportivas com baixo teor e zero açúcar entre consumidores preocupados com a saúde

O mercado de bebidas esportivas da África está passando por uma mudança estratégica à medida que consumidores preocupados com a saúde adotam cada vez mais formulações com baixo teor e zero açúcar, tornando a redução de açúcar uma prioridade crítica de reformulação de produtos para os fabricantes. As regulamentações de rotulagem propostas pela África do Sul (Regulamento R3337) exigiriam rótulos de advertência em aproximadamente 58,7% de todas as bebidas com alto teor de açúcar e/ou adoçantes artificiais [Jornal de Nutrição Clínica da África do Sul, 2025], pressionando diretamente os fabricantes a reformular produtos ou arriscar redução da visibilidade no varejo[3]Fonte: Jornal Sul-Africano de Nutrição Clínica, Mais da metade das bebidas sul-africanas exigirão rótulos de advertência para alto teor de açúcar e/ou adoçantes artificiais,

sajcn.co.za. O Modelo de Perfil Nutricional do Quênia reforça ainda mais esse impulso regulatório ao apoiar rótulos de advertência na parte frontal da embalagem para a maioria das bebidas embaladas no Leste da África. Nesse contexto, marcas como iPRO Hydrate, que foi lançada na África do Sul com formulações à base de estévia e patrocinou o parkrun em março de 2025, refletem a trajetória de reformulação do mercado. Essa tendência posiciona as bebidas esportivas com baixo teor e zero açúcar como o segmento mais estrategicamente alinhado com a base de consumidores preocupados com a saúde em evolução da África, colocando-as na interseção da conformidade regulatória, bem-estar de estilo de vida e expansão de categoria.

Aumento dos investimentos governamentais e privados em infraestrutura esportiva e atletismo

O mercado de bebidas esportivas da África está ganhando impulso à medida que os governos aumentam os investimentos em infraestrutura esportiva, expandindo a base de consumo endereçável da categoria. Em julho de 2025, o governo nacional do Quênia deve arrecadar KES 44,875 bilhões (~USD 347 milhões) por meio de uma subscrição de títulos de infraestrutura para financiar a Talanta Sports City em Nairóbi, um complexo multiesportivo com conclusão prevista antes da Copa Africana de Nações (AFCON) 2027. O acordo de dezembro de 2024 de Uganda com a SAMCO National Construction Company do Egito para o Estádio Olímpico Akii-Bua em Lira City e o planejamento de Angola para a implantação de estádios provinciais com padrão da Federação Internacional de Futebol Associado (FIFA) em março de 2026 demonstram ainda mais como as estratégias de investimento soberano estão criando oportunidades recorrentes de consumo de hidratação em ambientes de treinamento, competição e engajamento de torcedores. Cada novo local cria canais de demanda de alto valor além do varejo tradicional, posicionando as bebidas esportivas como beneficiárias naturais do ecossistema esportivo em expansão da África e alinhando a categoria com o pipeline de infraestrutura de longo prazo do continente.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte concorrência de água engarrafada, bebidas energéticas e outras alternativas funcionais | -0.7% | África do Sul, Egito, Nigéria | Curto prazo (≤ 2 anos) |

| Variações regulatórias e requisitos de rotulagem entre países | -0.4% | Nigéria, Quênia, África do Sul | Médio prazo (2 a 4 anos) |

| Infraestrutura de cadeia de frio e distribuição subdesenvolvida | -0.5% | Nigéria, Gana, Quênia, Restante da África | Longo prazo (≥ 4 anos) |

| Conscientização limitada do consumidor em mercados rurais e semiurbanos | -0.3% | África Subsaariana (rural), Restante da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte concorrência de água engarrafada, bebidas energéticas e outras alternativas funcionais

O mercado de bebidas esportivas da África enfrenta uma restrição estrutural devido à forte concorrência de água engarrafada, bebidas energéticas e outras alternativas de bebidas funcionais, que continuam a comandar a atenção do consumidor, o espaço nas prateleiras do varejo e os gastos com marketing. A água engarrafada oferece uma opção de hidratação econômica e amplamente disponível, enquanto as bebidas energéticas, como Red Bull e Monster, atraem uma base de consumidores mais ampla ao enfatizar o estado de alerta e o aprimoramento do humor, sem estar vinculadas a ocasiões de consumo orientadas ao exercício que sustentam a demanda por bebidas esportivas. Esse desafio de posicionamento limita as oportunidades de compra por impulso de bebidas esportivas principalmente a consumidores ativos autoidentificados, tornando a expansão da categoria mais desafiadora. Na África do Sul, empresas globais utilizam extensas redes de distribuição e investimentos agressivos em marketing para sustentar a visibilidade da marca, enquanto empresas locais de bebidas competem em preço, variedade de sabores e acessibilidade, aumentando a intensidade competitiva em todo o cenário do mercado. Sem os recursos financeiros e operacionais para igualar os programas de patrocínio e as iniciativas de construção de marca das empresas multinacionais de bebidas energéticas, as bebidas esportivas permanecem expostas à pressão sobre as margens e à adoção mais lenta em comparação com alternativas de bebidas mais versáteis.

Infraestrutura de cadeia de frio e distribuição subdesenvolvida

O mercado de bebidas esportivas da África enfrenta restrições decorrentes de infraestrutura de cadeia de frio e distribuição subdesenvolvida, que permanecem entre as barreiras mais significativas à expansão fora da África do Sul. A Nigéria opera menos de 1.000 caminhões frigoríficos contra uma necessidade de aproximadamente 25.000, atendendo a menos de 4% de suas necessidades de capacidade de cadeia de frio, em 2025[1]Fonte: Doing Business In Nigeria Oportunidade de Cadeia de Frio de N160 bilhões da Nigéria para Investidores,

doingbusinessinnigeria.org. Essa lacuna gera perdas anuais estimadas de NGN 3,5 trilhões em categorias de produtos adjacentes a perecíveis, incluindo bebidas refrigeradas. Como os consumidores consomem esmagadoramente bebidas esportivas geladas, os produtos que chegam quentes aos pontos de venda em Lagos ou Acra não conseguem desencadear as compras por impulso que sustentam a economia da categoria. O Leste da África atraiu proporcionalmente mais investimentos em cadeia de frio do que o Oeste da África, ampliando a lacuna de distribuição intracontinental. Esse déficit favorece grandes incumbentes como a Nigerian Bottling Company (NBC) da Coca-Cola e a Seven-Up Bottling Company (SBC) Kenya da PepsiCo, que já controlam extensas redes de distribuição ambiente e podem expandir para formatos refrigerados de forma incremental. Em contrapartida, entrantes menores ou novos enfrentam barreiras intensivas em capital no ponto de entrada. Como resultado, a falta de infraestrutura robusta de cadeia de frio continua a limitar a capacidade das bebidas esportivas de escalar além dos enclaves urbanos premium, reforçando uma restrição estrutural ao crescimento da categoria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bebida: Liderança das Isotônicas Testada pela Mudança das Hipotônicas para Baixo Teor de Açúcar

No mercado de bebidas esportivas da África, as bebidas isotônicas permanecem a maior categoria, respondendo por uma participação de 56,26% em 2025. Sua liderança reflete sua adequação para exercícios de intensidade moderada a alta e seu posicionamento de longa data como o formato padrão de hidratação na cultura esportiva africana. As marcas estabelecidas continuam a apoiar forte distribuição e visibilidade de mercado, enquanto as bebidas isotônicas moldam as percepções dos consumidores convencionais sobre hidratação esportiva. As fórmulas hipertônicas atendem a uma base de consumidores mais limitada e focada em resistência, e formatos adjacentes, como água enriquecida com eletrólitos e bebidas à base de proteína, estão apenas começando a desenvolver segmentos de consumidores distintos entre os entusiastas de fitness urbanos. Essa liderança estabelecida posiciona as bebidas isotônicas como o referencial pelo qual consumidores e marcas avaliam todos os outros formatos.

Em contraste, as bebidas hipotônicas são o segmento de crescimento mais rápido e estão previstas para expandir a um CAGR de 11,01% até 2031. O crescimento do segmento é sustentado pelas prioridades de reformulação com baixo teor de açúcar, pela crescente participação de praticantes casuais de exercícios e pela demanda de consumidores mais amplos orientados ao bem-estar que buscam soluções de hidratação mais leves. Lançamentos comerciais, como linhas naturalmente adoçadas e de zero caloria, posicionaram as bebidas hipotônicas como uma resposta fundamental à pressão regulatória e à crescente conscientização dos consumidores sobre saúde. Notavelmente, o crescimento das bebidas hipotônicas se estende além do uso atlético para ocasiões de hidratação cotidiana, incluindo escritório, viagens e lazer ao ar livre, ampliando a relevância da categoria além dos ambientes esportivos tradicionais. Essa mudança sinaliza uma evolução estrutural no mercado, à medida que as bebidas hipotônicas redefinem os limites da hidratação esportiva.

Por Funcionalidade: Recuperação Domina, Pré-Treino Acelera

No mercado de bebidas esportivas da África, a funcionalidade pós-treino permaneceu o maior segmento, respondendo por uma participação de 46,27% em 2025. Essa liderança reflete a preferência estabelecida dos consumidores pela reposição pós-exercício, tornando a recuperação a ocasião de consumo mais comum em todas as geografias e níveis de renda. A cultura esportiva há muito reforça o posicionamento orientado à recuperação, com as bebidas pós-treino servindo como a escolha padrão de hidratação tanto para praticantes recreativos quanto para atletas competitivos. A hidratação durante o treino, embora menor, está gradualmente ganhando espaço entre atletas de resistência e usuários de academia de alto volume. No entanto, a recuperação continua a apoiar a relevância convencional da categoria e a visibilidade no varejo.

Em contraste, a funcionalidade pré-treino é o segmento de crescimento mais rápido e está prevista para expandir a um CAGR de 10,90% até 2031. Esse crescimento reflete a maturidade crescente da população urbana de academias da África, à medida que a conscientização do consumidor sobre o timing do treino se desenvolve junto com a cultura fitness. Uma grande parcela dos participantes de academia de primeira geração está apenas começando a adotar protocolos de suplementação pré-treino, criando oportunidades para geração de demanda e construção de conscientização. Marcas que investem em comunicação dentro das academias, parcerias com influenciadores de fitness e estratégias de educação sobre produtos estão bem posicionadas para capturar essa oportunidade de crescimento. À medida que os ecossistemas de academias se expandem por Lagos, Nairóbi e Cairo, espera-se que o segmento pré-treino ganhe mais impulso, redefina os padrões de consumo e emerja como um motor-chave do crescimento da categoria.

Por Tipo de Embalagem: Liderança Estrutural das Garrafas PET, Latas Metálicas Redefinindo o Premium

No mercado de bebidas esportivas da África, as garrafas PET permaneceram o formato de embalagem dominante, respondendo por uma participação de 95,63% em 2025. Sua liderança reflete eficiência de custo, cadeias de suprimentos estabelecidas e adequação ao canal off-trade, que continua a responder pela maior parte dos volumes. Os investimentos em infraestrutura de reciclagem reforçam ainda mais a posição consolidada do politereftalato de etileno. Esses incluem a planta planejada de politereftalato de etileno reciclado (rPET) da África do Sul na Cidade do Cabo em outubro de 2025 e a parceria da Corporação Financeira Internacional (IFC) com o Grupo Mohinani para construir instalações de reciclagem de politereftalato de etileno em Gana e Nigéria em fevereiro de 2025. Esses desenvolvimentos fortalecem as credenciais de sustentabilidade do politereftalato de etileno e apoiam a conformidade com os padrões internacionais de embalagem, tornando as garrafas de politereftalato de etileno a espinha dorsal estrutural do modelo de distribuição da categoria.

Em contraste, as latas metálicas são o formato de embalagem de crescimento mais rápido e estão previstas para expandir a um CAGR de 11,43% até 2031. As tendências de premiumização, o consumo em locais como academias e instalações esportivas, e o alinhamento com a estética global de bebidas esportivas que as garrafas de politereftalato de etileno não conseguem replicar impulsionam esse crescimento. O canal on-trade, que também é o segmento de distribuição de crescimento mais rápido, favorece naturalmente as latas, pois latas individuais refrigeradas vendidas em academias ou locais esportivos comandam preços unitários mais altos e enfrentam menor sensibilidade ao preço do que as garrafas de politereftalato de etileno vendidas em supermercados. Essa trajetória posiciona as latas como o formato que redefine o consumo premium de bebidas esportivas na África, sinalizando uma mudança em direção a ocasiões de maior valor e demanda orientada pelo estilo de vida.

Por Canal de Distribuição: Off-Trade Líder Estrutural, On-Trade uma Oportunidade Subdesenvolvida

No mercado de bebidas esportivas da África, os canais off-trade permaneceram o líder estrutural, detendo 82,72% do mercado em 2025. Essa liderança é sustentada por supermercados e hipermercados na África do Sul, Egito e Marrocos, juntamente com a crescente penetração de lojas de conveniência na Nigéria e no Quênia. O canal off-trade se beneficia de infraestrutura de varejo estabelecida, amplo alcance ao consumidor e distribuição econômica, tornando-o a espinha dorsal dos volumes da categoria. Lojas especializadas, como estabelecimentos de alimentos saudáveis e lojas de artigos esportivos de academias, também estão emergindo como subcanais de posicionamento premium, permitindo que marcas selecionadas garantam posições de alta margem antes de expandir pelo varejo convencional. O varejo online, embora ainda incipiente na maioria dos mercados africanos, está ganhando espaço na África do Sul e no Egito, onde a infraestrutura de comércio eletrônico suporta a entrega direta ao consumidor de produtos de nutrição esportiva.

Em contraste, a distribuição on-trade é o canal de crescimento mais rápido e está prevista para expandir a um CAGR de 10,96% até 2031. Esse segmento inclui academias, centros de fitness, locais esportivos, estádios, cafés e ambientes de hospitalidade, que se alinham com o investimento em infraestrutura esportiva que está se acelerando em toda a África. Ao contrário das prateleiras de supermercados, os ambientes on-trade criam ocasiões de consumo de alto valor e alta frequência, com formatos individuais refrigerados comandando preços premium e apresentando menor sensibilidade ao preço. Grandes eventos esportivos, como a Copa Africana de Nações 2027, amplificam ainda mais essa oportunidade, pois as designações oficiais de bebidas esportivas em locais no Quênia, Uganda e Tanzânia poderiam garantir tanto volume quanto visibilidade de marca sustentada entre públicos concentrados de esportes ao vivo. À medida que a cultura de academias e a infraestrutura de locais se expandem pelos centros urbanos, o canal on-trade está posicionado para redefinir a trajetória de crescimento da categoria, transformando as bebidas esportivas de uma compra orientada pelo varejo em uma ocasião de consumo de estilo de vida integrada.

Análise Geográfica

A África do Sul deteve a posição de liderança, respondendo por uma participação de 84,36% em 2025. Essa liderança reflete a profundidade de sua cultura esportiva, a maturidade de sua infraestrutura de varejo e a forte presença de líderes globais como Coca-Cola e Tiger Brands. Investimentos estratégicos, incluindo a linha de engarrafamento planejada da Coca-Cola Beverages Africa em Midrand em julho de 2025 e o compromisso de expansão multibilionário da Coca-Cola, devem fortalecer ainda mais a posição do país. No entanto, águas funcionais e refrigerantes reformulados estão emergindo como ameaças competitivas, desafiando a sustentabilidade de longo prazo da dominância da África do Sul.

Em contraste, a Nigéria está projetada para ser o mercado de crescimento mais rápido, com uma taxa de crescimento anual composta de 11,38% até 2031. Uma população jovem e em urbanização, juntamente com a rápida expansão do fitness organizado para áreas residenciais de classe média em Lagos, Abuja e Port Harcourt, está impulsionando esse crescimento. O compromisso de investimento de USD 1 bilhão da Coca-Cola na Nigéria em 2024 destaca a confiança multinacional no crescimento de bens de consumo da África Ocidental. O Egito também apresenta um forte corredor de crescimento, sustentado pela demanda persistente de hidratação impulsionada pelo calor, uma robusta cultura de futebol e academias, e crescente penetração do varejo moderno.

Além desses mercados principais, Quênia, Marrocos, Gana e o Restante da África estão desenvolvendo bases credíveis para expansão. O investimento da Talanta Sports City no Quênia antes da Copa Africana de Nações 2027, combinado com ativações de marca e comunidade como o patrocínio do parkrun pela iPRO Hydrate, demonstra a convergência do desenvolvimento de infraestrutura e do engajamento do consumidor. Em Marrocos, a entrada de operadores internacionais de academias como a Smart Fit sinaliza a prontidão do mercado para adotar formatos premium europeus. Enquanto isso, Gana e a África Ocidental francófona estão integrando bebidas esportivas às tendências mais amplas de urbanização e crescimento de bebidas funcionais. O crescimento de dois dígitos de Côte d'Ivoire no consumo de bebidas funcionais confirma que a região está construindo a base para a expansão da categoria.

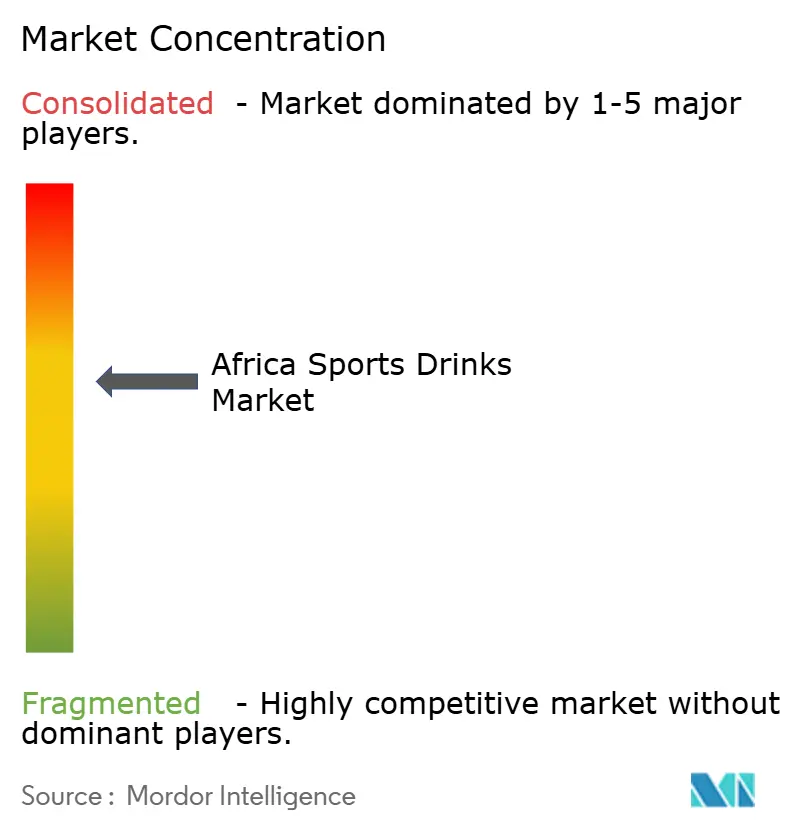

Cenário Competitivo

O mercado de bebidas esportivas da África permanece altamente fragmentado, com dinâmicas competitivas variando por país. A Coca-Cola Beverages Africa (CCBA) lidera o cenário competitivo por meio da Powerade na África do Sul e da PowerPlay no Leste da África, aproveitando uma rede de distribuição que os players regionais não conseguem replicar facilmente. A aquisição pendente de USD 2,6 bilhões da CCBA pela Coca-Cola Hellenic Bottling Company (Coca-Cola HBC) em 2025 colocaria o maior engarrafador do continente sob um controlador comercialmente mais agressivo, potencialmente acelerando o investimento em distribuição e a inovação de produtos. Incumbentes menores, como Kingsley Beverages, Ekhamanzi Springs e AJE Group, precisarão se diferenciar por meio de preços, formulações localizadas ou estratégias de nicho de canal.

Oportunidades estratégicas existem no canal on-trade de academias e locais, onde nenhum player único garantiu exclusividade. Oportunidades adicionais de crescimento estão emergindo na subcategoria de hidratação com baixo teor de açúcar e funcional, onde a reformulação impulsionada por regulamentações está criando aberturas para os primeiros a se mover. A inovação permanece amplamente orientada para formulações, com marcas focando em perfis de eletrólitos com baixo teor de açúcar e adoçantes naturais. Essa tendência cria espaço para entrantes regionais bem financiados estabelecerem posições de mercado diferenciadas. Ao mesmo tempo, águas funcionais e produtos de hidratação fortificados estão emergindo como ameaças competitivas, atraindo consumidores orientados à saúde e não atletas que representam o maior conjunto potencial de expansão.

Os desenvolvimentos regulatórios estão remodelando o equilíbrio competitivo. Os requisitos de divulgação de rotulagem da Agência Nacional de Administração de Alimentos e Medicamentos da Nigéria (NAFDAC) e a regulamentação proposta de rótulo de advertência na parte frontal da embalagem da África do Sul criam obrigações de conformidade que favorecem marcas internacionais com portfólios estabelecidos de baixo teor de açúcar. Concorrentes locais que dependem de formulações legadas com alto teor de açúcar enfrentam desvantagens estruturais, pois a reformulação requer tanto capital quanto expertise técnica. Essa mudança regulatória, combinada com a concorrência fragmentada e as preferências dos consumidores em evolução, posiciona o mercado de bebidas esportivas da África como um campo de batalha competitivo onde incumbentes globais, desafiantes regionais e disruptores de bebidas funcionais continuarão a testar os limites da distribuição e do posicionamento de marca.

Líderes do Setor de Bebidas Esportivas na África

-

PepsiCo, Inc.

-

Suntory Holdings Limited

-

The Coca-Cola Company

-

Tiger Brands Ltd.

-

Kingsley Beverages Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: iPRO Hydrate, uma marca líder em hidratação funcional, foi lançada na África do Sul, representando um marco importante em sua estratégia de expansão global. Este lançamento é apoiado por uma parceria exclusiva com a Gordon Sweets, uma distribuidora de renome que atende varejistas independentes e o setor de impulso. Sediada na Província Ocidental da Cidade do Cabo, a Gordon Sweets oferece distribuição nacional, garantindo a acessibilidade do iPRO Hydrate aos consumidores em todo o país.

- Fevereiro de 2025: BigTree Beverages Ltd, uma subsidiária independente do Grupo Trade Kings, introduziu o FIT by Vatra, uma bebida esportiva projetada para apoiar os objetivos de fitness de atletas e entusiastas na Zâmbia. Este lançamento representa uma adição importante ao portfólio de bebidas da empresa, enfatizando seu foco em bem-estar e desenvolvimento esportivo na região. O FIT by Vatra é formulado para proporcionar hidratação e reposição ideais, oferecendo uma combinação equilibrada de minerais essenciais, carboidratos e eletrólitos, com um teor de açúcar controlado para melhorar o desempenho.

- Dezembro de 2024: PRIME Hydration, uma marca americana de bebidas energéticas, entrou no mercado da África Ocidental com seu lançamento em Gana e na Nigéria. Essa expansão é facilitada por meio de uma parceria estratégica com a TradeDepot, uma plataforma de compras B2B reconhecida por sua extensa rede de varejo e expertise em distribuição.

Escopo do Relatório do Mercado de Bebidas Esportivas da África

Uma bebida esportiva é uma bebida funcional projetada para reidratar e repor eletrólitos e carboidratos perdidos durante exercícios extenuantes, distinguindo-se das bebidas energéticas que se concentram em estimulantes.

O mercado de bebidas esportivas da África é segmentado com base no tipo de bebida, funcionalidade, tipo de embalagem, canal de distribuição e país. Por tipo de bebida, o mercado é segmentado em isotônicas, hipertônicas, hipotônicas, água enriquecida com eletrólitos e bebidas esportivas à base de proteína. Por funcionalidade, o mercado é segmentado em pré-treino, durante o treino, pós-treino e outros. Por tipo de embalagem, o mercado é segmentado em garrafas PET, garrafas de vidro, latas metálicas, embalagens assépticas e copos descartáveis. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade. Por país, o mercado é segmentado em África do Sul, Egito, Nigéria, Quênia, Marrocos, Gana e Restante da África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Litros).

| Isotônica |

| Hipertônica |

| Hipotônica |

| Água Enriquecida com Eletrólitos |

| Bebidas Esportivas à Base de Proteína |

| Pré-Treino |

| Durante o Treino |

| Pós-Treino |

| Outros |

| Garrafas PET |

| Garrafas de Vidro |

| Lata de Metal |

| Embalagens Assépticas |

| Copos Descartáveis |

| Consumo no Local | |

| Consumo Fora do Local | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição |

| África do Sul |

| Egito |

| Nigéria |

| Restante da África |

| Por Tipo de Bebida | Isotônica | |

| Hipertônica | ||

| Hipotônica | ||

| Água Enriquecida com Eletrólitos | ||

| Bebidas Esportivas à Base de Proteína | ||

| Por Funcionalidade | Pré-Treino | |

| Durante o Treino | ||

| Pós-Treino | ||

| Outros | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Embalagens Assépticas | ||

| Copos Descartáveis | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por País | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Definição de mercado

- Refrigerantes Carbonatados (CSDs) - Os refrigerantes carbonatados (CSDs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de fruta. Comercializadas em latas, garrafas ou dispensação de fonte.

- Sucos - Consideramos sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e conservados, geralmente com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas não alcoólicas pré-embaladas, elaboradas e preparadas para consumo sem diluição adicional. O chá RTD geralmente inclui várias variedades de chá, infundidas com aromas e adoçantes, e vem em garrafas, latas ou caixinhas. Da mesma forma, o café RTD envolve formulações de café pré-elaborado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para proporcionar um rápido aumento de energia e estado de alerta. Enquanto isso, as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, especialmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados (CSDs) são uma combinação de água carbonatada e aromatizantes, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A cola padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola sem ou com baixo teor de açúcar |

| Carbonatados com Sabor de Fruta | Uma bebida carbonatada preparada a partir de suco/sabor de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glucose líquida, individualmente ou em combinação. Pode conter óleo de casca e essências de fruta. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| 100% Suco | Suco de fruta/vegetal feito de fruta na forma de seu suco sem adição de água para compor o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctar (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta |

| Concentrados de Suco | Os concentrados de suco são formas de suco em que a maior parte do líquido é removida, resultando em um produto espesso e semelhante a xarope conhecido como concentrado de suco. |

| Café RTD | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito mergulhando café moído em água em temperatura ambiente por várias horas. |

| Chá RTD | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato sem preparo ou infusão |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e, às vezes, aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o estado de alerta mental, alivia os sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como fornecendo estimulação mental e física. Podem ou não ser carbonatadas e podem também conter açúcar, outros adoçantes ou extratos vegetais, entre muitos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | Bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas sem açúcar, artificialmente adoçadas, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são refrigerantes funcionais contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes derivados naturalmente, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações similares de sal e açúcar às do corpo humano e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração de sal e açúcar maior do que o corpo humano. São mais adequadas para serem consumidas após o exercício, pois é importante repor rapidamente os níveis de glicogênio após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Têm um teor de carboidratos muito baixo e uma concentração de sal e açúcar menor do que a do corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são bebidas esportivas que têm proteína adicionada, o que melhora o desempenho e reduz a degradação de proteínas musculares. |

| Consumo no Local | O consumo no local refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs |

| Consumo Fora do Local | O consumo fora do local geralmente se refere a locais como lojas de bebidas alcoólicas, supermercados e outros lugares onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento comercial de varejo que oferece ao público uma localização conveniente para adquirir rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e gasolina. |

| Loja Especializada | Uma loja especializada é uma loja que apresenta uma profunda variedade de marcas, estilos ou modelos dentro de uma categoria relativamente estreita de produtos |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um website. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao preenchimento de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que efetivamente exclui microrganismos. Inclui embalagens tetra pack, caixinhas, sachês, etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de tereftalato de polietileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou zincado, comumente utilizados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Café | É um estabelecimento de serviços de alimentação que serve bebidas (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto se está ativamente envolvido com outra coisa sem desviar os planos para acomodar a situação. |

| Penetração de Internet | A Taxa de Penetração de Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos, como alimentos, bebidas ou cigarros, quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo cheio" real ou suposto. As lojas de desconto dependem de compras em volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas refere-se a bebidas feitas com poucos ingredientes de origem natural e que não são processadas ou são apenas levemente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É principalmente usado recreativamente como um leve estimulante cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou vendável. |

| Cream Soda | O cream soda é um refrigerante doce. Geralmente com sabor de baunilha e baseado no sabor de um float de sorvete |

| Root Beer | Root beer é um refrigerante norte-americano doce, tradicionalmente preparado usando a casca da raiz da árvore sassafrás Sassafras albidum ou a trepadeira de Smilax ornata como sabor principal. O root beer é tipicamente, mas não exclusivamente, não alcoólico, sem cafeína, doce e carbonatado. |

| Refrigerante de Baunilha | Um refrigerante carbonatado com sabor de baunilha. |

| Sem Laticínios | Um produto que não contém leite ou derivados de leite de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. Opções populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, atribuições de consultoria customizadas, bancos de dados e plataformas de assinatura