Tamanho e Participação do Mercado de Nutrição Esportiva da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

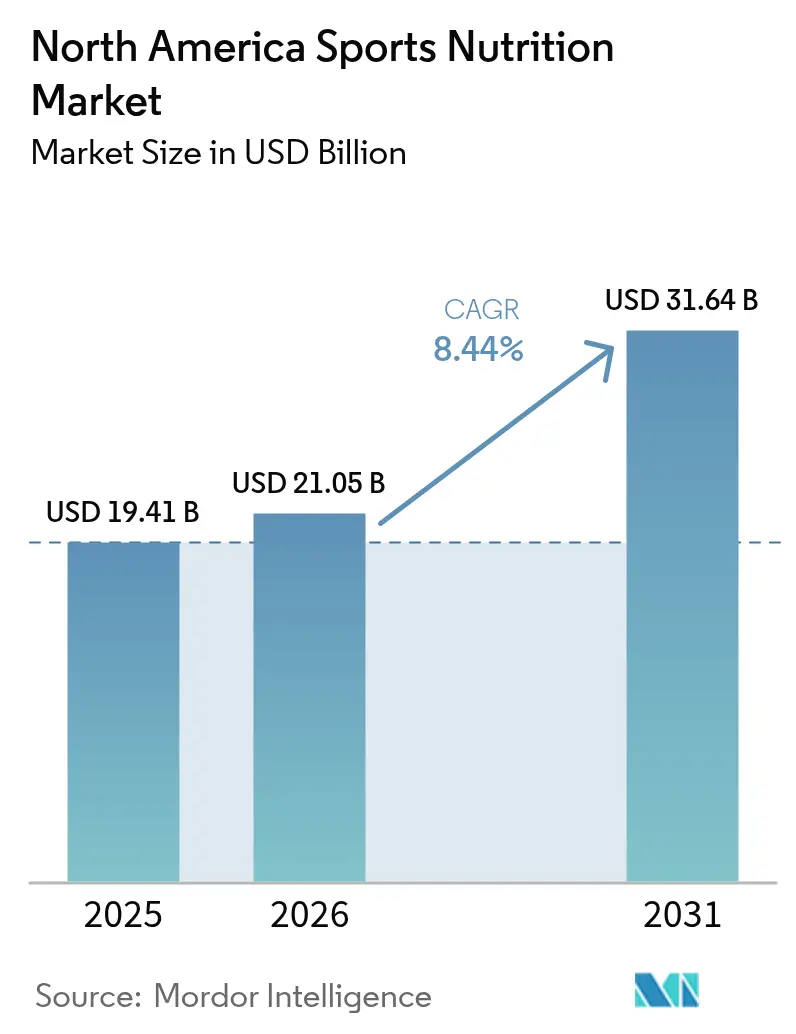

| Tamanho do mercado no ano base (2025) | 19.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutrição Esportiva da América do Norte por Mordor Intelligence

O tamanho do mercado de nutrição esportiva da América do Norte em 2026 é estimado em USD 21,05 bilhões, crescendo a partir do valor de 2025 de USD 19,41 bilhões, com projeções para 2031 mostrando USD 31,64 bilhões, crescendo a uma CAGR de 8,44% no período de 2026 a 2031. A crescente demanda origina-se de atletas, indivíduos em gestão de peso e consumidores do dia a dia, que hoje enxergam proteína, creatina e aminoácidos como elementos essenciais do bem-estar, e não como produtos de nicho para desempenho. Além disso, um novo segmento de consumidores emergiu, impulsionado por usuários de medicamentos para perda de peso à base de agonistas do receptor GLP-1, que priorizam fórmulas ricas em proteína com perfis equilibrados de leucina para apoiar a preservação da massa magra. A praticidade está influenciando as preferências de produtos, com shakes prontos para beber, géis e bebidas funcionais ganhando popularidade em relação aos tradicionais potes de pó, para atender às necessidades de consumidores móveis que buscam consumo imediato. A consolidação do varejo está se acelerando, impulsionada pelo requisito da Amazon em 2024 de certificados de testes por terceiros. Essa iniciativa removeu inúmeras listagens não verificadas e deslocou as vendas para marcas certificadas. Além disso, as grandes empresas de bebidas estão expandindo para barras e pós, aproveitando suas redes de distribuição estabelecidas para introduzir essas novas SKUs nas prateleiras do varejo convencional.

Principais Conclusões do Relatório

- Por tipo de produto, os produtos proteicos esportivos representaram 83,25% da participação de mercado de nutrição esportiva em 2025, enquanto os produtos esportivos não proteicos avançam a uma CAGR de 9,02% até 2031.

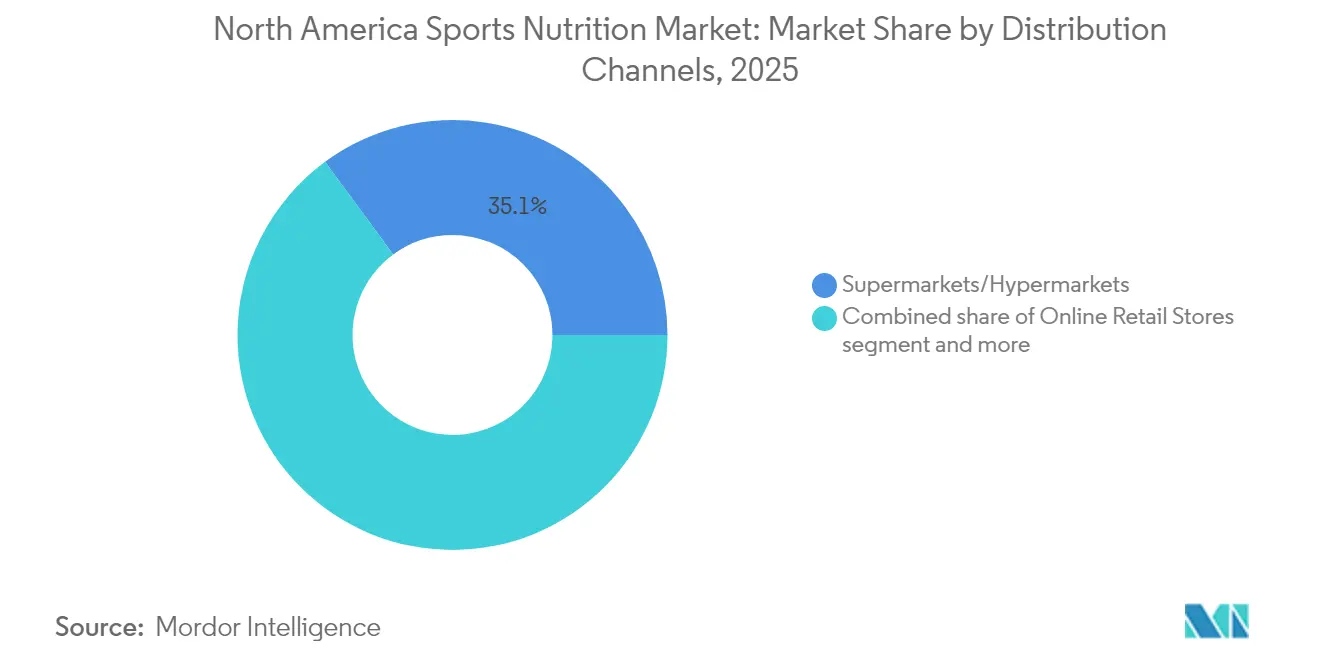

- Por canal de distribuição, supermercados e hipermercados detinham 35,10% da receita em 2025, enquanto o varejo on-line deverá crescer a uma CAGR de 9,88% até 2031.

- Por geografia, os Estados Unidos capturam 84,10% da receita de 2025, enquanto o México registrará a expansão mais rápida, com uma CAGR de 9,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Nutrição Esportiva da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do uso de suplementos entre entusiastas do fitness e atletas | +1.8% | América do Norte, com concentração em metrópoles urbanas dos EUA e cidades universitárias canadenses | Médio prazo (2 a 4 anos) |

| Aumento da demanda por produtos ricos em proteína devido à conscientização sobre os benefícios da recuperação muscular | +2.1% | Estados Unidos e expansão para o segmento jovem do México | Curto prazo (≤ 2 anos) |

| Crescimento da participação em academias de saúde e esportes de resistência | +1.5% | EUA e Canadá, com ganhos emergentes nos estados do norte do México | Médio prazo (2 a 4 anos) |

| Integração de tecnologia para recomendações de nutrição personalizada | +1.2% | América do Norte, concentrada entre consumidores orientados à tecnologia nos mercados costeiros dos EUA | Longo prazo (≥ 4 anos) |

| Treinamento de força voltado para mulheres impulsionando SKUs de nicho | +0.9% | EUA e Canadá, com centros urbanos liderando a adoção | Médio prazo (2 a 4 anos) |

| Aumento de ingredientes de desempenho à base de plantas | +1.3% | América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do uso de suplementos entre entusiastas do fitness e atletas

O aumento da conscientização sobre saúde, a crescente popularidade do fitness e dos esportes e a influência difusa das redes sociais impulsionaram coletivamente um aumento no uso de suplementos. Essa tendência, por sua vez, tornou-se um catalisador primário para o florescente mercado de nutrição esportiva, à medida que os consumidores buscam cada vez mais produtos que aumentem o desempenho e facilitem a recuperação. Em 2024, as associações a academias de ginástica e clubes de saúde nos EUA totalizaram 77 milhões, de acordo com a Associação de Saúde e Fitness [1]Fonte: Associação de Saúde e Fitness, "Associações em instalações de fitness dos EUA", healthandfitness.org. Esse crescimento é impulsionado principalmente por formatos de clubes acessíveis, como Planet Fitness, Crunch e diversas redes regionais, que estão atraindo praticantes pela primeira vez. Esses novatos são introduzidos aos suplementos por meio de amostras dentro das academias e endossos de influenciadores. Os modelos de assinatura contribuem significativamente para essa mudança, oferecendo entregas mensais com desconto de 15% a 20%, transformando compras de teste únicas em fluxos de receita consistentes. Além disso, a crescente popularidade dos esportes de resistência, incluindo maratonas, triatlos e eventos de ciclismo, aumentou a demanda por géis intra-treino e formulações de eletrólitos, expandindo-se além do público tradicional de academia. Em resposta, as marcas estão segmentando seus produtos em categorias pré-treino, intra-treino e pós-treino, cada uma projetada com perfis distintos de macronutrientes e estratégias de preços para maximizar o tamanho do carrinho do consumidor.

Aumento da demanda por produtos ricos em proteína devido à conscientização sobre os benefícios da recuperação muscular

Pacientes que utilizam agonistas do receptor GLP-1, semaglutida e tirzepatida, estão experimentando uma redução de 15% a 20% no peso corporal, com quase 40% dessa perda atribuída à massa magra, destacando o papel crítico da ingestão de proteína. Isso levou os formuladores a desenvolver SKUs de "preservação muscular" com maior teor de leucina e peptídeos de colágeno adicionados. Esses produtos estão agora atraindo consumidores que anteriormente evitavam a nutrição esportiva devido à sua associação com o fisiculturismo. Embora os pós de whey e caseína continuem liderando o mercado, os isolados à base de plantas, como ervilha, arroz e cânhamo, estão ganhando popularidade. Essa tendência é impulsionada por consumidores que percebem as proteínas lácteas como inflamatórias ou seguem dietas veganas por razões éticas. O monoidrato de creatina, anteriormente utilizado principalmente por atletas de força, agora é comercializado por seus benefícios cognitivos e potencial para prevenir a sarcopenia, ampliando assim seu apelo de mercado. Além disso, a crescente adoção do veganismo e o aumento da renda disponível entre os consumidores norte-americanos estão impulsionando o aumento dos gastos com produtos proteicos à base de plantas. Por exemplo, em 2024, os gastos com proteínas à base de plantas no México totalizaram MXN 10,63 bilhões, de acordo com o Instituto Nacional de Estatística e Geografia (INEGI)[2]Fonte: Instituto Nacional de Estatística e Geografia (INEGI), "Encuesta Nacional de Ingresos y Gastos de los Hogares", inegi.org.mx.

Crescimento da participação em academias de saúde e esportes de resistência

A penetração de academias de saúde nos EUA está crescendo, com operadoras de baixo custo expandindo-se para mercados secundários e programas corporativos de bem-estar subsidiando associações. As inscrições para esportes de resistência, como maratonas, triatlos e corridas de obstáculos, estão aumentando, especialmente entre participantes do sexo feminino. Em 2024, o Departamento de Estatísticas do Trabalho (Bureau of Labor Statistics) observou que 19,4% da população feminina nos EUA participava diariamente de esportes, exercícios e atividades recreativas [3]Fonte: Departamento de Estatísticas do Trabalho (Bureau of Labor Statistics), "Pesquisa Americana sobre Uso do Tempo", bls.gov. Essa tendência é notável, pois as mulheres têm maior probabilidade de seguir protocolos de nutrição estruturados e preferem produtos com preços premium que enfatizam rótulos limpos e testes por terceiros. Estúdios de fitness boutique, incluindo os voltados para ciclismo, remo e HIIT, estão incorporando a venda de suplementos em seus fluxos de receita. Ao oferecer shakes de proteína e géis de energia de marca no caixa, eles capitalizam sobre a intenção de compra elevada imediatamente após os treinos. Além disso, o surgimento do treinamento híbrido, que combina força e resistência, diversificou os requisitos de produtos. Os atletas agora demandam carboidratos de digestão rápida para reposição de glicogênio e proteínas de liberação lenta para recuperação noturna. Essa crescente complexidade de necessidades confere às marcas com múltiplas SKUs uma vantagem competitiva sobre os especialistas em produto único.

Integração de tecnologia para recomendações de nutrição personalizada

As plataformas impulsionadas por IA estão transformando o setor de suplementos. Essas plataformas utilizam dados de monitores contínuos de glicose, rastreadores de sono e aplicativos de treino para criar protocolos de suplementação personalizados, transformando pós convencionais em serviços de nutrição customizados. Por exemplo, o algoritmo da Mixfit ajusta dinamicamente as dosagens de proteína utilizando marcadores em tempo real de síntese muscular proteica provenientes de acelerômetros vestíveis. Esse nível de precisão permite que a Mixfit cobre um prêmio de 40% em comparação às formulações estáticas tradicionais. Ao adotar uma abordagem digital em primeiro lugar, as marcas contornam os intermediários tradicionais do varejo, possibilitando a expansão direta ao consumidor sem incorrer em taxas de posicionamento em gôndola ou depender de promoções comerciais. Além disso, a integração de consultas de telessaúde com a entrega de suplementos está estabelecendo ecossistemas integrados. Nesses modelos, nutricionistas prescrevem produtos específicos e as marcas cumprem esses pedidos em até 48 horas. Essa estratégia melhora a retenção de clientes e reduz as taxas de cancelamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regras de comprovação de alegações da FDA/CFIA | -0.8% | América do Norte, com aplicação concentrada nos EUA e Canadá | Curto prazo (≤ 2 anos) |

| Ceticismo do consumidor quanto à eficácia e segurança dos suplementos | -1.1% | América do Norte | Médio prazo (2 a 4 anos) |

| Problema de adulteração e rotulagem incorreta comprometendo a confiança do consumidor | -0.7% | América do Norte, afetando particularmente os canais on-line e de desconto | Médio prazo (2 a 4 anos) |

| Incidentes de contaminação por metais pesados e estimulantes | -0.9% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das regras de comprovação de alegações da FDA/CFIA

Em 2024, a FDA (Agência de Alimentos e Medicamentos dos EUA) enviou múltiplas cartas de advertência a marcas de nutrição esportiva por fazerem alegações de estrutura-função não aprovadas. Essas alegações, como produtos que "constroem músculo" ou queimam gordura,

não possuíam os ensaios clínicos exigidos para aprovação como medicamento. Consequentemente, as marcas tiveram de reformular produtos e atualizar rótulos, causando atrasos nos lançamentos de produtos e maiores custos de conformidade. Da mesma forma, a estrutura de alimentos suplementados de 2024 da Health Canada (Agência Regulatória de Saúde do Canadá) introduziu novos regulamentos, incluindo notificação de eventos adversos e cronogramas de limites de ingredientes, alinhando-se estreitamente com a supervisão farmacêutica. Essa mudança regulatória favorece formuladores multinacionais com equipes regulatórias dedicadas, colocando fabricantes contratados regionais em desvantagem. Além disso, a FDA revisou seu processo de notificação de Novo Ingrediente Dietético (NDI), exigindo uma revisão pré-mercado de 75 dias para ingredientes novos. Essa mudança cria desafios para os pioneiros, ao mesmo tempo que permite que seguidores rápidos lancem formulações similares sem incorrer em despesas de pesquisa e desenvolvimento. Por último, a CFIA (Agência Canadense de Inspeção de Alimentos) implementou regras mais rígidas de comprovação de alegações, exigindo que qualquer benefício de saúde declarado na embalagem seja respaldado por ensaios clínicos em humanos revisados por pares. Esse padrão elimina o uso de termos vagos como "suporta" e promove,

que anteriormente eram usados para sugerir eficácia sem responsabilidade legal.

Ceticismo do consumidor quanto à eficácia e segurança dos suplementos

Os testes por terceiros realizados pela NSF International e pela Informed Choice são agora um requisito crítico para parcerias no varejo. No entanto, menos de 40% das SKUs possuem essas certificações, criando um déficit de confiança que as plataformas on-line estão abordando por meio de documentação obrigatória. Em 2024, a Amazon introduziu uma política que exige que os vendedores façam upload de certificados de análise para produtos de nutrição esportiva. Essa política elevou a barreira de entrada para marcas não verificadas, resultando em um declínio de 22% nos ASINs ativos dentro da categoria e aumentando a participação de mercado dos fabricantes em conformidade. A detecção do DMAA, um estimulante proibido pela FDA, em pós pré-treino testados em 2024 evidencia problemas contínuos na cadeia de suprimentos. Os fabricantes contratados na Ásia continuam a adquirir ingredientes de fornecedores não auditados para reduzir custos. Para lidar com o ceticismo do consumidor, as marcas estão aumentando a transparência ao publicar resultados de testes por lote em seus sites e adicionando códigos QR nos rótulos que direcionam para certificados de análise em tempo real. Essa abordagem, embora exija um prêmio de preço de 15% a 20%, levou a maiores taxas de recompra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Proteína Domina, Não Proteína Acelera

Os produtos proteicos esportivos representaram 83,25% da receita do mercado em 2025, destacando uma percepção do consumidor bem estabelecida que associa a suplementação proteica à recuperação muscular e à melhora do desempenho. Ao mesmo tempo, os produtos esportivos não proteicos, como géis de energia, pós de BCAA e creatina, estão projetados para crescer a uma CAGR robusta de 9,02% até 2031. Esse crescimento representa a taxa mais rápida entre as categorias de produtos, impulsionado por atletas que adotam cada vez mais estratégias de nutrição periodizada. Essas estratégias envolvem a incorporação de múltiplos suplementos ao longo dos ciclos de treinamento, indo além da dependência exclusiva de pós proteicos. Entre os produtos proteicos esportivos, os pós de whey e caseína continuam a dominar como o maior subsegmento. Sua liderança é atribuída a décadas de validação clínica e vantagens de custo em relação às alternativas à base de plantas. No entanto, os pós proteicos à base de plantas estão ganhando steadily participação de mercado à medida que as dietas flexitarianas se tornam mais populares e os formuladores melhoram os perfis de sabor usando sistemas de aromatização natural. Além disso, as bebidas proteicas prontas para beber estão substituindo os pós em locais focados em conveniência, como postos de gasolina, aeroportos e máquinas de venda automática, onde os consumidores priorizam a disponibilidade imediata em detrimento do custo por porção. Essa mudança impulsionou investimentos em embalagens assépticas e formulações estáveis em temperatura ambiente.

As barras de proteína e energia, embora parte de um subsegmento maduro, estão experimentando apenas um modesto crescimento de um dígito. Esse crescimento limitado se deve principalmente à saturação nos canais de supermercados e grandes lojas de varejo, o que restringe as oportunidades de distribuição, aliada ao aumento da concorrência de marcas próprias que comprimem as margens. Por outro lado, os produtos esportivos não proteicos estão se beneficiando da crescente aceitação do monoidrato de creatina. Em 2024, o monoidrato de creatina alcançou um impressionante aumento de 60% nas vendas ano a ano na Amazon, impulsionado por influenciadores que promovem seus benefícios cognitivos e de força, o que ampliou seu apelo além do público tradicional do fisiculturismo. Enquanto isso, os pós de BCAA estão perdendo participação de mercado para as misturas de aminoácidos essenciais (EAA). Essas misturas fornecem todos os nove aminoácidos essenciais, em comparação com os três encontrados nas variantes de cadeia ramificada. Essa melhoria na formulação atrai os consumidores, que percebem os EAAs como uma opção mais completa, mesmo que as diferenças clínicas sejam mínimas. Por último, os géis e pastilhas de energia, embora utilizados principalmente por atletas de resistência, representam um segmento menor. No entanto, esse segmento oferece maior valor vitalício devido ao consumo consistente durante todo o ano e à disposição de pagar preços premium por proporções de carboidratos para eletrólitos cientificamente validadas.

Por Canal de Distribuição: Varejo On-line Supera o Varejo Físico

Supermercados e hipermercados, incluindo Walmart, Kroger e Costco, responderam por 35,10% da participação na distribuição em 2025. Esses varejistas utilizam efetivamente SKUs de marcas próprias para atrair consumidores sensíveis ao preço, ao mesmo tempo que vendem produtos de nutrição esportiva de forma cruzada junto com itens essenciais de mercearia. O varejo on-line, liderado pela dominância da Amazon em nutrição esportiva, deverá crescer a uma CAGR de 9,88% até 2031, tornando-o o canal de distribuição de crescimento mais rápido. Farmácias e lojas de saúde, como GNC, The Vitamin Shoppe e varejistas independentes, estão se recuperando de declínios anteriores ao se concentrarem em consultas nas lojas e oferecerem SKUs testados por terceiros, o que os diferencia dos produtos genéricos on-line. Outros canais, incluindo academias, vendas diretas e programas corporativos de bem-estar, formam um segmento fragmentado, mas lucrativo. Esses canais permitem que as marcas contornem os intermediários do varejo e garantam vendas a preço cheio por meio de parcerias exclusivas.

A iHerb está expandindo sua presença na América do Norte por meio de parcerias estratégicas com The Vitamin Shoppe em julho de 2024 e Albertsons em janeiro de 2025. Essas colaborações permitem entrega no mesmo dia em áreas urbanas, posicionando a iHerb como concorrente da dominância da Amazon em nutrição esportiva. Marcas diretas ao consumidor como Transparent Labs, Legion Athletics e Kaged Muscle estão contornando o varejo tradicional ao investir em campanhas de marketing de desempenho que direcionam tráfego para seus próprios sites. Em resposta, os varejistas físicos estão adotando ferramentas de realidade aumentada que permitem aos compradores escanear rótulos de produtos para acessar informações sobre a origem dos ingredientes, estudos clínicos e avaliações de usuários. Essa integração digital ajuda a preencher a lacuna de informação entre as experiências de compra on-line e nas lojas físicas.

Análise Geográfica

Em 2025, os EUA lideram a receita de nutrição esportiva da América do Norte, contribuindo com 84,10%. Essa dominância deriva de uma profunda associação cultural entre a suplementação proteica e o desempenho atlético, que teve origem durante o boom do fisiculturismo nos anos 1980. Ao mesmo tempo, a FDA intensificou sua postura regulatória, emitindo diversas cartas de advertência em 2024. Essas cartas abordam alegações de estrutura-função não aprovadas e a inclusão de DMAA em produtos pré-treino. Tais medidas regulatórias favorecem marcas estabelecidas com robustas equipes de conformidade em detrimento dos fabricantes contratados regionais. Além disso, o surgimento dos medicamentos GLP-1 está impulsionando a dupla demanda por suplementos proteicos. Pacientes em processo de perda de peso visam preservar a massa magra, enquanto atletas tradicionais buscam melhorias no desempenho. Essa tendência está ampliando o escopo do mercado, estendendo-se além do foco tradicional em homens entre 18 e 35 anos.

O México deverá alcançar o crescimento mais rápido da região, com uma CAGR de 9,72% até 2031. Esse crescimento é impulsionado principalmente por uma população que enfrenta altas taxas de sobrepeso e obesidade, o que está aumentando a demanda por suplementos tanto para gestão de peso quanto para desempenho. As farmácias dominam os canais de distribuição, seguidas pelas vendas diretas. Esse mix de distribuição ressalta a influência de líderes de marketing multinível como Herbalife e Omnilife, que possuem forte presença em áreas rurais e periurbanas onde a infraestrutura varejista é limitada. O aumento da participação no futebol e no beisebol está impulsionando a demanda por bebidas esportivas e géis de energia. Além disso, academias urbanas em cidades como Cidade do México, Monterrey e Guadalajara estão incorporando bares de shake de proteína em seus modelos de negócios para capturar as compras pós-treino quando a intenção do consumidor está em seu pico.

O mercado de nutrição esportiva do Canadá está se estabilizando após um período de endurecimento regulatório. A estrutura de alimentos suplementados de 2024 da Health Canada introduziu exigências como notificação de eventos adversos e cronogramas de limites de ingredientes, alinhando-se com a supervisão de padrão farmacêutico. Essa mudança regulatória beneficia os formuladores multinacionais com sistemas de conformidade estabelecidos em detrimento dos fabricantes contratados regionais. No Canadá, meninos e jovens estão usando cada vez mais proteína de whey, com metade também consumindo creatina. Essas taxas de uso refletem a normalização da suplementação em programas atléticos juvenis, apesar dos debates contínuos sobre sua segurança a longo prazo. Enquanto isso, o restante da América do Norte, particularmente os mercados da América Central, permanece em um estágio inicial de desenvolvimento. Essas regiões enfrentam desafios como infraestrutura varejista limitada e dependência do comércio eletrônico transfronteiriço, principalmente de centros de distribuição dos EUA e do México.

Cenário Competitivo

O mercado de nutrição esportiva da América do Norte é caracterizado pela fragmentação. Os principais players detêm uma estimativa de 35% a 40% da receita do mercado. A participação restante é amplamente distribuída entre marcas regionais, marcas próprias e startups diretas ao consumidor. Essas entidades frequentemente competem com base em posicionamento de nicho em vez de escala. Aproveitando suas extensas redes de distribuição de bebidas, PepsiCo e The Coca-Cola Company colocam com sucesso seus produtos, Gatorade e BodyArmor, tanto em canais de conveniência quanto de varejo em massa. Essa vantagem estrutural é algo que marcas menores de pó proteico acham difícil de replicar sem incorrer em despesas significativas de promoção comercial. Dominando o segmento de nutrição para desempenho, a Glanbia possui uma escala de fabricação que não apenas garante liderança em custo, mas também permite absorver os custos de conformidade regulatória. Enquanto isso, a Abbott lidera no segmento de nutrição clínica. A recente aquisição da Garden of Life pela Nestlé reforçou seu portfólio à base de plantas, facilitando promoções cruzadas com marcas convencionais. Essa estratégia visa atrair consumidores flexitarianos que alternam entre proteínas de whey e veganas.

Há uma oportunidade crescente em nutrição personalizada. As marcas estão aproveitando plataformas impulsionadas por IA que analisam dados de dispositivos vestíveis, criando protocolos de suplementação personalizados. Essa mudança está elevando os pós convencionais para serviços de nutrição de precisão, com um notável prêmio de preço de 40%. Os principais players no cenário de nutrição esportiva da América do Norte, incluindo PepsiCo Inc., Glanbia PLC, Mondelēz International Inc., The Coca-Cola Company e Abbott Nutrition Inc., estão ativamente lançando novos produtos para atender às diversas demandas dos consumidores. Além disso, muitos estão fortalecendo suas ofertas por meio de fusões e aquisições estratégicas.

Disruptores como Transparent Labs, Legion Athletics e Kaged Muscle estão contornando o varejo tradicional. Em vez disso, estão canalizando investimentos para campanhas de marketing de desempenho, direcionando tráfego diretamente para seus sites. O papel da tecnologia está se expandindo, evidenciado pelas marcas que incorporam códigos QR nos rótulos dos produtos. Esses códigos direcionam os consumidores para certificados de análise em tempo real e resultados de testes por lote, um movimento de transparência que aumenta as taxas de recompra. A fusão de consultas de telessaúde com o cumprimento de pedidos de suplementos está gerando ecossistemas integrados. Nessas configurações, os nutricionistas não apenas prescrevem SKUs específicas, mas também garantem que as marcas cumpram os pedidos em um prazo ágil de 48 horas. Essa abordagem não apenas garante a fidelidade do cliente, mas também minimiza o cancelamento.

Líderes do Setor de Nutrição Esportiva da América do Norte

PepsiCo Inc.

Mondelēz International, Inc.

The Coca-Cola Company

Abbott Nutrition Inc

Glanbia Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Fermenta, uma startup especializada em nutrição para saúde e desempenho, introduziu barras de proteína feitas com Solein, uma proteína microbiana desenvolvida pela Solar Foods, da Finlândia.

- Junho de 2025: A Myprotein introduziu a barra de proteína "Nameless". Voltada para entusiastas do fitness e consumidores conscientes sobre saúde, a mais recente iniciativa offline da Myprotein apresenta uma barra de caramelo macio.

- Março de 2025: A BioTechUSA triplicou sua capacidade de produção de barras de proteína e introduziu duas novas linhas de produtos premium. A empresa investiu mais de EUR 11 milhões para operacionalizar um complexo de máquinas projetado sob medida para atender às suas necessidades específicas.

Escopo do Relatório do Mercado de Nutrição Esportiva da América do Norte

| Produtos Proteicos Esportivos | Pó | Pó de Whey e Caseína |

| Pó de Proteína à Base de Plantas | ||

| Outros Pós de Proteína Esportiva | ||

| Proteína Pronta para Beber | ||

| Barras de Proteína/Energia | ||

| Produtos Esportivos Não Proteicos | Géis de Energia | |

| Pó de BCAA | ||

| Pó de Creatina | ||

| Outros Produtos Esportivos Não Proteicos |

| Supermercados/Hipermercados |

| Farmácias/Lojas de Saúde |

| Lojas de Varejo On-line |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Resto da América do Norte |

| Por Tipo de Produto | Produtos Proteicos Esportivos | Pó | Pó de Whey e Caseína |

| Pó de Proteína à Base de Plantas | |||

| Outros Pós de Proteína Esportiva | |||

| Proteína Pronta para Beber | |||

| Barras de Proteína/Energia | |||

| Produtos Esportivos Não Proteicos | Géis de Energia | ||

| Pó de BCAA | |||

| Pó de Creatina | |||

| Outros Produtos Esportivos Não Proteicos | |||

| Por Canal de Distribuição | Supermercados/Hipermercados | ||

| Farmácias/Lojas de Saúde | |||

| Lojas de Varejo On-line | |||

| Outros Canais de Distribuição | |||

| Por País | Estados Unidos | ||

| Canadá | |||

| México | |||

| Resto da América do Norte | |||

Principais Perguntas Respondidas no Relatório

Qual categoria de produto lidera atualmente em participação de receita?

Os produtos proteicos esportivos representam 83,25% da receita de 2025.

Qual é o valor projetado do mercado de nutrição esportiva da América do Norte até 2031?

O mercado deverá atingir USD 31,64 bilhões até 2031, crescendo a uma CAGR de 8,44%.

Por que se espera que os canais on-line superem o varejo físico?

Os testes obrigatórios por terceiros na Amazon, a descoberta por influenciadores e a entrega rápida por assinatura conferem aos canais on-line uma vantagem de CAGR de 9,88% até 2031.

Como os medicamentos para perda de peso à base de GLP-1 estão influenciando a demanda por suplementos?

Os pacientes que utilizam medicamentos GLP-1 aumentam a ingestão de proteína para preservar a massa muscular magra, impulsionando as vendas de pós ricos em leucina e shakes prontos para beber.

Página atualizada pela última vez em: