Tamanho e Participação do Mercado de Bebidas Esportivas da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

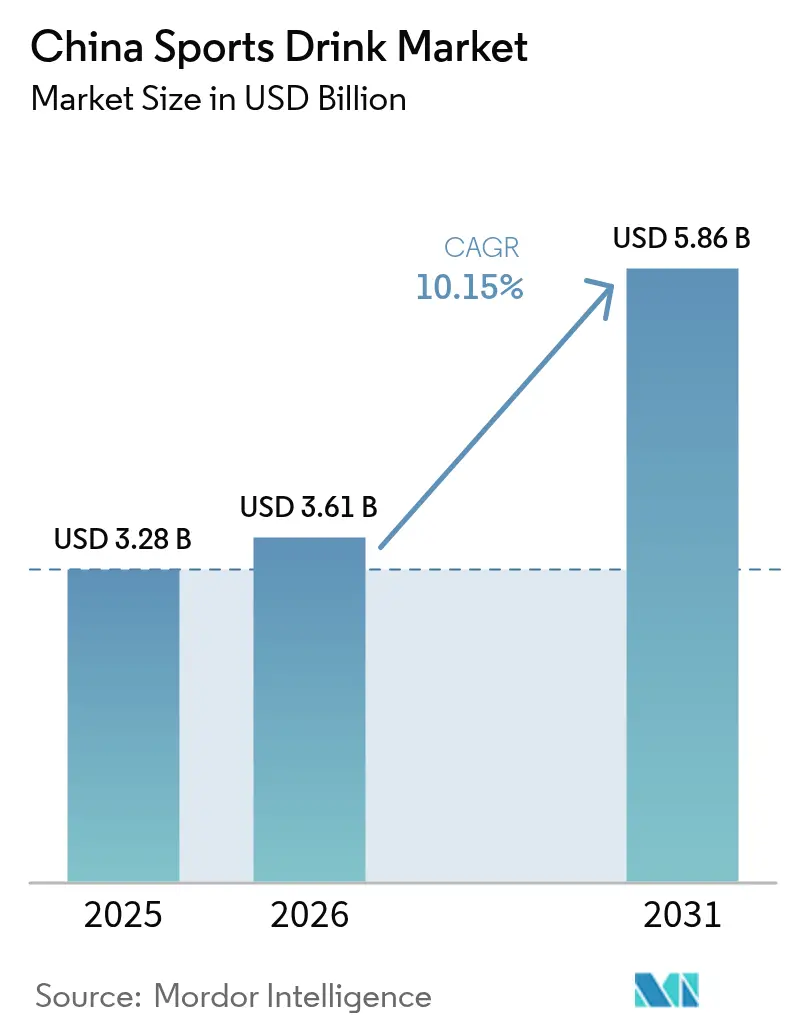

| Tamanho do mercado no ano base (2025) | 3.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.15% CAGR |

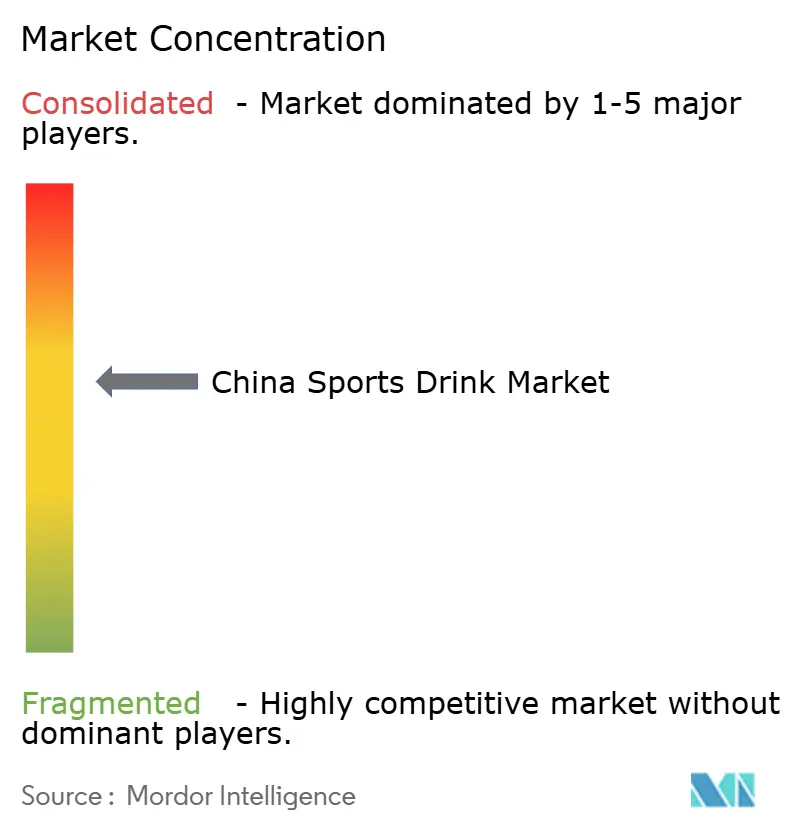

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Esportivas da China por Mordor Intelligence

O tamanho do mercado de bebidas esportivas da China em 2026 é estimado em USD 3,61 bilhões, crescendo a partir do valor de 2025 de USD 3,28 bilhões, com projeções para 2031 mostrando USD 5,86 bilhões, crescendo a uma CAGR de 10,15% no período de 2026 a 2031. Essa trajetória de crescimento é impulsionada por iniciativas de condicionamento físico orientadas por políticas, urbanização acelerada e uma notável mudança nas preferências dos consumidores, de hidratação básica para bebidas ricas em nutrientes e orientadas ao desempenho. Atualmente, as bebidas isotônicas com eletrólitos aprimorados lideram o mercado, servindo como soluções cotidianas de recuperação. Enquanto isso, as variantes enriquecidas com proteína estão ganhando espaço nas prateleiras do mercado de massa, apresentadas como construtores essenciais de músculo pós-treino. As estratégias de embalagem estão se diversificando: enquanto o PET de baixo custo atende à distribuição em massa, o vidro premium atrai os millennials conscientes sobre sustentabilidade. Além disso, os investimentos em manufatura nas províncias do interior estão reduzindo os custos de frete. No varejo, os supermercados aproveitam a escala e a refrigeração, mas os pontos de venda especializados estão conquistando um nicho, atraindo consumidores premium com insights especializados sobre alegações funcionais.

Principais Conclusões do Relatório

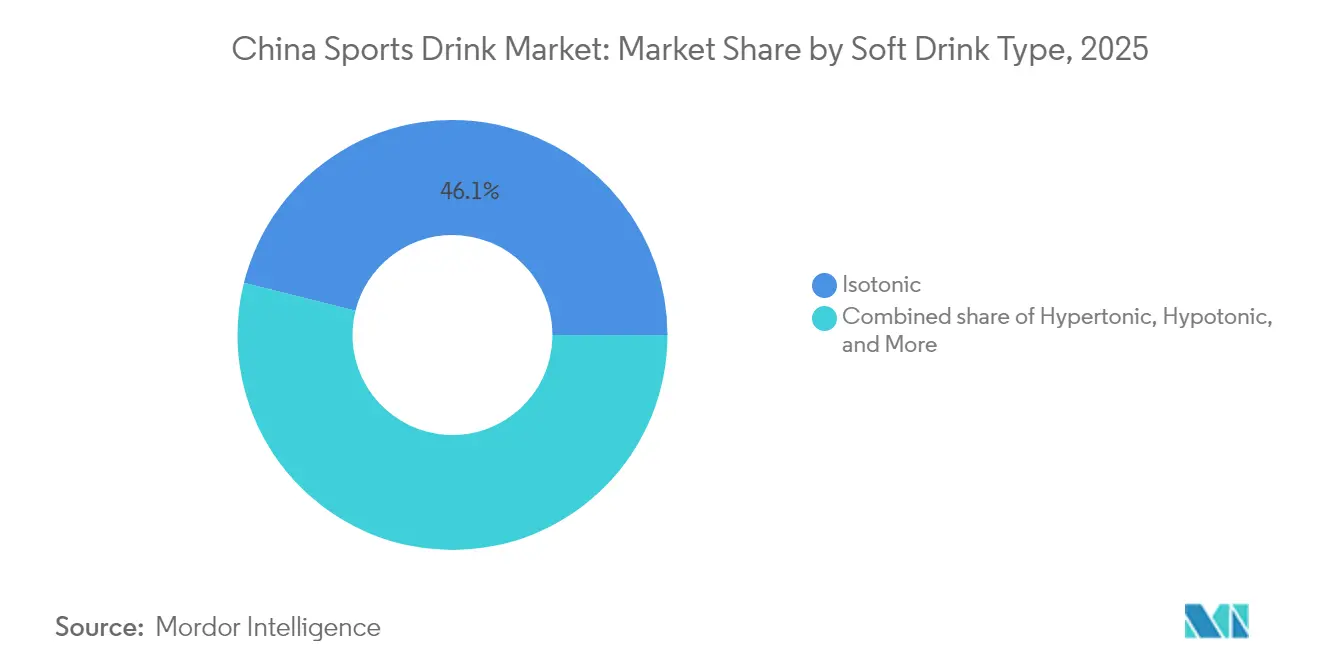

- Por tipo de bebida não alcoólica, as bebidas isotônicas lideraram com 46,10% de participação na receita em 2025, enquanto as variantes à base de proteína têm previsão de expansão a uma CAGR de 10,74% até 2031.

- Por embalagem, as garrafas PET representaram 54,58% da participação do mercado de bebidas esportivas da China em 2025, enquanto as garrafas de vidro têm projeção de crescimento a uma CAGR de 11,05% até 2031.

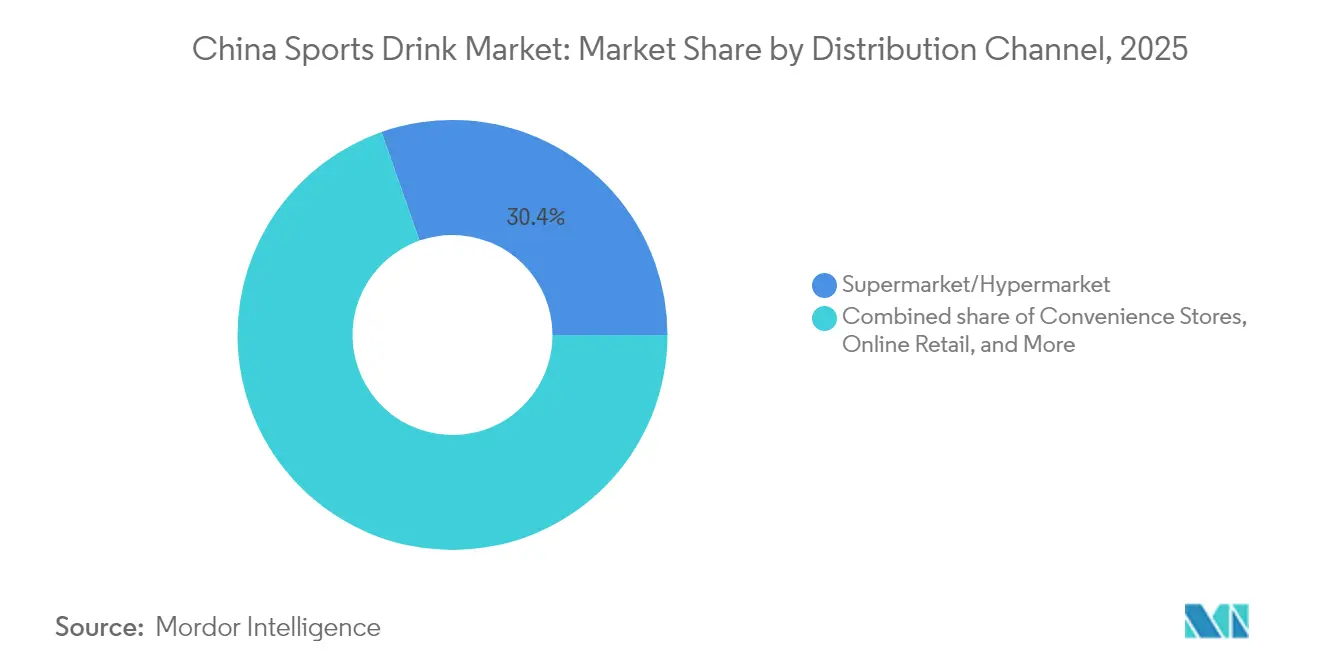

- Por canal de distribuição, os supermercados e hipermercados detinham 30,36% de participação do tamanho do mercado de bebidas esportivas da China em 2025, e as lojas especializadas devem registrar uma CAGR de 10,42% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Esportivas da China

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde entre os consumidores | +2.8% | Nacional, com maior intensidade nas cidades de Nível 1 e Nível 2 (Pequim, Xangai, Guangzhou, Shenzhen) | Médio prazo (2 a 4 anos) |

| Expansão de associações em academias de ginástica e centros de fitness | +2.1% | Nacional, concentrado em centros urbanos; Delta do Rio das Pérolas e Delta do Rio Yangtzé liderando | Médio prazo (2 a 4 anos) |

| Cultura esportiva regional no sul da China | +1.5% | Sul da China (Guangdong, Guangxi, Fujian, Hainan) | Longo prazo (≥ 4 anos) |

| Inovação de produtos com ingredientes naturais | +1.9% | Nacional, com adoção antecipada nas cidades de Nível 1 e canais de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais de promoção do esporte | +1.6% | Nacional, com maior aplicação de políticas em ambientes urbanos e escolares | Longo prazo (≥ 4 anos) |

| Demanda por benefícios de rótulo limpo e funcionais | +1.4% | Nacional, impulsionada por consumidores millennials e da Geração Z em áreas urbanas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência sobre Saúde entre os Consumidores

O consumo voltado para a saúde está remodelando os padrões de demanda, com 45% dos consumidores chineses que praticam exercícios físicos regularmente citando o controle de peso como sua principal motivação[1]Administração Geral de Esportes do Estado (China), "Share of population engaged in regular physical exercising in China from 2014 to 2025", sport.gov.cn. Essa mudança no comportamento do consumidor está impulsionando a crescente demanda por bebidas funcionais, que são cada vez mais vistas como um componente essencial de um estilo de vida saudável. Muitos indivíduos ativos agora consideram a nutrição especializada essencial para alcançar seus objetivos de condicionamento físico, com quase um em cada quatro relatando um aumento no consumo de bebidas esportivas. Essa tendência vai além dos atletas profissionais e inclui praticantes casuais de exercícios e indivíduos focados no estilo de vida, que estão priorizando objetivos de saúde como melhor sono, melhores rotinas de exercícios e dietas mais saudáveis. Para atender a essa demanda, as marcas estão aprimorando as formulações de bebidas esportivas ao incorporar vitaminas, minerais e aminoácidos, posicionando efetivamente essas bebidas como produtos cotidianos de bem-estar, em vez de suplementos atléticos de nicho. Além disso, a integração de estruturas políticas esportivas e médicas está reforçando o papel da hidratação funcional na saúde preventiva, impulsionando sua adoção em vários grupos etários e solidificando seu lugar nas tendências de saúde e bem-estar do mercado principal.

Expansão de Associações em Academias de Ginástica e Centros de Fitness

Em 2023, a China contava com 117.000 academias de ginástica atendendo 69,75 milhões de membros. No entanto, o setor de fitness está passando por mudanças significativas[2]Universidade de Esportes de Xangai, "Number of fitness clubs in China as of 2023, by leading region", eng.sus.edu.cn. As associações anuais tradicionais estão sendo substituídas por modelos de pagamento por uso e assinatura mensal mais flexíveis. Essas opções tornam o fitness mais acessível, particularmente para consumidores mais jovens e conscientes dos custos. Essa mudança também está expandindo o mercado de bebidas esportivas, que agora são adquiridas não apenas por atletas profissionais, mas também por frequentadores casuais de academias. Muitos desses consumidores compram bebidas diretamente nas academias ou em lojas de conveniência próximas. Os centros de fitness estão vendendo cada vez mais bebidas funcionais no local, criando um canal de varejo lucrativo que elimina a necessidade de redes de distribuição tradicionais. O Sam's Club China, que opera 48 lojas em 2024 e planeja expandir para 65 até 2025, oferece mais de 1.000 produtos de saúde e bem-estar. As bebidas esportivas são exibidas em destaque ao lado de suplementos e proteínas em pó, atendendo a clientes conscientes sobre saúde. Além disso, a crescente popularidade de aplicativos digitais de fitness e atividades ao ar livre, como ciclismo, corrida e esportes de inverno, está impulsionando a demanda por formatos de bebida portáteis e individuais que se adequam a estilos de vida ativos. As marcas estão aproveitando essa tendência ao garantir espaço nas máquinas de venda de academias e ao colaborar com redes de fitness para criar produtos com marca conjunta. Essas estratégias ajudam a capturar compras por impulso no momento da necessidade, impulsionando ainda mais as vendas.

Inovação de Produtos com Ingredientes Naturais

A crescente demanda dos consumidores por transparência e rótulos limpos está acelerando a transição para ingredientes naturais no mercado de bebidas funcionais. A marca Mizone da Danone substituiu corantes sintéticos por opções naturais como betacaroteno, espirulina, azul de gardênia e batata-doce roxa para alinhar-se à popular tendência "0 açúcar, 0 gordura, 0 calorias" que domina o setor de bebidas funcionais da China. Da mesma forma, a Nongfu Spring está aproveitando o fornecimento de água mineral natural para posicionar suas bebidas esportivas como isentas de aditivos artificiais, uma afirmação que atrai fortemente os millennials conscientes sobre saúde que buscam opções mais saudáveis. A água de coco está ganhando popularidade como fonte natural de eletrólitos, enquanto as proteínas vegetais, como ervilha e soja, estão sendo cada vez mais utilizadas em bebidas de recuperação para atender à maioria dos consumidores que consideram a proteína a alegação de saúde mais atraente. A participação dos novos lançamentos de bebidas funcionais na China rotulados como "Alta Fonte de Proteína" aumentou significativamente em 2024, refletindo o rápido ritmo de inovação e as preferências evolutivas dos consumidores neste mercado.

Iniciativas Governamentais de Promoção do Esporte

As políticas estatais estão impulsionando o crescimento do setor esportivo. A iniciativa "China Saudável 2030" incentiva os jovens a se envolverem em duas horas de atividade física diária. Até 2025, o governo visa aumentar o percentual de pessoas que participam de exercícios regulares para 38,5%, acima dos 37,2% registrados em 2023. Com o apoio de 4,8 milhões de instalações esportivas, esforços estão em andamento para aumentar a área de instalações esportivas per capita de 2,89 metros quadrados em 2023 para 3,0 metros quadrados até 2025. O setor esportivo também tem como meta uma avaliação de CNY 5 trilhões até 2025, o que está impulsionando a demanda por produtos de nutrição esportiva e hidratação. Os programas de condicionamento físico escolar desempenham um papel fundamental na introdução de bebidas esportivas para públicos mais jovens, que deverão se tornar os principais consumidores na próxima década. Além disso, a promoção de atividades ao ar livre, como ciclismo, caminhadas e esportes de inverno, está aumentando a necessidade de produtos portáteis e individuais. As marcas que alinham suas estratégias de marketing com os programas de bem-estar do governo e apoiam eventos esportivos patrocinados pelo Estado não apenas obtêm aprovação regulatória, mas também garantem acesso a escolas e instituições, que muitas vezes são difíceis de alcançar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com saúde em relação ao alto teor de açúcar | -1.8% | Nacional, com maior escrutínio nas cidades de Nível 1 e entre consumidores mais jovens | Curto prazo (≤ 2 anos) |

| Restrições regulatórias sobre ingredientes | -1.3% | Nacional, aplicadas pela SAMR e autoridades de segurança alimentar provinciais | Médio prazo (2 a 4 anos) |

| Concorrência de bebidas tradicionais | -0.9% | Nacional, mais forte em cidades de nível inferior e áreas rurais | Longo prazo (≥ 4 anos) |

| Desafios na cadeia de suprimentos e distribuição | -0.7% | Cidades de nível inferior, áreas rurais e províncias ocidentais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Saúde em Relação ao Alto Teor de Açúcar

À medida que a conscientização sobre diabetes e obesidade cresce, o teor de açúcar está se tornando um grande desafio para as marcas. Os consumidores estão cada vez mais exigindo produtos com baixo teor de açúcar e sem açúcar. Para resolver isso, novos padrões de rotulagem nutricional, GB 28050-2025, entrarão em vigor em 16 de março de 2027. Esses padrões exigem que as marcas divulguem o teor de açúcar, sódio e energia e classifiquem "baixo teor de açúcar" como ≤5 gramas por 100 mililitros. As marcas precisam reformular seus produtos para atender a esses requisitos ou correm o risco de perder espaço nas prateleiras em lojas de varejo voltadas para saúde. O sistema Nutri-Grade, introduzido em março de 2024 e gerenciado pelo Centro de Controle de Doenças de Xangai, classifica as bebidas de A a D com base em seus níveis de açúcar adicionado, gordura saturada, gordura trans e adoçantes sem açúcar. Por exemplo, 70% dos produtos de chá da Chagee alcançaram uma classificação A ou B neste sistema. Os consumidores mais jovens, que valorizam os benefícios funcionais em detrimento do sabor, estão cada vez mais vendo as bebidas esportivas com alto teor de açúcar como inadequadas para seus objetivos de condicionamento físico. As marcas que não conseguem se adaptar correm o risco de perder participação de mercado para concorrentes como a Genki Forest, que construiu sua reputação em produtos sem calorias.

Restrições Regulatórias sobre Ingredientes

À medida que a Administração Estatal para Regulação do Mercado (SAMR) endurece as restrições sobre ingredientes, os padrões de aditivos alimentares e os requisitos de rotulagem nutricional estão sendo atualizados. Com vigência a partir de 8 de fevereiro de 2025, o GB 2760-2024 impõe limites combinados para adoçantes. Essa medida restringe a flexibilidade de formulação de produtos sem açúcar que tipicamente dependem de combinações de aspartame, sucralose e acessulfame de potássio[3]Departamento de Agricultura dos Estados Unidos, "China: Usage Standard for Food Additives Finalized", fas.usda.gov. Enquanto isso, o GB 7718-2025, com previsão de vigência em 16 de março de 2027, torna obrigatória a declaração quantitativa de ingredientes. Esse requisito obriga as marcas a divulgar as quantidades precisas de eletrólitos, vitaminas e aminoácidos em seus produtos. Tal transparência pode potencialmente destacar lacunas de formulação quando comparada a concorrentes premium. Em 2024, a Associação da Indústria Alimentícia da China deverá desenvolver padrões para bebidas eletrolíticas. Espera-se que esses padrões estabeleçam limites mínimos para o teor de sódio, potássio e magnésio, elevando os critérios para produtos que aspiram ser reconhecidos como bebidas esportivas. Essas mudanças regulatórias parecem favorecer marcas estabelecidas, equipadas com recursos de P&D, permitindo-lhes reformular e garantir a conformidade. Em contraste, os players menores enfrentam maiores despesas com testes e certificações. As marcas que se adaptam rapidamente a esses padrões em evolução tendem a se beneficiar. Por exemplo, a Mizone da Danone, que reformulou preventivamente com cores naturais antes dos mandatos regulatórios, garantiu uma vantagem competitiva nos canais de varejo voltados para saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bebida Não Alcoólica: Dominância Isotônica Encontra Crescimento das Proteínas

Em 2025, as formulações isotônicas capturaram uma participação de 46,10% do segmento, principalmente devido ao seu apelo para consumidores ativos e atletas que buscam reposição de eletrólitos. Dominando este segmento, produtos como a linha isotônica Scream da Nongfu Spring e o Mizone+ Electrolyte da Danone, com 455 miligramas de eletrólitos, atendem especificamente à hidratação pós-exercício. O mercado de bebidas eletrolíticas registrou um aumento, com adoção rápida se estendendo além dos esportes tradicionais para rotinas cotidianas de bem-estar. O Water Boost da Eastroc, introduzido em 2023 e com ≥400 miligramas de eletrólitos por litro, faturou CNY 1,211 bilhão (USD 167 milhões) nos três primeiros trimestres de 2024, ressaltando o sucesso comercial de sua estratégia de eletrólitos a preços acessíveis. Com consumidores bem familiarizados com os benefícios dos eletrólitos e as bebidas prontamente disponíveis em lojas de conveniência e supermercados, as bebidas isotônicas tornaram-se a escolha preferida dos praticantes casuais de exercícios.

Com previsão de crescimento a uma CAGR de 10,74% de 2026 a 2031, as bebidas esportivas à base de proteína estão ganhando espaço, impulsionadas por um aumento no interesse do consumidor em recuperação pós-exercício e nutrição para ganho de massa muscular. Embora as proteínas lácteas, como o soro de leite e a caseína, sejam aclamadas como escolhas premium - 81% dos consumidores expressam preferência pelo soro de leite - as opções vegetais, como proteína de ervilha e soja, estão conquistando um nicho, especialmente entre consumidores mais jovens e ecologicamente conscientes. A linha M-Action da Mengniu, que se aventurou em SKUs de ossos, articulações e antioxidação, registrou um aumento triplo nas vendas no primeiro semestre do ano fiscal de 2024, destacando o potencial lucrativo das bebidas proteicas multifuncionais. Embora as bebidas hipertônicas e hipotônicas atendam a necessidades atléticas de nicho, o mercado mais amplo gravita em torno da hidratação isotônica e da recuperação proteica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Embalagem: Portabilidade do PET Versus Premiumização do Vidro

Em 2025, as garrafas PET capturaram uma participação dominante de 54,58% do mercado de embalagens, graças à sua portabilidade, custo-efetividade e integração perfeita com linhas de produção de alta velocidade, facilitando a distribuição no mercado de massa. Em um testemunho da natureza intensiva em capital da expansão da produção de PET, a Sidel, em 2024, forneceu à C'estbon Beverage uma linha de embalagem Combi personalizada, com o soprador EvoBlow XL, capaz de manusear 12.000 garrafas por hora para formatos maiores. A supremacia do PET é ainda mais sublinhada por seu alinhamento com as tendências de consumo em movimento. Formatos como as garrafas individuais de 500 mililitros e 330 mililitros dominam as vendas em lojas de conveniência e máquinas de venda automática. Marcas como a Eastroc e a Genki Forest aproveitam a eficiência de custos do PET para competir em preço, uma estratégia especialmente vital nas cidades de nível inferior, onde os consumidores apresentam pronunciada sensibilidade a preços, limitando as oportunidades de premiumização.

De 2026 a 2031, as garrafas de vidro têm projeção de testemunhar uma taxa de crescimento robusta de CAGR de 11,05%, impulsionada pela crescente preferência dos millennials urbanos e da Geração Z por premiumização e sustentabilidade. Os consumidores urbanos associam a embalagem de vidro a qualidade superior e ingredientes naturais, uma percepção que ressoa com a tendência prevalente de rótulo limpo no varejo das cidades de Nível 1. As iniciativas pioneiras de embalagem da Yili, como tampas à base de plantas que alcançam uma redução de 33% na pegada de carbono, garrafas gravadas a laser que dispensam rótulos tradicionais e rótulos feitos de conteúdo PCR/PIR com uma redução de carbono de 17,8%, ressaltam a importância estratégica das embalagens sustentáveis. Essas inovações não apenas se alinham com as regulamentações ambientais em evolução, mas também atendem às crescentes expectativas dos consumidores. Com uma meta ambiciosa de 99,12% de reciclabilidade de embalagens em 2024, a Yili também visa uma redução significativa de 17.000 toneladas de plásticos à base de petróleo, com referência aos dados de 2019. Além disso, os preços premium das garrafas de vidro melhoram as margens de lucro das marcas que enfatizam o fornecimento natural e o artesanato.

Por Canal de Distribuição: Escala do Supermercado Versus Foco Especializado

Em 2025, os supermercados e hipermercados responderam por 30,36% da participação na distribuição, utilizando sua grande escala, sistemas de refrigeração e estratégias promocionais para aumentar as vendas. O Sam's Club China, operando 48 lojas em 2024, oferece mais de 1.000 produtos de saúde e bem-estar, incluindo bebidas esportivas colocadas ao lado de suplementos e proteínas em pó. Os supermercados atraem alto tráfego de clientes, incentivam compras por impulso e oferecem opções de embalagens múltiplas que reduzem os custos por unidade para consumidores conscientes do orçamento. A Eastroc, com seus 3,6 milhões de pontos de venda ativos no varejo, incluindo redes de supermercados, garante uma cobertura nacional ampla e lançamentos rápidos de produtos. Da mesma forma, a Nongfu Spring aproveita sua forte rede de distribuição para garantir espaço nas prateleiras para seus novos produtos de bebidas esportivas.

Espera-se que as lojas especializadas cresçam a uma CAGR de 10,42% de 2026 a 2031, impulsionadas pela crescente demanda por aconselhamento especializado, seleções de produtos selecionadas e ofertas premium. Em 2024, a China tem mais de 1.100 lojas especializadas no mercado de bebidas esportivas, fornecendo espaço dedicado nas prateleiras para bebidas funcionais, proteínas em pó e suplementos. A Herbalife opera mais de 3.000 centros de serviço na China, oferecendo consultas de nutrição personalizadas que ajudam a impulsionar as vendas de produtos com margem mais alta. Os centros de fitness também estão emergindo como canais-chave de varejo especializado, vendendo bebidas esportivas diretamente aos membros, capturando compras por impulso e contornando os métodos tradicionais de distribuição.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

No leste da China, cidades como Pequim, Xangai e o Delta do Rio Yangtzé estão na vanguarda da premiumização e inovação na categoria de bebidas esportivas. Os consumidores urbanos nessa região são notavelmente conscientes sobre saúde, com muitos se exercitando semanalmente e favorecendo benefícios funcionais em detrimento do preço. O comércio eletrônico domina nessas províncias orientais, com plataformas como Tmall, JD.com e Douyin liderando as vendas de nutrição esportiva. Esse cenário digital não apenas facilita iterações rápidas de SKU, mas também abre caminho para lançamentos de marcas direto ao consumidor. Em março de 2024, o Centro de Controle de Doenças de Xangai introduziu o sistema Nutri-Grade, sublinhando a liderança regulatória da região e sua influência nos padrões nacionais de conformidade. Os consumidores nesses mercados estão cada vez mais gravitando em torno de formatos de garrafa de vidro e formulações à base de proteína, mostrando prontidão para pagar um prêmio por ingredientes naturais e embalagens sustentáveis.

O sul da China, com a província de Guangdong e o Delta do Rio das Pérolas (sede de Guangzhou e Shenzhen), possui uma vibrante cultura esportiva e um clima que impulsiona maiores necessidades de hidratação. A afinidade da região pelo basquete, destacada pelo time Guangdong Southern Tigers da CBA, e tradições como a corrida de barcos-dragão, alimentam uma demanda consistente por bebidas isotônicas e eletrolíticas. Dado o clima subtropical quente e úmido, as bebidas esportivas transitaram de um produto atlético de nicho para um item essencial de bem-estar diário. O engajamento com o fitness em Guangzhou e Shenzhen supera a média nacional de 37,2%, impulsionado pelo aumento das rendas disponíveis e da urbanização, levando ao aumento de associações em academias e participação em esportes ao ar livre. Em uma jogada estratégica, o Grupo TCP da Red Bull está canalizando um expressivo investimento de USD 897 milhões em uma fábrica em Guangxi, com previsão de estreia no início de 2025. Esse investimento não apenas atende à demanda do sul, mas também tem em vista as exportações para os mercados da ASEAN, capitalizando sobre custos logísticos reduzidos.

Embora as províncias ocidentais e as cidades de nível inferior demonstrem potencial de crescimento significativo, desafios como a fragmentação da cadeia de suprimentos e lacunas na logística de cadeia de frio dificultam uma penetração rural mais profunda. O investimento estratégico de USD 180 milhões da PepsiCo em uma fábrica em Xi'an, que iniciou operações experimentais em setembro de 2025, e a impressionante instalação de USD 1,38 bilhão da Red Bull em Sichuan, operacional desde dezembro de 2023 com capacidade de 1,44 bilhão de latas por ano, ressaltam o impulso do setor para localizar a produção e atender aos mercados do interior, ao mesmo tempo em que reduz os custos de transporte. No entanto, a sensibilidade de preço desses mercados tende para formatos de garrafas PET voltados ao mercado de massa, limitando as oportunidades de premiumização e enfatizando a acessibilidade em detrimento das alegações funcionais. Os obstáculos à distribuição permanecem, especialmente com a cobertura de cadeia de frio caindo abaixo de 90% em certas províncias ocidentais, em contraste gritante com a cobertura de mais de 97% nas áreas costeiras. Essa discrepância apresenta desafios para manter o prazo de validade e a qualidade das bebidas esportivas refrigeradas.

Panorama regulatório

As bebidas esportivas na China operam dentro de uma estrutura de normas nacionais para formulação e rotulagem. A GB 15266-2009 especifica requisitos técnicos centrais para bebidas esportivas, enquanto a GB 24154-2015 abrange requisitos mais amplos para alimentos de nutrição esportiva e posicionamento de características nutricionais. Paralelamente, a padronização da categoria de bebidas eletrolíticas tem sido apoiada pela China Beverage Industry Association, que agrega outro ponto de referência para a qualidade do produto e as definições de categoria usadas por marcas e varejistas.

A fiscalização regulatória também está se intensificando em relação a canais de rápido crescimento e modelos de fabricação. A State Administration for Market Regulation (SAMR) emitiu o Decreto nº 124 sobre a supervisão e administração de operadores de vendas de alimentos on-line em janeiro de 2026, com entrada em vigor em 20 de maio de 2026, reforçando as responsabilidades de plataformas e operadores no comércio eletrônico. A SAMR também emitiu medidas para a supervisão da produção contratada de alimentos em dezembro de 2025, com entrada em vigor em 1º de dezembro de 2026, direcionando a fabricação por contrato para uma responsabilidade conjunta mais clara entre proprietários de marcas e fábricas contratadas, incluindo revisão de rótulos e registros rastreáveis.

Análise da cadeia de valor

A cadeia de valor começa com insumos upstream, como água, carboidratos ou adoçantes (incluindo substitutos do açúcar), sais eletrolíticos (sódio, potássio, magnésio, cálcio) e ingredientes de fortificação funcional (vitaminas, aminoácidos e extratos naturais). O trabalho midstream concentra-se em formulação e P&D (metas de eletrólitos, sistemas com baixo teor de açúcar, mascaramento de sabor), processamento de bebidas (mistura, homogeneização, esterilização), testes de qualidade e embalagem em alta velocidade em garrafas PET, latas e vidro. Rótulos e caixas secundárias então dão suporte à prontidão para varejo e comércio eletrônico.

No downstream, as marcas gerenciam a base de fabricação junto com a logística de cadeia fria e ambiente para atingir supermercados/hipermercados, lojas de conveniência, academias e lojas especializadas em nutrição esportiva, enquanto o varejo on-line permite uma rotação mais rápida de SKUs e uma comunicação mais direcionada de alegações de desempenho. A conformidade regulatória e comercial molda a participação em toda a cadeia, já que alguns itens de nutrição esportiva podem se enquadrar na gestão de alimentos dietéticos especiais com requisitos de licenciamento, e as importações enfrentam registro e controles de inspeção ou amostragem por meio de sistemas estabelecidos de alfândega e registro de importadores. A disponibilidade de ingredientes também afeta a competitividade, pois insumos naturais premium (por exemplo, adoçantes de fruta-monge ou extratos botânicos específicos) podem apresentar variabilidade de fornecimento e capacidade de extração limitada, influenciando custos e estabilidade de formulação.

Cenário Competitivo

O mercado de bebidas esportivas da China é moderadamente consolidado, com algumas marcas domésticas e internacionais importantes dominando a concorrência por meio de extensas redes de distribuição e esforços consistentes de marketing. Esses principais players, incluindo The Coca-Cola Company, Danone S.A., PepsiCo, Inc., Otsuka Pharmaceutical Co., Ltd. e Nongfu Spring Co., Ltd., estabeleceram parcerias com redes de varejo, academias e lojas de conveniência. Isso lhes permite manter forte visibilidade em áreas urbanas e semiurbanas. Suas operações em larga escala permitem inovação contínua, com foco em hidratação funcional, combinações de eletrólitos e formulações com baixo teor de açúcar para atender às preferências evolutivas dos consumidores.

Ao mesmo tempo, marcas regionais e empresas emergentes voltadas para nutrição estão ganhando atenção ao atender a grupos de nicho, como jovens atletas e entusiastas do fitness. No entanto, os players menores enfrentam desafios como altas despesas de marketing e forte fidelidade dos consumidores às marcas, o que retarda seus esforços de expansão.

Novos disruptores, como a Genki Forest, estão aproveitando o comércio social e plataformas de transmissão ao vivo para contornar os canais de varejo tradicionais e alcançar os consumidores diretamente. Por outro lado, as marcas estabelecidas estão sob pressão dos concorrentes de chá de ervas, uma categoria avaliada em RMB 60 bilhões (USD 8,4 bilhões), liderada pela Wong Lo Kat e JDB. Esses concorrentes oferecem benefícios funcionais de saúde a preços mais acessíveis, criando uma concorrência acirrada. A tecnologia está desempenhando um papel cada vez mais importante no mercado. As marcas estão usando ferramentas como engajamento por código QR (o Water Boost da Eastroc adicionou mais de 1 milhão de leituras únicas de código QR em 2024) e análises de comércio eletrônico para otimizar suas ofertas de produtos e ajustar efetivamente as estratégias de preços regionais.

Líderes do Setor de Bebidas Esportivas da China

The Coca-Cola Company

Danone S.A.

PepsiCo, Inc.

Otsuka Pharmaceutical Co., Ltd.

Nongfu Spring Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma janela de oportunidade está se estreitando para alegações compatíveis de baixo teor de açúcar e funcionais transparentes, à medida que as restrições de rotulagem e aditivos se intensificam. As marcas estão redesenhando sistemas de dulçor, dosagem de eletrólitos e comunicação na embalagem para se alinhar com os padrões GB e com as prioridades de fiscalização em evolução da SAMR. As datas de entrada em vigor previstas para 2027 da GB 28050-2025 (rotulagem nutricional) e da GB 7718-2025 (declaração quantitativa de ingredientes) estabelecem uma janela de execução para pipelines de reformulação e comprovação de alegações, particularmente para produtos isotônicos enriquecidos com eletrólitos e variantes de recuperação proteica, nas quais a medição nutricional é central para o posicionamento.

As oportunidades também são visíveis na forma como os casos de uso de bebidas esportivas estão se expandindo para a hidratação diária e na ativação de varejo moderno. A receita de bebidas esportivas divulgada pela Eastroc, de RMB 3,27 bilhões no ano fiscal anterior, representando 15,7% da receita da empresa no relatório de março de 2026, indica espaço para SKUs adicionais e faixas de preço em pontos de venda convencionais. O comércio moderno e o varejo por assinatura estão sendo usados como pontos de lançamento para novas propostas, incluindo a Coca-Cola introduzindo a água eletrolítica POWERADE por meio do Sam's Club na China, enquanto a inovação de produtos locais está expandindo o posicionamento funcional por meio de alegações de ingredientes funcionais de estilo chinês (homologia alimento-medicamento) em bebidas eletrolíticas.

Desenvolvimentos recentes do setor

- Junho de 2026: A New Hope Water lançou uma bebida eletrolítica de estilo chinês que incorpora ingredientes de homologia alimento-medicamento, como ginseng, inhame-chinês, Poria cocos e alcaçuz. A iniciativa amplia o espaço das bebidas esportivas para o posicionamento funcional tradicional, criando uma via diferenciada para a premiumização além das alegações padrão de eletrólitos e baixo teor de açúcar.

- Setembro de 2025: A INNOCOCO (sob a IFBH Limited) lançou a água eletrolítica INNOCOCO em vários tamanhos de embalagem, incluindo 350 ml, 500 ml e 1000 ml. O lançamento em múltiplos tamanhos apoia tanto o consumo em trânsito quanto o abastecimento familiar/fitness, aumentando a flexibilidade de prateleira em canais de conveniência, supermercado e on-line.

- Maio de 2024: A China Beverage Industry Association (CBIA) aprovou e divulgou a norma de grupo Bebidas Eletrolíticas (T/CBIA 012-2024). Uma referência de qualidade e produção mais clara apoia a normalização da categoria de bebidas eletrolíticas e eleva o padrão para marcas que competem em credibilidade de bebidas esportivas no varejo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange o valor das bebidas esportivas vendidas na China, contabilizadas como bebidas prontas para consumo posicionadas para exercício, recuperação e reposição de eletrólitos.

Exclusões de escopo: excluímos bebidas energéticas, refrigerantes carbonatados, sucos e água mineral simples que não seja posicionada ou formulada como bebida esportiva.

Visão geral da segmentação

- Tipo de Bebida Não Alcoólica

- Água com Eletrólitos Aprimorados

- Hipertônica

- Hipotônica

- Isotônica

- Bebidas Esportivas à Base de Proteína

- Tipo de Embalagem

- Embalagens Assépticas

- Garrafas de Vidro

- Lata de Metal

- Garrafas PET

- Outros

- Canal de Distribuição

- Lojas de Conveniência

- Varejo Online

- Lojas Especializadas

- Supermercado/Hipermercado

- Outros

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou por definir como as bebidas esportivas são classificadas na China e como a categoria de bebidas é rastreada em estatísticas públicas. Utilizamos fontes como as estatísticas comerciais da Alfândega da China, o National Bureau of Statistics of China para indicadores macroeconômicos e a General Administration of Sport of China para sinais de participação que influenciam a demanda.

Para transformar essas referências em insumos utilizáveis, também analisamos relatórios anuais e apresentações a investidores de empresas listadas quanto à estratégia de marca e ênfase de canais, e utilizamos imprensa e sites de associações de boa reputação para verificar tendências de embalagem, redução de açúcar e alegações funcionais. Para verificações complementares, como atividade de patenteamento e direção de formulação, consultamos uma assinatura paga de banco de dados de patentes, e para verificações de sanidade em torno das finanças das empresas utilizamos uma assinatura paga de inteligência empresarial e notícias/finanças. Essas fontes documentais são ilustrativas, e muitas outras referências públicas também foram usadas durante a coleta e validação de dados.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em como a demanda é efetivamente criada na China, portanto conversamos com distribuidores de bebidas, compradores de comércio moderno, gestores de canais on-line, participantes de ingredientes e embalagens, e especialistas de categoria que acompanham o consumo de esportes e bem-estar. Essas conversas nos ajudaram a validar as faixas de preço, a divisão entre vendas on-line e off-line, e como o posicionamento do produto (eletrólitos, isotônico e alegações semelhantes) afeta a recompra e as promoções.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 15% | |

| Nível médio: 59% | Líderes funcionais/de unidade: 39% | |

| Empresas menores: 16% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento começou com a construção de um pool de demanda top-down que reconstrói o consumo de bebidas esportivas na China usando a lógica de participação de categoria e os motores de demanda de bebidas, e depois converte isso em valor usando faixas de preço observadas. Os totais foram então corroborados usando verificações bottom-up seletivas, como a consolidação de uma amostra de divulgações de receita de fornecedores e canais, e a realização de verificações de volume multiplicado pelo preço médio de venda para tamanhos de embalagem comuns.

Os principais insumos usados no modelo incluem indicadores de participação esportiva e adoção de fitness, tendências de renda disponível urbana, mudanças no mix de canais em direção ao comércio eletrônico e formatos de conveniência, tamanhos de embalagem e pontos de preço típicos, e a rapidez com que novas formulações (como água enriquecida com eletrólitos e bebidas esportivas à base de proteína) estão ganhando espaço nas prateleiras. Onde a cobertura bottom-up foi limitada, usamos faixas conservadoras das entrevistas e depois as normalizamos em relação aos totais top-down.

A previsão utilizou análise de cenários construída sobre visões de especialistas quanto à progressão de preços, intensidade promocional e crescimento de canais, já que esses fatores podem alterar o crescimento em valor mesmo quando o volume aumenta de forma constante. A previsão também reflete iniciativas de fitness e o ritmo em que consumidores convencionais adotam bebidas esportivas além dos atletas principais.

Validação de dados e ciclo de atualização

A validação foi feita por meio de múltiplas verificações cruzadas para que o número final permaneça vinculado a sinais do mundo real. Os resultados do modelo foram comparados com indicadores independentes, como comentários sobre crescimento de categoria em relatórios, direção dos fluxos comerciais de insumos relevantes para bebidas, e verificações de canal sobre preços e promoções, e os valores discrepantes foram reajustados antes da aprovação final.

Uma segunda revisão de analista foi realizada para testar premissas e confirmar que a definição permaneceu consistente ao longo dos anos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias, choques de preços ou uma mudança clara na estrutura dos canais. Antes da entrega, é feita uma nova revisão para que os clientes recebam a visão mais atualizada.

Tamanho do mercado chinês de bebidas esportivas segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para bebidas esportivas na China frequentemente diferem porque o limite do produto e a lógica de precificação não são iguais entre os estudos, e o ano-base também pode alterar o nível reportado. As diferenças em relação a se a água enriquecida com eletrólitos e as bebidas esportivas à base de proteína são contabilizadas, juntamente com a forma como o desconto on-line é tratado, geralmente criam a maior divergência.

Verificações de preços de varejo nos principais canais, além da validação cruzada usando sinais de participação e demanda, são os pontos de evidência que ancoram a Mordor Intelligence em 3,28 bilhões de dólares americanos (2025) para este escopo de mercado, em vez de um número menor construído com base em definições de produto mais restritas. Quando outra editora usa um ano-base mais antigo, ou aplica uma curva de preços mais plana que não reflete a premiumização e as mudanças no mix de embalagens, sua estimativa de valor pode ficar defasada, mesmo que sua visão de volume seja razoável.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,28 bilhões de dólares americanos (2025) | |

| Portal de Pesquisa do Setor A | 2,58 bilhões de dólares americanos (2024) | Usa um ano-base anterior e pode não alinhar totalmente o limite de categoria para água enriquecida com eletrólitos e variantes funcionais mais novas, o que reduz o valor contabilizado e atenua os efeitos de preço no curto prazo. |

| Editora de Consultoria B | 3,03 bilhões de dólares americanos (2031) | Reporta um total de um ano posterior que está mais próximo de uma trajetória de baixo crescimento, o que pode ocorrer quando a progressão de preços é suavizada e a dispersão de preços on-line impulsionada por promoções não é totalmente refletida na construção do valor. |

Analisando os três números, a maior parte da diferença pode ser atribuída à seleção do ano e ao que é tratado como bebida esportiva versus um produto de hidratação funcional adjacente. Ao manter o escopo vinculado a definições de produto claras e verificar o mix de preços e canais por meio de trabalho de campo, a estimativa permanece rastreável a insumos que podem ser revisados e reproduzidos.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de bebidas esportivas da China em 2026?

O tamanho do mercado de bebidas esportivas da China é de USD 3,61 bilhões em 2026 e tem previsão de atingir USD 5,86 bilhões até 2031.

Qual segmento de produto lidera as vendas atualmente?

As bebidas isotônicas detêm 46,10% da receita de 2025 devido à ampla familiaridade dos consumidores com os benefícios dos eletrólitos.

Qual formato de embalagem está crescendo mais rapidamente?

As garrafas de vidro têm projeção de expansão a uma CAGR de 11,05% até 2031, sustentadas pelas tendências de premiumização e sustentabilidade.

Qual canal de vendas oferece a maior oportunidade de crescimento?

Espera-se que as lojas especializadas em nutrição esportiva aumentem a uma CAGR de 10,42%, impulsionadas pela demanda por orientação especializada e sortimentos selecionados.

Página atualizada pela última vez em: