Dimensão e Quota do Mercado de Proteínas da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 2.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.93% CAGR |

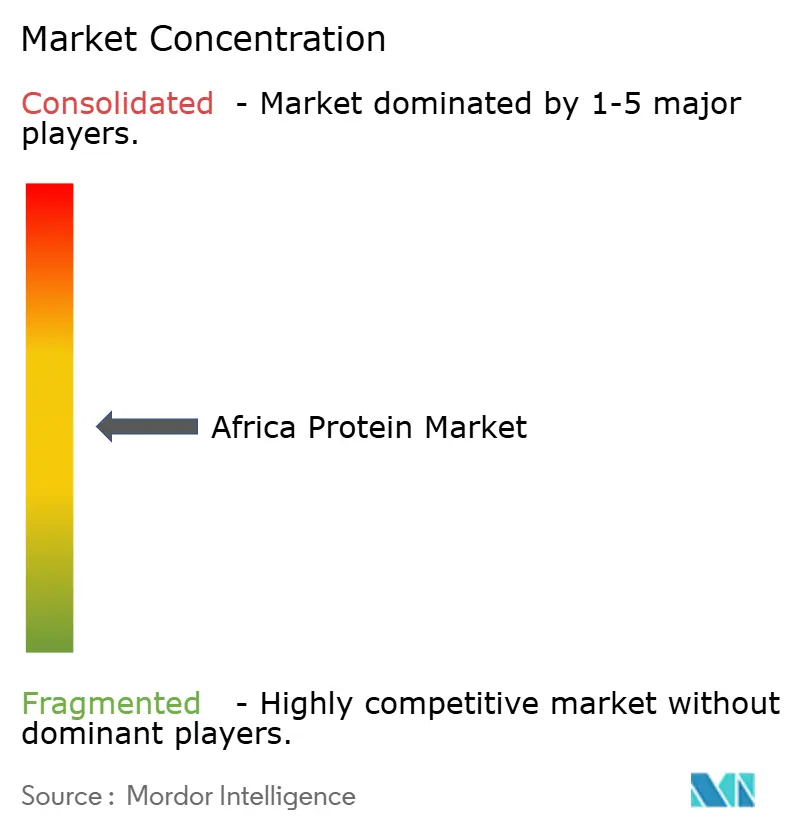

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteínas da África por Mordor Intelligence

A dimensão do mercado de proteínas da África é estimada em USD 2,30 mil milhões em 2026, e espera-se que atinja USD 2,93 mil milhões até 2031, a uma CAGR de 4,93% durante o período de previsão (2026-2031). A urbanização acelerada, uma classe média em crescimento e os programas de nutrição governamentais estão a orientar os consumidores para dietas com maior teor de proteínas, enquanto as melhorias tecnológicas nos processos de extração e fermentação continuam a ampliar as opções de abastecimento local. Os ingredientes de origem animal ainda dominam os volumes, mas as alternativas microbianas e de insetos estão a avançar à medida que os produtores procuram contornar os condicionalismos de alimentação animal, terra e água. Os hidrolisados superam as outras formas porque as marcas de fórmulas infantis e de recuperação desportiva valorizam a absorção rápida e as características hipoalergénicas. Os fabricantes de alimentos e bebidas absorvem a maior parte da procura, mas os suplementos alimentares e a nutrição desportiva estão a expandir-se com maior rapidez à medida que a cultura de ginásio se dissemina de Joanesburgo para Nairóbi. A intensidade competitiva mantém-se moderada, com as multinacionais a concentrar-se em torno da África do Sul e da Nigéria, e as startups regionais a preencher nichos em proteínas microbianas e de insetos.

Principais Conclusões do Relatório

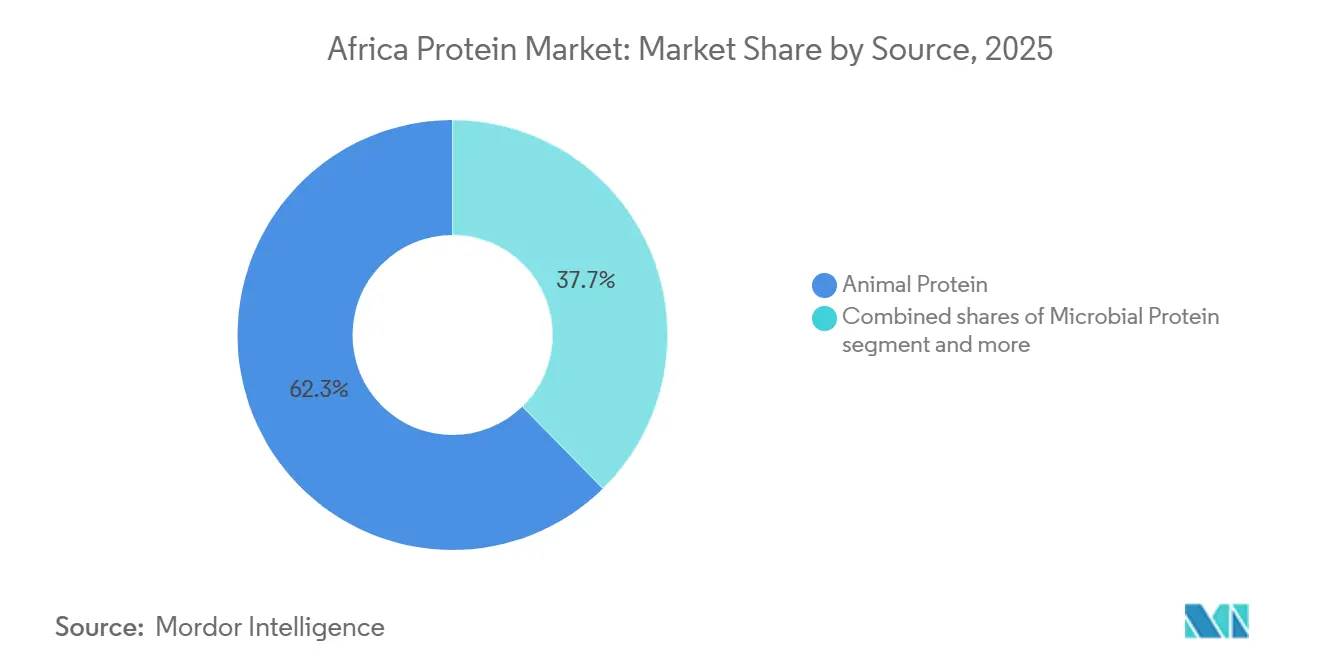

- Por fonte, as proteínas animais lideraram com uma quota de receitas de 62,34% em 2025; as proteínas microbianas são as de crescimento mais rápido, avançando a uma CAGR de 5,03% até 2031.

- Por forma, os hidrolisados capturaram 58,67% da quota do mercado de proteínas africano em 2025 e prevê-se que se expandam a uma CAGR de 5,67% até 2031.

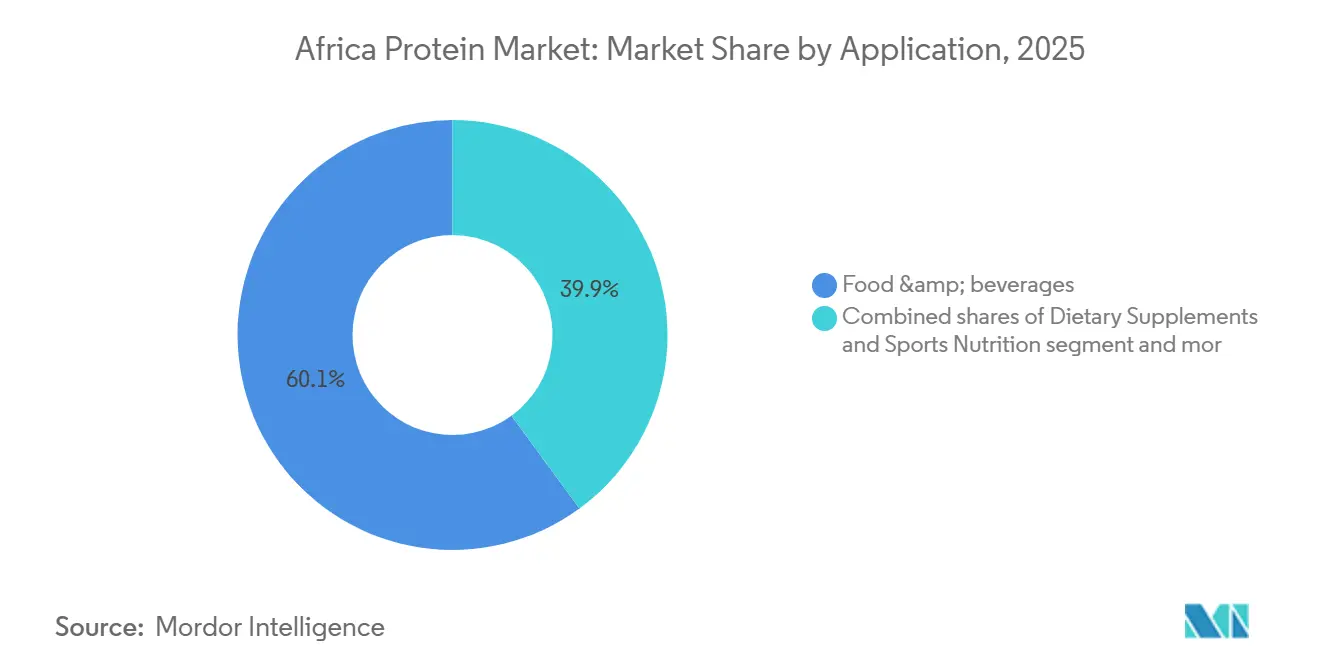

- Por aplicação, os alimentos e bebidas representaram 60,03% do consumo em 2025, enquanto os suplementos alimentares e a nutrição desportiva registaram a CAGR mais elevada de 6,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Proteínas da África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente consciencialização para a saúde entre os consumidores africanos | +1.2% | Pan-africano, mais forte nos centros urbanos da África do Sul, do Quénia e da Nigéria | Médio prazo (2-4 anos) |

| Crescente adoção da tendência de fitness e nutrição desportiva | +0.8% | Áreas metropolitanas da África do Sul, do Quénia, da Nigéria e do Egito com propagação a cidades secundárias | Médio prazo (2-4 anos) |

| Expansão da utilização pela indústria de alimentos e bebidas | +1.5% | Nigéria, África do Sul, Egito, Quénia; emergente no Gana e na Costa do Marfim | Curto prazo (≤ 2 anos) |

| Melhorias tecnológicas nos processos de extração de proteínas | +0.6% | África do Sul e Quénia são centros de produção; transferência de tecnologia pela África Oriental e Austral | Longo prazo (≥ 4 anos) |

| Procura de ingredientes proteicos com rótulo limpo e naturais | +0.5% | África do Sul urbana, Quénia, Nigéria; adoção gradual no Norte de África | Médio prazo (2-4 anos) |

| Maior penetração retalhista de alimentos ricos em proteínas | +0.7% | África do Sul, Quénia, comércio moderno; canais tradicionais na África Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciencialização para a saúde entre os consumidores africanos

A urbanização atingiu 43% da população africana em 2025, criando mercados concentrados onde as mensagens sobre nutrição se disseminam rapidamente através dos canais digitais e das campanhas de saúde governamentais[1]Fonte: Banco Mundial, "A Economia Global Demonstra Resiliência em Meio a uma Incerteza Histórica", worldbank.org . As doenças não transmissíveis representam agora 37% da mortalidade, levando os ministérios do Quénia, da África do Sul e do Egito a impor normas de fortificação com proteínas para os programas de alimentação escolar e os produtos essenciais subsidiados[2]Fonte: OMS (Organização Mundial da Saúde), "Doenças Não Transmissíveis", who.int. Esta pressão regulatória coincide com uma mudança de comportamento dos consumidores documentada pela Organização das Nações Unidas para a Alimentação e a Agricultura: os agregados familiares com rendimentos superiores a USD 5.000 anuais aumentaram as despesas com proteínas em 18% entre 2024 e 2025, privilegiando produtos lácteos, ovos e alternativas à base de plantas em detrimento das dietas tradicionais ricas em cereais, de acordo com a FAO (Organização das Nações Unidas para a Alimentação e a Agricultura). O dado revelador reside na velocidade da mudança; os nigerianos e quenianos urbanos estão a adotar cereais de pequeno-almoço ricos em proteínas e bebidas enriquecidas a taxas comparáveis às dos mercados do Sudeste Asiático uma década antes, comprimindo a curva de adoção e recompensando os primeiros intervenientes com fidelidade à marca antes que a concorrência se intensifique.

Expansão da utilização pela indústria de alimentos e bebidas

Os fabricantes de alimentos multinacionais e regionais alocaram mil milhões de dólares para a capacidade de processamento em África durante 2024 e 2025, com os ingredientes proteicos a desempenharem um papel fundamental nas estratégias de reformulação de produtos. A Tiger Brands comprometeu ZAR 300 milhões para instalar uma fábrica de manteiga de amendoim e ZAR 746 milhões para expandir as operações de snacks da PepsiCo. Ambas as iniciativas incorporaram variantes enriquecidas com proteínas para se alinharem com os requisitos de linear dos retalhistas para nutrição funcional e para responder às preferências em evolução dos consumidores por produtos focados na saúde. Esta abordagem visa garantir uma cadeia de abastecimento estável e capturar margens adicionais. Como resultado, espera-se que a liquidez do mercado spot decline, com uma mudança para acordos de compra de longo prazo a substituir as práticas de aquisição transacional. Esta tendência reflete um movimento estratégico para mitigar os riscos da cadeia de abastecimento e garantir uma disponibilidade consistente de ingredientes num ambiente de mercado competitivo.

Crescente adoção da tendência de fitness e nutrição desportiva

As adesões a ginásios na África do Sul, no Quénia e na Nigéria cresceram ano após ano em 2025, enquanto a participação em eventos de resistência como o Hyrox e as competições de CrossFit duplicou nas principais cidades. Esta mudança cultural é monetizada através do retalho de nutrição desportiva, onde os isolados de proteína de soro de leite e os batidos prontos a beber comandam margens proeminentes. A Myprotein expandiu a sua presença no comércio eletrónico e no retalho sul-africano em 2024, capitalizando num segmento onde a confiança na marca e a transparência da formulação superam a sensibilidade ao preço entre os millennials urbanos. Os quadros regulatórios para os suplementos desportivos permanecem incipientes. O Gabinete de Normas do Quénia emitiu orientações de rotulagem em 2025, mas a aplicação é inconsistente, permitindo que importadores e misturadores locais operem com custos de conformidade mínimos, uma janela que se estreitará à medida que as agências de proteção do consumidor ganharem capacidade[3]Fonte: Gabinete de Normas do Quénia, "Quadros Regulatórios", kebs.org.

Melhorias tecnológicas nos processos de extração de proteínas

As tecnologias de hidrólise enzimática e filtração por membrana implementadas em instalações sul-africanas e quenianas durante 2024 e 2025 aumentaram os rendimentos de proteínas e reduziram o consumo de água, respondendo tanto às pressões de custo como às de sustentabilidade, de acordo com o Journal of Food Science. Os projetos-piloto de fermentação de precisão em Nairóbi e na Cidade do Cabo estão a produzir proteínas microbianas com perfis de aminoácidos comparáveis à caseína, visando aplicações em fórmulas infantis e nutrição médica, onde as barreiras regulatórias favorecem ingredientes inovadores em detrimento das alternativas de origem animal em mercados com requisitos de certificação halal ou kosher. Os processadores de proteínas de insetos, como a InsectiPro no Quénia e a AgriProtein na África do Sul, escalaram as operações de mosca soldado negra para produzir farinha com teor proteico a custos inferiores à farinha de peixe importada, capturando os segmentos de aquicultura e ração para aves onde a elasticidade de preço é elevada e as preocupações com a rastreabilidade são menores do que nas aplicações de alimentação humana.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Obstáculos regulatórios no registo e rotulagem de produtos | -0.9% | Pan-africano, agudo na África Ocidental e Central; a melhorar na África do Sul e no Quénia | Médio prazo (2-4 anos) |

| Preocupações com o sabor e a textura nos produtos proteicos | -0.6% | Mercados de consumo em toda a África, particularmente para proteínas à base de plantas e microbianas | Curto prazo (≤ 2 anos) |

| Fraca padronização regulatória nos mercados africanos | -0.5% | Todas as regiões; a fragmentação é maior na África Ocidental e menor na África Austral | Longo prazo (≥ 4 anos) |

| Infraestrutura limitada de armazenagem a frio e transporte | -0.8% | África Ocidental, África Central, zonas rurais em todas as regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos regulatórios no registo e rotulagem de produtos

Os processos de aprovação fragmentados em 54 jurisdições nacionais impõem atrasos de 12 a 24 meses nos ingredientes proteicos inovadores, desincentivando o investimento na produção microbiana e à base de plantas, de acordo com a União Africana. A Autoridade Nacional de Segurança Alimentar do Egito exige dossiês separados para cada fonte e forma de proteína, enquanto a NAFDAC da Nigéria (Agência Nacional de Administração de Alimentos e Medicamentos e Controlo) aplica um escrutínio de grau farmacêutico aos suplementos alimentares, criando custos de conformidade superiores a USD 200.000 por SKU (Unidade de Manutenção de Stock) para as multinacionais e proibitivos para as startups regionais. Este mosaico penaliza os grandes operadores que têm de navegar em múltiplos regimes e recompensa os misturadores locais ágeis que operam abaixo dos limiares de aplicação, distorcendo a dinâmica competitiva e abrandando a difusão de formulações avançadas.

Infraestrutura limitada de armazenagem a frio e transporte

A África perde uma parcela significativa da produção alimentar para o desperdício pós-colheita, com os produtos ricos em proteínas, como lacticínios, ovos e peixe, a sofrerem desperdícios desproporcionais devido à refrigeração inadequada, de acordo com o Banco Mundial. A Nigéria, apesar de ser a maior economia de África, tem capacidade de armazenagem a frio para produtos menos perecíveis, forçando os processadores a sobrestimar os investimentos em instalações no local ou a aceitar perdas entre a porteira da exploração agrícola e a fábrica. As microcâmaras frigoríficas com energia solar, implementadas pela ColdHubs na Nigéria e por empreendimentos similares no Gana, reduzem as perdas, mas exigem períodos de retorno de 18 meses que desincentivam a adoção por pequenos agricultores sem subsídio. A consequência estratégica é a concentração geográfica: a produção de ingredientes proteicos agrupa-se perto de portos e centros urbanos, alargando os diferenciais de preço entre zonas rurais e urbanas e limitando o mercado endereçável para isolados e hidrolisados premium que não podem tolerar excursões de temperatura durante a distribuição de última milha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Proteína Animal Lidera, a Proteína Microbiana Avança

As proteínas animais forneceram 62,34% do valor em 2025, ancoradas nas correntes de soro de leite, caseína e colagénio provenientes de unidades leiteiras sul-africanas, nigerianas e egípcias. O soro de leite proveniente das operações de queijo sul-africanas atingiu 180.000 toneladas métricas de líquido em 2025, convertido em concentrados para marcas domésticas de nutrição desportiva e exportações. A farinha de insetos de larvas de mosca soldado negra está a escalar no Quénia e na África do Sul, atingindo o máximo de proteína e vendendo abaixo da farinha de peixe. As proteínas vegetais ocupam um terreno intermédio com concentrados de soja a alimentar aplicações de substitutos de carne e de panificação, enquanto os isolados de ervilha e grão-de-bico permanecem como nicho devido à dependência de importações e à falta de familiaridade dos consumidores.

As proteínas microbianas ainda se situam abaixo do menor volume, mas registam o crescimento mais elevado a uma CAGR de 5,03%, graças a projetos-piloto de fermentação de precisão que contornam os limites de terra e água. O clima regulatório favorece as proteínas animais bem estabelecidas ao abrigo das regras universais do CODEX (Codex Alimentarius), enquanto os produtos microbianos e de insetos navegam por aprovações caso a caso. A diretriz queniana de proteínas de insetos de 2025 conferiu aos operadores da África Oriental uma vantagem de primeiro interveniente, mas a África Ocidental permanece não regulamentada, fragmentando as oportunidades. As correntes animais deverão dominar as aplicações de base nas dimensões de custo e certeza, enquanto as categorias microbianas e de insetos visam marcas premium de fórmulas infantis e focadas na sustentabilidade, onde os aumentos de preço justificam a carga regulatória adicional.

Por Forma: Os Hidrolisados Ditam o Ritmo

Os hidrolisados detinham uma quota de 58,67% em 2025 e estão a expandir-se a uma CAGR de 5,67%, impulsionados pelas regras sobre fórmulas infantis hipoalergénicas e pela procura dos atletas por absorção rápida. As linhas enzimáticas sul-africanas e quenianas abertas em 2025 produzem hidrolisados de soro de leite e de caseína através de hidrólise, equilibrando a solubilidade e o amargor para bebidas prontas a beber. Os isolados e concentrados ainda servem os utilizadores de elevado volume em panificação, carne e substitutos de laticínios que ponderam o custo em detrimento da funcionalidade avançada.

As proteínas texturizadas e os crisps permanecem minoritários devido aos custos dos equipamentos e à hesitação dos consumidores perante os formatos altamente processados. A produção de hidrolisados requer reatores e colunas de cromatografia avaliados em milhões, inclinando o controlo para as multinacionais com forte capitalização, enquanto os concentrados podem ser produzidos com kits de filtração em menores quantidades, deixando espaço para concorrentes locais. Esta estrutura dual canaliza os hidrolisados premium através de farmácias e do comércio moderno com margens, com os concentrados a fluir através de distribuidores tradicionais com margens básicas.

Por Aplicação: A Nutrição Desportiva Acelera

Os alimentos e bebidas absorveram 60,03% em 2025, abrangendo a fortificação de produtos de panificação, snacks proteicos, processamento de carne e alternativas de laticínios. A nutrição infantil, embora uma fatia menor em tonelagem, contribuiu com uma parcela proeminente das receitas porque as fórmulas à base de hidrolisados atingem preços premium. Os canais diretos ao consumidor capturaram as vendas de nutrição desportiva em 2025, acima de dois anos antes, comprimindo as margens dos intermediários e favorecendo as marcas nativas digitalmente. A ração animal, os cuidados pessoais e os cosméticos coletivamente permanecem menores, mas a proteína de insetos na aquicultura está a expandir-se devido ao preço competitivo.

Os suplementos alimentares e a nutrição desportiva são a aplicação de crescimento mais rápido, a subir a uma CAGR de 6,32%, impulsionados pela expansão da cultura de ginásio e do comércio eletrónico que contorna a distribuição tradicional. As margens estão a migrar. Os utilizadores de alimentos e bebidas debatem-se com a erosão anual de preços à medida que as cadeias de supermercados consolidam o poder de negociação, enquanto a nutrição desportiva e as fórmulas infantis sustentam aumentos de preços de dois dígitos apoiados em alegações funcionais e fidelidade à marca. Os produtores estão consequentemente a desviar capacidade para fluxos de maior margem, uma tendência sublinhada pela fábrica de hidrolisados do Ruanda da Kerry que visa em primeiro lugar os clientes de fórmulas infantis.

Panorama Competitivo

O mercado de proteínas da África exibe uma fragmentação moderada. As multinacionais como a Fonterra, a Kerry Group, a Cargill e a Lactalis dominam os hidrolisados e os isolados de especialidade através de tecnologia e distribuição estabelecidas, enquanto as cooperativas leiteiras regionais como a Clover, a Juhayna e a FrieslandCampina WAMCO capturam o soro de leite de base aproveitando os conjuntos de leite locais. Os temas de investimento centram-se na integração vertical e no agrupamento geográfico: o complexo nigeriano da JBS e o hub sul-africano da Kerry ilustram movimentos para co-localizar a extração com a manufatura a jusante, reduzindo os tempos de transporte e os ciclos de inventário.

Os disruptores incluem a InsectiPro e a AgriProtein, que fornecem proteína para ração animal a preços abaixo da farinha de peixe, ganhando clientes de aquicultura e avicultura sensíveis aos custos das matérias-primas. As patentes de fermentação de precisão e de hidrólise enzimática registadas junto da ARIPO saltaram significativamente entre 2024 e 2025, com os inovadores sul-africanos e quenianos a concentrarem-se em processos eficientes em termos de água e energia. Os processadores da África Ocidental, condicionados pelo capital e pelas competências técnicas, importam principalmente concentrados para mistura, deixando as vantagens de funcionalidade e margem para os rivais da África Austral e Oriental.

O mercado de proteínas da África beneficia da redução das tarifas intra-continentais, em média baixas em 2025 após o lançamento da Área de Livre Comércio Continental, mas as barreiras não tarifárias ainda acrescentam custos de desembarque através de atrasos portuários, rotulagem divergente e testes duplicados. A produção organiza-se, portanto, em forma de hub-and-spoke: a África do Sul e o Egito servem como nós primários de hidrolisados e isolados, enquanto a Nigéria, o Quénia e o Gana se concentram em concentrados e misturas adequados a prazos de entrega mais longos e necessidades menos exigentes de cadeia de frio. Os territórios emergentes como a Etiópia, a Tanzânia e a Zâmbia atraem investimentos piloto em proteínas de grão-de-bico e amendoim bambara, mas carecem de infraestrutura de escala para superar os volumes antes de 2028.

Líderes da Indústria de Proteínas da África

Fonterra Co-operative Group Limited

Hilmar Cheese Company Inc.

International Flavors & Fragrances, Inc.

Kerry Group plc

Cargill, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2024: A cooperativa leiteira global Fonterra e a fabricante de ingredientes naturais Superbrewed Food estabeleceram uma parceria para impulsionar a produção alimentar sustentável. A parceria combina a plataforma de proteína de biomassa da Superbrewed com a expertise da Fonterra em processamento de laticínios, ingredientes e aplicações, para desenvolver proteína de biomassa funcional e rica em nutrientes adicional.

- Fevereiro de 2024: A Cargill assinou um acordo comercial que lhe permite utilizar e comercializar a Proteína ABUNDA proprietária da ENOUGH e está também a investir no financiamento da Série C da empresa.

- Fevereiro de 2024: A Cargill assinou um acordo comercial que lhe permite utilizar e comercializar a Proteína ABUNDA proprietária da ENOUGH e está também a investir no financiamento da Série C da empresa.

Âmbito do Relatório do Mercado de Proteínas da África

A proteína animal é uma proteína completa e de alta qualidade proveniente de fontes como carne, peixe, ovos e laticínios, o que significa que fornece todos os aminoácidos essenciais de que o organismo necessita mas não consegue produzir, apoiando o crescimento, a reparação e a função corporal geral. O mercado de proteínas da África é segmentado por fonte (animal, microbiana, vegetal), forma (concentrados, isolados, hidrolisados e outras formas), aplicação (ração animal, alimentos e bebidas, cuidados pessoais e cosméticos e mais). As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas).

| Animal | Caseína e Caseinatos |

| Colagénio | |

| Proteína de Ovo | |

| Gelatina | |

| Proteína de Insetos | |

| Proteína do Leite | |

| Proteína de Soro de Leite | |

| Outras Proteínas Animais | |

| Microbiana | Proteína de Algas |

| Micoproteína | |

| Vegetal | Proteína de Cânhamo |

| Proteína de Ervilha | |

| Proteína de Batata | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Outras Proteínas Vegetais |

| Concentrados |

| Isolados |

| Hidrolisados |

| Outras Formas |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais de Pequeno-Almoço | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas de Laticínios | |

| Produtos de Carne/Aves/Marisco e Produtos Alternativos de Carne | |

| Produtos Alimentares PPC/PPO | |

| Snacks | |

| Nutrição Infantil | |

| Outras Aplicações de Alimentos e Bebidas | |

| Cuidados Pessoais e Cosméticos | |

| Ração Animal | |

| Suplementos Alimentares e Nutrição Desportiva |

| Fonte | Animal | Caseína e Caseinatos |

| Colagénio | ||

| Proteína de Ovo | ||

| Gelatina | ||

| Proteína de Insetos | ||

| Proteína do Leite | ||

| Proteína de Soro de Leite | ||

| Outras Proteínas Animais | ||

| Microbiana | Proteína de Algas | |

| Micoproteína | ||

| Vegetal | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Forma | Concentrados | |

| Isolados | ||

| Hidrolisados | ||

| Outras Formas | ||

| Aplicação | Alimentos e Bebidas | Panificação |

| Bebidas | ||

| Cereais de Pequeno-Almoço | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas de Laticínios | ||

| Produtos de Carne/Aves/Marisco e Produtos Alternativos de Carne | ||

| Produtos Alimentares PPC/PPO | ||

| Snacks | ||

| Nutrição Infantil | ||

| Outras Aplicações de Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | ||

| Ração Animal | ||

| Suplementos Alimentares e Nutrição Desportiva | ||

Definição de mercado

- Utilizador Final - O Mercado de Ingredientes Proteicos opera numa base B2B. Os fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O âmbito exclui os fabricantes que compram soro de leite líquido/em pó para utilização como agente de ligação ou espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a percentagem do Volume do Mercado de Utilizador Final Enriquecido com Proteínas no Volume Global do Mercado de Utilizador Final.

- Teor Médio de Proteínas - O teor médio de proteínas é o teor médio de proteínas presente por 100 g de produto fabricado por todas as empresas de utilizadores finais consideradas no âmbito deste relatório.

- Volume do Mercado de Utilizador Final - O volume do mercado de utilizador final é o volume consolidado de todos os tipos e formas de produtos de utilizadores finais no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais de aminoácidos e ácidos carboxílicos, necessários para a síntese de proteínas corporais e outros compostos importantes contendo azoto, como a creatina, os hormonas peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água a ferver. |

| BRC | Consórcio Britânico de Retalho |

| Melhorador de pão | É uma mistura à base de farinha com vários componentes com propriedades funcionais específicas, concebida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunitária à ingestão de glúten, uma proteína encontrada no trigo, na cevada e no centeio. |

| Colostro | É um fluido leitoso libertado pelos mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia entre 40-90% em peso. |

| Base de proteína seca | Refere-se à percentagem de "proteína pura" presente num suplemento após a remoção completa da água por aquecimento. |

| Soro de leite em pó | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual não foi adicionado nenhum conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsionante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como o óleo e a água. |

| Enriquecimento | É o processo de adição de micronutrientes que se perdem durante o processamento do produto. |

| ERS | Serviço de Investigação Económica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados moles através de uma abertura numa placa perfurada ou fieira concebida para produzir a forma pretendida. O alimento extrudido é depois cortado em tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão amarelo partido. |

| FDA | Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é fragmentado em grãos, cozido com aromas e xaropes, e depois prensado em flocos entre rolos arrefecidos. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa num alimento líquido ou sólido. |

| Restauração coletiva | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não se encontram naturalmente nos alimentos ou que se perdem durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para conferir espessura sem rigidez através da formação de gel. |

| GHG | Gases com Efeito de Estufa |

| Glúten | É uma família de proteínas encontradas nos cereais, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivadas especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada expondo a proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em fragmentos menores. O seu processamento torna-o mais fácil e rápido de digerir. |

| Hipoalergénico | Refere-se a uma substância que provoca menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Contém tipicamente ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar o cabelo, as unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida a partir do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoceiro | São as sementes de leguminosas amarelas do género Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com um estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos é geralmente incapaz de digerir grande parte dos materiais alimentares celulósicos, como as gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido ósseo, tipicamente como resultado de alterações hormonais, ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade das proteínas (PDCAAS) é um método de avaliação da qualidade de uma proteína baseado tanto nos requisitos de aminoácidos dos humanos como na sua capacidade de a digerir. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como proteínas do leite, soro de leite, gelatina, colagénio e ovo) prontamente disponível para consumo por cada pessoa numa população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa numa população real. |

| Quorn | É uma micoproteína fabricada utilizando micoproteína como ingrediente, na qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como ligante, sendo depois ajustada em textura e prensada em várias formas. |

| Pronto a Cozinhar (PPO) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozedura é necessária através de um processo indicado na embalagem. |

| Pronto a Comer (PPC) | Refere-se a um produto alimentar preparado ou cozinhado antecipadamente, sem necessidade de cozedura ou preparação adicional antes de ser consumido. |

| RTD | Pronto a Beber |

| RTS | Pronto a Servir |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada prejudicial para a saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é habitualmente depois enfiada numa tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com enchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado aos produtos alimentares para ajudar a manter ou melhorar a sua textura original e as suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes na dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação na boca e a textura dos produtos alimentares e de bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente as suas outras propriedades. |

| Gordura trans | Também chamada de ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis Principais: As variáveis principais quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados através de uma rede extensa de especialistas em investigação primária do mercado estudado. Os inquiridos são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição