Tamanho e Participação do Mercado de Proteína Animal da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

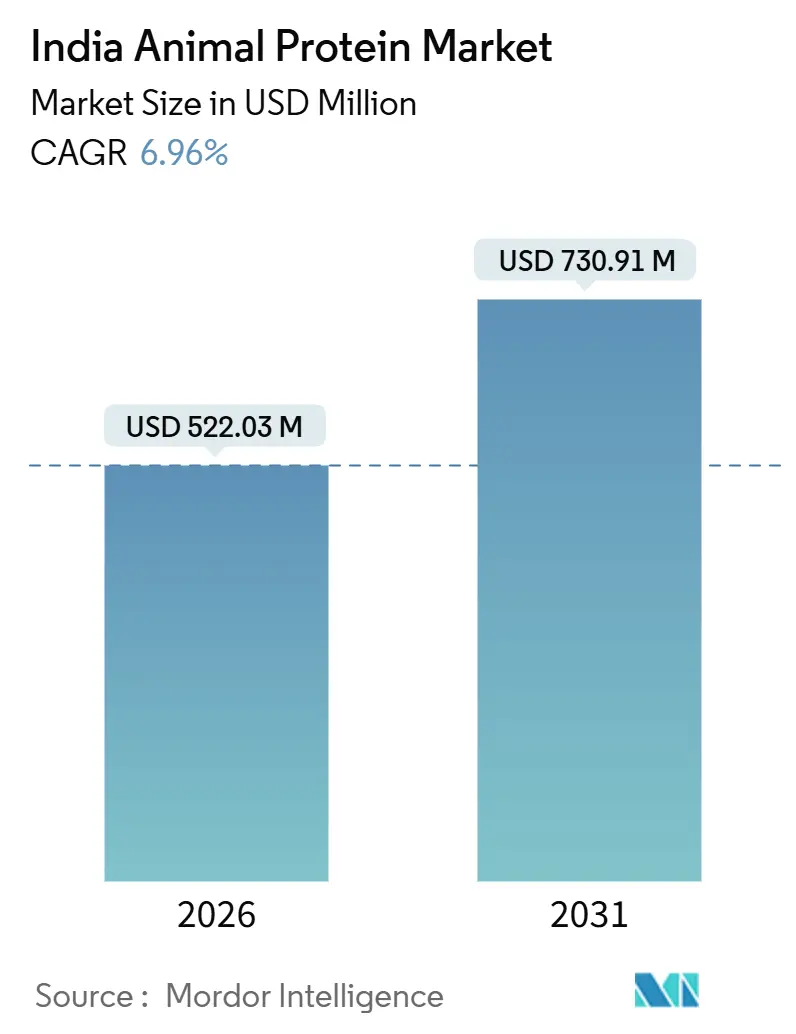

| Tamanho do Mercado (2026) | 522.03 Milhões de dólares |

| Tamanho do Mercado (2031) | 730.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Animal da Índia por Mordor Intelligence

O tamanho do mercado de proteína animal da Índia é de USD 522,03 milhões em 2026 e está projetado para atingir USD 730,91 milhões até 2031, avançando a uma CAGR de 6,96%. Esse crescimento é impulsionado pelo aumento da renda domiciliar, pela rápida migração urbana e por um notável investimento governamental de USD 3,8 bilhões em infraestrutura de laticínios e pecuária, conforme destacado pelo Escritório de Imprensa do Governo[1]Fonte: Escritório de Imprensa do Governo, "Programas Governamentais Impulsionam a Infraestrutura de Laticínios," pib.gov.in . Tanto os processadores privados quanto os cooperativos estão aprimorando suas capacidades de filtração por membrana e de cadeia de frio. Isso não apenas reduz a dependência de importações, mas também torna os ingredientes de soro de leite, caseína e colágeno com preços competitivos tanto para marcas tradicionais quanto para marcas premium. A demanda é ainda impulsionada por uma base robusta de 50 milhões de entusiastas do fitness na Índia, que priorizam proteínas convenientes e de alta qualidade. Adicionalmente, o lançamento de nutricosméticos que combinam peptídeos de colágeno com botânicos ayurvédicos está atraindo novos segmentos de consumidores. Embora desafios como surtos de doenças e volatilidade nos preços de rações pairem no curto prazo, as perspectivas de longo prazo para o mercado de proteína animal da Índia permanecem otimistas. Fatores como inovação de produtos, canais de distribuição diversificados e regulamentações mais claras no espaço de nutracêuticos reforçam essa confiança.

Principais Conclusões do Relatório

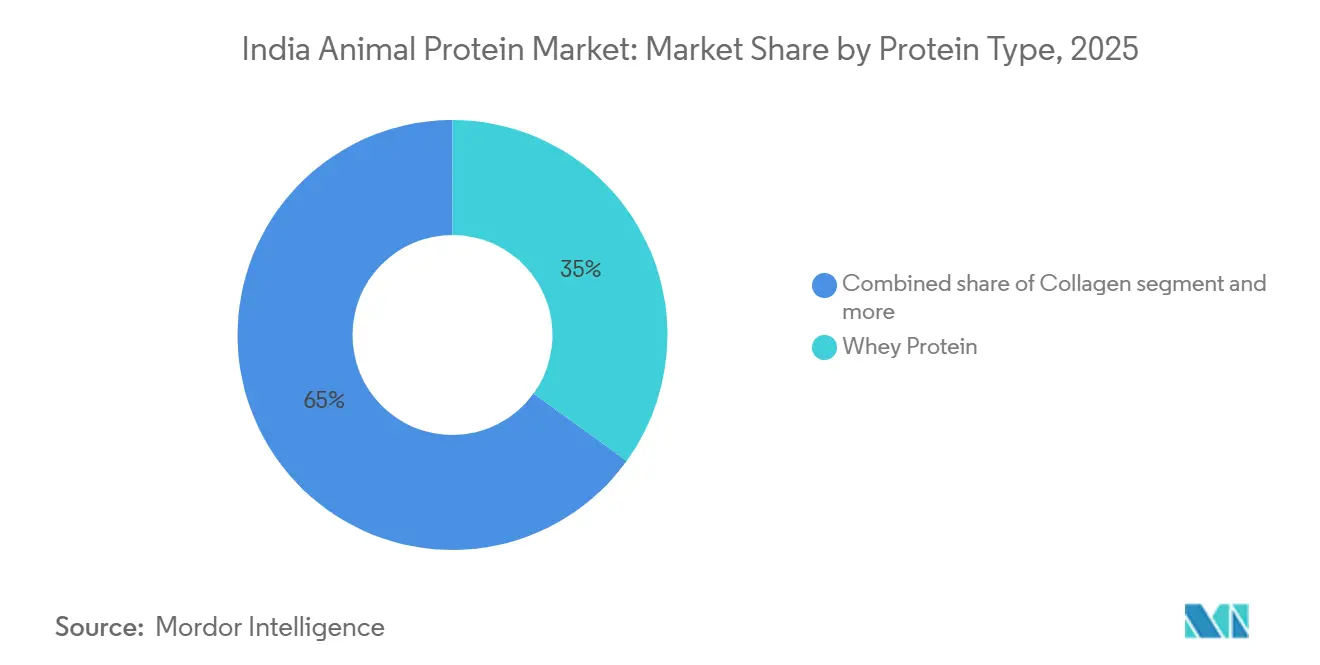

- Por tipo de proteína, a proteína do soro de leite capturou 34,96% da participação do mercado de proteína animal da Índia em 2025, enquanto os peptídeos de colágeno têm previsão de registrar a CAGR mais rápida de 7,80% até 2031.

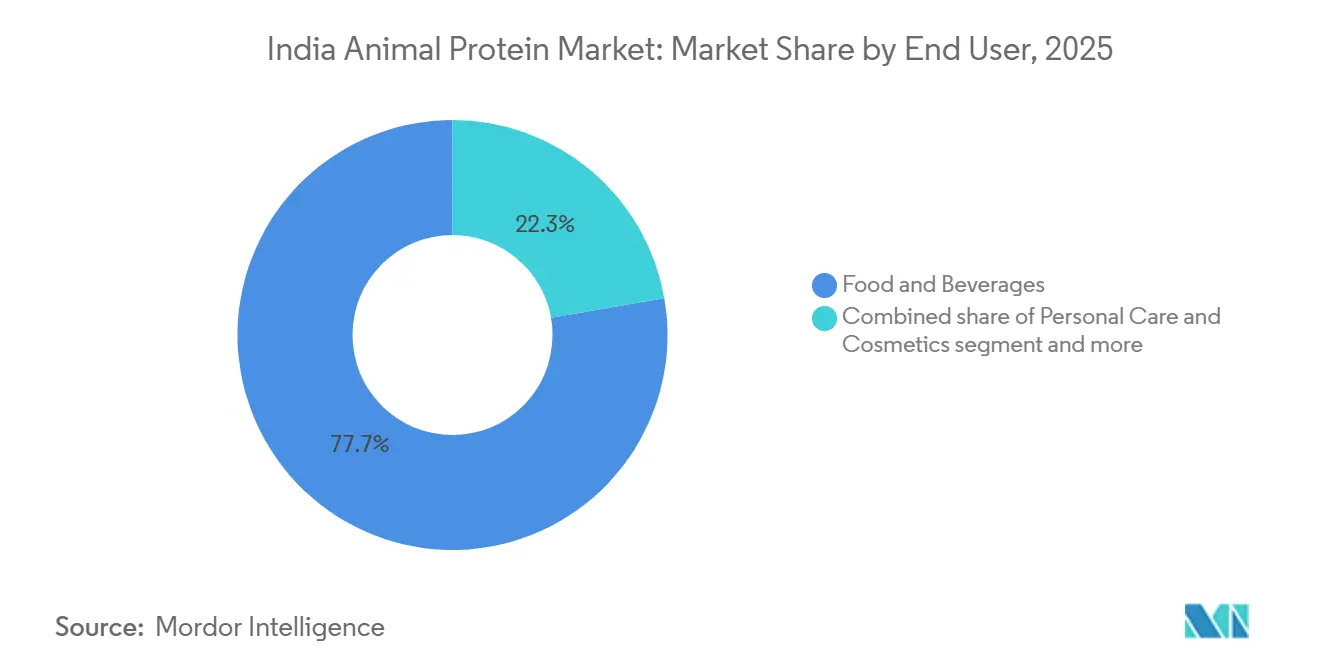

- Por usuário final, alimentos e bebidas detinham 77,74% do tamanho do mercado de proteína animal da Índia em 2025, enquanto o segmento de cuidados pessoais e cosméticos está projetado para acelerar a uma CAGR de 8,13% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína Animal da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente cultura de fitness e estilos de vida ativos | +1.2% | Nacional, com concentração em clusters metropolitanos (Mumbai, Delhi-RCN, Bengaluru, Hyderabad) | Médio prazo (2-4 anos) |

| Adoção de tecnologias de alimentação de precisão | +0.8% | Nacional, ganhos iniciais nos cinturões leiteiros de Gujarat, Punjab e Haryana | Longo prazo (≥ 4 anos) |

| Mudança em direção a produtos lácteos com valor agregado | +1.0% | Nacional, liderado por mercados urbanos e expansão do varejo moderno | Médio prazo (2-4 anos) |

| Avanços em melhoramento genético e genética | +0.7% | Nacional, focado em clusters de raças indígenas em Rajasthan, Gujarat e Madhya Pradesh | Longo prazo (≥ 4 anos) |

| Crescimento de nutracêuticos e alimentos funcionais | +1.1% | Nacional, com concentração do segmento premium em cidades de nível 1 | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de processamento doméstico | +1.3% | Nacional, transbordamento para áreas rurais de bacias leiteiras em Uttar Pradesh, Maharashtra, Tamil Nadu | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente cultura de fitness e estilos de vida ativos

Em 2025, a cultura de fitness da Índia atingiu um momento crucial. A Cult.fit contava com 2,5 milhões de assinantes ativos em mais de 300 centros. Em 2024, o mercado de fitness mais amplo foi avaliado em USD 2,6 bilhões, sinalizando uma mudança do bem-estar passivo para um foco em nutrição orientada para o desempenho. Essa mudança de comportamento é ainda alimentada por iniciativas governamentais como o Movimento Fit India[2]Fonte: Ministério de Assuntos da Juventude e Esportes, "Dados de Participação no Movimento Fit India," yas.nic.in. Somente em 2024, esse movimento atraiu mais de 50 milhões de participantes para eventos esportivos comunitários. Tal entusiasmo impulsionou a demanda por produtos de proteína do soro de leite na Índia, conhecidos por sua promessa de recuperação muscular rápida e ganho de massa magra, conforme destacado pelo Ministério de Assuntos da Juventude e Esportes. Respondendo a esse surto, os fabricantes domésticos localizaram a produção. A Parag Milk Foods, por exemplo, investiu INR 300 crore para instalar a maior unidade de concentrado de proteína do soro de leite da Índia, com meta de capacidade anual de 10.000 toneladas métricas até o final de 2026. Enquanto isso, a Karnataka Milk Federation uniu forças com a HealthKart para criar uma linha de proteínas da marca Nandini, agora disponível em 5.000 pontos de venda varejistas. A transição de isolados importados para soro de leite fracionado localmente reduziu os custos de desembarque em cerca de 20%. Essa redução de custos permite ofertas com preços competitivos, especialmente atraentes para a classe média aspiracional. No entanto, o crescimento neste segmento enfrenta obstáculos. Em cidades de nível 3, onde prevalecem hábitos tradicionais de laticínios, a conscientização do consumidor permanece limitada. Isso sugere um caminho acidentado para a penetração de mercado, provavelmente se estendendo até 2028.

Expansão da infraestrutura de processamento doméstico

Em março de 2024, a Mother Dairy anunciou um investimento de INR 750 crore para estabelecer duas usinas de processamento avançadas em Uttar Pradesh e Rajasthan. Essas instalações greenfield, equipadas com esterilização por temperatura ultra-alta e linhas de filtração por membrana, produzirão caseinatos e concentrados de proteína do leite. Em fevereiro de 2025, a Amul inaugurou a maior fábrica de coalhada do mundo em Kolkata, com capacidade diária de 1 milhão de quilogramas, permitindo a extração de soro de leite para fracionamento de proteínas. Essas expansões são apoiadas pelo Fundo de Desenvolvimento de Infraestrutura de Pecuária Animal, que desembolsou INR 29.610 crore em crédito concessionado para 450 projetos em 2024, impulsionando investimentos do setor privado em logística de cadeia de frio, salas de ordenha automatizadas e sistemas de tratamento de efluentes. As novas capacidades estão estrategicamente localizadas em estados com excedente de leite como Uttar Pradesh, que contribuiu com 18% dos 239,30 milhões de toneladas métricas de produção de leite da Índia em 2023-24, garantindo proximidade às matérias-primas e reduzindo o desperdício. Esse crescimento de infraestrutura aborda uma questão-chave: em 2024, o índice de autossuficiência em ingredientes proteicos da Índia era de apenas 42%, com importações da Nova Zelândia, da União Europeia e dos Estados Unidos expondo o mercado a riscos cambiais e tarifários.

Crescimento de nutracêuticos e alimentos funcionais

Mudanças regulatórias e requisitos de validação clínica estão remodelando a demanda por nutracêuticos. Em 2024, a Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) introduziu regulamentos preliminares que exigem submissões pré-mercado, incluindo dados de ensaios clínicos em humanos, para alegações relacionadas à imunidade, saúde cognitiva ou bem-estar metabólico[3]Fonte: Autoridade de Segurança e Padrões Alimentares da Índia, "Regulamentos Preliminares de Nutracêuticos 2024," fssai.gov.in . Isso eleva o nível de evidências e favorece marcas com respaldo científico. A Nestlé India e a Dr. Reddy's Laboratories responderam formando uma joint venture em 2024 para co-desenvolver produtos de nutrição médica enriquecidos com proteínas, como o Resource High Protein, voltados para sarcopenia em idosos e recuperação pós-cirúrgica, segmentos pouco atendidos pelos produtos lácteos tradicionais. Simultaneamente, os fabricantes de fórmulas infantis estão reformulando com peptídeos de soro de leite hidrolisados para reduzir a alergenicidade, impulsionados pela diretiva da FSSAI de 2025 que exige rotulagem de alérgenos em suplementos proteicos e alimentos infantis. Esses regulamentos beneficiam players estabelecidos com forte pesquisa e desenvolvimento internos, enquanto marginalizam entidades menores sem recursos para ensaios clínicos, levando à concentração de mercado. Os custos de conformidade para uma alegação de estrutura-função agora excedem INR 1 crore, criando uma barreira para disruptores de nicho e protegendo marcas estabelecidas.

Mudança em direção a produtos lácteos com valor agregado

As expectativas dos consumidores e as margens de lucro estão sendo remodeladas pelo lançamento de produtos lácteos com valor agregado. Em outubro de 2024, a Britannia Industries e o Bel Group inauguraram uma fábrica de fabricação de queijo em Maharashtra, investindo INR 220 crore. Essa instalação, aproveitando a tecnologia de queijo modificado por enzimas, visa produzir texturas mais cremosas com maior prazo de validade, atendendo especificamente ao crescente mercado de pizza e restaurantes de serviço rápido. Em novembro de 2024, a marca Nandini da Karnataka Milk Federation estreou no mercado de Delhi, lançando iogurte grego, paneer e leite aromatizado. Com uma distribuição de 250.000 litros diários via comércio moderno e e-commerce, a Nandini está intensificando a concorrência contra gigantes estabelecidos como Amul e Mother Dairy. A tendência de premiumização no setor de laticínios é evidente: enquanto os produtos lácteos com valor agregado desfrutam de margens brutas entre 28% e 35%, o leite líquido commodity fica para trás com margens de apenas 12% a 18%. Essa disparidade está levando as cooperativas a canalizar investimentos em queijo, iogurte e bebidas enriquecidas com proteínas. Esse crescimento de margem não apenas aumenta os lucros, mas também financia empreendimentos a montante, como alimentação de precisão e aprimoramentos genéticos, estabelecendo um ciclo de retroalimentação que vincula a premiumização do consumidor à eficiência de produção. No entanto, essa transição vem acompanhada de desafios; os produtores enfrentam o risco de flutuações nos custos dos ingredientes. Dado que o queijo e o iogurte dependem de proporções estáveis de gordura e proteína do leite, isso exige estratégias avançadas de aquisição e mistura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surtos generalizados de doenças animais | -0.9% | Nacional, agudo em clusters avícolas de Kerala, Bengala Ocidental e Assam | Curto prazo (≤ 2 anos) |

| Concorrência do setor de "proteína inteligente" de origem vegetal | -0.6% | Nacional, liderado por mercados metropolitanos e cidades de nível 1 | Médio prazo (2-4 anos) |

| Escassez aguda de forragem e ração | -0.7% | Nacional, grave em regiões com déficit de chuvas (Maharashtra, Karnataka, Rajasthan) | Curto prazo (≤ 2 anos) |

| Baixa produtividade genética das raças indígenas | -0.5% | Nacional, concentrado em cinturões de raças indígenas (Rajasthan, Gujarat, Madhya Pradesh) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surtos generalizados de doenças animais

Em 2024 e 2025, surtos de influenza aviária em Kerala e Bengala Ocidental levaram ao abate de mais de 1,2 milhão de aves. Isso não apenas perturbou as cadeias de suprimento de proteína do ovo, mas também aumentou os custos de conformidade de biossegurança para incubatórios e granjas de poedeiras. A Venkateshwara Hatcheries, uma das maiores produtoras integradas de aves domésticas da Índia, experimentou uma queda de receita de 11,6% ano a ano no exercício fiscal de 2024. A empresa atribuiu esse declínio a paralisações de produção causadas por doenças e aumento dos custos de vacinação. Apesar das campanhas de vacinação em massa em 2024, que imunizaram 500 milhões de bovinos sob o Programa Nacional de Controle de Doenças Animais, a febre aftosa e a doença da pele nodular ainda afetaram esporadicamente os rebanhos bovinos. O impacto econômico dessas doenças vai além da mortalidade direta. As medidas de quarentena interromperam as rotas de coleta de leite, e as proibições de exportação de pó de ovo e gelatina para mercados sensíveis a doenças, como Japão e Coreia do Sul, reduziram os ganhos em moeda estrangeira. Além disso, o risco de doenças tornou os investidores institucionais cautelosos em relação a operações de confinamento animal de grande escala concentradas. Essa hesitação resultou em uma estrutura fundiária continuamente fragmentada, limitando as economias de escala e tornando desafiador para os compradores de ingredientes proteicos garantir qualidade e rastreabilidade.

Concorrência do setor de "proteína inteligente" de origem vegetal

Em 2024 e 2025, empreendimentos de proteína de origem vegetal captaram mais de USD 15 milhões em capital de risco. A Good Dot captou USD 10 milhões em rodada Série A para expandir suas ofertas de proteína vegetal texturizada, enquanto a Wakao Foods introduziu alternativas de carne à base de jaca em 8.000 pontos de venda em todo o país. A Blue Tribe e a Imagine Meats, apoiadas pela Reliance Retail, estão aproveitando a distribuição no comércio moderno e preços promocionais agressivos para atrair consumidores flexitarianos que buscam menor impacto ambiental sem comprometer sabor ou textura. O Good Food Institute India relatou um aumento de 22% na adoção de proteínas alternativas entre millennials urbanos em 2024, impulsionado por preocupações com resíduos de antibióticos em produtos animais e a pegada de carbono dos sistemas pecuários. Embora as proteínas de origem vegetal representem menos de 3% do consumo total de proteínas da Índia, seu crescimento rápido desafia as fontes de proteína animal, particularmente nos segmentos de refeições prontas para consumir e lanches, onde a paridade de sabor foi alcançada. Em resposta, as marcas de proteína animal estão enfatizando a biodisponibilidade, os perfis completos de aminoácidos e o fornecimento com rótulo limpo, enquanto exploram formulações híbridas que combinam soro de leite ou colágeno com isolados de ervilha ou soja para atrair consumidores conscientes da saúde que não estão dispostos a abandonar completamente a nutrição de origem animal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Proteína: Dominância do Soro de Leite Encontra o Momentum do Colágeno

Em 2025, a proteína do soro de leite comandou uma participação dominante de 34,96% na segmentação por tipo de proteína, impulsionada por sua digestão rápida e rico conteúdo de aminoácidos de cadeia ramificada, tornando-a favorita para nutrição esportiva e fórmulas infantis. Enquanto isso, o colágeno está preparado para crescer a uma CAGR robusta de 7,80% de 2026 a 2031, amplamente impulsionado pelo crescente mercado de nutricosméticos de colágeno da Índia. As marcas de beleza estão agora infundindo peptídeos de colágeno marinho e bovino em suas linhas de cuidados com a pele ingeríveis, com foco em benefícios como redução de rugas e melhora da saúde articular. Em um movimento significativo, a Laurus Bio obteve aprovação do Comitê de Avaliação de Engenharia Genética em 2024, permitindo-lhe produzir colágeno humano recombinante por meio de fermentação microbiana. Isso posiciona a Índia como um promissor polo de exportação de colágeno de grau farmacêutico, contornando as preocupações relacionadas à origem animal. Reforçando ainda mais a confiança do setor, a Nitta Gelatin India comprometeu INR 60 crore em maio de 2024 para fortalecer sua fabricação de peptídeos de colágeno em Kerala, com operações previstas para começar em meados de 2025, antecipando demanda robusta dos setores de cuidados pessoais e nutracêuticos.

A caseína e seus derivados encontram papéis de nicho em queijo processado, branqueadores de café e nutrição clínica, graças às suas propriedades de liberação lenta que garantem a disponibilidade de aminoácidos por 6 a 8 horas. Os concentrados e isolados de proteína do leite estão se tornando populares em iogurte e bebidas com alto teor de proteínas, impulsionados por uma tendência de rótulo limpo que prefere listas de ingredientes simples a estabilizadores complexos. Embora a proteína do ovo tenha sido um produto básico em panificação e confeitaria, as interrupções no fornecimento decorrentes da influenza aviária levaram os produtores a explorar misturas de proteínas de soro de leite e ervilha. A gelatina é uma escolha preferida para gomas, cápsulas e confeitos, mas seu crescimento enfrenta obstáculos devido a certificações halal e vegetarianas, empurrando alguns para substitutos de origem vegetal como pectina e ágar. A proteína de inseto, ainda em sua infância, está atraindo interesse de produtores de ração para aquicultura que buscam alternativas sustentáveis à farinha de peixe. No entanto, as incertezas regulatórias em torno das aprovações de novos alimentos amorteceram seu lançamento comercial. O segmento de "outras proteínas animais", com colágeno hidrolisado, concentrados de caldo de ossos e peptídeos de órgãos, está conquistando um nicho, especialmente nos mercados de nutrição ancestral e saúde intestinal, destacando seu potencial lucrativo.

Por Usuário Final: Supremacia de Alimentos, Aceleração de Cosméticos

Em 2025, alimentos e bebidas dominaram a demanda do usuário final, representando 77,74%. Isso incluiu itens de panificação, bebidas, cereais matinais, condimentos, confeitaria, alternativas lácteas, refeições prontas para consumir e lanches, com a fortificação proteica como um aprimoramento universal. Enquanto isso, o setor de cuidados pessoais e cosméticos está preparado para crescer a uma CAGR de 8,13% de 2026 a 2031, impulsionado pela mudança de soros infundidos com colágeno, suplementos de beleza oral e formulações para cuidados capilares de boutiques para o varejo mainstream e e-commerce. Os suplementos, incluindo alimentos infantis, nutrição para idosos, nutrição médica e produtos de desempenho esportivo, estão experimentando crescimento significativo devido ao envelhecimento demográfico e ao aumento das doenças crônicas. A Parag Milk Foods e a Karnataka Milk Federation estão mirando o segmento de nutrição esportiva com isolados de soro de leite produzidos domesticamente com preços 25% menores do que as importações, visando capturar participação de mercado de marcas globais como Optimum Nutrition e MuscleBlaze.

Dentro de alimentos e bebidas, os laticínios e suas alternativas são os maiores consumidores de ingredientes de proteína animal. Os fabricantes estão reformulando produtos com isolados de proteína do soro de leite para aumentar o conteúdo proteico de 3 gramas para 10 gramas por porção, atendendo à demanda por nutrição funcional. O colágeno hidrolisado e a proteína do ovo estão sendo adicionados a refeições prontas para cozinhar e prontas para consumir para aumentar a saciedade e o valor nutricional para profissionais urbanos ocupados. As bebidas, especialmente shakes proteicos e leite fortificado, estão registrando forte crescimento de volume devido ao consumo em movimento. No setor de panificação, a albumina de ovo auxilia no crescimento, enquanto a proteína do soro de leite retém a umidade. A confeitaria depende da gelatina para gelificação e textura. Embora as aplicações de ração animal sejam menores em valor, elas são críticas para aquicultura e alimentos para animais de estimação, onde proteínas de alta qualidade melhoram as taxas de conversão alimentar e a palatabilidade. Essa segmentação sublinha a versatilidade das proteínas animais, mas também destaca a concorrência de alternativas de origem vegetal e derivadas de fermentação que estão invadindo os usos tradicionais.

Análise Geográfica

O mercado de proteína animal da Índia apresenta uma rica tapeçaria de produção e consumo, com distintos polos regionais assumindo o protagonismo. As regiões Oeste e Sul, impulsionadas pelo título da Índia como maior produtor de leite do mundo, lideram no setor de proteína láctea. Em Gujarat, grandes cooperativas leiteiras, juntamente com entidades privadas em Maharashtra e Karnataka, ampliaram suas capacidades de processamento de proteína do soro de leite. Esse movimento é uma resposta à crescente demanda por alimentos enriquecidos com proteínas, que agora dominam o valor do mercado de proteína animal. Em uma mudança notável em 2024, Maharashtra se posicionou como um polo essencial para a produção de ração para aquicultura, inaugurando novas instalações para atender às crescentes fazendas de peixes de interior e marinhas do estado. Centros urbanos como Mumbai e Bengaluru estão na vanguarda do consumo, com cerca de 33% de sua população tendo acesso direto a academias, impulsionando a demanda do setor de proteína animal até 2030.

As regiões Leste e Central estão testemunhando o crescimento mais rápido, impulsionado em grande parte por uma mudança sísmica na avicultura organizada e na aquicultura. Bengala Ocidental, agora o estado líder em produção de carne, também estabeleceu recordes na produção de ovos. Tome como exemplo a estreia em 2024 de megaplantas de processamento de aves domésticas em Bihar e Telangana, com vista para uma capacidade diária combinada de 1,5 lakh de aves até 2025, atendendo às demografias rurais e semiurbanas famintas por proteínas. Os agricultores nessas regiões estão pivotando para a pecuária comercial, optando cada vez mais por formulações de ração industrial em vez de misturas tradicionais para melhorar a conversão de proteínas. Esse surto de crescimento regional é ainda energizado por fundos de infraestrutura governamentais, que subsidiaram o crescimento de matadouros e instalações de armazenamento a frio em estados como Odisha e Chhattisgarh em 2025.

No Norte da Índia, o mercado se destaca com sua ênfase em proteínas derivadas do leite e um setor de suplementos alimentares em crescimento. Uttar Pradesh brilha como um duplo titã, sendo o segundo maior produtor de carne enquanto também lidera em produção de leite e caseína. A região está testemunhando um aumento nos produtos de proteína animal Prontos para Consumir (RTE) e Prontos para Cozinhar (RTC), especialmente nos mercados urbanos do Norte da Índia. Um desenvolvimento notável de 2024 é a adoção de inteligência artificial (IA) por grandes produtores em Punjab e Haryana, otimizando seus intrincados sistemas de aquisição e distribuição de proteínas. No início de 2026, a disponibilidade per capita nacional de carne atingiu 7,51 kg, marcando um aumento consistente a partir de 2023, sublinhando o alcance bem-sucedido da nutrição essencial de origem animal nas cidades de Nível 2 e Nível 3.

Cenário Competitivo

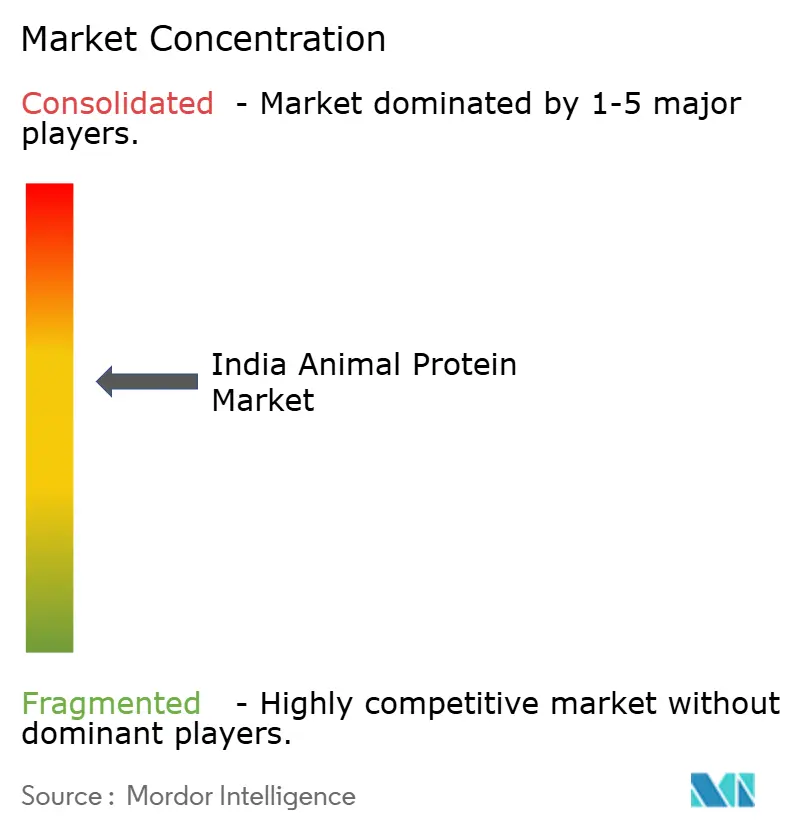

O mercado de proteína animal indiano é moderadamente fragmentado, com fornecedores multinacionais de ingredientes, cooperativas leiteiras domésticas e processadores especializados de proteínas competindo em cadeias de valor sobrepostas. Fonterra, Glanbia, Kerry Group e Arla Foods utilizam redes globais de aquisição e suporte técnico de aplicação para atender a grandes fabricantes de alimentos. Enquanto isso, Amul, Mother Dairy, Parag Milk Foods e Karnataka Milk Federation capitalizam em operações leiteiras verticalmente integradas e forte patrimônio de marca regional. As iniciativas estratégicas incluem integração retroativa no fracionamento do soro de leite, integração direta em produtos de consumo de marca e expansão horizontal por meio de aquisições de especialistas em proteínas de nicho. Por exemplo, o investimento de INR 150 crore da Godrej Agrovet em uma instalação leiteira em Telangana em dezembro de 2025 destaca a mudança em direção à capacidade de ingredientes proteicos em cativeiro, o que ajuda a isolar as margens da volatilidade dos preços de importação. As oportunidades de espaço em branco incluem colágeno certificado halal para mercados de exportação do Oriente Médio, proteína de soro de leite orgânica para segmentos domésticos premium e proteína de ovo hidrolisada para nutrição clínica. Esses nichos exigem certificações especializadas e rastreabilidade na cadeia de suprimentos, favorecendo os incumbentes com sistemas de gestão de qualidade estabelecidos.

Os disruptores emergentes estão aproveitando a biotecnologia para superar as restrições de fornecimento animal. A plataforma de colágeno recombinante da Laurus Bio e os empreendimentos de proteína de inseto em escala piloto indicam uma mudança de longo prazo em direção à fermentação de precisão e feedstocks alternativos. A adoção de tecnologia permanece desigual; as grandes cooperativas implantam analisadores de leite habilitados para IoT e rastreabilidade em blockchain, enquanto processadores menores dependem de verificações de qualidade manuais e documentação em papel. A intensidade competitiva deve aumentar à medida que as marcas de proteína de origem vegetal se expandem para formulações híbridas que combinam proteínas animais e vegetais. Essa tendência pressionará os players tradicionais a articular propostas de valor claras com foco em biodisponibilidade, sabor e desempenho funcional. A conformidade regulatória sob os padrões de nutracêuticos e fortificação da FSSAI está se tornando um diferenciador crítico. Marcas com laboratórios internos e parcerias em ensaios clínicos podem substanciar alegações de saúde com mais eficiência do que concorrentes com recursos limitados.

O mercado também está testemunhando uma ênfase crescente na sustentabilidade e no fornecimento ético. As empresas estão cada vez mais adotando práticas ecologicamente corretas, como a redução das pegadas de carbono na produção e garantindo o tratamento humanitário do gado. Esses esforços se alinham com as preferências em evolução dos consumidores por transparência e sustentabilidade na cadeia de suprimentos. Adicionalmente, a ascensão das plataformas de e-commerce está remodelando as estratégias de distribuição, permitindo que as marcas alcancem um público mais amplo enquanto oferecem opções de produtos personalizadas. À medida que o mercado evolui, os players que conseguirem integrar efetivamente inovação, sustentabilidade e abordagens centradas no consumidor provavelmente ganharão vantagem competitiva.

Líderes do Setor de Proteína Animal da Índia

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Nakoda Dairy Private Limited

Nitta Gelatin Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Godrej Agrovet comissionou uma instalação de processamento de laticínios de INR 150 crore em Telangana, equipada com tecnologia de filtração por membrana para produção de concentrados de proteína do leite e caseinatos. A capacidade de processamento diário de 500.000 litros da planta fornecerá ingredientes proteicos para as divisões de ração animal e nutrição humana da Godrej, reduzindo a dependência de soro de leite e caseína importados.

- Fevereiro de 2025: A Amul inaugurou a maior instalação de fabricação de coalhada do mundo em Kolkata, com capacidade de produção diária de 1 milhão de quilogramas, permitindo que a cooperativa extraia soro de leite para fracionamento de proteínas a jusante e produção de caseína. O investimento de USD 72 milhões (INR 600 crore) posiciona a Amul para atender o mercado do leste da Índia com produtos lácteos frescos enquanto captura valor dos subprodutos do soro de leite anteriormente descartados ou vendidos como ração animal.

- Maio de 2024: A Nitta Gelatin India anunciou uma expansão de INR 60 crore de sua instalação de fabricação de peptídeos de colágeno em Kerala, com comissionamento programado para meados de 2025. O investimento responde à crescente demanda de marcas de nutricosméticos e nutrição esportiva que buscam colágeno hidrolisado com perfis específicos de peso molecular para biodisponibilidade aprimorada.

Escopo do Relatório do Mercado de Proteína Animal da Índia

A proteína animal é definida científica e industrialmente como proteína de alta qualidade derivada de tecidos e fluidos animais. O mercado de proteína animal indiano é segmentado por tipo de proteína e usuário final. Por tipo de proteína, o mercado é segmentado em caseína e caseinatos, colágeno, proteína do ovo, gelatina, proteína de inseto, proteína do leite, proteína do soro de leite e outras proteínas animais. Por usuário final, o mercado é segmentado em ração animal, alimentos e bebidas, cuidados pessoais e cosméticos e suplementos. O segmento de alimentos e bebidas é ainda subdivido em panificação, bebidas, cereais matinais, condimentos/molhos, confeitaria, produtos lácteos e alternativas lácteas, produtos alimentares RTE/RTC e lanches. Da mesma forma, o segmento de suplementos é ainda subdivido em alimentos infantis e fórmulas infantis, nutrição para idosos e nutrição médica, e nutrição esportiva/de desempenho. As previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas).

| Caseína e Caseinatos |

| Colágeno |

| Proteína do Ovo |

| Gelatina |

| Proteína de Inseto |

| Proteína do Leite |

| Proteína do Soro de Leite |

| Outra Proteína Animal |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos Alimentares RTE/RTC | |

| Lanches | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos Infantis e Fórmula Infantil |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho |

| Tipo de Proteína | Caseína e Caseinatos | |

| Colágeno | ||

| Proteína do Ovo | ||

| Gelatina | ||

| Proteína de Inseto | ||

| Proteína do Leite | ||

| Proteína do Soro de Leite | ||

| Outra Proteína Animal | ||

| Usuário Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos Alimentares RTE/RTC | ||

| Lanches | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos Infantis e Fórmula Infantil | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente de ligação ou espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a porcentagem do Volume do Mercado do Usuário Final Enriquecido com Proteínas em relação ao Volume Total do Mercado do Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado do Usuário Final - O volume do mercado do usuário final é o volume consolidado de todos os tipos e formas de produtos do usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais de aminoácido e ácido carboxílico, necessários para a síntese de proteína corporal e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negro |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína variando de 40 a 90% em peso. |

| Base de proteína seca | Refere-se à porcentagem de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados macios por uma abertura em uma placa perfurada ou matriz projetada para produzir a forma necessária. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outra palavra para feijão amarelo partido. |

| FDA | Administração de Alimentos e Medicamentos |

| Laminação | É um processo pelo qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grãos, cozido com aromas e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que possibilita a formação ou manutenção de uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço alimentar | Refere-se à parte do setor de alimentos que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos produtos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para fornecer espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína que passou por separação para obter uma fração de proteína pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de um único compartimento. Exemplos de monogástricos incluem humanos, aves domésticas, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir materiais alimentares ricos em celulose, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína de célula única, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam quebradiços e frágeis devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína baseado tanto nos requisitos de aminoácidos de humanos quanto em sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então tem sua textura ajustada e é prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que é geralmente recheada em uma tripa. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Cápsula de gelatina mole | É uma cápsula à base de gelatina com recheio líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou aprimorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e é destinada a corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e de bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro de leite |

| WPI | Isolado de proteína do soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão de literatura; juntamente com contribuições de especialistas primários. Essas variáveis são ainda confirmadas por modelagem de regressão (onde necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura