Tamanho e Participação do Mercado de Proteína Animal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

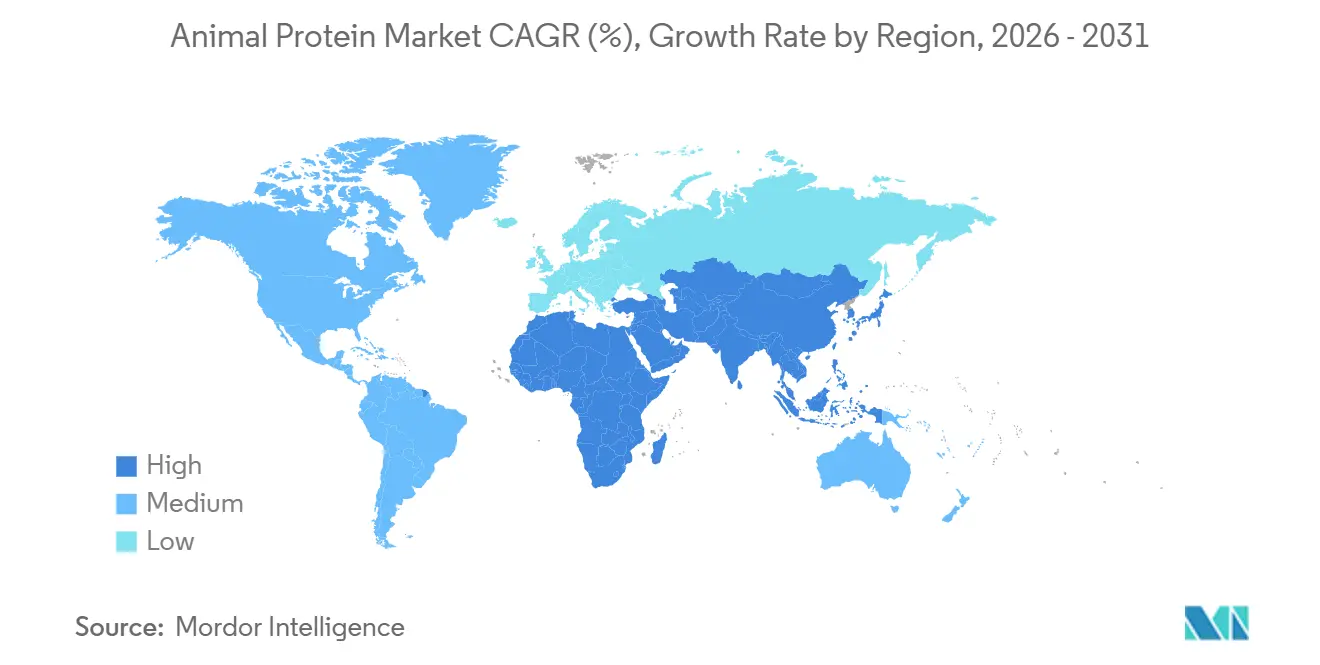

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

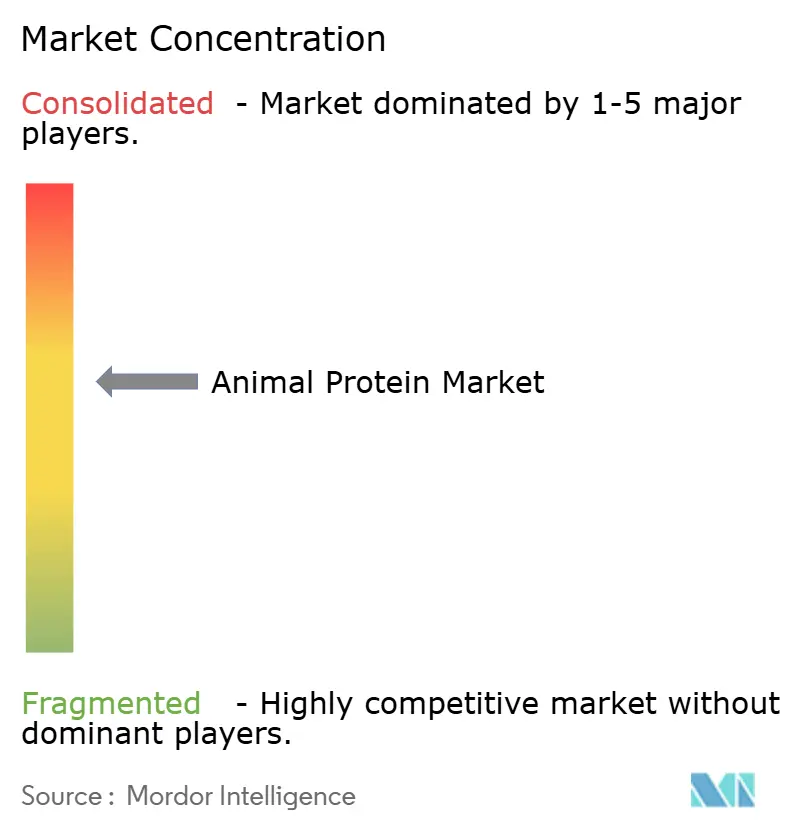

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Animal por Mordor Intelligence

O tamanho do Mercado de Proteína Animal foi avaliado em USD 9,79 bilhões em 2025 e estima-se que cresça para USD 10,32 bilhões em 2026, atingindo USD 13,46 bilhões até 2031, com um CAGR de 5,45% no período 2026-2031. Esse crescimento é impulsionado pelo aumento da conscientização dos consumidores sobre saúde, nutrição e bem-estar funcional, aliado à mudança nas preferências alimentares em favor de fontes proteicas de alta qualidade e alta biodisponibilidade. O mercado é ainda sustentado pela crescente adoção de alimentos e bebidas enriquecidos com proteínas, suplementos alimentares e produtos de nutrição funcional, alinhados com a ênfase global em condicionamento físico, estilos de vida ativos e cuidados preventivos com a saúde. Os avanços tecnológicos, incluindo filtração por membrana, hidrólise enzimática e fracionamento de peptídeos, estão permitindo que os fabricantes produzam proteínas animais com funcionalidade, solubilidade e benefícios específicos à saúde aprimorados, ampliando seu apelo em diversos cenários de consumo.

Principais Conclusões do Relatório

- Por tipo de proteína, o soro de leite liderou o mercado de proteína animal com 25,56% de participação de mercado em 2025, enquanto o colágeno deve crescer a um CAGR de 5,76% até 2031.

- Por categoria, as proteínas convencionais responderam por 81,23% da receita de 2025, enquanto as variantes orgânicas estão a caminho de um CAGR de 6,23% até 2031.

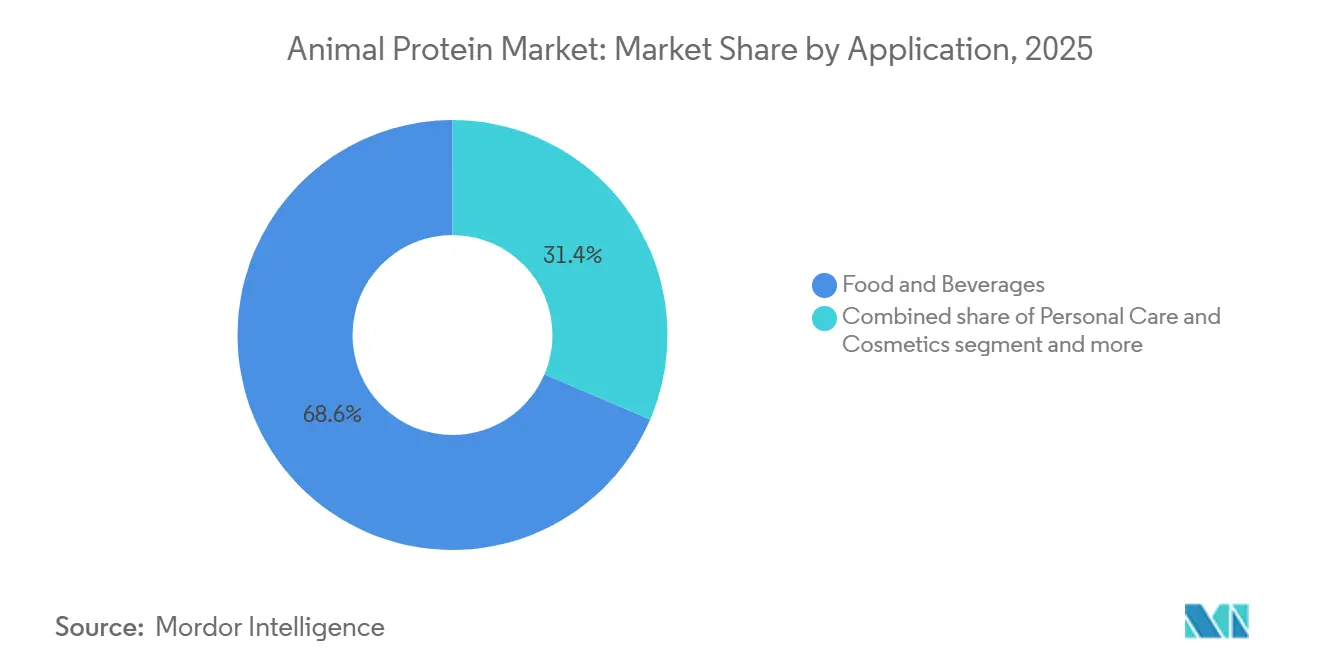

- Por aplicação, alimentos e bebidas capturaram 68,58% da demanda de 2025; cuidados pessoais e cosméticos estão posicionados para o crescimento mais rápido, com um CAGR de 5,98% até 2031.

- Por geografia, a América do Norte dominou com 30,87% de participação na receita em 2025, mas a Ásia-Pacífico deve registrar um CAGR de 6,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Proteína Animal

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente cultura fitness impulsionando a demanda por proteínas | +1.2% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Urbanização e evolução dos estilos de vida | +0.8% | Núcleo da Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Inovação em produtos e tecnologia | +1.0% | Global, liderado pelos centros de pesquisa e desenvolvimento da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento da aquicultura e frutos do mar | +0.7% | Ásia-Pacífico (China, Índia, Indonésia, Vietnã), expansão para a América Latina | Médio prazo (2-4 anos) |

| Respostas de sustentabilidade e posicionamento | +0.6% | Europa (pressão regulatória), América do Norte (mandatos corporativos), emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso funcional e nutracêutico de proteínas | +0.9% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente cultura fitness impulsionando a demanda por proteínas

O crescimento global da cultura fitness tornou-se um importante fator estrutural para o mercado de proteína animal, transformando o consumo de proteínas de um componente de nicho em nutrição esportiva para uma necessidade dietética convencional. A crescente participação em treinos em academias, treinamento de força, condicionamento físico funcional, esportes de resistência e programas de bem-estar aumentou a conscientização sobre o papel das proteínas no desenvolvimento muscular, recuperação, controle de peso, saúde metabólica e envelhecimento ativo. As proteínas animais são particularmente preferidas em dietas voltadas para o condicionamento físico devido aos seus perfis completos de aminoácidos, alta biodisponibilidade e rápida digestibilidade, tornando-as essenciais para a nutrição pré e pós-treino. Essa mudança impulsionou a demanda por produtos como proteínas em pó, shakes prontos para beber, laticínios enriquecidos, barras e alimentos ricos em proteínas, expandindo o consumo de proteínas além dos atletas profissionais para incluir frequentadores recreativos de academias, adultos mais velhos e indivíduos preocupados com a saúde. O impacto dessa tendência é especialmente pronunciado nos mercados desenvolvidos. Por exemplo, a Associação de Saúde e Condicionamento Físico reportou aproximadamente 77 milhões de membros em centros de condicionamento físico e clubes de saúde nos Estados Unidos em 2024, destacando uma base de consumidores substancial e engajada que impulsiona a demanda sustentada por proteínas animais de alta qualidade [1]Fonte: Associação de Saúde e Condicionamento Físico, "Número de membros em centros de condicionamento físico e clubes de saúde nos Estados Unidos", healthandfitness.org.

Urbanização e evolução dos estilos de vida

A rápida urbanização e as mudanças nos estilos de vida dos consumidores são fatores-chave do lado da demanda para o mercado global de proteína animal, influenciando os padrões de consumo em termos de horários, formatos e preferências. À medida que as populações se concentram cada vez mais em áreas urbanas e periurbanas, as rotinas diárias tornaram-se mais restritas ao tempo e orientadas para a conveniência, frequentemente estruturadas em torno de agendas centradas no trabalho. Isso levou a uma preferência crescente por soluções alimentares prontas para comer, prontas para beber e portáteis. As proteínas animais são particularmente adequadas a essas tendências devido à sua versatilidade funcional, densidade nutricional e compatibilidade com formatos de alimentos processados e de conveniência. Os consumidores urbanos também demonstram maior consciência sobre nutrição, condicionamento físico e saúde preventiva, impulsionando a demanda por produtos enriquecidos com proteínas, como itens de panificação, bebidas, cereais matinais e lanches. Esses produtos oferecem saciedade e benefícios funcionais enquanto minimizam o tempo de preparo das refeições. Além disso, a evolução dos estilos de vida, incluindo maior participação da força de trabalho, tempos de deslocamento mais longos e a adoção de hábitos alimentares ocidentalizados, está contribuindo para a maior integração das proteínas animais nas refeições e lanches do dia a dia, afastando-se das dietas tradicionais preparadas em casa.

Inovação em produtos e tecnologia

A inovação em produtos e tecnologia tornou-se um fator-chave de crescimento no mercado global de proteína animal, aprimorando as aplicações funcionais, nutricionais e comerciais das proteínas de origem animal além da suplementação dietética básica. As tecnologias de processamento avançadas, particularmente a filtração por membrana e a hidrólise enzimática, estão transformando a forma como as proteínas animais são fracionadas, personalizadas e utilizadas. Técnicas como ultrafiltração e microfiltração permitem que o soro de leite seja precisamente separado em concentrados, isolados e peptídeos bioativos, cada um projetado para fornecer benefícios funcionais específicos. A hidrólise enzimática melhora ainda mais a digestibilidade e a biodisponibilidade. Um exemplo notável dessa inovação é o recebimento pela Idaho Milk Products do Prêmio de Inovação em Ingredientes Lácteos de 2024 pelo IdaPlus 1090, um isolado de proteína do leite desenvolvido para bebidas prontas para beber. Esse ingrediente oferece rápida solubilidade em água fria, mantém baixa viscosidade ao longo de uma vida útil de 24 meses e elimina a necessidade de estabilizadores de fosfato, abordando desafios persistentes de formulação em bebidas ricas em proteínas. Esses avanços reduzem significativamente as complexidades de formulação e melhoram o desempenho do produto.

Respostas de sustentabilidade e posicionamento

A sustentabilidade e o posicionamento estratégico emergiram como fatores significativos no mercado global de proteína animal, influenciando as práticas de produção e as propostas de valor das marcas em resposta às crescentes pressões ambientais, éticas e regulatórias. Em vez de dificultar o crescimento, os requisitos de sustentabilidade estão fomentando inovação, diferenciação e demanda, à medida que os produtores se concentram em sistemas de produção de menor impacto, eficiência de recursos e modelos de fornecimento transparentes. Os fabricantes de proteína animal estão adotando cada vez mais práticas de economia circular, como a utilização de subprodutos para minimizar o desperdício enquanto criam ingredientes proteicos de alto valor. Essas iniciativas não apenas melhoram o desempenho ambiental, mas também se alinham às necessidades das marcas de alimentos, bebidas e suplementos que buscam reforçar suas credenciais de sustentabilidade sem comprometer a funcionalidade ou a nutrição. Além disso, os produtores estão aprimorando o relatório de pegada de carbono, a eficiência no uso da água e o fornecimento responsável de ração, garantindo que as proteínas animais permaneçam competitivas sob maior escrutínio de reguladores e consumidores.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressões ambientais e climáticas | -0.8% | Global, agudo na Europa e América do Norte | Médio prazo (2-4 anos) |

| Encargos regulatórios e de conformidade | -0.4% | Europa (EFSA), América do Norte (FDA), Ásia-Pacífico (autoridades nacionais variadas) | Curto prazo (≤ 2 anos) |

| Preocupações com bem-estar animal e questões éticas | -0.5% | Europa, América do Norte, emergente na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Pressões competitivas e de substituição | -0.6% | Global, liderado pelos centros de inovação da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressões ambientais e climáticas

As pressões ambientais e climáticas representam um desafio estrutural significativo para o mercado global de proteína animal, impactando cada vez mais os custos de produção, os requisitos regulatórios e a estabilidade do fornecimento a longo prazo. A pecuária e a produção leiteira enfrentam escrutínio contínuo devido às suas emissões de gases de efeito estufa, alto consumo de água, intensidade no uso da terra e papel no desmatamento, particularmente em áreas com operações extensivas de gado e cultivo de ração. À medida que as mudanças climáticas avançam, eventos climáticos extremos, como secas, ondas de calor, inundações e padrões irregulares de chuva, estão afetando diretamente a disponibilidade de ração, a saúde animal e a produtividade. Esses fatores contribuem para taxas de mortalidade mais elevadas, produção inconsistente de proteínas e maiores riscos operacionais. Tais desafios ambientais dificultam a capacidade do setor de escalar a produção de forma eficiente, elevam os custos e adicionam complexidade às operações de criação e processamento, ameaçando, em última análise, a resiliência, a rentabilidade e a competitividade global do setor.

Encargos regulatórios e de conformidade

Os requisitos regulatórios e de conformidade representam um desafio significativo para o mercado global de proteína animal, aumentando a complexidade, os custos e os riscos operacionais em toda a cadeia de valor, incluindo criação, processamento, rotulagem e comércio transfronteiriço. Os produtores neste mercado devem aderir a regulamentações rigorosas relacionadas à segurança alimentar, bem-estar animal, padrões ambientais e rastreabilidade, que diferem amplamente entre regiões e estão sujeitas a mudanças contínuas. A conformidade com estruturas como HACCP (Análise de Perigos e Pontos Críticos de Controle), BPF (Boas Práticas de Fabricação) e padrões ISO (Organização Internacional de Normalização), bem como regulamentações de medicamentos veterinários, limites máximos de resíduos (LMR) e rotulagem obrigatória de alérgenos, requer investimento contínuo em sistemas avançados de gestão da qualidade, auditorias de terceiros, documentação regulatória e pessoal especializado em conformidade. Para fornecedores multinacionais, navegar por sistemas regulatórios fragmentados adiciona maior complexidade à formulação e padronização de produtos, aumenta as cargas administrativas e atrasa os prazos de entrada no mercado. Esses fatores limitam coletivamente a escalabilidade e a rentabilidade, mesmo com a demanda por produtos de proteína animal continuando a crescer.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: Dominância do Soro de Leite Encontra a Disrupção do Colágeno

Em 2025, a proteína do soro de leite respondeu por uma participação de 25,56% no mercado global de proteína animal, consolidando-se como o maior e mais comercialmente significativo tipo de proteína. Essa dominância é atribuída aos seus benefícios nutricionais, flexibilidade de formulação e amplas aplicações em diversos setores. O perfil completo de aminoácidos da proteína do soro de leite, o alto teor de aminoácidos de cadeia ramificada (BCAA), a rápida digestibilidade e a superior biodisponibilidade fazem dela uma escolha preferida em nutrição esportiva, alimentos funcionais, nutrição médica e bebidas enriquecidas. Ao contrário de proteínas de digestão mais lenta, como a caseína, o soro de leite se alinha às preferências modernas dos consumidores por conveniência, nutrição para consumo em movimento e benefícios funcionais imediatos, particularmente em áreas como recuperação muscular, controle de peso e saúde metabólica.

O colágeno está emergindo como um segmento de crescimento significativo no mercado global de proteína animal, com uma taxa de crescimento anual composta (CAGR) projetada de 5,76% até 2031. Esse crescimento é impulsionado pela expansão de suas aplicações, alinhamento com tendências de consumo voltadas para a saúde e uso crescente além dos produtos alimentares tradicionais. Ao contrário das proteínas convencionais frequentemente associadas ao ganho muscular ou à saciedade, o colágeno é valorizado por seus benefícios funcionais e estruturais à saúde, incluindo melhorias na elasticidade da pele, saúde das articulações, resistência óssea, saúde intestinal e envelhecimento saudável. Esses atributos posicionaram o colágeno como um ingrediente-chave em suplementos alimentares, bebidas funcionais, produtos de beleza de dentro para fora e nutrição médica, atendendo a uma crescente demanda dos consumidores por soluções de bem-estar preventivo e holístico.

Por Categoria: O Orgânico Ganha Terreno Apesar do Preço Premium

As proteínas animais convencionais responderam por uma participação significativa de 81,23% no mercado global de proteína animal em 2025, destacando seu papel central no atendimento à demanda em larga escala de proteínas em aplicações de alimentos, ração e industriais. Essa dominância é atribuída a uma infraestrutura de produção global bem estabelecida, incluindo pecuária intensiva, extensas redes de processamento de laticínios e cadeias de suprimentos integradas de carne e aves. Esses sistemas permitem produção de proteínas em alto volume, consistente e com boa relação custo-benefício. A produção convencional se beneficia de avanços em melhoramento genético, formulação de ração, gestão da saúde animal e eficiência de processamento, permitindo que os fabricantes forneçam soro de leite, proteínas do leite, gelatina, proteínas do ovo e outras proteínas de origem animal na escala exigida pelos fabricantes de alimentos e bebidas para o mercado de massa, produtores de ração animal e formuladores de ingredientes.

As proteínas animais orgânicas estão experimentando crescimento acelerado no mercado global de proteína animal, com um CAGR projetado de 6,23% até 2031. Esse crescimento reflete uma mudança estrutural nas prioridades de consumidores e fabricantes em direção a fontes proteicas com rótulo limpo, produzidas eticamente e com foco em transparência. Ao contrário das proteínas convencionais, as proteínas animais orgânicas são produzidas sob rigorosos padrões de certificação que proíbem o uso de pesticidas sintéticos, ração geneticamente modificada, antibióticos e hormônios de crescimento. Essas práticas aumentam seu apelo entre consumidores preocupados com a saúde e atentos aos ingredientes. O crescimento do segmento é ainda impulsionado pelo crescente escrutínio das práticas de produção, segurança de resíduos e implicações para a saúde a longo prazo, particularmente nos mercados desenvolvidos, onde a certificação orgânica está associada a maior qualidade, melhor bem-estar animal e responsabilidade ambiental.

Por Aplicação: Dominância dos Alimentos, Crescimento dos Cuidados Pessoais

As aplicações em alimentos e bebidas responderam por significativos 68,58% da demanda global de proteína animal em 2025, sublinhando sua posição como o principal canal de consumo e fator-chave de valor para proteínas de origem animal em todo o mundo. Essa participação substancial é atribuída ao papel essencial das proteínas animais nos alimentos básicos diários e nas categorias de alimentos processados, como produtos lácteos, itens de panificação, bebidas, cereais matinais, confeitaria, molhos e alimentos prontos para comer. A demanda é ainda impulsionada pela crescente tendência de enriquecimento proteico em produtos alimentares e de bebidas convencionais, à medida que os fabricantes utilizam cada vez mais proteínas animais para melhorar os perfis nutricionais enquanto mantêm o sabor e a estabilidade do produto.

Os cuidados pessoais e cosméticos representam a aplicação de crescimento mais rápido para proteínas animais, com um CAGR projetado de 5,98% até 2031. Esse crescimento é impulsionado pela integração de nutrição, beleza e bem-estar funcional nos estilos de vida dos consumidores. A expansão do segmento é principalmente impulsionada pelo uso crescente de ingredientes bioativos à base de proteínas, como colágeno, gelatina e proteínas derivadas do leite, tanto em formulações tópicas quanto em produtos de beleza ingeríveis. Além disso, a tendência global de "beleza de dentro para fora", que enfatiza soluções holísticas que ligam a aparência externa à saúde interna, impulsionou significativamente a demanda por bebidas, pós, cápsulas e gomas enriquecidos com colágeno. Esse crescimento é sustentado por gastos robustos dos consumidores em produtos de cuidados pessoais. Por exemplo, de acordo com o Serviço Nacional de Estatísticas do Reino Unido, os gastos dos consumidores em cuidados pessoais no Reino Unido atingiram aproximadamente GBP 41,9 bilhões em 2024, demonstrando a escala e a resiliência da demanda nos mercados de beleza estabelecidos [2]Fonte: Serviço Nacional de Estatísticas do Reino Unido, "Gastos dos consumidores em cuidados pessoais no Reino Unido", ons.gov.uk.

Análise Geográfica

A América do Norte respondeu por 30,87% da participação no mercado global de proteína animal em 2025, tornando-se o maior contribuinte regional. Essa dominância é sustentada por um ecossistema de consumo de proteínas bem desenvolvido e uma infraestrutura de processamento avançada. Os Estados Unidos desempenham um papel fundamental, impulsionados por seu setor maduro de nutrição esportiva e ativa, onde a proteína do soro de leite tornou-se um componente dietético convencional. Seu uso se estende além dos atletas para consumidores do dia a dia que se concentram na saúde muscular, controle de peso e bem-estar funcional. A ampla disponibilidade de bebidas enriquecidas com proteínas, barras, produtos lácteos e suplementos sustenta o alto consumo per capita de proteína do soro de leite. Além disso, cooperativas leiteiras estabelecidas e redes de processamento verticalmente integradas nos Estados Unidos e no Canadá garantem fornecimento consistente de matéria-prima, eficiências de custo e produção em larga escala de soro de leite, proteínas do leite e caseína.

A região Ásia-Pacífico está projetada para ser o mercado de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,15% até 2031. Esse crescimento é impulsionado pela rápida evolução dietética e pelo aumento da conscientização sobre proteínas nas principais economias emergentes. China e Índia estão liderando essa expansão, sustentadas pelo aumento das rendas da classe média que permitem maior consumo de alimentos enriquecidos com proteínas, bebidas à base de laticínios, suplementos nutricionais e produtos de nutrição funcional. A urbanização, a mudança nos estilos de vida e a maior participação em condicionamento físico e cuidados preventivos com a saúde estão ainda impulsionando a demanda por soro de leite, proteínas do leite e colágeno nas categorias convencional e premium. Além disso, os investimentos de governos regionais e partes interessadas do setor em capacidade local de processamento de laticínios, infraestrutura de cadeia de frio e educação nutricional estão melhorando a acessibilidade e a acessibilidade financeira dos produtos de proteína animal.

Europa, América do Sul e Oriente Médio e África respondem coletivamente pela participação restante no mercado global de proteína animal, cada um contribuindo por meio de dinâmicas estruturais e de consumo únicas. A Europa se distingue por seu ecossistema maduro de processamento de laticínios e forte demanda a jusante em alimentos, suplementos e nutrição clínica. De acordo com a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), o consumo de soro de leite em pó na Europa atingiu 1,53 bilhão de toneladas em 2024, destacando o papel central da região na utilização global de soro de leite e aplicações de proteínas de valor agregado [3]Fonte: Organização para a Cooperação e Desenvolvimento Econômico (OCDE), "volume de soro de leite em pó consumido na União Europeia", oecd.org. A América do Sul se beneficia de uma robusta base pecuária e produção de proteínas orientada para exportação, que sustenta crescimento constante nas cadeias de suprimentos de alimentos e ingredientes. Enquanto isso, o Oriente Médio e a África estão experimentando expansão gradual do mercado, impulsionada pela diversificação dietética, crescente conscientização nutricional e demanda crescente por produtos proteicos enriquecidos e certificados como halal, particularmente em áreas urbanas.

Cenário Competitivo

O mercado global de proteína animal demonstra uma estrutura competitiva bifurcada, com níveis variados de concentração nas principais categorias de proteínas. Os segmentos de soro de leite e caseína são altamente consolidados, dominados principalmente por grandes cooperativas leiteiras como Arla Foods amba, Fonterra Co-operative Group e Royal FrieslandCampina NV. Essas empresas aproveitam seu acesso direto ao fornecimento de leite a montante e redes de agricultores de longa data para manter uma vantagem competitiva. Elas possuem o capital, a expertise técnica e a escala operacional necessários para implementar tecnologias avançadas como filtração por membrana, ultrafiltração e secagem por atomização. Isso lhes permite produzir isolados de soro de leite de alta pureza, caseinatos e proteínas lácteas funcionais com eficiência e consistência, atendendo à crescente demanda por produtos proteicos de alta qualidade.

Os modelos verticalmente integrados adotados por esses grandes players criam barreiras de entrada significativas para novos concorrentes. Desafios como garantir fornecimento de matéria-prima, gerenciar custos de processamento, aderir a rigorosos requisitos regulatórios e estabelecer redes de distribuição global tornam difícil para players menores ou novos entrantes competirem de forma eficaz. Essas barreiras não apenas protegem a participação de mercado dos players estabelecidos, mas também reforçam a natureza consolidada dos segmentos de soro de leite e caseína. Como resultado, o cenário competitivo nessas categorias permanece fortemente inclinado para grandes cooperativas com recursos e infraestrutura extensivos.

Apesar do alto nível de consolidação, existem oportunidades para players de médio porte conquistarem um nicho no mercado. Ao direcionar segmentos premium e específicos para aplicações em vez de competir em volumes de commodities, essas empresas podem se diferenciar e ganhar posição. Essa diversidade estrutural introduz dinâmicas competitivas variadas no mercado mais amplo de proteína animal, contrastando fortemente com o cenário de proteínas lácteas dominado por cooperativas. O aumento gradual da consolidação por meio de aquisições e parcerias estratégicas molda ainda mais o ambiente competitivo, oferecendo tanto desafios quanto oportunidades para os players ao longo da cadeia de valor.

Líderes do Setor de Proteína Animal

Agrial Enterprise

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group

Gelita AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Elmentoz garantiu USD 4,5 milhões para estabelecer a maior instalação de proteína de inseto da Índia e eliminar antibióticos na ração animal. A instalação terá capacidade para processar 2.000 toneladas métricas de subprodutos industriais por mês usando tecnologias proprietárias de automação avançada.

- Março de 2025: A Vivici introduziu o ViviteinTM BLG no mercado dos Estados Unidos. O ViviteinTM BLG, referido como o Novo Padrão de Proteína, é uma proteína láctea produzida por fermentação de precisão sem o envolvimento de animais no processo de produção.

- Novembro de 2024: A Arla Foods Ingredients introduziu um novo hidrolisado de proteína do soro de leite projetado para oferecer um perfil de sabor aprimorado em comparação com ingredientes similares usados em nutrição médica à base de peptídeos. O produto de proteína do soro de leite altamente hidrolisado, Lacprodan DI-3092, permite a inclusão de 10 g de proteína de alta qualidade de fonte única em uma porção de 100 ml.

- Março de 2024: A Glanbia PLC, por meio de sua marca Isopure, introduziu um novo produto ao portfólio Isopure: Peptídeos de Colágeno. Este produto é projetado para apoiar articulações, cabelo, pele e unhas saudáveis, além de fornecer suporte imunológico. Cada medida contém 20 gramas de peptídeos de colágeno.

Escopo do Relatório Global do Mercado de Proteína Animal

A proteína animal refere-se a proteínas obtidas de fontes naturais, incluindo carne, ovos, leite, peixe e insetos, que são amplamente utilizadas em diversas indústrias.

O mercado de proteína animal é segmentado com base no tipo de proteína, categoria, aplicação e geografia. Com base no tipo de proteína, o mercado é segmentado em caseína e caseinatos, colágeno, proteína do ovo, gelatina, proteína de inseto, proteína do leite, proteína do soro de leite e outras proteínas animais. Com base na categoria, o mercado é segmentado em convencional e orgânico. Com base na aplicação, o mercado é segmentado em ração animal, cuidados pessoais e cosméticos, alimentos e bebidas e suplementos. O segmento de alimentos e bebidas é ainda segmentado em panificação, bebidas, cereais matinais, condimentos/molhos, confeitaria, produtos lácteos e alternativas lácteas, produtos alimentares prontos para comer/prontos para cozinhar e outros.

O relatório fornece tamanho de mercado e previsões tanto em valor (USD) quanto em volume (toneladas) para todos os segmentos mencionados.

| Caseína e Caseinatos |

| Colágeno |

| Proteína do Ovo |

| Gelatina |

| Proteína de Inseto |

| Proteína do Leite |

| Proteína do Soro de Leite |

| Outras Proteínas Animais |

| Convencional |

| Orgânico |

| Ração Animal | |

| Cuidados Pessoais e Cosméticos | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos Alimentares Prontos para Comer/Prontos para Cozinhar | |

| Outros | |

| Suplementos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Proteína | Caseína e Caseinatos | |

| Colágeno | ||

| Proteína do Ovo | ||

| Gelatina | ||

| Proteína de Inseto | ||

| Proteína do Leite | ||

| Proteína do Soro de Leite | ||

| Outras Proteínas Animais | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Aplicação | Ração Animal | |

| Cuidados Pessoais e Cosméticos | ||

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos Alimentares Prontos para Comer/Prontos para Cozinhar | ||

| Outros | ||

| Suplementos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteínas em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica ao consumo de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão amarelo partido. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelo, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Comer (PPC) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e de bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro de leite |

| WPI | Isolado de proteína do soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura