Tamanho do mercado de proteína animal da América do Sul

| Período de Estudo | 2017 - 2029 | |

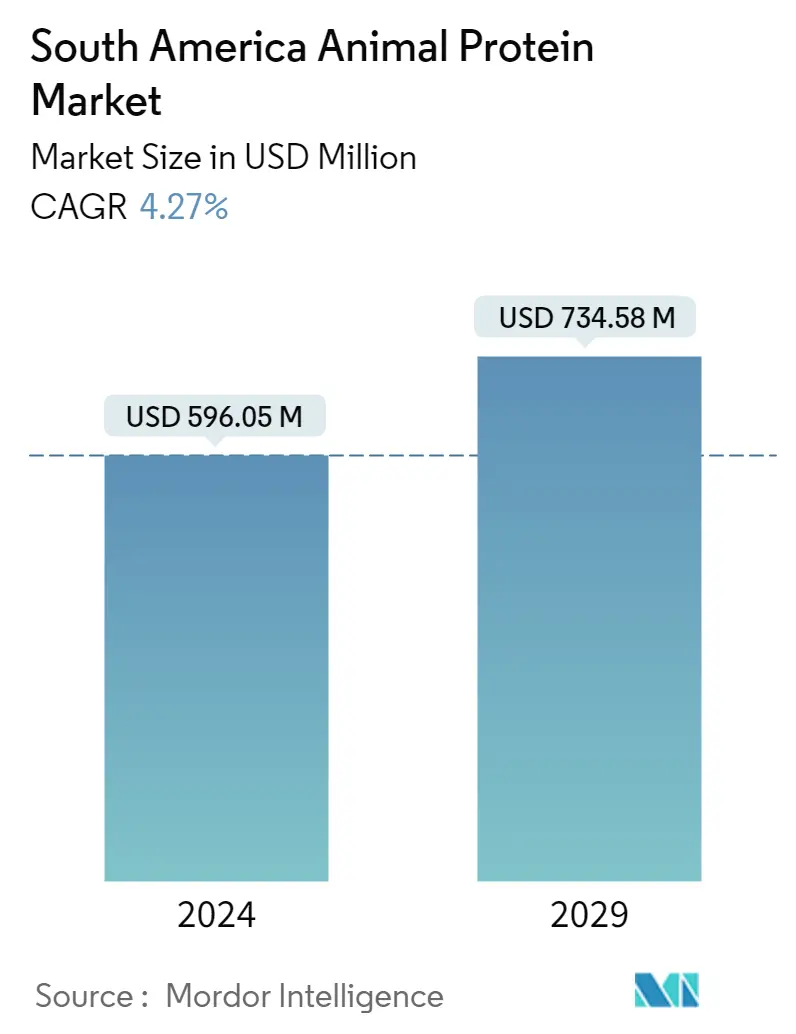

| Tamanho do Mercado (2024) | 596.05 milhões de dólares | |

| Tamanho do Mercado (2029) | 734.58 milhões de dólares | |

| Maior participação por usuário final | Alimentos e Bebidas | |

| CAGR (2024 - 2029) | 4.27 % | |

| Maior participação por país | Brasil | |

| Concentração do Mercado | Baixo | |

Principais jogadores | ||

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica |

Análise do mercado de proteína animal da América do Sul

O tamanho do mercado de proteína animal da América do Sul é estimado em US$ 596,05 milhões em 2024, e deverá atingir US$ 734,58 milhões até 2029, crescendo a um CAGR de 4,27% durante o período de previsão (2024-2029).

A aplicação proeminente baseada na funcionalidade e adequação com a crescente demanda por produtos enriquecidos com proteínas impulsiona o setor de alimentos e bebidas

- Por usuário final, a indústria de alimentos e bebidas é o principal setor de aplicação de proteína animal na região. Os principais subsegmentos do segmento de alimentos e bebidas são a panificação e as alternativas lácteas/laticínios, sendo que ambos representaram mais de 46% do volume total em 2022. A gelatina continua sendo a proteína mais utilizada no setor de panificação, pois adiciona proteína e atua como um agente gelificante e espessante transparente em produtos de panificação.

- Além do segmento de alimentos e bebidas, o segmento de suplementos teve a maior parcela de aplicações, com 78% das aplicações dominadas pelo subsegmento de nutrição esportiva em 2022, principalmente devido ao aumento da obesidade em toda a região. A Argentina, cuja população tem 28,3% de excesso de peso, era o país mais obeso da América do Sul em 2021. Com 28% da sua população obesa, o Chile ocupa o segundo lugar. Com 27,9%, o Uruguai ocupa o terceiro lugar. No entanto, prevê-se que o setor de cuidados pessoais enriquecidos com proteína de soro de leite registe o maior valor CAGR de 4,43% em (2023-2029), devido às suas funcionalidades como agente suavizante da pele e condicionador do cabelo.

- Laticínios e alternativas lácteas é outro segmento importante de proteínas animais na região e registrou um CAGR de 3,19% no período do estudo. O aumento nas vendas vem com o uso da caseína como coagulante na fabricação de queijos, juntamente com a tendência contínua de fortificação de proteínas na categoria de sobremesas lácteas. Fabricantes de produtos como sorvetes e iogurtes lançaram versões enriquecidas com proteínas de seus produtos existentes para fazer as alegações de alto teor de proteína e proteína adicionada. Com isso, depois da caseína e dos caseinatos (que têm aplicação na indústria de queijos), o whey protein e a proteína do leite foram as proteínas animais mais utilizadas no segmento. Essas proteínas também são adicionadas para melhorar a sensação na boca, a viscosidade e a estrutura.

O Brasil seguido pelo Resto da América do Sul com crescente envolvimento em atividades físicas e esportivas lidera o crescimento segmental

- Por país, o Brasil conquistou a maior participação em 2022, com a demanda por proteína animal dos setores de alimentos e bebidas e suplementos dominando as vendas. Essa alta demanda pode ser atribuída ao envelhecimento da população do país, que se estima triplicará até 2050, abrangendo cerca de 66 milhões de brasileiros. Em linha com as preocupações crescentes, os consumidores estão cada vez mais envolvidos em atividades físicas e desportivas, aumentando a proporção da população não atlética entre os consumidores de suplementos. Como resultado, espera-se que o Brasil registre o potencial de crescimento mais rápido entre todos os países sul-americanos, com um CAGR de 6,72% durante o período de previsão.

- A indústria de laticínios da região está muito bem desenvolvida, por isso a produção de leite é muito elevada nos países sul-americanos. Brasil e Argentina são os principais países produtores de leite do continente. O Chile e o Uruguai também estão emergindo como principais países produtores de leite. Portanto, a região sempre conta com uma oferta consistente de matéria-prima para a produção de proteína láctea. Laticínios, alternativas lácteas e panificação foram os maiores segmentos de usuários finais de proteínas animais na região, representando mais de 46% do volume total em 2022.

- Alimentos e bebidas foram o maior segmento de consumo final, com mais de 73,5% do volume total de vendas de proteína animal na região. A maior parte das vendas do segmento vem do subsegmento de laticínios e alternativas lácteas, que registrou um CAGR de 3,19% no período do estudo. A América do Sul produziu 66,412 milhões de toneladas de leite de bezerro em 2020, o que forneceu uma quantidade considerável de matéria-prima usada para produzir proteínas lácteas. Devido à extensa produção de leite da região, importantes players como Arla e Fonterra estabeleceram fábricas de produção de ingredientes lácteos.

Tendências do mercado de proteína animal da América do Sul

- Tendências de alimentos orgânicos e incorporação de ômega-3 estão ganhando força

- Principais players internacionais para expandir sua presença

- Alternativas ao álcool estão impulsionando o mercado

- A mudança do consumidor em direção à dieta baixa em carboidratos representa uma ameaça ao crescimento do mercado

- A crescente demanda dos consumidores por molhos e temperos naturalmente saudáveis está beneficiando empresas multinacionais

- Brasil detém grande participação no mercado de chocolate da América do Sul

- Aumentar a intolerância à lactose para apoiar as vendas de alternativas lácteas

- O aumento da população idosa está mudando a dinâmica do mercado

- Crescente popularidade de produtos alimentares à base de plantas

- A demanda por produtos de rótulo limpo está aumentando

- A mudança do consumidor em direção a alimentos baseados na dieta impulsionou o crescimento do mercado

- Aumento das tendências de saúde e bem-estar impulsionando o mercado

- Alimentação composta para apoiar o crescimento do mercado

- América do Sul forma um mercado lucrativo para cosméticos

Visão geral da indústria de proteína animal da América do Sul

O mercado de proteína animal da América do Sul é fragmentado, com as cinco maiores empresas ocupando 14,13%. Os principais players deste mercado são Arla Foods amba, Darling Ingredients Inc., Kerry Group plc, Royal FrieslandCampina NV e Saputo Inc (classificados em ordem alfabética).

Líderes do mercado de proteína animal da América do Sul

Arla Foods amba

Darling Ingredients Inc.

Kerry Group plc

Royal FrieslandCampina N.V

Saputo Inc

Other important companies include GELITA AG, Gelnex, Hilmar Cheese Company, Inc., Lactoprot Deutschland GmbH, Sooro Renner Nutrição S.A., Tangara Foods S.A.

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Notícias do Mercado de Proteína Animal da América do Sul

- Fevereiro de 2021 Arla Foods AmbA concordou em comprar uma participação de 50% na Arla Food Ingredients SA (AFISA), sua joint venture na América do Sul, da parceira SanCor, uma cooperativa de laticínios argentina.

- Janeiro de 2021 Rousselot, uma marca Darling Ingredients que produz soluções à base de colágeno, lançou um peptídeo de colágeno marinho certificado pelo MSC, conhecido como Peptan®, na Conferência virtual de Formulação de Beleza e Cuidados com a Pele em 2021. Este ingrediente é proveniente de 100% de origem selvagem. pescado peixe branco marinho, certificado pelo Marine Stewardship Council (MSC), e é usado principalmente em nutricosméticos premium e suplementos dietéticos. O ingrediente é produzido nas instalações da Rousselot na França, mas está disponível em todo o mundo. O principal fator impulsionador deste lançamento é o crescente desenvolvimento de produtos com colágeno proveniente de peixes oceânicos capturados na natureza e a crescente demanda por produtos de beleza e suplementos dietéticos à base de colágeno de peixe.

- Janeiro de 2021 A Darling Ingredients adquiriu os 50% restantes da participação na empresa de proteínas de insetos, EnviroFlight.

Relatório de Mercado de Proteína Animal da América do Sul – Índice

1. RESUMO EXECUTIVO E PRINCIPAIS CONCLUSÕES

2. INTRODUÇÃO

- 2.1 Premissas do Estudo e Definição de Mercado

- 2.2 Escopo do Estudo

- 2.3 Metodologia de Pesquisa

3. PRINCIPAIS TENDÊNCIAS DA INDÚSTRIA

- 3.1 Volume do mercado de usuários finais

- 3.1.1 Comida para Bebê e Fórmula Infantil

- 3.1.2 Padaria

- 3.1.3 Bebidas

- 3.1.4 Cereais do café da manhã

- 3.1.5 Condimentos/Molhos

- 3.1.6 Confeitaria

- 3.1.7 Laticínios e produtos alternativos ao leite

- 3.1.8 Nutrição de Idosos e Nutrição Médica

- 3.1.9 Produtos alternativos de carne/aves/frutos do mar e carne

- 3.1.10 Produtos alimentícios RTE/RTC

- 3.1.11 Lanches

- 3.1.12 Nutrição Esportiva/Desempenho

- 3.1.13 Alimentação animal

- 3.1.14 Cuidados Pessoais e Cosméticos

- 3.2 Tendências de consumo de proteínas

- 3.2.1 Animal

- 3.3 Tendências de produção

- 3.3.1 Animal

- 3.4 Quadro regulamentar

- 3.4.1 Brasil e Argentina

- 3.5 Análise da cadeia de valor e canal de distribuição

4. SEGMENTAÇÃO DE MERCADO (inclui tamanho de mercado em Valor em USD e Volume, Previsões até 2029 e análise de perspectivas de crescimento)

- 4.1 Tipo de proteína

- 4.1.1 Caseína e Caseinatos

- 4.1.2 Colágeno

- 4.1.3 Proteína de Ovo

- 4.1.4 Gelatina

- 4.1.5 Proteína de Inseto

- 4.1.6 Proteína do leite

- 4.1.7 Proteína de soro

- 4.1.8 Outras proteínas animais

- 4.2 Usuário final

- 4.2.1 Alimentação animal

- 4.2.2 Alimentos e Bebidas

- 4.2.2.1 Por subusuário final

- 4.2.2.1.1 Padaria

- 4.2.2.1.2 Bebidas

- 4.2.2.1.3 Cereais do café da manhã

- 4.2.2.1.4 Condimentos/Molhos

- 4.2.2.1.5 Confeitaria

- 4.2.2.1.6 Laticínios e produtos alternativos ao leite

- 4.2.2.1.7 Produtos alimentícios RTE/RTC

- 4.2.2.1.8 Lanches

- 4.2.3 Cuidados Pessoais e Cosméticos

- 4.2.4 Suplementos

- 4.2.4.1 Por subusuário final

- 4.2.4.1.1 Comida para Bebê e Fórmula Infantil

- 4.2.4.1.2 Nutrição de Idosos e Nutrição Médica

- 4.2.4.1.3 Nutrição Esportiva/Desempenho

- 4.3 País

- 4.3.1 Argentina

- 4.3.2 Brasil

- 4.3.3 Resto da América do Sul

5. CENÁRIO COMPETITIVO

- 5.1 Principais movimentos estratégicos

- 5.2 Análise de participação de mercado

- 5.3 Cenário da Empresa

- 5.4 Perfis da empresa (inclui visão geral de nível global, visão geral de nível de mercado, principais segmentos de negócios, finanças, número de funcionários, informações importantes, classificação de mercado, participação de mercado, produtos e serviços e análise de desenvolvimentos recentes).

- 5.4.1 Arla Foods amba

- 5.4.2 Darling Ingredients Inc.

- 5.4.3 GELITA AG

- 5.4.4 Gelnex

- 5.4.5 Hilmar Cheese Company, Inc.

- 5.4.6 Kerry Group plc

- 5.4.7 Lactoprot Deutschland GmbH

- 5.4.8 Royal FrieslandCampina N.V

- 5.4.9 Saputo Inc

- 5.4.10 Sooro Renner Nutrição S.A.

- 5.4.11 Tangara Foods S.A

6. PRINCIPAIS QUESTÕES ESTRATÉGICAS PARA CEOS DA INDÚSTRIA DE INGREDIENTES DE PROTEÍNA

7. APÊNDICE

- 7.1 Visão geral global

- 7.1.1 Visão geral

- 7.1.2 Estrutura das Cinco Forças de Porter

- 7.1.3 Análise da Cadeia de Valor Global

- 7.1.4 Dinâmica de Mercado (DROs)

- 7.2 Fontes e referências

- 7.3 Lista de tabelas e figuras

- 7.4 Insights primários

- 7.5 Pacote de dados

- 7.6 Glossário de termos

Segmentação da indústria de proteína animal da América do Sul

Caseína e Caseinatos, Colágeno, Proteína de Ovo, Gelatina, Proteína de Inseto, Proteína de Leite, Proteína de Soro de Leite são cobertos como segmentos por Tipo de Proteína. Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final. Argentina e Brasil são cobertos como segmentos por país.

- Por usuário final, a indústria de alimentos e bebidas é o principal setor de aplicação de proteína animal na região. Os principais subsegmentos do segmento de alimentos e bebidas são a panificação e as alternativas lácteas/laticínios, sendo que ambos representaram mais de 46% do volume total em 2022. A gelatina continua sendo a proteína mais utilizada no setor de panificação, pois adiciona proteína e atua como um agente gelificante e espessante transparente em produtos de panificação.

- Além do segmento de alimentos e bebidas, o segmento de suplementos teve a maior parcela de aplicações, com 78% das aplicações dominadas pelo subsegmento de nutrição esportiva em 2022, principalmente devido ao aumento da obesidade em toda a região. A Argentina, cuja população tem 28,3% de excesso de peso, era o país mais obeso da América do Sul em 2021. Com 28% da sua população obesa, o Chile ocupa o segundo lugar. Com 27,9%, o Uruguai ocupa o terceiro lugar. No entanto, prevê-se que o setor de cuidados pessoais enriquecidos com proteína de soro de leite registe o maior valor CAGR de 4,43% em (2023-2029), devido às suas funcionalidades como agente suavizante da pele e condicionador do cabelo.

- Laticínios e alternativas lácteas é outro segmento importante de proteínas animais na região e registrou um CAGR de 3,19% no período do estudo. O aumento nas vendas vem com o uso da caseína como coagulante na fabricação de queijos, juntamente com a tendência contínua de fortificação de proteínas na categoria de sobremesas lácteas. Fabricantes de produtos como sorvetes e iogurtes lançaram versões enriquecidas com proteínas de seus produtos existentes para fazer as alegações de alto teor de proteína e proteína adicionada. Com isso, depois da caseína e dos caseinatos (que têm aplicação na indústria de queijos), o whey protein e a proteína do leite foram as proteínas animais mais utilizadas no segmento. Essas proteínas também são adicionadas para melhorar a sensação na boca, a viscosidade e a estrutura.

| Caseína e Caseinatos |

| Colágeno |

| Proteína de Ovo |

| Gelatina |

| Proteína de Inseto |

| Proteína do leite |

| Proteína de soro |

| Outras proteínas animais |

| Alimentação animal | ||

| Alimentos e Bebidas | Por subusuário final | Padaria |

| Bebidas | ||

| Cereais do café da manhã | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Laticínios e produtos alternativos ao leite | ||

| Produtos alimentícios RTE/RTC | ||

| Lanches | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Por subusuário final | Comida para Bebê e Fórmula Infantil |

| Nutrição de Idosos e Nutrição Médica | ||

| Nutrição Esportiva/Desempenho | ||

| Argentina |

| Brasil |

| Resto da América do Sul |

| Tipo de proteína | Caseína e Caseinatos | ||

| Colágeno | |||

| Proteína de Ovo | |||

| Gelatina | |||

| Proteína de Inseto | |||

| Proteína do leite | |||

| Proteína de soro | |||

| Outras proteínas animais | |||

| Usuário final | Alimentação animal | ||

| Alimentos e Bebidas | Por subusuário final | Padaria | |

| Bebidas | |||

| Cereais do café da manhã | |||

| Condimentos/Molhos | |||

| Confeitaria | |||

| Laticínios e produtos alternativos ao leite | |||

| Produtos alimentícios RTE/RTC | |||

| Lanches | |||

| Cuidados Pessoais e Cosméticos | |||

| Suplementos | Por subusuário final | Comida para Bebê e Fórmula Infantil | |

| Nutrição de Idosos e Nutrição Médica | |||

| Nutrição Esportiva/Desempenho | |||

| País | Argentina | ||

| Brasil | |||

| Resto da América do Sul | |||

Definição de mercado

- Usuário final - O Mercado de Ingredientes Proteicos opera em uma base B2B. Os fabricantes de alimentos, bebidas, suplementos, ração animal e cuidados pessoais e cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente aglutinante ou espessante ou outras aplicações não proteicas.

- Taxa de penetração - A Taxa de Penetração é definida como a porcentagem do Volume do Mercado de Usuários Finais Fortificados com Proteínas no Volume Geral do Mercado de Usuários Finais.

- Conteúdo Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas usuárias finais consideradas no âmbito deste relatório.

- Volume do mercado de usuários finais - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis Chave: As variáveis chave quantificáveis (indústria e externas) referentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base na pesquisa de mesa e na revisão da literatura; juntamente com as entradas primárias de especialistas. Essas variáveis são confirmadas ainda mais por meio da modelagem de regressão (se necessário).

- Etapa 2: Construir um Modelo de Mercado: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e chamadas de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizadas, Bancos de Dados e Plataformas de Assinatura.