Tamanho e Participação do Mercado de Entretenimento e Telecomunicações da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

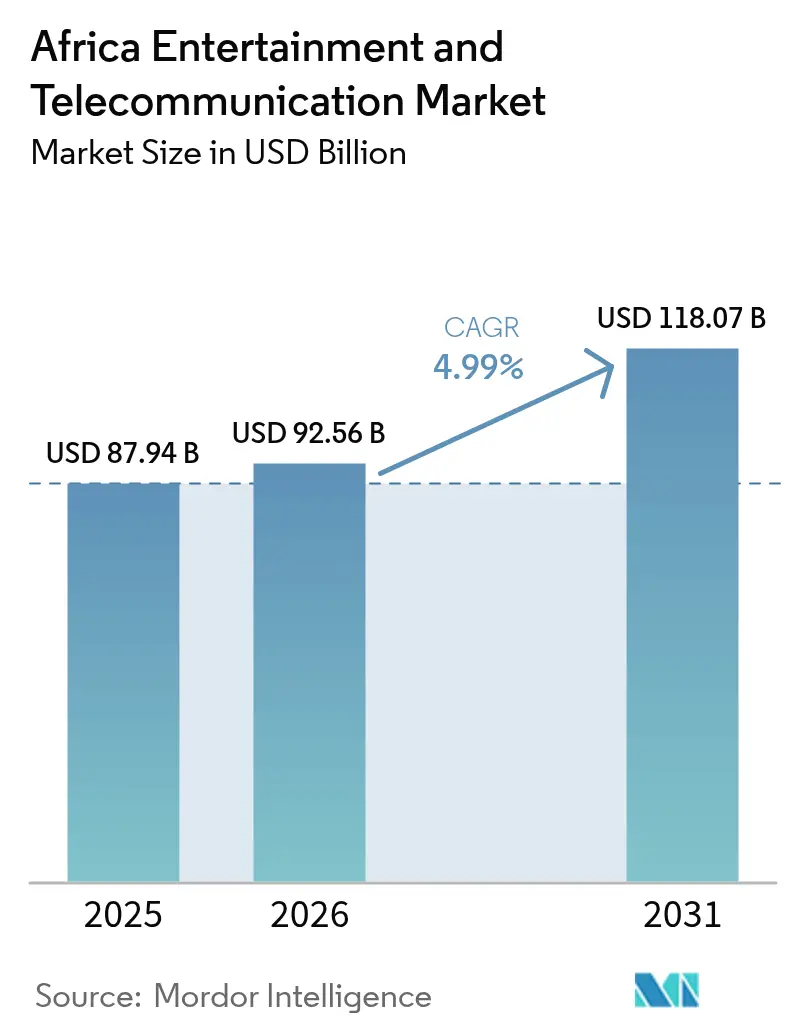

| Tamanho do mercado no ano base (2025) | 87.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 92.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 118.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entretenimento e Telecomunicações da África por Mordor Intelligence

Espera-se que o tamanho do mercado de entretenimento e telecomunicações da África cresça de USD 87,94 bilhões em 2025 para USD 92,56 bilhões em 2026, com previsão de atingir USD 118,07 bilhões até 2031 a um CAGR de 4,99% no período 2026-2031. A robusta infraestrutura com foco em dispositivos móveis, o acesso sem fio fixo 5G em fase inicial e os lançamentos de satélites em órbita baixa ampliam coletivamente a disponibilidade de banda larga, contornando as limitações das linhas fixas legadas. Os mandatos de compartilhamento de infraestrutura comprimem as despesas de capital em torres, liberando o fluxo de caixa dos operadores para aquisições de espectro e densificação de redes. As cotas de conteúdo local estimulam as plataformas internacionais de streaming a financiar produções originais de Nollywood e Afrobeats, acelerando o tráfego de dados e a adesão a assinaturas. Enquanto isso, os centros de dados de hiperescala costeiros reduzem a latência para jogos em nuvem e outras cargas de trabalho de borda, estimulando as vendas de pacotes de dados de alta velocidade premium.

Principais Conclusões do Relatório

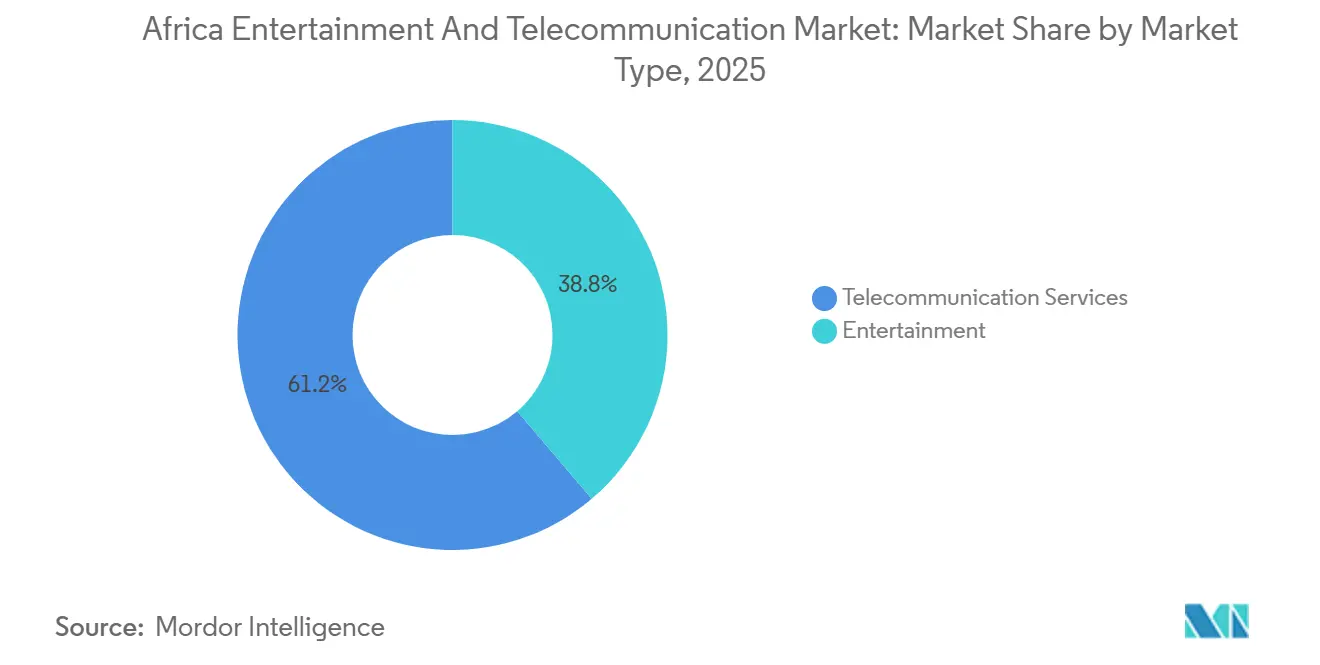

- Os serviços de telecomunicações lideraram com 61,22% de participação na receita em 2025, enquanto o entretenimento avança a um CAGR de 5,67% até 2031.

- Por tecnologia de conectividade, 4G e LTE detinham 46,47% da participação do mercado de entretenimento e telecomunicações da África em 2025, enquanto o 5G é a camada de crescimento mais rápido, com CAGR de 5,45% até 2031.

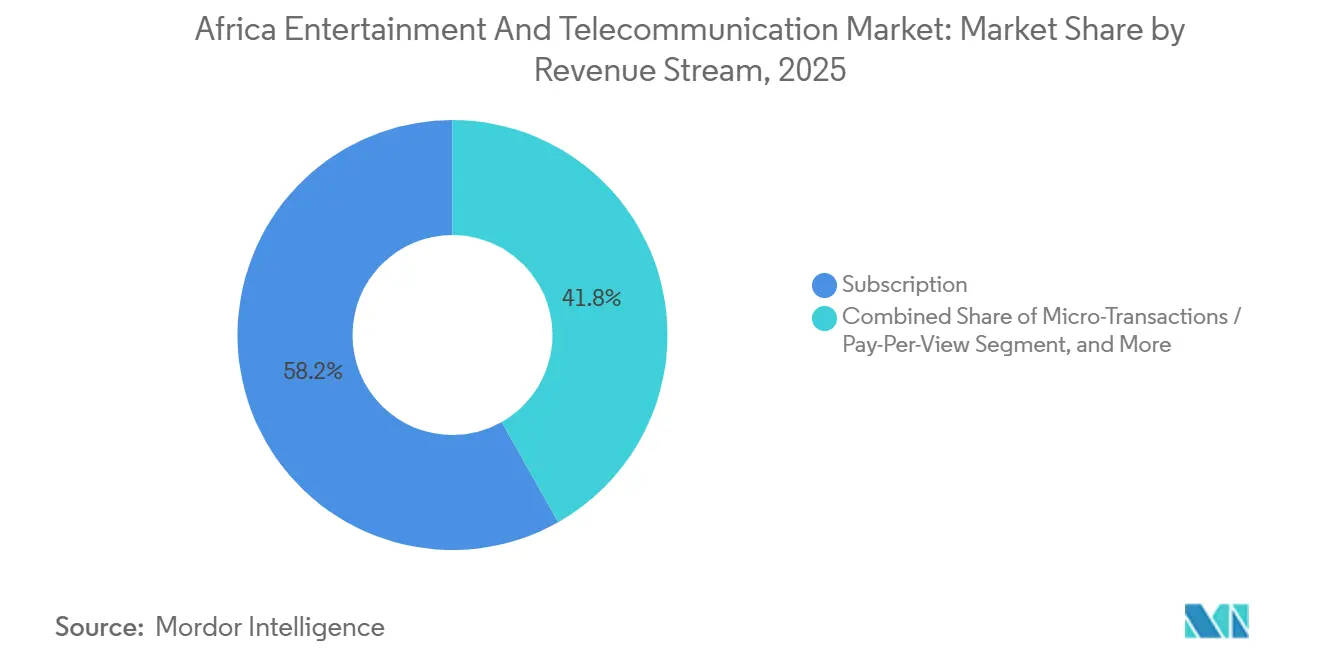

- Por fluxo de receita, as assinaturas contribuíram com 58,19% do valor em 2025, mas as microtransações e o pay-per-view têm projeção de expansão a um CAGR de 5,94% entre 2026-2031.

- Por categoria de assinante, os consumidores representaram 72,53% do tamanho do mercado de entretenimento e telecomunicações da África em 2025, enquanto as contas empresariais estão posicionadas para o crescimento mais rápido, com CAGR de 5,87% até 2031.

- Por geografia, a África do Sul deteve 26,72% de participação na receita em 2025, mas a Nigéria registra a trajetória de crescimento mais forte, com CAGR de 5,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Entretenimento e Telecomunicações da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação rápida de acesso sem fio fixo 5G nas capitais | +1.20% | África do Sul, Nigéria, Quênia, Egito, Marrocos | Curto prazo (≤ 2 anos) |

| Planos de dados vinculados a dinheiro móvel entre jovens sem conta bancária | +1.00% | África Oriental (Quênia, Tanzânia, Uganda), África Ocidental (Nigéria, Gana) | Médio prazo (2-4 anos) |

| Mandatos de compartilhamento de infraestrutura reduzindo o capital de torres | +0.80% | Pan-Africano, com adoção antecipada na Nigéria, África do Sul e Quênia | Médio prazo (2-4 anos) |

| Incentivos a conteúdo local impulsionando assinaturas de OTT | +0.70% | Nigéria, África do Sul, Quênia, Gana | Médio prazo (2-4 anos) |

| Centros de dados de hiperescala costeiros habilitando jogos em nuvem | +0.50% | Nigéria (Lagos), Quênia (Nairóbi), África do Sul (Cidade do Cabo, Joanesburgo) | Longo prazo (≥ 4 anos) |

| Expansão de constelações de satélites em órbita baixa para conectividade rural | +0.60% | Zonas rurais e periurbanas da África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Rápida de Acesso Sem Fio Fixo 5G nas Capitais

As implantações de 5G com acesso sem fio fixo nas capitais fornecem velocidades semelhantes às de fibra a aproximadamente um terço do custo do último quilômetro. Operadores como MTN South Africa e Safaricom Nairóbi comercializaram planos de banda larga doméstica ilimitada com preços cerca de 30% abaixo da fibra local.[1]Safaricom PLC, "Relatório Anual e Demonstrações Financeiras 2025," safaricom.co.ke Os reguladores nacionais obrigam o compartilhamento de infraestrutura passiva, reduzindo os atrasos na aquisição de locais e facilitando implantações aceleradas. Como a penetração de linhas fixas domésticas permanece abaixo de 1% na maioria das economias africanas, o 5G surge como o principal canal doméstico, em vez de uma simples atualização móvel. O modelo também empurra os provedores de internet legados em direção ao alinhamento com o atacado, aprofundando a dominância dos operadores na camada de acesso.

Planos de Dados Vinculados a Dinheiro Móvel entre Jovens Sem Conta Bancária

Vincular compras de crédito e dados a recargas de carteiras móveis converte jovens sem conta bancária em assinantes digitais sem necessidade de cartões de crédito. Plataformas como M-Pesa, Telebirr e MTN Mobile Money incorporam menus de pacotes de dados sem fricção em aplicativos de pagamento, reduzindo os custos de aquisição e aumentando a fidelidade ao ecossistema. As redes de agentes originalmente projetadas para atividades de depósito e saque agora funcionam também como pontos de venda de conectividade em mercados periurbanos. À medida que o volume de transações de dinheiro móvel se aproxima da marca anual de USD 700 bilhões, os planos de dados vinculados permanecem como um dos principais alavancadores do crescimento pré-pago, especialmente onde a distribuição de cartões de recarga é cara ou insegura.

Mandatos de Compartilhamento de Infraestrutura Reduzindo o Capital de Torres

Nigéria, Quênia e África do Sul orientam os operadores a colocar equipamentos em mastros comuns, reduzindo o desembolso de capital por local em aproximadamente 25-30%. Taxas de ocupação mais altas melhoram os retornos dos ativos das empresas de torres, atraindo capital de fundos de infraestrutura e ampliando a viabilidade econômica da cobertura rural. O menor uso de diesel em locais compartilhados também reduz os custos operacionais e se alinha com os compromissos de descarbonização. As economias de custos liberam recursos para leilões de espectro de banda média e densificação urbana de 5G, reforçando um ciclo em que menor pressão sobre o balanço patrimonial alimenta uma maior abrangência de rede.[2]GSMA, "Economia Móvel da África Subsaariana 2025," gsma.com

Incentivos a Conteúdo Local Impulsionando Assinaturas de OTT

Cotas obrigatórias exigem que marcas globais de streaming dediquem 30% dos orçamentos de catálogo a produções africanas, desencadeando uma onda de encomendas de Nollywood e produções em línguas locais. As plataformas regionais que já obtêm predominantemente conteúdo doméstico ganham alavancagem de licenciamento, ampliando o alcance de marketing sem escalada equivalente de orçamento. As adições de assinantes se aceleram onde os originais exclusivos se alinham com a cultura e o idioma nacionais, enquanto os incentivos fiscais para filmagens domésticas atraem estúdios estrangeiros e qualificam as equipes locais. O aumento nos gastos do setor criativo sustenta uma narrativa mais ampla de economia digital que fundamenta o crescimento constante do tráfego de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragilidade de cabos submarinos causando interrupções no backbone | -0.90% | África Ocidental (Nigéria, Gana, Senegal, Costa do Marfim), África Oriental (Quênia, Tanzânia) | Curto prazo (≤ 2 anos) |

| Desvalorização cambial comprimindo o ARPU nos principais mercados | -0.80% | Nigéria, Egito, Gana, Zâmbia | Médio prazo (2-4 anos) |

| Pirataria de Nollywood e Afrobeats em canais do Telegram | -0.50% | Nigéria, África do Sul, Quênia, Gana | Médio prazo (2-4 anos) |

| Altas taxas de espectro de 3,5 GHz atrasando o 5G na África Francófona | -0.40% | África Ocidental e Central Francófona (Senegal, Costa do Marfim, Camarões, Gabão) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragilidade de Cabos Submarinos Causando Interrupções no Backbone

Rupturas em fibras submarinas expuseram a dependência de rotas únicas quando uma falha em 2024 deixou 12 nações sem serviço por três dias. Os operadores móveis limitaram o vídeo, as empresas perderam tempo de atividade na nuvem e o comércio eletrônico local perdeu mais de USD 100 milhões em transações potenciais. A lenta mobilização de navios de reparo ressalta a necessidade de topologias em malha e pontos de aterrissagem redundantes, mas o financiamento permanece limitado. Até que loops adicionais como Equiano e 2Africa estejam totalmente operacionais, os projetos corporativos de transformação digital enfrentam risco elevado de continuidade.

Desvalorização Cambial Comprimindo o ARPU nos Principais Mercados

Quedas acentuadas nas moedas locais corroem a receita uma vez convertida em dólares americanos, mesmo quando os preços nominais locais sobem. Os operadores detêm passivos substanciais em dólares americanos para espectro e equipamentos, de modo que a compressão das margens restringe o apetite por reinvestimento. A frequente reprecificação de pacotes pressiona a fidelidade dos assinantes e acelera a rotatividade em direção a concorrentes com preços mais baixos. A volatilidade também complica o planejamento de capital de longo prazo, levando as empresas a fazer hedge a custos mais elevados ou a adiar modernizações de acesso por rádio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Mercado: Entretenimento Supera a Receita de Voz Legada

O entretenimento adicionou impulso ao tamanho do mercado de entretenimento e telecomunicações da África, enquanto os serviços de telecomunicações ainda responderam por 61,22% dos ganhos de 2025. A receita de voz caiu para 18% do mix de telecomunicações após os aplicativos de chat over-the-top deslocarem os minutos de chamadas domésticas e internacionais. Os dados agora sustentam 68% do faturamento dos operadores, principalmente de streaming de vídeo, redes sociais e uso incipiente de nuvem. Serviços complementares como dinheiro móvel e IoT entregaram 14% e crescem em dois dígitos porque as empresas demandam dispositivos conectados para agricultura e logística.

O vídeo por assinatura sob demanda deteve 42% das receitas de entretenimento em 2025, impulsionado por Showmax, Netflix e IrokoTV, enquanto a música digital capturou 22% graças à crescente base de usuários do Boomplay. Os jogos de vídeo garantiram 18% e ganham impulso adicional com os esportes eletrônicos móveis, um formato bem adequado aos hábitos centrados em dispositivos móveis da África. A publicação eletrônica e a publicidade digital combinadas representaram a fatia residual, mas ambas ainda crescem à medida que a adoção de smartphones se amplia e os canais legados impressos migram para o ambiente digital. Coletivamente, o CAGR superior de 5,67% do entretenimento confirma uma mudança em direção à monetização de conteúdo dentro do mercado mais amplo de entretenimento e telecomunicações da África.

Por Tecnologia de Conectividade: O 5G Avança Apesar da Dominância do 4G

O 4G e o LTE detinham 46,47% da participação do mercado de entretenimento e telecomunicações da África em 2025, confirmando seu status como camadas de trabalho essenciais. No entanto, o 5G avança a um ritmo de 5,45% porque os pacotes de acesso sem fio fixo superam a fibra doméstica em preço, mantendo as expectativas de velocidade. As redes legadas de 2G e 3G continuam a recuar à medida que smartphones abaixo de USD 50 chegam ao mercado, liberando espectro para interfaces de ar de maior eficiência. A participação de receita de 3% da banda larga por satélite pode parecer pequena, mas a precificação marcante impulsionada pelo Starlink altera o cálculo competitivo nas províncias menos atendidas.

Até 2025, 29 nações contavam com pelo menos uma rede 5G ativa, e os operadores destacam custos de instalação aproximadamente um quarto abaixo dos das implantações de fibra, melhorando os perfis de retorno. Os leilões de espectro, no entanto, avançam em ritmo desigual; os preços de reserva da África Francófona retardam os lançamentos e cedem espaço mental para os pares anglófonos. A adoção a longo prazo depende da acessibilidade dos smartphones e do ritmo regulatório com que as faixas de dividendo digital e de 3,5 GHz são liberadas para uso comercial.

Por Fluxo de Receita: Microtransações Desafiam os Pacotes de Assinatura

As assinaturas ainda dominaram 58,19% das entradas de 2025, mas o comportamento do consumidor se inclina para microgastos à medida que a renda disponível diminui e a inflação sobe. Os pacotes pré-pagos diários e semanais se alinham com ciclos de ganhos irregulares, ao contrário dos contratos pós-pagos que permanecem abaixo de 10% de penetração fora da África do Sul e do Quênia. Os aplicativos financiados por publicidade atraem audiências, mas enfrentam limites de tolerância à carga de anúncios, levando os proprietários de conteúdo a testar modelos freemium escalonados.

O nível exclusivo para dispositivos móveis do Showmax demonstra monetização híbrida, com aluguéis de títulos individuais capturando demanda por impulso enquanto converte usuários em teste em pagadores recorrentes. As micropurchases em jogos móveis têm média de USD 1,50, mas escalam em uma base de 120 milhões de jogadores, ilustrando a economia de cauda longa. O licenciamento por atacado permanece um nicho, mas os operadores veem potencial de margem na sindicalização com ativos leves, especialmente onde os tetos regulatórios limitam o poder de precificação direta.

Por Categoria de Assinante: A Adoção Empresarial Acelera a Implantação de IoT

Os consumidores formaram 72,53% das linhas de SIM e assinatura de 2025, sustentados pelo aumento da penetração de smartphones e pelo uso médio mensal de 6,2 GB. O pré-pago domina porque o acesso ao crédito é limitado, tornando as denominações de pacotes pequenos essenciais. As empresas, embora menores em número, expandem mais rapidamente e comandam uma receita média mais alta por conexão, empurrando o tamanho do mercado de entretenimento e telecomunicações da África para um território de margens mais altas.

As pequenas e médias empresas integram terminais de ponto de venda com carteiras móveis, enfatizando a acessibilidade, enquanto as grandes empresas adotam fibra dedicada e 5G privado para automação industrial sensível à latência. Os links de IoT atingiram 45 milhões de unidades em 2025, com rastreamento de rebanhos e telemetria de frotas liderando o grupo. Os serviços de mensagens de autenticação de dois fatores também contribuem com receita empresarial significativa, destacando um mix diversificado de ARPU corporativo.

Análise Geográfica

A África do Sul contribuiu com 26,72% do faturamento de 2025, impulsionada pela infraestrutura madura e uma taxa de penetração de smartphones de 88%. A Nigéria, detendo 28% de participação na África Ocidental, desfruta do maior crescimento futuro, com CAGR de 5,81%, alinhado à sua população de 220 milhões e às iniciativas iniciais de 5G. O Quênia entregou 9% do valor regional, aproveitando o ecossistema do M-Pesa para vincular conectividade e finanças, enquanto o Egito capturou 8%, mas enfrenta ventos contrários cambiais que diluem as margens apesar das rápidas implantações de fibra.

A África Ocidental gerou coletivamente 38% do tamanho do mercado de entretenimento e telecomunicações da África em 2025, graças à prevalência do dinheiro móvel e às políticas de compartilhamento de torres que reduzem os custos de construção rural. A África Oriental forneceu 22%, liderada pelo nexo de fintech do Quênia e pela liberalização do mercado da Etiópia, que abala a zona de conforto do antigo monopólio. A participação de 15% da África do Norte se apoia em bases de linhas fixas comparativamente mais fortes, mas a pressão cambial modera o capex. A África Austral, fora da África do Sul, cresce mais lentamente à medida que economias menores lutam com a inflação dos preços de importação de equipamentos de rádio, embora as introduções de banda larga por satélite na Zâmbia e no Zimbábue comecem a reduzir a divisão digital.

Os centros urbanos hospedam computação de borda que reduz a latência de jogos e nuvem empresarial para menos de 50 ms, fortalecendo a adoção de pacotes de dados premium. O avanço rural, por sua vez, gira em torno do Starlink e das redes LEO aliadas que entregam links de 100 Mbps a USD 60 mensais, pressionando os operadores estabelecidos a acelerar a densificação do 4G antes que o espaço mental do satélite se consolide.

Cenário Competitivo

Os cinco principais operadores — MTN Group, Vodacom, Orange Middle East and Africa, Airtel Africa e Safaricom — comandam aproximadamente 55% da receita, resultando em uma estrutura moderadamente concentrada. Os acordos de compartilhamento de torres com IHS Towers e American Tower reduzem os custos de implantação em cerca de 30%, auxiliando a lucratividade em meio à volatilidade cambial. Os movimentos estratégicos giram em torno do acesso sem fio fixo 5G, ecossistemas de carteiras móveis e nós de borda com hiperescaladores; o marco de latência de 35 ms da Vodacom-Microsoft Azure exemplifica tal colaboração.[3]Vodacom Group, "Resultados Financeiros 2025," vodacom.com

Os entrantes disruptivos incluem Starlink e OneWeb, cujas constelações LEO contornam as lacunas de backhaul terrestre, e especialistas em conteúdo regional como IrokoTV, que aproveitam as regras de conteúdo local para conquistar audiências culturalmente sintonizadas a um custo menor do que os gigantes globais. Operadores menores como Rain focam em propostas exclusivas de dados que dispensam a sobrecarga de voz e enfatizam modelos ilimitados. Reformas regulatórias como o compartilhamento obrigatório de infraestrutura e o redesenho de leilões de espectro reduzem as barreiras financeiras para aspirantes em campo aberto e promovem a competição baseada em serviços em vez de uma disputa puramente por instalações.

Os depósitos de patentes em torno de fatiamento de rede, orquestração de borda e convergência fintech-telco sinalizam uma mudança da expansão centrada em hardware para a diferenciação orientada por software. Os operadores visam integrar serviços de nuvem, conteúdo e pagamentos em super-aplicativos de painel único, aumentando os custos de troca e se protegendo contra a invasão over-the-top. O mercado de entretenimento e telecomunicações da África, portanto, evolui em direção a ecossistemas digitais verticalmente integrados ancorados pela conectividade móvel.

Líderes do Setor de Entretenimento e Telecomunicações da África

Telkom SA SOC Ltd

Orange Africa & Middle-East

MTN Group

Maroc Telecom SA

Vodacom Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: MTN Group anunciou um programa de USD 500 milhões para adicionar 3.000 sites 5G na Nigéria, África do Sul e Gana, com meta de 60% de cobertura populacional até o final de 2026.

- Dezembro de 2025: Vodacom Group adquiriu uma participação de 30% na Community Investment Ventures Holdings por USD 180 milhões, garantindo 1,2 milhão de conexões de fibra adicionais.

- Fevereiro de 2025: Canal+ reestruturou sua aquisição da MultiChoice, criando uma LicenceCo independente para atender às regras de propriedade de mídia da África do Sul.

- Novembro de 2025: Safaricom PLC ativou o serviço comercial 5G em quatro cidades quenianas, precificando dados ilimitados a KES 2.999 (USD 23).

Escopo do Relatório do Mercado de Entretenimento e Telecomunicações da África

O Relatório do Mercado de Entretenimento e Telecomunicações da África é Segmentado por Tipo de Mercado (Serviços de Telecomunicações, Entretenimento), Tecnologia de Conectividade (2G, 3G, 4G/LTE, 5G, Banda Larga por Satélite), Fluxo de Receita (Assinatura, Financiado por Publicidade, Microtransações/Pay-Per-View, Licenciamento e Atacado), Categoria de Assinante (Consumidor, Empresarial) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Telecomunicações | Voz (Fixo e Móvel) | |

| Dados (Fixo e Móvel) | ||

| Outros Serviços de Telecomunicações (IoT, Mensagens) | ||

| Entretenimento | Música Digital | Download |

| Streaming | ||

| Jogos de Vídeo | ||

| Vídeo Sob Demanda | SVOD | |

| TVOD | ||

| Download para Posse | ||

| Publicação Eletrônica | ||

| Publicidade | Jornal | |

| Revista | ||

| 2G |

| 3G |

| 4G / LTE |

| 5G |

| Banda Larga por Satélite |

| Assinatura |

| Financiado por Publicidade |

| Microtransações / Pay-Per-View |

| Licenciamento e Atacado |

| Consumidor | |

| Empresarial | PME |

| Grande Empresa |

| Por Tipo de Mercado | Serviços de Telecomunicações | Voz (Fixo e Móvel) | |

| Dados (Fixo e Móvel) | |||

| Outros Serviços de Telecomunicações (IoT, Mensagens) | |||

| Entretenimento | Música Digital | Download | |

| Streaming | |||

| Jogos de Vídeo | |||

| Vídeo Sob Demanda | SVOD | ||

| TVOD | |||

| Download para Posse | |||

| Publicação Eletrônica | |||

| Publicidade | Jornal | ||

| Revista | |||

| Por Tecnologia de Conectividade | 2G | ||

| 3G | |||

| 4G / LTE | |||

| 5G | |||

| Banda Larga por Satélite | |||

| Por Fluxo de Receita | Assinatura | ||

| Financiado por Publicidade | |||

| Microtransações / Pay-Per-View | |||

| Licenciamento e Atacado | |||

| Por Categoria de Assinante | Consumidor | ||

| Empresarial | PME | ||

| Grande Empresa | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de entretenimento e telecomunicações da África até 2031?

O setor tem projeção de atingir USD 118,07 bilhões até 2031.

Qual tecnologia de conectividade está se expandindo mais rapidamente na África?

O 5G está registrando o crescimento mais rápido, avançando a um CAGR de 5,45% até 2031 graças às implantações de acesso sem fio fixo.

Qual segmento atualmente gera mais receita?

Os serviços de telecomunicações permanecem o principal contribuinte, respondendo por 61,22% do valor de mercado de 2025.

Por que a Nigéria está crescendo mais rápido do que a África do Sul?

A Nigéria combina escala populacional com rápida implantação de 5G e planos de dados vinculados a dinheiro móvel, gerando um CAGR de 5,81% que supera a África do Sul.

Como os operadores estão mantendo os custos de construção de rede baixos?

Os mandatos regulatórios para colocalização de torres reduzem as despesas de capital em até 30%, liberando recursos para maior cobertura de 5G e rural.

Qual modelo de negócios está desafiando as assinaturas tradicionais?

As opções de microtransações e pay-per-view estão se expandindo a um CAGR de 5,94%, refletindo a demanda dos consumidores por controle granular dos gastos.

Página atualizada pela última vez em: