Tamanho e Participação do Mercado de Instrumentos Musicais da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

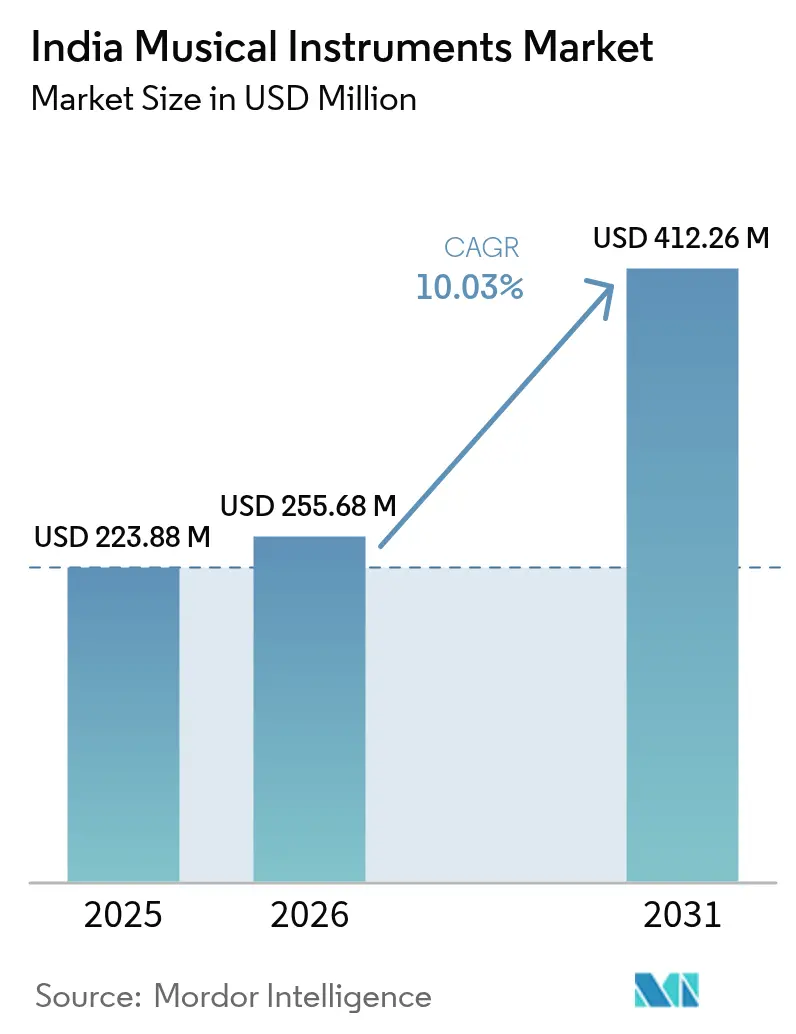

| Tamanho do mercado no ano base (2025) | 223.88 Milhões de dólares |

| Tamanho do Mercado (2026) | 255.68 Milhões de dólares |

| Tamanho do Mercado (2031) | 412.26 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Instrumentos Musicais da Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Instrumentos Musicais da Índia aumente de USD 223,88 milhões em 2025 para USD 255,68 milhões em 2026 e atinja USD 412,26 milhões até 2031, crescendo a um CAGR de 10,03% ao longo de 2026-2031. O crescimento repousa sobre o aumento da renda disponível nas cidades de segundo e terceiro nível, o apoio de políticas como o Kala Sanskriti Vikas Yojana, e a rápida adoção de plataformas digitais de aprendizado musical que direcionam músicos iniciantes para primeiras compras. Modelos eletrônicos compactos atraem moradores de apartamentos nas principais metrópoles, onde o espaço limita as alternativas acústicas, enquanto a isenção fiscal para 134 instrumentos tradicionais protege a demanda por tablas, sitares e veenas, apesar de um GST de 28% sobre a maioria dos dispositivos modernos. Empresas de tecnologia educacional musical integram links de vendas nos planos de aula, transformando salas de aula em canais de varejo escaláveis e ampliando o acesso para alunos sensíveis ao preço. A Política Nacional de Educação 2020 incorpora o treinamento artístico nos currículos básicos, incentivando as escolas a realizarem pedidos em volume que estabilizam a demanda mesmo quando os gastos discricionários diminuem. Os programas governamentais para artesãos, incluindo o PM Vishwakarma Yojana de INR 13.000 crore, adicionam uma rede de segurança de subsistência para os clusters artesanais, garantindo fornecimento estável de instrumentos feitos à mão.

Principais Conclusões do Relatório

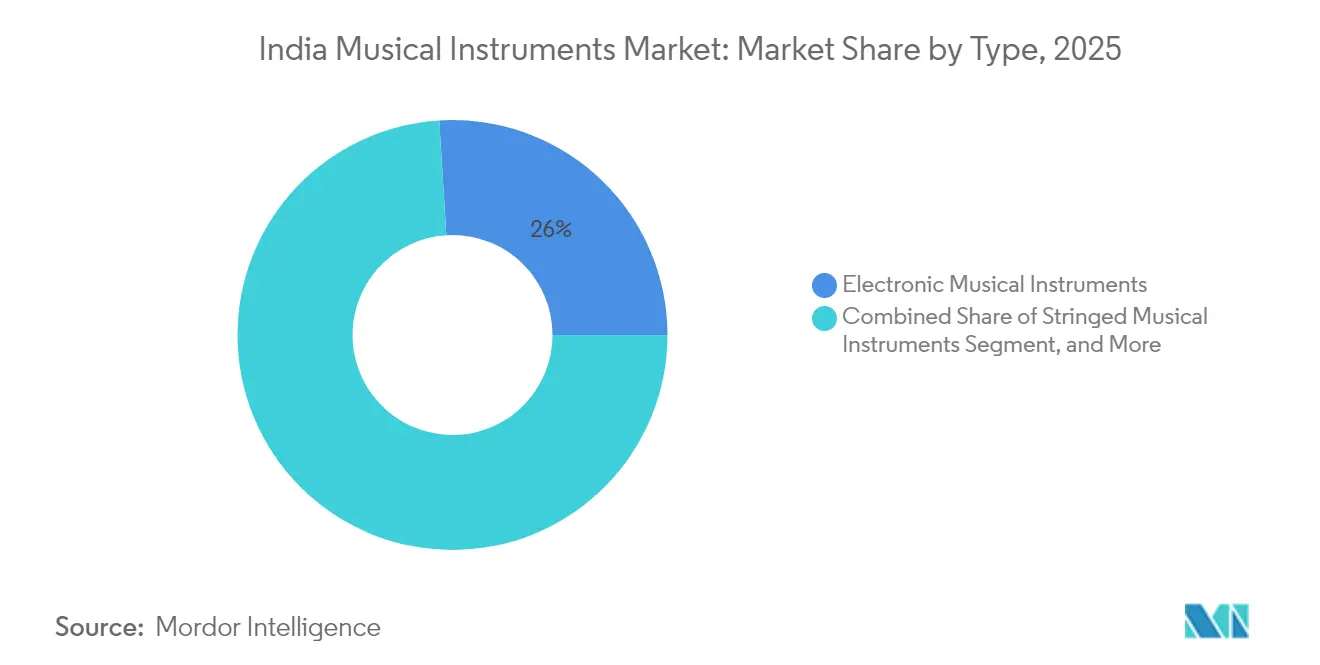

- Por tipo de produto, os instrumentos eletrônicos lideraram com 25,98% de participação na receita em 2025, enquanto o segmento Outros está projetado para crescer a um CAGR de 12,27% até 2031.

- Por canal de distribuição, o varejo offline capturou 78,35% da participação do mercado de instrumentos musicais da Índia em 2025, enquanto o varejo online avança a um CAGR de 11,17% até 2031.

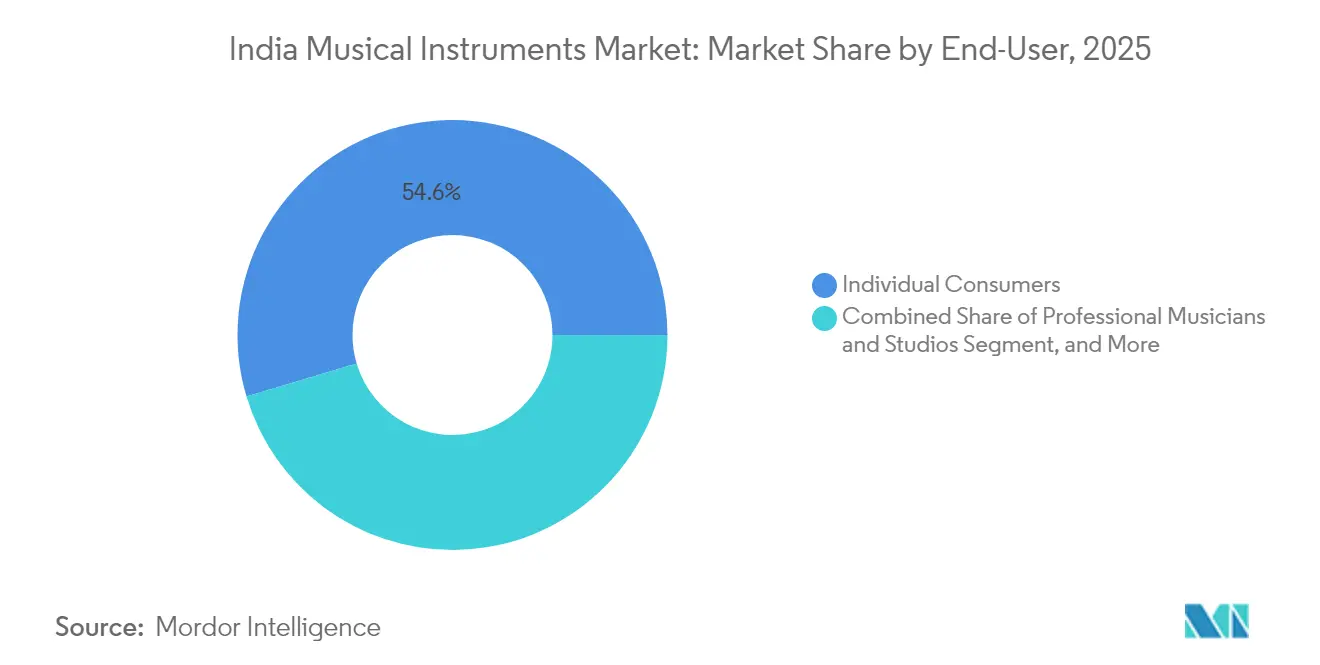

- Por usuário final, os consumidores individuais responderam por 54,62% da participação do tamanho do mercado de instrumentos musicais da Índia em 2025, mas as instituições educacionais estão previstas para expandir a um CAGR de 13,38% durante 2026–2031.

- Por faixa de preço, as unidades de nível de entrada com preço abaixo de ₹10.000 comandaram 45,92% da participação do tamanho do mercado de instrumentos musicais da Índia em 2025, enquanto o segmento premium acima de INR 50.000 está definido para crescer a um CAGR de 10,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Instrumentos Musicais da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível nas cidades de segundo e terceiro nível | +2.80% | Maharashtra, Karnataka, Tamil Nadu | Médio prazo (2-4 anos) |

| Proliferação da música independente e demanda liderada por plataformas de streaming por equipamentos de gravação | +2.10% | Mumbai, Delhi, Bangalore | Curto prazo (≤ 2 anos) |

| Subsídios do Governo pelo Kala Sanskriti Vikas Yojana para instrumentos clássicos | +1.50% | Em todo o país | Longo prazo (≥ 4 anos) |

| Crescimento das plataformas de tecnologia educacional musical impulsionando vendas de nível de entrada | +2.30% | Metrópoles expandindo para cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Surgimento de instrumentos digitais compactos para pequenas residências urbanas | +1.90% | Principais metrópoles | Médio prazo (2-4 anos) |

| Melhoria da infraestrutura de educação musical por meio da Política Nacional de Educação 2020 | +1.70% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível nas Cidades de Segundo e Terceiro Nível

Os ganhos de renda além das principais metrópoles elevam os gastos domésticos com atividades culturais, impulsionando os gastos discricionários anuais em Coimbatore, Nashik e Indore de forma marcante. Os pais veem as aulas de música como um caminho para o desenvolvimento holístico e o status social. À medida que novas escolas de música abrem nessas cidades, os varejistas relatam vendas intensas de teclados de nível de entrada e violões acústicos voltados para iniciantes. A preferência regional permanece distinta; os mercados do sul tendem para variedades clássicas de cordas, enquanto os clusters do norte optam por guitarras modernas e baterias. Os fabricantes respondem com linhas de produtos combinadas que unem predefinições tonais tradicionais com portabilidade digital, garantindo relevância em todos os segmentos culturais.

Proliferação da Música Independente e Demanda Liderada por Plataformas de Streaming por Equipamentos de Gravação

As plataformas de streaming financiam grandes volumes de conteúdo original, de modo que os estúdios domésticos tornaram-se comuns para criadores que compõem trilhas sonoras e jingles. Artistas independentes monetizam seu trabalho por meio do JioSaavn e do Gaana, impulsionando compras de interfaces de áudio, controladores MIDI e teclados compactos que integram bibliotecas de sons indianos. As marcas eletrônicas desfrutam de oportunidades de venda cruzada de fones de ouvido, microfones e amplificadores de prática, aprofundando os valores médios dos pedidos. A tendência favorece particularmente o mercado de instrumentos musicais da Índia, pois equipamentos de nível profissional agora são fornecidos em formatos menores que se encaixam em ambientes domésticos sem comprometer a fidelidade.

Subsídios do Governo pelo Kala Sanskriti Vikas Yojana para Instrumentos Clássicos

O financiamento central compensa os custos de tablas, sitares e veenas fornecidos a escolas e centros culturais, criando fluxos de volume garantidos para oficinas artesanais. [1]Agência de Informação à Imprensa, "REVISÃO DE FIM DE ANO – 2024," pib.gov.in Os contratos de aquisição estipulam qualidade certificada, ajudando a formalizar a produção artesanal e a estabilizar os meios de subsistência. As sessões de desenvolvimento de habilidades dentro do programa sustentam a transferência de conhecimento entre gerações, reduzindo a erosão do artesanato especializado em centros como Miraj. Com o tempo, espera-se que os pedidos institucionais confiáveis ancorem até um quinto das receitas do segmento tradicional dentro do mercado de instrumentos musicais da Índia.

Crescimento das Plataformas de Tecnologia Educacional Musical Impulsionando Vendas de Instrumentos de Nível de Entrada

Plataformas como FSM Buddy e Artium Academy incorporam carrinhos de compras nos painéis de aulas, incentivando os alunos a adquirir modelos recomendados com preço abaixo de ₹10.000. O feedback baseado em inteligência artificial encurta as curvas de aprendizado, encorajando atualizações contínuas para unidades de especificações mais elevadas. As escolas que adotam sistemas de gestão de aprendizado baseados em nuvem organizam aquisições em volume por meio dessas plataformas, comprimindo a jornada do comprador e reduzindo o risco de estoque para os fabricantes. O mercado de instrumentos musicais da Índia se beneficia assim de um ciclo virtuoso em que o acesso ao aprendizado impulsiona a demanda por hardware e a posse de hardware alimenta matrículas sustentadas em cursos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta alíquota de GST de 28% sobre instrumentos musicais acabados | -2.40% | Nacional | Curto prazo (≤ 2 anos) |

| Dominância de fabricantes não organizados de baixo custo comprimindo margens | -1.80% | Delhi, Mumbai, Kolkata | Médio prazo (2-4 anos) |

| Rede limitada de serviços pós-venda em mercados rurais | -1.20% | Índia rural e semiurbana | Longo prazo (≥ 4 anos) |

| Sensibilidade econômica às flutuações nos gastos discricionários | -1.50% | Cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Alíquota de GST de 28% sobre Instrumentos Musicais Acabados

Guitarras, pianos e teclados eletrônicos atraem uma das maiores alíquotas de GST, inflacionando os preços ao usuário final e reduzindo a adoção pela classe média. Os varejistas observam quedas de dois dígitos nas categorias de instrumentos ocidentais desde que a alíquota entrou em vigor. As matrículas em salas de aula que dependem desses instrumentos caem quando os pais adiam as compras, levando os professores a recomendar substitutos de menor custo ou a migrar para instrumentos indianos isentos de impostos. A distorção resultante incentiva importações no mercado cinza e práticas de subfaturamento que corroem a participação do comércio organizado dentro do mercado de instrumentos musicais da Índia.

Dominância de Fabricantes Não Organizados de Baixo Custo Comprimindo Margens

Oficinas familiares produzem tablas e dholaks a preços até 40% abaixo dos equivalentes de marcas estabelecidas, obrigando os players formais a reduzir margens ou sair de determinados subsegmentos. Embora a acessibilidade auxilie a penetração, a qualidade de construção inconsistente pode encurtar a vida útil do instrumento, desestimulando compras repetidas por canais formais. As empresas organizadas têm dificuldade em justificar os gastos com pesquisa e desenvolvimento quando a concorrência de preços permanece intensa, desacelerando a inovação em substitutos de madeira tonal ou melhorias ergonômicas. Com o tempo, a lacuna de qualidade ameaça diluir as perspectivas de exportação de equipamentos tradicionais fabricados na Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Instrumentos Eletrônicos Lideram a Transformação Digital

Os instrumentos eletrônicos responderam por 25,98% do mercado de instrumentos musicais da Índia em 2025. Os compradores urbanos valorizam teclados como o PSR-I500 da Yamaha, que abriga 40 vozes indianas e 50 acompanhamentos automáticos, permitindo que os alunos pratiquem tanto escalas de raga quanto bases pop em um único dispositivo. Os instrumentos acústicos de cordas, incluindo sitares e guitarras, mantêm apelo cultural, mas seu crescimento fica atrás dos modelos híbridos que incorporam motores de som digital em corpos de madeira. As vendas de percussão surfam em uma onda dupla proveniente dos exames clássicos de tabla e da demanda por baterias ocidentais entre bandas universitárias. Peças e acessórios constroem um fluxo de receita recorrente que frequentemente carrega margens brutas mais elevadas do que as unidades primárias. A categoria Outros se expande a um CAGR de 12,27%, destacando dispositivos modulares que mesclam loops eletrônicos com tons clássicos, um sinal de que o mercado de instrumentos musicais da Índia continua a fundir herança com expressão tecnológica.

A adoção eletrônica também se beneficia do controle fácil de volume, vital em apartamentos onde as normas de ruído restringem a prática acústica. Os fabricantes integram Bluetooth e tutoriais baseados em aplicativos, permitindo que os alunos registrem o progresso e compartilhem composições online. À medida que a cobertura 5G se amplia, as ferramentas de colaboração em tempo real provavelmente estenderão ainda mais a funcionalidade dos instrumentos, posicionando os eletrônicos como a plataforma para futuros complementos experienciais, como guias de dedilhado em realidade aumentada e correção de tom por inteligência artificial. O segmento serve assim como porta de entrada pela qual muitos usuários de primeira viagem entram no mercado de instrumentos musicais da Índia.

Por Canal de Distribuição: A Dominância do Varejo Offline Enfrenta a Disrupção Digital

O varejo offline detinha 78,35% da participação do mercado de instrumentos musicais da Índia em 2025. Os compradores de violinos, sitares e pianos de cauda insistem em sessões de teste para avaliar ressonância e ergonomia. Redes tradicionais como a Furtados combinam showrooms com tutores internos, criando centros de experiência que convertem visitantes curiosos em alunos comprometidos. Os especialistas em lojas físicas mantêm oficinas de serviço para afinação e reparos, um fator de confiança difícil de replicar online. Regionalmente, as cidades menores dependem de lojas locais versadas no repertório cultural que podem montar conjuntos de instrumentos personalizados para orquestras de templos ou festivais folclóricos.

O comércio eletrônico cresce a um CAGR de 11,17% à medida que as redes logísticas amadurecem. As plataformas disponibilizam demonstrações em 360 graus, avaliações de usuários e opções de financiamento, reduzindo o atrito na descoberta. A pandemia normalizou a compra remota de guitarras e teclados para estudantes, embora as vendas premium ainda se concentrem nas lojas. Os varejistas agora operam modelos híbridos: códigos QR nas lojas físicas vinculam a catálogos online estendidos, enquanto as plataformas online organizam zonas de experiência temporárias durante festivais culturais. Ao longo do período de previsão, a participação migra lenta, mas significativamente, para o digital, consolidando a distribuição omnicanal dentro do mercado de instrumentos musicais da Índia.

Por Usuário Final: Consumidores Individuais Impulsionam o Crescimento do Mercado

Os indivíduos representaram 54,62% da demanda em 2025, validando a democratização da produção musical doméstica. Vídeos tutoriais no YouTube e aplicativos de aprendizado freemium reduzem a barreira do conhecimento; guitarras de nível de entrada vendidas por menos de ₹5.000 incentivam a experimentação. Hobbyistas de fim de semana em Bengaluru e Pune formam círculos comunitários de jam que alimentam vendas boca a boca. A preferência doméstica varia por região: os amantes da música Carnática em Chennai compram veenas, enquanto os estudantes de Delhi gravitam em torno de ukuleles e pianos digitais. Os fabricantes adaptam as mensagens de marketing a esses grupos de estilo de vida, reforçando o ethos inclusivo que agora ancora o mercado de instrumentos musicais da Índia.

As instituições educacionais apresentam a perspectiva de crescimento mais rápida, a um CAGR de 13,38%, impulsionadas pelos mandatos da Política Nacional de Educação 2020. A Academia Subramaniam de Artes Cênicas oferece currículos completos, levando as escolas a padronizar kits de instrumentos e a comprar em volume de fornecedores selecionados. Os contratos de volume suavizam a receita para os players de marcas estabelecidas, e os acordos de manutenção pós-venda aprofundam ainda mais os relacionamentos com fornecedores. Músicos profissionais, estúdios de transmissão e organizações culturais completam a demanda, favorecendo coletivamente produtos de alta especificação que elevam o prestígio percebido da marca e inspiram compras aspiracionais entre os alunos.

Por Faixa de Preço: A Dominância do Nível de Entrada Reflete o Foco na Acessibilidade

Os modelos de nível de entrada abaixo de INR 10.000 (USD 116,84) capturaram 45,92% do tamanho do mercado de instrumentos musicais da Índia em 2025. Os pais conscientes dos custos selecionam teclados econômicos fornecidos com suportes dobráveis e códigos de aulas online, mantendo o gasto total dentro dos limites discricionários. Os fabricantes otimizam a lista de materiais por meio de fornecimento global, alcançando qualidade tonal aceitável para alunos do primeiro ano. Garantias estendidas e programas de recompra aliviam a ansiedade de atualização, suavizando a progressão para SKUs de faixa intermediária à medida que as habilidades avançam.

As unidades premium acima de INR 50.000 (USD 584,19) crescem a um CAGR de 10,95% à medida que os níveis de renda e os gostos exigentes aumentam nos centros urbanos. Pianistas de concerto e artistas de gravação exigem tampos de abeto europeu, captadores enrolados à mão ou arcos de fibra de carbono para desempenho consistente. As marcas importam linhas principais sob pedido de encomenda, oferecendo entrega personalizada e manutenção anual para justificar os preços. A faixa intermediária entre INR 10.000 (USD 116,84) e INR 50.000 (USD 584,19) atende aos aspirantes que necessitam de confiabilidade para exames graduados sem pagar os prêmios do nível superior. Essa estratificação permite que o mercado de instrumentos musicais da Índia atenda a diferentes perfis financeiros enquanto cultiva o valor vitalício por meio de jornadas de progressão.

Análise de Segmentos: Por Canal de Distribuição

A região ocidental, ancorada por Maharashtra e Gujarat, lidera o consumo, impulsionada pela indústria cinematográfica de Mumbai, que requer um fluxo constante de músicos de sessão e aluguéis de equipamentos de gravação. Miraj, no distrito de Sangli, permanece um hub artesanal vital para harmônios e sitares, embora os artesãos adotem roteadores CNC e madeiras secas em estufa para melhorar a consistência sem abrir mão do acabamento manual. A crescente prosperidade em Pune e Surat fomenta cenas musicais amadoras vibrantes que preenchem aulas noturnas e cafés de jam nos fins de semana.

Os estados do sul, como Karnataka e Tamil Nadu, exibem demanda equilibrada por itens essenciais da música Carnática, como mridangams, ao lado de teclados modernos usados na composição de trilhas sonoras de filmes independentes. A força de trabalho tecnológica de Bengaluru adota aulas online, impulsionando assinaturas em plataformas de tecnologia educacional que enviam kits iniciais às portas dos alunos. Os departamentos culturais estaduais alocam subsídios para festivais de música clássica, sustentando indiretamente aluguéis e vendas de instrumentos. Os conservatórios de Chennai encomendam violinos e veenas em volume a cada ciclo acadêmico, reforçando os canais institucionais dentro do mercado de instrumentos musicais da Índia.

Os mercados do norte centrados em Delhi-NCR favorecem guitarras contemporâneas, baterias e monitores de estúdio, refletindo uma cultura vibrante de bandas independentes e um denso cluster de agências de publicidade que produzem jingles. A proximidade da infraestrutura de carga aérea apoia importações diretas de marcas americanas e japonesas, enquanto luthiers locais oferecem sitares sob medida com pontes reforçadas com fibra para maestros em turnê. O leste da Índia, especialmente Bengala Ocidental, mantém forte demanda patrimonial por instrumentos clássicos, apesar do menor poder de compra geral. A crescente urbanização em Kolkata aumenta o apetite por teclados eletrônicos que podem alternar entre acordes ocidentais e predefinições de Rabindra Sangeet. Coletivamente, os mosaicos regionais garantem que o mercado de instrumentos musicais da Índia evolua por meio de diversas lentes culturais, em vez de uma única tendência homogênea.

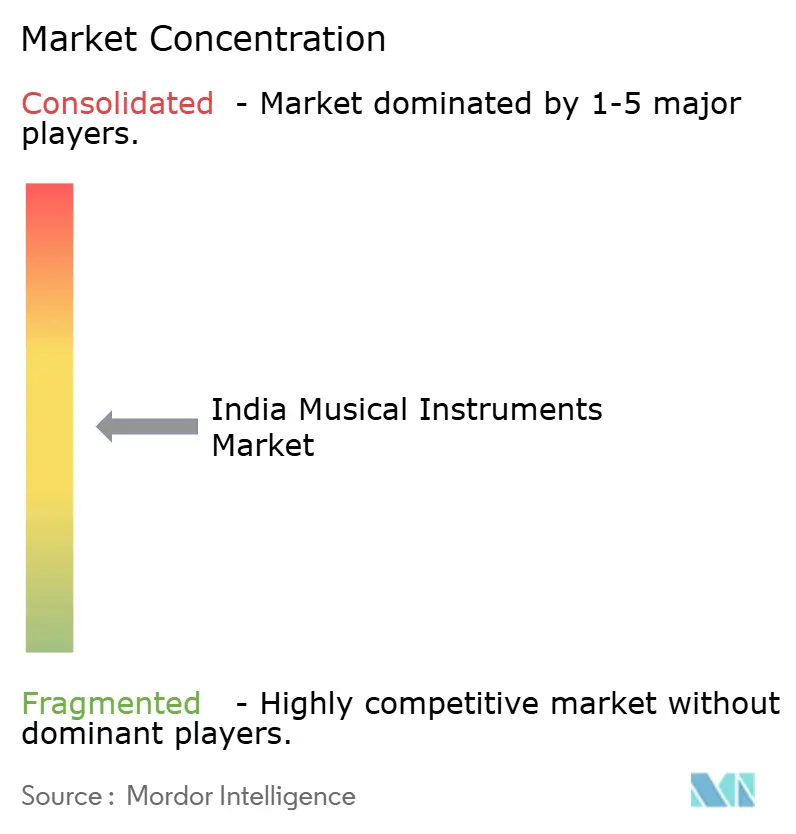

Cenário Competitivo

O mercado de instrumentos musicais da Índia é moderadamente fragmentado. Os nomes globais Yamaha, Casio e Roland dominam as categorias de eletrônicos e teclados em virtude de pipelines globais de pesquisa e desenvolvimento e cadeias de suprimentos confiáveis. A Yamaha localiza bibliotecas de conteúdo, adicionando ritmos de tabla e predefinições de escala Hindustani à sua série PSR, enquanto monta modelos selecionados localmente para mitigar os custos alfandegários. A Roland abriu lojas principais em Mumbai e Delhi em 2025 para demonstrar suas mais recentes linhas de baterias digitais e pianos, visando um engajamento mais profundo com usuários profissionais.

Os players domésticos operam em amplos corredores de preços. A Kadence fornece ukuleles de sua unidade em Bengaluru e sinalizou planos para fabricar instrumentos de cordas clássicos para atender aos pedidos das escolas. A Radel Electronics mantém um nicho em tanpuras eletrônicas e caixas de sruti valorizadas por vocalistas clássicos. A Givson e a Bhargava mantêm propostas de valor em guitarras e harmônios de nível de entrada. Oficinas artesanais informais em Kolkata e Miraj fornecem tablas e sitares acessíveis, mantendo a participação organizada abaixo da metade nesses subsegmentos. A concorrência depende cada vez mais do jogo de ecossistema: a plataforma FSM Buddy da Furtados vincula vendas de instrumentos, financiamento e currículo; a Casio faz parceria com marketplaces online para promoções de pacotes incluindo fones de ouvido e vouchers de aulas.

Fusões e aquisições sugerem uma consolidação crescente. A aquisição da Marshall pelo HongShan Capital Group, embora de escopo global, deve apoiar a expansão do varejo digital na Índia após 2025. [3]Editores da AudioXpress, "Morel estabelece unidade de fabricação na Índia," audioxpress.com A joint venture da Morel com o Supreme Group sinaliza integração vertical na fabricação local de drivers para áudio de alta fidelidade e automotivo. À medida que os players organizados expandem centros de serviço e opções de financiamento, sua participação combinada está projetada para aumentar gradualmente, mas ainda há espaço significativo para clusters artesanais que se diferenciam pela autenticidade tonal, garantindo uma concorrência vibrante em todos os pontos de preço.

Líderes do Setor de Instrumentos Musicais da Índia

-

Yamaha Corporation

-

Kawai Musical Instruments Mfg Co. Ltd

-

Roland Corporation

-

Cor-Tek Corporation

-

Fender Musical Instruments Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Roland Corporation expandiu sua presença na Índia abrindo lojas principais em Mumbai e Delhi.

- Fevereiro de 2025: A Ram Ratna Wires aprovou novas instalações em Rajasthan e Silvassa que fornecerão enrolamentos de cobre usados na fabricação de alto-falantes e captadores.

- Janeiro de 2025: O Marshall Group concluiu sua aquisição de EUR 1,1 bilhão (USD 1,29 bilhão) pelo HongShan Capital Group, ampliando a capacidade de distribuição digital.

- Dezembro de 2024: A Yamaha Corporation lançou seu Projeto Escolar na Índia para ampliar o letramento em instrumentos musicais entre alunos de escolas públicas.

Escopo do Relatório do Mercado de Instrumentos Musicais da Índia

O mercado é definido pela receita gerada com a venda de vários tipos de instrumentos musicais oferecidos por diferentes players do mercado em toda a Índia. As tendências do mercado são avaliadas por meio da análise dos investimentos realizados em inovação de produtos, diversificação e expansão. Além disso, os avanços tecnológicos incentivaram a produção e o desenvolvimento de uma ampla gama de versões aprimoradas de instrumentos musicais, o que é crucial para determinar o crescimento do mercado estudado.

O mercado indiano de instrumentos musicais é segmentado por tipo (instrumentos musicais eletrônicos, instrumentos musicais de cordas, instrumentos de sopro, pianos acústicos e instrumentos de teclado de cordas, instrumentos de percussão e outros instrumentos musicais (peças e acessórios)) e canal de distribuição (online e offline). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Instrumentos Musicais Eletrônicos |

| Instrumentos Musicais de Cordas |

| Instrumentos de Sopro |

| Instrumentos de Percussão |

| Instrumentos de Teclado e Piano |

| Peças e Acessórios |

| Outros |

| Varejo Online |

| Varejo Offline |

| Consumidores Individuais (Hobbyistas) |

| Músicos Profissionais e Estúdios |

| Instituições Educacionais |

| Organizações Religiosas e Culturais |

| Nível de Entrada (< 10 k) |

| Intermediário (10 k - 50 k) |

| Premium (> 50 k) |

| Por Tipo | Instrumentos Musicais Eletrônicos |

| Instrumentos Musicais de Cordas | |

| Instrumentos de Sopro | |

| Instrumentos de Percussão | |

| Instrumentos de Teclado e Piano | |

| Peças e Acessórios | |

| Outros | |

| Por Canal de Distribuição | Varejo Online |

| Varejo Offline | |

| Por Usuário Final | Consumidores Individuais (Hobbyistas) |

| Músicos Profissionais e Estúdios | |

| Instituições Educacionais | |

| Organizações Religiosas e Culturais | |

| Por Faixa de Preço | Nível de Entrada (< 10 k) |

| Intermediário (10 k - 50 k) | |

| Premium (> 50 k) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de instrumentos musicais da Índia?

O mercado foi avaliado em USD 255,68 milhões em 2026 e está projetado para atingir USD 412,26 milhões até 2031 com base em um CAGR de 10,03%.

Qual segmento de produto detém a maior participação?

Os instrumentos eletrônicos respondem por 25,98% das vendas, impulsionados por designs que economizam espaço e se adaptam aos estilos de vida urbanos.

Como o GST afeta os preços dos instrumentos?

Um GST de 28% sobre a maioria dos instrumentos modernos eleva os preços no varejo, enquanto 134 modelos tradicionais permanecem isentos, criando diferenciais de preço consideráveis que influenciam as decisões de compra.

Por que as instituições educacionais são um usuário final de alto crescimento?

A Política Nacional de Educação 2020 determina a integração das artes, e programas estruturados como os da Academia Subramaniam de Artes Cênicas levam as escolas a adquirir instrumentos em volume, resultando em um CAGR de 13,38% para este segmento.

Qual é o papel das plataformas digitais na expansão do mercado?

Os aplicativos de tecnologia educacional musical integram links de compras e aulas personalizadas, estimulando compras de nível de entrada e ampliando o alcance para cidades de segundo nível onde os centros de treinamento físico são escassos.

Quais regiões estão emergindo como novos polos de crescimento?

Cidades de segundo e terceiro nível, como Coimbatore, Nashik e Indore, mostram demanda acelerada devido ao aumento da renda e às crescentes aspirações culturais.

Página atualizada pela última vez em: