Tamanho e Participação do Mercado de Peças Compostas para Interiores de Cabines de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Peças Compostas para Interiores de Cabines de Aeronaves por Mordor Intelligence

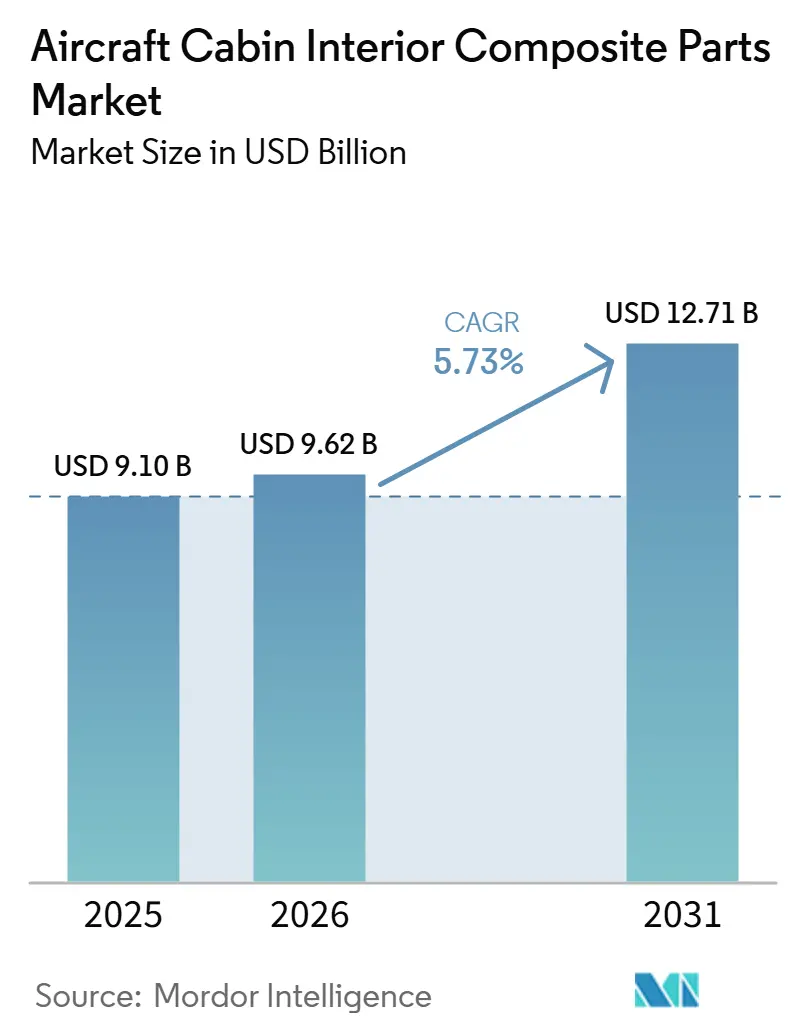

O tamanho do mercado de partes compostas para interior de cabine de aeronaves deve crescer de USD 9,10 bilhões em 2025 para USD 9,62 bilhões em 2026 e está previsto para atingir USD 12,71 bilhões até 2031, a uma CAGR de 5,73% no período de 2026-2031. O crescimento depende do aumento da produção de aeronaves de corredor único, da manutenção de programas de retrofit de aeronaves de fuselagem estreita e da expansão do uso de polímeros reforados com fibra de carbono e termoplásticos de alto desempenho, que reduzem o peso da cabine em 15-25% e resultam em uma redução de 3-5% no consumo de combustível por hora de voo. Os fornecedores que controlam tanto a produção de prepreg quanto a fabricação de peças estão posicionados para ampliar as margens à medida que o excesso de capacidade de fibra de carbono chinesa mantém os preços das matérias-primas sob controle. Equipamentos de colocação automatizada de fibras que reduzem o tempo de processamento de painéis em até oito vezes, iniciativas de carbono reciclado com meta de 20-30% de fibra recuperada até 2030 e regulamentações mais rígidas de fogo-fumaça-toxicidade (FST) que favorecem matrizes fenólicas e termoplásticas completam os principais impulsionadores da demanda. Em meio a essas dinâmicas, os gargalos na cadeia de suprimentos, particularmente a escassez de programadores de AFP e técnicos de soldagem termoplástica, continuam a restringir a capacidade e a prolongar os prazos de entrega na América do Norte e na Europa.

Principais Conclusões do Relatório

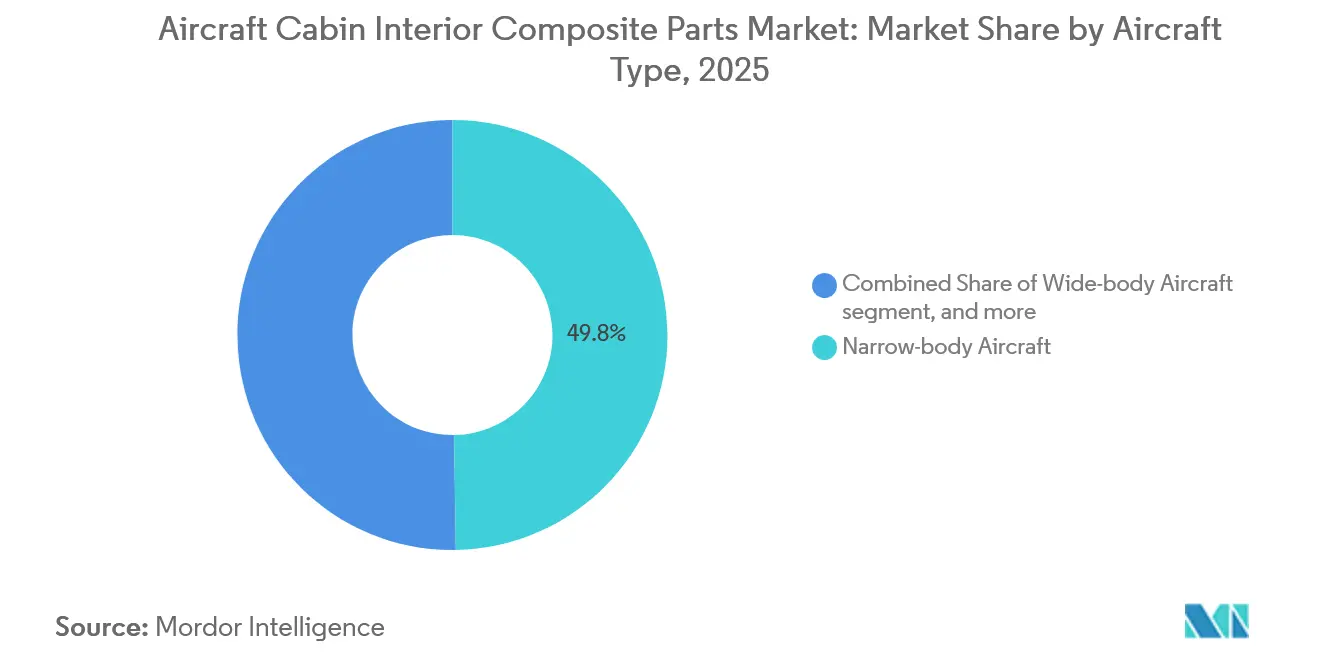

- Por tipo de aeronave, as plataformas de fuselagem estreita lideraram com uma participação de 49,75% no mercado de peças compostas para interior de cabine de aeronaves em 2025, enquanto os jatos executivos têm previsão de registrar um CAGR de 6,75% até 2031.

- Por componente, as estruturas de assentos responderam por 30,20% da receita em 2025, ao passo que os compartimentos de bagagem de mão superiores têm projeção de expansão a um CAGR de 7,55% até 2031.

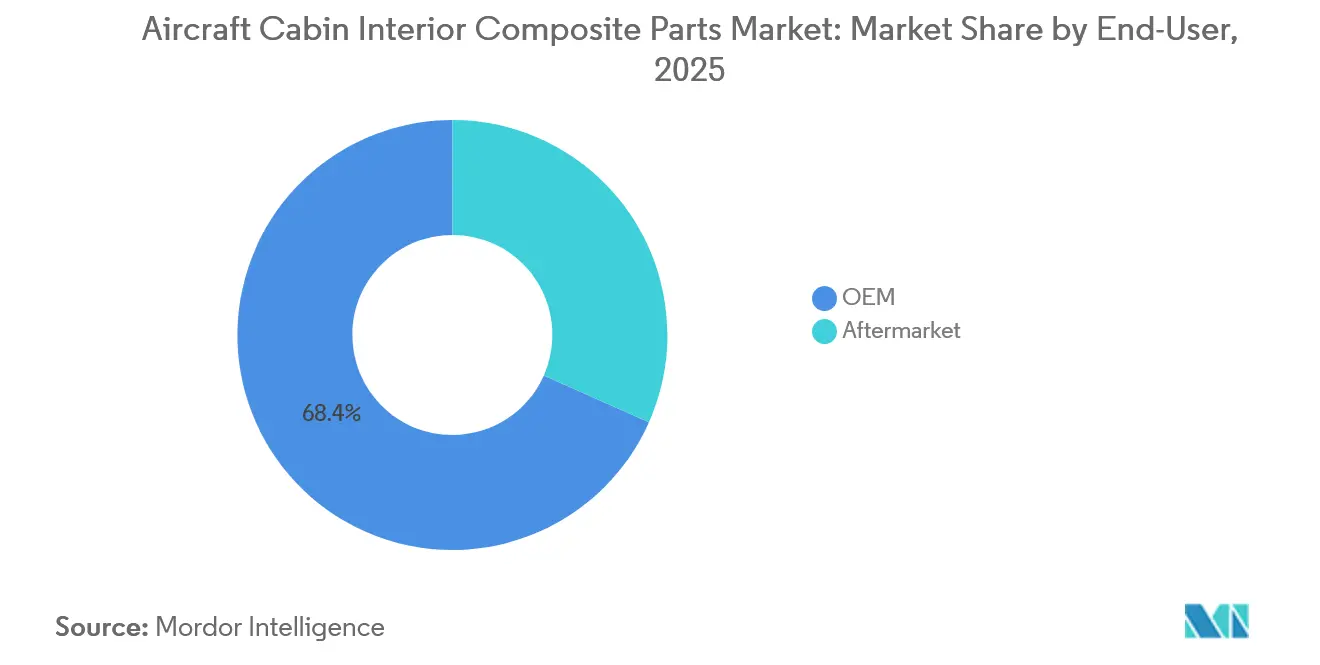

- Por usuário final, os canais OEM responderam por 68,35% das remessas em 2025; no entanto, o mercado de reposição tem projeção de crescimento a um CAGR de 7,32% até 2031, à medida que as frotas de fuselagem larga atingem sua idade de retrofit.

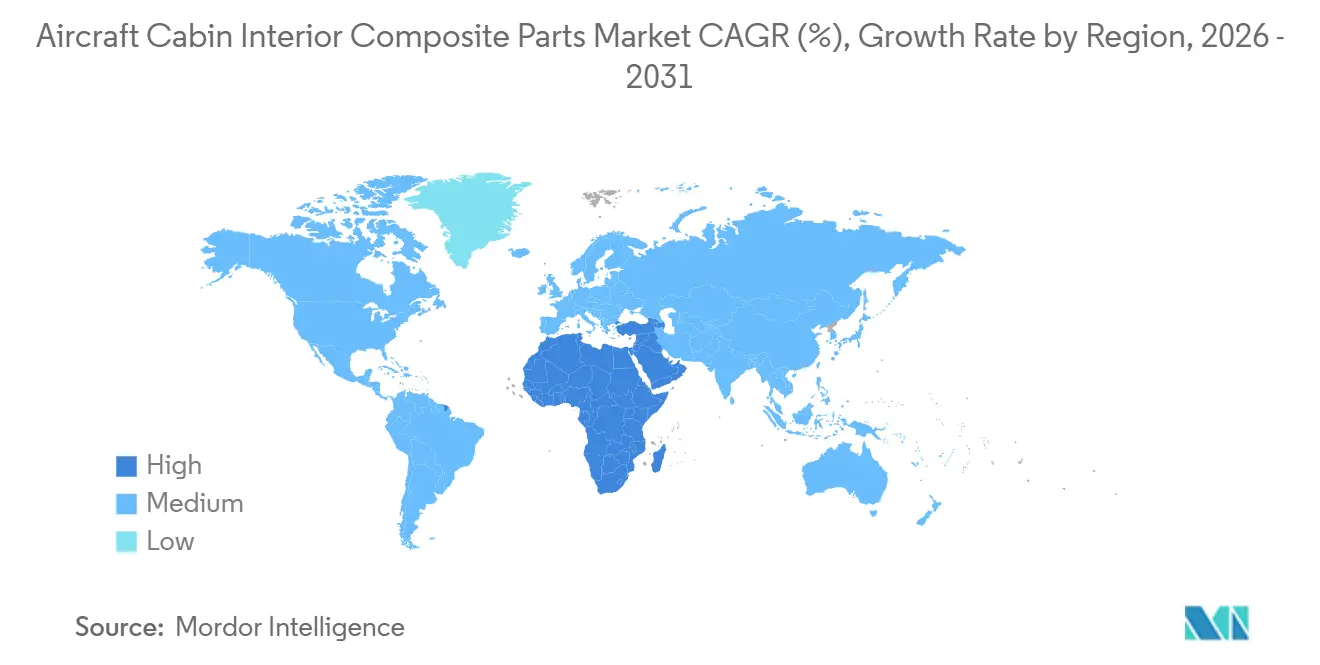

- Por geografia, a região da Ásia-Pacífico respondeu por 35,45% da demanda em 2025; a região do Oriente Médio e África tem previsão de crescimento de 7,10% de 2026 a 2031, impulsionada pelas entregas do B777X e pelos investimentos no âmbito da Visão 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Peças Compostas para Interiores de Cabines de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção de aeronaves de corredor único (A320neo/B737 MAX) | +1.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Colocação automatizada de fibras (AFP) reduzindo drasticamente o tempo de ciclo de painéis | +1.2% | América do Norte, Europa, Ásia-Pacífico em expansão | Curto prazo (≤ 2 anos) |

| Demanda das companhias aéreas por cabines leves para reduzir o consumo de combustível | +1.5% | Global, mais forte na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Regulamentações FST (fogo-fumaça-toxicidade) mais rígidas | +0.9% | Global, liderado pela EASA e pela FAA | Médio prazo (2-4 anos) |

| Programas de carbono reciclado em ciclo fechado para painéis laterais | +0.6% | Europa, América do Norte, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demonstradores hidrogênio-elétricos que exigem cabines preparadas para criogenia | +0.4% | Europa com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Produção de Aeronaves de Corredor Único Impulsiona a Demanda por Painéis Compostos

A Airbus pretende construir 75 unidades do A320neo por mês até 2027, enquanto a Boeing está restaurando a produção do B737 MAX aos níveis anteriores à paralisação, elevando a demanda por conjuntos de paredes laterais compostas, revestimentos de teto e módulos de galeria.[1]Fonte: Airbus, "Família A320," AIRBUS.COM Uma cabine de fuselagem estreita consome de 120 a 150 metros quadrados de superfície composta, e cada aumento na taxa de produção aperta o fornecimento de pré-impregnados de grau aeroespacial, forçando os OEMs a qualificar fabricantes adicionais de painéis de Nível 2. Os fornecedores respondem expandindo a capacidade de colocação automatizada de fibras; a Spirit AeroSystems aumentou a produção em 30% em sua fábrica de Belfast em 2025 para acompanhar as entregas de fuselagem do A220.[2]Fonte: Spirit AeroSystems, "Capacidades de Fabricação de Compósitos," SPIRITAERO.COM Volumes maiores amplificam a pressão de redução de custos, obrigando os fabricantes a automatizar o processo de laminação e explorar fibras recicladas para sustentar as margens.

A Colocação Automatizada de Fibras Reduz Drasticamente o Tempo de Ciclo e Viabiliza a Complexidade

A plataforma AFP 4.0 da Electroimpact atingiu taxas de laminação de 50,8 metros por minuto em 2025, reduzindo os tempos de ciclo de paredes laterais de 8 horas para menos de 90 minutos e possibilitando a cura no mesmo turno.[3]Fonte: Electroimpact, "Sistemas de Colocação Automatizada de Fibras," ELECTROIMPACT.COM O ganho de produtividade resultante de quatro a oito vezes apoia propostas lucrativas em peças complexas, como conchas de lavatório com contornos, que anteriormente eram laminadas manualmente. O contrato de compartimentos de bagagem Airspace XL da FACC utiliza a colocação automatizada de fibras para manter tolerâncias dimensionais dentro de ±0,5 mm em extensões de dois metros, precisão que os métodos manuais não conseguem igualar. Embora a adoção tenha começado na América do Norte e na Europa, onde os custos de mão de obra superam USD 40 por hora, projetos premiados de AFP termoplástico no Japão mostram que a região Ásia-Pacífico está fechando a lacuna de automação.

A Demanda das Companhias Aéreas por Cabines Leves se Intensifica em Meio ao Aumento dos Custos do Combustível de Aviação Sustentável

Uma estrutura composta do A350 economiza 20 toneladas em comparação com alternativas metálicas e reduz o consumo de combustível em 20-25% por hora de voo. Com o combustível de aviação sustentável custando de duas a três vezes mais do que o Jet A-1 convencional, as companhias aéreas priorizam a redução do peso da cabine para defender suas margens. O retrofit planejado pela Emirates em agosto de 2026, abrangendo 60 A380s e 51 B777s, reduzirá o peso em 300 kg por aeronave com a instalação de assentos compostos de classe econômica premium e módulos de galley. Cada quilograma eliminado evita aproximadamente 3.000 kg de CO2 ao longo de uma vida útil de 12 anos, alinhando-se às metas de conformidade com o EU ETS. Os assentos de aeronaves com estrutura composta, que já representavam 30,20% do mix de componentes em 2025, beneficiam-se das estruturas de assentos em fibra de carbono 2-3 kg mais leves da Safran e da nova fábrica do fornecedor em Dubai, com previsão de início de operação em 2027.

Programas de Carbono Reciclado em Circuito Fechado Ganham Impulso em Aplicações de Paredes Laterais

A Boeing, a Airbus e a MCAM comprometeram-se em 2025 a recuperar resíduos de produção e painéis ao fim da vida útil por meio de rotas de pirólise e mecânicas, com meta de 20 a 30% de conteúdo reciclado até 2030. A fibra pirolisada retém até 95% de sua resistência à tração, tornando-a adequada para carrinhos de galeria e divisórias de lavatório. Em contrapartida, a fibra reciclada mecanicamente serve como material para peças de Classe D moldadas por compressão. A FACC demonstrou que painéis com 25% de carbono reciclado atendem aos requisitos de inflamabilidade da FAA e custam 15 a 20% menos do que as alternativas de fibra virgem, atraindo o interesse do mercado de pós-venda. A legislação europeia de economia circular incentiva a adoção, apesar das orientações pendentes da FAA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos compósitos de grau aeroespacial | −0.9% | Global, agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Longos ciclos de certificação e qualificação | −0.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Volatilidade da política química da UE perturbando o fornecimento de epóxi/fenólico | −0.5% | Europa com efeitos globais em cascata | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em AFP e soldagem termoplástica | −0.6% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Custo dos Compósitos de Grau Aeroespacial Restringe os Segmentos Sensíveis ao Preço

Os pré-impregnados fenólicos da Hexcel são listados a USD 80 a 120 por kg, em comparação com USD 25 a 35 por kg para pré-impregnados de epóxi padrão, uma diferença que desencoraja as companhias aéreas regionais que operam ATR 72-600s ou Embraer E2s de adotar compósitos, apesar de uma penalidade de peso de 10 a 15%. O excesso de capacidade na China levou os preços da fibra de grau T700 a USD 28 por kg em 2025, mas os fabricantes de aeronaves ocidentais hesitam em qualificar fábricas de baixo custo devido a preocupações com rastreabilidade. O consequente obstáculo de custo limita a penetração em aeronaves de nível inferior, reduzindo a CAGR prevista em 0,9 pontos percentuais.

Os Longos Ciclos de Certificação e Qualificação Atrasam o Tempo de Entrada no Mercado

A qualificação de um novo painel composto requer de 18 a 36 meses de testes de fogo, fumaça, toxicidade e mecânicos, e cada ajuste de material aciona um novo ciclo completo de testes sob as orientações atualizadas de retrofit da IATA de 2025. O certificado de tipo suplementar do A320 para espaço de bagagem da FACC, aprovado em 2024, ainda exigiu 14 meses apesar do uso de materiais pré-qualificados, ilustrando o ônus de tempo e custo. Fabricantes menores frequentemente terceirizam os testes, adicionando USD 50.000 a 150.000 por variante, o que desencoraja a inovação incremental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Fuselagens Estreitas Impulsionam o Volume, Jatos Executivos Lideram o Crescimento

A participação do mercado de peças compostas para interiores de cabines de aeronaves para programas de fuselagem estreita é de 49,75% em 2025 e está pronta para expandir de forma constante à medida que a Airbus tem como meta 75 unidades do A320neo por mês. Cada cabine de corredor único consome até 150 metros quadrados de paredes laterais compostas, painéis de teto e compartimentos, de modo que o aumento incremental da produção adiciona milhares de metros quadrados de demanda anual. As aeronaves de fuselagem larga utilizam mais compósitos por estrutura, mas avançam em taxas de construção mais lentas. As entregas do A350 totalizaram 90 unidades em 2025, enquanto a entrada em serviço do B777X foi adiada para 2026, resultando em volume limitado no curto prazo.

Os jatos executivos têm previsão de crescer a uma CAGR de 6,75% até 2031, superando todas as outras categorias, à medida que modelos de ultralongo alcance como o Global 8000 e o G700 dependem de materiais compostos para atingir mais de 7.500 milhas náuticas. Os altos orçamentos de personalização de cabines de USD 5.000 a 8.000 por metro quadrado permitem que fornecedores como Bucher e EnCore recuperem investimentos em AFP e soldagem termoplástica, apesar dos menores volumes unitários. Os programas de propriedade fracionada, que fazem grandes pedidos plurianuais, sustentam ainda mais a demanda, elevando a contribuição do segmento para o crescimento geral.

Por Tipo de Componente: Assentos Dominam o Valor, Compartimentos de Bagagem Crescem Mais Rapidamente

As estruturas de assentos representaram 30,20% da receita de 2025, lideradas pelas estruturas em fibra de carbono da Safran, que economizam 2 a 3 kg por unidade, e pelas bandejas compostas da RECARO, que passam no teste de 16g. As companhias aéreas preferem assentos mais leves para compensar os maiores custos do combustível de aviação sustentável e para aumentar o número de assentos sem ultrapassar os limites de peso, de modo que os assentos permanecem o maior conjunto de valor.

Os compartimentos de bagagem de mão têm projeção de crescer a uma CAGR de 7,55%, a linha de componentes de crescimento mais rápido, à medida que as companhias aéreas retrofitam designs de compartimentos giratórios que aumentam a capacidade de bagagem em 40 a 67% sem adicionar peso estrutural. A decisão da Emirates em 2026 de instalar compartimentos compostos em 60 A380s ressalta seu apetite por retrofit, com retornos vinculados a rotatividades mais rápidas e menores taxas de despacho de bagagem no portão. Painéis de piso e teto, galerias, lavatórios e paredes laterais compartilham o valor restante e acompanham a produção de aeronaves em vez dos ciclos de retrofit.

Por Usuário Final: OEMs Retêm a Maioria, Pós-Venda Acelera

Os canais OEM capturaram 68,35% das remessas de 2025, à medida que a Airbus, a Boeing e a COMAC integraram painéis compostos em fluxos de montagem final em sequência, minimizando o risco de interrupção. Os fornecedores atendem às metas anuais de redução de custos enquanto obtêm volumes previsíveis e contratos de longo prazo.

A demanda do mercado de pós-venda crescerá a uma CAGR de 7,32% até 2031, sustentada por quase 390 A350s que atingirão o gatilho de retrofit de oito anos até 2028 e instalações em larga escala de classe econômica premium nas frotas da Emirates, Lufthansa e Delta. Margens mais altas de 15 a 20% em relação ao fornecimento OEM atraem novos entrantes, e os certificados de tipo suplementar para compartimentos giratórios compostos que podem ser instalados em menos de nove horas destacam o rápido retorno do segmento e os menores obstáculos de certificação.

Análise Geográfica

A Ásia-Pacífico representou 35,45% da demanda de 2025, à medida que o C919 da COMAC aumentou para 50 unidades, a Air India e a IndiGo fizeram pedidos recordes de fuselagem estreita e os custos de mão de obra regionais apoiaram a fabricação de compósitos competitiva em termos de custo. A aquisição da Iacobucci pela JAMCO em dezembro de 2025 expandiu sua presença em galerias e ressaltou o avanço dos fornecedores japoneses no mercado de pós-venda europeu. A avaliação da Safran de uma instalação de painéis em Hyderabad sinaliza uma localização mais ampla à medida que o trabalho de retrofit indiano aumenta.

O Oriente Médio e a África devem ser a região de crescimento mais rápido, com uma CAGR de 7,10% até 2031, à medida que a Emirates incorpora aeronaves B777X, a Qatar Airways recebe A350s e a Arábia Saudita investe em projetos de aviação da Visão 2030. A futura fábrica de assentos de 25.000 metros quadrados da Safran em Dubai, prevista para 2027, exemplifica os movimentos para encurtar as linhas de fornecimento e reduzir os trajetos logísticos de 8 a 12 semanas. O contrato de 2025 da Denel Aerostructures para construir paredes laterais do A350 ilustra a diversificação da defesa para interiores compostos civis.

A América do Norte e a Europa detinham conjuntamente pouco mais da metade da demanda global em 2025, ancoradas pelo polo de Seattle da Boeing, pelas linhas de Hamburgo e Toulouse da Airbus e por uma densa rede de fornecedores de Nível 1, incluindo Spirit AeroSystems, Diehl e Triumph. O aumento dos custos de mão de obra e as regras químicas REACH estão empurrando os fabricantes em direção à automação AFP e às matrizes termoplásticas, mas a proximidade com os fabricantes de aeronaves e a profunda expertise em engenharia sustentam uma vantagem competitiva para monumentos complexos de alta margem e interiores de jatos executivos.

Cenário Competitivo

O mercado é moderadamente concentrado. Os principais participantes do mercado combinam processos de design específicos para o cliente com expertise em estruturas compostas, engenharia de valor e automação de design para desenvolver componentes compostos de cabines de aeronaves de próxima geração com boa relação custo-benefício. A aquisição da Iacobucci pela JAMCO em dezembro de 2025 expandiu sua presença no mercado europeu de sistemas de galeria de retrofit.

A inovação tecnológica desempenha um papel crítico na diferenciação dos líderes de mercado. A tecnologia AFP 4.0 da Electroimpact atinge uma taxa de laminação de 50,8 m/min, permitindo que os fabricantes façam propostas competitivas em contratos de alto volume para aeronaves A320 e B737. O contrato de compartimentos Airspace XL da FACC no valor de EUR 500 milhões (USD 589,11 milhões) destaca a complexidade alcançável com a tecnologia AFP, que suporta preços premium. A tecnologia de soldagem termoplástica de CFRP da JAMCO, que reduz a contagem de peças em até 30%, é particularmente atraente para monumentos de aeronaves de fuselagem larga e ajuda a abordar preocupações de custo em meio a atrasos no programa B777X.

As oportunidades de crescimento futuro residem na capacidade de certificar paredes laterais de carbono reciclado, lavatórios termoplásticos que podem ser soldados em menos de 10 minutos e revestimentos preparados para criogenia para aeronaves movidas a hidrogênio. Os produtores chineses de fibra Zhongfu Shenying e Hengshen estão buscando qualificação aeroespacial oferecendo descontos de preço de 20 a 30%. No entanto, preocupações com rastreabilidade levaram os OEMs ocidentais a adotar uma abordagem cautelosa, desacelerando a penetração desses fornecedores no mercado.

Líderes do Setor de Peças Compostas para Interiores de Cabines de Aeronaves

RTX Corporation

FACC AG

Diehl Stiftung & Co. KG

AVIC Cabin Systems (UK) Limited

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Vietjet e a AVIC Cabin Systems firmaram um acordo de cooperação detalhado com foco em interiores de aeronaves e suporte à aviação. Esta colaboração representa um movimento estratégico fundamental para ambas as entidades, coincidindo com o aprofundamento dos laços industriais e tecnológicos entre o Vietnã e a China.

- Setembro de 2025: A Axiscades Technologies Limited anunciou sua entrada no mercado de interiores de cabine de aeronaves com dois contratos no valor de USD 1,20 milhão. Esta expansão estratégica para design de cabine, retrofit e soluções técnicas destaca a crescente demanda por sistemas de interiores avançados. O movimento está posicionado para impulsionar o mercado de partes compostas para cabine, impulsionado pelas crescentes necessidades de modernização e pelo foco da indústria aeroespacial em materiais leves e duráveis para melhorar a eficiência operacional e a experiência dos passageiros.

- Maio de 2024: A Collins Aerospace (RTX Corporation) apresentou seu assento de cabine principal Helix na Aircraft Interiors Expo em Hamburgo, Alemanha. A construção leve do assento, obtida com materiais compostos avançados, apoia metas de eficiência de combustível e sustentabilidade, ao mesmo tempo em que melhora o conforto dos passageiros. Espera-se que este desenvolvimento impulsione significativamente a demanda por partes compostas para cabine, à medida que as companhias aéreas adotam cada vez mais soluções inovadoras para otimizar a eficiência operacional e alinhar-se aos requisitos ambientais e regulatórios.

Escopo do Relatório Global do Mercado de Peças Compostas para Interiores de Cabines de Aeronaves

O mercado de peças compostas para interiores de cabines de aeronaves compreende vários participantes que oferecem um ou mais dos seguintes componentes de cabines de aeronaves: painéis de piso, parede lateral e teto; painéis de lavatório; compartimentos de bagagem de mão; painéis de encosto de assento; dutos; e outros.

O escopo do estudo não inclui aeronaves militares ou de aviação geral, exceto jatos executivos. As estimativas de mercado abrangem tanto os aspectos de instalação em linha quanto de retrofit do mercado de peças compostas para interiores de cabines de aeronaves. Os principais participantes do mercado foram selecionados com base em sua associação com programas de aeronaves comerciais de produção ativa proeminentes.

O mercado de peças compostas para interiores de cabines de aeronaves é segmentado por tipo de aeronave, tipo de componente, usuário final e geografia. Por tipo de aeronave, o mercado é segmentado em aeronaves de fuselagem estreita, aeronaves de fuselagem larga, jatos regionais e jatos executivos. Por tipo de componente, o mercado é segmentado em painéis de piso e teto, paredes laterais e revestimentos internos, estruturas de assentos, galerias e lavatórios, compartimentos de bagagem de mão e outros componentes de interior. Por usuário final, o mercado é segmentado em OEM e pós-venda. O relatório também abrange os tamanhos de mercado e previsões para o mercado de peças compostas para interiores de cabines de aeronaves nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga |

| Jatos Regionais |

| Jatos Executivos |

| Painéis de Piso e Teto |

| Paredes Laterais e Revestimentos |

| Estruturas de Assentos |

| Galerias e Lavatórios |

| Compartimentos de Bagagem de Mão |

| Outros Componentes de Interior |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Aeronave | Aeronave de Fuselagem Estreita | ||

| Aeronave de Fuselagem Larga | |||

| Jatos Regionais | |||

| Jatos Executivos | |||

| Por Tipo de Componente | Painéis de Piso e Teto | ||

| Paredes Laterais e Revestimentos | |||

| Estruturas de Assentos | |||

| Galerias e Lavatórios | |||

| Compartimentos de Bagagem de Mão | |||

| Outros Componentes de Interior | |||

| Por Usuário Final | OEM | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de peças compostas para interiores de cabines de aeronaves em 2026?

O mercado de peças compostas para interiores de cabines de aeronaves está em USD 9,62 bilhões em 2026 e está pronto para crescer a uma CAGR de 5,73% até 2031.

Qual tipo de aeronave gera a maior demanda por interiores compostos?

Os programas de fuselagem estreita, como o A320neo e o B737 MAX, representam 49,75% da receita de 2025 e permanecem o principal impulsionador de volume.

Por que os compartimentos de bagagem de mão são o componente de crescimento mais rápido?

Os retrofits de compartimentos giratórios aumentam a capacidade de bagagem em até 67% mantendo o peso constante, impulsionando uma CAGR de 7,55% até 2031.

O que está impulsionando o crescimento do mercado de pós-venda?

Cerca de 390 A350s atingirão a marca de oito anos de retrofit até 2028, e as instalações de classe econômica premium em aeronaves de fuselagem larga proporcionam margens elevadas para os provedores de MRO.

Qual região verá o crescimento de demanda mais rápido?

O Oriente Médio e a África lideram com uma CAGR projetada de 7,10%, graças às entregas do B777X, pedidos do A350 e investimentos da Visão 2030.

Página atualizada pela última vez em: