Tamanho e Participação do Mercado de Proteção contra Ameaças Persistentes Avançadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

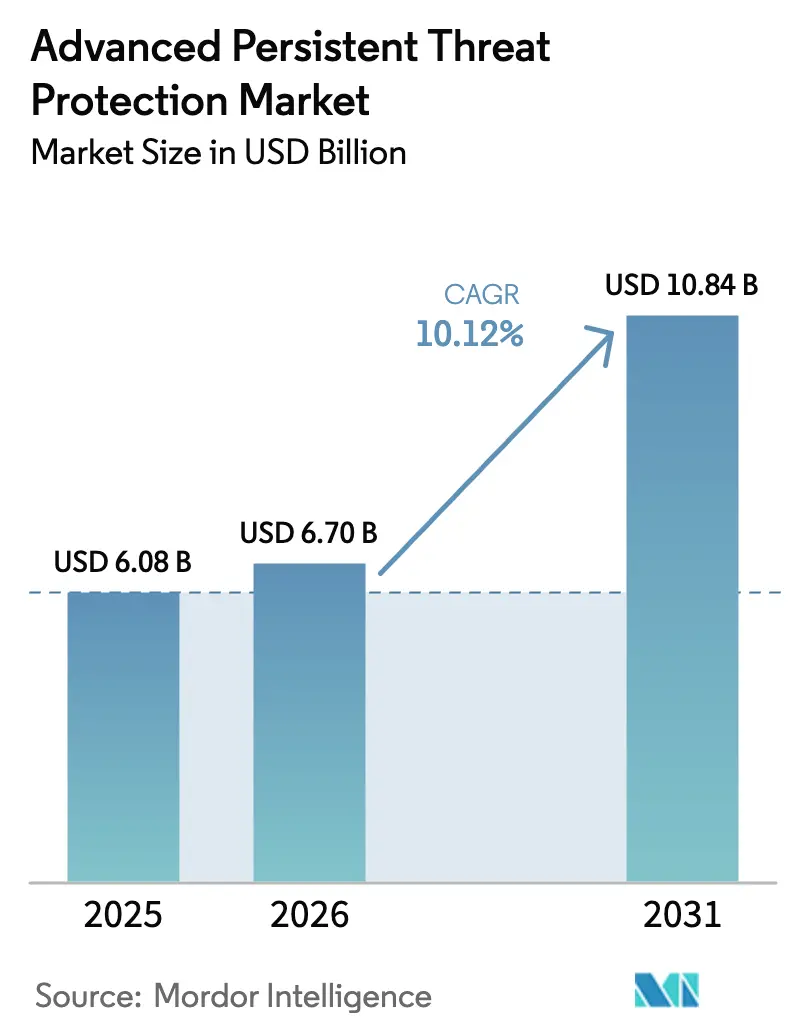

| Tamanho do Mercado (2026) | 6.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteção contra Ameaças Persistentes Avançadas por Mordor Intelligence

Espera-se que o tamanho do mercado de Proteção contra Ameaças Persistentes Avançadas cresça de USD 6,08 bilhões em 2025 para USD 6,7 bilhões em 2026, com previsão de atingir USD 10,84 bilhões até 2031, a um CAGR de 10,12% no período 2026-2031. Essa trajetória reflete um aumento nos ataques cibernéticos de múltiplos estágios contra infraestruturas críticas, mandatos regulatórios mais rígidos e a ampliação da superfície de ataque corporativa criada pela acelerada transformação digital. A tensão geopolítica e a fragilidade das cadeias de suprimentos amplificam o foco dos conselhos de administração na resiliência, enquanto a adoção de Zero Trust, a análise orientada por IA e a consolidação de plataformas moldam os roteiros dos fornecedores. A crescente pressão de conformidade decorrente da NIS2 na Europa, das regras da FDA nos Estados Unidos e de estruturas similares na Ásia-Pacífico reforça a demanda por defesas integradas e centradas na nuvem. Em paralelo, a adoção de serviços gerenciados está aumentando à medida que as organizações enfrentam escassez de talentos e buscam proteção baseada em resultados.

Principais Conclusões do Relatório

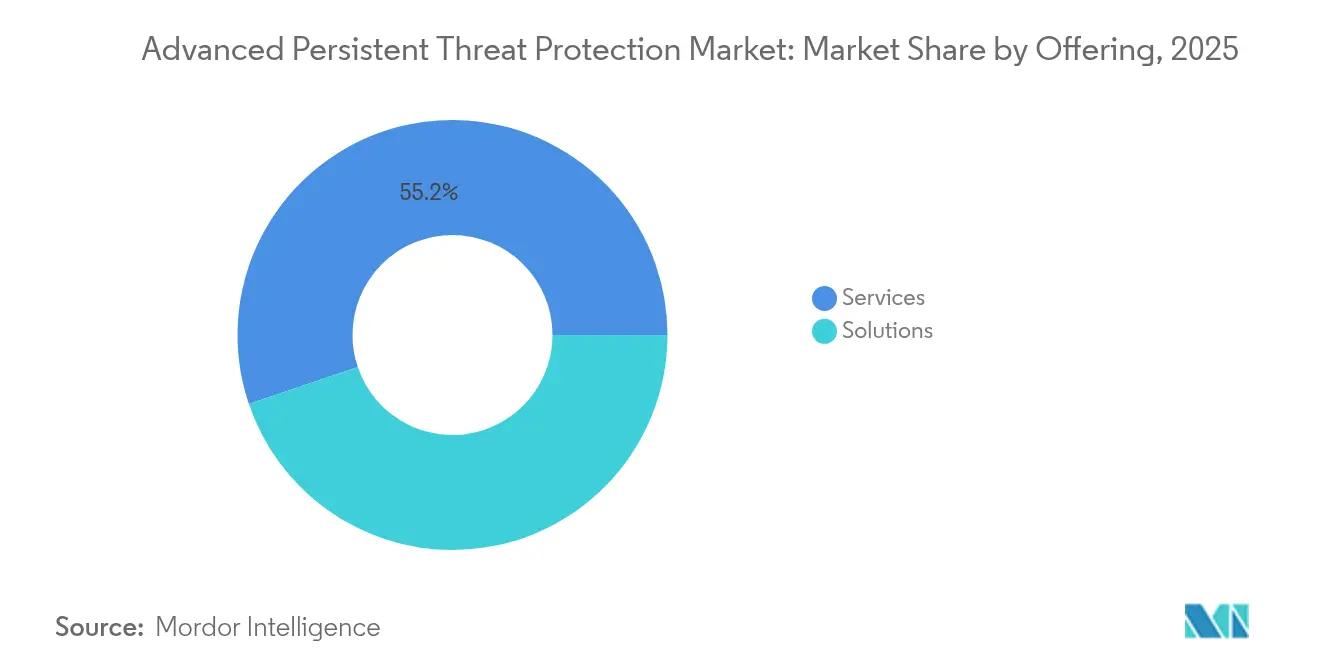

- Por oferta, os serviços contribuíram com 55,20% da receita de 2025, enquanto as soluções registraram o maior CAGR projetado de 10,74% até 2031.

- Por tipo de solução, a proteção de endpoint liderou com 22,05% da participação do mercado de Proteção contra Ameaças Persistentes Avançadas em 2025; as plataformas de inteligência de ameaças estão posicionadas para um CAGR de 12,2% até 2031.

- Por tipo de serviço, integração e implantação detiveram 37,6% da participação do tamanho do mercado de Proteção contra Ameaças Persistentes Avançadas em 2025, enquanto os serviços de segurança gerenciados devem avançar a um CAGR de 12,68%.

- Por modo de implantação, o modelo local respondeu por 59,70% da receita em 2025; a nuvem deve expandir a um CAGR de 12,31%.

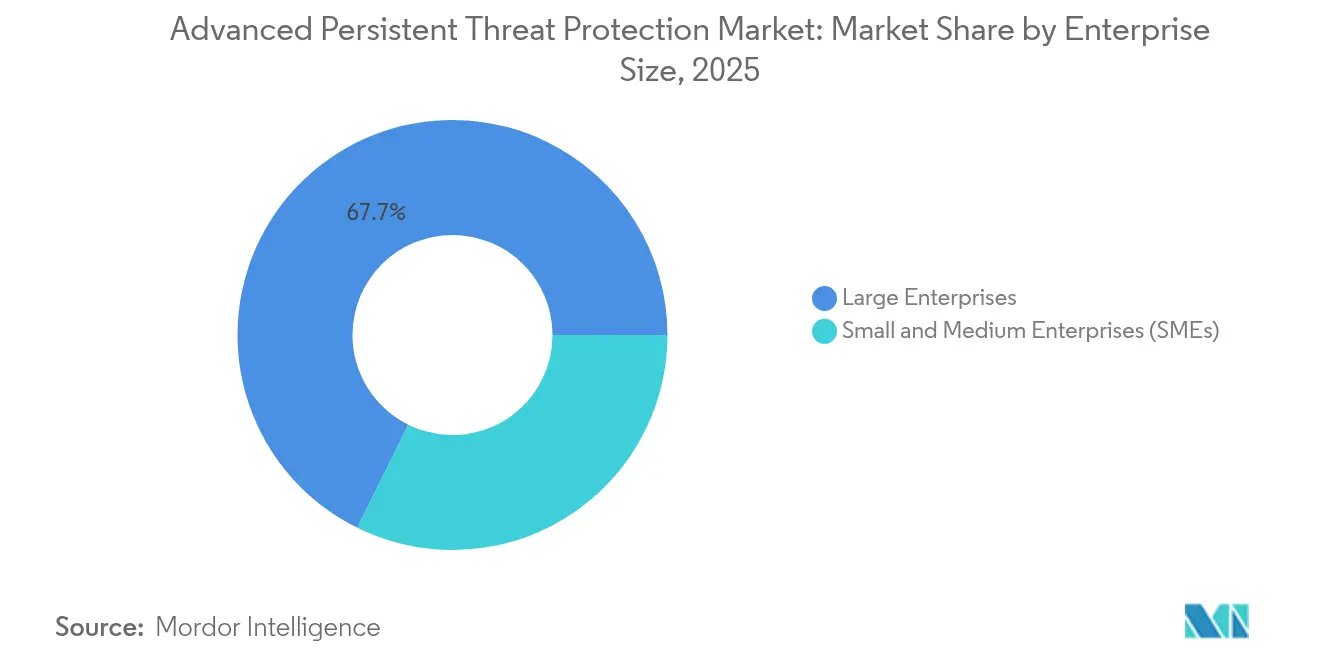

- Por porte empresarial, as grandes empresas capturaram 67,70% da receita em 2025; as PMEs registrarão um CAGR estimado de 10,39%.

- Por vertical, o BFSI reteve 25,15% de participação em 2025; varejo e comércio eletrônico acelerarão a um CAGR de 10,86%.

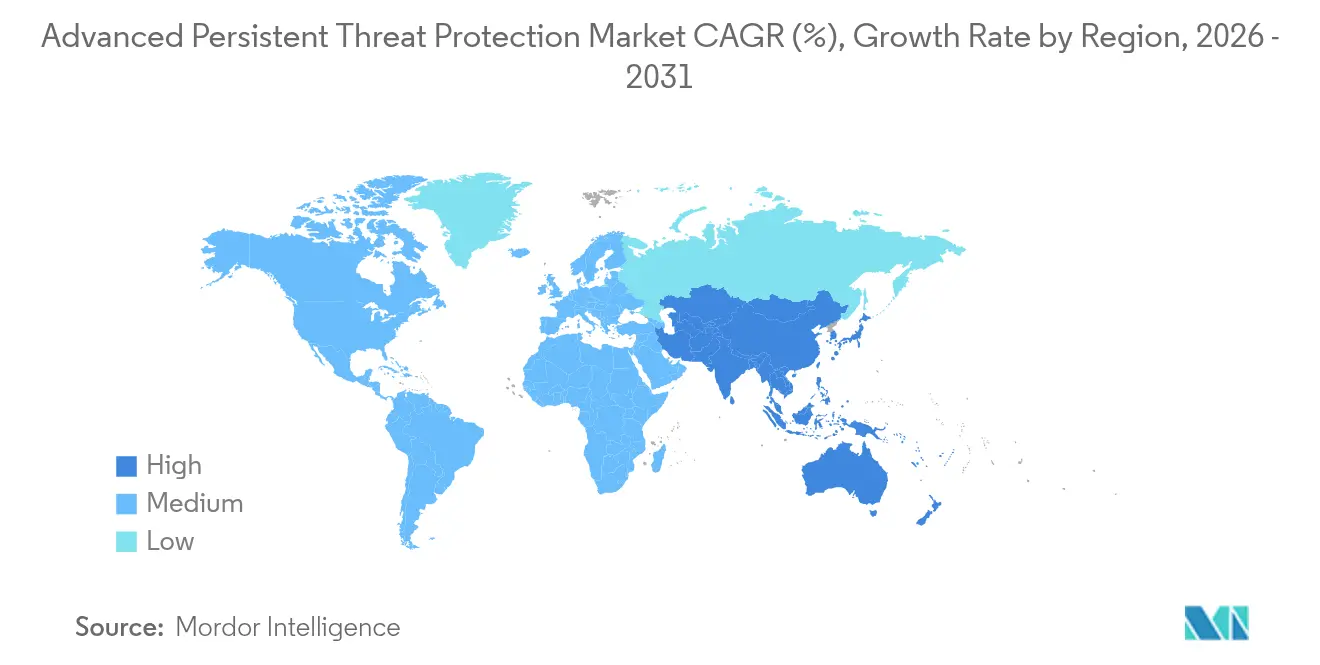

- Por geografia, a América do Norte representou 31,95% da receita em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 12,18%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteção contra Ameaças Persistentes Avançadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de Ataques de Ransomware de Múltiplos Estágios e Ataques à Cadeia de Suprimentos Visando BFSI na América do Norte e na UE | +2.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Mandatos de Zero Trust e NIS2 Impulsionando Gastos por Operadoras de Telecomunicações da UE | +1.8% | Europa | Curto prazo (≤ 2 anos) |

| Adoção Nativa em Nuvem na APAC Acelerando a Adoção de CSPM e CNAPP | +1.6% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Motores de Correlação MITRE ATT&CK Alimentados por IA Impulsionando a Demanda por MSSP | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Redução de MTTR Orientada por SOAR em Empresas Fortune 500 | +1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Regras Cibernéticas HIoT da FDA Ampliando Investimentos de Hospitais nos EUA | +0.9% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Ataques de Ransomware de Múltiplos Estágios e Ataques à Cadeia de Suprimentos Visando BFSI na América do Norte e na UE

As instituições financeiras sofreram episódios sofisticados de ransomware de múltiplos estágios em 2025, que exploraram fornecedores terceirizados, exemplificados pela violação da Toppan Next Tech, que expôs dados de vários grandes bancos. [1]Autoridade Monetária de Singapura, "Ataque de Ransomware à Toppan Next Tech," mas.gov.sgAs posições na cadeia de suprimentos permitiram movimentação lateral em ecossistemas de pagamento interconectados, levando os reguladores a endurecer os protocolos de risco de fornecedores. Penalidades, interrupção prolongada de serviços e perda de clientes aguçaram o foco de aquisição em caça a ameaças em tempo real, detecção de anomalias em fluxos de trabalho bancários centrais e resposta automatizada. Consequentemente, os bancos aumentaram os gastos de capital em plataformas habilitadas por IA que mapeiam técnicas de adversários para o MITRE ATT&CK e executam testes de estresse contínuos dos controles.

Mandatos de Zero Trust e NIS2 Impulsionando Gastos por Operadoras de Telecomunicações da UE

A Diretiva NIS2, em vigor desde outubro de 2024, obriga as operadoras de telecomunicações a implementar medidas como autenticação multifator, segmentação e monitoramento contínuo, com multas de até EUR 10 milhões (USD 10,9 milhões) por não conformidade.[2]Agência da União Europeia para a Cibersegurança, "Orientação de Implementação Técnica da NIS2," enisa.europa.eu As operadoras também devem auditar a postura de cibersegurança dos fornecedores, impulsionando a adoção de suítes integradas de proteção contra ameaças e serviços de detecção gerenciada. As implementações de Zero Trust visam conter a movimentação lateral em redes 5G e legadas sem degradar o tempo de atividade, e as obrigações de conformidade recíprocas se estendem aos clientes corporativos, ampliando o mercado endereçável de serviços.

Adoção Nativa em Nuvem na APAC Acelerando a Adoção de CSPM e CNAPP

As empresas da Ásia-Pacífico estão migrando cargas de trabalho em ritmo recorde, estimulando a demanda por gerenciamento de postura de segurança em nuvem e plataformas de proteção de aplicações que unificam o controle de carga de trabalho, identidade e conformidade. As expectativas regulatórias em Singapura e na China exigem visibilidade 24/7 e remediação automatizada, estimulando o investimento em soluções CNAPP orientadas por IA.[3]MITRE, "MITRE Lança Iniciativa de Compartilhamento de Incidentes de IA," mitre.org A aguda escassez de talentos na região eleva a adoção de serviços gerenciados, enquanto ambientes em contêineres e sem servidor expõem lacunas que as ferramentas tradicionais não conseguem resolver.

Motores de Correlação MITRE ATT&CK Alimentados por IA Impulsionando a Demanda por MSSP

A iniciativa de Compartilhamento de Incidentes de IA do MITRE, de outubro de 2024, padronizou o relato de táticas de adversários, acelerando a integração de motores de correlação de IA que reduzem falsos positivos e preveem a progressão de ataques. Trabalhos acadêmicos mostram que esses motores reduzem a latência de detecção em 75% em cenários de infraestrutura crítica. Os provedores de segurança gerenciada aproveitam esses ganhos para compensar a escassez de analistas, oferecendo contratos baseados em resultados que agrupam caça a ameaças, automação e compartilhamento de inteligência entre clientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto TCO Dificultando a Adoção por PMEs na América Latina e na África | -1.3% | América Latina e África | Médio prazo (2-4 anos) |

| Escassez de Talentos em Caça a Ameaças em Empresas do Oriente Médio | -0.8% | Oriente Médio | Longo prazo (≥ 4 anos) |

| Leis de Residência de Dados Limitando a Telemetria Forense em Nuvem (China, Índia) | -0.7% | China e Índia | Médio prazo (2-4 anos) |

| Complexidade de Integração de OT Legado em Energia e Serviços Públicos | -0.6% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto TCO Dificultando a Adoção por PMEs na América Latina e na África

A região sofre mais de 1.600 ataques cibernéticos por segundo, mas apenas 7 das 32 nações latino-americanas possuem um plano abrangente de infraestrutura crítica. As PMEs alocam menos de 5% de seus gastos em TI para segurança, e as plataformas de proteção contra ameaças persistentes avançadas exigem monitoramento 24/7, ajuste especializado e licenciamento recorrente, tornando os custos de propriedade proibitivos. Taxas adicionais de consultoria, treinamento de habilidades e honorários de retenção para resposta a incidentes elevam os limiares de equilíbrio além do fluxo de caixa de pequenos fabricantes e varejistas, freando a adoção apesar do risco crescente.

Escassez de Talentos em Caça a Ameaças em Empresas do Oriente Médio

As economias do Golfo se digitalizam sob a Visão 2030, mas enfrentam escassez de analistas, levando à dependência de serviços estrangeiros e gerando preocupações com soberania. As universidades ficam para trás em currículos especializados, e os profissionais migram para mercados ocidentais com remuneração mais elevada. Consequentemente, as empresas adiam implantações orientadas por IA ou aceitam menor maturidade em segurança, suprimindo a curva geral de gastos na região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Dominância dos Serviços Reflete a Complexidade de Implementação

Os serviços representaram 55,20% da receita de 2025, ressaltando a complexidade de implantação e ajuste inerente ao mercado de Proteção contra Ameaças Persistentes Avançadas. Os compromissos de integração e implantação, com 37,6% de participação, envolvem a calibração de plataformas para pilhas tecnológicas existentes, o mapeamento de técnicas MITRE ATT&CK e a validação de políticas de zero trust sem interrupção operacional. Os contratos de suporte permanecem recorrentes porque atualizações de assinaturas, retreinamento de modelos de aprendizado de máquina e integrações de API em nuvem são contínuos. Os roteiros dos fornecedores enfatizam ofertas baseadas em resultados que garantem métricas de redução do tempo de permanência, atraindo empresas que buscam compensações de risco previsíveis.

Os serviços de segurança gerenciados estão se expandindo a um CAGR de 12,68% à medida que os compradores migram da ampliação de equipe para detecção e resposta completas. O monitoramento 24/7, a orquestração automatizada e o compartilhamento de inteligência reduzem o custo total de propriedade para empresas de médio porte. Os compromissos de consultoria abordam o alinhamento de conformidade com estruturas como NIST e ISO 27001, enquanto os programas de treinamento mitigam a lacuna do fator humano. À medida que os ambientes multinuvem crescem, os compromissos de migração e otimização se aceleram, consolidando ainda mais a combinação de receita com predominância de serviços.

Por Tipo de Solução: A Proteção de Endpoint Lidera Apesar do Avanço das Plataformas de Inteligência

A proteção de endpoint manteve 22,05% de participação de receita em 2025, impulsionada pela proliferação do trabalho remoto e pela expansão da IoT. Os agentes modernos utilizam IA comportamental para rastrear táticas avançadas, mas ainda se integram a hubs de orquestração centralizados que sinalizam o uso indevido de credenciais. As plataformas de inteligência de ameaças estão crescendo mais rapidamente, a um CAGR de 12,2%, porque as empresas buscam feeds curados e em tempo real que mapeiam para o ATT&CK, enriquecem alertas de SIEM e priorizam a resposta.

As ferramentas de SIEM evoluem para estruturas de dados nativas em nuvem que ingerem telemetria em escala de petabytes, enquanto os motores de análise destacam atividades de subsistência no ambiente. Os sistemas de prevenção de intrusão agora incorporam detecção por aprendizado de máquina de técnicas de dia zero. As sandboxes integram a saída de detonação com repositórios de inteligência para encurtar a triagem de malware. Os módulos de CSPM protegem contra desvios de configuração incorreta em ambientes multinuvem, e os playbooks de SOAR automatizam a contenção. As suítes de análise forense incorporam reconstrução de linha do tempo e correlação de hash para agilizar a identificação da causa raiz.

Por Tipo de Serviço: Serviços Gerenciados Aceleram em Meio à Escassez de Talentos

A integração e implantação ainda detêm a maior fatia, com 37,6%, mas os serviços gerenciados são o motor de crescimento dado o déficit global de 2,8 milhões de profissionais em cibersegurança. Os fornecedores garantem acordos de nível de serviço de resposta, agrupam manuais de operação e utilizam análises orientadas por IA para ampliar a cobertura de analistas. Os contratos de suporte permanecem uma receita duradoura, cobrindo cadência de patches, ativação de recursos e módulos de relatórios de conformidade. Os compromissos de consultoria continuam à medida que os conselhos de administração exigem alinhamento estratégico com o apetite de risco e os benchmarks regulatórios.

O treinamento migrou de workshops episódicos para portais de microaprendizagem contínua que reforçam habilidades de codificação segura e triagem de incidentes. A automação dentro dos serviços gerenciados reduz as cargas de trabalho repetitivas de nível 1, liberando especialistas escassos para a caça a ameaças. Os provedores se especializam por vertical — IoT de saúde, conformidade em serviços financeiros ou OT industrial — posicionando-se como parceiros de resultados em vez de meros substitutos de mão de obra.

Por Modo de Implantação: A Nuvem Ganha Impulso Apesar da Dominância Local

As implantações locais detiveram 59,70% da receita em 2025, pois as necessidades de soberania de dados e latência prevalecem. Ainda assim, os modelos em nuvem registrarão um CAGR de 12,31% porque as estruturas de responsabilidade compartilhada, a escalabilidade quase infinita e os preços baseados em consumo atraem adotantes sensíveis a custos. As arquiteturas híbridas dominam as conversas de design, combinando controle local para cargas de trabalho regulamentadas com análises em nuvem para processamento em pico e enriquecimento por IA.

O crescimento da computação de borda exige aplicação distribuída de políticas em plantas industriais e filiais. Os serviços de segurança nativos em nuvem oferecem pipelines de telemetria integrados, instrumentação de integração/entrega contínua e defesas com escalonamento automático. Os princípios de Zero Trust exigem segurança centrada em identidade, reforçando a adoção da nuvem à medida que os limites do perímetro se dissolvem. Os fornecedores incorporam gateways de segmentação granular e motores de políticas que estendem o controle a contêineres e instâncias sem servidor.

Por Porte Empresarial: Grandes Empresas Dominam Enquanto PMEs Aceleram

As grandes organizações responderam por 67,70% da receita de 2025, refletindo profundidade orçamentária, maior exposição à conformidade e direcionamento por adversários avançados. Elas favorecem a consolidação de plataformas para unificar a segurança de endpoint, nuvem e identidade em um único agente e console, reduzindo assim a carga operacional. Enquanto isso, as PMEs devem crescer a um CAGR de 10,39%, auxiliadas pela detecção e resposta entregues via SaaS e pelo licenciamento por uso.

As PMEs priorizam a facilidade de implantação e exigem soluções que configurem automaticamente as linhas de base sem expertise interna aprofundada. A investigação guiada por IA auxilia equipes reduzidas, enquanto os modelos de assinatura alinham as despesas ao fluxo de caixa. A pressão regulatória sob o GDPR e mandatos específicos do setor obriga as PMEs a elevar os níveis de proteção comparáveis aos de pares maiores, reduzindo a lacuna de adoção.

Por Vertical: BFSI Lidera Enquanto Varejo e Comércio Eletrônico Avança

O segmento BFSI contribuiu com 25,15% da receita em 2025, pois a infraestrutura financeira continua sendo um alvo principal de ransomware e enfrenta rigoroso escrutínio regulatório. As instituições investem em análises avançadas para proteger pagamentos em tempo real e APIs de open banking. O varejo e o comércio eletrônico, crescendo a um CAGR de 10,86%, precisam proteger plataformas omnicanal e nós da cadeia de suprimentos que armazenam dados de pagamento de clientes e scripts de terceiros.

A taxa de adoção em saúde e ciências da vida aumenta com as diretrizes da FDA e a integração de IoT nos fluxos de trabalho clínicos. Governo e defesa permanecem pilares devido à pressão de ameaças de estados-nação. As operadoras de TI e telecomunicações gerenciam ciclos de vida duplos de proteção do tráfego de clientes e de suas próprias redes sob a supervisão da NIS2. Energia, serviços públicos e manufatura focam na visibilidade convergente de TI-OT para frustrar a sabotagem de sistemas de controle industrial.

Análise Geográfica

A América do Norte capturou 31,95% da receita em 2025, beneficiando-se de ciclos de aquisição maduros, comunidades ativas de inteligência de ameaças e estruturas prescritivas como as diretrizes de Zero Trust da NSA. As empresas enfatizam análises orientadas por IA, contenção automatizada e interoperabilidade com a nuvem, impulsionando negócios de consolidação de plataformas. Mandatos federais e setoriais sustentam os gastos em energia, finanças e saúde.

O crescimento da Europa está ancorado na adoção da NIS2, na priorização da soberania de dados e na aceleração de investimentos em telecomunicações e infraestrutura crítica. A orientação de implementação técnica publicada em junho de 2025 fornece um roteiro claro, desencadeando a aquisição de gateways de segmentação e plataformas de monitoramento contínuo.

A Ásia-Pacífico deve avançar a um CAGR de 12,18%, impulsionada pela ampla migração para a nuvem, rigor regulatório e adoção de ciberseguros. Programas nacionais na China, Índia e estados da ASEAN exigem divulgação e prontidão para resposta a incidentes, catalisando a expansão de fornecedores. A América Latina suporta alto volume de ataques, mas as restrições orçamentárias retardam a adoção; integradores locais fazem parceria com fornecedores globais para oferecer pacotes otimizados em custo. O Oriente Médio e a África alocam recursos de forma constante para proteger a infraestrutura de petróleo e gás e os serviços governamentais, embora a escassez de analistas limite a velocidade de implementação.

Cenário Competitivo

O mercado de Proteção contra Ameaças Persistentes Avançadas é moderadamente fragmentado, com líderes aproveitando o design nativo em nuvem e arquiteturas de agente unificado para mesclar telemetria de endpoint, identidade e nuvem. A consolidação de plataformas elimina a sobrecarga de alternância entre ferramentas e aumenta a fidelidade de detecção por meio de correlação entre superfícies. Os fornecedores estabelecidos ampliam portfólios organicamente e por meio de aquisições complementares que fortalecem os módulos de cadeia de suprimentos e IoT.

A plataforma Falcon nativa de IA da CrowdStrike exemplifica uma estratégia de agente único e registrou USD 3,86 bilhões em receita recorrente anual no exercício fiscal de 2024, um aumento de 32% em relação ao ano anterior. Palo Alto Networks, Fortinet e Microsoft integram ferramentas de SOAR e postura de segurança em nuvem para reter participação de carteira. Os hiperescaladores de nuvem incorporam controles de proteção contra ameaças na infraestrutura como serviço, alterando a dinâmica competitiva à medida que os compradores avaliam soluções nativas versus as melhores da categoria. Os especialistas emergentes focam em correlação orientada por IA, defesa de OT ou conteúdo regulatório verticalizado.

As alianças estratégicas entre fornecedores de segurança e operadoras de telecomunicações ampliam o canal de comercialização para suítes de segurança de borda 5G. Os fornecedores se diferenciam por meio de redes de sensores de baixa latência, acesso a técnicas MITRE curadas e módulos de explicabilidade de IA transparentes que satisfazem os auditores. A intensidade competitiva é ainda moldada por preços de assinatura, treinamento agrupado e garantias de serviço baseadas em resultados.

Líderes do Setor de Proteção contra Ameaças Persistentes Avançadas

Palo Alto Networks Inc.

Broadcom Inc. (Symantec Enterprise)

Fortinet Inc.

Microsoft Corp.

CrowdStrike Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FDA finalizou orientações que exigem planos de gerenciamento de cibersegurança para todos os dispositivos médicos conectados, aumentando as necessidades de investimento dos hospitais.

- Junho de 2025: A ENISA emitiu orientações de implementação técnica para operacionalizar os controles da NIS2 em 18 setores críticos.

- Abril de 2025: O ataque de ransomware à Toppan Next Tech violou dados financeiros do DBS Bank e de outros, levando a regras mais rígidas de risco de fornecedores em Singapura.

- Março de 2025: A FDA divulgou orientações preliminares sobre IA e cibersegurança para dispositivos médicos, introduzindo padrões de validação e risco ao longo do ciclo de vida.

Escopo do Relatório Global do Mercado de Proteção contra Ameaças Persistentes Avançadas

A proteção contra ameaças persistentes avançadas (APT) serve como uma defesa robusta para redes, protegendo-as de ataques cibernéticos sofisticados e implacáveis. Desenvolvida para neutralizar essas ameaças avançadas, essa solução fortalece tanto os sistemas computacionais quanto as redes. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, que contribuem para sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e obtidas por meio de abordagens de cima para baixo e de baixo para cima.

O Mercado de Proteção contra Ameaças Persistentes Avançadas é segmentado por oferta (Soluções e Serviços), por soluções (Gerenciamento de Informações e Eventos de Segurança, Proteção de Endpoint, Sistema de Detecção de Intrusão, Sandbox, Análise Forense e Outras Soluções), por serviços (Integração e Implantação, Suporte e Manutenção e Consultoria), por vertical (BFSI, Construção e Engenharia, Saúde, Varejo e Comércio Eletrônico, Mídia e Entretenimento, Telecomunicações e Outros Verticais) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Soluções |

| Serviços |

| Proteção de Endpoint |

| Gerenciamento de Informações e Eventos de Segurança (SIEM) |

| Sistema de Detecção e Prevenção de Intrusão (IDPS) |

| Sandbox |

| Análise Forense |

| Plataforma de Inteligência de Ameaças |

| Orquestração, Automação e Resposta de Segurança (SOAR) |

| Gerenciamento de Postura de Segurança em Nuvem (CSPM) |

| Integração e Implantação |

| Suporte e Manutenção |

| Consultoria |

| Serviços de Segurança Gerenciados |

| Treinamento e Educação |

| Local |

| Nuvem |

| Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Governo e Defesa |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Manufatura |

| Mídia e Entretenimento |

| Construção e Engenharia |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Oferta | Soluções | ||

| Serviços | |||

| Por Tipo de Solução | Proteção de Endpoint | ||

| Gerenciamento de Informações e Eventos de Segurança (SIEM) | |||

| Sistema de Detecção e Prevenção de Intrusão (IDPS) | |||

| Sandbox | |||

| Análise Forense | |||

| Plataforma de Inteligência de Ameaças | |||

| Orquestração, Automação e Resposta de Segurança (SOAR) | |||

| Gerenciamento de Postura de Segurança em Nuvem (CSPM) | |||

| Por Tipo de Serviço | Integração e Implantação | ||

| Suporte e Manutenção | |||

| Consultoria | |||

| Serviços de Segurança Gerenciados | |||

| Treinamento e Educação | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Vertical | BFSI | ||

| Governo e Defesa | |||

| Saúde e Ciências da Vida | |||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Construção e Engenharia | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Proteção contra Ameaças Persistentes Avançadas até 2031?

O mercado deve atingir USD 10,84 bilhões até 2031, implicando um CAGR de 10,12%.

Qual segmento detém a maior participação no mercado de Proteção contra Ameaças Persistentes Avançadas?

Os serviços dominam com 55,20% da receita de 2025, liderados pelos compromissos de integração e implantação.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida adoção da nuvem, as regulamentações nacionais rígidas e a adoção de ciberseguros impulsionam o CAGR de 12,18% da região.

Como as regulamentações da NIS2 influenciam o investimento europeu?

As operadoras de telecomunicações e de setores críticos devem implementar dez controles obrigatórios, estimulando gastos imediatos para evitar multas de até EUR 10 milhões (USD 10,9 milhões).

Página atualizada pela última vez em: