Tamanho e Participação do Mercado de Células-Tronco Adultas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

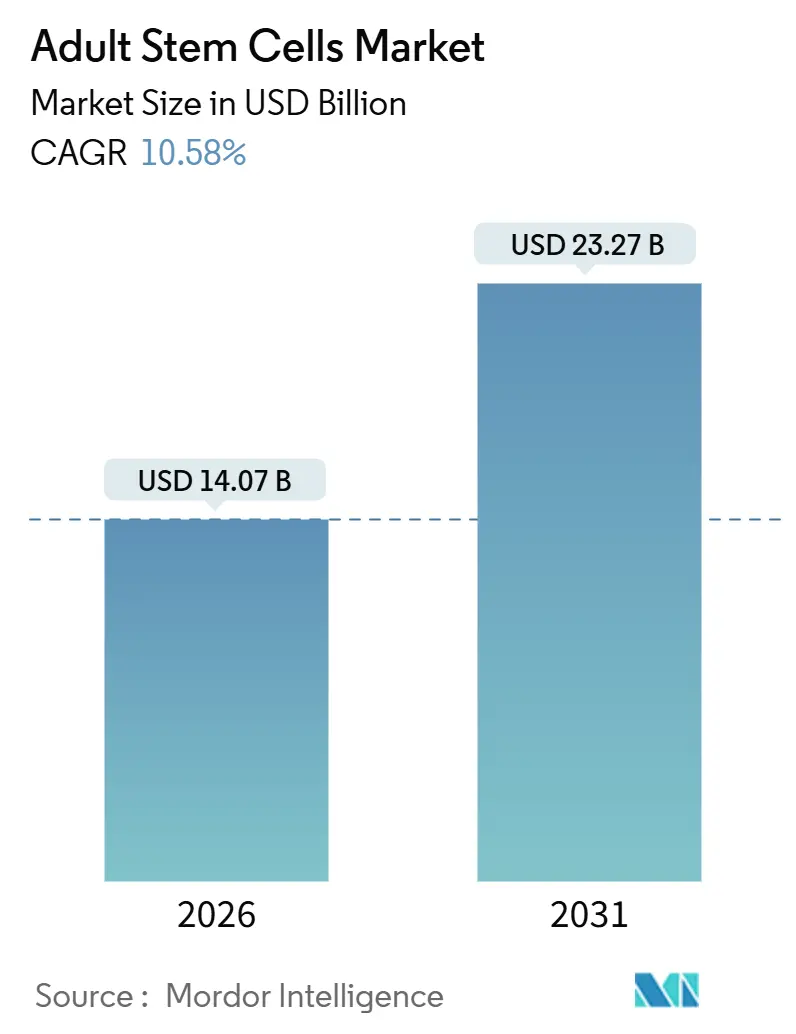

| Tamanho do Mercado (2026) | 14.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células-Tronco Adultas por Mordor Intelligence

O tamanho do Mercado de Células-Tronco Adultas é estimado em USD 14,07 bilhões em 2026 e deve atingir USD 23,27 bilhões até 2031, a um CAGR de 10,58% durante o período de previsão (2026-2031).

Este crescimento reflete aprovações regulatórias como a aprovação inédita do Ryoncil pela FDA em 2024 e a aprovação condicional do Zemcelpro pela EMA em 2025, juntamente com avanços na fabricação que estão reduzindo o custo dos produtos em até 40% por meio de controle de qualidade orientado por IA e biorreatores de sistema fechado[1]Nature Biotechnology, "Controle de Qualidade Orientado por IA para Fabricação de Células-Tronco," nature.com . Os produtos alogênicos atualmente dominam o mercado de células-tronco adultas, embora as plataformas autólogas estejam avançando mais rapidamente, impulsionadas por perfis de segurança personalizados. As fontes de sangue periférico e umbilical estão corroendo a liderança histórica da medula óssea graças a protocolos de coleta não invasivos, enquanto as aplicações de medicina regenerativa ainda respondem por mais de 90% da receita. Geograficamente, a América do Norte é o contribuinte mais significativo, mas a Ásia-Pacífico está superando todas as outras regiões com base na rápida atividade de ensaios clínicos e em vias de aprovação simplificadas.

Principais Conclusões do Relatório

- Por tipo de terapia, os produtos alogênicos detinham 58,13% da participação do mercado de Células-Tronco Adultas em 2025, enquanto as terapias autólogas estão projetadas para se expandir a um CAGR de 13,41% até 2031.

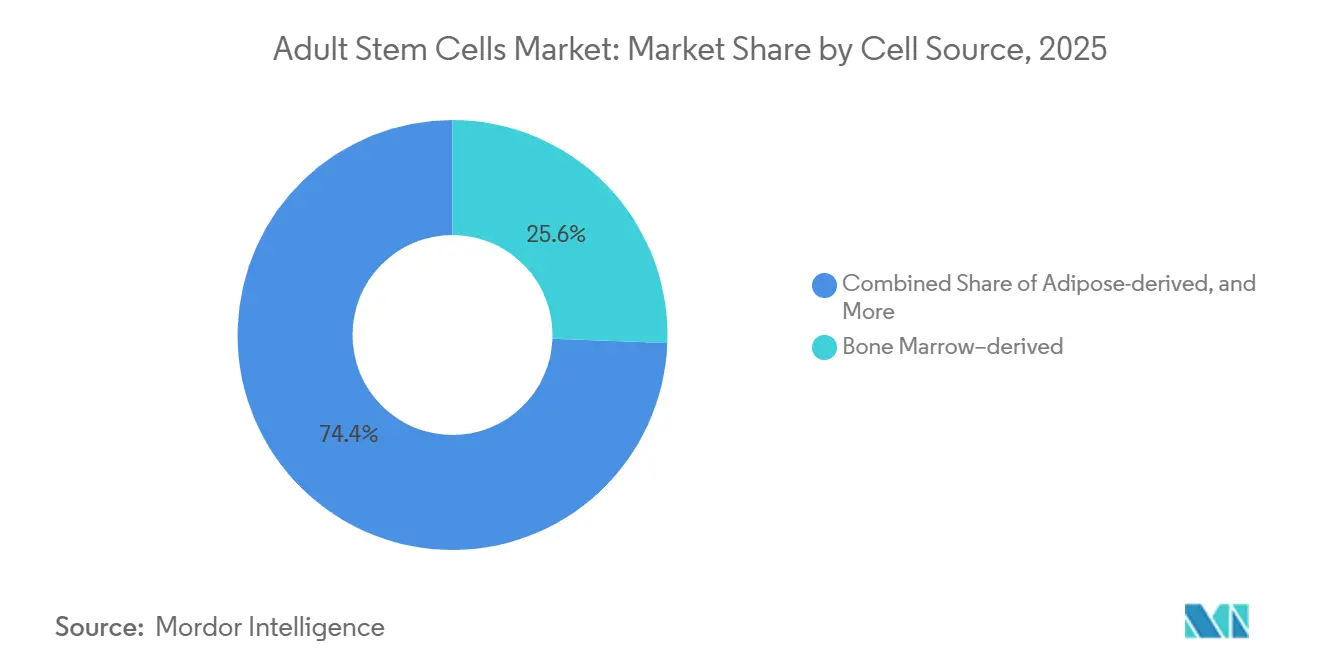

- Por fonte celular, a medula óssea reteve 25,55% da receita de 2025, enquanto as fontes de sangue periférico e umbilical estão previstas para crescer a um CAGR de 13,25% até 2031.

- Por aplicação, a medicina regenerativa respondeu por 92,53% do mercado de Células-Tronco Adultas em 2025, e a descoberta de medicamentos está avançando a um CAGR de 12,85% até 2031.

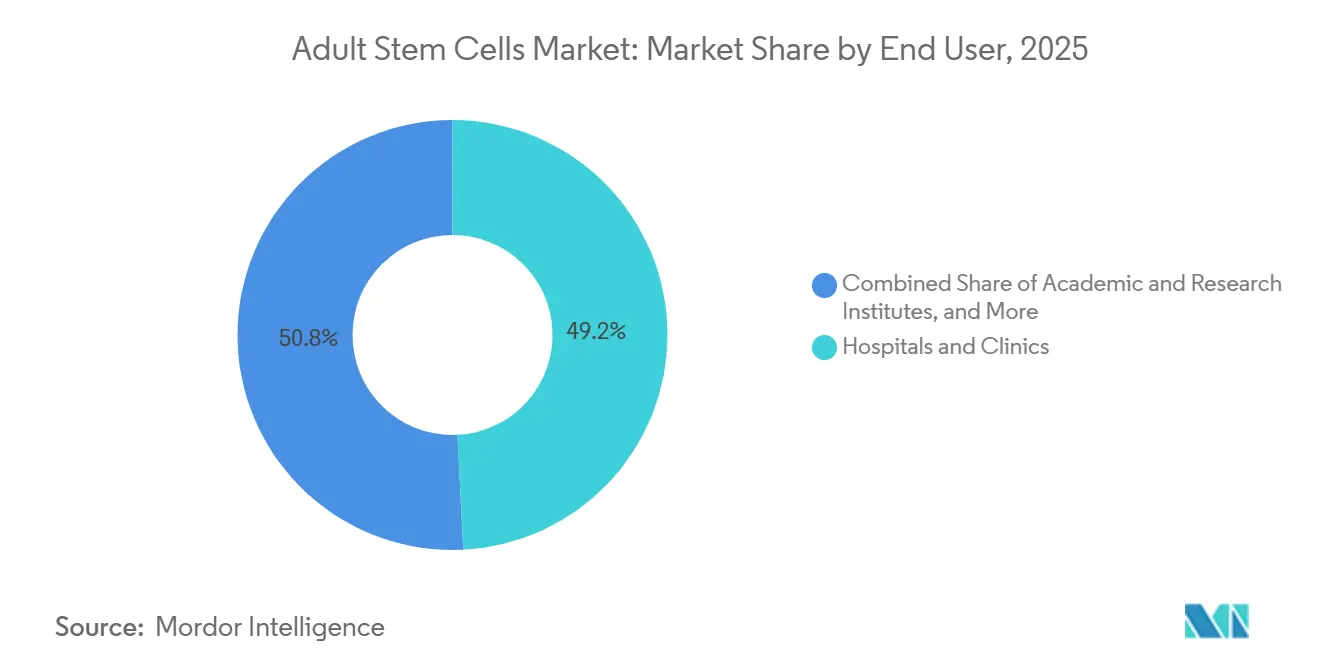

- Por usuário final, hospitais e clínicas responderam por 49,23% das vendas de 2025, enquanto as organizações de pesquisa contratada registram o crescimento mais rápido, a um CAGR de 11,55% até 2031.

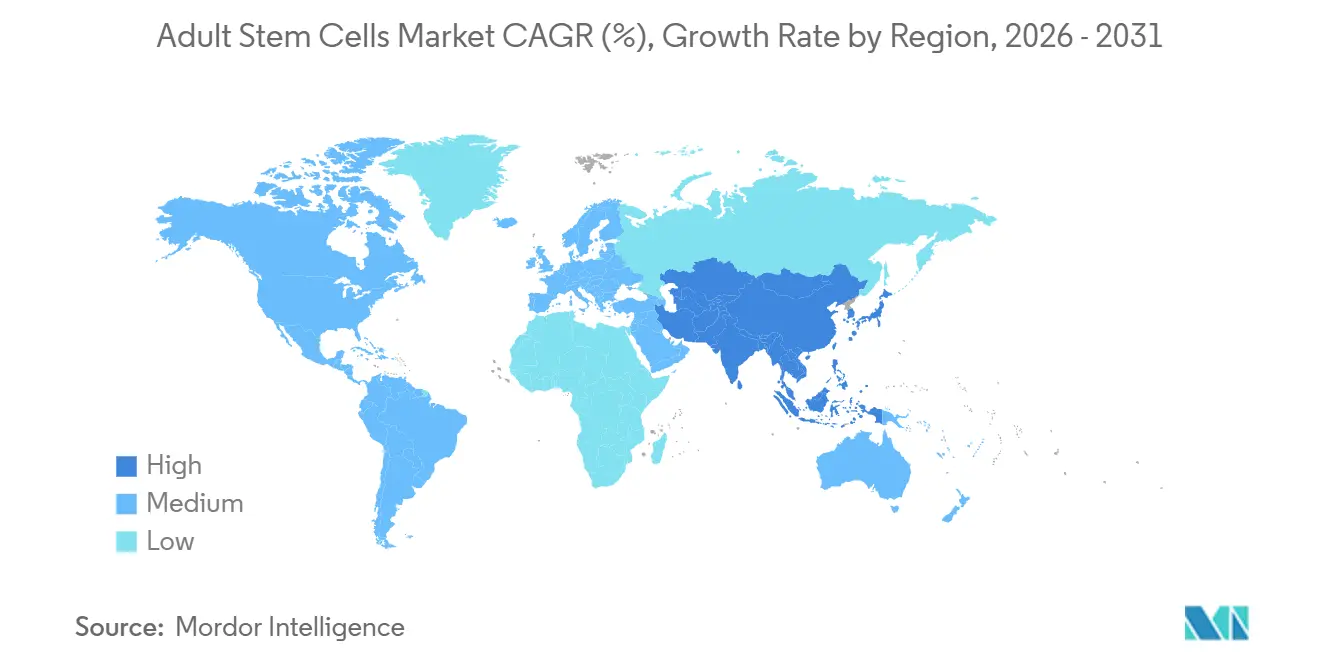

- Por geografia, a América do Norte liderou com uma participação de receita de 44,23% em 2025, enquanto a Ásia-Pacífico registrou o CAGR regional mais rápido de 12,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Células-Tronco Adultas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Degenerativas | +2.3% | Global, agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços em Biorreatores e Fabricação Livre de Xenobióticos | +1.8% | Centros da América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão do Financiamento Governamental e Privado | +1.5% | América do Norte, China, Japão | Médio prazo (2–4 anos) |

| Incentivos Regulatórios (FDA RMAT, EMA PRIME) | +2.0% | América do Norte e UE, adoção na Coreia do Sul e Japão | Curto prazo (≤ 2 anos) |

| Plataformas de Células Estromais Mesenquimais Derivadas de iPSC | +1.7% | Global, liderado pelos EUA e Japão | Longo prazo (≥ 4 anos) |

| Controle de Qualidade Orientado por IA e Análise de Processos | +1.2% | América do Norte, UE, China | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Degenerativas

As doenças cardiovasculares ceifaram 19,8 milhões de vidas em 2024, e a insuficiência cardíaca acomete 64 milhões de pacientes que ainda enfrentam 50% de mortalidade em cinco anos, apesar da terapia ideal[2]Organização Mundial da Saúde, "Doenças Cardiovasculares," who.int. As células estromais mesenquimais reduziram as hospitalizações por insuficiência cardíaca em 35% em um recente ensaio de Fase 3, posicionando-as como adjuvantes, e não substitutos, de dispositivos[3]The Lancet, "Células Estromais Mesenquimais para Insuficiência Cardíaca," thelancet.com. A prevalência do diabetes está projetada para atingir 783 milhões até 2045, mas o controle glicêmico duradouro permanece ilusório na maioria dos pacientes, posicionando as células derivadas de tecido adiposo para a regeneração das ilhotas pancreáticas. Em conjunto, essas tendências estão expandindo o grupo de pacientes elegíveis a um ritmo anual de 8%–10%, e análises iniciais de pagadores sugerem que as terapias celulares podem rivalizar com a farmacoterapia vitalícia em custo-efetividade quando a durabilidade clínica supera 2 anos.

Avanços em Biorreatores e Fabricação Livre de Xenobióticos

A plataforma de fibra oca Quantum da Lonza alcança densidades celulares 10 vezes maiores do que em frascos T, preservando marcadores de superfície críticos em > 95%. Os meios livres de xenobióticos de grau clínico, impulsionados pelo lisado de plaquetas humanas, substituíram o soro fetal bovino em 70% dos processos comerciais, reduzindo de quatro a seis meses o tempo de revisão regulatória. Os sistemas de roda vertical reduzem a variabilidade de lotes para abaixo de 15%, e plataformas automatizadas como o AutoCRAT reduzem o tempo de contato do operador em 60%. Coletivamente, essas inovações estão reduzindo as curvas de custo do mercado de células-tronco adultas de USD 150.000 por lote em 2024 para um projetado USD 80.000 até 2028, ampliando o acesso em regiões sensíveis ao preço.

Expansão dos Fluxos de Financiamento Governamental e Privado

O NIH aumentou seu orçamento de medicina regenerativa para USD 1,5 bilhão para 2024, priorizando programas de iPSC e edição genética[4]Institutos Nacionais de Saúde, "Orçamento de Medicina Regenerativa do NIH," nih.gov . O capital de risco despejou USD 2,8 bilhões em empresas de células-tronco em 2024, liderado pela captação de USD 300 milhões da Sana Biotechnology. O Ministério da Ciência e Tecnologia da China lançou um fundo de USD 500 milhões em 2025, enquanto o Japão reservou JPY 20 bilhões para trabalhos com cardiomiócitos de iPSC, visando três aprovações cardíacas até 2028. Parcerias farmacêuticas transfronteiriças validam ainda mais a plataforma, acelerando os ciclos de comercialização.

Incentivos Regulatórios para o Desenvolvimento de Células-Tronco Adultas

Dezoito candidatos receberam o status RMAT da FDA em 2025, permitindo submissões contínuas de BLA e reduzindo os prazos de desenvolvimento em um ano. O esquema PRIME da EMA forneceu orientação antecipada a 12 programas de células estromais mesenquimais em 2024, enquanto o marco de aprovação condicional do Japão permitiu que a Heartseed comercializasse cardiomiócitos de iPSC com base em dados de eficácia da Fase 2. A lei de via rápida da Coreia do Sul abrangeu cinco terapias autólogas em 2025, demonstrando a disseminação global de políticas pró-inovação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Terapia/Fabricação e Reembolso Insuficiente | -0.9% | Global, agudo nos EUA e UE | Longo prazo (≥ 4 anos) |

| Heterogeneidade Regulatória e Longos Prazos de Aprovação | -0.6% | Global, fragmentado na Ásia-Pacífico e América do Sul | Médio prazo (2–4 anos) |

| Deriva Epigenética do Doador | -0.4% | Locais de fabricação globais | Médio prazo (2–4 anos) |

| Dependência de Plásticos de Uso Único | -0.3% | Clusters da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Terapia/Fabricação e Reembolso Insuficiente

As terapias específicas para o paciente variam de USD 200.000 a USD 500.000 por ciclo, refletindo os custos de fabricação interna e descartáveis. O Medicare cobre menos de 10 indicações em 2026, deixando condições de grande volume, como osteoartrite e insuficiência cardíaca, sem cobertura[5]Centros de Serviços Medicare e Medicaid, "Determinação de Cobertura Nacional para Transplante de Células-Tronco," cms.gov. Os órgãos europeus de Avaliação de Tecnologias em Saúde exigem cinco anos de durabilidade antes de autorizar pagamentos. Ainda assim, a maioria dos ensaios oferece apenas dados de dois anos; os gargalos na cadeia de suprimentos, destacados por uma escassez em 2024 de bolsas de biorreator de plástico de uso único, agravam a pressão financeira. Contratos baseados em resultados estão surgindo como uma potencial fonte de alívio, mas transferem o risco para os fabricantes.

Heterogeneidade Regulatória e Longos Prazos de Aprovação

Os produtos de células-tronco navegam por classificações divergentes: a FDA exige um BLA completo, enquanto o Brasil trata células autólogas minimamente manipuladas como dispositivos médicos. Os requisitos de acompanhamento variam de 1 ano no Japão a 3 anos na China, forçando os patrocinadores a realizar ensaios paralelos que inflam os custos em 30%. Os padrões de ensaios de potência também variam, dificultando a comparabilidade global apesar das diretrizes da ISCT. Essas inconsistências podem estender o desenvolvimento por uma década, afastando investidores em estágio inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte Celular: Sangue Periférico Avança com Protocolos de Mobilização

As células derivadas de medula óssea responderam por 25,55% da participação do mercado de Células-Tronco Adultas em 2025, graças a décadas de precedente clínico no transplante hematopoiético. As fontes de sangue periférico e umbilical, no entanto, estão crescendo a um CAGR de 13,25%, impulsionadas pela mobilização baseada em antagonistas de CXCR4 que rende de 5 a 10 milhões de células CD34+ por sessão de aférese. As células estromais mesenquimais derivadas de tecido adiposo produzem 500 vezes mais células por grama do que a medula óssea, tornando-as atraentes para lotes alogênicos de grande escala, embora seu potencial osteogênico fique 20%–30% atrás em estudos comparativos diretos.

O armazenamento de sangue de cordão umbilical ultrapassou 5 milhões de unidades armazenadas globalmente em 2025, com bancos privados na China e na Índia capturando a maioria das novas coletas. A nova orientação preliminar da FDA agora exige validação de estabilidade de 15 anos, um padrão que ameaça bancos com capital insuficiente. Os mobilizadores de próxima geração permitem coletas periféricas em sessão única, reduzindo os custos em 40% e aumentando a conveniência do doador.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Descoberta de Medicamentos Escala com Adoção de Organoides

A medicina regenerativa respondeu por 92,53% do mercado de Células-Tronco Adultas em 2025, com programas cardiovasculares, ortopédicos e neurológicos contribuindo com a maior parte da receita. As aplicações de descoberta de medicamentos estão se expandindo a um CAGR de 12,85% à medida que a indústria farmacêutica migra para hepatócitos, cardiomiócitos e neurônios derivados de iPSC que preveem a toxicidade humana com 85% de sensibilidade. Modelos derivados de pacientes informaram o design do AMX0035 em ELA e embasaram sua aprovação pela FDA em 2024.

Os organoides que replicam a arquitetura de órgãos estão substituindo culturas 2D em 40% das triagens em estágio inicial, elevando as taxas de sucesso translacional de 10% para 18%. As regras REACH europeias que exigem testes de segurança sem animais aumentam ainda mais a demanda por ensaios com células-tronco. As organizações de pesquisa contratada de serviços aproveitaram a oportunidade, agrupando ensaios de potência e modelagem de doenças em pacotes completos.

Por Tipo de Terapia: Autóloga Avança com Perfil de Segurança

As terapias alogênicas responderam por 58,13% do mercado de Células-Tronco Adultas em 2025, impulsionadas por sua disponibilidade imediata, que reduz o início do tratamento de 6 semanas para 2 dias. No entanto, as opções autólogas estão crescendo mais rapidamente, a um CAGR de 13,41%, porque evitam a rejeição imunológica e se qualificam para regulamentação simplificada em vários países. A formação de anticorpos específicos do doador compromete a eficácia em cerca de 30% dos receptores alogênicos após a terceira infusão.

As abordagens híbridas utilizam células iPSC-NK editadas geneticamente que expressam HLA-E e deletam CD38 para escapar do reconhecimento imunológico e estender a persistência para 28 dias. O Japão e a Coreia do Sul reembolsam as células estromais mesenquimais autólogas de forma mais generosa do que os produtos alogênicos, reforçando assim a demanda na Ásia-Pacífico.

Por Usuário Final: Organizações de Pesquisa Contratada Capturam Onda de Terceirização

Hospitais e clínicas responderam por 49,23% das vendas do mercado de Células-Tronco Adultas em 2025 por meio de injeções autólogas no ponto de atendimento para osteoartrite e cicatrização de feridas. A receita das organizações de pesquisa contratada está crescendo a um CAGR de 11,55% à medida que a indústria farmacêutica terceiriza o desenvolvimento de linhagens celulares, testes de potência e documentação regulatória, que podem custar até USD 2 milhões por programa. As organizações de desenvolvimento e fabricação contratada da Ásia-Pacífico, como a WuXi AppTec, oferecem os mesmos serviços de Boas Práticas de Fabricação a um custo 40% menor, acelerando a penetração no mercado.

A demanda acadêmica permanece forte, respondendo por um quarto dos reagentes usados para investigar vias de diferenciação que alimentam futuros pipelines. As grandes empresas farmacêuticas estão migrando da terceirização para a propriedade; a Pfizer estabeleceu uma plataforma interna de iPSC em 2024, e a Roche gastou USD 1,2 bilhão para adquirir uma biblioteca de cardiomiócitos, sinalizando uma integração vertical de longo prazo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte comandou 44,23% da participação do mercado de células-tronco adultas em 2025, ancorada pelas aprovações da FDA e por um orçamento do NIH de USD 1,5 bilhão que financiou 120 estudos clínicos. Boston e São Francisco fornecem 60% da capacidade de produção dos EUA, aproveitando o financiamento local de capital de risco e a expertise acadêmica. O Canadá emitiu três aprovações condicionais em 2025, enquanto o México emergiu como um destino econômico para procedimentos autólogos, embora com supervisão irregular.

A Ásia-Pacífico lidera o crescimento a um CAGR de 12,81%. A China registrou mais de 200 ensaios ativos em 2025, e sua via rápida aprovou cinco produtos de células estromais mesenquimais para SDRA relacionada à COVID-19. O Japão concedeu aprovação condicional aos cardiomiócitos de iPSC da Heartseed em 7 anos a partir dos dados da Fase 1, metade do prazo histórico. A Coreia do Sul está construindo um banco nacional de células estromais mesenquimais tipadas por HLA, e a Índia atraiu 50.000 pacientes estrangeiros para tratamentos com células-tronco em 2025, apesar da regulamentação desigual.

A Europa permanece um contribuinte fundamental. A EMA aprovou o Zemcelpro para isquemia crítica de membros em 2025, e o NICE emitiu orientação positiva de reembolso para o Strimvelis no início de 2024. A França está cofinanciando um polo de fabricação em Lyon, enquanto os Emirados Árabes Unidos e a África do Sul estão pilotando programas iniciais em meio a lacunas de reembolso.

Cenário Competitivo

O setor de células-tronco adultas é moderadamente fragmentado. Os principais players Mesoblast, Lonza, Thermo Fisher Scientific, Inc., Fate Therapeutics e Osiris Therapeutics detêm as maiores fatias. No entanto, há amplo espaço em indicações como isquemia crítica de membros e lesão medular. Fate Therapeutics e Heartseed perseguem estratégias de plataforma com bancos de células-mestre de iPSC que abastecem múltiplos programas, enquanto a BrainStorm se concentra em ELA e esclerose múltipla progressiva.

A adoção de tecnologia é um diferencial. O biorreator de sistema fechado Cocoon da Lonza fechou 15 acordos desde sua estreia em 2024, reduzindo os riscos de contaminação em dez vezes em comparação com frascos abertos. A Sana Biotechnology está desenvolvendo células iPSC hipoImunes projetadas para escapar tanto das células T quanto das células NK, potencialmente tornando obsoleta a compatibilidade HLA. As abordagens combinadas permanecem pouco exploradas; menos de 5 ensaios combinaram células estromais mesenquimais com inibidores de checkpoint, apesar da sinergia pré-clínica promissora.

A conformidade regulatória está se tornando um fosso competitivo. Instalações com processos certificados pela FDA podem cobrar prêmios de 20% e garantir contratos hospitalares exclusivos, concentrando a receita entre produtores estabelecidos. Os portfólios de patentes reforçam as barreiras, com a Mesoblast detendo 150 patentes em ensaios de potência de células estromais mesenquimais e a Fate registrando 80 em diferenciação de iPSC.

Líderes do Setor de Células-Tronco Adultas

Mesoblast

Lonza

Thermo Fisher Scientific, Inc.

Fate Therapeutics

Osiris Therapeutics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Nature Cell anunciou a expansão nos EUA do Vascostem para isquemia crítica de membros após resultados piloto favoráveis.

- Agosto de 2025: A Hope Biosciences recebeu o status de Terapia Avançada de Medicina Regenerativa (RMAT) para células estromais mesenquimais derivadas de tecido adiposo para tratar esclerose múltipla, após dados promissores da Fase 2.

Escopo do Relatório Global do Mercado de Células-Tronco Adultas

De acordo com o escopo do relatório, as células-tronco adultas são células indiferenciadas encontradas em tecidos específicos do corpo após o desenvolvimento. Elas podem se autorrenovar e gerar tipos celulares especializados do órgão ou tecido em que residem. Seu papel primário é repor células que estão morrendo e reparar tecidos danificados, mantendo a função normal ao longo da vida. Ao contrário das células-tronco embrionárias, elas estão presentes em organismos jovens e adultos, incluindo humanos.

A segmentação do mercado de células-tronco adultas inclui fonte celular, aplicação, tipo de terapia, usuário final e geografia. Por fonte celular, o mercado é segmentado em derivadas de medula óssea, derivadas de tecido adiposo, derivadas de sangue periférico/umbilical e polpa dentária e outras fontes adultas. Por aplicação, o mercado é segmentado em medicina regenerativa, descoberta e desenvolvimento de medicamentos e modelagem de doenças e toxicologia. Por tipo de terapia, o mercado é segmentado em autóloga e alogênica. Por usuário final, o mercado é segmentado em hospitais e clínicas, institutos acadêmicos e de pesquisa, empresas farmacêuticas e de biotecnologia e organizações de pesquisa contratada. Por geografia, o mercado global é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Derivadas de Medula Óssea |

| Derivadas de Tecido Adiposo |

| Derivadas de Sangue Periférico/Umbilical |

| Polpa Dentária e Outras Fontes Adultas |

| Medicina Regenerativa |

| Descoberta e Desenvolvimento de Medicamentos |

| Modelagem de Doenças e Toxicologia |

| Autóloga |

| Alogênica |

| Hospitais e Clínicas |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Fonte Celular | Derivadas de Medula Óssea | |

| Derivadas de Tecido Adiposo | ||

| Derivadas de Sangue Periférico/Umbilical | ||

| Polpa Dentária e Outras Fontes Adultas | ||

| Por Aplicação | Medicina Regenerativa | |

| Descoberta e Desenvolvimento de Medicamentos | ||

| Modelagem de Doenças e Toxicologia | ||

| Por Tipo de Terapia | Autóloga | |

| Alogênica | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Pesquisa Contratada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do campo de células-tronco adultas?

O espaço é avaliado em USD 14,07 bilhões em 2026 e está projetado para atingir USD 23,27 bilhões até 2031.

Qual tipo de terapia está se expandindo mais rapidamente?

As plataformas autólogas estão registrando um CAGR de 13,41% até 2031, superando os produtos alogênicos.

Com que rapidez as receitas da Ásia-Pacífico estão crescendo?

As vendas regionais estão avançando a um CAGR de 12,81%, o ritmo mais rápido em todo o mundo.

Qual continua sendo o maior obstáculo ao reembolso nos Estados Unidos?

O Medicare atualmente cobre menos de 10 indicações de células-tronco, deixando condições de grande volume, como osteoartrite e insuficiência cardíaca, sem cobertura.

Em quanto a tecnologia de biorreator de próxima geração pode reduzir os custos de produção?

Os sistemas automatizados e livres de xenobióticos estão projetados para reduzir o custo dos produtos de USD 150.000 por lote em 2024 para aproximadamente USD 80.000 até 2028.

Qual empresa atualmente detém a maior participação entre os fabricantes?

A Mesoblast lidera, seguida de perto por Lonza, Thermo Fisher Scientific, Fate Therapeutics e Osiris Therapeutics.

Página atualizada pela última vez em: