Tamanho e Participação do Mercado de Células-Tronco da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

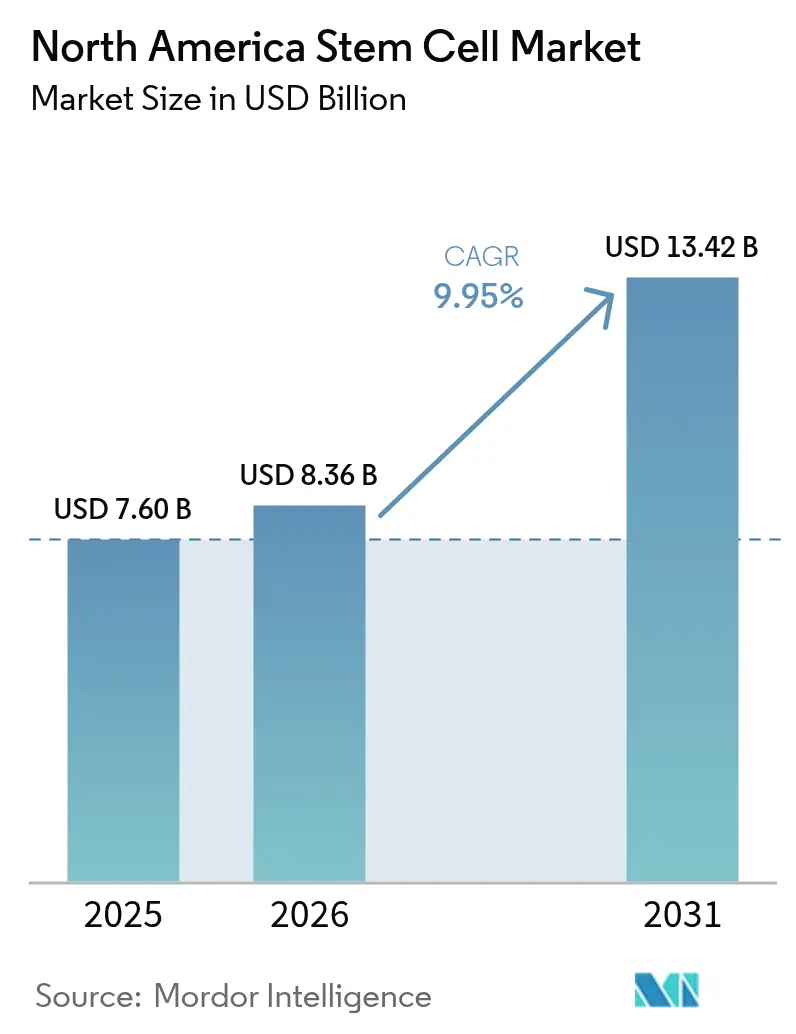

| Tamanho do mercado no ano base (2025) | 7.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.95% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células-Tronco da América do Norte por Mordor Intelligence

Espera-se que o tamanho do Mercado de Células-Tronco da América do Norte cresça de USD 7,60 bilhões em 2025 para USD 8,36 bilhões em 2026 e está previsto para atingir USD 13,42 bilhões até 2031 a um CAGR de 9,95% no período 2026-2031. Uma combinação decisiva de vias aceleradas da FDA, ampla liquidez de capital privado e centros de fabricação baseados em hospitais está impulsionando o mercado de células-tronco da América do Norte em direção a uma expansão sustentada de dois dígitos. As designações de via rápida e de Terapia Avançada de Medicina Regenerativa (RMAT) estão reduzindo os prazos de desenvolvimento, enquanto as bolsas do Pentágono e do Departamento de Assuntos de Veteranos estão transferindo inovações do campo de batalha para ambientes de cuidados civis, ampliando ainda mais o conjunto de pacientes endereçáveis. Em paralelo, as metas corporativas de descarbonização estão direcionando capital para o "bioprocessamento verde", conferindo aos pioneiros uma vantagem de custo e de marca. Coletivamente, essas forças do lado da demanda e da oferta reforçam a posição da região como o campo de testes global para terapias regenerativas de próxima geração.

Principais Conclusões do Relatório

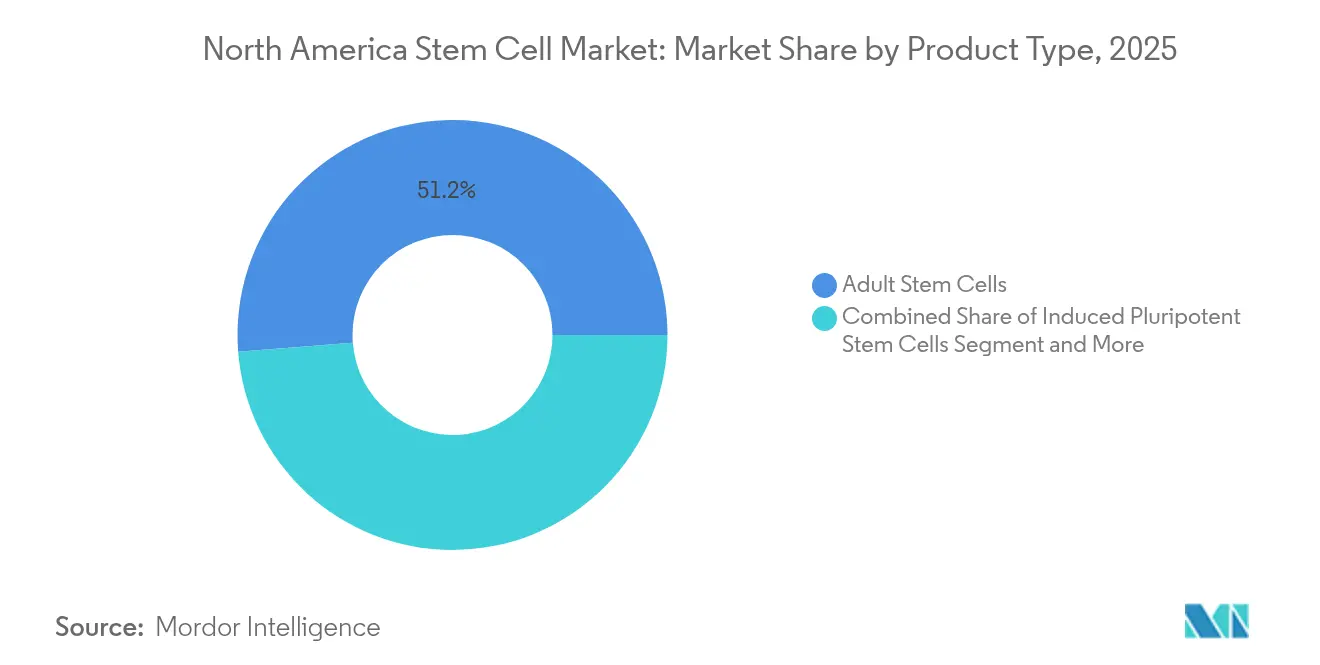

- Por tipo de produto, as células-tronco adultas detinham 51,25% da participação no mercado de células-tronco da América do Norte em 2025; as células-tronco pluripotentes induzidas (iPSCs) estão projetadas para expandir a um CAGR de 9,71% até 2031.

- Por aplicação, os tratamentos ortopédicos capturaram 24,75% da participação na receita em 2025, enquanto os distúrbios neurológicos estão previstos para acelerar a um CAGR de 11,21% até 2031.

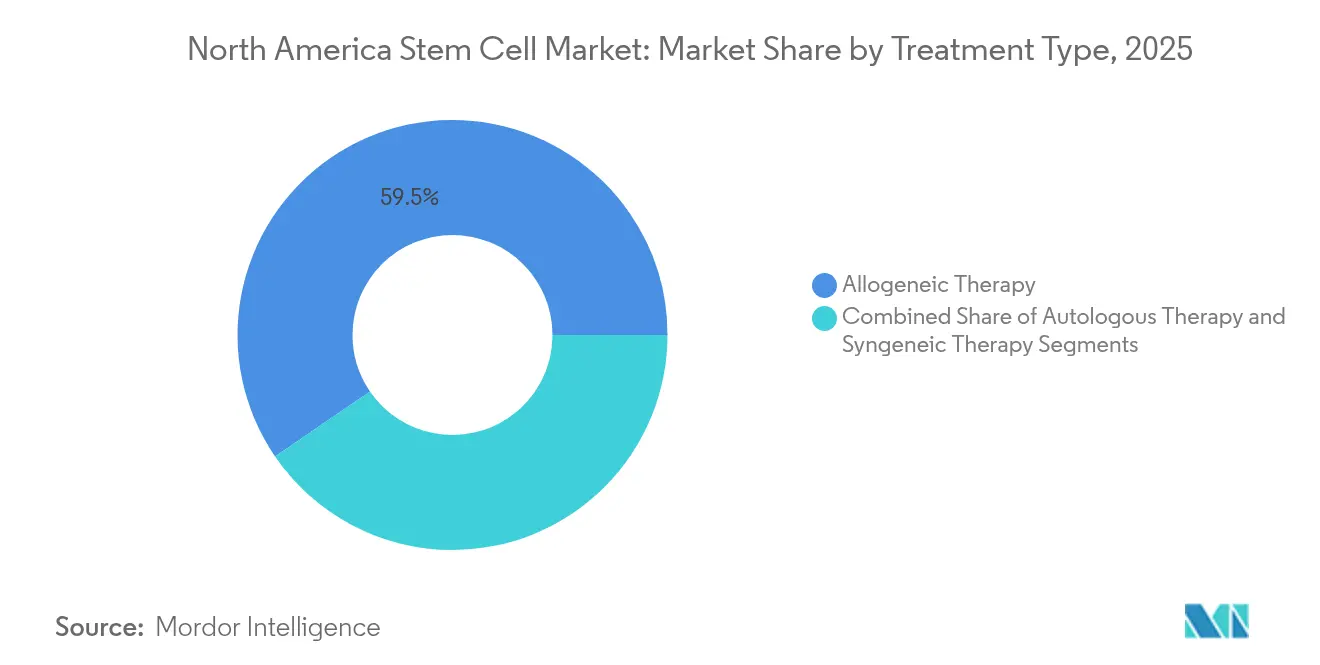

- Por tipo de tratamento, a terapia alogênica comandou 59,55% da participação no tamanho do mercado de células-tronco da América do Norte em 2025; a terapia autóloga está avançando a um CAGR de 11,45% no período 2026-2031.

- Por usuário final, institutos acadêmicos e de pesquisa responderam por 35,90% da participação em 2025, enquanto as empresas de biofármacos e biotecnologia estão definidas para crescer a um CAGR de 11,78% até 2031.

- Por geografia, os Estados Unidos lideraram com 87,75% da participação na receita em 2025; o Canadá está previsto para registrar o CAGR mais rápido de 11,62% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Células-Tronco da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Designações Aceleradas de Via Rápida da FDA e RMAT | +1.8% | Estados Unidos, com repercussão no Canadá | Curto prazo (≤ 2 anos) |

| Aumento no Financiamento de Capital Privado para Plataformas de MSC Prontas para Uso | +1.5% | América do Norte, concentrada em polos de biotecnologia | Médio prazo (2-4 anos) |

| Expansão de Centros de Células-Tronco Afiliados a Hospitais nos EUA | +1.2% | Estados Unidos, redes hospitalares regionais | Médio prazo (2-4 anos) |

| Integração de CRISPR com Pipelines de iPSC | +1.4% | América do Norte, com concentração de P&D nas principais cidades | Longo prazo (≥ 4 anos) |

| Bolsas do Pentágono e do Departamento de Assuntos de Veteranos para Programas Regenerativos de Lesões de Guerra | +0.9% | Estados Unidos, centros médicos militares | Curto prazo (≤ 2 anos) |

| Políticas Corporativas de Descarbonização Impulsionando a Demanda por "Bioprocessamento Verde" | +0.7% | América do Norte, regiões com intensa atividade de fabricação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Designações Aceleradas de Via Rápida da FDA e RMAT

Um mandato mais amplo de RMAT reconfigurou o mercado de células-tronco da América do Norte ao reduzir pela metade os prazos históricos de desenvolvimento. A aprovação do remestemcel-L para doença enxerto-versus-hospedeiro pediátrica validou a eficácia das células-tronco mesenquimais e encorajou os patrocinadores a apresentar pedidos semelhantes em neurologia e cardiologia.[1]Fonte: Associação Americana de Bancos de Sangue, "FDA Aprova Primeira Terapia Celular para Doença Ocular Rara," aabb.org O Encelto, a primeira terapia gênica alogênica encapsulada para doença ocular rara, demonstra ainda mais a tolerância dos reguladores para plataformas inovadoras de entrega. À medida que os ensaios de potência ganham consenso, analistas do setor esperam que as aprovações de RMAT cubram pelo menos 25 indicações distintas até 2028, consolidando o mercado de células-tronco da América do Norte como o referencial regulatório mundial.

Aumento no Financiamento de Capital Privado para Plataformas de MSC Prontas para Uso

Rodadas da Série A e Série B superiores a USD 20 milhões agora visam rotineiramente linhas de fabricação alogênica automatizadas. O aporte de USD 22 milhões da Kincell Bio, destinado exclusivamente ao escalonamento da produção de células estromais mesenquimais (MSC) multipropósito, sublinha a inclinação dos investidores por plataformas com potencial de economia de escala. Com os custos por dose projetados para cair de USD 500.000 para USD 50.000 assim que a automação amadurecer, o mercado de células-tronco da América do Norte está testemunhando uma corrida impulsionada por capital de risco para construir as primeiras "fábricas de células" verticalmente integradas da região.

Expansão de Centros de Células-Tronco Afiliados a Hospitais nos EUA

Sistemas hospitalares sem fins lucrativos estão internalizando fluxos de trabalho regenerativos. A instalação da Cryo-Cell International em Durham exemplifica a tendência — combinando admissão de pacientes, processamento celular e ensaios clínicos sob o mesmo teto. Cada unidade satélite reduz o vazamento de encaminhamentos e encurta os tempos de veia a veia, proporcionando aos hospitais benefícios de contenção de custos enquanto amplia o acesso a populações de base comunitária. Instituições de ensino médico de pós-graduação estão adotando centros semelhantes, incorporando a pesquisa translacional diretamente nos percursos dos pacientes.

Integração de CRISPR com Pipelines de iPSC

A linha de iPSC editada por CRISPR da Century Therapeutics, projetada para escapar da vigilância imunológica do hospedeiro, avançou para ensaios de Fase I após demonstrar eficiências consistentes de inserção acima de 80%. Esforços paralelos na Universidade Northeastern aplicam algoritmos de aprendizado de máquina para prever o sucesso da edição e os ajustes no meio de cultura, reduzindo as taxas de falha de lote em aproximadamente 35%. Esses avanços deslocam o mercado de células-tronco da América do Norte de protocolos manuais para produção controlada digitalmente, alinhando a engenharia de precisão com a reprodutibilidade regulatória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Produtos Vendidos (COGS) na Fabricação Alogênica em Escala GMP | -2.1% | América do Norte, regiões com intensa atividade de fabricação | Médio prazo (2-4 anos) |

| Regras de Reembolso Fragmentadas em Nível Estadual | -1.6% | Estados Unidos, variação estado a estado | Curto prazo (≤ 2 anos) |

| Risco de Escassez de Doadores em Cadeias de Suprimento Autólogas | -1.3% | América do Norte, regiões dependentes de registros de doadores | Longo prazo (≥ 4 anos) |

| Preocupações com Tumorigenicidade Retardando Aprovações Pluripotentes | -1.8% | América do Norte, regiões sob supervisão regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Produtos Vendidos (COGS) na Fabricação Alogênica em Escala GMP

As terapias alogênicas de grau GMP ainda custam 3 a 4 vezes mais do que os biológicos tradicionais devido aos intensivos controles de qualidade e às demandas por mão de obra especializada.[2]Fonte: Equipe da BioProcess International, "Automação da Biofabricação de Terapia Celular," bioprocessintl.com As plataformas de automação da Ori Biotech prometem 70% de economia de mão de obra, mas os desembolsos de capital permanecem proibitivos para empresas emergentes. As organizações de desenvolvimento e fabricação por contrato (CDMOs) estão experimentando excesso de capacidade em alguns segmentos enquanto enfrentam escassez em capacidades especializadas, criando volatilidade de preços que impacta a economia geral do mercado.

Regras de Reembolso Fragmentadas em Nível Estadual

O estatuto da Flórida de 2025, que permite tratamentos supervisionados por médicos e não aprovados pela FDA, exemplifica o ambiente de reembolso fragmentado. Critérios divergentes de pagadores como Anthem, Cigna e Medicare complicam a codificação e as reivindicações, forçando os prestadores a manter protocolos de faturamento em múltiplas camadas. A cobertura desigual prolonga o tempo até a receita e obscurece a visibilidade do tamanho do mercado, particularmente para pequenas clínicas que ancoram a demanda rural. A falta de critérios padronizados de reembolso também limita a capacidade dos sistemas de saúde de desenvolver protocolos de tratamento consistentes, potencialmente impactando os resultados clínicos e as análises de custo-efetividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Células-Tronco Adultas Lideram a Receita Enquanto o Momentum das iPSC Cresce

As células-tronco adultas controlaram 51,25% do mercado de células-tronco da América do Norte em 2025, sustentadas por décadas de dados de segurança e precedentes regulatórios consolidados. Seu uso clínico estabelecido em distúrbios ortopédicos, hematológicos e autoimunes garante demanda recorrente, embora limitações de escalabilidade permaneçam para indicações de grande volume. As contrapartes pluripotentes induzidas, embora menores atualmente, estão crescendo a uma CAGR de 9,71% à medida que a integração de CRISPR e biorreatores de sistema fechado reformulam a economia de produção.

Espera-se que a otimização de cultivo guiada por IA reduza as falhas de lotes de Células-Tronco Pluripotentes Induzidas (iPSCs) e comprima os custos, posicionando as linhagens editadas geneticamente para ampla implantação alogênica ao longo da próxima década. As restrições éticas continuam a confinar as células embrionárias humanas a programas de pesquisa de nicho, garantindo que as linhagens adultas e de iPSC moldarão o núcleo comercial do panorama da indústria de células-tronco da América do Norte. A dinâmica competitiva entre esses tipos de produtos é cada vez mais impulsionada pela economia de fabricação, em vez de considerações puramente científicas, com empresas buscando o equilíbrio ideal entre segurança, eficácia e viabilidade comercial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Dominância Ortopédica Enfrenta Ascensão Neurológica

Os procedimentos ortopédicos representaram 24,75% da receita de 2025, aproveitando aplicações intra-articulares e espinhais bem estabelecidas que se alinham com a familiaridade dos cirurgiões e as vias de reembolso. No entanto, as indicações neurológicas estão projetadas para registrar um CAGR de 11,21% à medida que os primeiros ensaios em humanos para doença de Parkinson, lesão medular e esclerose múltipla validam melhorias funcionais duradouras.

O robusto financiamento do Departamento de Defesa para lesões cerebrais traumáticas e nervosas acelera os pipelines translacionais, reforçando a confiança entre os pagadores civis. Os segmentos de oncologia, cardiovascular e cuidados de feridas fornecem potencial adicional, mas exigirão ganhos contínuos no rendimento do processo para moderar as preocupações com o custo dos produtos em todo o mercado de células-tronco da América do Norte. O panorama de aplicações é cada vez mais impulsionado pela necessidade médica não atendida, em vez da viabilidade técnica, com as empresas focando em condições onde as células-tronco podem fornecer benefícios terapêuticos únicos indisponíveis por meio de produtos farmacêuticos tradicionais.

Por Tipo de Tratamento: Escala Alogênica Encontra Personalização Autóloga

As terapias alogênicas entregaram 59,55% da participação no tamanho do mercado de células-tronco da América do Norte em 2025, pois um lote de doador pode tratar centenas de pacientes, otimizando a utilização das instalações. No entanto, o CAGR de 11,45% da terapia autóloga destaca como os avanços na mobilização de doadores e os sistemas de ponto de atendimento tornam as intervenções no mesmo dia viáveis, reduzindo os custos logísticos.

Conceitos híbridos de "personalizado pronto para uso" — células de doador universal projetadas para escapar da imunidade do hospedeiro — estão sob avaliação, prometendo combinar a escala alogênica com a segurança autóloga. Se validados, poderiam redirecionar a participação dentro do mercado de células-tronco da América do Norte até 2030. As empresas estão buscando abordagens híbridas que combinam os benefícios de escalabilidade da fabricação alogênica com as vantagens de segurança do tratamento autólogo, potencialmente criando novos segmentos de mercado que fazem a ponte entre as categorias de tratamento tradicionais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Academia Lidera, Biofármacos Aceleram

Os institutos acadêmicos e de pesquisa capturaram 35,90% da participação em 2025, aproveitando o financiamento por bolsas e a infraestrutura de Comitê de Revisão Institucional para iniciar os primeiros estudos em humanos. Os hospitais estão acelerando centros internos para reter pacientes, enquanto os bancos de sangue de cordão umbilical se posicionam como fornecedores upstream de linhas celulares validadas.

As empresas de biofármacos e biotecnologia, expandindo a um CAGR de 11,78%, estão migrando da dependência de licenciamento para a comercialização interna. Suas ambições de escalonamento — alimentadas por injeções de capital privado — se traduzem em maior demanda por consumíveis automatizados e software de análise, aprofundando a resiliência da cadeia de suprimentos para a indústria de células-tronco da América do Norte em geral. O panorama de usuários finais é cada vez mais caracterizado pela colaboração em vez da competição, com instituições acadêmicas fazendo parceria com empresas de biofármacos para aproveitar pontos fortes complementares em pesquisa e comercialização.

Análise Geográfica

Os Estados Unidos responderam por 87,75% da receita de 2025 e permanecem o núcleo regulatório e de fabricação do mercado de células-tronco da América do Norte. As designações de RMAT, além de um efeito de agrupamento em Boston e na Área da Baía, ancoram os fluxos de capital e de talentos. A legislação permissiva da Flórida de 2025 está catalisando uma nova coorte de clínicas de propriedade de médicos, embora com aceitação mista pelos pagadores.

O Canadá, projetado para registrar um CAGR de 11,62%, beneficia-se de uma infusão federal de CAD 30 milhões para expandir a planta da STEMCELL Technologies em Vancouver, reforçando a capacidade GMP doméstica e atraindo colaborações de ensaios clínicos dos EUA. A cobertura nacional de saúde de pagador único pode simplificar o reembolso uma vez que os limites de eficácia clínica sejam atingidos, posicionando o Canadá como um adjunto de alto crescimento dentro do mercado de células-tronco da América do Norte.

A participação do México é modesta, mas crescente com o turismo médico; no entanto, a opacidade regulatória e a acreditação desigual das instalações moderam a expansão de curto prazo. O intercâmbio de conhecimento transfronteiriço e as parcerias de fabricação sugerem uma harmonização incremental ao longo dos próximos cinco anos, reforçando a segurança continental da cadeia de suprimentos para o mercado de células-tronco da América do Norte.

Panorama Competitivo

Thermo Fisher Scientific e Merck KGaA dominam os nichos de equipamentos, reagentes e fabricação por contrato, fornecendo plataformas padronizadas que sustentam a conformidade com GMP. Enquanto isso, empresas focadas em terapias como Mesoblast, Fate Therapeutics e Lineage Cell Therapeutics avançam pipelines em estágio avançado em ortopedia, oncologia e neurologia. A aquisição de USD 425 milhões da EsoBiotec pela AstraZeneca ilustra o apetite das grandes farmacêuticas por conhecimento complementar em terapia celular.

Especialistas em automação como Cellares e Ori Biotech apostam seu valor em suítes de fabricação completas capazes de 70% de economia de mão de obra, estabelecendo novos patamares de custo e intensificando a concorrência de preços no mercado de células-tronco da América do Norte. As parcerias de "bioprocessamento verde" orientadas por ESG entre Cytiva e Cellular Origins proporcionam vantagens de pioneirismo entre compradores que visam reduzir as pegadas de carbono em 25%.

Disruptores que integram edição por CRISPR com linhas alogênicas de iPSC, como a Century Therapeutics, podem redesenhar os limites competitivos ao fundir escalabilidade com evasão imunológica. Caso os construtos de doador universal alcancem sucesso em ensaios pivotais, as plataformas autólogas incumbentes podem enfrentar obsolescência acelerada, aumentando o ímpeto estratégico para joint ventures e licenciamento de tecnologia dentro do mercado de células-tronco da América do Norte.

Líderes da Indústria de Células-Tronco da América do Norte

Becton, Dickinson and Company

Thermo Fisher Scientific

Lineage Cell Therapeutics, Inc.,

Merck KGaA (Sigma Aldrich)

Bristol-Myers Squibb Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: O Fundo de Pesquisa de Células-Tronco de Maryland concedeu USD 18 milhões a projetos regenerativos em estágio inicial.

- Março de 2025: A RegeneCyte recebeu aprovação da FDA para sua terapia de células-tronco de sangue de cordão umbilical, marcando um marco para as aplicações de células-tronco perinatais.

- Julho de 2024: O Governo do Canadá investiu USD 22,5 milhões para expandir a instalação de biofabricação da STEMCELL Technologies na Colúmbia Britânica, com expectativa de criar mais de 1.000 empregos.

Escopo do Relatório do Mercado de Células-Tronco da América do Norte

De acordo com o escopo do relatório, as células-tronco são células biológicas que podem se diferenciar em outros tipos de células. Além disso, vários tipos de células-tronco são usados para fins terapêuticos. Com múltiplas aplicações em estágio clínico para várias doenças, estas estão sendo exploradas extensivamente por um grande número de empresas biofarmacêuticas nos últimos tempos. O Mercado de Células-Tronco da América do Norte é segmentado por Tipo de Produto (Célula-Tronco Adulta, Célula Embrionária Humana, Célula-Tronco Pluripotente e Outros Tipos de Produto), Aplicação (Distúrbios Neurológicos, Tratamentos Ortopédicos, Distúrbios Oncológicos, Lesões e Feridas, Distúrbios Cardiovasculares e Outras Aplicações), Tipo de Tratamento (Terapia de Células-Tronco Alogênica, Terapia de Células-Tronco Autóloga e Terapia de Células-Tronco Singênica) e Geografia. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Células-Tronco Adultas |

| Células-Tronco Pluripotentes Induzidas |

| Células-Tronco Embrionárias Humanas |

| Outros Tipos de Produto |

| Distúrbios Neurológicos |

| Tratamentos Ortopédicos |

| Distúrbios Oncológicos |

| Distúrbios Cardiovasculares |

| Lesões e Feridas |

| Outras Aplicações |

| Terapia Alogênica |

| Terapia Autóloga |

| Terapia Singênica |

| Hospitais e Clínicas Especializadas |

| Institutos Acadêmicos e de Pesquisa |

| Empresas de Biofármacos e Biotecnologia |

| Bancos de Células-Tronco |

| Outros Usuários Finais |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Produto | Células-Tronco Adultas |

| Células-Tronco Pluripotentes Induzidas | |

| Células-Tronco Embrionárias Humanas | |

| Outros Tipos de Produto | |

| Por Aplicação | Distúrbios Neurológicos |

| Tratamentos Ortopédicos | |

| Distúrbios Oncológicos | |

| Distúrbios Cardiovasculares | |

| Lesões e Feridas | |

| Outras Aplicações | |

| Por Tipo de Tratamento | Terapia Alogênica |

| Terapia Autóloga | |

| Terapia Singênica | |

| Por Usuário Final | Hospitais e Clínicas Especializadas |

| Institutos Acadêmicos e de Pesquisa | |

| Empresas de Biofármacos e Biotecnologia | |

| Bancos de Células-Tronco | |

| Outros Usuários Finais | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de células-tronco da América do Norte?

O tamanho do mercado de células-tronco da América do Norte é de USD 8,36 bilhões em 2026.

Qual CAGR é esperado para o mercado até 2031?

O mercado está projetado para crescer a um CAGR de 9,95% entre 2026 e 2031.

Qual tipo de produto domina a receita?

As células-tronco adultas lideram com 51,25% de participação de mercado, devido ao seu histórico de segurança de longa data.

Por que as aplicações neurológicas estão ganhando tração?

Ensaios inovadores na doença de Parkinson e lesão medular estão impulsionando um CAGR de 11,21% nos segmentos neurológicos.

Como as plataformas de automação estão influenciando os custos de fabricação?

Soluções de empresas como a Cellares poderiam reduzir as despesas com mão de obra em até 70%, diminuindo os preços por dose e acelerando o escalonamento.

Qual geografia apresenta o crescimento mais rápido?

Espera-se que o Canadá registre um CAGR de 11,62% no período 2026-2031, apoiado pelo investimento federal em infraestrutura de biofabricação.

Página atualizada pela última vez em: