Tamanho e Participação do Mercado de Terapêuticos para Glioma Maligno em Adultos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.18% CAGR |

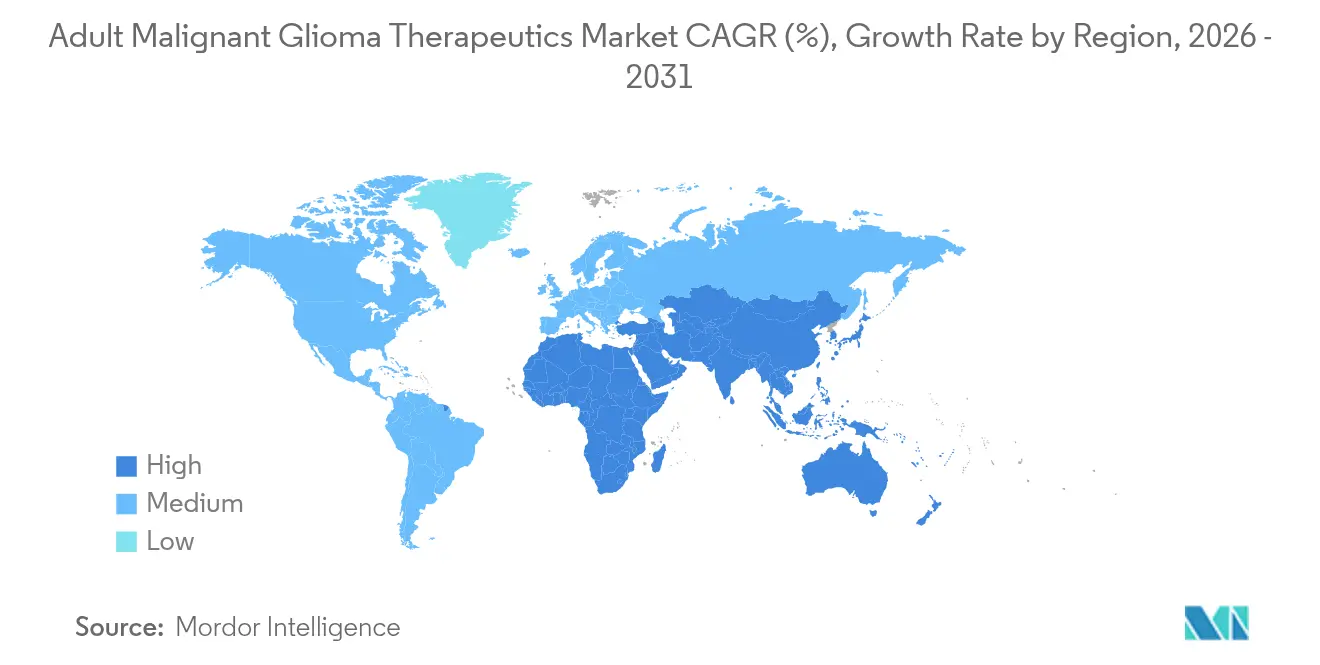

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

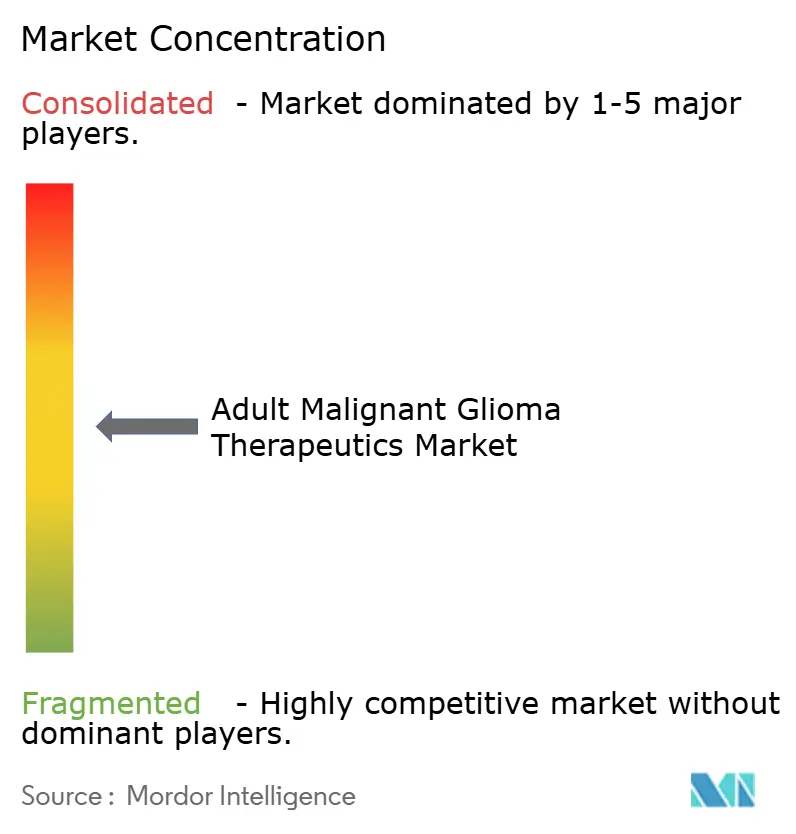

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticos para Glioma Maligno em Adultos por Mordor Intelligence

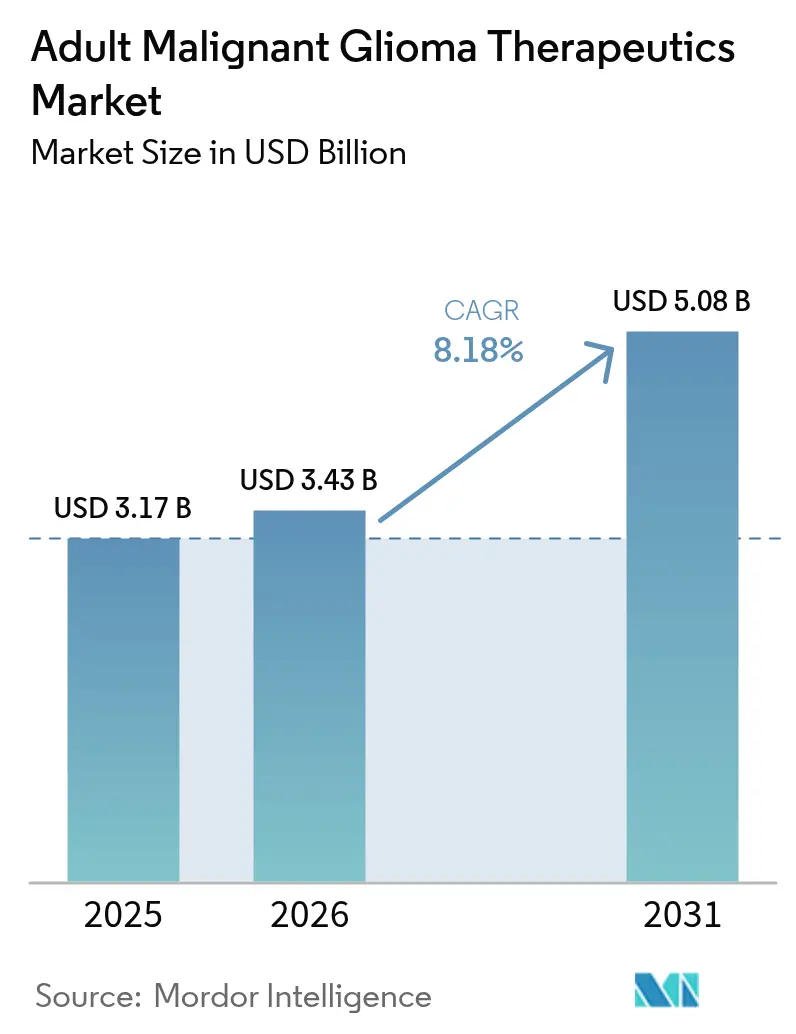

O tamanho do Mercado de Terapêuticos para Glioma Maligno em Adultos foi avaliado em USD 3,17 bilhões em 2025 e estima-se que cresça de USD 3,43 bilhões em 2026 para atingir USD 5,08 bilhões até 2031, a um CAGR de 8,18% durante o período de previsão (2026-2031).

O impulso do pipeline decorre dos programas de via rápida e de avanço da FDA, que encurtam os prazos de revisão para ativos de primeira classe, como o LP-184, e de ferramentas de diagnóstico baseadas em inteligência artificial que melhoram a caracterização tumoral e o direcionamento do tratamento. O capital de risco continua a fluir para plataformas de precisão, enquanto grandes empresas farmacêuticas consolidam portfólios direcionados para compensar a resistência à temozolomida e o desafio de entrega pela barreira hematoencefálica. Regionalmente, a América do Norte ancora a adoção comercial por meio de suporte ao reembolso, mas a expansão da rede hospitalar e a harmonização regulatória na Ásia-Pacífico estão catalisando a próxima onda de demanda. Oportunidades de crescimento paralelas surgem em modalidades baseadas em dispositivos, como os Campos de Tratamento Tumoral (TTFields), lançamentos de bevacizumabe biossimilar e terapias baseadas em células que registram taxas favoráveis de doença estável em estudos iniciais.

Principais Conclusões do Relatório

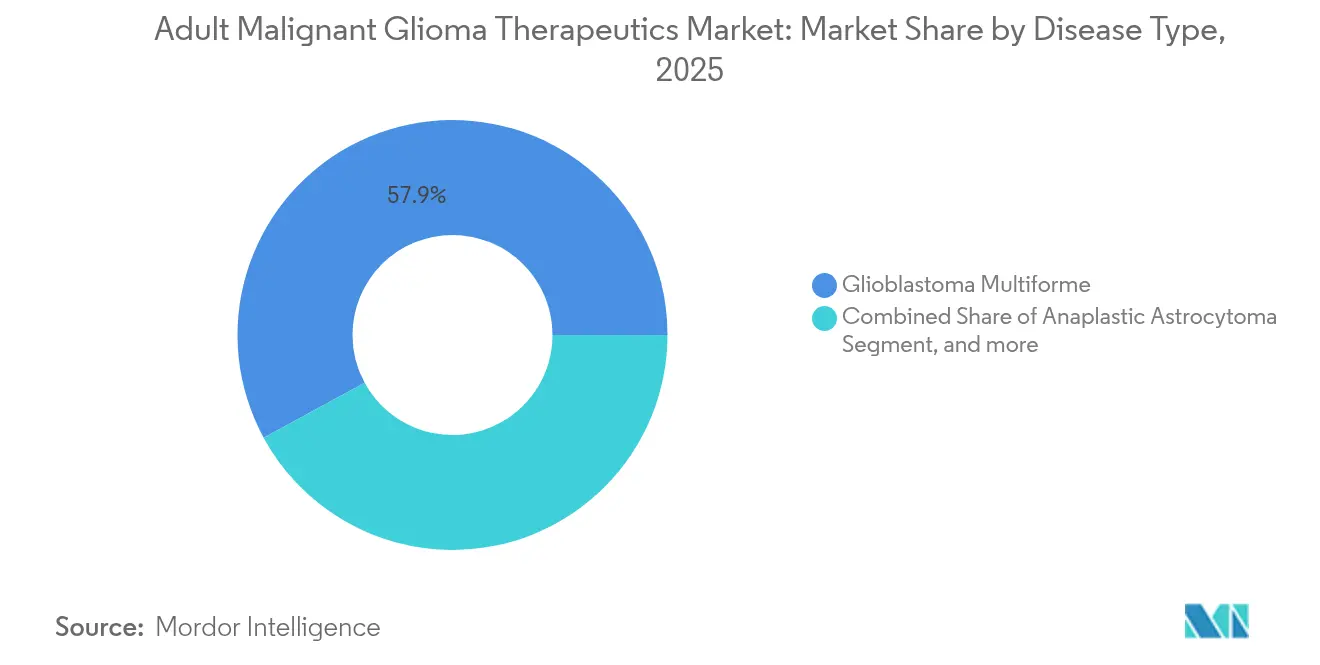

- Por tipo de doença, o glioblastoma multiforme detinha 57,92% da participação do mercado de terapêuticos para glioma maligno em adultos em 2025, enquanto o oligodendroglioma anaplásico está posicionado para o CAGR mais rápido de 9,12% até 2031.

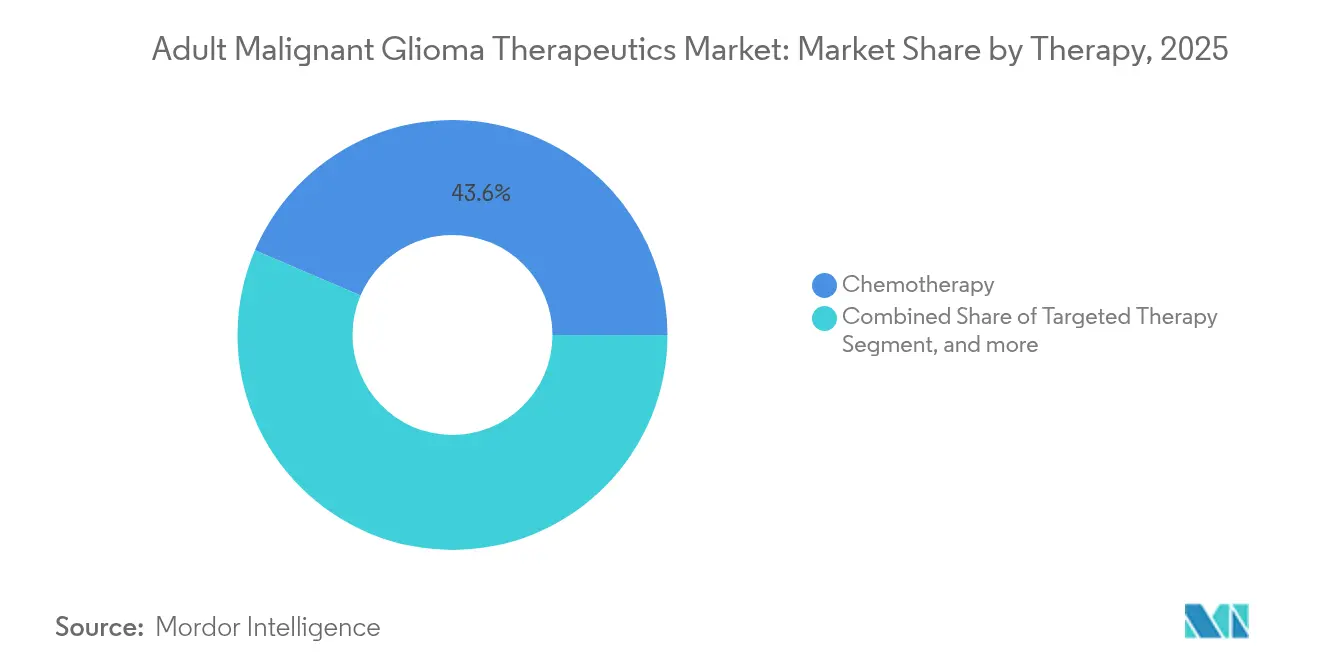

- Por terapia, a quimioterapia comandava 43,55% do tamanho do mercado de terapêuticos para glioma maligno em adultos em 2025, enquanto a imunoterapia lidera o crescimento com um CAGR de 12,41% para 2026-2031.

- Por geografia, a América do Norte manteve 41,32% de participação no mercado de terapêuticos para glioma maligno em adultos em 2025; a Ásia-Pacífico está posicionada como a região de crescimento mais rápido com um CAGR de 11,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticos para Glioma Maligno em Adultos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de gliomas malignos | +1.8% | Global, taxas mais elevadas na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Financiamento sustentado de P&D pelo setor público | +1.2% | América do Norte e UE como primários, com expansão para APAC | Médio prazo (2-4 anos) |

| Designações de via rápida e avanço | +1.5% | Global, liderado pela FDA com harmonização da EMA | Curto prazo (≤ 2 anos) |

| Diagnóstico precoce e planos de tratamento habilitados por IA | +0.9% | América do Norte e APAC como núcleo, expandindo para a UE | Médio prazo (2-4 anos) |

| Aumento do capital de risco em plataformas de BNCT | +0.7% | Global, concentrado em polos de biotecnologia | Longo prazo (≥ 4 anos) |

| Disponibilidade de biossimilares de bevacizumabe | +0.4% | Global, mais forte em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Gliomas Malignos

As projeções epidemiológicas indicam que os casos de glioma na Ásia aumentarão 39,3% até 2040, deslocando fundamentalmente o mercado de terapêuticos para glioma maligno em adultos em direção às economias emergentes.[1]Clinical Trials Arena, "Previsão de Aumento de 39,3% na Incidência de Glioma na Ásia até 2040," clinicaltrialsarena.com A infraestrutura de imagem aprimorada agora detecta tumores mais cedo, adicionando pacientes anteriormente não documentados aos registros nacionais. Coortes asiáticas mais jovens também apresentam maior tolerância ao tratamento, incentivando ensaios clínicos localizados e ajustes de protocolo específicos para a região. As taxas de sobrevivência dos principais centros chineses já superam muitos benchmarks ocidentais, implicando possíveis diferenças biológicas ou de percurso de cuidados. Os desenvolvedores de medicamentos, portanto, ampliam a presença em ensaios na China, Índia e Coreia do Sul para validar regimes molecularmente direcionados em populações geneticamente diversas.

Financiamento Sustentado de P&D pelo Setor Público

O mercado de terapêuticos para glioma maligno em adultos beneficia-se dos gastos governamentais que compensam o risco em estágio inicial. O Instituto da Califórnia para Medicina Regenerativa alocou USD 11 milhões ao programa de CAR-T para glioblastoma da UCSF, complementando as rubricas do NIH e do DoD voltadas para o câncer cerebral.[2]Equipe de Notícias da UCSF, "CIRM Concede USD 11 Milhões para Ensaio de CAR-T para Glioblastoma," ucsfmedconnection.org A Europa espelha essa trajetória por meio de subsídios do Horizonte Europa que sustentam o estudo LEGATO, que inscreve 411 pacientes em 43 centros em 11 países. O cofinanciamento público vai além das subvenções diretas para incluir incentivos fiscais e incubadoras acadêmico-industriais, reduzindo assim as barreiras de capital para conceitos de primeira classe, como terapias celulares synNotch e veículos de entrega de nanopartículas.

Designações de Via Rápida e Avanço para Dispositivos Inovadores

Os reguladores aceitaram que a sobrevida mediana padrão de 12 a 15 meses exige reforma urgente, traduzindo-se em uso sem precedentes de vias aceleradas. A FDA concedeu designação de dispositivo inovador aos TTFields para metástases cerebrais e, simultaneamente, concedeu via rápida ao CAN-3110, TLX101-CDx e outros ativos.[3]Novocure, "FDA Concede Designação de Dispositivo Inovador para TTFields," novocure.com A participação da EMA no Projeto Orbis permite revisões coordenadas de dossiês, comprimindo as lacunas de lançamento entre Europa e Estados Unidos para meses em vez de anos. Os programas acelerados também desbloqueiam submissões contínuas e maior feedback das agências, permitindo que pequenas biotecnológicas aloquem recursos com mais eficiência. Comercialmente, os vouchers de revisão prioritária vinculados a extensões pediátricas raras oferecem opções adicionais de monetização, reforçando a velocidade de inovação em todo o mercado de terapêuticos para glioma maligno em adultos.

Diagnóstico Precoce e Planejamento de Tratamento Habilitados por IA

Os sistemas de aprendizado de máquina agora traduzem dados radiológicos, genômicos e intraoperatórios em orientações acionáveis. O software FastGlioma oferece segmentação tumoral em tempo real durante a cirurgia, enquanto os algoritmos DeepGlioma fornecem pontuações de probabilidade de mutação IDH que informam decisões terapêuticas imediatas. Modelos preditivos projetam curvas de resposta individuais para temozolomida e candidatos a CAR-T, melhorando a estratificação em ensaios e a alocação de recursos. Hospitais que integram fluxos de trabalho de IA relatam ciclos mais curtos de diagnóstico ao tratamento, gerando melhores resultados de sobrevida livre de progressão que repercutem nas avaliações dos pagadores. Fornecedores que agrupam suporte a decisões baseado em IA com portfólios de medicamentos ou dispositivos garantem vantagem competitiva à medida que as equipes clínicas demandam soluções completas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixas taxas de sucesso em ensaios de fase tardia | -1.4% | Global, afetando particularmente o setor de biotecnologia | Médio prazo (2-4 anos) |

| Surgimento rápido de resistência à temozolomida | -0.8% | Global, mais pronunciado em casos recorrentes | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos do isótopo Boro-10 | -0.6% | Global, concentrado nas regiões de desenvolvimento de BNCT | Longo prazo (≥ 4 anos) |

| Capital de P&D em oncologia desviado para outras áreas | -0.9% | América do Norte e Europa, com expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixas Taxas de Sucesso em Ensaios de Fase Tardia

As taxas de sucesso nos programas de glioblastoma em fase 3 permanecem abaixo de 5%, corroendo a confiança dos investidores e inflacionando os requisitos de capital. O mercado de terapêuticos para glioma maligno em adultos, portanto, testemunha a diversificação de portfólios à medida que as empresas equilibram ativos de alto risco no sistema nervoso central com franquias de tumores sólidos. Os fracassos frequentemente decorrem de toxicidade fora do alvo, penetração insuficiente pela barreira hematoencefálica ou superação do braço de controle. Cada revés pode eliminar USD 500 milhões em custos irrecuperáveis, impulsionando parcerias que compartilham a exposição financeira. Os sindicatos de capital de risco reagem inserindo financiamento rigoroso em tranches baseado em marcos, prolongando os prazos para os participantes menores.

Surgimento Rápido de Resistência à Temozolomida

Dentro de 6 a 12 meses após o início da terapia, agrupamentos semelhantes à desmetilação do promotor MGMT desencadeiam recidiva clínica em muitos pacientes com glioblastoma. Os oncologistas então recorrem ao bevacizumabe, TTFields ou inibidores de checkpoint fora de indicação, mas respostas duráveis permanecem esquivas. O mercado de terapêuticos para glioma maligno em adultos, assim, acelera o investimento em estratégias de superação da resistência, como combinações de inibidores de PARP e formulações de temozolomida encapsuladas em polímero. Os reguladores exigem prova robusta de superioridade, aumentando a complexidade dos ensaios e prolongando o acúmulo de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: A precisão molecular reordena as prioridades terapêuticas

O glioblastoma multiforme liderou com 57,92% da participação do mercado de terapêuticos para glioma maligno em adultos em 2025, um nível que direcionou o foco dos patrocinadores para a química de penetração da barreira hematoencefálica e designs de ensaios adaptativos. O oligodendroglioma anaplásico, auxiliado por avanços direcionados ao IDH, como o vorasidenibe, está registrando um CAGR de 9,12% até 2031 e está no caminho de aumentar sua contribuição para o tamanho do mercado de terapêuticos para glioma maligno em adultos em termos absolutos. O astrocitoma anaplásico recebe financiamento constante para regimes de combinação, enquanto o oligoastrocitoma anaplásico se beneficia da reclassificação refinada da OMS que direciona os pacientes para protocolos específicos de mutação.

O sucesso do vorasidenibe, que proporcionou sobrevida mediana livre de progressão de 27,7 meses contra 11,1 meses para o placebo, ilustra como o design guiado por genótipo supera as abordagens centradas na histologia. À medida que o sequenciamento em painel se torna rotineiro, os desenvolvedores podem combinar bibliotecas de pequenas moléculas com subpopulações bem definidas, melhorando o poder estatístico nos ensaios e facilitando aprovações condicionais. O mercado de terapêuticos para glioma maligno em adultos, portanto, avança em direção a estudos menores e mais rápidos que direcionam a eficiência de capital para coortes de alta resposta.

Por Terapia: As modalidades da próxima geração intensificam a rotatividade competitiva

A quimioterapia reteve 43,55% do tamanho do mercado de terapêuticos para glioma maligno em adultos em 2025, refletindo o uso consolidado da temozolomida em casos recém-diagnosticados. A imunoterapia, liderada por sinais iniciais de combinações de CAR-T e PD-1, está se expandindo a um CAGR de 12,41% e ameaça capturar participação significativa assim que os ensaios de registro amadurecerem. As abordagens baseadas em dispositivos, como os TTFields, continuam a crescer por meio de expansões de indicação e adoção pelos pagadores, enquanto as terapias gênicas e celulares avançam rapidamente a partir de uma base pequena.

Os inibidores de checkpoint e as plataformas de CAR-T agora dominam os resumos de conferências, indicando uma mudança no pipeline em relação aos citotóxicos em monoterapia. O mercado de terapêuticos para glioma maligno em adultos responde com estudos cooperativos que combinam a disrupção do campo elétrico dos TTFields com ativação imune ou inibição do reparo do DNA. A flexibilidade de preços para o bevacizumabe biossimilar intensifica ainda mais a concorrência ao liberar orçamentos hospitalares para agentes inovadores premium, elevando as barreiras para novos entrantes de quimioterapia.

Análise Geográfica

A América do Norte contribuiu com 41,32% do tamanho do mercado de terapêuticos para glioma maligno em adultos em 2025, apoiada por robustos esquemas de reembolso, redes de ensaios designadas pelo NCI e altas taxas de diagnóstico. Os Estados Unidos lideram nas designações de via rápida, permitindo que produtos como o vorasidenibe avancem dos dados pivotais à aprovação em menos de um ano. O Canadá integra avaliações provinciais de tecnologia em saúde que agilizam o reembolso assim que as decisões da Health Canada se alinham com os precedentes da FDA.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR de 11,55%, adicionando suítes modernas de radioterapia e acelerando a inclusão de centros chineses, japoneses e sul-coreanos em protocolos globais. Métricas superiores de sobrevivência relatadas por grandes hospitais terciários em Pequim e Xangai desencadearam colaborações de efetividade comparativa para decifrar as diferenças de protocolo. As regras harmonizadas sob o Acordo de Reconhecimento Mútuo da ASEAN reduzem ainda mais as barreiras para terapias baseadas em dispositivos, posicionando a região como um polo de volume e inovação.

A Europa registra impulso estável à medida que o Projeto Orbis da EMA encurta as lacunas de entrada no mercado. Alemanha, França e Reino Unido dominam os inícios de ensaios, enquanto os países do Sul e do Leste Europeu se beneficiam do alinhamento ético-regulatório pan-regional. Os subsídios do Horizonte Europa financiam conjuntos de dados multinacionais como o LEGATO, reforçando a geração de evidências iniciadas por investigadores que alimentam diretamente as decisões do NICE e do G-BA. O mercado de terapêuticos para glioma maligno em adultos, assim, desfruta de harmonização de plataformas em todo o continente, melhorando o retorno sobre o investimento dos patrocinadores no recrutamento pivotal.

Cenário Competitivo

O mercado de terapêuticos para glioma maligno em adultos é moderadamente concentrado, com as principais empresas controlando receitas significativas, mas deixando espaço para biotecnológicas ágeis que exploram alvos moleculares de nicho. Os grandes players farmacêuticos fortalecem os pipelines por meio de táticas de aquisição e expansão; a aquisição de USD 935 milhões da Chimerix pela Jazz Pharmaceuticals para obter o dordaviprone sublinha o apetite por ativos com mutação H3 K27M. A Novocure mantém vantagem de pioneirismo nos TTFields tanto em indicações adultas quanto pediátricas, em parceria com a MSD para explorar sinergias com inibidores de checkpoint.

As alianças estratégicas estão se proliferando à medida que a química de entrega pela barreira hematoencefálica permanece um obstáculo universal. Biotecnológicas com plataformas lipossomais, conjugadas a polímeros ou de ultrassom focalizado licenciam cada vez mais a tecnologia em vez de conduzir o desenvolvimento de ciclo completo. A disputa por propriedade intelectual em torno da engenharia de CAR-T e da personalização de neoantigênios se intensifica, levando ao licenciamento cruzado para evitar bloqueios mútuos em todo o mundo.

A dinâmica de preços evolui à medida que os biossimilares pressionam os anticorpos monoclonais legados, enquanto a exclusividade de medicamentos órfãos sustenta o posicionamento premium para terapias específicas de mutação. As empresas, portanto, incorporam modelos de reembolso baseados em valor que vinculam o pagamento a resultados do mundo real, alinhando os incentivos econômicos com os desfechos clínicos. Essa mudança reforça a demanda por análises de IA que rastreiam a sobrevida livre de progressão e as métricas de qualidade de vida em tempo quase real.

Líderes do Setor de Terapêuticos para Glioma Maligno em Adultos

Merck & Co. Inc.

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd

Bio-Rad Laboratories

Azurity Pharmaceuticals, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A FDA aprovou o biossimilar Jobevne (bevacizumabe-nwgd) da Biocon Biologics para múltiplas indicações oncológicas, incluindo glioblastoma recorrente, ampliando o acesso a tratamentos acessíveis e intensificando a concorrência de biossimilares.

- Fevereiro de 2025: A FDA concedeu revisão prioritária ao dordaviprone para glioma difuso com mutação H3K27M, com data PDUFA de 18 de agosto de 2025, representando uma potencial primeira aprovação para esta rara indicação pediátrica.

- Agosto de 2024: A FDA aprovou o vorasidenibe (Voranigo) da Servier como primeira terapia direcionada para glioma de Grau 2 com mutação IDH, estabelecendo um novo padrão de tratamento para uma população de pacientes molecularmente definida.

Escopo do Relatório Global do Mercado de Terapêuticos para Glioma Maligno em Adultos

De acordo com o escopo do relatório, os tumores cerebrais malignos atingem profundamente a psique de quem recebe e de quem entrega o diagnóstico. Os gliomas malignos, o subtipo mais comum de tumores cerebrais primários, são tumores agressivos, altamente invasivos e neurologicamente destrutivos, considerados entre os mais letais dos cânceres humanos. O Mercado de Terapêuticos para Glioma Maligno em Adultos é Segmentado por Tipo de Doença (Glioblastoma Multiforme, Astrocitoma Anaplásico, Oligodendroglioma Anaplásico, Oligoastrocitoma Anaplásico e Outros Tipos de Doenças), Terapia (Quimioterapia, Terapia Medicamentosa Direcionada e Radioterapia) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Glioblastoma Multiforme |

| Astrocitoma Anaplásico |

| Oligodendroglioma Anaplásico |

| Oligoastrocitoma Anaplásico |

| Outros Gliomas de Alto Grau |

| Quimioterapia | Temozolomida |

| Lomustina | |

| Carmustina | |

| Bevacizumabe | |

| Outros Agentes Alquilantes | |

| Terapia Direcionada | Inibidores de EGFR |

| Inibidores de VEGF/VEGFR | |

| Inibidores de IDH | |

| Imunoterapia | Inibidores de Checkpoint |

| Terapia com Células CAR-T/NK | |

| Vírus Oncolíticos | |

| Terapia Baseada em Dispositivos | |

| Radioterapia | |

| Terapia Gênica e Celular |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Doença | Glioblastoma Multiforme | |

| Astrocitoma Anaplásico | ||

| Oligodendroglioma Anaplásico | ||

| Oligoastrocitoma Anaplásico | ||

| Outros Gliomas de Alto Grau | ||

| Por Terapia | Quimioterapia | Temozolomida |

| Lomustina | ||

| Carmustina | ||

| Bevacizumabe | ||

| Outros Agentes Alquilantes | ||

| Terapia Direcionada | Inibidores de EGFR | |

| Inibidores de VEGF/VEGFR | ||

| Inibidores de IDH | ||

| Imunoterapia | Inibidores de Checkpoint | |

| Terapia com Células CAR-T/NK | ||

| Vírus Oncolíticos | ||

| Terapia Baseada em Dispositivos | ||

| Radioterapia | ||

| Terapia Gênica e Celular | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o gasto global em terapêuticos para glioma maligno em adultos em 2026?

Os gastos mundiais situam-se em USD 3,43 bilhões em 2026.

Qual é a taxa de crescimento anual composta projetada para este segmento até 2031?

A previsão aponta para um CAGR de 8,18%, elevando a receita para USD 5,08 bilhões até 2031.

Qual abordagem de tratamento atualmente gera a maior receita?

A quimioterapia lidera com 43,55% de participação, devido ao uso consolidado da temozolomida.

Qual subtipo de doença está se expandindo mais rapidamente?

O oligodendroglioma anaplásico está avançando a um CAGR de 9,12% com base nos avanços direcionados ao IDH, como o vorasidenibe.

Qual região está crescendo mais rapidamente na adoção terapêutica?

A Ásia-Pacífico registra o ritmo mais elevado, crescendo a um CAGR de 11,55% à medida que a infraestrutura clínica e a harmonização regulatória melhoram.

Qual é o principal fator que acelera a adoção de opções de imunoterapia?

Estudos de fase inicial de CAR-T demonstrando taxas de doença estável de 50% estão encorajando os clínicos a adicionar a imunoterapia aos planos de tratamento.

Página atualizada pela última vez em: