Tamanho e Participação do Mercado de Terapêuticas para Câncer de Cabeça e Pescoço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

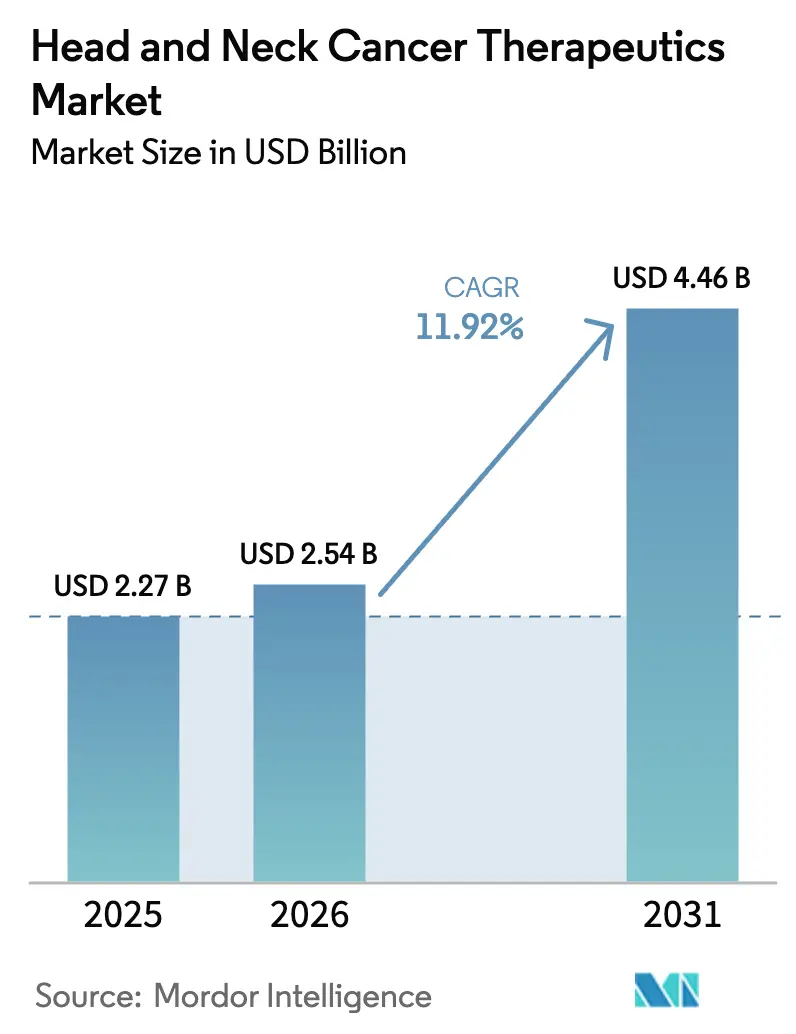

| Tamanho do Mercado (2026) | 2.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

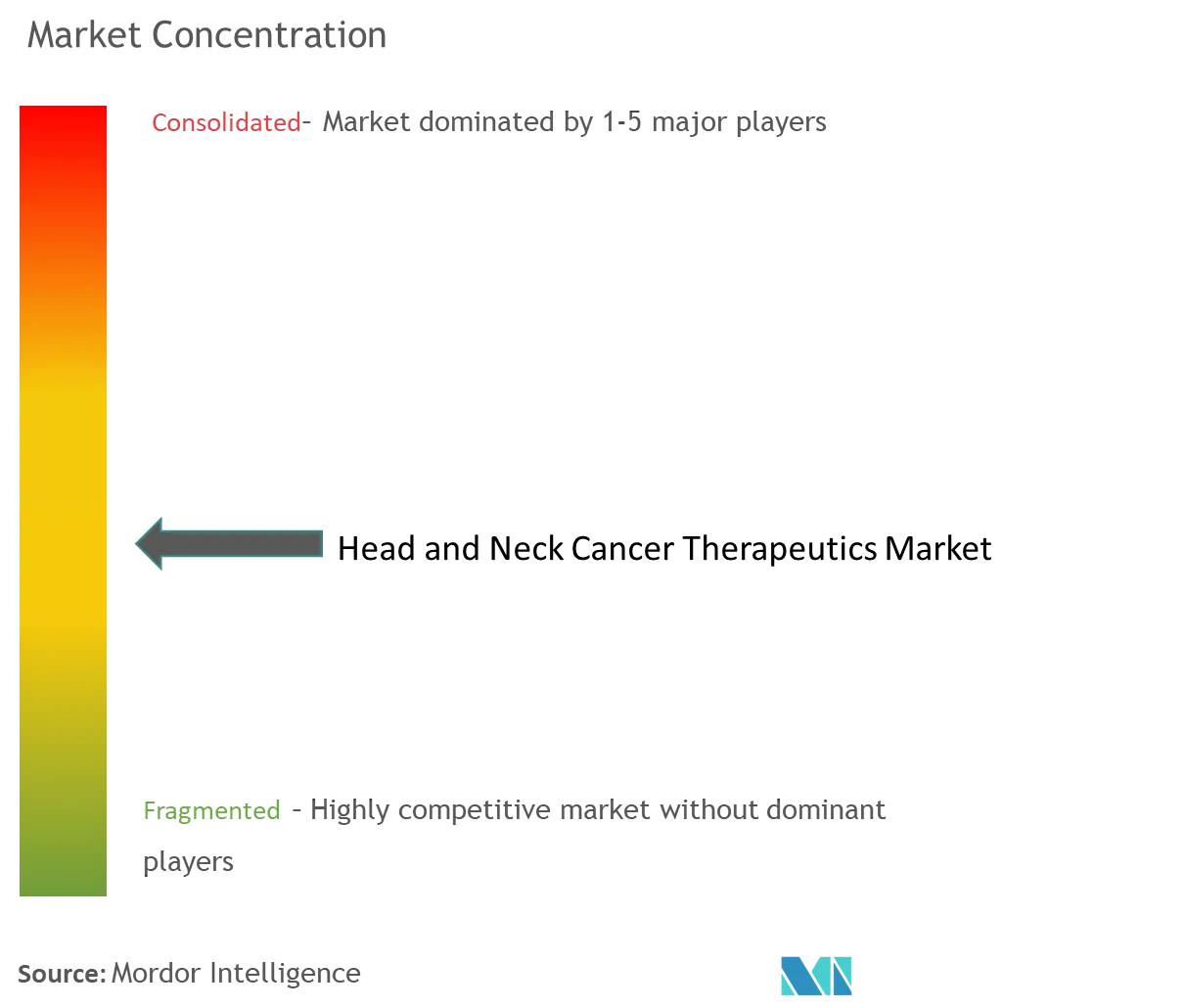

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Câncer de Cabeça e Pescoço por Mordor Intelligence

O tamanho do mercado de Terapêuticas para Câncer de Cabeça e Pescoço em 2026 é estimado em USD 2,54 bilhões, crescendo a partir do valor de 2025 de USD 2,27 bilhões, com projeções para 2031 de USD 4,46 bilhões, crescendo a um CAGR de 11,92% no período de 2026-2031. O apoio regulatório aprimorado para imunoterapias, o crescente número de casos orofaríngeos positivos para HPV e a incorporação da oncologia de precisão ao fluxo principal são os principais impulsionadores de crescimento do mercado de Terapêuticas para Câncer de Cabeça e Pescoço[1]Sava, Jordyn. "Aprovações e Designações da FDA em Oncologia: Destaques de Fevereiro de 2025." Targeted Oncology, targetedonc.com. Os pagadores norte-americanos estão reembolsando combinações de alto valor em linhas de tratamento mais precoces, enquanto os programas agressivos de vacinação contra HPV da Ásia-Pacífico ampliam a população futura endereçável. A aprovação nos EUA, em junho de 2025, do pembrolizumabe perioperatório para doenças localmente avançadas ilustra como os casos de uso com intenção curativa agora complementam as indicações paliativas, reforçando o momentum do mercado de Terapêuticas para Câncer de Cabeça e Pescoço[2]Fonte: Refinitiv StreetEvents, "Chamada de Resultados do 3T 2024 da Merck & Co Inc" Merck & Co Inc, q4cdn.com. Concomitantemente, a imagiologia por inteligência artificial atinge acurácias diagnósticas de até 100%, possibilitando a captação mais precoce de pacientes para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

Principais Conclusões do Relatório

- Por geografia, a América do Norte controlou 41,88% da participação do mercado de Terapêuticas para Câncer de Cabeça e Pescoço em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 14,05% até 2031.

- Por classe farmacológica, os inibidores de PD-1/PD-L1 detiveram 38,52% de participação de receita em 2025, enquanto os inibidores de FGFR registram o CAGR mais acelerado de 13,34% até 2031 para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

- Por indicação, o câncer orofaríngeo capturou 27,21% do tamanho do mercado de Terapêuticas para Câncer de Cabeça e Pescoço em 2025, e o câncer nasofaríngeo está se expandindo a um CAGR de 13,47% entre 2026-2031.

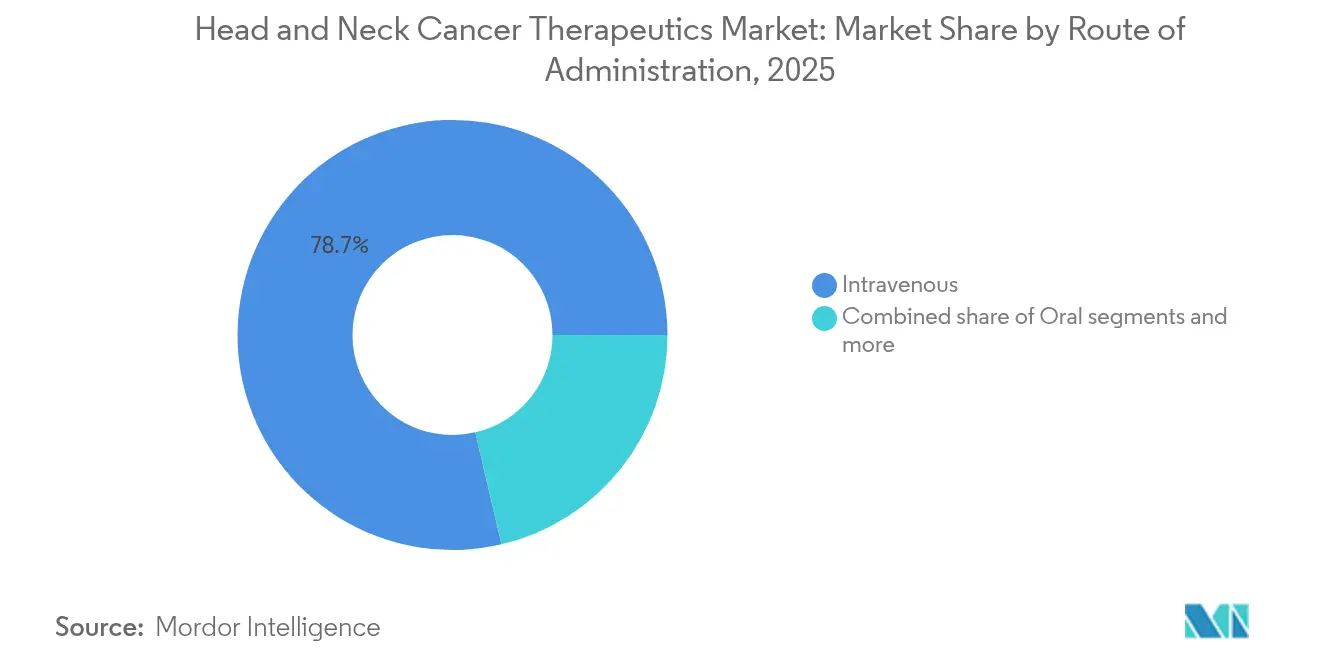

- Por via de administração, as terapias intravenosas representaram 78,66% do tamanho do mercado de Terapêuticas para Câncer de Cabeça e Pescoço em 2025, enquanto os produtos orais crescem a um CAGR de 13,62%.

- Por utilizador final, os hospitais geraram 57,85% da receita em 2025, enquanto se prevê que os centros oncológicos especializados liderem o crescimento com um CAGR de 13,86% para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Terapêuticas para Câncer de Cabeça e Pescoço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da incidência de cânceres orofaríngeos positivos para HPV | +2.1% | Global, concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança para imunoterapias com inibidores de PD-1/PD-L1 de primeira linha | +2.8% | Global, liderado pela América do Norte e UE, em expansão para a APAC | Curto prazo (≤ 2 anos) |

| Expansão do reembolso e inclusão em diretrizes | +1.9% | América do Norte e UE como núcleo, adoção gradual na APAC | Médio prazo (2-4 anos) |

| Crescente adoção de regimes combinados com alvo em EGFR | +1.4% | Global, mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Imagiologia de ORL habilitada por IA para detecção precoce | +0.8% | América do Norte e UE inicialmente, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Programas de recuperação de vacinação contra HPV em homens adultos na Ásia-Pacífico | +1.2% | Núcleo APAC, com reflexos nos mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Cânceres Orofaríngeos Positivos para HPV

As cepas HPV16/18 são agora responsáveis por aproximadamente 70% das malignidades orofaríngeas em economias desenvolvidas, redefinindo as vias terapêuticas. Os tumores positivos para HPV demonstram sobrevida global em três anos superior a 85% quando o pembrolizumabe é adicionado aos regimes de base, superando materialmente os resultados de cânceres negativos para HPV. A designação de terapia inovadora concedida em abril de 2025 ao petosemtamabe em combinação com pembrolizumabe visa especificamente esse grupo, consolidando o cuidado guiado por biomarcadores. As demografias de pacientes mais jovens ampliam o potencial de valor ao longo da vida para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço, pois o melhor estado funcional basal incentiva o uso de combinações. As políticas de rastreamento que exigem o teste de HPV antes do início da terapia tornaram-se ubíquas nos centros terciários, padronizando os protocolos de medicina de precisão dentro do mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

Mudança para Imunoterapias com Inibidores de PD-1/PD-L1 de Primeira Linha

As combinações de inibidores de ponto de verificação imunológico agora encabeçam os padrões de primeira linha em vários subtipos tumorais, substituindo a quimioterapia exclusiva com platina na maioria das diretrizes ocidentais. A aprovação perioperatória do pembrolizumabe em junho de 2025 reposiciona a imunoterapia de configurações paliativas para curativas, abrindo faixas de receita incrementais dentro do mercado de Terapêuticas para Câncer de Cabeça e Pescoço. Os diagnósticos complementares que utilizam os limiares de pontuação positiva combinada de PD-L1 refinam a seleção de pacientes e otimizam o investimento dos pagadores. As evidências do mundo real demonstraram ganhos duráveis na sobrevida livre de progressão, compensando os altos custos de aquisição nos modelos de avaliação de valor. A aprovação do penpulimabe-kcqx em abril de 2025 para o carcinoma nasofaríngeo demonstra uma crescente aceitação global, ampliando o mercado de Terapêuticas para Câncer de Cabeça e Pescoço endereçável além dos tradicionais redutos ocidentais.

Expansão do Reembolso e Inclusão em Diretrizes

A Rede Nacional Abrangente de Câncer (National Comprehensive Cancer Network) e as diretrizes europeias paralelas agora listam misturas de duplo ponto de verificação ou de ponto de verificação e quimioterapia como regimes preferenciais, facilitando o acesso em sistemas de alta renda. Os modelos econômicos de longo prazo ilustram que as respostas duráveis podem gerar relações custo-efetividade incrementais favoráveis, incentivando os pagadores a aprovar terapias de alto custo dentro do mercado de Terapêuticas para Câncer de Cabeça e Pescoço. No entanto, a cobertura continua desigual em economias de renda baixa a média, gerando um cenário de tratamento em dois níveis que as empresas tentam superar com preços escalonados. Os contratos baseados em resultados estão ganhando força, especialmente para regimes que excedem USD 150.000 anuais, apresentando novos quadros comerciais para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço. Os organismos de avaliação de tecnologias em saúde na Ásia-Pacífico também estão acelerando as decisões quando a epidemiologia local valida alta necessidade não atendida, encurtando o tempo de acesso ao mercado para novos entrantes.

Crescente Adoção de Regimes Combinados com Alvo em EGFR

A combinação do cetuximabe com o bloqueio de PD-1/PD-L1 reeducta o microambiente tumoral ao aumentar a infiltração de células T, superando as limitações históricas da monoterapia. Múltiplos ensaios de fase 3 indicam benefício aditivo ou até sinérgico, estimulando novos investimentos em estratégias com alvo em EGFR dentro do mercado de Terapêuticas para Câncer de Cabeça e Pescoço. A estratificação guiada por biomarcadores utilizando os níveis de expressão de EGFR poderia solidificar um posicionamento de precisão para ativos legados e prolongar suas trajetórias de receita. Os primeiros adotantes entre os centros acadêmicos relatam melhora nas taxas de resposta objetiva sem aumento proporcional da toxicidade, incentivando uma adoção mais ampla na oncologia comunitária. Espera-se que o momentum dos regimes combinados conquiste participação de mercado adicional para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de medicamentos de IO e dirigidos | -1.8% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Toxicidades graves relacionadas ao tratamento | -1.2% | Global, todas as modalidades | Médio prazo (2-4 anos) |

| Infraestrutura limitada para testes de biomarcadores | -0.9% | Principalmente APAC e mercados emergentes | Longo prazo (≥ 4 anos) |

| Heterogeneidade genética tumoral impulsionando resistência rápida a inibidores de FGFR | -0.7% | Global, doença avançada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Medicamentos de IO e Dirigidos

Os custos anuais da terapia combinada superam regularmente USD 150.000, pressionando os orçamentos hospitalares e os sistemas nacionais de seguro, especialmente em ambientes com recursos limitados. As despesas com cuidados de suporte aumentam quando as toxicidades imunológicas de grau 3-4 exigem hospitalização, aprofundando a toxicidade financeira para pacientes e sistemas igualmente. A penetração de biossimilares permanece mínima para os inibidores de ponto de verificação imunológico lançados recentemente, mantendo os preços elevados e limitando a acessibilidade no mercado de Terapêuticas para Câncer de Cabeça e Pescoço. Os modelos emergentes de pagadores agora incluem cláusulas de compartilhamento de risco, nas quais os fabricantes concedem descontos quando os resultados ficam aquém, mas a adoção ainda é incipiente fora da Europa. Sem mecanismos agressivos de contenção de custos, as preocupações com o impacto orçamentário podem retardar a implantação de terapias, mesmo em ambientes respaldados por diretrizes, para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

Toxicidades Graves Relacionadas ao Tratamento

Os inibidores de ponto de verificação imunológico desencadeiam eventos imunomediados de grau 3-4 em até 25% dos receptores, incluindo pneumonite e endocrinopatias que requerem manejo especializado imediato. As práticas de oncologia comunitária frequentemente carecem de experiência em imuno-toxicidade, levando à transferência de pacientes para centros terciários e concentrando a demanda em centros de alto recurso no mercado de Terapêuticas para Câncer de Cabeça e Pescoço. A ansiedade em relação à toxicidade entre os grupos de idosos e os propensos a doenças autoimunes pode atrasar o início ou causar descontinuação precoce, corroendo a adesão no mundo real. A carga sobre o sistema de saúde aumenta quando o uso prolongado de corticosteroides desencadeia complicações que necessitam de hospitalização, reduzindo as relações custo-efetividade. Os fabricantes estão investindo em algoritmos de toxicologia preditiva para antecipar eventos graves, mas a implantação comercial ainda está em fase inicial para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe Farmacológica: Inibidores de PD-1/PD-L1 Asseguram a Liderança, mas Inibidores de FGFR Aceleram

A categoria de PD-1/PD-L1 reteve 38,52% de participação de mercado em 2025, sustentada pela adoção do pembrolizumabe e do nivolumabe, confirmando o papel central da imunoterapia no mercado de Terapêuticas para Câncer de Cabeça e Pescoço. O pembrolizumabe, isoladamente, gerou USD 29,5 bilhões em vendas em oncologia cruzada durante 2024, evidenciando a confiança dos profissionais de saúde e a ampla inclusão em formulários. Os anticorpos contra EGFR mantêm uma posição graças ao papel aceito do cetuximabe nos protocolos de combinação, e o bloqueio de VEGF permanece uma opção de resgate de nicho, enquanto os inibidores de multicinase observam uma utilidade decrescente diante de novos entrantes mais seletivos. As alterações de FGFR ocorrem em aproximadamente 15% dos tumores, posicionando os inibidores seletivos de FGFR para um CAGR de 13,34%, o mais acelerado dentro do mercado de Terapêuticas para Câncer de Cabeça e Pescoço. A resistência emerge em 12 meses devido a mutações de desvio, impulsionando a exploração de regimes combinados para preservar o benefício. A intensa competição levou a Exelixis a encerrar o desenvolvimento do zanzalintinibe em julho de 2025, destacando a natureza saturada dos programas de inibidores de FGFR.

A longo prazo, a inovação incremental — como engajadores de células T de nova geração que se combinam sinergicamente com as bases de ponto de verificação imunológico — poderia recalibrar as participações de segmento dentro do mercado de Terapêuticas para Câncer de Cabeça e Pescoço. O poder de precificação provavelmente permanece mais forte para os biológicos diferenciados que obtêm designações inovadoras ou órfãs e entregam ganhos de sobrevida mensuráveis em populações definidas por biomarcadores. O risco de expiração de patentes leva os originadores a investir em novas combinações e formatos alternativos de entrega, garantindo a extensão do ciclo de vida dentro do mercado de Terapêuticas para Câncer de Cabeça e Pescoço. A degradação seletiva de proteínas oncogênicas via PROTACs e os conjugados de anticorpos imunoestimulantes representam horizontes de desenvolvimento futuros que poderiam reshufflar as hierarquias competitivas. Ainda assim, o sucesso comercial dependerá de demonstrar superioridade em relação às âncoras de imunoterapia estabelecidas, que continuam sendo o núcleo de receita do mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

Por Indicação: Dominância Orofaríngea Impulsionada por HPV e Ascensão Nasofaríngea

Os tumores orofaríngeos comandaram 27,21% do tamanho do mercado de Terapêuticas para Câncer de Cabeça e Pescoço em 2025, impulsionados pelo aumento da incidência positiva para HPV e maior capacidade de resposta à imunoterapia. Os grupos de pacientes mais jovens aceitam regimes multimodais agressivos, aumentando o gasto por paciente e reforçando a densidade de receita para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço. Os tumores da cavidade oral ainda geram volumes absolutos consideráveis, porém a complexidade anatômica e as comorbidades frequentes atenuam os ganhos de sobrevida, limitando o escopo de precificação premium.

O carcinoma nasofaríngeo ostenta o CAGR mais acelerado de 13,47% até 2031, catalisado pela aprovação de primeira linha do penpulimabe-kcqx e pela prevalência endêmica no Sudeste Asiático, ampliando a demanda terapêutica dentro do mercado de Terapêuticas para Câncer de Cabeça e Pescoço. A biologia do vírus Epstein-Barr cria vulnerabilidades imunológicas distintas que as empresas estão explorando por meio de abordagens personalizadas de vacinas e células T. As malignidades das glândulas salivares, embora raras, obtêm prêmios de precificação para medicamentos órfãos que superam a baixa incidência, contribuindo com nichos de alta lucratividade dentro do mercado de Terapêuticas para Câncer de Cabeça e Pescoço. A crescente classificação molecular significa que o status de HPV, a expressão de PD-L1 e as alterações de FGFR são agora os principais determinantes do tratamento, diluindo o domínio histórico dos rótulos anatômicos estritos no mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

Por Via de Administração: A Infusão IV Prevalece, mas os Comprimidos Orais Ascendem

A administração intravenosa representou 78,66% de participação de mercado em 2025, viabilizada por infraestruturas de infusão consolidadas e pela natureza biológica da maioria dos inibidores de ponto de verificação imunológico, consolidando a estabilidade de receita para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço. Hospitais e centros especializados investem fortemente em salas de infusão, garantindo capacidade para regimes combinados e gestão de toxicidades complexas. As reformulações subcutâneas poderiam reduzir o tempo de cadeira e ampliar marginalmente as áreas de captação para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço, embora a implantação sistêmica aguarde dados conclusivos de paridade farmacocinética.

Os produtos orais avançam a um CAGR de 13,62%, impulsionados por inibidores seletivos de cinase cujas propriedades químicas suportam biodisponibilidade adequada, dando origem a modelos de cuidado domiciliar dentro do mercado de Terapêuticas para Câncer de Cabeça e Pescoço. A conveniência para o paciente impulsiona uma forte adesão em demografias mais jovens em idade ativa, enquanto os serviços de telefarmácia garantem o monitoramento da conformidade. Os riscos de interações medicamentosas e a absorção variável exigem educação rigorosa tanto para clínicos quanto para pacientes, moderando a migração massiva da administração IV para a oral no mercado de Terapêuticas para Câncer de Cabeça e Pescoço. Os avanços em imunomoduladores orais permanecem em fase inicial devido aos desafios de estabilidade, sugerindo que a via IV manterá a primazia durante grande parte da janela de previsão para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

Por Utilizador Final: Dominância Hospitalar, mas Centros Especializados Avançam Rapidamente

Os hospitais geraram 57,85% das receitas de 2025 graças aos serviços integrados de cirurgia, radioterapia e oncologia médica que gerenciam regimes complexos típicos do mercado de Terapêuticas para Câncer de Cabeça e Pescoço. As comissões multidisciplinares de tumores incentivam o uso agressivo de combinações, sustentando preços médios de venda mais elevados. A liderança dos centros acadêmicos em ensaios clínicos proporciona acesso precoce a agentes investigacionais, reforçando a centralidade hospitalar para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

Os centros oncológicos especializados, no entanto, exibem um CAGR de 13,86%, pois os pacientes preferem instalações de alto fluxo com fluxos de trabalho específicos para oncologia, impulsionando a demanda concentrada dentro do mercado de Terapêuticas para Câncer de Cabeça e Pescoço. Salas de infusão dedicadas, diagnósticos no ponto de atendimento e manipulação in loco reduzem os tempos de espera e melhoram a satisfação, atraindo encaminhamentos de clínicas comunitárias. As farmácias de varejo e online distribuem cada vez mais agentes orais, mas seu alcance é limitado pelos requisitos de cadeia fria e pelas políticas de local preferencial dos pagadores dentro do mercado de Terapêuticas para Câncer de Cabeça e Pescoço. Os serviços de hub que agrupam assistência financeira e monitoramento de adesão são fundamentais para desbloquear o potencial além dos ambientes de infusão físicos para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

Análise Geográfica

A América do Norte permaneceu o maior gerador de receita com 41,88% de participação em 2025, sustentada por cobertura de seguro abrangente e robustos pipelines de ensaios clínicos que ancoram o mercado de Terapêuticas para Câncer de Cabeça e Pescoço. As aprovações antecipadas da FDA criam vantagens de pioneiro para os fabricantes, enquanto as redes de evidências do mundo real aceleram a adoção de diretrizes. No entanto, o maior escrutínio dos pagadores sobre os regimes combinados que custam mais de USD 150.000 impõe pressão de descontos, tornando os contratos baseados em valor generalizados no mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

A Ásia-Pacífico está traçando um CAGR de 14,05%, o mais acelerado globalmente, à medida que o financiamento do setor público expande a capacidade oncológica e a doença nasofaríngea endêmica eleva a demanda por imunoterapia especializada no mercado de Terapêuticas para Câncer de Cabeça e Pescoço. O programa de vacinação contra HPV reinstaurado no Japão tem como alvo mais de 1 milhão de mulheres, prevendo uma redução futura do ônus, mas concomitantemente aumentando a conscientização sobre rastreamento que encaminha os pacientes atuais para a terapia. A China e a Índia ampliam os laboratórios de testes genômicos, mas as disparidades urbano-rurais ainda limitam o alcance da medicina de precisão, moderando a adoção no mercado de Terapêuticas para Câncer de Cabeça e Pescoço. Os governos regionais estão pilotando o reembolso vinculado a resultados para medicamentos de alto custo, potencialmente suavizando as barreiras de acessibilidade no médio prazo.

A Europa experimenta um crescimento estável, apoiado por vias regulatórias harmonizadas e avaliações centralizadas de tecnologias em saúde que aceleram as decisões dos pagadores uma vez comprovada a custo-efetividade para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço. No entanto, as renegociações de preços pós-lançamento são rotineiras, exigindo que os fabricantes preparem descontos baseados em volume. A América Latina e o Oriente Médio/África permanecem nascentes, mas atraentes, à medida que os fabricantes farmacêuticos multinacionais implantam precificação escalonada e modelos de parceria público-privada para expandir o mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

Cenário Competitivo

O mercado de Terapêuticas para Câncer de Cabeça e Pescoço é moderadamente consolidado; Merck, Bristol Myers Squibb e Eli Lilly juntos capturaram receitas significativas em 2024, alavancando franquias de inibidores de ponto de verificação imunológico blockbuster. Os altos custos de desenvolvimento clínico e a complexidade da fabricação de biológicos dificultam a rápida penetração de novos entrantes, protegendo a participação dos incumbentes. No entanto, inovadores de biotecnologia armados com anticorpos biespecíficos e modalidades de terapia celular estão obtendo designações inovadoras que poderiam remodelar a ordem competitiva dentro do mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

As aquisições estratégicas centram-se na diversificação de mecanismos; a aquisição da Harpoon Therapeutics por parte da Merck por USD 680 milhões concede-lhe tecnologia de engajadores de células T que complementa o bloqueio de PD-1 do pembrolizumabe, reforçando a amplitude do portfólio para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço. As plataformas de inteligência artificial que entregam 85-100% de acurácia na detecção de lesões orais pré-malignas estão forjando alianças diagnósticas com desenvolvedores de terapias, prometendo pontos de introdução mais precoces para medicamentos em desenvolvimento. Enquanto isso, as empresas buscam espaços geográficos inexplorados adaptando os preços a mercados de renda média e incorporando fabricação local para contornar tarifas de importação, aprofundando assim o mercado global de Terapêuticas para Câncer de Cabeça e Pescoço.

O investimento em plataformas de evidências do mundo real permanece fundamental, pois os pagadores exigem comprovação de durabilidade fora dos ambientes de ensaios para regimes de alto custo no mercado de Terapêuticas para Câncer de Cabeça e Pescoço. O posicionamento de portfólio em torno de subconjuntos definidos por biomarcadores — status de HPV, CPS de PD-L1, alterações de FGFR — provavelmente ditará a margem de precificação e a sobrevivência competitiva até 2030 para o mercado de Terapêuticas para Câncer de Cabeça e Pescoço.

Líderes da Indústria de Terapêuticas para Câncer de Cabeça e Pescoço

Eli Lilly and Company

Sanofi

Merck & Co., Inc.

Clinigen Limited

Bristol-Myers Squibb Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Exelixis descontinuou o desenvolvimento do zanzalintinibe para câncer de cabeça e pescoço avançado em meio à intensificação da concorrência de inibidores de FGFR.

- Junho de 2025: A FDA aprovou o pembrolizumabe perioperatório após o sucesso na sobrevida livre de eventos do estudo KEYNOTE-689.

Escopo do Relatório Global do Mercado de Terapêuticas para Câncer de Cabeça e Pescoço

O câncer de cabeça e pescoço refere-se a vários tumores malignos que se formam na boca, nariz, laringe, lábios, seios paranasais e glândulas salivares ou nas suas proximidades. Diferentes categorias de medicamentos podem ser usadas individualmente ou em combinação para tratar o câncer de cabeça e pescoço.

O mercado de terapêuticas para câncer de cabeça e pescoço é segmentado Por Tipo (Quimioterapia, Imunoterapia e Terapia Dirigida), Via de Administração (Injetável e Oral), Canal de Distribuição (Farmácias de Varejo e Especializadas, Farmácias Hospitalares e Farmácias Online) e Geografia (América do Norte (Estados Unidos, Canadá e México), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Resto da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Resto da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul e Resto do Oriente Médio e África) e América do Sul (Brasil, Argentina e Resto da América do Sul)). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Inibidores de PD-1/PD-L1 |

| Inibidores de EGFR |

| Inibidores de VEGF/Angiogênese |

| Inibidores de Multicinase |

| Outros |

| Câncer da Cavidade Oral |

| Câncer Orofaríngeo |

| Câncer Nasofaríngeo |

| Câncer Laríngeo e Hipofaríngeo |

| Glândulas Salivares e Outros |

| Intravenoso |

| Oral |

| Outros |

| Hospitais |

| Centros Oncológicos Especializados |

| Farmácias de Varejo e Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Classe Farmacológica | Inibidores de PD-1/PD-L1 | |

| Inibidores de EGFR | ||

| Inibidores de VEGF/Angiogênese | ||

| Inibidores de Multicinase | ||

| Outros | ||

| Por Indicação | Câncer da Cavidade Oral | |

| Câncer Orofaríngeo | ||

| Câncer Nasofaríngeo | ||

| Câncer Laríngeo e Hipofaríngeo | ||

| Glândulas Salivares e Outros | ||

| Por Via de Administração | Intravenoso | |

| Oral | ||

| Outros | ||

| Por Utilizador Final | Hospitais | |

| Centros Oncológicos Especializados | ||

| Farmácias de Varejo e Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento anual composto de 11,92% do mercado de Terapêuticas para Câncer de Cabeça e Pescoço?

O aumento da incidência de cânceres orofaríngeos positivos para HPV, a adoção de primeira linha de combinações de inibidores de PD-1/PD-L1, a expansão do reembolso, as ferramentas de detecção precoce habilitadas por IA e os programas de vacinação contra HPV na Ásia-Pacífico aceleram coletivamente a demanda.

Por que a Ásia-Pacífico supera outras regiões apesar de ter uma participação atual menor?

O rápido investimento em saúde, o câncer nasofaríngeo endêmico e a vacinação contra HPV financiada pelo governo geram um CAGR de 14,05% que eclipsa as taxas de crescimento dos mercados maduros.

O que limita a adoção mais ampla de inibidores de FGFR?

O rápido surgimento de resistência ligada à heterogeneidade tumoral frequentemente trunca o benefício dentro de um ano, compelindo os desenvolvedores a explorar regimes combinados para obter durabilidade.

Quão significativas são as toxicidades relacionadas à imunoterapia?

Eventos adversos imunomediados de grau 3-4 afetam até um quarto dos pacientes e podem levar à descontinuação permanente, exigindo equipes multidisciplinares de cuidados especializados.

Onde a inteligência artificial agrega valor hoje?

Os sistemas de imagiologia de ORL baseados em aprendizado profundo atingem até 100% de acurácia diagnóstica para lesões orais precoces, permitindo que os clínicos intervenham mais cedo e melhorem os resultados a longo prazo.

Página atualizada pela última vez em: