Tamanho e Participação do Mercado de Tratamento de Glioblastoma Multiforme

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Glioblastoma Multiforme por Mordor Intelligence

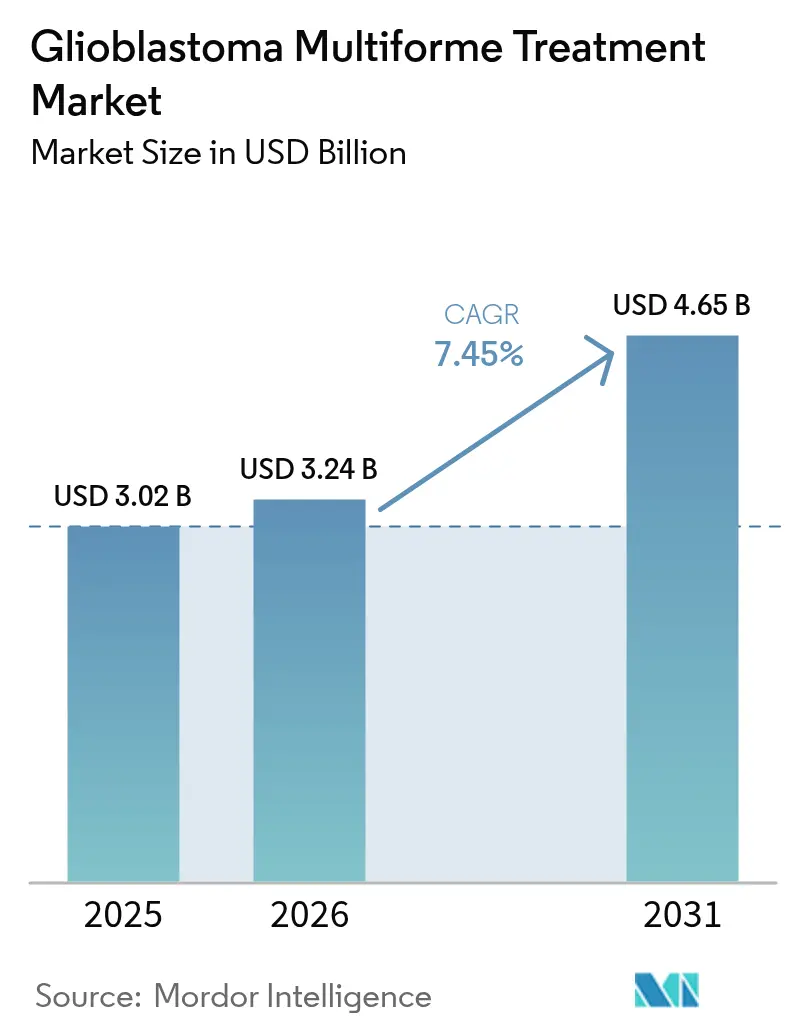

O tamanho do mercado de tratamento de glioblastoma multiforme em 2026 é estimado em USD 3,24 bilhões, crescendo a partir do valor de 2025 de USD 3,02 bilhões, com projeções para 2031 mostrando USD 4,65 bilhões, crescendo a um CAGR de 7,45% no período 2026-2031. A crescente demanda por terapias que prolongam a sobrevivência, a rápida adoção de dispositivos de Campos de Tratamento de Tumor (TTFields), os incentivos para medicamentos órfãos que aceleram as aprovações e o financiamento constante de capital de risco para plataformas de penetração na barreira hematoencefálica (BHE) sustentam essa trajetória. O investimento também é impulsionado pelo primeiro grande avanço da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) em décadas [1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Aprovações do FDA para Medicamentos Oncológicos," fda.gov—vorasidenibe para glioma de Grau 2 com mutação IDH—que renovou a confiança nas estratégias de desenvolvimento multimodal. Enquanto isso, os médicos estão migrando para esquemas de combinação porque as monoterapias oferecem apenas benefícios incrementais, reforçando a necessidade de abordagens integradas de dispositivo-medicamento. Os ensaios clínicos em andamento que combinam TTFields com inibição de ponto de controle imunológico ilustram como os desenvolvedores pretendem obter ganhos duradouros de sobrevivência enquanto mitigam a toxicidade.

Principais Conclusões do Relatório

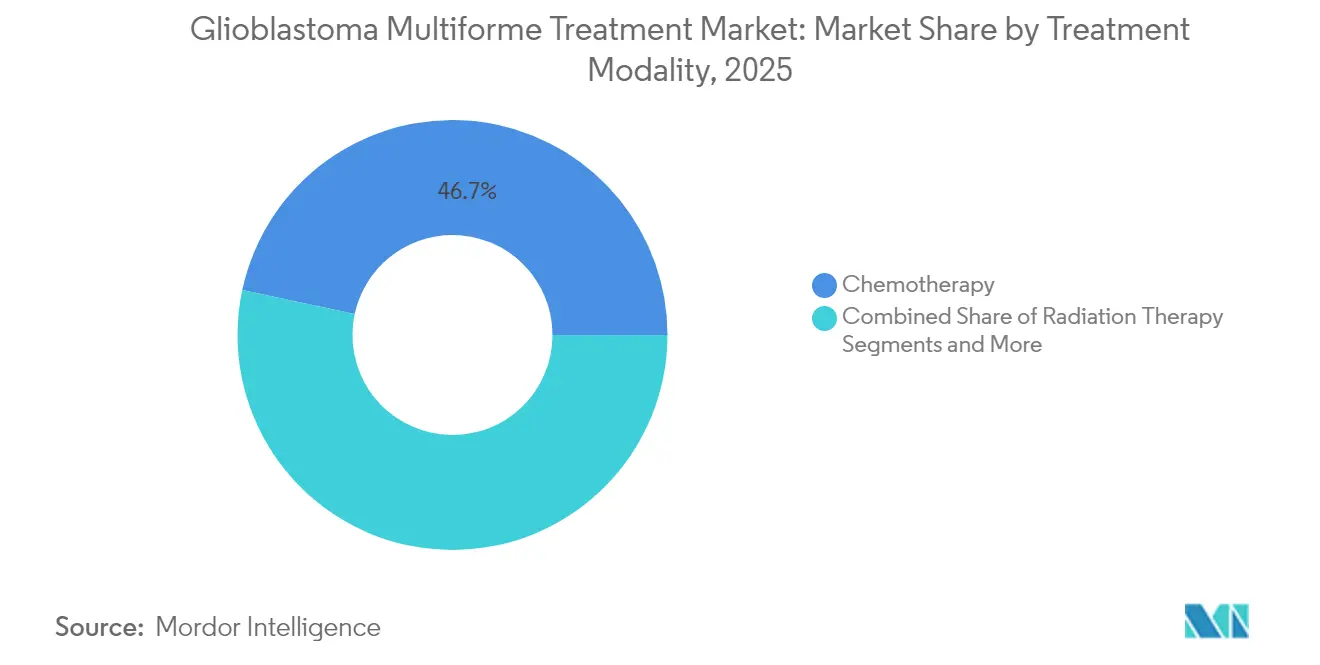

- Por modalidade de tratamento, a quimioterapia liderou com 46,65% de participação na receita em 2025, enquanto a terapia com TTFields está se expandindo a um CAGR de 8,62% até 2031.

- Por tipo de paciente, os casos recém-diagnosticados representaram 67,92% da participação de mercado de glioblastoma multiforme em 2025, enquanto as terapias para doenças recorrentes estão avançando a um CAGR de 8,55% até 2031.

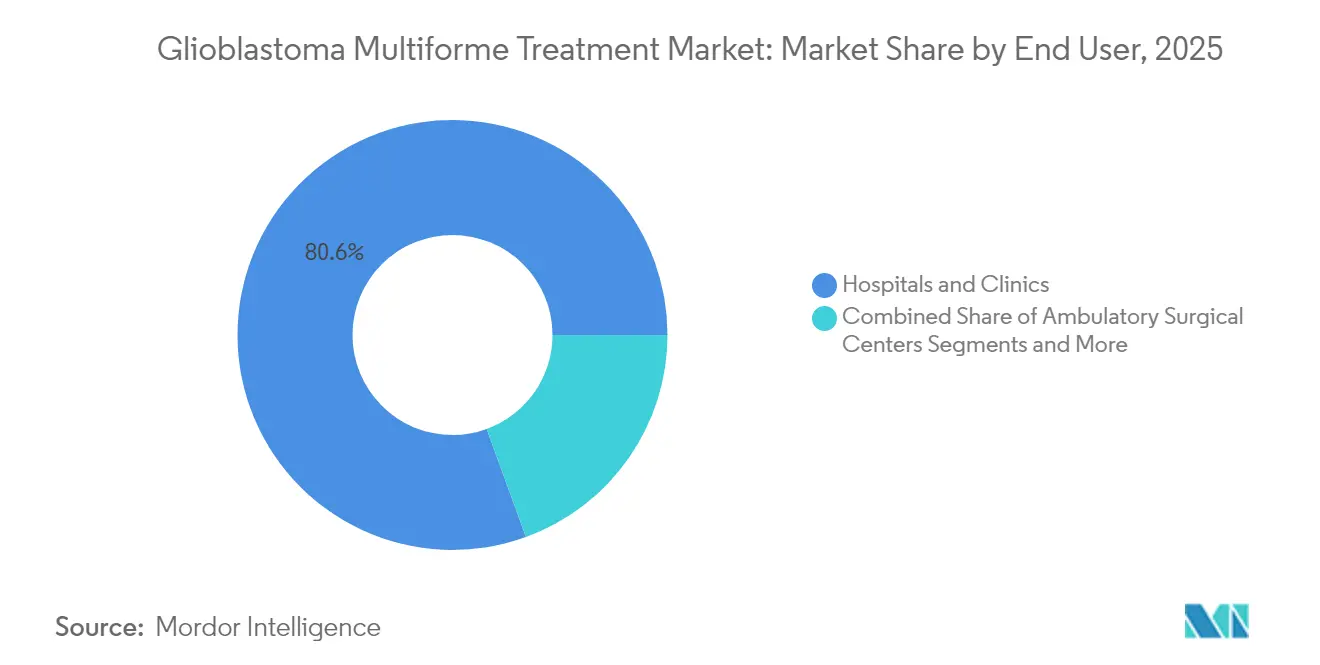

- Por usuário final, hospitais e clínicas detinham 80,55% de participação em 2025, e os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 8,66% à medida que as vias ambulatoriais ganham força.

- Por faixa etária, os adultos detinham 67,12% de participação em 2025, e o segmento pediátrico deve crescer a um CAGR de 8,71% até 2031.

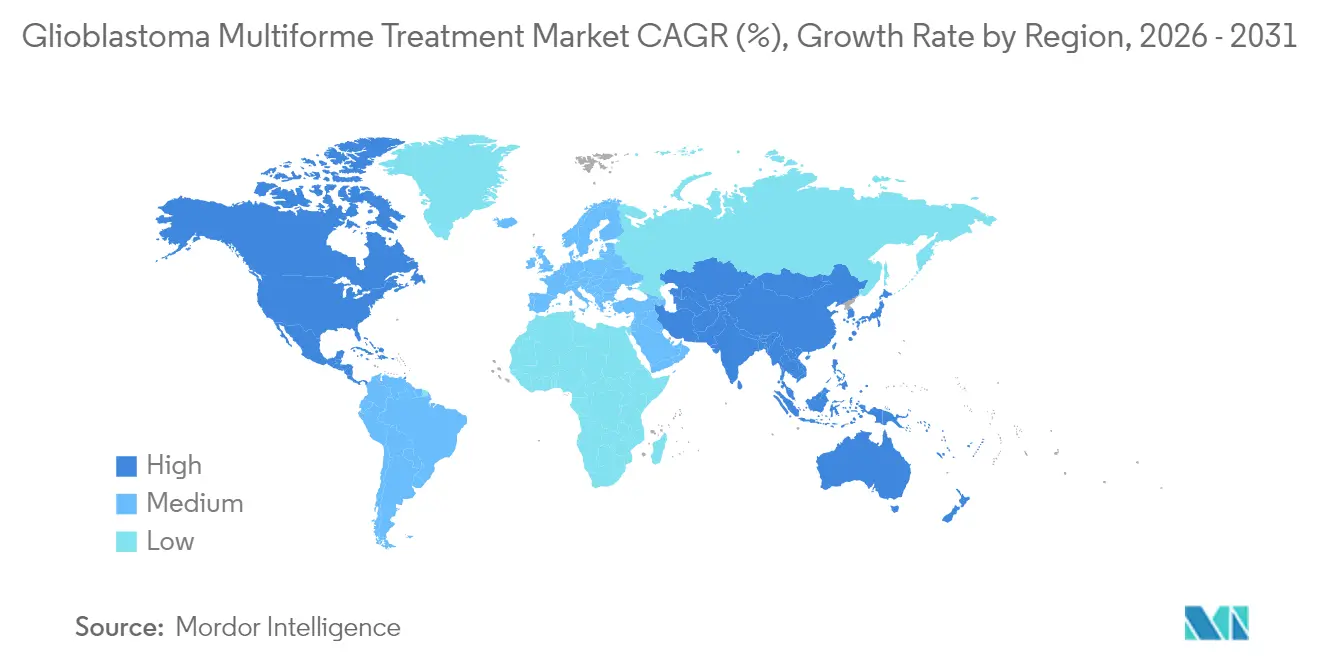

- Por geografia, a América do Norte reteve 39,75% de participação em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Glioblastoma Multiforme

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Gliomas de Alto Grau | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento Associado à Idade nos Casos de GBM | +0.9% | Global, particularmente em mercados desenvolvidos com populações em envelhecimento | Longo prazo (≥ 4 anos) |

| Expansão dos Pipelines de P&D e Incentivos para Medicamentos Órfãos | +1.8% | Marcos regulatórios da América do Norte e da UE | Médio prazo (2-4 anos) |

| Crescente Adoção de Dispositivos de Campos de Tratamento de Tumor (TTFields) | +1.5% | América do Norte, expandindo-se para Europa e APAC | Curto prazo (≤ 2 anos) |

| Radiogenômica Habilitada por IA Melhorando a Detecção Precoce | +0.7% | Sistemas de saúde avançados em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aumento do Financiamento de Capital de Risco para Nanocarreadores de Penetração na BHE | +1.1% | Global, com concentração em polos de biotecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Gliomas de Alto Grau

As tendências de incidência mantêm o mercado de tratamento de glioblastoma multiforme em uma base sólida de crescimento. O glioblastoma já representa quase metade de todos os tumores cerebrais primários malignos em todo o mundo, e o aumento da conscientização diagnóstica está trazendo mais pacientes para as vias de cuidado mais cedo no curso de sua doença. As unidades de neuro-oncologia nos principais centros acadêmicos estão se expandindo para atender a esses volumes, criando demanda previsível por medicamentos aprovados, dispositivos TTFields e diagnósticos relacionados. O maior número de casos também acelera o recrutamento para ensaios clínicos, encurtando os ciclos de desenvolvimento para terapias de próxima geração. Os fabricantes aproveitam a maior população endereçável para justificar estratégias de precificação premium que financiam maior inovação.

Expansão dos Pipelines de P&D e Incentivos para Medicamentos Órfãos

As designações de via rápida e de medicamento órfão sob as regulamentações dos EUA e da UE reduzem tanto o custo quanto o tempo de entrada no mercado, transformando o glioblastoma de um nicho historicamente pouco atraente em uma prioridade comercial. A aprovação de medicamento órfão do FDA para ERAS-801 para glioma maligno e a via de aprovação ágil para vorasidenibe demonstram a disposição dos reguladores em aceitar desfechos substitutos quando a necessidade não atendida é alta. Os períodos de exclusividade que seguem tais designações fornecem às empresas proteção de receita que compensa os riscos associados a populações de pacientes pequenas. O ambiente está catalisando acordos de licenciamento transfronteiriços e aquisições por grandes farmacêuticas, como a aquisição da Modifi Biosciences pela Merck, visando superar a resistência à temozolomida [2]Merck, and Co. Inc. Modifi Biosciences Adquirida pela Merck,

merck.com.

Crescente Adoção de Dispositivos de Campos de Tratamento de Tumor (TTFields)

A terapia com TTFields é uma modalidade baseada em física que interrompe a mitose sem toxicidade sistêmica. A cobertura de reembolso nos EUA agora abrange mais de 600 centros oncológicos, permitindo rápida adoção pelos médicos. Os dados clínicos mostram sobrevivência comparável à quimioterapia com menos efeitos colaterais, um perfil que atrai pacientes idosos e pagadores preocupados com os custos de hospitalização. O design do sistema para uso domiciliar apoia o manejo ambulatorial, reduzindo a pressão sobre os recursos de internação e criando um fluxo de receita recorrente de consumíveis para os fabricantes. O impulso na Europa e no Japão está crescendo à medida que as agências de saúde revisam os pacotes de evidências do mundo real apresentados após a aprovação.

Aumento do Financiamento de Capital de Risco para Nanocarreadores de Penetração na BHE

Atravessar a BHE continua sendo o principal desafio farmacológico do campo. Os investidores de capital de risco estão canalizando capital para plataformas de nanopartículas, exossomos e radiofármacos projetadas para entrega profunda no cérebro. A aliança de USD 140 milhões antecipados da Eli Lilly com a Radionetics sublinha a crença das grandes farmacêuticas de que avanços na entrega podem desbloquear eficácia latente em classes de medicamentos existentes. A obtenção desses fundos ajuda os pequenos inovadores a avançar candidatos em estágio de IND para ensaios de fase intermediária, enriquecendo o pipeline e ampliando as opções de terapia combinada para futuros esquemas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos Rigorosos de Reembolso para Novos Dispositivos | -1.3% | Global, particularmente em sistemas de saúde com foco em custos | Curto prazo (≤ 2 anos) |

| Alto Custo da Terapia e Limitada Relação Custo-Efetividade em PMBRs | -0.8% | Países de baixa e média renda, mercados emergentes | Médio prazo (2-4 anos) |

| Resistência à Temozolomida e Heterogeneidade do MGMT | -1.1% | Desafio clínico global em todos os mercados | Longo prazo (≥ 4 anos) |

| Baixa Adesão no Mundo Real à Terapia com TTFields | -0.6% | Mercados com adoção de TTFields, principalmente países desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos Rigorosos de Reembolso para Novos Dispositivos

Os organismos de avaliação de tecnologias em saúde exigem cada vez mais evidências de custo-benefício do mundo real antes de conceder cobertura. Para os TTFields, os pagadores frequentemente exigem estudos pós-comercialização que demonstrem reduções nas hospitalizações e nos custos de gerenciamento de eventos adversos. Atrasos de 12 a 24 meses entre a aprovação regulatória e as decisões finais de reembolso prolongam o caminho para a receita, testando a liquidez das empresas de dispositivos. Contratos baseados em resultados que transferem o risco financeiro para os fabricantes estão se tornando padrão na Europa, elevando as barreiras para novos entrantes de menor porte.

Resistência à Temozolomida e Heterogeneidade do MGMT

Cerca de metade dos pacientes com glioblastoma apresenta atividade do promotor MGMT que torna a temozolomida menos eficaz, comprometendo a base medicamentosa de muitos esquemas atuais. A heterogeneidade molecular complica o desenho dos ensaios e obriga os desenvolvedores a estratificar os estudos, inflando os custos. A resistência também encurta os intervalos livres de progressão, empurrando os pacientes rapidamente para o cenário recorrente, onde as opções terapêuticas permanecem limitadas. A comunidade clínica está, portanto, acompanhando de perto os agentes emergentes direcionados ao MGMT, mas até que novos padrões surjam, essa barreira biológica irá moderar os ganhos nos desfechos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Tratamento: A Transição Impulsionada por Dispositivos Ganha Ritmo

A quimioterapia gerou 46,65% da receita total em 2025, pois a temozolomida genérica continua a ancorar os protocolos de primeira linha. O CAGR de 8,62% da terapia com TTFields até 2031 sinaliza a crescente confiança dos clínicos em uma abordagem centrada em dispositivos que evita efeitos colaterais sistêmicos. A radioterapia, incluindo técnicas de prótons, permanece crítica para o controle local, enquanto uma crescente cesta de "outros" contém combinações de vacinas, radiofármacos e imunoterapias que estão avançando em ensaios de fase intermediária. Os participantes do mercado estão cada vez mais agrupando modalidades: Novocure e MSD estão avaliando TTFields mais pembrolizumabe em estudos de registro, refletindo o consenso de que o ataque multimodal é necessário para uma sobrevivência duradoura.

A mudança no mix de tratamento influencia as cadeias de suprimentos e os modelos de reembolso. Os sistemas TTFields criam demanda por consumíveis no estilo de assinatura, distinta das infusões únicas de medicamentos. À medida que novas combinações chegam à aprovação, as vias clínicas apresentarão esquemas sequenciais ou concomitantes, adicionando complexidade, mas ampliando o gasto endereçável. Os desenvolvedores que comprovarem a integração custo-efetiva de dispositivos com medicamentos capturarão participação desproporcional.

Por Tipo de Paciente: O Segmento Recorrente Catalisa a Inovação

Os casos recém-diagnosticados dominaram com 67,92% da receita em 2025, impulsionados pela maior população incidente e pela adoção aceita do protocolo de Stupp. No entanto, o CAGR de 8,55% do segmento recorrente até 2031 ilustra onde está a fronteira da inovação. O ensaio piloto apoiado pelo FDA da Alpha DaRT com terapia de rádio-224 e os protocolos de combinação com RRx-001 são exemplos iniciais de experimentação agressiva em cenários de resgate.

O foco no segmento recorrente incentiva desenhos de estudo menores e adaptativos, encurtando os prazos e reduzindo os requisitos de capital. Essas características atraem financiamento de capital de risco para biotecnologia e acordos de opção com grandes farmacêuticas, como demonstrado pela aquisição da Modifi Biosciences pela Merck para enfrentar a resistência à temozolomida. O sucesso aqui provavelmente se propagará para os padrões de primeira linha por meio da expansão de combinações, fechando o ciclo entre os algoritmos de cuidado para doenças recorrentes e recém-diagnosticadas.

Por Usuário Final: O Cuidado Ambulatorial Remodela a Entrega

Hospitais e clínicas capturaram 80,55% dos gastos em 2025 devido à natureza multidisciplinar do manejo do glioblastoma. No entanto, os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 8,66% à medida que as ressecções minimamente invasivas e os protocolos de alta no mesmo dia se proliferam. Os sistemas TTFields portáteis também habilitam segmentos de tratamento domiciliar, reduzindo a ocupação de leitos hospitalares e alinhando-se com os incentivos de compras baseadas em valor.

A mudança exige que os desenvolvedores de tecnologia projetem produtos adequados para ambientes comunitários, apoiados por plataformas de tele-oncologia que orientam a adesão ao tratamento. Os sistemas de saúde que transferem a infusão e o monitoramento para consultórios ambulatoriais realizarão economias de custos e ganhos de produtividade, reforçando a tendência em direção ao cuidado de neuro-oncologia descentralizado.

Por Faixa Etária: O Pipeline Pediátrico Acelera

Os adultos representaram 67,12% da receita em 2025, mas os tratamentos pediátricos estão se expandindo a um CAGR de 8,71% até 2031, estimulados por programas de CAR-T direcionados aos antígenos GD2, B7-H3 e IL-13Rα2. Os incentivos para medicamentos órfãos e os planos de investigação pediátrica estendem a exclusividade, melhorando a viabilidade comercial.

No outro extremo do espectro, o manejo geriátrico enfatiza a tolerabilidade; os TTFields produzem menos toxicidades sistêmicas, tornando-os atraentes nessa coorte. Os esquemas e cronogramas de dosagem adaptados à idade estão evoluindo, guiados pelo perfil molecular que revela distinções biológicas entre tumores pediátricos, adultos e de idosos.

Análise Geográfica

A América do Norte detém 39,75% da receita porque o Medicare e as seguradoras privadas reembolsam os TTFields e os agentes quimioterápicos mais recentes, enquanto mais de 600 centros clínicos fornecem infraestrutura para ensaios. A clareza regulatória e os benefícios para medicamentos órfãos incentivam o lançamento rápido de ativos do pipeline, e o denso ecossistema de capital de risco da região financia a inovação em estágio inicial. Os programas abrangentes de neuro-oncologia combinam cirurgia, radioterapia, dispositivos e ensaios de medicamentos, posicionando os Estados Unidos como o mercado de referência para o lançamento de novas terapias.

A Europa representa a segunda maior oportunidade regional, mas emprega limiares de custo-efetividade que exigem avaliações rigorosas de tecnologias em saúde. A Alemanha foi pioneira no reembolso da terapia com células dendríticas para cânceres de difícil tratamento, sinalizando abertura seletiva a intervenções premium. O procedimento centralizado da Agência Europeia de Medicamentos agiliza a autorização de comercialização, mas o reembolso permanece específico por país, prolongando o tempo para ampla adoção. Os desenvolvedores devem navegar por acordos baseados em resultados que alinham o pagamento com métricas de sobrevivência ou qualidade de vida.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 8,8%. Os governos estão investindo em infraestruturas de medicina de precisão, e os principais hospitais oncológicos estão equipando salas cirúrgicas para neurocirurgia avançada. O sistema de cobertura universal do Japão financia cada vez mais terapias de alto custo quando dados clínicos domésticos demonstram benefício, e as iniciativas de aquisição centralizada baseada em volume da China estão começando a incluir dispositivos de neuro-oncologia. Os fabricantes locais estão entrando nos espaços de TTFields e nanopartículas, impulsionando preços competitivos e acesso mais amplo. As empresas multinacionais fazem parceria com organizações de pesquisa contratada regionais para conduzir ensaios adaptativos que aceleram a aprovação nos principais mercados asiáticos.

Panorama regulatório

O desenvolvimento e o acesso ao glioblastoma multiforme são moldados por ferramentas de medicamento órfão e revisão acelerada nas principais agências regulatórias, além de estratégias de ensaios e rotulagem que dependem cada vez mais de biomarcadores. Nos Estados Unidos, a FDA continua a utilizar programas como a Designação de Terapia Inovadora para acelerar o desenvolvimento em neuro-oncologia com alta necessidade não atendida, ilustrado pela Designação de Terapia Inovadora concedida em abril de 2026 à FORE Biotherapeutics para o plixorafenib em pacientes adultos com glioma de alto grau com mutação BRAF V600E. Na Europa, a Agência Europeia de Medicamentos mantém uma via de autorização centralizada para produtos oncológicos e tem utilizado vias condicionais para indicações adjacentes a tumores do SNC, com uma autorização de comercialização condicional em abril de 2026 para o Ojemda no glioma de baixo grau pediátrico com alterações do BRAF, reforçando a ênfase regulatória contínua na segmentação molecular.

Em todas as regiões, a condução dos ensaios e os padrões de evidência estão se tornando mais rígidos em torno de definições moleculares e otimização de dose. A Classificação da OMS de 2021 para tumores do SNC efetivamente restringiu a definição de glioblastoma à doença IDH tipo selvagem, e os protocolos de ensaios estão cada vez mais operacionalizando isso ao exigir critérios moleculares definidos, de modo que, até 2025, uma parcela significativa dos ensaios terapêuticos de glioblastoma incluía exigências de biomarcadores (por exemplo, status de MGMT ou EGFR). Paralelamente, estruturas da FDA como o Project Optimus estão influenciando as expectativas de determinação de dose em oncologia, levando os patrocinadores a gerar evidências mais robustas de exposição-resposta e farmacodinâmica mais precocemente, o que afeta as estratégias de desenvolvimento tanto de medicamentos quanto de regimes combinados neste mercado.

Cenário Competitivo

A concorrência abrange empresas farmacêuticas diversificadas, fabricantes de dispositivos especializados e biotecnologias apoiadas por capital de risco. As barreiras à entrada decorrem da complexidade do desenho dos ensaios e do limiar de evidências regulatórias, e não das economias de escala na fabricação. A Novocure permanece líder em TTFields e está aproveitando estudos de combinação para estender sua plataforma de forma defensiva, tendo recentemente iniciado um programa de registro com pembrolizumabe [3]Relações com Investidores da Novocure, "Colaboração Estratégica com MSD," novocure.com. As grandes farmacêuticas focam em alvos moleculares que governam a resistência à temozolomida, ilustrado pela aquisição da Modifi pela Merck e pela aliança radiofarmacêutica da Eli Lilly com a Radionetics.

Novos entrantes de biotecnologia, como a Alpha Tau Medical e empresas que avançam nanopartículas de penetração na BHE, ampliam a diversidade de modalidades, frequentemente combinando ativos com diagnósticos complementares que refinam a seleção de pacientes. As colaborações estratégicas dominam, permitindo que os desenvolvedores de dispositivos acessem pipelines de imunoterapia e que os fabricantes de medicamentos garantam plataformas de entrega. A geração de evidências do mundo real é um diferencial competitivo; as empresas que publicam dados robustos de custo-utilidade pós-lançamento obtêm aprovações de reembolso mais rápidas, expandindo a base instalada ou os volumes de prescrição à frente dos concorrentes.

Olhando para o futuro, a liderança de mercado será determinada pelo sucesso em três arenas: entrega através da BHE, combinações de imunoterapia adaptativa e validação de economia da saúde. As empresas que orquestrarem as três consolidarão posições duradouras no mercado de tratamento de glioblastoma multiforme.

Líderes do Setor de Tratamento de Glioblastoma Multiforme

Arbor Pharmaceuticals, LLC

F. Hoffmann-La Roche Ltd

Merck & Co. Inc.

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceutical Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Persiste um espaço significativo no glioblastoma recorrente, onde a resistência à base de temozolomida e as respostas duráveis limitadas mantêm as abordagens combinadas e adjuvantes centrais para a atividade de desenvolvimento em curso. Ensaios de plataforma e protocolos-mestre multiativos estão reduzindo as barreiras operacionais para testar múltiplos candidatos contra controles compartilhados, evidenciado pelo GBM AGILE ao adicionar novos agentes e dosar seu primeiro paciente recorrente com tinostamustina, além de randomizar o primeiro paciente recém-diagnosticado para esse braço em junho de 2026. Essa infraestrutura de ensaios, juntamente com trabalhos de combinação para registro, como o estudo de Fase 3 EF-41/KEYNOTE D58, em recrutamento desde fevereiro de 2025 (Optune com temozolomida de manutenção e pembrolizumab), cria uma oportunidade para os patrocinadores gerarem evidências comparativas com mais eficiência e para que parcerias entre dispositivos e medicamentos evoluam para vias de atendimento integradas.

A entrega através da barreira hematoencefálica e o controle localizado pós-cirúrgico permanecem áreas-chave de oportunidade comercial e clínica, refletidas tanto em ensaios autorizados por reguladores quanto em inovações acadêmicas voltadas à redução da recorrência. Em março de 2026, a FDA autorizou a NuvOx Therapeutics a iniciar o ensaio de Fase II REBORN, avaliando o NanO2 (dodecafluoropentano) como adjuvante às opções padrão em glioma de alto grau recorrente, destacando o interesse contínuo em tecnologias adjuvantes projetadas para melhorar a oxigenação tumoral e a resposta ao tratamento. Separadamente, trabalhos acadêmicos de 2026 sobre materiais de entrega local projetados (por exemplo, abordagens baseadas em nanofibras destinadas a escalonar no tempo a quimioterapia e a modulação imunológica após a cirurgia) apontam para uma expansão contínua de modalidades além dos medicamentos sistêmicos, e apoiam vias de desenvolvimento para produtos posicionados em torno da recorrência pós-operatória, onde o rápido novo crescimento impulsiona alta utilização de terapias de resgate e intervenções repetidas.

Desenvolvimentos recentes do setor

- Maio de 2026: A Merck concluiu a aquisição da Terns Pharmaceuticals, adicionando o ativo oncológico em investigação TERN-701 ao seu pipeline. Embora não seja específico para glioblastoma, o acordo reforça o apetite da Merck por inovação externa, ampliando suas opções de P&D em oncologia que podem ser aproveitadas em tipos de tumores e combinações relevantes para a neuro-oncologia.

- Janeiro de 2025: A Novocure recebeu aprovação da FDA dos EUA para seus arranjos de eletrodos transdutores Head Flexible Electrode para o Optune Gio em glioblastoma adulto. A atualização fortalece a usabilidade e o ajuste da terapia TTFields, apoiando a expansão da adoção no mundo real em hospitais e clínicas que já utilizam o Optune como parte do cuidado multimodal.

- Outubro de 2024: A Merck adquiriu a Modifi Biosciences por 30 milhões de dólares antecipados, com marcos que podem chegar a 1,3 bilhão de dólares, para desenvolver o MOD-246, focado em superar a resistência à temozolomida. A aquisição aprofundou a presença da Merck em P&D voltado para o GBM e sinalizou interesse contínuo em estratégias de dano e reparo do DNA para tumores cerebrais de difícil tratamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas relacionadas ao tratamento do glioblastoma multiforme na assistência de rotina, incluindo terapia medicamentosa, cuidados baseados em radiação e outras abordagens de tratamento utilizadas como parte do manejo do GBM em hospitais e ambientes ambulatoriais.

Exclusões de escopo: testes exclusivamente diagnósticos, consultas de triagem básica e gastos com ensaios clínicos apenas de pesquisa que não se traduzem em uso comercial de tratamento não são contabilizados.

Visão geral da segmentação

- Por Modalidade de Tratamento

- Quimioterapia

- Radioterapia

- Campos de Tratamento de Tumor

- Outros

- Por Tipo de Paciente

- GBM Recém-Diagnosticado

- GBM Recorrente

- Por Usuário Final

- Hospitais e Clínicas

- Centros Cirúrgicos Ambulatoriais

- Outros

- Por Faixa Etária

- Adultos

- Pediátrico

- Geriátrico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando o contexto do paciente e da via de atendimento, verificando em seguida como o tratamento é realizado por ambiente e país. Utilizamos fontes públicas, como registros de câncer e resumos epidemiológicos, por exemplo SEER e IARC, além de orientações e atualizações de segurança de reguladores como a FDA.

Para manter as premissas fundamentadas, também revisamos periódicos revisados por pares quanto a padrões de cuidado, duração do tratamento e sequenciamento típico no GBM, e verificamos registros de ensaios relevantes, como o ClinicalTrials.gov, para entender como os pipelines podem afetar a adoção futura. Registros de empresas, apresentações a investidores e imprensa confiável são então utilizados para verificar cruzadamente o momento de comercialização e comentários sobre adoção de terapias. Quando disponíveis, uma assinatura paga para dados financeiros e inteligência de empresas é usada para validar a exposição de receita. Essas fontes são apenas ilustrativas, e também revisamos outros documentos públicos para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

As discussões primárias focam em como os pacientes com GBM avançam do diagnóstico para o tratamento de primeira linha e de recidiva, e como as escolhas de prescrição são moldadas por resultados, acesso e protocolos do local de atendimento. Conversamos com médicos, partes interessadas de farmácia hospitalar, especialistas em pagadores ou reembolso, e respondentes do lado da distribuição nas Américas, EMEA e APAC, para que lacunas nas premissas por país possam ser reduzidas antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 12% | APAC: 52% |

| Nível médio: 49% | Líderes funcionais/de unidade: 39% | EMEA: 29% |

| Empresas menores: 14% | Gerentes: 49% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído utilizando um conjunto de demanda de cima para baixo, no qual a incidência e os pacientes tratados elegíveis são convertidos em uso de terapia por ambiente de atendimento, e então convertidos em valor usando lógica típica de duração e precificação. Para manter os totais fundamentados, corroboramos com verificações seletivas de baixo para cima, como preço amostrado por curso multiplicado pelo volume estimado de tratados, seguidas de conversas com canais sobre padrões de utilização em grandes hospitais.

As principais entradas no modelo incluem incidência e duração de sobrevida do GBM, participação de pacientes tratados por geografia, mix de padrão de cuidado entre quimioterapia, radioterapia e outras abordagens de tratamento, duração média do tratamento e retratamento na recorrência, e evolução de preços e controles de acesso que afetam o valor líquido realizado. Quando os dados de um país são escassos, mercados vizinhos com protocolos semelhantes são usados como ponte, e as premissas são retestadas em entrevistas para que a consolidação por país não se desvie.

Para a previsão, realizamos análise de cenários em torno do momento do pipeline e da adoção esperada, e ancoramos a trajetória anual usando suavização na série histórica e de curto prazo para que picos pontuais não distorçam a curva. Após a consolidação do feedback de especialistas, a perspectiva é ajustada para que o crescimento reflita uma mudança de prática realista e o ritmo de reembolso.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes, incluindo totais epidemiológicos, indicadores de utilização de tratamento e a direção implícita pelas aprovações e mudanças em diretrizes. Quando surge uma variação, verificamos novamente as entradas, como participação de tratados, duração e momento cambial, e depois revisamos a premissa subjacente com outro analista antes de aceitá-la.

Cada relatório passa por uma revisão interna em múltiplas etapas, incluindo verificações de lógica nas entradas, verificações de movimento ano a ano e verificações de consistência entre regiões, para que os resultados não sejam guiados por um único ponto de dados. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como uma aprovação importante, uma mudança de rótulo ou uma mudança significativa de reembolso. Antes da entrega, um analista realiza uma verificação final de atualidade para que os clientes recebam uma visão atualizada.

Comparação do Tamanho do Mercado de Tratamento de Glioblastoma Multiforme da Mordor Intelligence com Outras Estimativas Publicadas

Os valores publicados para o mercado de tratamento de GBM podem parecer muito distantes, mesmo quando a mesma área da doença é discutida, porque as editoras definem os limites do mercado de forma diferente e atualizam as entradas em cronogramas diferentes. O ano de referência, o que é contabilizado como receita de tratamento e como a adoção é modelada geralmente são os maiores fatores.

Totais epidemiológicos e verificações da via de cuidado, incluindo a participação de pacientes tratados por linha de terapia e padrões de duração do mundo real, são usados como pontos de evidência para manter a Mordor Intelligence vinculada às receitas comerciais de tratamento de GBM, em vez de incluir receitas de diagnóstico, imagem, perfil molecular ou serviços mais amplos de neuro-oncologia. As diferenças restantes geralmente vêm de quão rapidamente se assume que novas modalidades serão adotadas, se a progressão de preços usa preços de tabela ou lógica de precificação líquida, e se a conversão cambial usa taxas médias anuais ou taxas pontuais no tempo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,24 bilhões de dólares (2026) | |

| Editora Comercial A | 2,48 bilhões de dólares (2024) | Usa um ano de referência anterior e uma definição de receita que agrupa vários serviços de cuidado junto com o tratamento, o que altera o que é contabilizado e muda o momento do crescimento. |

| Grupo de Pesquisa Global B | 4,39 bilhões de dólares (2026) | Aplica escolhas de inclusão mais amplas e premissas mais fortes de adoção e progressão de preços para modalidades mais novas, o que pode elevar o total de 2026 se as verificações de pacientes tratados e duração não forem usadas como restrições. |

Em geral, a diferença é explicada pelo que é contabilizado como tratamento, o ano selecionado para o retrato instantâneo e como a adoção e a precificação são projetadas. Ao manter o modelo vinculado a pacientes tratados, mix de ambiente de cuidado e duração do curso, o total permanece mais fácil de rastrear e repetir quando as entradas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de glioblastoma multiforme?

O mercado é avaliado em USD 3,24 bilhões em 2026 e deve atingir USD 4,65 bilhões até 2031.

Qual modalidade de tratamento está crescendo mais rapidamente?

A terapia com Campos de Tratamento de Tumor é a modalidade de crescimento mais rápido, com um CAGR de 8,62% até 2031.

Por que a América do Norte é o maior mercado regional?

A América do Norte se beneficia de ampla cobertura de reembolso para novos dispositivos, redes estabelecidas de ensaios clínicos e incentivos claros para medicamentos órfãos que aceleram os lançamentos de produtos.

O que impulsiona o investimento em tecnologias de penetração na BHE?

A barreira hematoencefálica limita a eficácia dos medicamentos; resolver esse desafio oferece um potencial clínico e comercial significativo, impulsionando acordos como a parceria de USD 140 milhões da Eli Lilly com a Radionetics.

Como os obstáculos de reembolso estão impactando os novos dispositivos?

Os pagadores exigem cada vez mais evidências baseadas em resultados e podem atrasar as decisões de cobertura por até dois anos, pressionando as empresas de dispositivos a financiar extensos estudos pós-comercialização.

Qual segmento de pacientes atrai mais inovação?

As terapias para glioblastoma recorrente atraem intensa atenção de P&D porque as opções atuais oferecem benefícios limitados e as vias regulatórias podem ser mais curtas do que para a doença recém-diagnosticada.

Página atualizada pela última vez em: