Tamanho e Participação do Mercado de Câmeras Acústicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 162.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 190.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.27% CAGR |

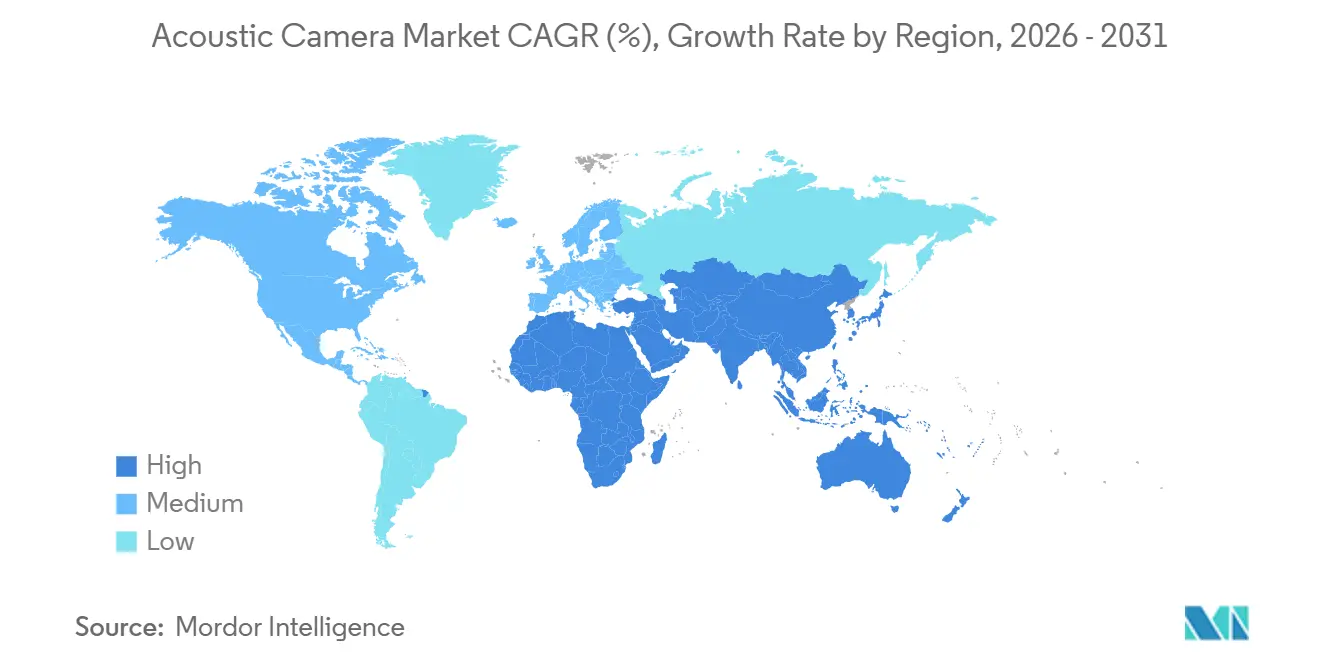

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras Acústicas por Mordor Intelligence

O tamanho do mercado de câmeras acústicas está projetado em USD 155,62 bilhões em 2025, USD 162,45 bilhões em 2026, e deve atingir USD 190,81 bilhões até 2031, crescendo a um CAGR de 3,27% de 2026 a 2031. A expansão das regulamentações urbanas de ruído, a acelerada eletrificação de automóveis e aeronaves e o surgimento de módulos de formação de feixe com inteligência artificial de borda abaixo de USD 5.000 sustentam a demanda apesar do hardware intensivo em capital. A Diretiva de Ruído Ambiental da Europa, as regras de veículos silenciosos da América do Norte e os incentivos de fábricas inteligentes da Ásia-Pacífico estão incentivando a geração contínua de imagens acústicas em vez de medidores de nível de som portáteis. Programas automotivos e aeroespaciais estão incorporando matrizes 3-D em fluxos de trabalho de validação, enquanto fábricas inteligentes transmitem dados de formação de feixe para gateways de borda que classificam falhas em tempo real. Concessionárias de serviços públicos, operadores de petróleo e gás e desenvolvedores de energia renovável estão adotando equipamentos de ultrassom montados em drones que detectam vazamentos a mais de 50 metros de distância, traduzindo a perda de energia evitada em períodos de retorno mensuráveis. A rivalidade competitiva permanece moderada, e os fornecedores estão migrando para pacotes de software como serviço que vinculam análises em nuvem ao hardware instalado, aumentando os custos de troca, mas comprimindo os ciclos de substituição.

Principais Conclusões do Relatório

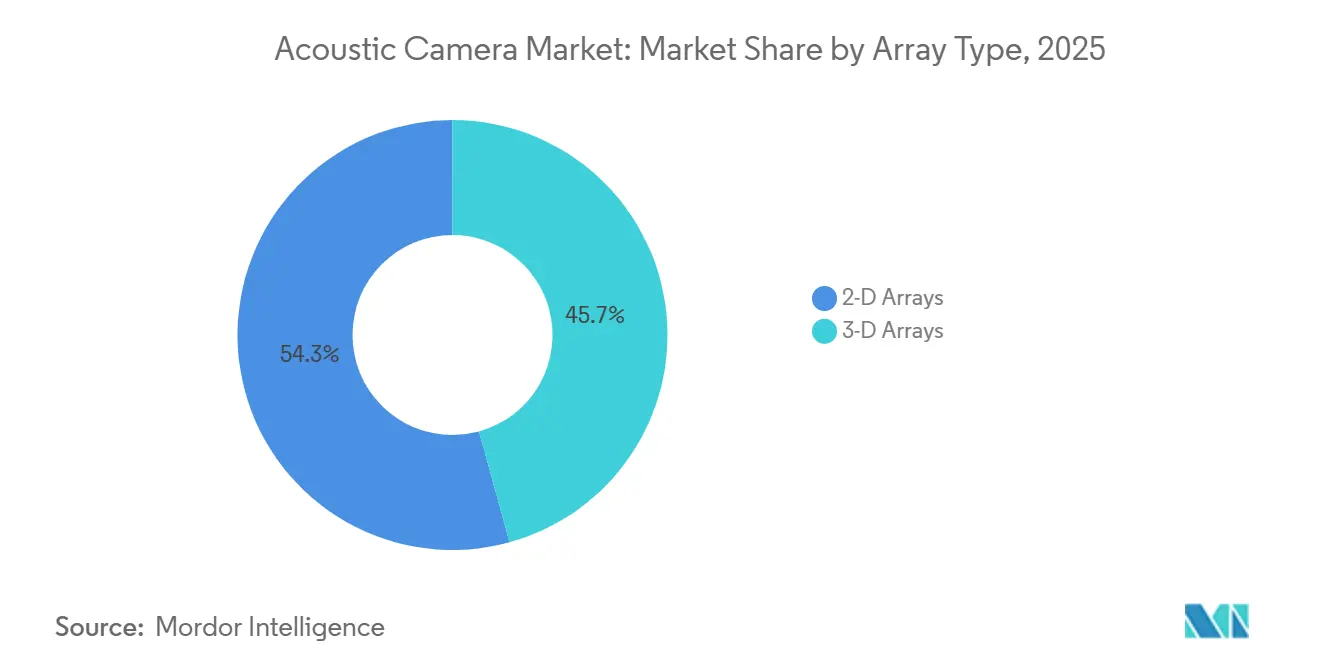

- Por tipo de matriz, as matrizes 3-D lideraram com 45,72% de participação na receita em 2025; as plataformas montadas em drones estão projetadas para expandir a um CAGR de 3,39% até 2031.

- Por tipo de medição, as soluções de campo distante representaram 57,91% da participação do mercado de câmeras acústicas em 2025, enquanto as soluções de campo próximo têm previsão de registrar o CAGR mais rápido de 3,33% até 2031.

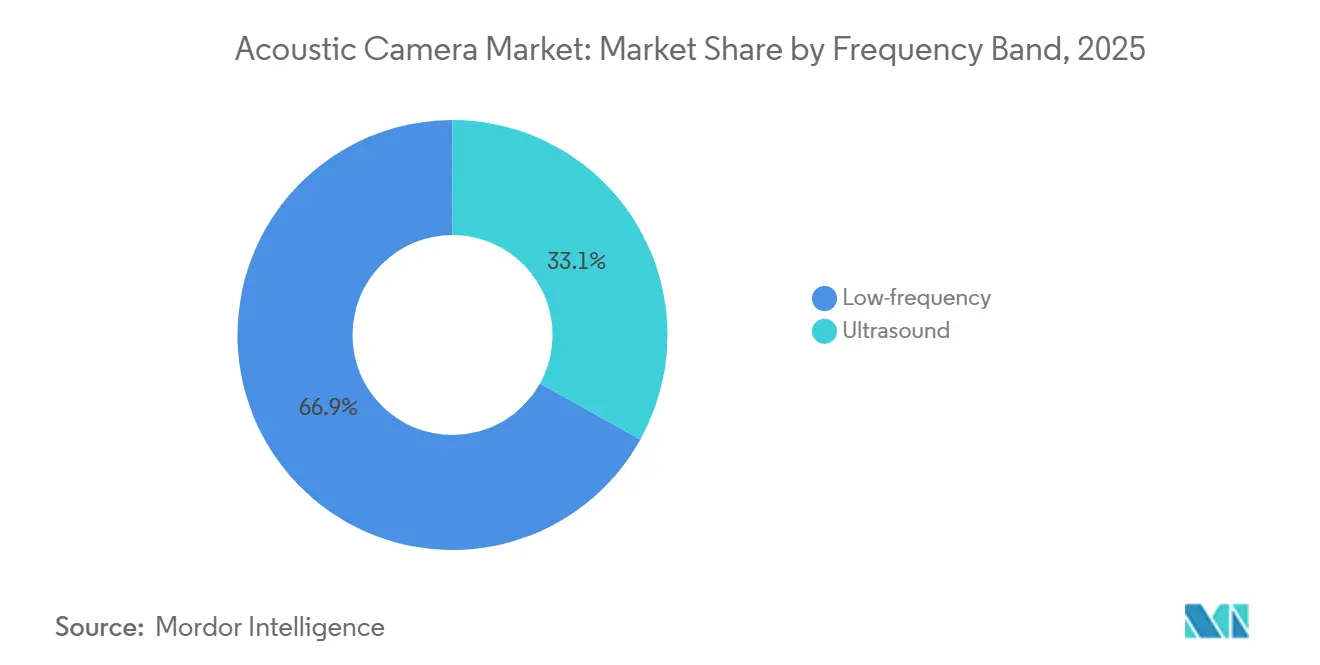

- Por banda de frequência, os sistemas de baixa frequência representaram 66,92% do tamanho do mercado de câmeras acústicas em 2025; os sistemas de ultrassom estão posicionados para crescer a um CAGR de 3,29% entre 2026-2031.

- Por plataforma de implantação, as unidades portáteis capturaram 46,73% de participação do tamanho do mercado de câmeras acústicas em 2025, enquanto as unidades montadas em drones e VANTs registrarão o maior CAGR de 3,39% até 2031.

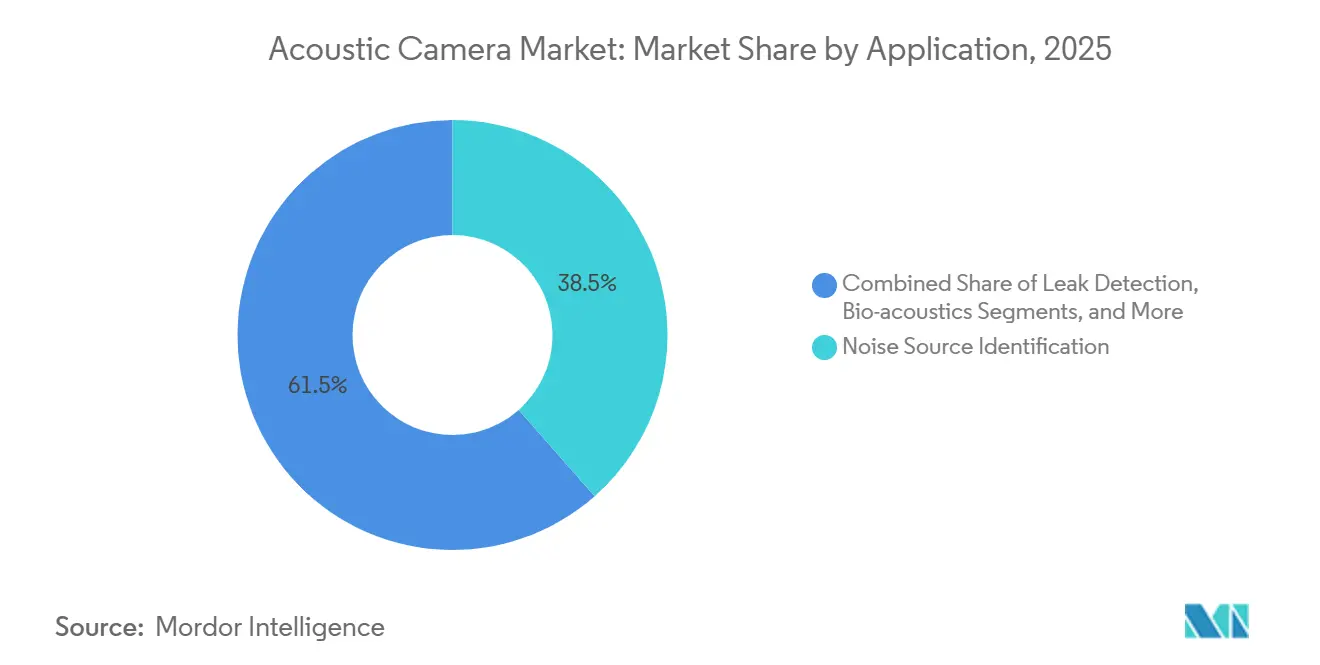

- Por aplicação, a identificação de fonte de ruído dominou com 38,49% de participação em 2025; as soluções de detecção de vazamentos estão projetadas para expandir a um CAGR de 3,41% ao longo de 2026-2031.

- Por usuário final, o setor automotivo e de mobilidade deteve 34,52% da participação do mercado de câmeras acústicas em 2025; os usuários de serviços públicos e petróleo e gás estão projetados para registrar o CAGR mais rápido de 3,43% até 2031.

- Por geografia, a Europa comandou 34,82% da receita em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR regional de 3,47% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câmeras Acústicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das Regulamentações Globais de Ruído Urbano | +0.9% | Global, com aplicação antecipada na UE e em cidades selecionadas da APAC | Médio prazo (2-4 anos) |

| Rápida Digitalização de NVH em Plataformas de Mobilidade Elétrica | +0.8% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Migração de Medidores de Nível de Som Portáteis para Sensores de Imagem em Fábricas Inteligentes | +0.6% | Núcleo APAC, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Aumento dos Limites de Certificação de Conforto de Cabine Aeroespacial | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Módulos de Formação de Feixe com Inteligência Artificial de Borda Permitem Câmeras Acústicas com Custo de Lista de Materiais Abaixo de USD 5 mil | +0.5% | Global | Curto prazo (≤ 2 anos) |

| Integração em Cargas Úteis de Inspeção de Robôs Autônomos | 0.3% | Global, com ganhos antecipados na UE e na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações Globais de Ruído Urbano

Autoridades municipais e nacionais estão codificando limites de ruído ambiente mais rigorosos, obrigando os operadores de infraestrutura a instalar redes contínuas de geração de imagens acústicas em vez de realizar levantamentos periódicos com equipamentos portáteis. A Diretiva Europeia de Ruído Ambiental obriga aglomerações acima de 100.000 habitantes a apresentar mapas acústicos quinquenais, e regras semelhantes na China e na Índia definem novos limites de decibéis para zonas industriais. O resultado é um mercado endereçável que agora abrange departamentos de planejamento urbano, agências de transporte e administrações de edifícios. As câmeras acústicas atribuem o ruído a máquinas, faixas ou canteiros de obras específicos, permitindo uma mitigação direcionada que é mais barata e rápida do que a instalação generalizada de barreiras sonoras.[1] Organização Mundial da Saúde, "Diretrizes de Ruído Ambiental," who.int Fornecedores que oferecem serviços de mapeamento completos estão formando parcerias com câmaras municipais, desbloqueando receitas de serviços plurianuais que suavizam os ciclos de demanda de hardware.

Rápida Digitalização de NVH em Plataformas de Mobilidade Elétrica

Os veículos elétricos a bateria eliminam o mascaramento de ruído da combustão, expondo o chiado do motor, as harmônicas do inversor e a interação pneu-estrada que os passageiros agora percebem com mais clareza. Os fabricantes de equipamentos originais, portanto, incorporam matrizes de microfones 3-D em câmaras e frotas em estrada para capturar conteúdo tonal entre 200 Hz e 10 kHz. A planta da Volkswagen em Zwickau já gera imagens de cada unidade da série ID durante a pré-produção, e os fabricantes de caminhões elétricos comerciais estão seguindo o mesmo caminho. Concomitantemente, o Regulamento 138 das Nações Unidas exige alertas sonoros para pedestres abaixo de 20 km/h, um mandato duplo que obriga os fabricantes de automóveis a otimizar o silêncio da cabine sem comprometer a notificação externa. Essa tensão de design impulsiona testes iterativos com câmeras acústicas durante as atualizações de plataforma, consolidando orçamentos recorrentes de instrumentação.

Migração de Medidores de Nível de Som Portáteis para Sensores de Imagem em Fábricas Inteligentes

Os programas da Indústria 4.0 conectam câmeras acústicas de montagem fixa a gateways de borda que fundem dados de som, vibração e temperatura, atingindo 94% de precisão na classificação de falhas em ensaios de servoprensas.[2]Fraunhofer IDMT, "Projeto ACME 4.0," idmt.fraunhofer.de A geração contínua de imagens substitui as inspeções de percurso, reduzindo o tempo de inatividade não planejado em até 30% e gerando evidências com registro de data e hora para auditorias ISO 55000. O desembolso de capital, antes um obstáculo, agora é compensado por modelos de aluguel e assinatura; os gerentes de fábrica pagam taxas mensais que transferem os gastos do CapEx para o OpEx, facilitando as restrições de aquisição. Os fornecedores estão incluindo painéis em nuvem que visualizam a evolução de pontos críticos, permitindo que as equipes de manutenção priorizem intervenções e justifiquem o retorno do investimento em 18 meses.

Aumento dos Limites de Certificação de Conforto de Cabine Aeroespacial

A Agência Europeia para a Segurança da Aviação endureceu as margens de ruído externo cumulativo em 7 EPNdB para novas certificações de tipo submetidas após 2024, enquanto as companhias aéreas estabelecem metas internas abaixo de 70 dB durante o cruzeiro. A Airbus utilizou câmeras acústicas durante os ensaios de maquete de cabine do A350 para identificar equipamentos de galley problemáticos, reduzindo a pressão sonora interior em 3 dB sem adicionar peso estrutural. Matrizes de campo distante instaladas em pistas ao ar livre ajudam os engenheiros a remodelar projetos de nacele ou pilone para desviar picos tonais dos microfones de certificação. Dado que os ciclos de certificação duram de 7 a 10 anos, cada programa de aeronave representa um fluxo de receita de longo prazo para fornecedores de câmeras acústicas com alto número de canais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial em Equipamentos de Matriz MEMS 3-D | -0.4% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Padrões de Calibração em Campo entre Regiões | -0.3% | Global, aplicação fragmentada | Médio prazo (2-4 anos) |

| Emaranhados de Patentes em torno da Propriedade Intelectual de Formação de Feixe por Atraso e Soma | -0.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Opções Robustecidas Limitadas para Serviços Públicos em Condições Climáticas Adversas | -0.1% | APAC, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial em Equipamentos de Matriz MEMS 3-D

Sistemas tridimensionais com 128 a 384 microfones variam de USD 40.000 a USD 80.000, colocando-os fora do alcance de muitas pequenas empresas.[3]Microflown Technologies, "Catálogo de Produtos 2025-2026," microflown.com O arrendamento ajuda, mas o custo total de propriedade aumenta ao longo de uma vida útil de sete anos. Fábricas com restrições de crédito na América do Sul e na África ainda dependem de medidores portáteis com preços abaixo de USD 2.000 que não fornecem contexto espacial. A disponibilidade de FPGA e a calibração de microfones combinados continuam sendo gargalos para a redução de custos, limitando a penetração em segmentos sensíveis ao preço.

Escassez de Padrões de Calibração em Campo entre Regiões

Nenhum protocolo unificado rege a calibração in situ de matrizes multicanal, forçando as empresas a negociar métodos específicos com laboratórios nacionais. Um instrumento pode aguardar seis meses pela recertificação, um atraso que sobrecarrega os cronogramas de produção. As regras provisórias na China ainda não são vinculativas, e a Índia carece de documentos equivalentes, desestimulando a adoção em setores farmacêuticos e aeroespaciais onde a calibração rastreável é obrigatória. Até que a ISO ou a IEC publique uma diretriz harmonizada, as implantações globais sofrerão custos de conformidade fragmentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Matriz: Matrizes 3-D Dominam a Localização Volumétrica de Fontes

As matrizes tridimensionais capturaram 45,72% de participação em 2025 devido à sua capacidade de localizar ruído em todas as direções sem reposicionar sensores, um benefício fundamental durante o mapeamento de trem de força automotivo que comprime o tempo em câmara de teste. O mercado de câmeras acústicas para matrizes 3-D está projetado para expandir a um CAGR de 3,31% até 2031, à medida que as diferenças de preço se estreitam e o firmware de inteligência artificial de borda reduz a necessidade de hardware de processamento. As matrizes bidimensionais permanecem populares em auditorias de HVAC e subestações porque uma unidade portátil de 64 microfones pesa menos de 3 kg e custa menos de USD 20.000.

A erosão de preços está se acelerando graças a arquiteturas híbridas que combinam microfones MEMS para baixas frequências com transdutores ultrassônicos para detecção de vazamentos, como demonstrado pelo modelo de 1.024 canais da Sorama. O mercado de câmeras acústicas continua a recompensar os fornecedores que agrupam filtros espectrais em tempo real alinhados com as diretrizes ISO 9295, permitindo que os técnicos exportem relatórios em conformidade sem software adicional. A adoção futura dependerá da integração de microfones baseados em fótons que eliminam os limites de fadiga do diafragma, um roteiro já sinalizado por startups de MEMS ópticos.

Por Tipo de Medição: Aplicações de Campo Distante Lideram, Campo Próximo Avança na Inspeção de Eletrônicos

As soluções de campo distante detinham 57,91% de participação em 2025, pois os testes de ruído de passagem de automóveis e de sobrevoo aeroespacial exigem matrizes posicionadas além de 1 m que se alinham com os procedimentos ISO 362 e ICAO Anexo 16. O mercado de câmeras acústicas para medição de campo próximo está definido para crescer a um CAGR de 3,33% até 2031, à medida que os montadores de eletrônicos demandam resolução espacial abaixo de 10 cm para identificar anomalias no nível da placa.

A geração de imagens de campo próximo reduz as taxas de refugo em fábricas de semicondutores e linhas de eletrônicos de consumo, onde uma única junta de solda defeituosa pode desencadear falhas latentes em campo. Os fornecedores agora oferecem matrizes com hardware que ajusta os pesos de derivação de atraso de tempo, reduzindo o tempo de configuração. As matrizes de campo distante, por sua vez, se integram a pistas de teste de veículos autônomos, permitindo afastamentos de vários metros que não perturbam o fluxo aerodinâmico. A pressão regulatória do Regulamento de Homologação de Tipo da UE 540/2014 sustenta a demanda por soluções montadas em tripé que funcionam nas geometrias de 7,5 m e 25 m.

Por Banda de Frequência: Baixa Frequência Domina, Ultrassom Avança na Detecção de Vazamentos

Os sistemas sintonizados abaixo de 10 kHz capturaram 66,92% de participação em 2025 porque a maior parte do ruído de maquinário automotivo, aeroespacial e industrial ocupa a janela de 200 Hz a 8 kHz. As matrizes de ultrassom acima de 20 kHz crescerão a um CAGR de 3,29% até 2031, à medida que os serviços públicos adotam a detecção de vazamentos sem contato que identifica perdas de ar comprimido custando aos fabricantes USD 3,2 bilhões anualmente.

As matrizes de baixa frequência precisam de aberturas maiores para atingir larguras de feixe estreitas, aumentando a pegada e o peso. Os equipamentos de ultrassom atingem resolução de 5 graus com diâmetros de 0,5 m, adequando-se a corredores de serviços públicos apertados. As soluções de banda média (10-20 kHz) atendem a levantamentos de ecologia subaquática onde mamíferos marinhos vocalizam; os filtros IEC 61260 decompõem dados de banda larga em saídas de oitava fracionária que os biólogos analisam. Os fornecedores que empacotam firmware de banda dupla abordam casos de uso entre segmentos, protegendo o gasto de capital para o futuro.

Por Plataforma de Implantação: Unidades Portáteis Lideram, Montadas em Drones com Crescimento Mais Rápido

Os sistemas portáteis representaram 46,73% da participação de mercado em 2025 porque a portabilidade para um único operador permite auditorias rápidas de HVAC, inspeções elétricas e verificações de serviços prediais. As cargas úteis montadas em drones, no entanto, estão no caminho para um CAGR de 3,39% até 2031, reduzindo os custos de inspeção aérea em linhas de energia e dutos em até 70%. O tamanho do mercado de câmeras acústicas para plataformas de tripé e montagem fixa permanece estável em torno de 35%, pois os usuários de fábricas inteligentes valorizam os fluxos de dados sempre ativos.

As implantações integradas a robôs estão emergindo à medida que as fábricas implantam plataformas quadrúpedes com matrizes de 64 microfones para navegar em áreas perigosas onde a entrada humana é restrita. As mudanças nas regras da Parte 107 da FAA que relaxam os voos além da linha de visão visual estimularão demanda adicional, permitindo que os serviços públicos voem equipamentos de ultrassom ao longo de centenas de quilômetros de corredores de transmissão. Os fornecedores focados em robustez, vedação contra poeira e tolerância a altas temperaturas ganharão participação em ambientes desérticos e offshore.

Por Aplicação: Identificação de Fonte de Ruído é a Maior, Detecção de Vazamentos com Crescimento Mais Rápido

A identificação de fonte de ruído representou 38,49% de participação em 2025 porque os laboratórios de NVH automotivo e os testes de cabine aeroespacial exigem o isolamento de componentes tonais antes de adicionar tratamentos de amortecimento. A detecção de vazamentos registrará um CAGR de 3,41% ao longo de 2026-2031, à medida que os mandatos de eficiência energética quantificam o desperdício de ar comprimido; a geração de imagens por ultrassom detecta pontos de vazamento que ferramentas de vibração ou térmicas não identificam.

O diagnóstico de falhas mecânicas se beneficia da fusão de dados de formação de feixe acústico com feeds de acelerômetro em painéis unificados, reduzindo as taxas de falsos positivos que afetam os sistemas baseados apenas em vibração. Os nichos de bioacústica e P&D, embora pequenos, impulsionam a instrumentação de classe de especificação que frequentemente inaugura recursos posteriormente incorporados às variantes industriais. Os roteiros de software que levam os classificadores de inteligência artificial para a borda inclinarão ainda mais a adoção para aplicações com retorno monetário claro.

Por Setor do Usuário Final: Automotivo Lidera, Serviços Públicos com Crescimento Mais Rápido

O setor automotivo e de mobilidade capturou 34,52% de participação em 2025, refletindo orçamentos robustos de NVH e a rigorosa conformidade com o UNECE 138 para alertas de pedestres em carros elétricos. Os serviços públicos e o petróleo e gás expandirão a um CAGR de 3,43% até 2031, à medida que os programas de integridade de dutos e as verificações de transformadores de subestações adotam cargas úteis de ultrassom que previnem interrupções não planejadas superiores a USD 1 milhão.

O setor aeroespacial e de defesa continua a adquirir matrizes de alto número de canais para programas plurianuais de certificação de aeronaves e aeronaves de asa rotativa. As linhas de semicondutores e eletrônicos implantam geração de imagens de campo próximo para isolamento de falhas no nível da placa, economizando retrabalho custoso. Os segmentos de manufatura inteligente integram câmeras acústicas com gêmeos digitais dentro das estruturas de MES promovidas pela Siemens e pela Rockwell, enquanto os operadores de energia renovável usam equipamentos de drones para inspecionar pás de turbinas eólicas e inversores solares em regiões com acesso limitado de técnicos.

Análise Geográfica

A Europa reteve 34,82% de participação em 2025, ancorada pela Diretiva de Ruído Ambiental e por um cluster aeroespacial concentrado que abrange Toulouse, Hamburgo e Filton. Alemanha, Reino Unido e França abrigam coletivamente mais da metade dos laboratórios de NVH da região, e a Emenda 6 do CS-36 da EASA está forçando os fabricantes de motores a modernizar as pistas de teste ao ar livre com matrizes de 384 canais. Espanha e Itália são centros de crescimento secundários graças às câmeras de ultrassom montadas em drones usadas para inspeções de energia renovável em parques eólicos na Andaluzia e na Lombardia. Os organismos de acreditação europeus aplicam a rastreabilidade ISO 9614 de forma mais rigorosa do que seus pares em outros lugares, o que aumenta os custos de calibração, mas eleva a credibilidade das medições para fabricantes orientados à exportação.

A Ásia-Pacífico está projetada para atingir o CAGR mais rápido de 3,47% até 2031 porque o roteiro de Veículos de Nova Energia da China, o surto de investimentos em semicondutores do Japão e os subsídios de fábricas inteligentes da Coreia do Sul se alinham para expandir o mercado de câmeras acústicas. Xangai, Guangzhou e Chongqing abrigam plantas de joint venture onde a validação de NVH agora é obrigatória para modelos elétricos destinados às vendas domésticas e de exportação. Os conglomerados sul-coreanos incorporam matrizes BATCAM FX em várias plantas da Hyundai, enquanto a iniciativa Make in India acelera a adoção de equipamentos portáteis nos clusters automotivos de Chennai. A parceria da ABB com a Cochl, sediada em Seul, implanta inteligência artificial de escuta de máquinas em robôs em instalações químicas e siderúrgicas asiáticas, demonstrando alta precisão na detecção de falhas.

A América do Norte deteve uma participação considerável em 2025, impulsionada por programas aeroespaciais e de defesa dos EUA, como o F-35 e o 777X, que exigem matrizes de campo distante de longo alcance para testes de certificação. As concessionárias canadenses voam equipamentos de ultrassom montados em drones ao longo de dutos em Alberta e na Colúmbia Britânica, reduzindo os custos com helicópteros. América do Sul, Oriente Médio e África juntos respondem por uma pequena participação, com a Petrobras do Brasil e a Saudi Aramco pilotando sistemas de detecção de vazamentos offshore. Os projetos de cidades inteligentes de Dubai integram câmeras de montagem fixa em redes de ruído urbano, mas os desafios climáticos adversos comprometem a confiabilidade dos microfones, limitando uma penetração mais profunda.

Cenário Competitivo

A concentração de mercado é moderada; os cinco líderes — Hottinger Bruel and Kjaer, Teledyne FLIR, Siemens Digital Industries Software, Fluke Corporation e Microflown Technologies — detinham uma participação combinada considerável em 2025. A aquisição da NL Acoustics pela Teledyne em novembro de 2025 amplia seu alcance para a acústica subaquática e bioacústica, sinalizando uma consolidação contínua. A Siemens agora agrupa assinaturas do Simcenter Testlab com hardware, elevando os custos de troca para clientes automotivos e aeroespaciais. A Fluke apoia a integração com robôs, permitindo inspeções autônomas em zonas perigosas com o robô quadrúpede Spot da Boston Dynamics.

Os novos entrantes focam em classificadores de inteligência artificial e novas tecnologias de microfone. A aquisição da unidade de Microfones MEMS para Consumidores da Knowles pela Syntiant une processadores de decisão neural a matrizes de microfones, levando a formação de feixe para a borda. Inovadores de MEMS ópticos, como sensiBel e XARION, contornam patentes piezelétricas, oferecendo largura de banda estendida e resiliência à temperatura. A RESONIKS captou capital para comercializar a inspeção acústica de soldas em oficinas de carroceria automotiva, prometendo uma redução de 15% no refugo.

A bifurcação de preços persiste: as matrizes 2-D portáteis tendem a ficar abaixo de USD 15.000, enquanto os equipamentos 3-D de 384 canais excedem USD 60.000 devido aos custos gerais de FPGA e calibração. Os fornecedores buscam modelos de assinatura que suavizem a receita e reduzam as barreiras de entrada, mas os clientes avaliam os prêmios de OpEx em relação às economias de CapEx. Acordos de licenciamento cruzado, como o acordo de 2024 entre Microflown e HBK, reduzem o risco de litígio, mas ressaltam o complexo cenário de patentes em torno dos algoritmos de atraso e soma.

Líderes do Setor de Câmeras Acústicas

Hottinger Brüel & Kjær Sound & Vibration Measurement A/S

gfai tech GmbH

Teledyne FLIR LLC

Fluke Corporation

SM Instruments Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Teledyne Technologies adquiriu uma participação majoritária na NL Acoustics, expandindo-se para a pesquisa marinha e geração de imagens acústicas de defesa.

- Novembro de 2025: A XARION Laser Acoustics obteve financiamento da In-Q-Tel para escalar microfones ópticos sem diafragma.

- Setembro de 2025: A Syntiant Corporation adquiriu o negócio de Microfones MEMS para Consumidores da Knowles Corporation por USD 150 milhões, unindo processadores neurais de ultrabaixo consumo a transdutores de alto desempenho.

- Março de 2025: A ABB e a Cochl firmaram parceria para incorporar algoritmos de escuta por inteligência artificial em inspeções robóticas em sites industriais da Ásia-Pacífico.

Escopo do Relatório Global do Mercado de Câmeras Acústicas

Uma câmera acústica é um dispositivo de geração de imagens utilizado para localizar fontes de som e caracterizá-las. A câmera acústica consiste em um grupo de microfones, também chamado de matriz de microfones, que é adquirido simultaneamente para representar a localização das fontes de som.

O Relatório do Mercado de Câmeras Acústicas é Segmentado por Tipo de Matriz (Matrizes 2-D e Matrizes 3-D), Tipo de Medição (Campo Próximo e Campo Distante), Banda de Frequência (Baixa frequência abaixo de 10 kHz e Ultrassom acima de 20 kHz), Plataforma de Implantação (Portátil, Tripé/Montagem Fixa, Montado em Drone/VANT e Integrado a Robô), Aplicação (Identificação de Fonte de Ruído, Detecção de Vazamentos, Diagnóstico de Falhas Mecânicas, Bioacústica e Pesquisa e Desenvolvimento), Setor do Usuário Final (Automotivo e Mobilidade, Aeroespacial e Defesa, Eletrônicos e Semicondutores, Energia e Energia Elétrica, Manufatura Inteligente, Serviços Públicos/Petróleo e Gás e Outros Setores) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Matrizes 2-D |

| Matrizes 3-D |

| Campo Próximo |

| Campo Distante |

| Baixa frequência |

| Ultrassom |

| Portátil |

| Tripé / Montagem Fixa |

| Montado em Drone / VANT |

| Integrado a Robô |

| Identificação de Fonte de Ruído |

| Detecção de Vazamentos |

| Diagnóstico de Falhas Mecânicas |

| Bioacústica |

| Pesquisa e Desenvolvimento |

| Automotivo e Mobilidade |

| Aeroespacial e Defesa |

| Eletrônicos e Semicondutores |

| Energia e Energia Elétrica |

| Manufatura Inteligente |

| Serviços Públicos / Petróleo e Gás |

| Outros Setores |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Matriz | Matrizes 2-D | |

| Matrizes 3-D | ||

| Por Tipo de Medição | Campo Próximo | |

| Campo Distante | ||

| Por Banda de Frequência | Baixa frequência | |

| Ultrassom | ||

| Por Plataforma de Implantação | Portátil | |

| Tripé / Montagem Fixa | ||

| Montado em Drone / VANT | ||

| Integrado a Robô | ||

| Por Aplicação | Identificação de Fonte de Ruído | |

| Detecção de Vazamentos | ||

| Diagnóstico de Falhas Mecânicas | ||

| Bioacústica | ||

| Pesquisa e Desenvolvimento | ||

| Por Setor do Usuário Final | Automotivo e Mobilidade | |

| Aeroespacial e Defesa | ||

| Eletrônicos e Semicondutores | ||

| Energia e Energia Elétrica | ||

| Manufatura Inteligente | ||

| Serviços Públicos / Petróleo e Gás | ||

| Outros Setores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de câmeras acústicas até 2031?

O mercado de câmeras acústicas está projetado para atingir USD 190,81 bilhões até 2031, crescendo a um CAGR de 3,27% a partir de 2026.

Qual região apresenta o crescimento mais rápido na demanda por câmeras acústicas?

A Ásia-Pacífico lidera o crescimento com um CAGR previsto de 3,47% até 2031

Por que as matrizes 3-D são importantes em aplicações acústicas?

As matrizes 3-D localizam fontes de ruído nas três dimensões sem reposicionamento de sensores, o que economiza tempo durante a validação automotiva e aeroespacial.

Como as câmeras acústicas montadas em drones são utilizadas em serviços públicos?

Os serviços públicos acoplam cargas úteis de ultrassom a drones para detectar vazamentos de gás e ar ao longo de dutos e linhas de energia, reduzindo os custos de inspeção por helicóptero em até 70%.

O que impulsiona a adoção de bandas de frequência de ultrassom?

Os sistemas de ultrassom acima de 20 kHz se destacam na detecção de vazamentos de ar comprimido e vapor, oferecendo retorno rápido ao minimizar o desperdício de energia e o tempo de inatividade não planejado.

Página atualizada pela última vez em: