Tamanho e Participação do Mercado de Observabilidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

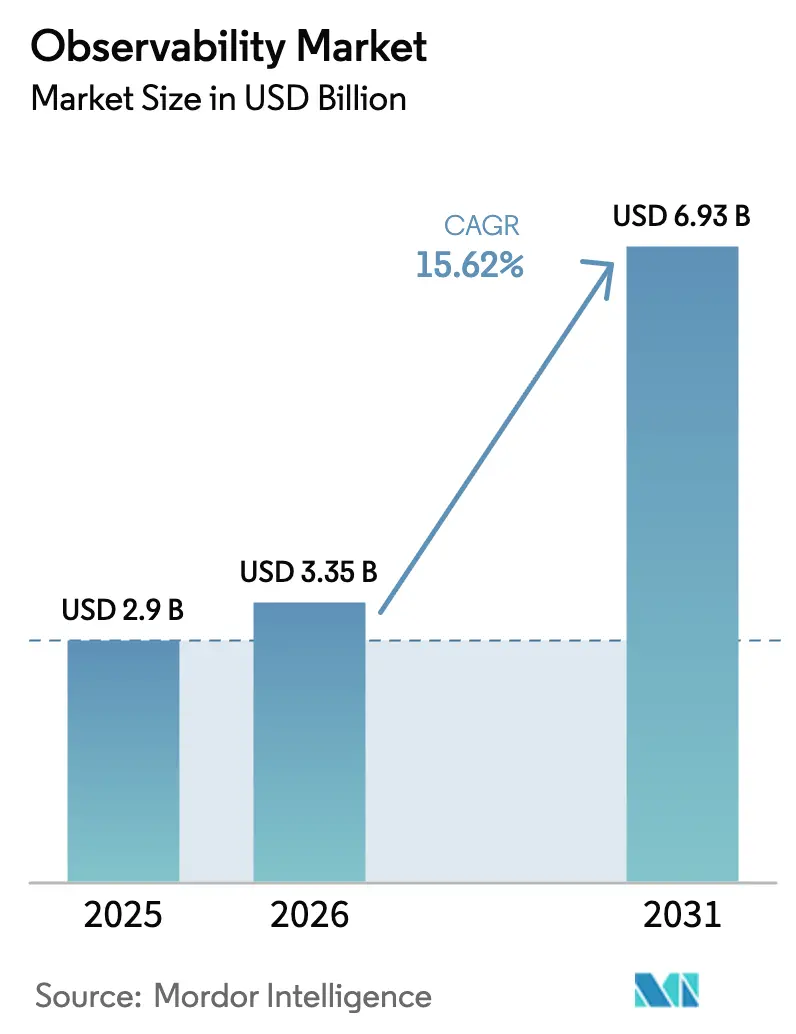

| Tamanho do Mercado (2026) | 3.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Observabilidade por Mordor Intelligence

O tamanho do mercado de observabilidade foi avaliado em USD 2,9 bilhões em 2025 e estima-se que cresça de USD 3,35 bilhões em 2026 para atingir USD 6,93 bilhões até 2031, a um CAGR de 15,62% durante o período de previsão (2026-2031). As empresas estão migrando do monitoramento reativo para a observabilidade proativa a fim de gerenciar cargas de trabalho nativas em nuvem, orientadas por IA e centradas em borda, e três ondas tecnológicas — IA generativa, adoção acelerada de nuvem e computação de borda — destacam-se como os principais catalisadores de demanda. Os fornecedores que alinham os roteiros de plataforma a essas tendências capturam maior receita de expansão, pois os compradores agora valorizam a correlação profunda de rastreamentos, insights em tempo real de modelos de IA e análises com consciência de latência. A intensidade competitiva está aumentando à medida que líderes estabelecidos de APM adicionam observabilidade de IA, enquanto especialistas mais jovens posicionam seus preços em torno dos custos totais de telemetria. Por fim, os mandatos de sustentabilidade estão direcionando a atenção para amostragem, roteamento inteligente e centros de dados com consciência de carbono que complementam as metas de desempenho de base.

Principais Conclusões do Relatório

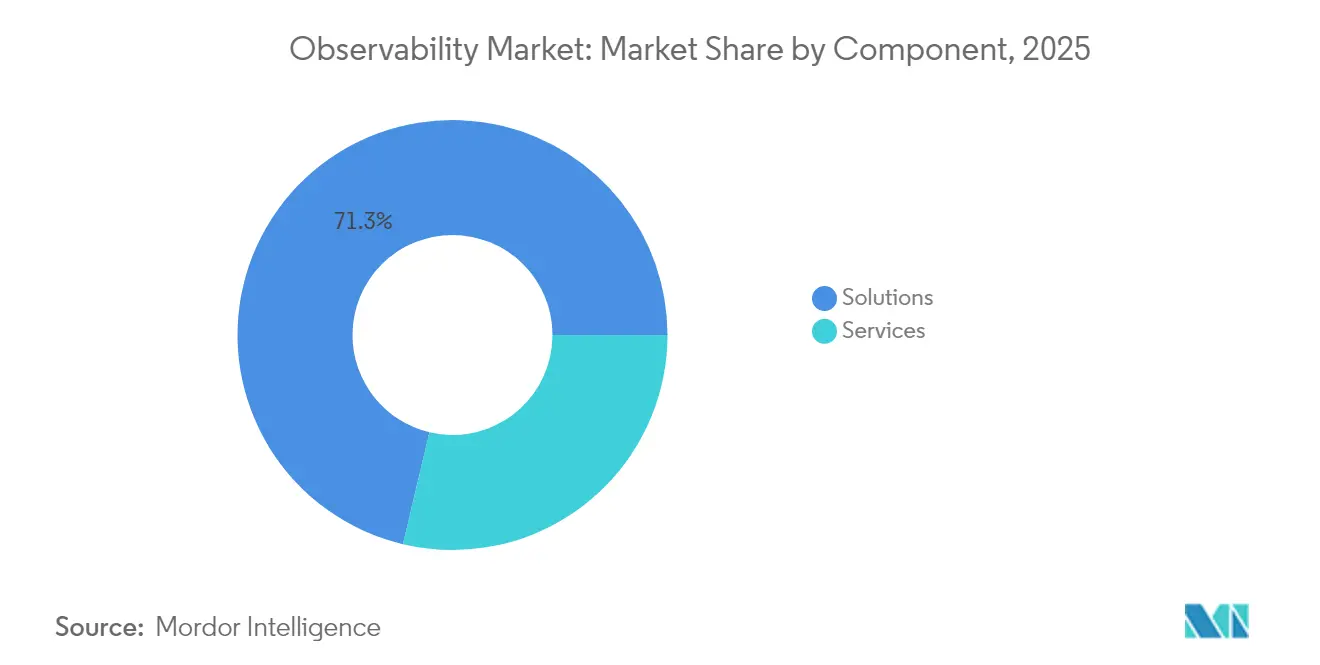

- Por componente, as Soluções detinham 71,30% da participação de receita do mercado de plataformas de observabilidade em 2025, enquanto os Serviços devem avançar a um CAGR de 17,55% até 2031.

- Por modo de implantação, Nuvem/SaaS capturou 68,40% da participação do mercado de observabilidade em 2025, enquanto o Híbrido deve expandir a um CAGR de 20,12%.

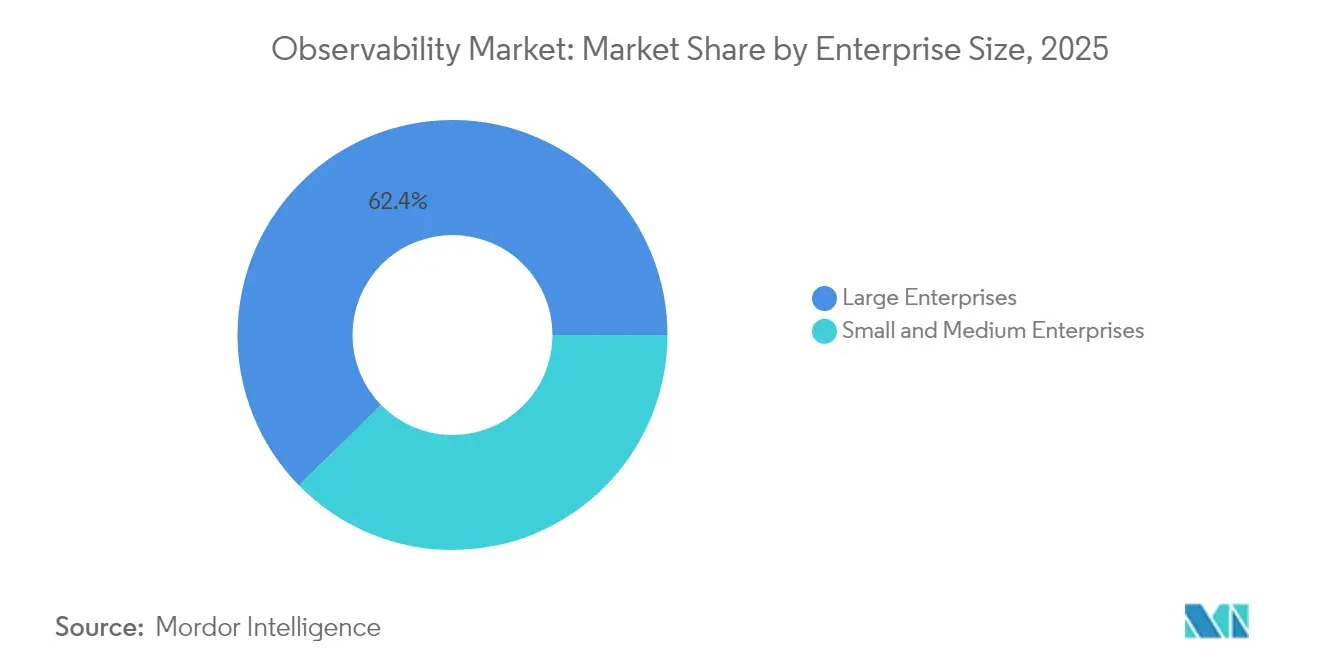

- Por porte de empresa, as Grandes Empresas responderam por 62,35% do tamanho do mercado de observabilidade em 2025, mas as PMEs devem crescer a um CAGR de 17,04%.

- Por vertical de usuário final, TI e Telecomunicações geraram 29,55% da receita em 2025; Saúde e Ciências da Vida deve crescer a um CAGR de 21,86% até 2031.

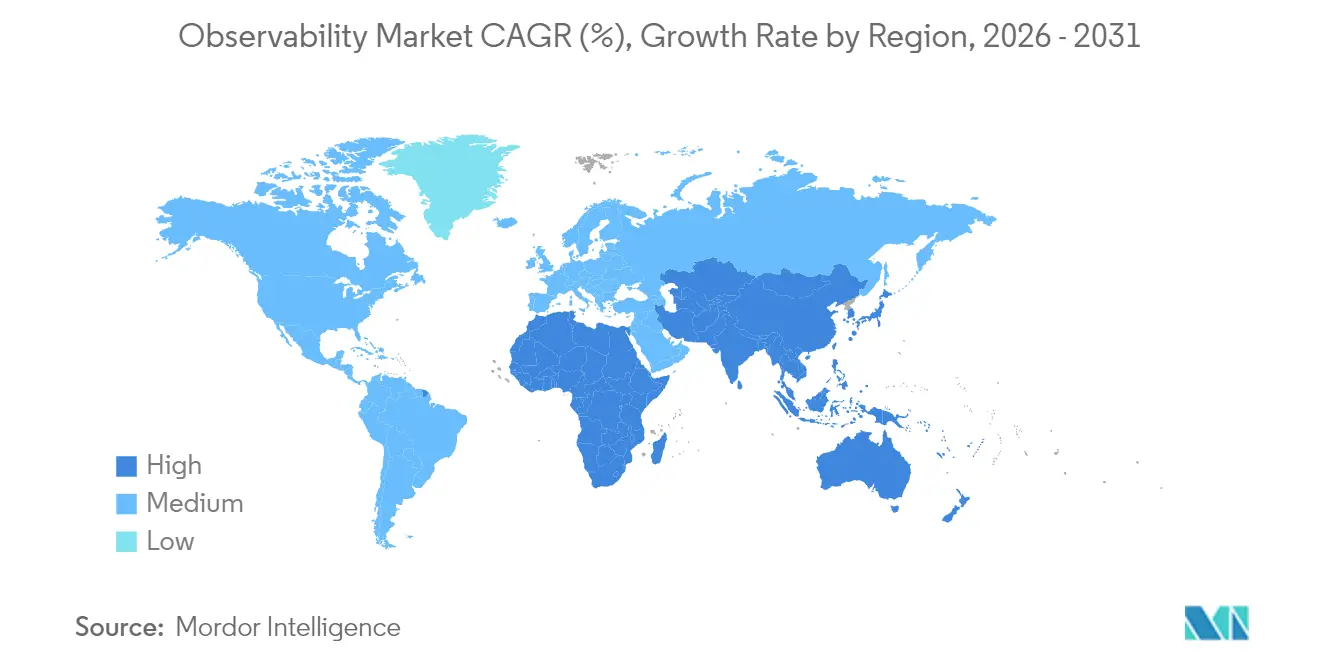

- Por região, a América do Norte liderou com 36,65% de participação de receita em 2025, enquanto a Ásia-Pacífico está a caminho de um CAGR de 19,62%, o mais rápido globalmente.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Observabilidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instrumentação nativa de IA reduz drasticamente o MTTR | +3.2% | América do Norte e UE com repercussão global | Médio prazo (2-4 anos) |

| Migração para arquiteturas distribuídas e orientadas a eventos | +2.8% | Global, mais forte nos mercados de nuvem em primeiro lugar na APAC | Longo prazo (≥ 4 anos) |

| Orçamentos de transformação com prioridade para nuvem | +2.5% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Padronização do OpenTelemetry | +2.1% | Global, antecipada em centros tecnologicamente avançados | Longo prazo (≥ 4 anos) |

| Demanda de IA generativa por visibilidade de modelos | +2.9% | América do Norte, UE, China | Curto prazo (≤ 2 anos) |

| Expansão de borda em telecomunicações e implantação de 5G | +1.8% | APAC, América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Instrumentação nativa de IA reduz drasticamente o MTTR

Uma resolução de incidentes até 90% mais rápida está sendo registrada quando a análise automatizada de causa raiz complementa as investigações humanas.[1]Ciroos, "Observabilidade Potencializada por IA para Operações Autônomas," ciroos.ai O LLM focado em DevOps da Flip demonstra como agentes treinados em domínio agrupam alertas repetitivos e preveem falhas em cascata antes que o cliente seja impactado. Instituições financeiras como a Capital One incorporam telemetria de IA para aprimorar a detecção de fraudes, traduzindo assim insights de engenharia em ganhos de conformidade regulatória. Esses resultados incentivam os responsáveis por orçamentos a posicionar a observabilidade como um diferencial competitivo, e não como um custo operacional imobilizado. À medida que o mercado de observabilidade evolui, os fornecedores que integram capacidades de raciocínio agêntico obterão contratos mais duradouros, pois os clientes preferem plataformas que aprendem com dados ao vivo e encerram incidentes de forma autônoma.

Migração para arquiteturas distribuídas e orientadas a eventos

Microsserviços e designs sem servidor geram de 50 a 100 vezes mais telemetria do que monólitos, sobrecarregando os back-ends de monitoramento legados.[2]CNCF, "O OpenTelemetry Está se Expandindo para a Observabilidade de CI/CD," cncf.io Fluxos de eventos, filas de mensagens e processamento assíncrono criam pontos cegos que forçam as empresas a implantar correlação nativa do OpenTelemetry para que cada intervalo se alinhe a uma transação de negócios. O comércio eletrônico e o setor bancário dependem dessa visibilidade para proteger a receita em picos de carga, enquanto os fabricantes rastreiam sensores de IoT e dispositivos de borda para manutenção preditiva. Os altos volumes de telemetria impulsionam o interesse em ferramentas de filtragem de pipeline que mantêm os orçamentos de armazenamento sob controle. Essa mudança arquitetural garante um impulso duradouro para o mercado de observabilidade, pois cada novo microsserviço normalmente adiciona mais rastreamentos, logs e métricas do que o componente que substitui.

Orçamentos de transformação com prioridade para nuvem se expandem

A adoção de múltiplas nuvens por 43% das instituições financeiras em 2024 expôs as limitações dos conjuntos de APM locais e direcionou recursos para assinaturas de observabilidade nativas em nuvem.[3]New Relic, "Destaques de Observabilidade da Ásia-Pacífico," newrelic.com A precificação baseada em uso alinha as despesas às cargas de trabalho, permitindo que compradores do mercado intermediário adotem ferramentas de nível empresarial anteriormente reservadas para orçamentos das empresas da Fortune 500. Os sistemas de saúde que aceleram a implantação de telessaúde dependem do monitoramento em tempo real para proteger a segurança dos pacientes. O aumento de financiamento confirma que o mercado de observabilidade é agora um item de linha nos programas de transformação digital, e não uma despesa opcional com ferramentas.

A padronização do OpenTelemetry desbloqueia o crescimento independente de fornecedor

Azure, AWS e Google Cloud agora emitem OTLP nativamente, eliminando a sobrecarga de conversão de formato e os receios de dependência de fornecedor.[4]Microsoft, "Tornando o Azure o Melhor Lugar para Observar Seus Aplicativos com OpenTelemetry," techcommunity.microsoft.comOs esquemas de certificação da CNCF e da Linux Foundation criaram uma força de trabalho global qualificada capaz de implantar coletores padrão em ambientes heterogêneos. As empresas de manufatura que adotam IoT industrial com múltiplos fornecedores precisam dessa neutralidade para integrar a telemetria do chão de fábrica com os painéis corporativos. À medida que os receios de interoperabilidade diminuem, os tomadores de decisão enxergam o mercado de observabilidade como um ecossistema, e não como ferramentas isoladas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos crescentes de armazenamento de dados de observabilidade | -2.4% | Global, mais agudo em setores intensivos em dados | Curto prazo (≤ 2 anos) |

| Proliferação de ferramentas e risco de dependência de fornecedor | -1.8% | Ambientes corporativos da América do Norte e da UE | Médio prazo (2-4 anos) |

| Lacuna de talentos em engenharia de observabilidade | -1.6% | Global, mais acentuada em mercados emergentes | Longo prazo (≥ 4 anos) |

| Pressão de sustentabilidade sobre o carbono da telemetria | -1.2% | UE, América do Norte, expandindo para outras regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos crescentes de armazenamento de dados de observabilidade

As faturas de telemetria agora superam os gastos com infraestrutura primária em algumas empresas, forçando os compradores a implantar estratégias agressivas de amostragem e retenção. Os usuários do AWS CloudWatch obtiveram economias de até 96,5% nos custos de log por meio da otimização de insights de contêineres. As equipes de FinOps criadas em 90% das empresas da Fortune 50 rastreiam os gastos com observabilidade como um KPI independente. Os provedores de plataforma que combinam ingestão com filtragem em tempo real ganham vantagem no mercado de observabilidade ao transformar o controle de custos em um recurso de produto.

Proliferação de ferramentas e risco de dependência de fornecedor

A empresa média gerencia cinco ou mais ferramentas de monitoramento, gerando custos de migração e dificuldades de integração. Linguagens de consulta proprietárias podem restringir a migração mesmo quando os formatos de telemetria são abertos. A consolidação é, portanto, uma prioridade estratégica, levando grandes fornecedores a adquirir startups que preenchem lacunas no portfólio. Os especialistas em integração também se beneficiam, mas o atrito ainda subtrai pontos de crescimento do mercado de observabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Aceleram a Implementação de Plataformas

O segmento de Serviços representou o caminho de crescimento mais rápido, com um CAGR de 17,55%, enquanto as Soluções mantiveram uma participação de receita de 71,30% em 2025. Essa divisão ressalta como as empresas precisam de expertise consultiva e gerenciada que se combine com o software de plataforma para desbloquear valor total. As equipes de integração projetam pipelines de OpenTelemetry, otimizam a amostragem e alinham os painéis aos KPIs de negócios, permitindo que as organizações avancem além do monitoramento de infraestrutura para análises baseadas em resultados.

Na prática, implantações complexas envolvem serviços profissionais para implantação, serviços gerenciados para ajuste contínuo e compromissos de consultoria que vinculam violações de SLA ao risco de receita. A demanda aumenta quando a observabilidade de IA está no roteiro, pois os cientistas de dados internos raramente dominam as habilidades de ferramentas operacionais. Após os provedores de serviços concluírem a fase de construção, os clientes frequentemente ampliam o uso ativando módulos adicionais, expandindo o tamanho do mercado de observabilidade ao longo dos anos pós-implementação.

Por Modo de Implantação: Modelos Híbridos Superam Lacunas de Soberania

Nuvem/SaaS consumiu 68,40% dos gastos em 2025, mas o Híbrido tem previsão de um CAGR de 20,12% à medida que os reguladores endurecem as regras de residência de dados e os nós de borda proliferam. O tamanho do mercado de observabilidade para implantações Híbridas avança porque os compradores desejam a elasticidade da nuvem combinada com o isolamento local para informações de identificação pessoal e segredos comerciais.

As implantações em serviços financeiros frequentemente centralizam os painéis na nuvem, mas mantêm os logs brutos em clusters com delimitação geográfica, enquanto os sites de manufatura levam a observabilidade para gateways de borda no chão de fábrica para evitar congestionamento de uplink. Os fornecedores que oferecem planos de controle únicos capazes de executar coletores em qualquer ambiente satisfazem esses requisitos de soberania sem duplicar ferramentas e, assim, acumulam participação incremental no mercado de observabilidade por meio de upselling.

Por Porte de Empresa: PMEs Adotam Modelos de Consumo

As Grandes Empresas controlaram 62,35% da receita de 2025, mas as PMEs estão expandindo a adoção a um CAGR de 17,04% à medida que o licenciamento baseado em uso reduz as barreiras de entrada. Os medidores de consumo alinham os gastos à escala do negócio, permitindo que as startups instrumentem os serviços desde cedo, em vez de aguardar que as falhas se tornem prejudiciais à marca.

O setor de plataformas de observabilidade se beneficia quando pequenas equipes dependem de descoberta automática e painéis opinativos, eliminando a necessidade de Engenheiros de Confiabilidade de Site dedicados. À medida que as PMEs crescem, as taxas de adesão a módulos aumentam, ampliando o valor dos contratos e elevando o mercado de observabilidade como um todo.

Por Vertical de Usuário Final: Saúde Impulsiona a Transformação Digital

TI e Telecomunicações contribuíram com 29,55% da receita em 2025, mas o segmento de Saúde e Ciências da Vida deve crescer a um CAGR de 21,86% impulsionado pela telessaúde, diagnósticos por IA e supervisão regulatória rigorosa. O tamanho do mercado de observabilidade vinculado às cargas de trabalho de Saúde superará muitos verticais tradicionais porque o tempo de inatividade ou o viés afeta diretamente a segurança do paciente.

Os hospitais constroem visões de observabilidade de negócios que combinam latência de aplicativos com métricas de fluxo de pacientes, enquanto os fabricantes farmacêuticos rastreiam a integridade de lotes em sistemas MES distribuídos. Essas necessidades especializadas sustentam um grupo de fornecedores focados em observabilidade em conformidade com HIPAA e GxP, e intensificam os roteiros de recursos em torno de trilhas de auditoria, registro imutável e explicações de anomalias.

Por Aplicação: Integração de DevOps se Expande Além da Infraestrutura

DevOps e APM permanecem como a aplicação âncora, mas as linhas de observabilidade de Segurança, Dados e IA estão crescendo mais rapidamente. O monitoramento da qualidade de dados protege os pipelines de análise de erros silenciosos que distorcem os painéis executivos, estimulando novo crescimento de licenças no mercado de observabilidade.

Os fornecedores estão cada vez mais agrupando visões de desempenho, segurança e negócios em um único SKU para reduzir a proliferação de ferramentas. Esse alinhamento a fluxos de trabalho multifuncionais atrai orçamentos tanto das equipes de operações quanto das equipes de inteligência de negócios, expandindo a participação total do mercado de observabilidade endereçável.

Análise Geográfica

A América do Norte detinha 36,65% dos gastos em 2025, beneficiando-se das curvas de adoção antecipada, da profunda penetração de nuvem e de estruturas como SOX e HIPAA que codificam os requisitos de monitoramento. As empresas financeiras instrumentam os fluxos de negociação de ponta a ponta para atender aos limites de auditoria, enquanto as grandes empresas de tecnologia fomentam ecossistemas de código aberto que aceleram o treinamento da comunidade. O crescimento permanece estável à medida que as empresas otimizam as pilhas existentes para cargas de trabalho de IA e extensões de borda, sustentando uma demanda considerável no mercado de observabilidade.

A Ásia-Pacífico deve crescer a um CAGR de 19,62%, o mais rápido do mundo. Os custos médios anuais de interrupção atingiram USD 19,07 milhões, os mais altos globalmente, levando os executivos a investir em prevenção proativa de incidentes. Os governos que priorizam a soberania digital frequentemente insistem em implantações híbridas, o que impulsiona a demanda por plataformas multilocatário capazes de localizar dados enquanto preservam painéis globais. As plantas de telecomunicações e manufatura avançada no Japão, na Coreia do Sul e em Singapura implantam pilhas de 5G e Indústria 4.0, gerando telemetria rica que contribui materialmente para o mercado de observabilidade.

A Europa cresce de forma constante em meio ao GDPR, à Lei de IA da UE e às políticas de sustentabilidade que motivam gastos em pipelines de telemetria com consciência de privacidade e eficiência de carbono. As empresas frequentemente preferem topologias híbridas que mantêm conjuntos de dados sensíveis na região. Os fornecedores que incorporam minimização de dados, criptografia em repouso e calculadoras de carbono vencem as licitações, reforçando a narrativa de alinhamento regulatório do mercado de observabilidade.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. A Datadog registrou USD 3,3 bilhões em receita em 2025 e continua a expansão da plataforma por meio de aquisições da Eppo e da Metaplane, integrando sinalizadores de recursos e observabilidade de dados ao seu núcleo. Splunk, Dynatrace e Grafana ocupam posições adjacentes, detendo a maior parte do mindshare de APM e gerenciamento de logs.

Os novos entrantes abordam a contenção de custos e a especificidade de IA. A Dash0 comercializa preços transparentes para mitigar o choque de faturas, enquanto a ControlTheory captou USD 5 milhões para automatizar a governança de uso. Os desafiantes nativos de borda visam cargas de trabalho de telecomunicações e manufatura com análises locais que contornam os limites de ingestão central.

A consolidação estratégica se acelera à medida que os fornecedores buscam amplitude. A SUSE adquiriu a StackState para integrar o mapeamento de topologia à sua pilha Kubernetes, a Broadcom apresentou o WatchTower para integrar a telemetria de mainframe com painéis de nuvem, e a Cisco introduziu um conjunto completo independente de fornecedor. Os depósitos de patentes sobre acesso seletivo a logs e coletores com consciência de recursos apontam para inovação contínua, garantindo que o mercado de observabilidade permaneça dinâmico.

Líderes do Setor de Observabilidade

Broadcom Inc.

Dynatrace LLC

GitLab B.V.

IBM Corporation

LogicMonitor Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ciroos captou USD 21 milhões para expandir seu assistente de SRE com IA, afirmando 90% de fechamento mais rápido de incidentes

- Maio de 2025: A Datadog registrou USD 762 milhões em receita no primeiro trimestre e adquiriu a Eppo e a Metaplane, aprimorando a experimentação e a observabilidade de dados

- Abril de 2025: A ControlTheory emergiu do modo stealth com USD 5 milhões em financiamento semente para enfrentar os excessos de custos de observabilidade

- Fevereiro de 2025: A New Relic apresentou a Plataforma de Observabilidade Inteligente com orquestração agêntica e integração com o GitHub Copilot

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de observabilidade como todos os softwares comerciais e serviços pagos que ingerem, correlacionam e visualizam métricas, logs, rastreamentos, eventos e telemetria relacionada para fornecer insights quase em tempo real sobre a integridade de aplicativos, infraestrutura e pipelines de dados em ambientes de nuvem, locais e híbridos.

Exclusões de Escopo: Estruturas de código aberto usadas sem suporte pago, dispositivos de captura de tráfego de hardware vendidos como aparelhos independentes e scripts de monitoramento internos sob medida não são contabilizados.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Modo de Implantação

- Nuvem / SaaS

- Local

- Híbrido

- Por Porte de Empresa

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Vertical de Usuário Final

- TI e Telecomunicações

- BFSI

- Varejo e Comércio Eletrônico

- Manufatura

- Saúde e Ciências da Vida

- Governo e Defesa

- Outros Verticais de Usuário Final

- Por Aplicação

- DevOps e APM

- Monitoramento de Infraestrutura

- Segurança e Conformidade

- Observabilidade de Dados

- Análise de Negócios

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram engenheiros de confiabilidade de site, arquitetos de nuvem e responsáveis por aquisições na América do Norte, Europa e Ásia-Pacífico. Essas discussões refinaram o gasto médio por cluster de contêineres, esclareceram as taxas de adesão a serviços e verificaram as barreiras de adoção destacadas por evidências secundárias.

Pesquisa Documental

Nossa equipe começou com fontes públicas respeitadas, como as tabelas de gastos com TI do Departamento de Estatísticas do Trabalho dos Estados Unidos, pesquisas de adoção de nuvem do Eurostat, relatórios de uso da Cloud Native Computing Foundation e depósitos de patentes focados em telemetria do USPTO. Os relatórios anuais (10-K), apresentações para investidores e chamadas de resultados das empresas forneceram pistas sobre a receita por segmento, enquanto bancos de dados pagos como D&B Hoovers e Dow Jones Factiva enriqueceram os dados financeiros das empresas e o fluxo de negócios. As fontes listadas aqui são ilustrativas; inúmeros outros conjuntos de dados informaram nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo baseou-se nos gastos globais com software de operações de TI e nas contagens de cargas de trabalho em nuvem ativas para estimar o pool de receita de 2025, que foi então corroborado com verificações seletivas de baixo para cima das receitas dos fornecedores e do preço médio de venda amostrado multiplicado pelos volumes de implantação. Cinco variáveis-chave — como o número de cargas de trabalho nativas em nuvem, o crescimento de telemetria por carga de trabalho, a penetração de DevOps, o gasto médio com observabilidade por VM ou contêiner e o crescimento do orçamento de nuvem regional — alimentam uma regressão multivariada que sustenta a previsão de 2025-2030. As lacunas de dados onde as divisões dos fornecedores eram opacas foram preenchidas com proporções derivadas de entrevistas e medianas do setor.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens automatizadas de anomalias, revisões por analistas pares e aprovação de seniores. Os modelos são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como grandes aquisições ou redefinições de preços. Uma verificação final ocorre imediatamente antes do lançamento do relatório para que os clientes recebam a visão mais atualizada.

Por que a Linha de Base do Mercado de Observabilidade da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente divergem porque os provedores segmentam o mercado de forma diferente, dependem de conjuntos de dados de entrada distintos e atualizam em intervalos desiguais. Ao ancorar o escopo tanto em software quanto em serviços pagos e combinar pools de gastos macro com evidências em nível de fornecedor, nossa linha de base permanece transparente e reproduzível.

Os principais fatores de divergência incluem definições estreitas de 'apenas ferramentas' usadas em outros lugares, omissão da receita de serviços, diferentes datas de conversão de moeda e retrospectivas históricas mais curtas que distorcem as trajetórias de CAGR. É aqui que a Mordor Intelligence se diferencia, pois nossa atualização anual e as verificações diretas de preço médio de venda moderam perspectivas tanto agressivas quanto excessivamente cautelosas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,9 B (2025) | ||

| USD 2,4 B (2023) | Consultoria Global A | Receita de serviços excluída; painel de fornecedores limitado |

| USD 2,94 B (2024) | Editora de Pesquisa B | Taxas de câmbio fixas de 2020; sem entrevistas primárias |

| USD 3,2 B (2024) | Analista do Setor C | Sondas de hardware incluídas junto com software |

Esses contrastes mostram que nossas variáveis documentadas de forma transparente, as confirmações primárias e a cadência disciplinada de atualização fornecem aos tomadores de decisão um ponto de partida equilibrado e confiável para dimensionar a oportunidade do mercado de observabilidade.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de observabilidade e qual é a sua taxa de crescimento?

O mercado de observabilidade atingiu USD 3,35 bilhões em 2026 e tem previsão de expansão a um CAGR de 15,62% para USD 6,93 bilhões até 2031.

Qual região deve crescer mais rapidamente nos próximos cinco anos?

A Ásia-Pacífico deve registrar um CAGR de 19,62% até 2031, graças à adoção com prioridade para nuvem e aos altos custos de interrupção que justificam o investimento proativo em observabilidade.

Por que as implantações híbridas estão ganhando força?

Os modelos híbridos superam as lacunas de soberania de dados ao permitir que as empresas armazenem logs sensíveis localmente enquanto se beneficiam da análise em nuvem, levando a um CAGR de 20,12% neste segmento.

Como a IA está mudando os requisitos de observabilidade?

As cargas de trabalho de IA generativa exigem monitoramento do uso de tokens, deriva de modelos e viés, levando fornecedores como a Datadog a lançar módulos dedicados de observabilidade de LLM.

Quais desafios de custo as empresas enfrentam com a observabilidade?

O armazenamento de telemetria pode superar os custos de infraestrutura primária; as empresas implantam amostragem e filtragem de pipeline para mitigar despesas, às vezes economizando mais de 90% nos gastos com logs.

Qual vertical está crescendo mais rapidamente e por quê?

Saúde e Ciências da Vida está crescendo a um CAGR de 21,86% à medida que hospitais e empresas de biotecnologia monitoram diagnósticos orientados por IA e cumprem regulamentações rigorosas de segurança do paciente.

Página atualizada pela última vez em: