Dimensão e Quota do Mercado de Serviços de Teste de Aplicações Móveis (MATS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.09% CAGR |

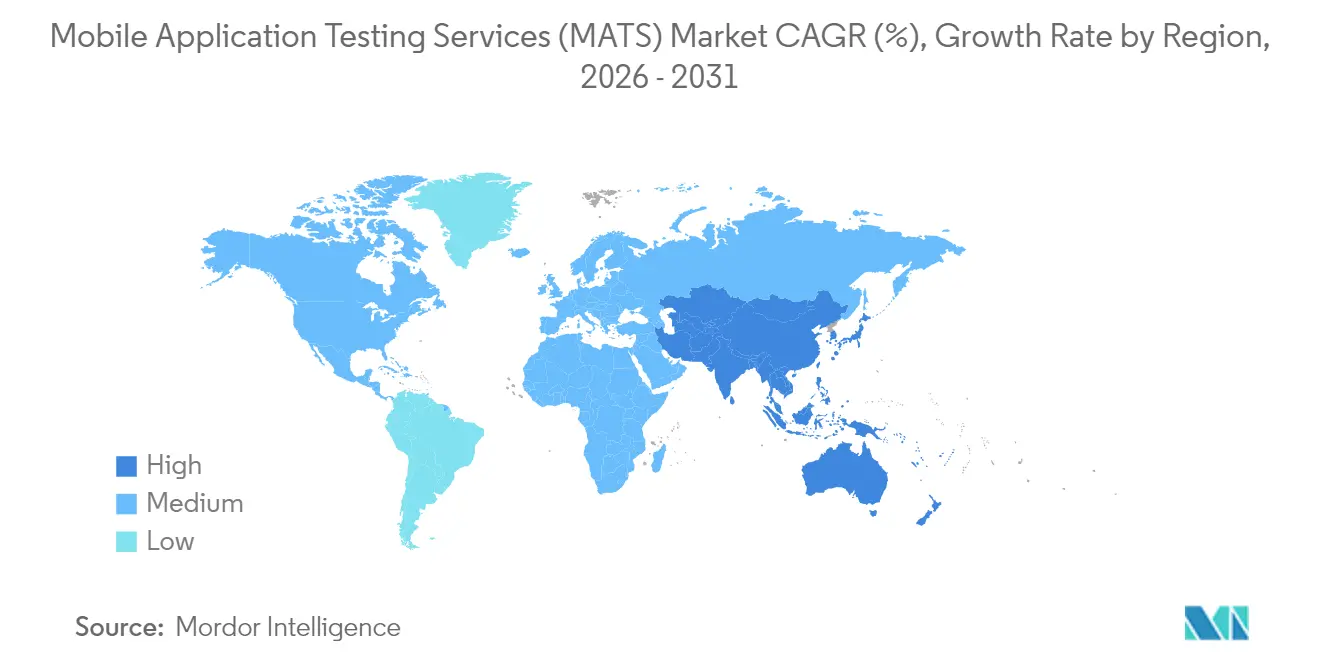

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Teste de Aplicações Móveis (MATS) por Mordor Intelligence

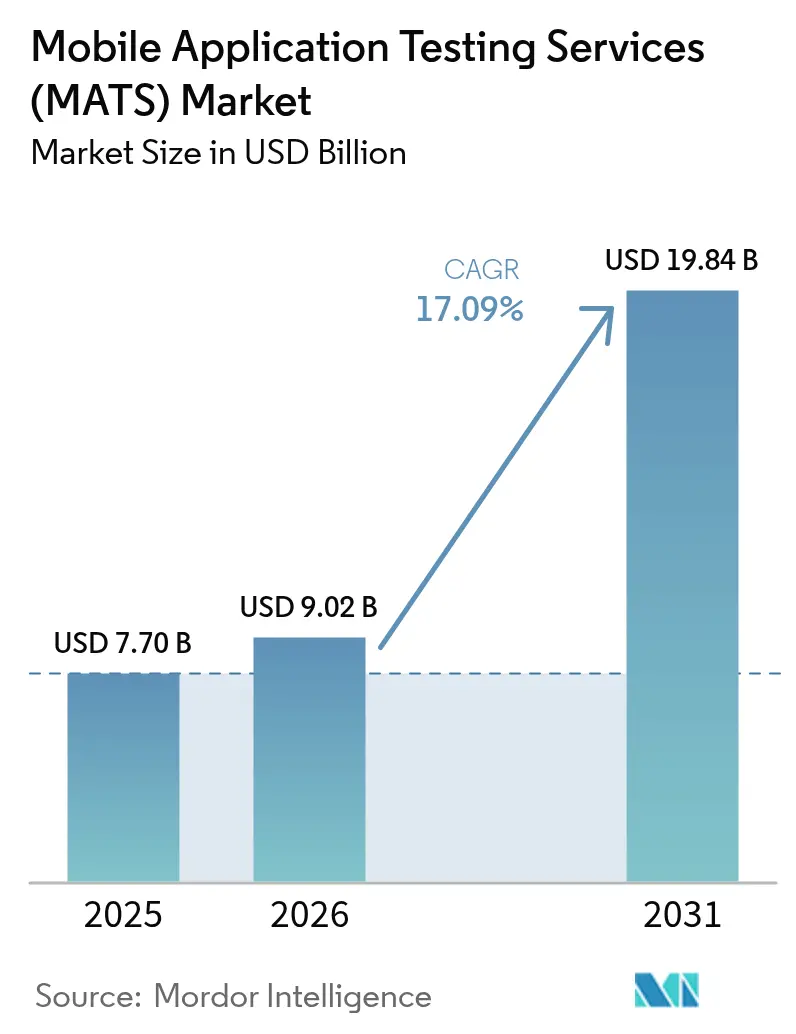

Espera-se que o mercado de serviços de teste de aplicações móveis cresça de USD 7,70 mil milhões em 2025 para USD 9,02 mil milhões em 2026 e está previsto que atinja USD 19,84 mil milhões até 2031, a um CAGR de 17,09% no período de 2026 a 2031. A forte procura decorre de empresas que integram verificações contínuas de qualidade nos seus pipelines de DevOps, regulamentações de segurança mais rigorosas e a corrida para proporcionar experiências de cliente impecáveis numa gama cada vez mais ampla de smartphones com 5G habilitado. A transição dos testes manuais realizados no final do ciclo de lançamento para a garantia de qualidade em tempo real elevou as expectativas relativamente a parceiros especializados capazes de automatizar em escala, fornecer profunda especialização em domínios específicos e cobrir vastas matrizes de dispositivos. As abordagens automatizadas e de crowd-sourcing coexistem atualmente para equilibrar a velocidade com a cobertura do mundo real, enquanto indústrias orientadas pela conformidade, como BFSI e saúde, impulsionam um investimento robusto em validação de segurança e acessibilidade. Os fornecedores que combinam a criação de testes assistida por IA com parques de dispositivos baseados na nuvem estão a ganhar quota de mercado, à medida que os clientes procuram ciclos de feedback mais rápidos e um custo total de propriedade mais reduzido.

Principais Conclusões do Relatório

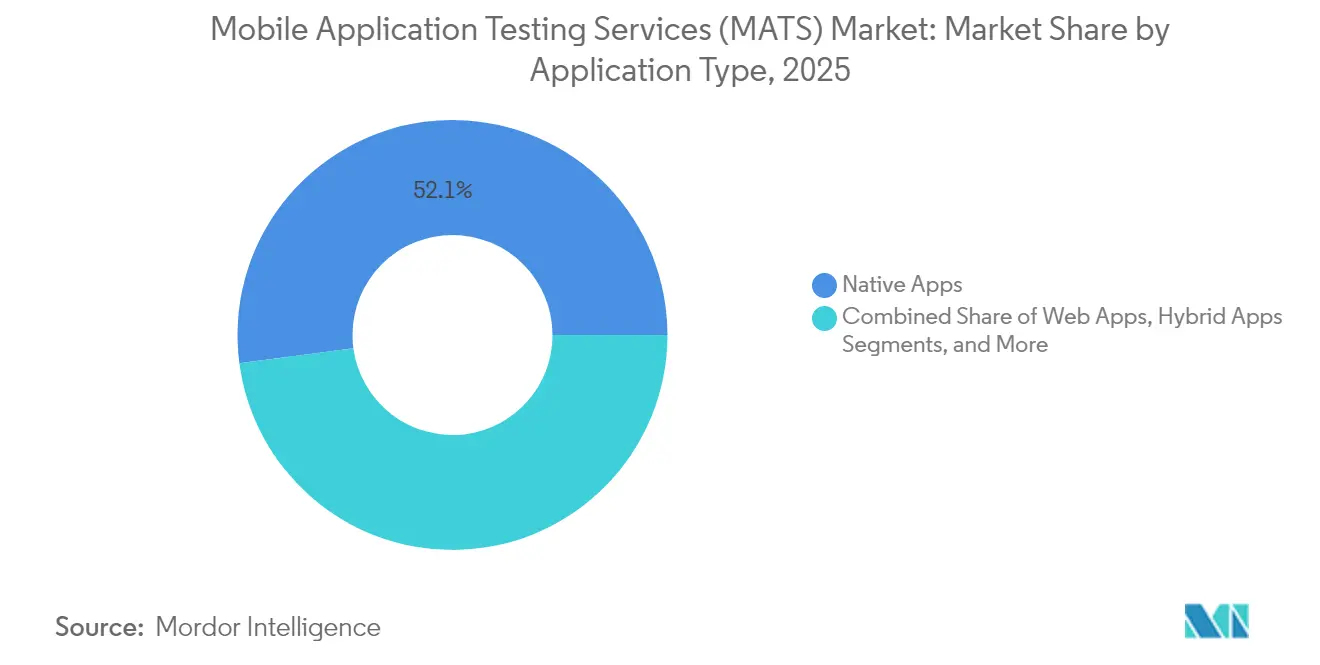

- Por tipo de aplicação, as aplicações nativas lideraram com 52,10% da quota do mercado de serviços de teste de aplicações móveis em 2025, enquanto as aplicações web progressivas estão a avançar a um CAGR de 18,15% até 2031.

- Por tipo de serviço, os testes funcionais representaram 41,30% da dimensão do mercado de serviços de teste de aplicações móveis em 2025; os testes de segurança e de penetração estão projetados para expandir a um CAGR de 17,95%.

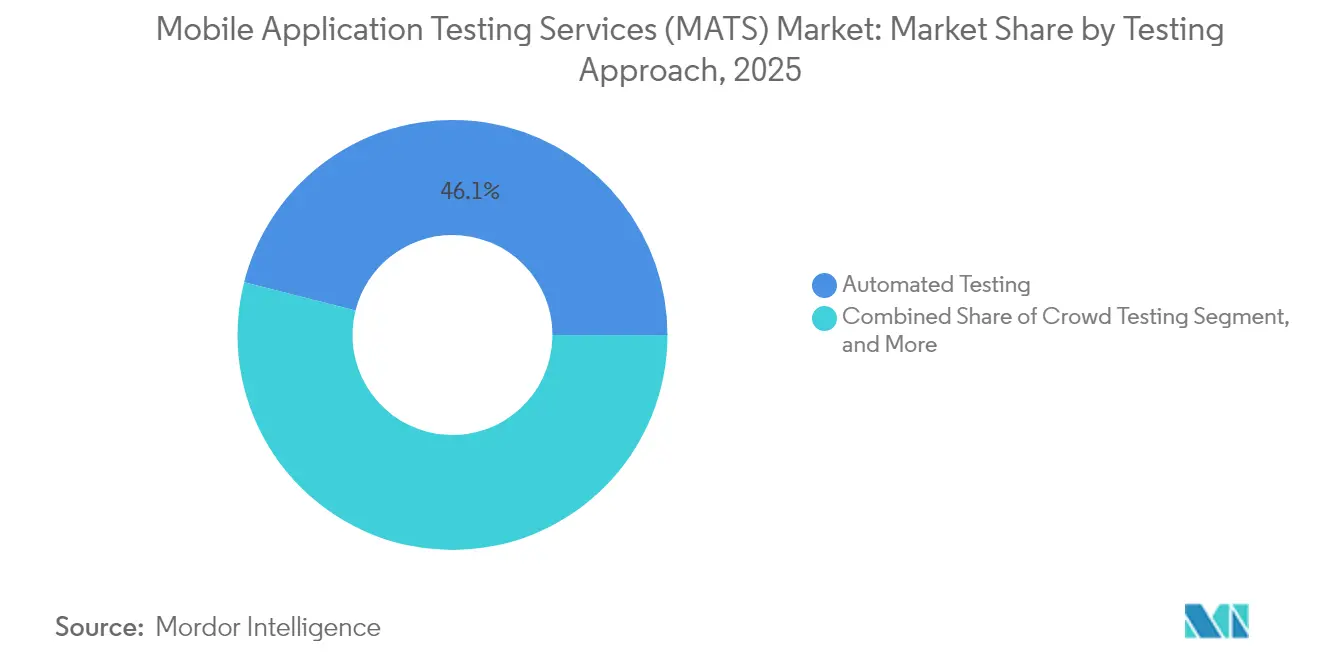

- Por abordagem de teste, os testes automatizados captaram uma quota de 46,05% da dimensão do mercado de serviços de teste de aplicações móveis em 2025, enquanto os testes de crowd registam o CAGR mais elevado de 18,02%.

- Por indústria utilizadora final, o BFSI representou uma quota de 28,30% da dimensão do mercado de serviços de teste de aplicações móveis em 2025; a saúde e as ciências da vida estão a crescer a um CAGR de 17,62%.

- Por geografia, a América do Norte manteve uma quota de 37,10% em 2025 no mercado de serviços de teste de aplicações móveis, embora a Ásia-Pacífico esteja posicionada para registar um CAGR de 17,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Serviços de Teste de Aplicações Móveis (MATS)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento global da penetração de smartphones | +3.2% | Liderança da APAC, alcance global | Médio prazo (2 a 4 anos) |

| Transição para Agile/DevOps a exigir testes contínuos | +4.1% | América do Norte e UE lideram, adoção global | Curto prazo (≤ 2 anos) |

| Aplicações de experiência rica com IA/ML, AR/VR e 5G | +2.8% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Regulamentações mais rigorosas de segurança e privacidade móvel | +3.5% | UE e América do Norte em primeiro plano | Médio prazo (2 a 4 anos) |

| Pressão dos OEM para testes de sistemas de entretenimento a bordo de veículos | +1.9% | América do Norte, UE e centros automóveis da China | Longo prazo (≥ 4 anos) |

| KPIs de sustentabilidade para testes de bateria/CO₂ | +1.3% | Liderança da UE, América do Norte a seguir | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento Global da Penetração de Smartphones Acelera a Procura de Testes

A adoção de smartphones na Índia, Indonésia e Filipinas aumentou acentuadamente em 2025, à medida que o smartphone médio com 5G caiu abaixo de USD 200, gerando milhares de aplicações localizadas direcionadas a diversas condições de rede e dispositivos de especificações mais baixas. Para os fornecedores neste mercado de serviços de teste de aplicações móveis, o resultado é um aumento das cargas de trabalho de compatibilidade em forks de Android fragmentados, onde as personalizações dos OEM frequentemente quebram funções essenciais.[1]Rakesh Thampi, "Um Guia para Dominar os Testes de Consumo de Bateria," HeadSpin, headspin.io A cobertura de dispositivos deve abranger múltiplos fornecedores de chipsets e tamanhos de ecrã, pressionando os prestadores de serviços a expandirem as suas nuvens de dispositivos reais e a refinarem a priorização de casos de teste. As empresas incapazes de manter estas matrizes de dispositivos internamente recorrem cada vez mais à externalização, criando fluxos de receita recorrentes para empresas de teste especializadas.

Rápida Transição para Agile e DevOps a Exigir Testes Contínuos

Os programadores das empresas da lista Fortune 500 enviam código para produção dezenas de vezes por dia, dissolvendo a barreira entre o desenvolvimento e a qualidade. Os testes movem-se, portanto, para montante, correm em paralelo com cada commit e alimentam as portas de decisão go/no-go nos pipelines de CI/CD. Os fornecedores que integram a geração de scripts assistida por IA no Jenkins, GitLab e Azure DevOps registam maiores taxas de sucesso porque comprimem os ciclos de feedback de horas para minutos.[2]"A Applause Anuncia Aquisição pela Vista Equity Partners," Applause, applause.com O mercado de serviços de teste de aplicações móveis valoriza estes parceiros pela redução do tempo médio de remediação e pelo suporte à filosofia de "falhar rapidamente", central para as equipas de produtos digitais.

Proliferação de Aplicações de Experiência Rica com IA/ML, AR/VR e 5G

Os chatbots de IA generativa, os assistentes de compras em AR e os jogos de baixa latência dependem de computação de borda e entrada de múltiplas câmaras, introduzindo explosões de espaço de estados para além das permutações de teste tradicionais. Os prestadores de serviços modelam agora o desvio de redes neurais, a precisão da fusão de sensores e os cenários de handover de rádio que saturam as configurações de laboratório convencionais. Os líderes no mercado de serviços de teste de aplicações móveis utilizam dados sintéticos, emulação de redes 5G e plataformas de hardware-in-the-loop para validar tais experiências em escala, conferindo aos clientes a confiança necessária para lançar serviços exigentes em tempo real.

Crescente Pressão Regulatória para a Segurança e Privacidade de Aplicações Móveis

A Lei Europeia de Acessibilidade, aplicada em junho de 2025, e a jurisprudência evolutiva do RGPD transformaram os testes de segurança e acessibilidade de boas práticas em obrigações legais. As aplicações de saúde, finanças e do setor público devem documentar a conformidade com a EN 301 549, as WCAG 2.1 e os padrões de encriptação rigorosos antes da submissão às lojas de aplicações. Os fornecedores que entregam pacotes de evidências prontos para auditoria, testes de penetração e sobreposições de modelo de ameaças obtêm poder de precificação premium, particularmente entre os bancos norte-americanos que procuram direitos de passaporte da UE após o lançamento.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de infraestrutura de laboratório de dispositivos | -2.1% | Global, prejudica fornecedores menores | Curto prazo (≤ 2 anos) |

| A fragmentação do Android corrói o ROI da automatização | -1.8% | Global, mais acentuado na APAC | Médio prazo (2 a 4 anos) |

| A complexidade dos SDK de publicidade in-app introduz instabilidade | -1.2% | Aplicações de consumo em todo o mundo | Curto prazo (≤ 2 anos) |

| Privacidade limitada de dados de teste para testes com GenAI | -0.9% | Foco na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Investimento em Infraestrutura e Laboratório de Dispositivos

Um laboratório com 1.000 dispositivos reais abrangendo iOS e 20 OEM de Android pode custar USD 6 milhões para ser construído e USD 50.000 por mês para ser atualizado. Os fornecedores de menor dimensão não conseguem amortizar estes gastos num número suficiente de clientes, limitando a sua capacidade de competir em termos de preço. Os parques de dispositivos em nuvem aliviam os custos de capital, mas introduzem custos operacionais associados ao uso horário e às taxas dos centros de dados geográficos. Este constrangimento abranda o crescimento de novos participantes no mercado de serviços de teste de aplicações móveis e acelera as fusões e aquisições, à medida que os intervenientes de nicho procuram vantagens de escala.

O Ecossistema Fragmentado de Dispositivos/SO Complica o ROI da Automatização

O Android 14 comporta-se de forma diferente no Samsung One UI, no Xiaomi HyperOS e no Oppo ColorOS. O mesmo localizador XPath pode falhar em diferentes variantes de interface, obrigando à reescrita de scripts e ao aumento das horas de manutenção. As empresas frequentemente alocam 40% dos orçamentos de automatização para lidar com a fragmentação, diluindo o ROI em comparação com o iOS. Os parceiros de serviço com estratégias de localização dinâmicas e deteção de elementos baseada em IA mitigam, mas não eliminam, o impacto negativo no crescimento do mercado de serviços de teste de aplicações móveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aplicação: As Aplicações Nativas Dominam Apesar da Aceleração das PWA

As aplicações nativas detinham 52,10% da quota do mercado de serviços de teste de aplicações móveis em 2025, sublinhando a dependência das empresas relativamente ao desempenho ao nível da plataforma e às APIs de câmara, GPS ou biometria. A durabilidade do segmento mantém uma procura elevada por especialistas em testes para Swift, Kotlin e Jetpack Compose que validam integrações profundas com os dispositivos. As aplicações web progressivas, a expandir a um CAGR de 18,15%, exigem testes de conformidade cross-browser e validação de service workers que diferem dos padrões de teste nativos. O seu crescimento incentiva os fornecedores a oferecerem suites de teste unificadas que combinam parques de browsers e dispositivos, alargando assim o total de gastos endereçáveis dentro do mercado de serviços de teste de aplicações móveis.

As PWA também atraem retalhistas de média dimensão e fornecedores de SaaS que procuram uma estratégia de base de código única. Os parceiros de teste devem, portanto, demonstrar capacidade em caching offline, integridade de notificações push e instalabilidade em forks do Chromium e WebKit. À medida que a largura de banda melhora, as empresas esperam uma experiência de utilizador próxima da nativa, elevando o padrão para os benchmarks de tempo de carregamento e fluidez de animações. As empresas que conseguem fornecer análises de desempenho comparativas para builds nativos versus PWA ganham influência sobre as decisões de pilha tecnológica, aumentando a quota de carteira.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Serviço: Os Testes de Segurança Aceleram em Meio à Dominância Funcional

Os testes funcionais representaram 41,30% da dimensão do mercado de serviços de teste de aplicações móveis em 2025, uma vez que as suites de verificação de IU e de regressão permaneceram requisitos básicos em todas as indústrias. No entanto, os testes de segurança e de penetração crescem a um CAGR de 17,95%, impulsionados por instituições financeiras que estendem as políticas de zero-trust a todos os componentes de software. Os fornecedores que associam auditorias de conformidade OWASP MASVS com fuzzing de API e verificações de auto-proteção de aplicações em tempo de execução encurtam os ciclos de remediação e justificam tarifas premium.

A expansão das leis de privacidade e as violações de alto perfil elevam a prioridade orçamental para os testes de penetração móvel que simulam o enraizamento de dispositivos, a interceção na camada de rede e a inclusão de SDK malicioso. Os fornecedores que integram os resultados nos dashboards de DevSecOps e re-testam correções automaticamente nos pipelines de CI/CD demonstram um ROI tangível de redução de risco. Este impulso incrementa as vendas cruzadas de gestão de vulnerabilidades geridas e serviços de red team, aumentando o valor médio dos contratos em toda a indústria de serviços de teste de aplicações móveis.

Por Abordagem de Teste: A Automatização Lidera Enquanto os Testes de Crowd Disparam

Os testes automatizados representaram uma quota de 46,05% da dimensão do mercado de serviços de teste de aplicações móveis em 2025, à medida que as empresas codificavam pacotes de regressão em Java, Kotlin ou JavaScript. Os scripts gerados por IA reduzem agora o tempo de criação em 60%, embora os desafios de manutenção persistam face à rotatividade de dispositivos. O CAGR de 18,02% dos testes de crowd demonstra que as organizações valorizam o feedback orgânico dos utilizadores em redes, regiões e contextos de acessibilidade que os laboratórios não conseguem replicar. As plataformas que pré-qualificam testadores, encriptam informações pessoais identificáveis e transmitem reproduções de sessão diretamente para os gestores de problemas convertem pilotos episódicos em subscrições anuais.

As estratégias combinadas estão a tornar-se típicas. Um retalhista, por exemplo, pode executar suites de smoke automatizadas noturnas em nuvens de 200 dispositivos e, em seguida, acionar sprints de crowd ao fim de semana focados em fluxos promocionais nos cinco principais países-alvo. Os fornecedores fluentes em orquestração e higiene de dados ocupam um nicho estratégico, direcionando mais gastos para o mercado de serviços de teste de aplicações móveis à medida que os clientes externalizam a complexidade de coordenação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Indústria Utilizadora Final: Liderança do BFSI Desafiada pelo Crescimento da Saúde

O BFSI reteve uma quota de 28,30% da dimensão do mercado de serviços de teste de aplicações móveis em 2025. As falhas na banca móvel acarretam perdas monetárias diretas e coimas regulatórias, obrigando à realização de testes exaustivos de funcionalidade, segurança e acessibilidade antes de cada lançamento. Os fornecedores que mapeiam os casos de teste para os controlos PSD2, SOC 2 e PCI-DSS tornam-se parceiros de risco de confiança em vez de fornecedores com serviços padronizados, consolidando contratos plurianuais.

A saúde e as ciências da vida, a expandir a um CAGR de 17,62%, representam a próxima fronteira. A orientação da FDA exige evidências de segurança clínica, integridade de dados e interoperabilidade para aplicações médicas móveis, aumentando o volume de casos de teste e o rigor da documentação. Os parceiros de teste que combinam o isolamento de dados de grau HIPAA com a validação clínica por especialistas de domínio acedem a tarifas de faturação mais elevadas. À medida que a monitorização remota de doentes, a telemedicina e as terapêuticas digitais se expandem, a saúde está posicionada para desafiar a dominância do BFSI no mercado de serviços de teste de aplicações móveis.

Análise Geográfica

A América do Norte gerou 37,10% das receitas de 2025, alavancando a profunda adoção de DevOps e os rigorosos mandatos de conformidade. Os bancos e pagadores norte-americanos lançaram aplicações de deteção de fraude em tempo real que requerem verificações de segurança 24×7, enquanto as marcas nativas digitais externalizam suites de regressão para gerir cadências de lançamento quinzenais. A procura canadiana centra-se na digitalização da saúde e nas leis provinciais de acessibilidade, sustentando uma tarifa premium para a cobertura de testes bilíngues em aplicações em inglês e francês.

A Ásia-Pacífico regista o CAGR mais elevado de 17,82% até 2031. O boom das fintechs e do comércio social na Índia impulsiona campanhas de crowd em grande escala em 15 línguas regionais e uma infinidade de dispositivos de baixo custo. Os ecossistemas de super-aplicações da China exigem fornecedores versados em arquiteturas de mini-programas e conformidade local, criando envolvimentos de dois percursos que cobrem tanto as versões domésticas como as de exportação. A maturidade da implantação do 5G no Japão e na Coreia do Sul eleva as cargas de trabalho de aplicações AR/VR, expandindo o parque de laboratórios de dispositivos para os fornecedores no mercado de serviços de teste de aplicações móveis.

A Europa apresenta um crescimento estável sustentado pela regulamentação. A Lei Europeia de Acessibilidade e o regime de coimas do RGPD convertem os controlos de acessibilidade e privacidade em linhas orçamentais inegociáveis. A Alemanha lidera a procura através dos testes de atualização OTA para o setor automóvel, enquanto o Reino Unido permanece forte em finanças apesar da divergência regulatória pós-Brexit. Os clientes nórdicos enfatizam as métricas de sustentabilidade, solicitando aos fornecedores que reportem a intensidade de carbono dos laboratórios de teste, um diferenciador emergente na indústria de serviços de teste de aplicações móveis.

Panorama Competitivo

O mercado é moderadamente fragmentado. Os principais intervenientes globais em serviços de TI, Accenture, TCS, Wipro, agrupam os testes com contratos de transformação, aproveitando o talento offshore para ganhar escala. As plataformas especializadas como a BrowserStack e a Sauce Labs ancoram a diferenciação na cobertura de dispositivos em nuvem e na experiência do programador, frequentemente a captar PMEs e equipas ágeis. Os especialistas de médio porte como a Applause focam-se em modelos de crowd que fornecem feedback autêntico dos utilizadores com rapidez.

A consolidação acelerou após a Vista Equity Partners adquirir a Applause no final de 2024 e a BrowserStack ter comprado a Bird Eats Bug em janeiro de 2025. O apoio de capital privado alimenta a investigação e o desenvolvimento em agrupamento de defeitos assistido por IA e casos de teste auto-reparadores. Os negócios orientados pela tecnologia visam também montar suites de qualidade de ponta a ponta abrangendo planeamento, execução, observabilidade e análise. Simultaneamente, fornecedores regionais de menor dimensão procuram nichos verticais — testes de sustentabilidade ou entretenimento a bordo de veículos automóvel — para obter margens premium.

A vantagem competitiva depende agora de três pilares: amplitude de dispositivos reais, eficiência orientada por IA e fluência regulatória. Os fornecedores que disponibilizam dashboards de qualidade contínua que combinam telemetria funcional, de segurança e de ESG ganham fidelização. Os cinco principais detêm aproximadamente 45% das receitas globais, indicando uma concentração de nível médio, mas com espaço para desafiantes especializados no mercado de serviços de teste de aplicações móveis.

Líderes da Indústria de Serviços de Teste de Aplicações Móveis (MATS)

Accenture PLC

Capgemini SE

EPAM Systems Inc.

Cognizant Technology Solutions Corporation

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A BrowserStack adquiriu a Bird Eats Bug e introduziu o Bug Capture, prometendo uma depuração 30% mais rápida através de reproduções instantâneas de sessão.

- Novembro de 2024: A Vista Equity Partners adquiriu a Applause, dotando a pioneira em testes de crowd de capital para expansão.

- Julho de 2024: A Tricentis anunciou a aquisição da SeaLights para aprofundar a inteligência de qualidade assistida por IA em pipelines de CI/CD.

- Julho de 2024: A QA Wolf angariou USD 36 milhões para expandir a sua oferta de QA gerida para aplicações web e móveis.

Âmbito do Relatório Global do Mercado de Serviços de Teste de Aplicações Móveis (MATS)

O serviço de teste de aplicações móveis permite ao programador da aplicação testar e interagir com as aplicações Android e iOS simultaneamente, ou outras aplicações de plataforma, juntamente com aplicações web e híbridas, em vários dispositivos. Permite também aos programadores reproduzir problemas num dispositivo em tempo real. O programador da aplicação pode visualizar registos, vídeos, capturas de ecrã e dados de desempenho para identificar e resolver problemas, melhorando a qualidade antes de lançar a aplicação. Permite um tempo de desenvolvimento ao mercado rápido e resolve os problemas que afetam a adoção pelos utilizadores finais.

O mercado de serviços de teste de aplicações móveis (MATS) é segmentado por tipo de aplicação (nativa, web, híbrida), indústria utilizadora final (jogos, viagens e turismo, BFSI, retalho, saúde) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África).

As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Aplicações Nativas |

| Aplicações Web |

| Aplicações Híbridas |

| Aplicações Web Progressivas (PWA) |

| Serviços de Teste Funcional |

| Serviços de Teste de Desempenho e Carga |

| Serviços de Teste de Segurança e Penetração |

| Serviços de Teste de Compatibilidade e UX |

| Serviços de Automatização de Testes |

| Teste Manual |

| Teste Automatizado |

| Testes de Crowd / Crowd-source |

| Jogos |

| BFSI |

| Saúde e Ciências da Vida |

| Retalho e Comércio Eletrónico |

| Viagens e Hotelaria |

| Meios de Comunicação e Entretenimento |

| Outras Indústrias Utilizadoras Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Resto de África | ||

| Por Tipo de Aplicação | Aplicações Nativas | ||

| Aplicações Web | |||

| Aplicações Híbridas | |||

| Aplicações Web Progressivas (PWA) | |||

| Por Tipo de Serviço | Serviços de Teste Funcional | ||

| Serviços de Teste de Desempenho e Carga | |||

| Serviços de Teste de Segurança e Penetração | |||

| Serviços de Teste de Compatibilidade e UX | |||

| Serviços de Automatização de Testes | |||

| Por Abordagem de Teste | Teste Manual | ||

| Teste Automatizado | |||

| Testes de Crowd / Crowd-source | |||

| Por Indústria Utilizadora Final | Jogos | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Retalho e Comércio Eletrónico | |||

| Viagens e Hotelaria | |||

| Meios de Comunicação e Entretenimento | |||

| Outras Indústrias Utilizadoras Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto de África | |||

Questões-Chave Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de teste de aplicações móveis em 2031?

Espera-se que o mercado atinja USD 19,84 mil milhões até 2031, refletindo um CAGR de 17,09%.

Qual é a região de crescimento mais rápido para os serviços de teste de aplicações móveis?

A Ásia-Pacífico apresenta o crescimento mais elevado, posicionada para um CAGR de 17,82% até 2031, impulsionado pelo aumento da adoção de smartphones e pela transformação digital.

Que tipo de aplicação detém atualmente a maior quota?

As aplicações nativas lideram com uma quota de 52,10% graças às suas vantagens de desempenho específicas da plataforma.

Por que razão está a procura de testes de segurança a acelerar?

A escalada das ciberameaças e as regulamentações rigorosas estão a impulsionar os testes de segurança e de penetração, o serviço de crescimento mais rápido com um CAGR de 17,95%.

Qual é o setor de utilizadores finais que mais investe em testes de aplicações móveis?

O BFSI continua a ser o maior investidor, representando 28,30% das receitas de 2025 devido à sua postura de tolerância zero face a falhas em transações.

Página atualizada pela última vez em: