Tamanho e Participação do Mercado de Dispositivos para Reparo de Aneurisma da Aorta Abdominal (AAA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

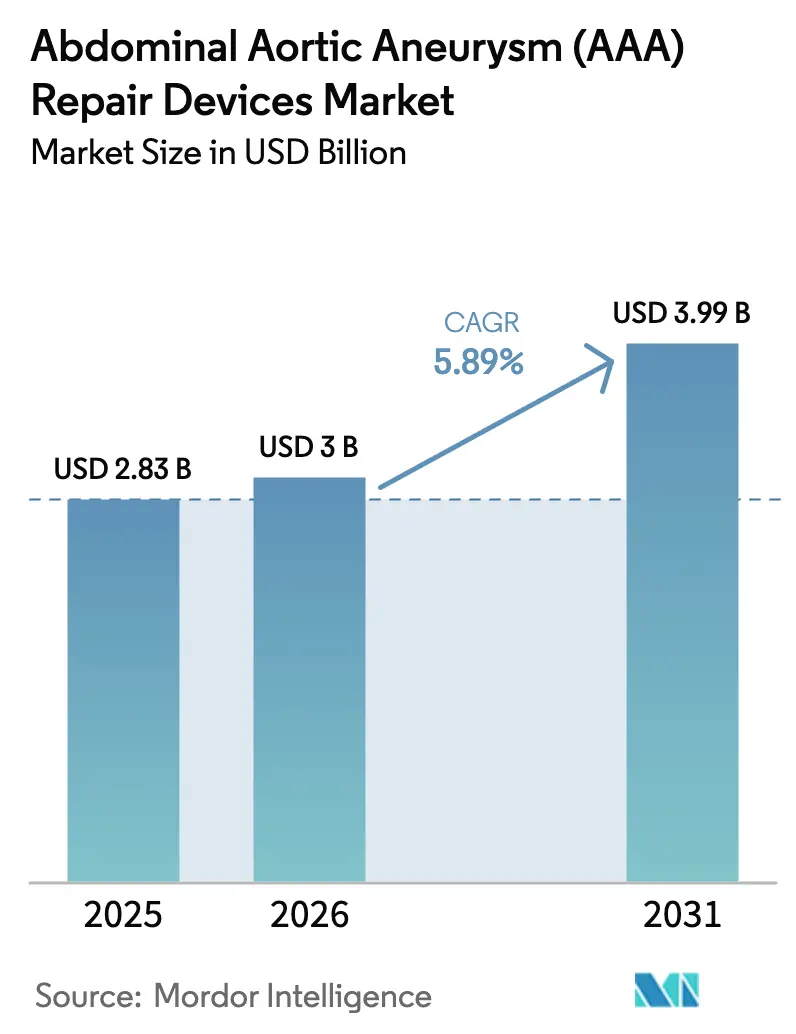

| Tamanho do Mercado (2026) | 3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.89% CAGR |

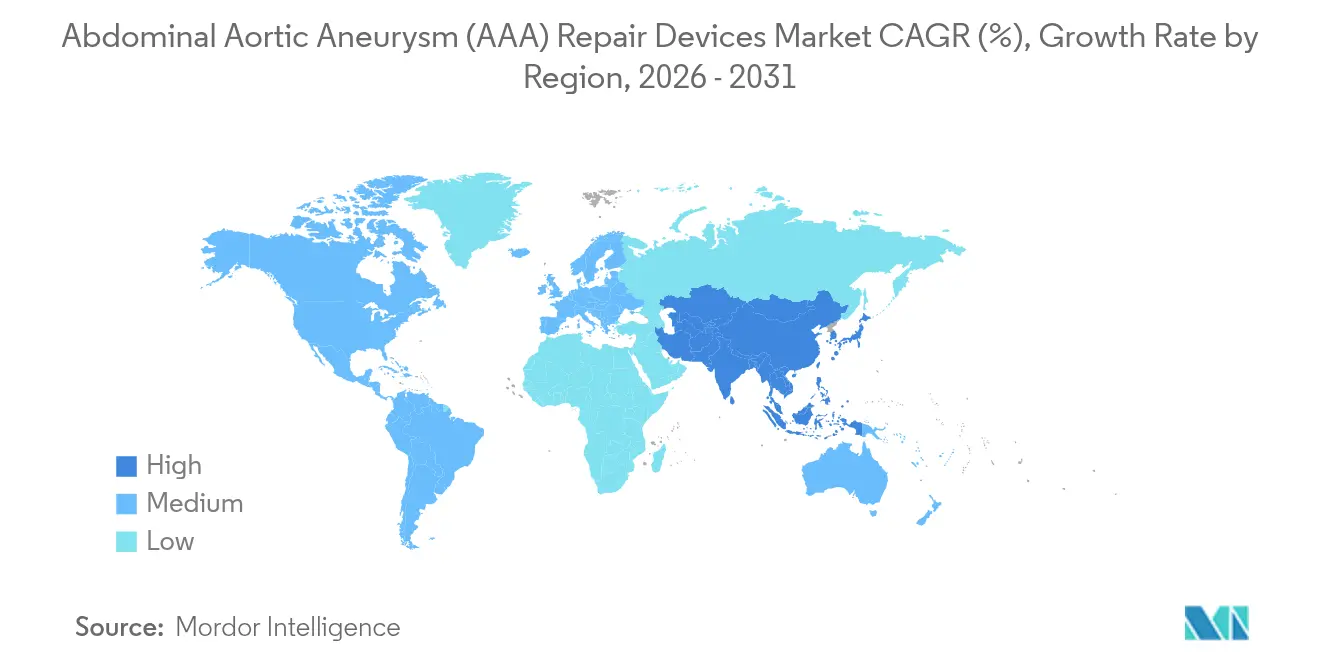

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

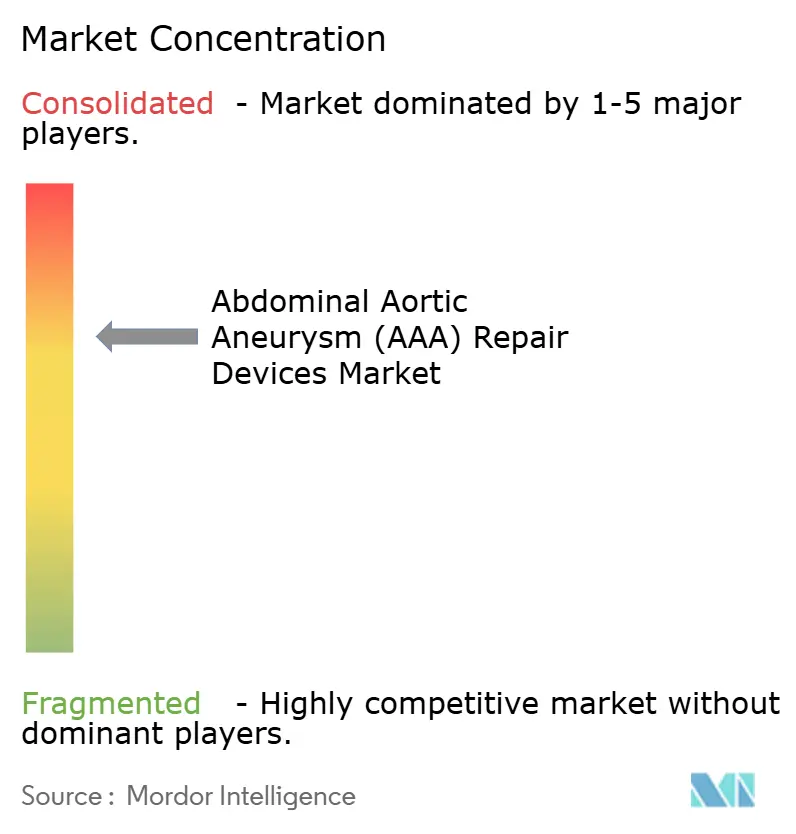

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Reparo de Aneurisma da Aorta Abdominal (AAA) por Mordor Intelligence

Espera-se que o tamanho do mercado de Dispositivos para Reparo de Aneurisma da Aorta Abdominal cresça de USD 2,83 bilhões em 2025 para USD 3 bilhões em 2026 e está previsto para atingir USD 3,99 bilhões até 2031 a um CAGR de 5,89% no período 2026-2031. O crescimento constante reflete a crescente prevalência de AAA entre a população idosa, predominantemente fumantes do sexo masculino, a rápida consolidação do reparo endovascular minimamente invasivo de aneurisma (EVAR) e a contínua inovação de dispositivos voltada para anatomias desafiadoras. Os hospitais ainda realizam a maioria dos reparos, mas os centros ambulatoriais estão ganhando impulso à medida que as mudanças no reembolso incentivam a alta no mesmo dia. A América do Norte mantém a maior participação de receita, mas a Ásia-Pacífico está crescendo mais rapidamente à medida que a capacidade de triagem, o treinamento especializado e a cobertura de seguros da classe média melhoram. A intensidade competitiva está aumentando à medida que os ecossistemas procedimentais integrados — abrangendo software de planejamento, imagens avançadas e monitoramento pós-reparo — superam as especificações de enxertos isolados como principal critério de compra.

Principais Conclusões do Relatório

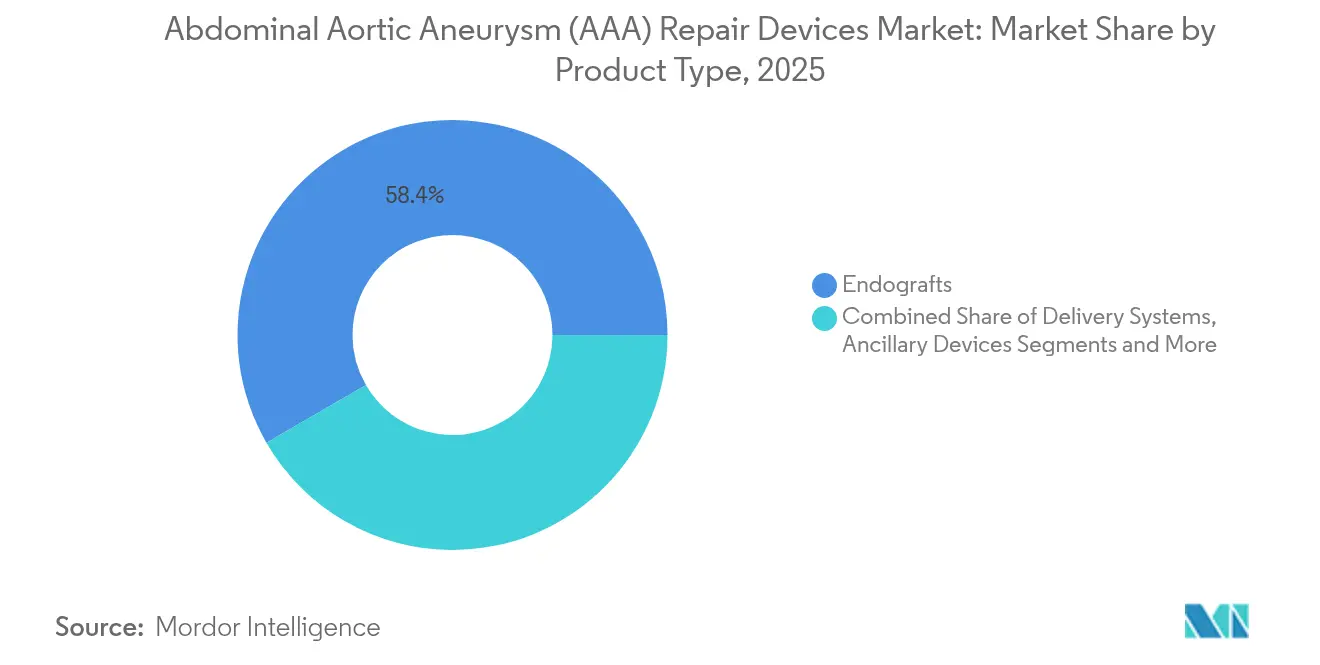

- Por tipo de produto, as endopróteses detinham 58,35% da participação do mercado de dispositivos para reparo de aneurisma da aorta abdominal em 2025, enquanto os sistemas de entrega estão projetados para crescer a um CAGR de 6,46% até 2031.

- Por tipo de procedimento, o EVAR comandava 69,55% da participação do mercado de dispositivos para reparo de aneurisma da aorta abdominal em 2025 e está avançando a um CAGR de 6,55% até 2031.

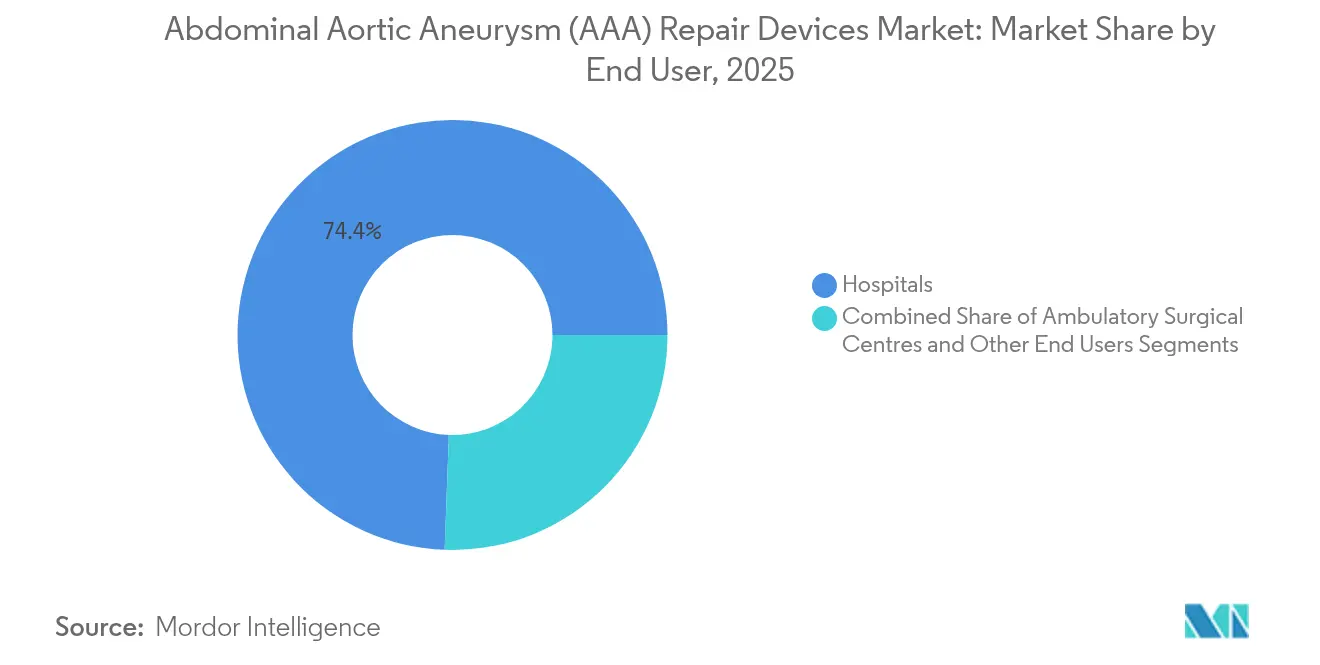

- Por usuário final, os hospitais respondiam por 74,42% do tamanho do mercado de dispositivos para reparo de aneurisma da aorta abdominal em 2025, enquanto os centros cirúrgicos ambulatoriais estão previstos para expandir a um CAGR de 6,98% até 2031.

- Por anatomia, os reparos infrarrenais representavam 78,66% da participação do mercado de dispositivos para reparo de aneurisma da aorta abdominal em 2025; os reparos pararrenais estão crescendo a um CAGR de 6,18% até 2031.

- Por geografia, a América do Norte liderou com 39,78% de participação de receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 6,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Reparo de Aneurisma da Aorta Abdominal (AAA)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de AAA em Fumantes Idosos | +1.0% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida Adoção do EVAR Minimamente Invasivo | +0.8% | Global, liderado por mercados desenvolvidos | Médio prazo (2–4 anos) |

| Expansão de Programas Organizados de Triagem por Ultrassom | +0.6% | América do Norte, UE, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Inovações Contínuas em Dispositivos | +0.4% | Global, adoção antecipada em economias desenvolvidas | Curto prazo (≤ 2 anos) |

| Planejamento Anatômico Baseado em IA Melhorando o Sucesso Procedural | +0.3% | América do Norte e UE, mercados seletivos da APAC | Curto prazo (≤ 2 anos) |

| Endopróteses Personalizadas Impressas em 3D Migrando do Piloto para o Mercado | +0.2% | América do Norte e UE, expansão global limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de AAA em Populações Idosas e Fumantes

Décadas de alto consumo de tabaco estão se manifestando como diagnósticos de AAA no coorte masculino pós-aposentadoria, especialmente em contextos nórdicos e norte-americanos onde o pico histórico de tabagismo ocorreu mais cedo. A melhoria dos cuidados cardíacos está aumentando a expectativa de vida, revelando aneurismas que anteriormente passariam despercebidos. Os sistemas de saúde reconhecem agora que o reparo eletivo é muito mais barato do que o manejo de rupturas de emergência, promovendo uma triagem por ultrassom mais ampla além dos perfis tradicionais de alto risco. A adesão difere por nível socioeconômico, com grupos rurais e de baixa renda menos propensos a participar da triagem apesar de maior carga de doença. À medida que os coortes envelhecem, a pressão dos pagadores cresce para financiar programas que evitem sangramentos catastróficos e internações dispendiosas em unidades de terapia intensiva.

Rápida Adoção de Procedimentos de EVAR Minimamente Invasivos

O EVAR oferece menor mortalidade perioperatória e internações mais curtas, tornando-o a opção preferida para pacientes frágeis e com múltiplas comorbidades. Mercados de pagamento por serviço, como os Estados Unidos, apresentam maior penetração do EVAR do que sistemas capitados, ressaltando a influência do modelo de reembolso. Os fabricantes de dispositivos estão ampliando as indicações para colos hostis e sacos pararrenais, aumentando o universo endereçável. A elegibilidade mais ampla eleva o volume procedural, mas também desloca a concorrência para soluções que minimizam a fluoroscopia, reduzem as etapas de embolização adjuvante e se adequam às vias de alta ambulatorial. Os hospitais estão reescrevendo protocolos para que reparos infrarrenais não complicados tenham alta em 23 horas, liberando leitos e mão de obra.

Expansão de Programas Organizados de Triagem por Ultrassom

As iniciativas nacionais baseiam-se em evidências de que a triagem sistemática gera índices de custo-efetividade superiores a 10:1 em comparação com o tratamento de rupturas. O modelo de pagador único do Reino Unido é um modelo de referência, mas a participação permanece desigual porque a distância de deslocamento e as lacunas na força de trabalho restringem a capacidade de exames. O aprimoramento por inteligência artificial agora orienta os técnicos em tempo real, reduzindo a carga de trabalho dos médicos e permitindo clínicas satélites em regiões carentes. Os mercados asiáticos emergentes se beneficiam mais porque cirurgiões vasculares especializados são escassos, mas sondas portáteis conectadas a smartphones permitem uma cobertura populacional rápida. A detecção mais ampla alimenta um pipeline previsível de reparos eletivos, suavizando o agendamento cirúrgico e apoiando a migração ambulatorial.

Inovações Contínuas em Dispositivos (Vedação por Polímero, Endopróteses Ramificadas/Fenestradas)

A transição de stents com ganchos para anéis vedados por polímero permite conformidade personalizada a colos aórticos irregulares, reduzindo o risco de endoleak Tipo I. As endopróteses ramificadas e fenestradas abrem segmentos pararrenais e toracoabdominais que o EVAR convencional não conseguia tratar, elevando o sucesso clínico acima de 95% em anatomias complexas. Os primeiros adotantes nos Estados Unidos e na Alemanha estão combinando dimensionamento guiado por software com revestimento adjuvante intraoperatório para melhorar a vedação na primeira tentativa. Embora as construções sob medida aumentem o custo de fabricação, maior durabilidade e menores taxas de reintervenção secundária atraem compradores orientados por valor. A aprovação regulatória permanece rigorosa, favorecendo os incumbentes capazes de financiar registros de vários anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Procedimentos e Implantes em Países de Baixa e Média Renda | –0.7% | Ásia-Pacífico, Oriente Médio, América do Sul | Longo prazo (≥ 4 anos) |

| Obrigações Regulatórias e de Pós-Comercialização Rigorosas | –0.5% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Dúvidas Persistentes sobre Durabilidade a Longo Prazo | -0.4% | Global, com maior impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Escassez na Cadeia de Suprimentos de Fios de PET/ePTFE de Grau Médico | -0.3% | Global, com concentração de fabricação na Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Procedimentos e Implantes Limita a Adoção em Países de Baixa e Média Renda

Os kits de endopróteses podem custar 2 a 3 vezes mais do que o reparo aberto, colocando o EVAR além do alcance da maioria dos seguros públicos em economias de baixa e média renda.[1]Fonte: Banco Mundial, "Cirurgia Essencial: Principais Mensagens deste Volume," documents1.worldbank.org As tentativas de tabelamento de preços levaram alguns fornecedores a retirar produtos, reduzindo as opções e aumentando as preocupações com reutilização no mercado paralelo. Os cirurgiões continuam realizando reparos abertos apesar da maior morbidade porque os descartáveis são mais baratos e amplamente disponíveis. Parcerias filantrópicas estão testando a produção doméstica de endopróteses na Índia e no Brasil para localizar o fornecimento, mas persistem dúvidas sobre a estabilidade polimérica a longo prazo e a infraestrutura de vigilância.

Exigências Rigorosas de Comprovação Regulatória e Vigilância Pós-Comercialização

Retiradas de dispositivos, como o sistema de vedação Nellix, endureceram os critérios de aprovação, estendendo o tempo de entrada no mercado em até sete anos para novas endopróteses. A política atual da FDA exige registros prolongados e identificadores únicos de dispositivos, elevando os custos de conformidade para inovadores de menor porte.[2]Fonte: FDA, "Cadeia de Suprimentos e Escassez de Dispositivos Médicos," fda.gov O escrutínio equivalente sob o Regulamento de Dispositivos Médicos da Europa infla ainda mais os orçamentos de testes, desacelerando a renovação do pipeline e reforçando a dominância dos incumbentes. Os fabricantes estão respondendo integrando plataformas de evidências do mundo real que coletam dados de tomografia computadorizada automaticamente, mas até que surjam estruturas harmonizadas, o atraso regulatório irá moderar os ciclos de substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Engenharia Progressiva de Sistemas de Entrega Impulsiona a Diferenciação

O segmento de endopróteses ocupa 58,35% da participação do mercado de dispositivos para reparo de aneurisma da aorta abdominal, ressaltando seu papel terapêutico central. A receita dos sistemas de entrega, embora menor, está crescendo a um CAGR de 6,46% à medida que os médicos exigem cateteres com perfil mais fino, torque aprimorado e precisão posicional que reduzem os minutos de fluoroscopia. O tamanho do mercado de dispositivos para reparo de aneurisma da aorta abdominal associado aos sistemas de entrega está, portanto, expandindo mais rapidamente do que as vendas de endopróteses, indicando que a eficiência procedural, e não apenas a confiabilidade de vedação, agora orienta as decisões de compra. Medtronic e W.L. Gore continuam a aperfeiçoar as estruturas de stents de nitinol, mas os concorrentes focam em bainhas com revestimento hidrofílico e pontas direcionáveis otimizadas para trajetos ilíacos tortuosos. Os hospitais valorizam kits que combinam endoprótese e cateter em uma única unidade de manutenção de estoque para simplificar a codificação farmacêutica, criando alavancagem de venda cruzada para fornecedores integrados.

As restrições de fornecimento de fio de ePTFE de grau médico elevam o custo de produção, obrigando as empresas a buscar fontes alternativas de fluoropolímero que atendam às especificações de resistência à ruptura. Os dispositivos auxiliares — balões, laços, espirais de embolização — representam uma fatia modesta, mas resiliente, porque cada EVAR requer consumíveis adjuvantes. Embora o tamanho absoluto do mercado de dispositivos para reparo de aneurisma da aorta abdominal para ferramentas auxiliares seja menor, o alto volume de procedimentos garante fluxo de caixa estável. O crescimento futuro provavelmente dependerá de plataformas de EVAR integradas que agrupem tecnologia de imagem, endoprótese e fechamento.

Por Tipo de Procedimento: EVAR Consolidado como Padrão, Reparo Aberto Reservado para Indicações de Nicho

O EVAR responde por 69,55% dos procedimentos e está expandindo a um CAGR de 6,55%, refletindo sua consolidação como terapia preferida. Os ganhos de sobrevida ajustados ao risco, aliados à recuperação pós-operatória mais curta, solidificam sua liderança entre pacientes com mais de 70 anos. O mercado de dispositivos para reparo de aneurisma da aorta abdominal se beneficia porque cada EVAR utiliza um kit de endoprótese premium juntamente com acessórios de imagem e fechamento, ampliando a receita por caso. O reparo cirúrgico aberto permanece essencial para pacientes mais jovens ou com ângulo de colo baixo, onde a fadiga da endoprótese representa risco de falha a longo prazo. Centros com alta capacidade de reparo aberto mantêm expertise, mas muitos hospitais comunitários agora carecem de volume de casos suficiente para manter as equipes credenciadas, canalizando casos abertos complexos para centros regionais.

As políticas de paridade de reembolso no Canadá, no Reino Unido e na Austrália visam garantir que a seleção do EVAR permaneça clinicamente justificada e não financeiramente motivada, mas os dados mostram expansão contínua do EVAR à medida que os perfis dos dispositivos se tornam mais finos e as instruções de uso se ampliam. Procedimentos secundários, como o revestimento de endoleak, ainda ocorrem em 10 a 20% dos casos, sustentando a demanda pós-mercado por extensores de colo e plugues de oclusão. O dimensionamento de stents guiado por inteligência artificial está reduzindo essa taxa, mas o acompanhamento longitudinal por tomografia computadorizada permanece um custo obrigatório nas diretrizes.

Por Usuário Final: Centros Ambulatoriais Aceleram, mas Hospitais Retêm Mix de Casos Complexos

Os hospitais geram 74,42% da receita de 2025 graças ao suporte de cuidados intensivos, salas híbridas e gestão de estoque para inventários de endopróteses em múltiplos tamanhos. No entanto, os protocolos de EVAR no mesmo dia permitem que os centros cirúrgicos ambulatoriais registrem um CAGR de 6,98%. Os pagadores endossam os centros cirúrgicos ambulatoriais porque o custo médio do EVAR cai USD 2.500 por paciente, equivalendo a economias projetadas do Medicare de USD 2,95 bilhões até 2028. Os fabricantes de dispositivos respondem com bainhas mais curtas e patches de fechamento integrados que reduzem o tempo de hemostasia, otimizando o fluxo de trabalho.

No mercado de dispositivos para reparo de aneurisma da aorta abdominal, os participantes do setor veem os centros cirúrgicos ambulatoriais como canais estratégicos para penetrar em zonas suburbanas anteriormente carentes, mas os casos pararrenais complexos ainda são encaminhados para centros terciários equipados com imagens avançadas. As salas cirúrgicas híbridas em hospitais universitários borram as fronteiras ao oferecer flexibilidade de agendamento ambulatorial enquanto mantêm suporte de circulação extracorpórea. Ao longo do horizonte de previsão, os fornecedores de dispositivos precisarão de portfólios de dupla via, equilibrando kits de custo eficiente para trilhos de centros cirúrgicos ambulatoriais com sistemas multimodulares e fenestrados personalizados para usuários acadêmicos.

Por Anatomia: Segmento Pararrenal Emerge como Gerador de Valor

A doença infrarrenal representa 78,66% dos aneurismas tratados atualmente, consequência histórica da favorabilidade anatômica e dos ecossistemas de dispositivos maduros. O crescimento do segmento estabilizou, mas seu tamanho absoluto no mercado de dispositivos para reparo de aneurisma da aorta abdominal continua dominante. Os reparos pararrenais, no entanto, estão avançando a um CAGR de 6,18% porque as endopróteses ramificadas e fenestradas agora preservam o fluxo visceral enquanto vedam proximalmente. Cada caso pararrenal utiliza stents adicionais, elevando o preço médio de venda em 35 a 40% em comparação com o EVAR infrarrenal, conforme o Journal of Endovascular Therapy. Os hospitais estão cada vez mais fazendo pedidos em lote de dispositivos personalizados, criando desafios logísticos relacionados à fabricação just-in-time e ao agendamento de pacientes.

Os dados de longo prazo indicam sobrevida comparável ao desvio aberto, levando mais cirurgiões a optar por alternativas endovasculares mesmo para pacientes mais jovens, desde que as preocupações com durabilidade pós-mercado sejam resolvidas por meio de avanços em polímeros ou anéis expansíveis. À medida que os dispositivos personalizados impressos em 3D saem da fase piloto, a participação pararrenal na receita do mercado de dispositivos para reparo de aneurisma da aorta abdominal provavelmente crescerá mais rapidamente do que os volumes de casos.

Análise Geográfica

A América do Norte ancora 39,78% das vendas globais, impulsionada pela triagem universal por ultrassom de homens com 65 anos ou mais e pela cobertura de seguro quase universal para EVAR eletivo. Os Estados Unidos exibem penetração do EVAR de aproximadamente 79% em todos os reparos, enquanto o sistema de pagador único do Canadá enfatiza a custo-efetividade, mas ainda adota o EVAR para idosos com comorbidades. Os centros acadêmicos estão agora testando estações de trabalho de planejamento guiadas por IA, integrando análises de fluxo por tomografia computadorizada que reduzem o tempo operatório em até 20%.

A estrutura de financiamento público da Europa gera alta adesão à triagem na Escandinávia, em contraste com menor participação nos estados do sul, onde os orçamentos de saúde priorizam síndromes coronárias agudas. O tamanho do mercado de dispositivos para reparo de aneurisma da aorta abdominal na Europa permanece substancial, mas as medidas de austeridade impõem tabelamentos negociados de preços de dispositivos e dossiês de valor antes da aprovação do reembolso. A divergência regulatória pós-Brexit introduz incerteza sobre os prazos de acesso ao mercado do Reino Unido. Enquanto isso, o continente é pioneiro em registros pós-comercialização; Alemanha e Países Baixos agrupam resultados reais do EVAR, informando políticas de aquisição que recompensam dispositivos com menores curvas de reintervenção.

A Ásia-Pacífico registra o CAGR mais rápido, de 6,86%, embora partindo de uma adoção per capita mais baixa. Os hospitais de primeiro nível da China agora realizam mais de 12.000 EVARs anualmente, mas a penetração entre 1,4 bilhão de cidadãos permanece modesta. A combinação de saúde pública e pagamento direto na Índia significa que o reparo aberto ainda domina fora dos centros metropolitanos, mas a expansão dos seguros está aumentando os encaminhamentos eletivos para EVAR. Os adotantes japoneses exigem dados sólidos de durabilidade antes de mudar do reparo aberto, desacelerando a adoção apesar da infraestrutura madura de cateteres. Fornecedores regionais como MicroPort adaptam endopróteses de custo acessível às anatomias locais, conquistando participação frente aos incumbentes ocidentais.

Cenário Competitivo

O mercado de dispositivos para reparo de aneurisma da aorta abdominal apresenta consolidação moderada: Medtronic, W.L. Gore e Cook Medical detêm coletivamente uma participação substancial por meio de amplos catálogos de endopróteses, dados clínicos robustos e equipes técnicas de campo. A diferenciação competitiva está migrando de ajustes em estruturas metálicas para ofertas de ecossistema que compreendem software de planejamento 3D, bainhas de entrega de precisão e suporte remoto de casos. A plataforma de vedação baseada em polímero da Medtronic, os anéis de colo de nitinol conformáveis da W.L. Gore e a linha fenestrada da Cook sustentam sua liderança, mas cada uma investe fortemente em análises de IA para fidelizar cirurgiões.

Disruptores como Endologix e Artivion visam nichos: vedação por polímero para colos extremamente curtos e endopróteses ramificadas de arco para doença toracoabdominal, respectivamente. Os obstáculos regulatórios e os requisitos de dados pós-comercialização moderam sua velocidade, mas parcerias estratégicas, como o licenciamento da Endologix a distribuidores regionais, ampliam o alcance. O entrante asiático MicroPort aproveita a vantagem de custo de fabricação doméstica e as cotas de aquisição estatal para vencer licitações chinesas, embora a expansão global dependa do cumprimento das exigências de documentação do Regulamento de Dispositivos Médicos e da FDA.

A fragilidade da cadeia de suprimentos permanece uma preocupação compartilhada. A pandemia expôs a dependência de um punhado de fornecedores de fio de politetrafluoroetileno concentrados no Leste Asiático. Os fabricantes agora buscam dupla fonte para polímeros críticos e consideram a integração vertical. Ao mesmo tempo, os pagadores estão migrando para contratos baseados em resultados que reembolsam apenas quando os limites de liberdade de reintervenção são atingidos, transferindo os riscos de responsabilidade do produto para os fabricantes de dispositivos e favorecendo ainda mais as empresas capazes de financiar registros longitudinais.

Líderes do Setor de Dispositivos para Reparo de Aneurisma da Aorta Abdominal (AAA)

Medtronic Plc

Cook Medical Inc.

MicroPort Scientific Corporation

W. L. Gore & Associates, Inc. (Gore Medical)

Terumo Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: Artivion alterou acordos com Endospan para ampliar o financiamento de dívida para o sistema de stent-graft ramificado NEXUS, o primeiro dispositivo aprovado especificamente para patologia do arco aórtico que também abrange segmentos abdominais.

- Abril de 2024: O relatório do Reino Unido "Provisão de Serviços para Pessoas com Doença Vascular 2024" mostrou que menos de um terço das unidades vasculares atingiu a meta de tratamento de EVAR em 8 semanas, destacando gargalos operacionais.

- Abril de 2024: Gore & Associates recebeu aprovação da FDA para expandir a indicação de sua endoprótese abdominal conformável Excluder para aneurisma da aorta abdominal (AAA). O dispositivo de reparo endovascular de aneurisma (EVAR) agora pode ser utilizado em pacientes com angulação do colo aórtico de até 90 graus e comprimento mínimo de 10 milímetros.

Escopo do Relatório Global do Mercado de Dispositivos para Reparo de Aneurisma da Aorta Abdominal (AAA)

De acordo com o escopo do relatório, os dispositivos para reparo de aneurisma da aorta abdominal (AAA) são utilizados para tratar e reparar aneurismas da aorta abdominal, que são dilatações ou alargamentos na aorta abdominal, o principal vaso sanguíneo que fornece sangue ao abdômen, pelve e pernas.

O mercado de dispositivos para reparo de aneurisma da aorta abdominal (AAA) é segmentado por tipo de produto, tipo de procedimento, usuário final e geografia. Por tipo de produto, o mercado é segmentado em endopróteses, sistemas de entrega e dispositivos auxiliares. Por tipo de procedimento, o mercado é segmentado em reparo cirúrgico aberto e reparo endovascular de aneurisma (EVAR). Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Endopróteses |

| Sistemas de Entrega |

| Dispositivos Auxiliares |

| Outros |

| Reparo Cirúrgico Aberto |

| Reparo Endovascular de Aneurisma (EVAR) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| AAA Infrarrenal |

| AAA Pararrenal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Endopróteses | |

| Sistemas de Entrega | ||

| Dispositivos Auxiliares | ||

| Outros | ||

| Por Tipo de Procedimento | Reparo Cirúrgico Aberto | |

| Reparo Endovascular de Aneurisma (EVAR) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Anatomia | AAA Infrarrenal | |

| AAA Pararrenal | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos para reparo de aneurisma da aorta abdominal?

O mercado está avaliado em USD 3 bilhões em 2026 e está projetado para crescer para USD 3,99 bilhões até 2031.

Com que velocidade está crescendo o mercado de dispositivos para reparo de aneurisma da aorta abdominal?

Está expandindo a um CAGR de 5,89% no período 2026-2031, impulsionado pelo envelhecimento demográfico, aumento da adesão à triagem e aceitação do EVAR.

Qual procedimento domina os volumes globais de reparo de AAA?

O EVAR representa 69,55% de todos os reparos e continua crescendo a um CAGR de 6,55% à medida que as inovações em dispositivos abordam anatomias complexas.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento futuro?

Os centros cirúrgicos ambulatoriais permitem a alta no mesmo dia após o EVAR, reduzindo os custos dos pagadores em USD 2.500 por caso e estimulando um CAGR de 6,98% neste canal.

Qual região oferece o maior potencial de crescimento até 2031?

A Ásia-Pacífico registra um CAGR de 6,86% com base na expansão da cobertura de seguros da classe média, melhoria do treinamento especializado e triagem mais ampla.

Quais são as principais barreiras nos países de baixa renda?

Os altos preços dos dispositivos, a infraestrutura limitada de triagem e os escassos recursos de vigilância pós-operatória restringem a adoção do EVAR.

Página atualizada pela última vez em: