Tamanho e Participação do Mercado de Dispositivos Cardíacos Protéticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardíacos Protéticos por Mordor Intelligence

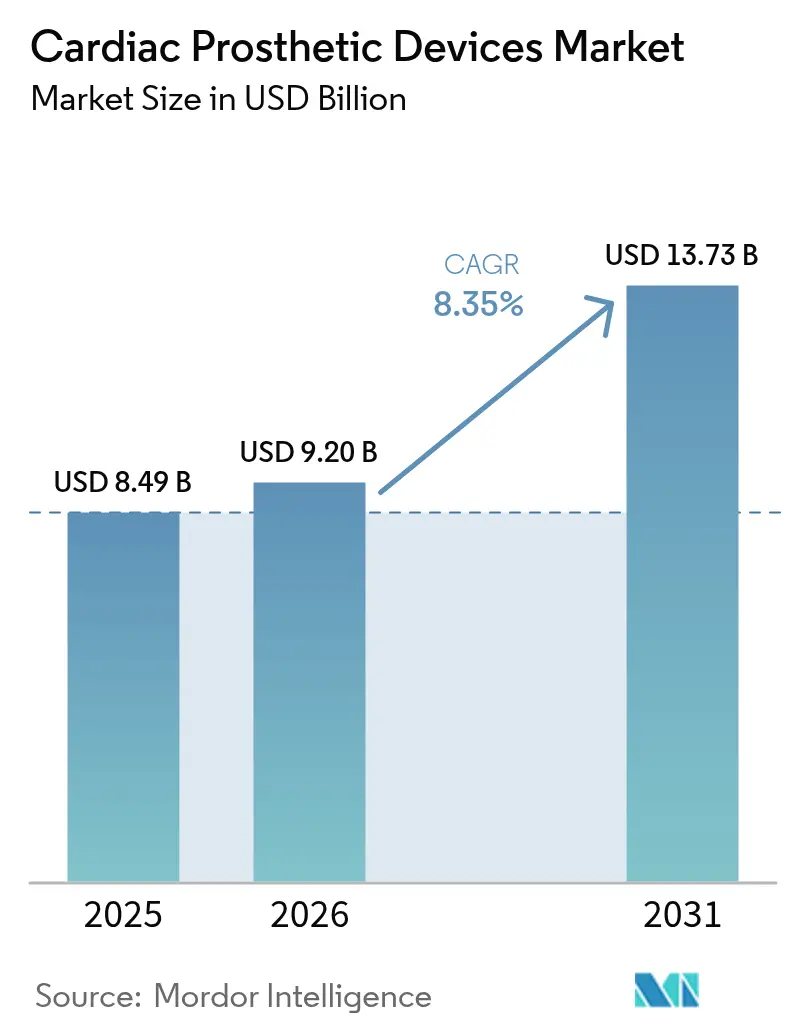

O tamanho do mercado de dispositivos cardíacos protéticos foi avaliado em USD 8,49 bilhões em 2025 e estima-se que cresça de USD 9,2 bilhões em 2026 para atingir USD 13,73 bilhões até 2031, a um CAGR de 8,35% durante o período de previsão (2026-2031). O aumento da expectativa de vida, a expansão das indicações para procedimentos transcateter e a contínua miniaturização de dispositivos sustentam coletivamente esse avanço constante. Os fabricantes estão capitalizando a rápida adoção de substituições de válvulas aórticas e mitrais por cateter, que permitem o tratamento de pacientes idosos ou de alto risco que anteriormente não tinham opções cirúrgicas [1]Edwards Lifesciences, "O Sistema de Substituição de Válvula EVOQUE da Edwards é a Primeira Terapia Transcateter a Obter Aprovação da FDA para a Válvula Tricúspide," edwards.com. Ao mesmo tempo, softwares de monitoramento remoto incorporados em marcapassos de próxima geração estão desbloqueando receitas do tipo assinatura para fabricantes de dispositivos, ao mesmo tempo em que reduzem a carga de acompanhamento nas clínicas de cardiologia. A pressão competitiva está se intensificando em torno de plataformas de ablação por campo pulsado que prometem tempos de tratamento mais curtos e menos complicações, forçando os participantes estabelecidos a acelerar seus roteiros de P&D. Por fim, hospitais e centros ambulatoriais estão se beneficiando do apoio dos pagadores para alta no mesmo dia, uma tendência de política que amplifica os volumes de procedimentos sem aumentar proporcionalmente os custos operacionais das instalações.

Principais Conclusões do Relatório

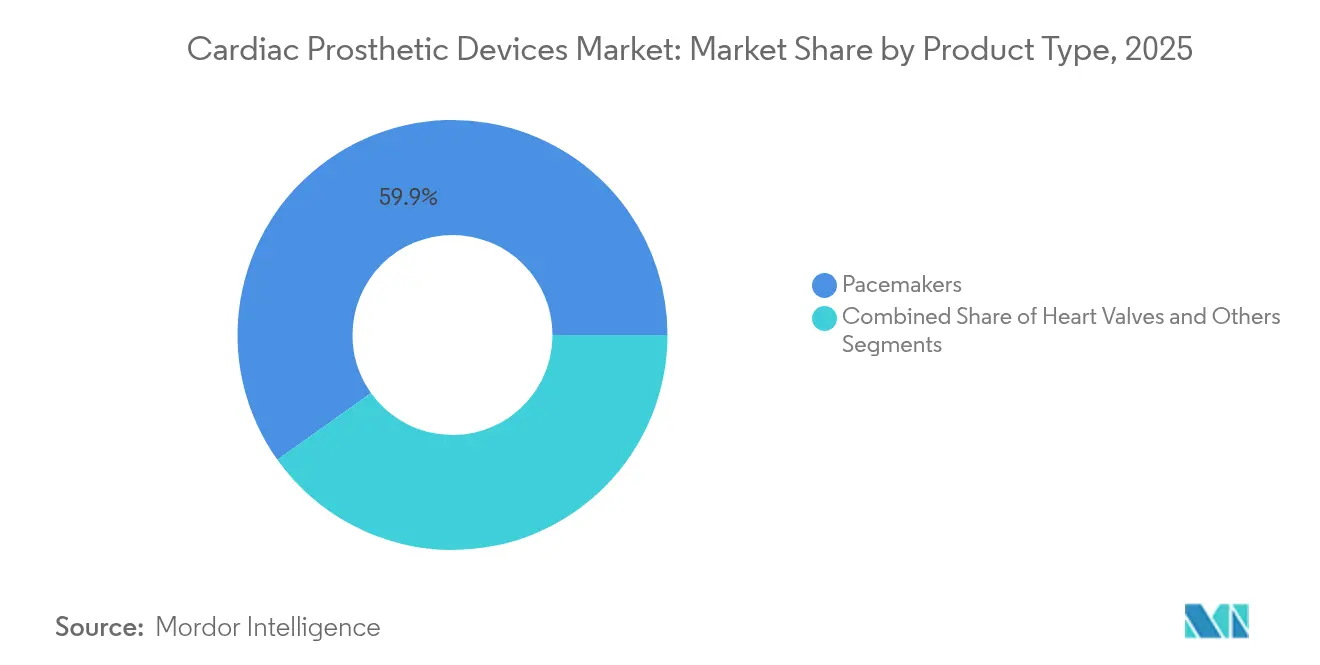

- Por tipo de produto, os marcapassos lideraram a participação no mercado de dispositivos cardíacos protéticos com 59,85% em 2025, enquanto as válvulas cardíacas devem registrar o CAGR mais rápido de 9,12% até 2031.

- Por material, as ligas metálicas responderam por 57,12% do tamanho do mercado de dispositivos cardíacos protéticos em 2025, enquanto o tecido biológico deve avançar a um CAGR de 9,27% até 2031.

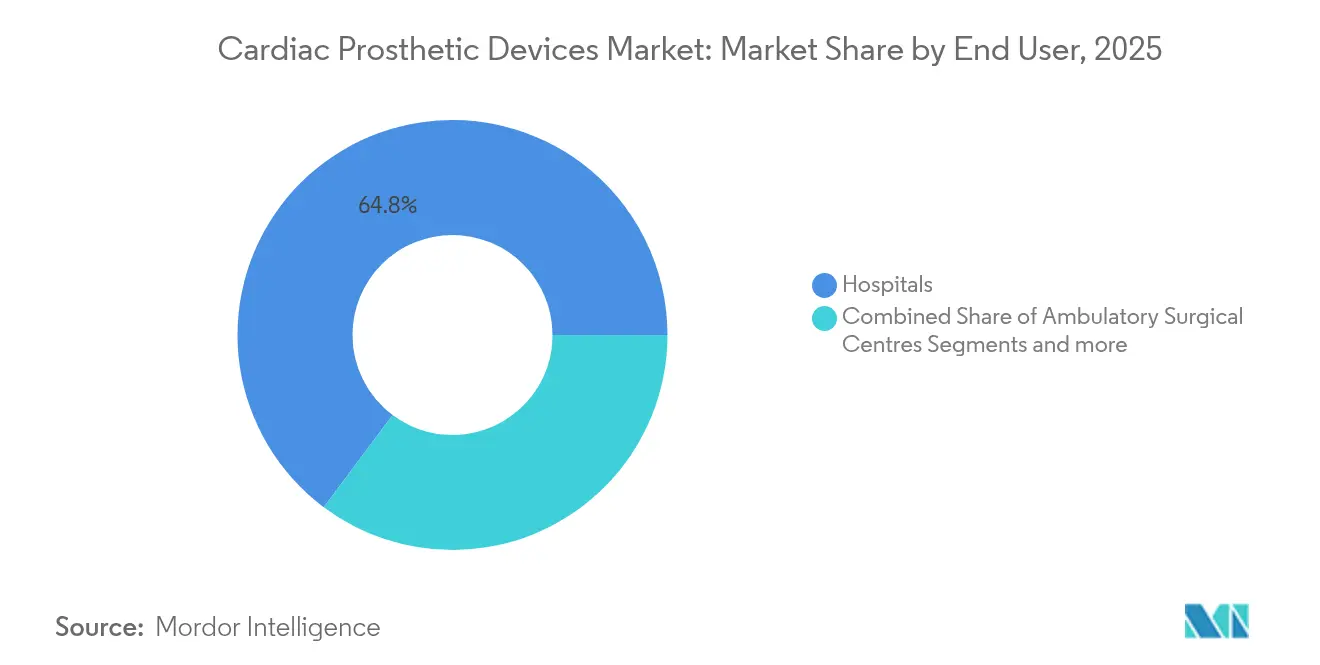

- Por usuário final, os hospitais gerenciaram 64,78% do volume total de implantes em 2025; espera-se que os centros cirúrgicos ambulatoriais registrem o CAGR mais alto de 9,18% ao longo do horizonte de previsão.

- Por geografia, a América do Norte capturou 40,92% da participação de receita em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 9,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Cardíacos Protéticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na prevalência de doenças cardíacas e envelhecimento da população | +1.8% | Global, mais agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida adoção de procedimentos TAVR minimamente invasivos | +2.1% | América do Norte e UE lideram, Ásia-Pacífico segue | Médio prazo (2-4 anos) |

| Atualizações tecnológicas contínuas em marcapassos sem eletrodo e compatíveis com ressonância magnética | +1.2% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Caminhos favoráveis de reembolso nos EUA, UE e Japão | +0.9% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Programação e monitoramento remoto de marcapassos com inteligência artificial | +1.1% | América do Norte e UE como núcleo, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Válvulas poliméricas semelhantes à RESILIA estendendo a durabilidade além de 25 anos | +0.7% | Segmento global premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na prevalência de doenças cardíacas e envelhecimento da população

A incidência de doenças cardiovasculares aumenta acentuadamente após os 65 anos, e a parcela de cidadãos nessa faixa etária agora supera 17% nos Estados Unidos, 21% no Japão e 20% em toda a Europa Ocidental. A maior expectativa de vida, portanto, amplia o conjunto de pacientes que vivem tempo suficiente para desenvolver estenose aórtica grave, fibrilação atrial ou insuficiência cardíaca que necessitam de terapia com implante. A maior sobrevivência também eleva as expectativas clínicas em relação à longevidade dos dispositivos, o que leva os fornecedores a projetar válvulas que possam durar décadas sem reoperação. Os pacientes geriátricos tendem a preferir terapias minimamente invasivas que encurtam as internações hospitalares, reforçando a demanda por soluções transcateter. Em conjunto, essas forças demográficas estão expandindo os volumes de procedimentos, bem como os preços unitários, sustentando o crescimento contínuo de receita para o mercado de dispositivos cardíacos protéticos.

Rápida adoção de procedimentos TAVR minimamente invasivos

Rápida adoção de procedimentos TAVR minimamente invasivos — A substituição transcateter de válvula aórtica (TAVR) passou de uma terapia de nicho de alto risco para uma opção convencional endossada para pacientes de baixo risco após dados robustos de cinco anos confirmarem sobrevida comparável em relação à cirurgia aberta. Os hospitais obtêm eficiências operacionais porque o tempo típico de internação cai abaixo de dois dias, liberando capacidade em alas cardíacas lotadas. As técnicas de válvula dentro de válvula ampliam ainda mais o conjunto de pacientes tratáveis ao tratar biopróteses degeneradas sem esternotomia, uma capacidade especialmente valorizada por pacientes idosos. As plataformas de próxima geração agora apresentam alinhamento comissural ampliado e acesso coronariano mais fácil, garantindo que futuras intervenções coronárias percutâneas permaneçam viáveis. À medida que as políticas dos pagadores reembolsam cada vez mais a TAVR fora dos centros terciários, as contagens de procedimentos se aceleram, amplificando o impacto positivo no CAGR do mercado de dispositivos cardíacos protéticos.

Atualizações tecnológicas contínuas em marcapassos sem eletrodo e compatíveis com ressonância magnética

Os eletrodos transvenosos tradicionais estão implicados em quase 55% das complicações de longo prazo dos marcapassos, incluindo fratura, infecção e oclusão venosa. Os sistemas sem eletrodo eliminam esses riscos posicionando o gerador de pulso diretamente dentro do ventrículo e ancorando-o por meio de hastes de nitinol. As variantes de dupla câmara, agora disponíveis comercialmente na Europa, replicam a estimulação fisiológica enquanto preservam as vantagens cosméticas e de prevenção de infecção de seus predecessores de câmara única. Os designs condicionais para ressonância magnética permitem exames de corpo inteiro em campos de 1,5 T e 3 T, um recurso cada vez mais crítico porque mais de 70% dos pacientes com dispositivos cardíacos precisarão de imagens por ressonância magnética ao longo de sua vida. Coletivamente, essas atualizações iterativas renovam o segmento maduro de marcapassos e sustentam pontos de preço premium no mercado de dispositivos cardíacos protéticos.

Caminhos favoráveis de reembolso nos EUA, UE e Japão

O Medicare expandiu a cobertura da TAVR para pacientes de baixo risco cirúrgico em 2024, ampliando instantaneamente a população faturável em um estimado de 30%. Decisões paralelas do G-BA alemão e da HAS francesa confirmaram o pagamento público para válvulas mitrais e tricúspides transcateter que atendem a rigorosos limites de evidências clínicas. No Japão, o Ministério da Saúde, Trabalho e Bem-Estar fornece reembolso separado para serviços de monitoramento remoto de marcapassos habilitados por inteligência artificial, transformando assim o que antes era um centro de custos para os hospitais em um atraente fluxo de receita. Esses endossos de política comprimem as curvas de adoção de implantes inovadores, reforçando o crescimento da receita em cada grande fatia regional do mercado de dispositivos cardíacos protéticos.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações regulatórias rigorosas em múltiplas regiões | –0.8% | Global, agudo na UE sob o RDM | Médio prazo (2-4 anos) |

| Alto custo de procedimentos e dispositivos, acesso limitado em países de baixa e média renda | –1.2% | Principalmente países de baixa e média renda, efeitos indiretos em mercados emergentes | Longo prazo (≥ 4 anos) |

| Dependência de cadeias de suprimento de tecido bovino e suíno | –0.6% | Global, concentrado entre fabricantes de válvulas biológicas | Curto prazo (≤ 2 anos) |

| Terapias de ablação por cateter que retardam a necessidade de implante | –0.4% | América do Norte e UE, adoção gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações regulatórias rigorosas em múltiplas regiões

O Regulamento Europeu de Dispositivos Médicos (RDM) impõe requisitos de evidências clínicas que aproximadamente triplicam a carga de documentação em relação ao antigo processo de marcação CE, adicionando 18 a 24 meses aos cronogramas típicos de aprovação e inflacionando os custos pré-mercado em USD 12 milhões por dispositivo de alto risco, de acordo com registros de empresas [2]Bijaya Chettri, "Um estudo comparativo da regulamentação de dispositivos médicos entre países com base em suas economias," Expert Review of Medical Devices, tandfonline.com. Simultaneamente, o requisito da FDA dos EUA para estudos de pós-aprovação de longo prazo impõe demandas contínuas de recursos aos fabricantes. Inovadores menores têm dificuldade em financiar essas obrigações, levando vários deles a licenciar tecnologias promissoras ou a abandonar o campo completamente. Os players multinacionais podem absorver a despesa, mas o caminho mais longo até a receita atrasa o retorno sobre os gastos com P&D, amortecendo marginalmente o CAGR do mercado de dispositivos cardíacos protéticos durante a janela de previsão.

Alto custo de procedimentos e dispositivos, acesso limitado em países de baixa e média renda

Um pacote de implantação de TAVR, incluindo diagnósticos, válvula, cateter de entrega e hospitalização, normalmente excede USD 40.000 nos Estados Unidos, um valor além do alcance de muitos sistemas de saúde em países de baixa e média renda. Mesmo onde existe seguro público, os copagamentos podem equivaler a vários meses de renda familiar, forçando os pacientes a adiar o tratamento até que a escalada dos sintomas exija cuidados de emergência. Os hospitais nessas regiões também enfrentam restrições de capital que limitam a aquisição de salas de operação híbridas e modalidades de imagem avançadas necessárias para executar programas transcateter com eficiência. Consequentemente, as taxas de penetração permanecem baixas em territórios populosos como Índia, Nigéria e Indonésia, limitando o potencial de receita global do mercado de dispositivos cardíacos protéticos apesar de seu convincente valor clínico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Válvulas Cardíacas Impulsionam o Crescimento Premium

As válvulas cardíacas contribuíram com um CAGR de 9,12% até 2031, superando todas as outras categorias, mesmo que os marcapassos tenham mantido uma participação de 59,85% no mercado de dispositivos cardíacos protéticos em 2025. A TAVR, a TMVR e os emergentes sistemas tricúspides transcateter expandiram o conjunto de pacientes tratáveis ao mesmo tempo em que comandam altos preços médios de venda que elevam a receita geral. Os hospitais valorizam a dinâmica de recuperação rápida desses implantes, e os pacientes valorizam a evitação da esternotomia, impulsionando o crescimento sustentado de dois dígitos nos procedimentos anuais. As vendas de marcapassos permanecem resilientes devido ao tamanho absoluto da população com bradiarritmia, mas seu status maduro e a compressão de preços restringem a expansão do segmento. O segmento outros, incluindo dispositivos de assistência ventricular, continua a receber designações de dispositivo inovador, sugerindo uma tendência de alta de longo prazo que poderia diversificar a receita além da base central de gerenciamento de ritmo, mas a contribuição de curto prazo permanece modesta.

As válvulas de tecido de segunda geração que integram química anti-calcificação agora capturam participação das válvulas mecânicas, especialmente em pacientes com idades entre 50 e 65 anos que preferem evitar a anticoagulação vitalícia. Simultaneamente, os marcapassos sem eletrodo com análises habilitadas por inteligência artificial estão criando um subsegmento premium mesmo dentro de uma categoria em platô. O efeito combinado é uma inclinação gradual do mix de produtos em direção a soluções de maior margem e ricas em tecnologia que sustentam a trajetória de crescimento mais ampla do mercado de dispositivos cardíacos protéticos.

Por Material: A Inovação em Tecido Biológico se Acelera

O tecido biológico registrou um CAGR de 9,27%, eclipsando o crescimento das ligas metálicas que ainda representam 57,12% da receita de 2025. A mudança está ligada a processos aprimorados de preservação de folhetos que estendem a vida útil do implante e ampliam a elegibilidade clínica para pacientes mais jovens. As válvulas poliméricas híbridas em desenvolvimento podem acelerar ainda mais o deslocamento biológico ao oferecer tanto durabilidade quanto excelência hemodinâmica. No entanto, os geradores de marcapassos e as carcaças de CDI continuarão a depender de ligas de titânio por causa de sua superior resistência à corrosão e blindagem eletromagnética, garantindo que os metais retenham uma grande participação absoluta no tamanho do mercado de dispositivos cardíacos protéticos. Revestimentos de superfície avançados que reduzem a formação de biofilme poderiam reforçar a competitividade dos implantes metálicos, mas o principal foco de crescimento permanecerá nas inovações biológicas.

Os fornecedores de componentes metálicos enfrentam pressão de margem à medida que a concorrência de fabricantes contratados de menor custo no Sudeste Asiático se intensifica. Para se diferenciar, as empresas líderes estão integrando técnicas de manufatura aditiva que encurtam os ciclos de desenvolvimento para peças complexas de sistemas de entrega. Os materiais compostos estão ganhando força em cateteres de entrega onde rigidez e flexibilidade devem coexistir, ilustrando que o progresso na ciência dos materiais está permeando todos os cantos do mercado de dispositivos cardíacos protéticos.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Capturam a Migração de Procedimentos

Os centros cirúrgicos ambulatoriais registraram o CAGR mais rápido de 9,18%, aproveitando as ondas de políticas que reembolsam procedimentos de TAVR e marcapassos sem eletrodo no mesmo dia fora das paredes hospitalares tradicionais. As suítes de cateter construídas especificamente para esse fim promovem alto rendimento com equipe enxuta, permitindo que os centros cirúrgicos ambulatoriais precifiquem de forma competitiva enquanto mantêm margens atraentes. Os hospitais ainda comandam 64,78% do volume porque gerenciam casos complexos de múltiplas válvulas, situações emergenciais e pacientes com comorbidades significativas. No entanto, os administradores estão redesenhando os programas de internação para emular a eficiência dos centros cirúrgicos ambulatoriais, criando um continuum de cuidados combinado que compartilha protocolos clínicos e plataformas de dados. As clínicas especializadas com foco em distúrbios do ritmo cardíaco ou doenças valvulares também estão proliferando e atuam como centros de encaminhamento que canalizam candidatos bem otimizados para os fluxos dos centros cirúrgicos ambulatoriais, amplificando ainda mais o impulso de crescimento ambulatorial.

A migração de procedimentos exerce pressão de design sobre os fabricantes de dispositivos para simplificar a implantação e encurtar as curvas de aprendizado. As empresas que incorporam orientação de imagem passo a passo nas alças de entrega ou integram vedação hemostática nas bainhas introdutoras ganham vantagem competitiva em ambientes de centros cirúrgicos ambulatoriais com recursos limitados. Com o tempo, espera-se que a mudança para o ambulatorial redistribua os gastos com equipamentos de capital em direção a unidades compactas de fluoroscopia e estações de monitoramento conectadas à nuvem, estendendo os efeitos cascata além dos dispositivos de implante principais no mercado de dispositivos cardíacos protéticos.

Análise Geográfica

A América do Norte lidera a receita global, respondendo por 40,92% em 2025, à medida que o Medicare ampliou a cobertura da TAVR para coortes de baixo risco e aprovou códigos de faturamento ambulatorial. A presença de vastas redes de ensaios clínicos facilita estudos de primeira aplicação em humanos, frequentemente concedendo às instalações dos EUA uma vantagem de 12 a 18 meses sobre os pares internacionais na adoção de novas tecnologias. Programas regulatórios como o caminho de Dispositivo Inovador da FDA encurtam o tempo de entrada no mercado para plataformas transformadoras, consolidando ainda mais a liderança da região. No entanto, a compressão de margens é inevitável à medida que os acordos de compra baseados em valor e os pagamentos agrupados se expandem; os principais fabricantes se protegem agrupando serviços digitais e garantias estendidas em propostas de preços para preservar os preços médios de venda.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 9,39%, apoiada pelo impulso governamental para modernizar os cuidados terciários e uma crescente classe média capaz de pagar por intervenções avançadas. As concessões dos Centros de Excelência chineses subsidiam os gastos de capital para suítes de operação híbridas, desbloqueando a demanda latente. O cronograma de reembolso revisado do Japão reconhece os códigos de monitoramento remoto orientados por inteligência artificial, criando receita recorrente que estabiliza os fluxos de caixa dos fornecedores. Embora o gasto por paciente seja menor do que na América do Norte, a escala populacional compensa, e as parcerias de fabricação local reduzem as tarifas de importação, melhorando a acessibilidade.

A Europa demonstra expansão constante de dígito médio único à medida que os modelos de pagador universal protegem os volumes de procedimentos da volatilidade econômica. O sistema DRG da Alemanha recompensa tempos de internação mais curtos, beneficiando diretamente as abordagens transcateter. O RDM impõe custos iniciais, mas aumenta a confiança dos pacientes na segurança dos dispositivos, apoiando indiretamente a adoção. Enquanto isso, a Agência Reguladora de Medicamentos e Produtos de Saúde do Reino Unido está pilotando uma revisão acelerada para implantáveis no pós-Brexit, oferecendo uma via alternativa de acesso rápido ao mercado para empresas dispostas a investir na geração de evidências localizadas. Coletivamente, essas dinâmicas regionais moldam um mosaico de crescimento equilibrado que sustenta a trajetória ascendente do mercado de dispositivos cardíacos protéticos.

Cenário Competitivo

O mercado está moderadamente concentrado: os cinco principais fornecedores respondem por aproximadamente 72% da receita global, criando barreiras de entrada significativas, mas deixando espaço para inovadores ágeis. Os participantes estabelecidos implantam portfólios completos abrangendo válvulas, produtos de ritmo e soluções para insuficiência cardíaca, permitindo contratos multiprodutos que fidelizam os prestadores de serviços. A Edwards Lifesciences aprofunda sua vantagem competitiva com a evolução contínua da plataforma de válvulas, evidenciada pela aprovação da marcação CE em 2025 de seu sistema mitral SAPIEN M3. A Medtronic responde com a válvula Evolut FX+ com portas de acesso coronariano ampliadas que atraem cardiologistas intervencionistas que planejam futuros procedimentos de intervenção coronária percutânea. Abbott e Boston Scientific continuam a investir em conceitos de estimulação sem eletrodo e sem bateria, esperando superar os concorrentes em miniaturização e longevidade.

Enquanto isso, players chineses como a MicroPort estão escalando agressivamente no mercado doméstico e submetendo dossiês aos reguladores ocidentais, introduzindo tensão de preços nos mercados de licitação. A colaboração estratégica entre fabricantes de equipamentos originais ocidentais e fabricantes contratados na Malásia e no Vietnã visa aprimorar as posições de custo sem comprometer a qualidade. As startups especializadas em válvulas poliméricas ou dispositivos de terapia de ressincronização cardíaca alimentados sem fio frequentemente buscam acordos de licenciamento em vez de comercialização independente, reforçando o domínio dos participantes estabelecidos. A camada de análise de dados está emergindo como um novo campo de batalha, com algoritmos proprietários fornecendo alertas preditivos que diferenciam os dispositivos além das métricas de hardware puro, intensificando o bloqueio de fornecedores em todo o mercado de dispositivos cardíacos protéticos.

Líderes do Setor de Dispositivos Cardíacos Protéticos

Abbott Laboratories

LivaNova PLC

Medtronic plc

Boston Scientific Corporation

Edwards Lifesciences Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Edwards Lifesciences obteve a marcação CE para a válvula mitral transcateter SAPIEN M3, adicionando um produto crucial ao seu portfólio de coração estrutural.

- Março de 2025: A MicroPort CRM lançou a família de marcapassos TEN na China, marcando a primeira linha de geradores compatíveis com ressonância magnética fabricados domesticamente pela empresa.

- Outubro de 2024: A Medtronic obteve a marcação CE para o sistema TAVR Evolut FX+, com janelas de acesso coronariano ampliadas para intervenções futuras mais fáceis.

- Fevereiro de 2024: A Edwards Lifesciences recebeu aprovação da FDA para a válvula de substituição tricúspide EVOQUE, a primeira terapia transcateter sancionada para regurgitação tricúspide funcional.

Escopo do Relatório Global do Mercado de Dispositivos Cardíacos Protéticos

De acordo com o escopo do relatório, os dispositivos cardíacos protéticos são utilizados para substituir ou apoiar a função de tecidos ou órgãos cardíacos danificados ou enfermos que auxiliam o funcionamento cardíaco dos pacientes. Os dispositivos de substituição de válvulas cardíacas e os marcapassos têm atraído grande atenção, com um aumento acentuado nos casos de insuficiência cardíaca nos últimos anos impulsionando o mercado de dispositivos cardíacos protéticos. O Mercado de Dispositivos Cardíacos Protéticos é Segmentado por Produto (Válvulas Cardíacas e Marcapassos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Válvulas Cardíacas | Válvulas Mecânicas |

| Válvulas de Tecido | |

| Válvulas Transcateter | |

| Marcapassos | Com Eletrodo |

| Sem Eletrodo | |

| Outros |

| Ligas Metálicas |

| Tecido Biológico |

| Polimérico e Híbrido |

| Hospitais |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Válvulas Cardíacas | Válvulas Mecânicas |

| Válvulas de Tecido | ||

| Válvulas Transcateter | ||

| Marcapassos | Com Eletrodo | |

| Sem Eletrodo | ||

| Outros | ||

| Por Material | Ligas Metálicas | |

| Tecido Biológico | ||

| Polimérico e Híbrido | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos cardíacos protéticos em 2026?

O tamanho do mercado de dispositivos cardíacos protéticos atingiu USD 9,2 bilhões em 2026.

Qual é a taxa de crescimento esperada para implantes cardíacos protéticos até 2031?

A receita deve crescer a um CAGR de 8,35%, levando o mercado a USD 13,73 bilhões até 2031.

Qual categoria de produto lidera em receita?

Os marcapassos detinham 59,85% da receita de 2025, tornando-os o maior segmento de dispositivos cardíacos protéticos.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 9,39% até 2031, o mais alto entre todas as regiões.

Qual impulsionador mais afeta a demanda futura?

A rápida mudança em direção às substituições de válvulas por cateter adiciona 2,1% ao CAGR previsto.

Quão intensa é a concorrência entre os fornecedores?

As cinco principais empresas controlam aproximadamente 72% da receita, conferindo ao mercado uma pontuação de concentração moderada de 7.

Página atualizada pela última vez em: