Tamanho e Participação do Mercado de Dispositivos e Procedimentos para Reparo de Hérnia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.34% CAGR |

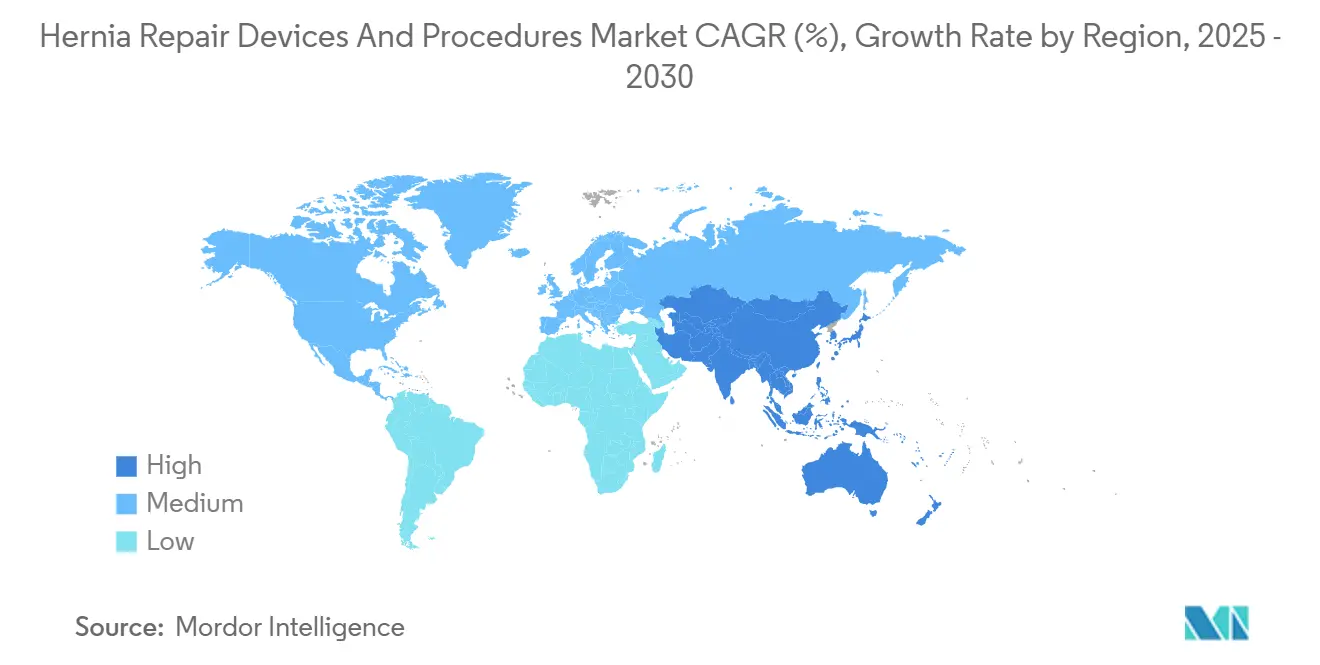

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

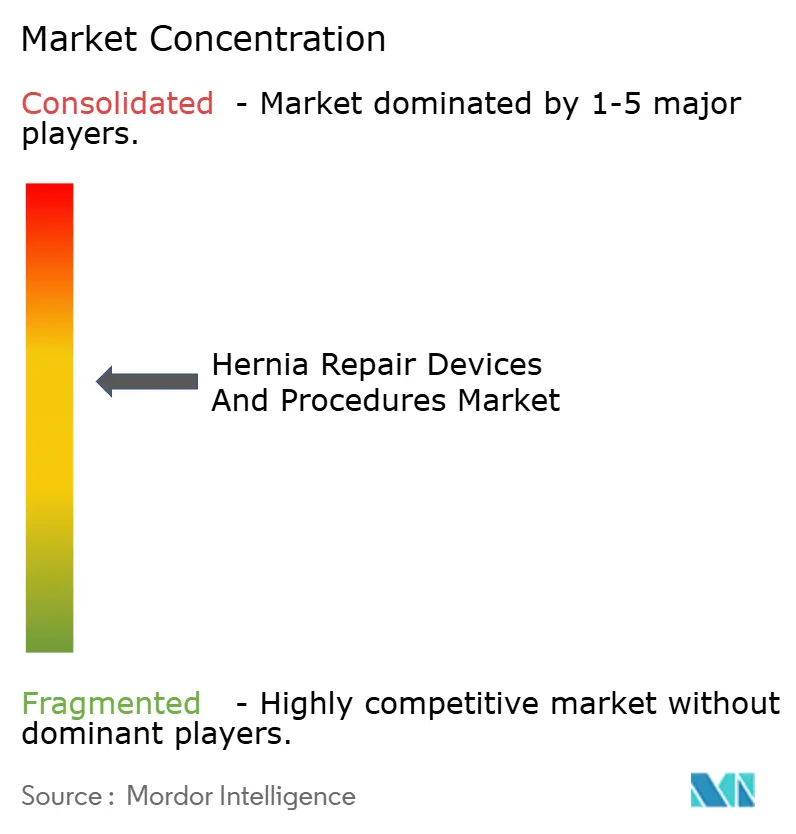

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos e Procedimentos para Reparo de Hérnia pela Mordor Intelligence

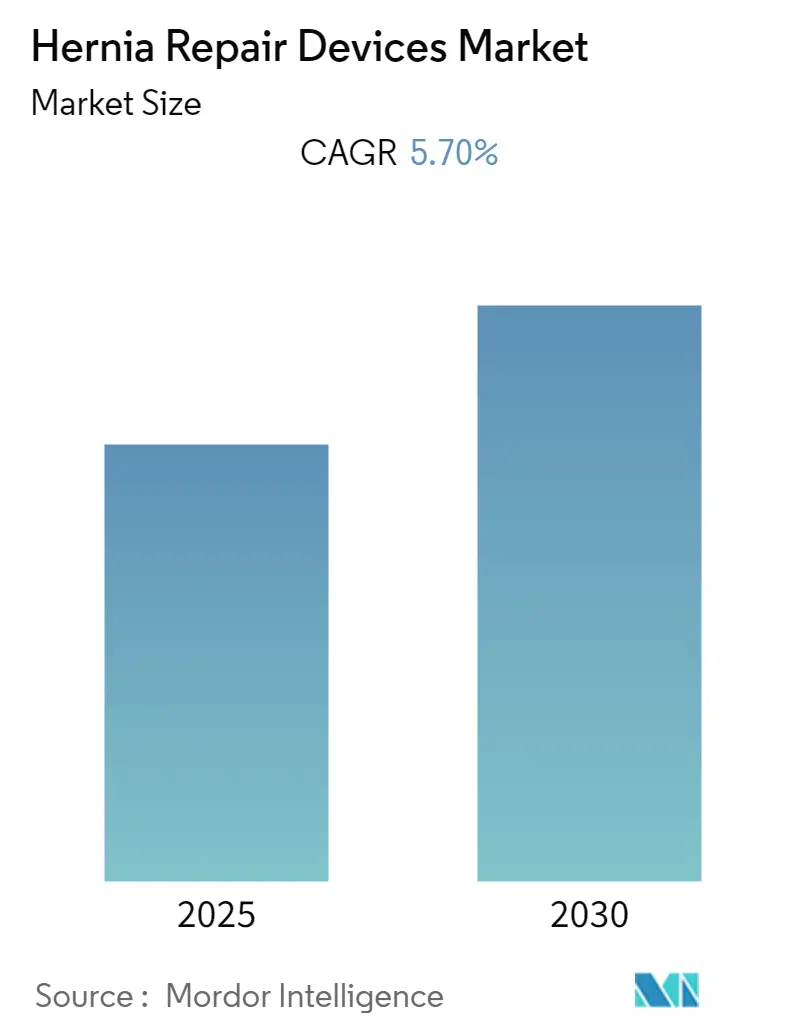

O tamanho do mercado de dispositivos e procedimentos para reparo de hérnia encontra-se em USD 6,77 bilhões em 2025 e está previsto para subir para USD 8,37 bilhões até 2030, refletindo uma TCAC de 4,34%. O crescimento estável está se estabelecendo à medida que o campo amadurece, contudo a inovação contínua de dispositivos, maior utilização de centros cirúrgicos ambulatoriais (CSA) e adoção robótica mantêm os volumes procedimentais e preços médios de venda em trajetória ascendente. A demanda também permanece ancorada a uma necessidade clínica considerável: mais de 6,75 milhões de pacientes conviviam com hérnia em 2021, e a incidência está tendendo para cima em populações envelhecidas e cada vez mais obesas. A penetração do reparo inguinal robótico saltou de 0,8% para 24,2% em apenas seis anos, enquanto os reparos ventrais passaram de 0,02% para 17,0%, sublinhando uma mudança tecnológica decisiva. A tela sintética de polipropileno mantém sua liderança orientada por custos, mas alternativas biológicas e biosintéticas estão escalando rapidamente enquanto os centros buscam menores taxas de dor crônica e infecção. Os ventos contrários de litígio começaram a se dissipar-o acordo de USD 1 bilhão da BD em outubro de 2024 removeu uma grande incerteza-permitindo que os fabricantes reinvistam em materiais de próxima geração, tecnologias de fixação e robótica cirúrgica.

Principais Conclusões do Relatório

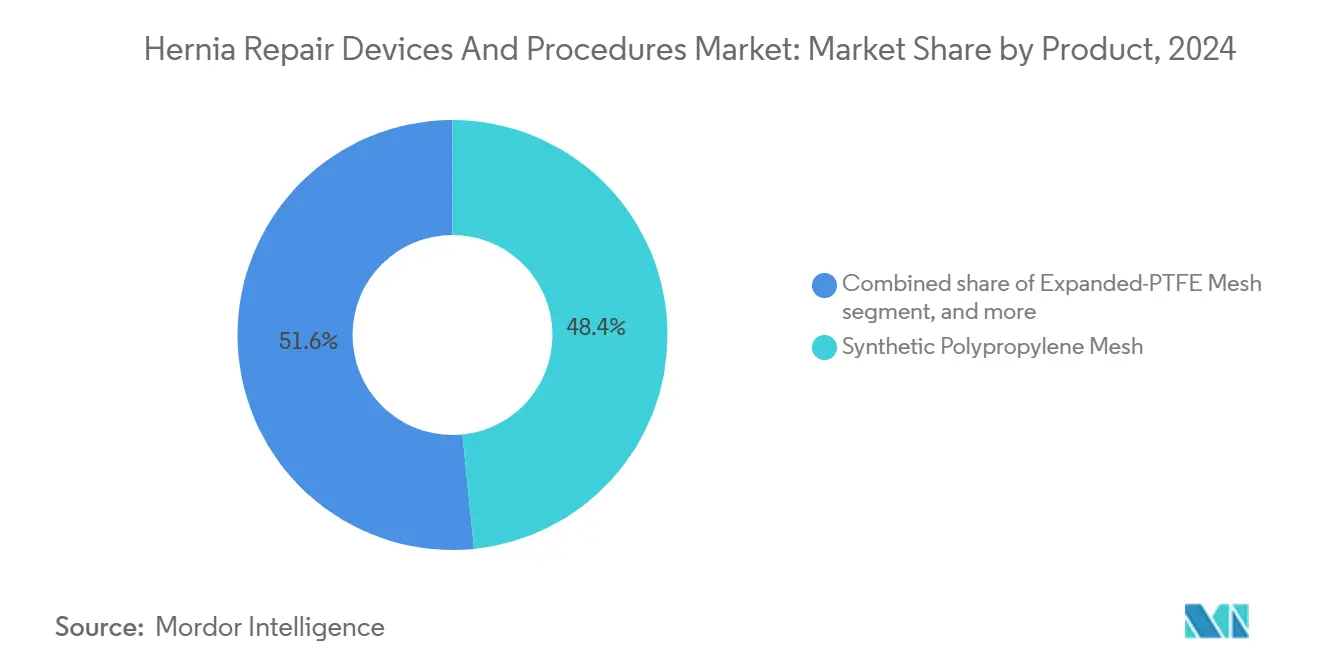

- Por produto, a tela sintética de polipropileno liderou com 48,43% de participação na receita em 2024; tela biológica e biosintética está projetada para expandir a uma TCAC de 6,34% até 2030.

- Por procedimento, o reparo aberto livre de tensão deteve 42,52% da participação do mercado de dispositivos e procedimentos para reparo de hérnia em 2024, enquanto o reparo laparoscópico assistido por robô está liderando o campo com uma TCAC de 6,66% até 2030.

- Por tipo de hérnia, os reparos inguinais capturaram 66,32% de participação em 2024; reparos incisionais e ventrais são os que crescem mais rapidamente com TCAC de 6,67%.

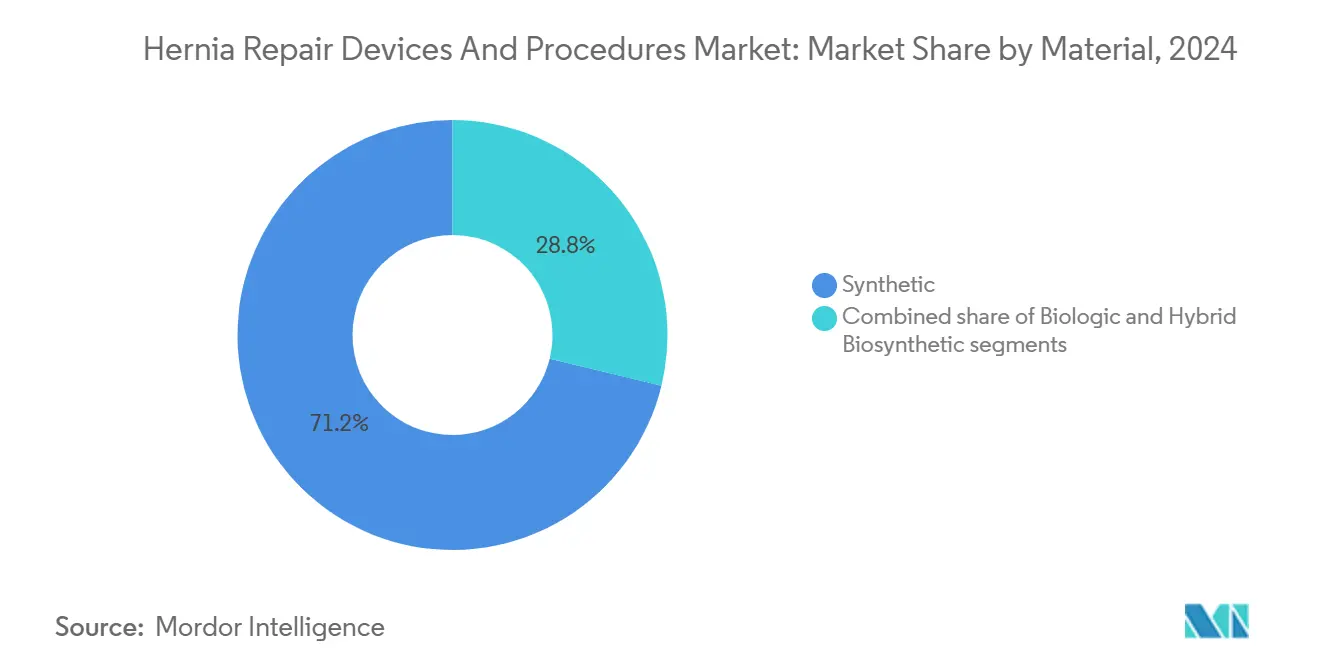

- Por material, opções sintéticas representaram 71,23% de participação em 2024; materiais biológicos estão subindo com uma TCAC de 7,01%.

- Por usuário final, hospitais comandaram 61,34% de participação em 2024, enquanto CSAs estão expandindo com uma TCAC de 7,86% devido a vantagens de custo e conveniência.

- Por geografia, América do Norte manteve 40,34% de participação em 2024; Ásia-Pacífico está avançando com uma TCAC de 5,67%, impulsionada por atualizações de infraestrutura e volumes cirúrgicos crescentes.

________________________________________

Tendências e Insights Globais do Mercado de Dispositivos e Procedimentos para Reparo de Hérnia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente carga cirúrgica global de hérnia | +1.2% | Mundial; mais alta em mercados envelhecidos | Longo prazo (≥4anos) |

| Avanços em tecnologias de reparo minimamente invasivas | +0.8% | América do Norte e Europa liderando; Ásia-Pacífico escalando | Médio prazo (2-4anos) |

| Expansão da cobertura de seguro para cirurgias eletivas de hérnia | +0.6% | Estados Unidos, Canadá, Europa Ocidental | Médio prazo (2-4anos) |

| Crescente adoção de telas compostas e leves | +0.4% | Global; primeiro em sistemas de saúde premium | Curto prazo (≤2anos) |

| Surto em procedimentos de centros cirúrgicos ambulatoriais | +0.7% | Estados Unidos; espalhando para Europa | Médio prazo (2-4anos) |

| Integração de robótica e IA para melhores resultados cirúrgicos | +0.5% | Economias de alta renda | Longo prazo (≥4anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Cirúrgica Global de Hérnia

A incidência mundial de hérnia está subindo, com analistas projetando um aumento de 19,7% em novos casos até 2050 à medida que as populações envelhecem e as taxas de obesidade aumentam. Adultos acima de 45 anos agora respondem pela maioria dos novos diagnósticos, e uma proporção masculino-feminino de aproximadamente 7:1 concentra a demanda entre homens. Em nações de baixa e média renda como Índia e China, atrasos procedimentais persistem, posicionando essas regiões como volumes consideráveis não explorados uma vez que a capacidade cirúrgica se expanda. O peso epidemiológico puro fornece ao mercado de dispositivos e procedimentos para reparo de hérnia um crescimento basal constante.

Avanços em Tecnologias de Reparo Minimamente Invasivas

Sistemas robóticos e instrumentação laparoscópica aprimorada proporcionam incisões menores, menos dor pós-operatória e retorno mais rápido ao trabalho. Dados do mundo real mostraram tempos médios de console de 37 minutos para reparos robóticos unilaterais e curvas de aprendizado rápidas entre os primeiros adotantes. Embora a despesa de capital permaneça alta, a cobertura do pagador está se ampliando e o planejamento guiado por IA deve encurtar os ciclos de treinamento. Designs de tela premium compatíveis com entrega robótica também comandam preços médios de venda mais altos, apoiando ganhos de receita mesmo onde os volumes de casos se estabilizam.

Expansão da Cobertura de Seguro para Cirurgias Eletivas de Hérnia

O Medicare introduziu uma medida de custo específica para reparo de hérnia em seu Sistema de Pagamento de Incentivo Baseado em Mérito de 2024, cobrindo mais de 1 milhão de procedimentos anuais a custos médios de USD 2.000-2.500. Ao mesmo tempo, revisões do código CPT de 2023 melhoraram a precisão do faturamento, e seguradoras privadas começaram a reembolsar técnicas robóticas quando evidências mostram menos readmissões[1]American College of Surgeons, "2023 CPT Code Revisions for Hernia," facs.org. A estabilidade de reembolso incentiva cirurgiões a adotar tecnologias premium, alimentando a rotatividade sustentada de equipamentos e telas.

Crescente Adoção de Telas Compostas e Leves

Poli-4-hidroxibutirato, híbridos ePTFE-polipropileno e biosintéticos totalmente reabsorvíveis prometem menores taxas de dor crônica e infecção. A tela Phasix da BD registra resistência à tração três vezes maior que o tecido nativo, mas absorve em 12-18 meses. SYNECOR da Gore fornece reparo 2,5x mais forte e menos de 1% de recorrência, sustentando prêmios de preço. Cirurgiões tratando campos obesos ou contaminados cada vez mais reservam polipropileno convencional de peso pesado para casos sensíveis ao custo.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de telas biológicas e biosintéticas | -0.9% | Global; agudo em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Recalls de produtos e litígio sobre complicações de tela | -1.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de cirurgiões laparoscópicos e robóticos qualificados | -0.7% | Mercados emergentes e de baixo volume | Longo prazo (≥ 4 anos) |

| Atrasos de aquisição devido a restrições orçamentárias de capital em hospitais | -0.4% | Hospitais públicos e rurais mundialmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Telas Biológicas e Biosintéticas

Patches biológicos derivados de derme suína ou pericárdio bovino podem custar 5-10 vezes mais que polipropileno, limitando a adoção onde orçamentos do pagador são mais apertados. Mesmo biosintéticos como Gore BIO-A custam bem acima da tela de peso pesado, e tempo estendido de sala cirúrgica adiciona despesa adicional. Hospitais em mercados emergentes, portanto, recorrem a técnicas apenas de sutura ou polipropileno básico, temperando curvas de adoção globais.

Recalls de Produtos e Litígio Sobre Complicações de Tela

Mais de 86.000 relatórios de eventos adversos arquivados desde 2019 levaram o FDA a liberar orientação preliminar de rotulagem em junho de 2025[2]U.S. FDA, "Draft Guidance for Hernia Surgical Mesh," Federal Register, federalregister.gov. Enquanto o acordo de USD 1 bilhão da BD resolveu 38.000 ações judiciais, casos pendentes contra fornecedores menores criam cautela entre cirurgiões e equipes de aquisição, empurrando algumas instalações de volta a produtos estabelecidos e de menor risco. Custos de conformidade e cronogramas de teste mais longos pesam no ROI de novos produtos no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância de Tela Sintética Enfrenta Desafio Biológico

Polipropileno sintético comandou 48,43% da receita em 2024, sublinhando seu histórico clínico estabelecido e preços amigáveis ao orçamento. O tamanho do mercado de dispositivos e procedimentos para reparo de hérnia para tela sintética equivaleu a quase metade do total de vendas da indústria no ano passado. Designs leves e de poros grandes estão ajudando a reter participação ao reduzir a dor pós-operatória. Alternativas biológicas e biosintéticas detêm menor volume agora, mas estão subindo com TCAC de 6,34% à medida que casos ventrais propensos à infecção levam cirurgiões em direção a construções absorvíveis ou híbridas.

O sub-segmento de fixação também está se modernizando. O LIQUIFIX da TELA Bio, o primeiro adesivo líquido aprovado pelo FDA para uso de hérnia interna, está ganhando tração por sua distribuição uniforme e trauma de tack reduzido. Revestimentos antimicrobianos, especialmente filmes de clorexidina, também estão diferenciando fornecedores ao reduzir o risco de infecção versus competidores impregnados com gentamicina[3]Frontiers Research Group, "Antimicrobial Mesh Coatings," Frontiers in Cellular and Infection Microbiology, frontiersin.org. Fornecedores que casam tela, fixação e ferramentas adjuvantes em kits de fornecedor único fortalecem sua aderência com comitês de compras.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Procedimento: Revolução Robótica Acelera Apesar da Persistência da Cirurgia Aberta

Lichtenstein aberto livre de tensão ainda representou 42,52% dos procedimentos de 2024, um testemunho da familiaridade do cirurgião e baixo custo de consumível. Para muitos casos inguinais diretos, hospitais mantêm essa abordagem para maximizar o rendimento e minimizar o gasto de capital. Contudo, o reparo laparoscópico assistido por robô está avançando com TCAC de 6,66%, conquistando convertidos para apresentações bilaterais e ventrais complexas onde ergonomia e visualização 3-D compensam.

A participação do mercado de dispositivos e procedimentos para reparo de hérnia para sistemas robóticos continua a subir à medida que o investimento CSA cresce e fornecedores lançam modelos de quatro braços de preço mais baixo. Picos iniciais de recorrência relatados em registros nórdicos parecem ligados a curvas de aprendizado em vez de falhas técnicas intrínsecas. Visão aprimorada por IA deve achatar essa curva, ampliando o pool de cirurgiões e elevando volumes de instrumentos descartáveis.

Por Tipo de Hérnia: Dominância Inguinal Mascara Oportunidade de Crescimento Ventral

Reparos inguinais geraram 66,32% do volume de 2024, apoiados por um viés claro de doença masculina e caminhos ambulatoriais bem definidos. O tamanho do mercado de dispositivos e procedimentos para reparo de hérnia alocado para reparos inguinais se manterá estável até 2030 mesmo quando outras categorias superarem o crescimento. Reparos incisionais e ventrais, com uma TCAC de 6,67%, estão subindo com base em taxas mais altas de cirurgia abdominal, obesidade e melhor imagem que descobre defeitos fasciais complexos mais cedo.

Telas avançadas que resistem à infecção e reforçam grandes lacunas são especificamente projetadas para casos ventrais, permitindo que fornecedores cobrem até 3 vezes os ASPs de tela inguinal. Abordagens inovadoras-como retalhos da bainha posterior do reto para aumento paraesofágico-mostram como a evolução da técnica sustenta a demanda por materiais especializados.

Por Material: Liderança Sintética Desafiada pela Inovação Biológica

Fibras sintéticas controlaram 71,23% de participação em 2024 devido à sua relação preço-desempenho favorável e familiaridade generalizada do cirurgião. Contudo, telas biológicas e biosintéticas híbridas, avançando com TCAC de 7,01%, estão ganhando terreno em campos contaminados e pacientes de alto risco. A vantagem de participação do mercado de dispositivos e procedimentos para reparo de hérnia de sintéticos se estreitará ligeiramente à medida que o reembolso acomoda benefícios comprovados de poupança de infecção de alternativas premium.

Gore BIO-A, por exemplo, demonstrou 83% de reparos intactos em casos ventrais complexos enquanto custa menos da metade de patches dérmicos tradicionais baseados em suíno. Ao mesmo tempo, barreiras de fibrina rica em plaquetas estão se movendo em direção ao uso clínico, potencialmente melhorando a compatibilidade de tela sintética e estendendo a vida prática de implantes mais baratos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Dominância Hospitalar Enfrenta Disrupção CSA

Hospitais permaneceram a base de clientes primária com 61,34% de participação em 2024, amplamente porque reparos complexos ou de refazer frequentemente precisam de suporte multidisciplinar e observação durante a noite. Não obstante, CSAs estão crescendo com TCAC de 7,86% à medida que a paridade de reembolso melhora e protocolos permitem alta no mesmo dia mesmo para casos laparoscópicos bilaterais.

Mais de 3.000 CSAs dos EUA agora listam reparo de hérnia como um serviço principal, e empresas como Medtronic oferecem pacotes robóticos "ajustados para CSA" com menores desembolsos de capital e preços de instrumentos por uso. Centros especializados em hérnia-frequentemente de propriedade de médicos-estão emergindo como hubs de referência, intensificando o poder de compra e demandando ecossistemas de dispositivos integrados.

Análise Geográfica

América do Norte gerou 40,34% da receita global em 2024, apoiada por altos volumes de procedimentos, adoção precoce de tecnologia e ampla cobertura de seguro. Apenas o Medicare reembolsa mais de 1 milhão de reparos de hérnia anualmente, traduzindo para um gasto endereçável de USD 2,5 bilhões para telas, fixação e instrumentos. A penetração robótica dos EUA no reparo inguinal atingiu 24,2% até 2019, e a nova orientação de rotulagem do FDA deve padronizar reivindicações de desempenho, suavizando lançamentos futuros. Canadá e México adicionam crescimento incremental através de turismo médico transfronteiriço e atualizações de infraestrutura.

A Europa fica ligeiramente atrás, mas se beneficia de registros clínicos robustos que favorecem dispositivos premium com dados de longo prazo. Alemanha, Reino Unido e França são adotantes precoces de telas leves e biosintéticas, enquanto o Sul da Europa está elevando volumes laparoscópicos e robóticos para reduzir LOS e dor crônica. O lançamento europeu de 2025 do OviTex Inguinal da TELA Bio sustenta o interesse do distribuidor em soluções otimizadas para entrega minimamente invasiva e robótica. Não obstante, a heterogeneidade de reembolso através de 27 estados da UE requer que fornecedores adaptem dossiês de valor país por país.

Ásia-Pacífico é a geografia de crescimento mais rápido, avançando com TCAC de 5,67% até 2030. China e Índia cada uma conduz mais de 1 milhão de reparos anualmente, contudo o uso de tela permanece desigual, criando espaço em branco para sintéticos econômicos e biosintéticos de nível médio. O sistema de pagador maduro do Japão apoia a adoção robótica, enquanto Austrália e Coreia do Sul defendem caminhos ambulatoriais. OEMs internacionais cada vez mais fazem parceria com distribuidores regionais para navegar cronogramas regulatórios variados e processos de licitação locais.

Cenário Competitivo

O mercado de dispositivos e procedimentos para reparo de hérnia apresenta um núcleo de multinacionais diversificadas mais um grupo de inovadores focados. BD, após resolver a maior parte das ações judiciais de tela por USD 1 bilhão, está canalizando capital para plataformas totalmente absorvíveis e designs antimicrobianos. Medtronic está integrando seu portfólio de telas com o robô Hugo RAS, visando fluxos de trabalho instrumento-tela sem costura que podem elevar o rendimento do procedimento. A unidade Ethicon da Johnson & Johnson permanece líder em volume, mas a empresa está renovando sua linha com dispositivos de energia compatíveis através de modalidades abertas, laparoscópicas e robóticas.

Especialistas adicionam fricção competitiva. TELA Bio cresceu receita 26% no T3 2024 ao posicionar OviTex reforçado biologicamente como alternativa custo-efetiva à derme suína enquanto assegurava marcação CE para entrega robótica. W. L. Gore se apoia em P&D de ePTFE e biosintético para ancorar ASPs premium. Novos participantes como Absolutions estão buscando status de avanço para novos sistemas de fechamento que poderiam reduzir drasticamente o tempo operatório e taxas de seroma. Em geral, fornecedores que agrupam tela, fixação, robótica e análises em soluções de ponta a ponta estão ganhando favor com grandes sistemas hospitalares que visam padronizar suprimentos.

Líderes da Indústria de Dispositivos e Procedimentos para Reparo de Hérnia

-

Medtronic Plc

-

Johnson & Johnson (Ethicon)

-

Becton, Dickinson and Company

-

B. Braun SE

-

Cook Medical LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: FDA emitiu orientação preliminar sobre rotulagem de tela para hérnia após registrar mais de 86.000 relatórios de eventos adversos desde 2019.

- Abril de 2025: BD obteve aprovação 510(k) do FDA para seu patch de hérnia umbilical, expandindo um portfólio de hérnia já amplo.

- Março de 2025: Johnson & Johnson MedTech lançou o Sistema de Energia DUALTO para hérnia e outros reparos de tecidos moles.

- Janeiro de 2025: TELA Bio iniciou vendas europeias do OviTex Inguinal para reparo robótico e laparoscópico.

Escopo do Relatório Global do Mercado de Dispositivos e Procedimentos para Reparo de Hérnia

Conforme o escopo do relatório, uma hérnia é uma condição médica onde um órgão ou tecido gorduroso se projeta através de um ponto fraco onde normalmente estão contidos. Reparo de hérnia é uma operação cirúrgica para o tratamento de uma hérnia. Os dispositivos e acessórios usados para a operação estão no escopo do relatório. O relatório fornece uma análise detalhada do mercado de dispositivos para reparo de hérnia. O mercado de dispositivos para reparo de hérnia é Segmentado por Produto (Tela Polimérica e Protética, Instrumentos de Endoscopia, Instrumentos Cirúrgicos, Materiais Biológicos e Outros Produtos), Procedimento (Reparo Aberto com Tensão, Reparo Livre de Tensão, Cirurgia Laparoscópica e Outros Procedimentos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências de 17 países através das principais regiões, globalmente. O relatório oferece valores (em milhões USD) para os segmentos acima.

| Tela Sintética de Polipropileno |

| Tela ePTFE Expandida |

| Tela Leve de Poros Grandes |

| Tela Biológica/Biosintética |

| Instrumentos Cirúrgicos e Endoscópicos |

| Dispositivos de Fixação (Tackers, Suturas, Colas) |

| Reparo Aberto com Tensão |

| Reparo Aberto Livre de Tensão (Lichtenstein) |

| Tela Laparoscópica Intraperitoneal-Onlay (IPOM) |

| Reparo Laparoscópico Assistido por Robô |

| Hérnia Inguinal |

| Hérnia Incisional/Ventral |

| Hérnia Umbilical |

| Hérnia Femoral e Outras Hérnias |

| Sintético |

| Biológico |

| Biosintético Híbrido |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (CSAs) |

| Clínicas Especializadas em Hérnia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Tela Sintética de Polipropileno | |

| Tela ePTFE Expandida | ||

| Tela Leve de Poros Grandes | ||

| Tela Biológica/Biosintética | ||

| Instrumentos Cirúrgicos e Endoscópicos | ||

| Dispositivos de Fixação (Tackers, Suturas, Colas) | ||

| Por Procedimento | Reparo Aberto com Tensão | |

| Reparo Aberto Livre de Tensão (Lichtenstein) | ||

| Tela Laparoscópica Intraperitoneal-Onlay (IPOM) | ||

| Reparo Laparoscópico Assistido por Robô | ||

| Por Tipo de Hérnia | Hérnia Inguinal | |

| Hérnia Incisional/Ventral | ||

| Hérnia Umbilical | ||

| Hérnia Femoral e Outras Hérnias | ||

| Por Material | Sintético | |

| Biológico | ||

| Biosintético Híbrido | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (CSAs) | ||

| Clínicas Especializadas em Hérnia | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos e procedimentos para reparo de hérnia?

O mercado está avaliado em USD 6,77 bilhões em 2025 e está previsto para alcançar USD 8,37 bilhões até 2030.

Qual tipo de produto lidera o mercado?

Tela sintética de polipropileno detém a posição de topo com uma participação de receita de 48,43% em 2024.

Quão rápido estão crescendo os reparos de hérnia robóticos?

Reparos laparoscópicos assistidos por robô estão expandindo com uma TCAC de 6,66% até 2030, o ritmo mais rápido entre os tipos de procedimento.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

Aumentos de pagamento do Medicare, protocolos de alta no mesmo dia e menores taxas de instalação estão impulsionando volumes CSA, apoiando uma TCAC de 7,86%.

Qual região está crescendo mais rapidamente?

Ásia-Pacífico está avançando com uma TCAC de 5,67% graças ao investimento em infraestrutura e capacidade cirúrgica crescente na China, Índia e Japão.

Qual impacto teve o acordo de litígio da BD no mercado?

O acordo de USD 1 bilhão resolveu a maioria das ações judiciais de tela, reduzindo a incerteza regulatória e permitindo que BD e pares refoquem na inovação de produtos.

Página atualizada pela última vez em: