Tamanho e Participação do Mercado de Dispositivos de Fechamento de Arteriotomia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Fechamento de Arteriotomia por Mordor Intelligence

O tamanho do mercado de dispositivos de fechamento de arteriotomia em 2026 é estimado em USD 2,14 bilhões, crescendo a partir do valor de 2025 de USD 1,99 bilhão, com projeções para 2031 indicando USD 3,06 bilhões, crescendo a um CAGR de 7,44% no período de 2026 a 2031.

A contínua transição para protocolos de alta no mesmo dia, a ubiquidade dos procedimentos cardiovasculares minimamente invasivos e as evidências sólidas de redução dos tempos de hemostasia são os principais catalisadores que impulsionam o mercado de dispositivos de fechamento de arteriotomia. Os hospitais reconhecem os ganhos operacionais proporcionados por essas soluções, com o tempo médio até a deambulação caindo de 6,1 horas para 2,8 horas em casos de eletrofisiologia que utilizam dispositivos de fechamento. Intervenções estruturais cardíacas de grande calibre, como TAVR e EVAR, também aceleraram a demanda, pois suas arteriotomias podem exceder 20F e exigem tecnologias de fechamento de preço premium. Em paralelo, os selantes poliméricos emergentes eliminam preocupações com implantes retidos e estão ajudando os dispositivos passivos a ganhar espaço. Por fim, códigos de reembolso robustos na América do Norte e volumes crescentes de procedimentos na Ásia-Pacífico sustentam um saudável pipeline de oportunidades para participantes estabelecidos e novos entrantes.

Principais Conclusões do Relatório

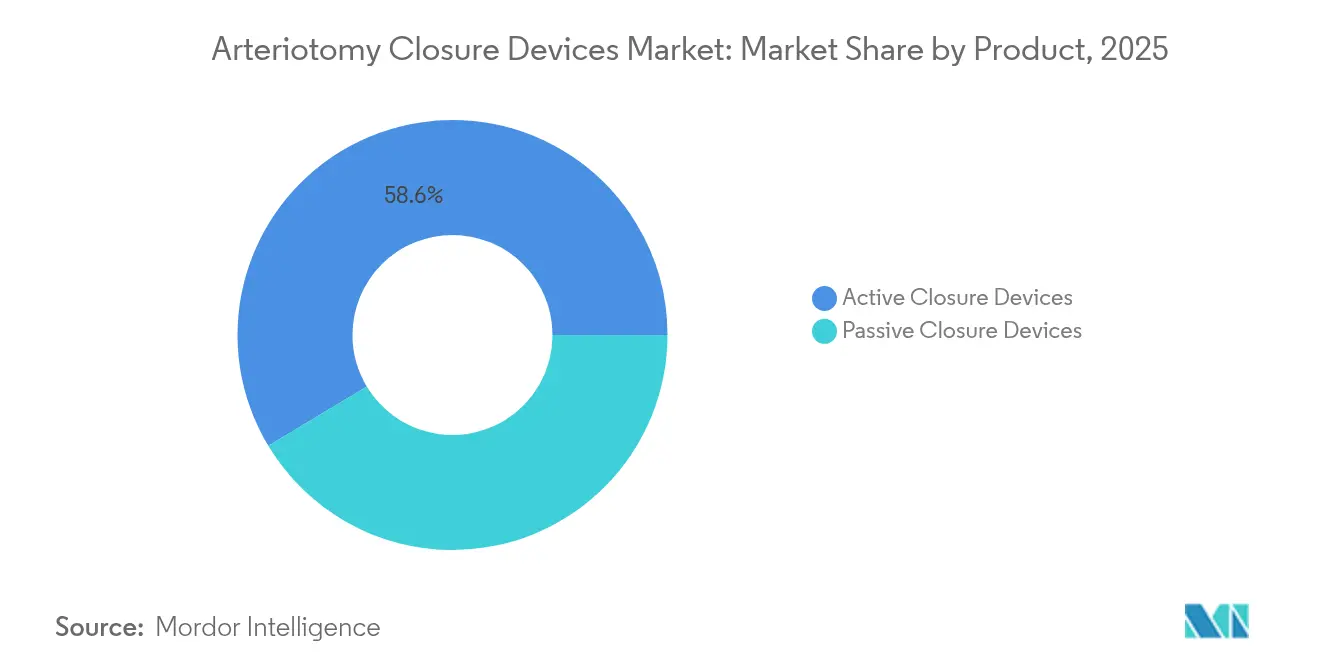

- Por tipo de produto, os dispositivos de fechamento ativos lideraram com 58,62% de participação na receita em 2025, enquanto os dispositivos passivos devem expandir a um CAGR de 11,49% até 2031, o mais rápido entre todas as categorias.

- Por aplicação, os procedimentos de acesso femoral responderam por 61,05% da participação do mercado de dispositivos de fechamento de arteriotomia em 2025, enquanto o acesso de grande calibre deve avançar a um CAGR de 9,26% até 2031.

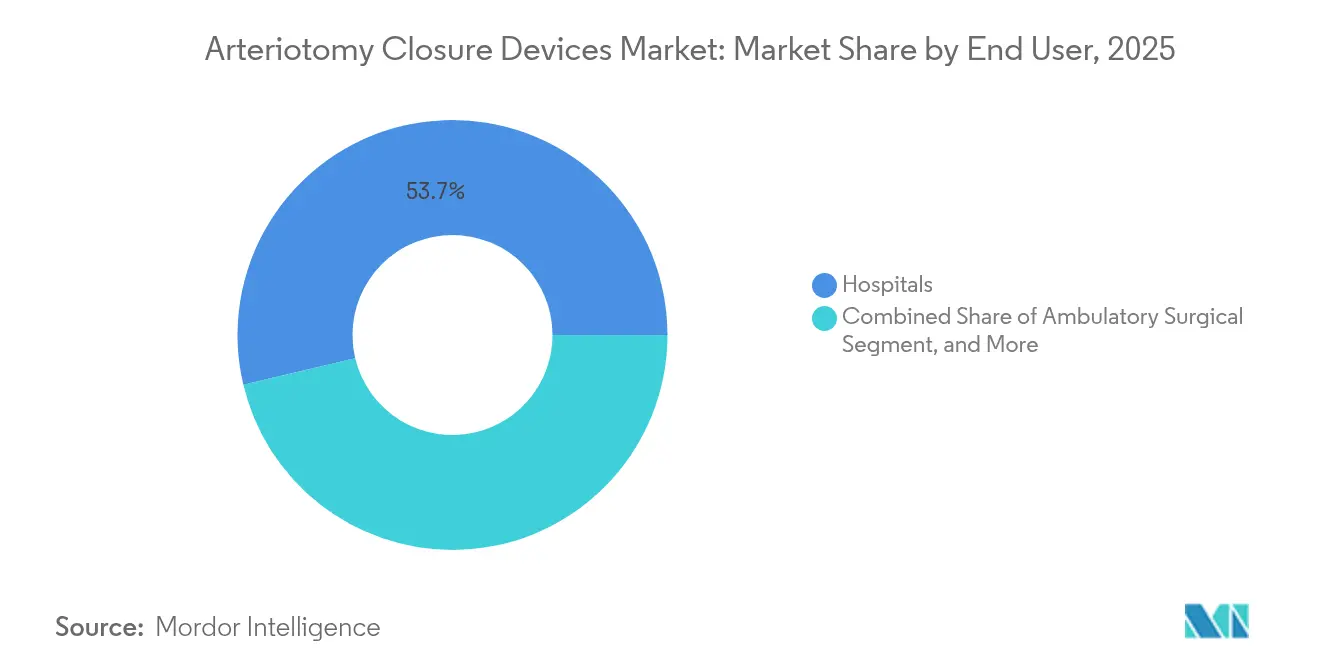

- Por usuário final, os hospitais capturaram 53,72% do tamanho do mercado de dispositivos de fechamento de arteriotomia em 2025; no entanto, os centros cirúrgicos ambulatoriais e de hemodinâmica devem apresentar o maior crescimento, com um CAGR de 10,02% ao longo do horizonte de previsão.

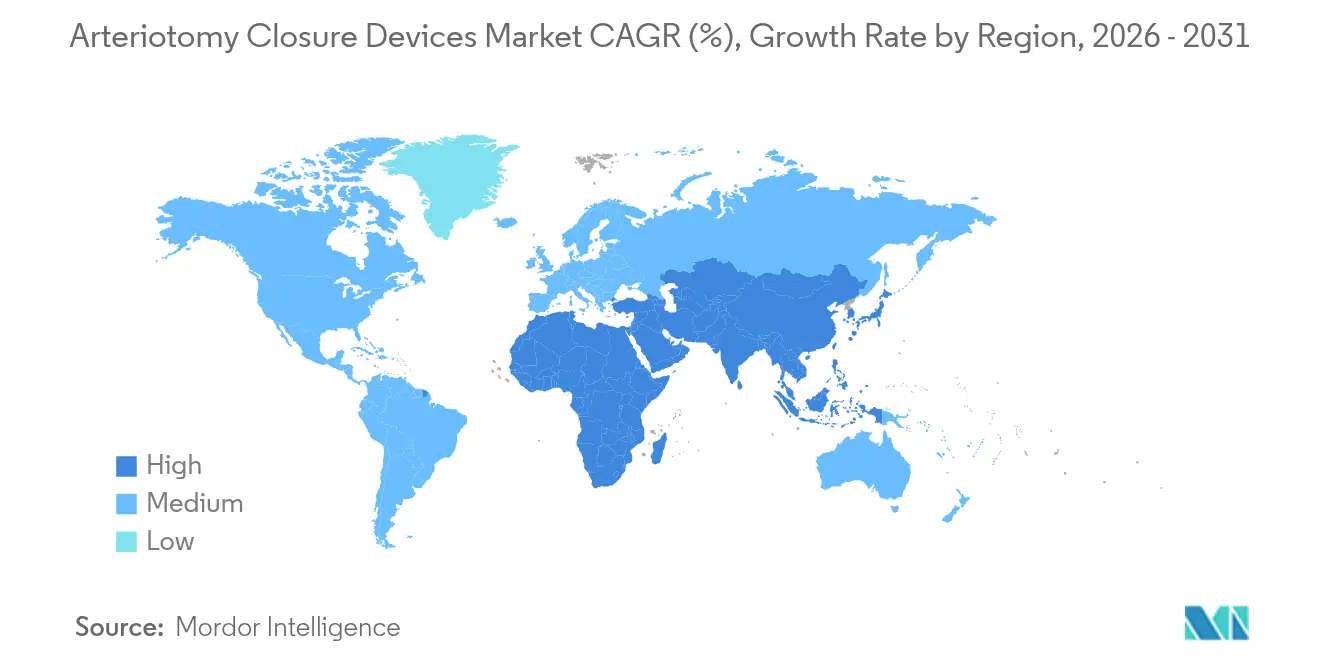

- Por geografia, a América do Norte deteve uma participação de 42,98% no mercado de dispositivos de fechamento de arteriotomia em 2025; a Ásia-Pacífico deve ser a região de crescimento mais rápido, com CAGR de 8,83% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Fechamento de Arteriotomia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças cardiovasculares e vasculares periféricas | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Crescimento da população idosa e volumes de ICP | +1.2% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Rápida adoção de programas de hemodinâmica transradial e de alta no mesmo dia | +1.5% | Global, ganhos iniciais na América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento das intervenções de grande calibre (TAVR, EVAR) que requerem fechamento percutâneo | +2.1% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Reformas de reembolso que incentivam procedimentos vasculares ambulatoriais | +1.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Selantes biorreabsorvíveis/poliméricos inovadores que melhoram o perfil de segurança | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Cardiovasculares e Vasculares Periféricas

A doença cardiovascular global afetou 655 milhões de indivíduos em 2024, e os casos de doença arterial periférica aumentaram 23% desde 2010, resultando em crescimento sustentado em angiografia diagnóstica, ICP e intervenções periféricas que exigem soluções de fechamento confiáveis.[1]Editores do JAMA, "Estudo Comparativo do Tempo até a Hemostasia," jamanetwork.com A complexidade dos procedimentos em populações diabéticas frequentemente exige acesso repetido, traduzindo-se em demanda estável e recorrente no mercado de dispositivos de fechamento de arteriotomia. Os dispositivos reduzem o tempo de hemostasia para cerca de 1 minuto, em comparação com 10 minutos para compressão manual, permitindo que os laboratórios de hemodinâmica aumentem a capacidade diária de casos. As terapias de precisão direcionadas a leitos arteriais específicos também exigem plataformas de fechamento diferenciadas, ampliando o mix de produtos que as instalações precisam manter em estoque. Consequentemente, os fabricantes que oferecem portfólios abrangentes cobrindo tamanhos de bainha de 5F a 24F estão posicionados para capturar receita incremental.

Crescimento da População Idosa e Volumes de ICP

Pacientes com mais de 75 anos são o grupo de ICP de crescimento mais rápido; comorbidades como calcificação e anticoagulação elevam o risco de sangramento, tornando o fechamento baseado em dispositivos preferível à compressão manual. Dados de acompanhamento mostram taxas de sucesso técnico de 94% e taxas de complicações maiores abaixo de 1% quando operadores utilizam sistemas de fechamento em casos de octogenários.[2]PubMed Central, "Sucesso Técnico dos Dispositivos de Fechamento em Octogenários," pubmed.ncbi.nlm.nih.gov A alta no mesmo dia acrescenta mais impulso, especialmente desde que o Medicare ampliou o reembolso de ICP ambulatorial em 2024. Os sistemas de saúde também enfatizam a qualidade de vida do paciente, e a deambulação mais rápida reduz o risco de quedas e infecções hospitalares. Em conjunto, esses fatores reforçam os impulsionadores estruturais e de longo prazo da demanda no mercado de dispositivos de fechamento de arteriotomia.

Rápida Adoção de Programas de Hemodinâmica Transradial e de Alta no Mesmo Dia

As taxas de alta no mesmo dia para ICP eletiva atingiram 79% nos principais centros cardíacos até 2024, principalmente devido a tecnologias de fechamento confiáveis que reduzem os tempos de observação e a carga de trabalho de enfermagem.[3]Journal of the American College of Cardiology, "Resultados do Ensaio AMBULATE," jacc.org Financeiramente, as instalações economizam USD 1.500–2.000 por caso, um incentivo convincente em ambientes de cuidados baseados em valor. Os procedimentos de eletrofisiologia se beneficiam fortemente: o ensaio AMBULATE documentou uma redução de 54% no tempo até a deambulação e uma queda de 58% no uso de opioides quando dispositivos de fechamento venoso foram utilizados. As restrições impostas pela COVID-19 aceleraram ainda mais a adoção de modelos ambulatoriais, promovendo investimentos infraestruturais permanentes em laboratórios de hemodinâmica independentes equipados com ferramentas modernas de fechamento. As diretrizes regulatórias agora padronizaram os critérios de alta, tornando os protocolos de alta no mesmo dia uma rotina, e não uma exceção.

Crescimento das Intervenções de Grande Calibre (TAVR, EVAR) que Requerem Fechamento Percutâneo

Os volumes de TAVR cresceram 15% ano a ano até 2024, e bainhas superiores a 20F exigem fechamento robusto. Dispositivos especializados com preço três a quatro vezes superior ao dos sistemas padrão alcançaram 98% de hemostasia arterial com apenas 0,6% de complicações vasculares maiores em registros prospectivos. O fechamento de grandes arteriotomias elimina as dissecções cirúrgicas, reduzindo os tempos de procedimento em até 34 minutos e apoiando a preferência dos pacientes por abordagens minimamente invasivas. À medida que as indicações se expandem para grupos de risco intermediário, o mercado de dispositivos de fechamento de arteriotomia ganha um impulso premium.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços médios de venda elevados dos dispositivos de fechamento ativos | -0.8% | Global, especialmente mercados emergentes | Médio prazo (2–4 anos) |

| Complicações relacionadas ao dispositivo e curva de aprendizado acentuada | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Pressões de contenção de custos em mercados emergentes | -0.4% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2–4 anos) |

| Dependência da cadeia de suprimentos de colágeno de grau médico e PEG | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Médios de Venda Elevados dos Dispositivos de Fechamento Ativos

Os sistemas de fechamento ativos variam de USD 200 a 400 cada, significativamente acima do custo de USD 50 a 100 dos kits de compressão manual. Quando casos de TAVR de grande calibre requerem múltiplos dispositivos, o gasto por procedimento pode exceder USD 1.000, pressionando os orçamentos em regiões sensíveis ao preço. Embora as compras agrupadas possam compensar os dias de internação economizados, os hospitais públicos em mercados emergentes frequentemente carecem de flexibilidade de capital, desacelerando a penetração fora dos centros de primeiro nível.

Complicações Relacionadas ao Dispositivo e Curva de Aprendizado Acentuada

Pseudoaneurisma, oclusão arterial e infecção são eventos infrequentes, porém graves, que exigem intervenção cirúrgica em caso de falha no fechamento. Os dados mostram uma curva de aprendizado pronunciada, com as taxas de complicações caindo apenas após os operadores completarem aproximadamente 30 casos. Instalações menores sem volumes sustentados podem, portanto, recorrer à compressão manual. Os fabricantes continuam a expandir os programas de tutoria e a simplificar os mecanismos de implantação, mas a proficiência do operador permanece um fator limitante para uma adoção mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dispositivos Ativos Mantêm Escala; Dispositivos Passivos Aceleram

As plataformas ativas responderam por 58,62% da receita de 2025 no mercado de dispositivos de fechamento de arteriotomia, principalmente devido a sistemas mediados por sutura que abrangem tamanhos de bainha de 5F a 21F e alcançam uma taxa de sucesso técnico de 97,5% em registros do mundo real. Sua hemostasia imediata apoia o rendimento do laboratório de hemodinâmica, e a ampla cobertura de procedimentos sustenta sua liderança de mercado.

As soluções passivas, no entanto, devem registrar um CAGR de 11,49% até 2031, à medida que os polímeros biorreabsorvíveis abordam preocupações anteriores com plugues de colágeno retidos. A experiência clínica inicial sugere hemostasia média de 1 minuto e reabsorção rápida em 30 dias, o que ajuda as entradas passivas a garantir uma participação incremental, particularmente em populações mais jovens e bariátricas, onde a prevenção de corpos estranhos é primordial.

Por Aplicação: Dominância Femoral Persiste; Acesso de Grande Calibre Cresce Rapidamente

As intervenções arteriais femorais responderam por 61,05% da demanda de 2025, alinhando-se com a familiaridade consolidada dos profissionais e a anatomia que acomoda diversos tamanhos de bainha. As instalações que adotam a alta no mesmo dia valorizam os tempos de fechamento de 1 a 2 minutos que os dispositivos femorais alcançam, em comparação com 8 a 15 minutos via compressão manual, o que permite o rendimento diário do laboratório.

As aplicações de grande calibre estão posicionadas para um CAGR de 9,26%, refletindo o aumento anual de 15% no uso de TAVR e a contínua adoção de EVAR. O fechamento percutâneo de arteriotomias de 24F elimina a necessidade de dissecções cirúrgicas e reduz os tempos de procedimento em até 34 minutos, apresentando fluxos de receita de alta margem para os fornecedores no mercado de dispositivos de fechamento de arteriotomia.

Por Usuário Final: Hospitais Lideram; Centros Ambulatoriais Disruptam

Os hospitais responderam por 53,72% das vendas de 2025, impulsionados por suas capacidades abrangentes de gestão de trauma e pela estreita colaboração com os fabricantes de dispositivos para treinamento e adoção. Os pagamentos agrupados que penalizam as readmissões motivam ainda mais os hospitais a preferirem dispositivos à compressão manual quando o risco de sangramento é elevado.

Os centros cirúrgicos ambulatoriais e de cateterismo devem registrar um CAGR de 10,02%. Sua dependência de deambulação rápida coloca o desempenho do sistema de fechamento no centro da economia operacional; dispositivos que reduzem as janelas de observação de 6 a 12 horas para 2 a 4 horas expandem diretamente a capacidade diária de casos e aumentam a satisfação do paciente.

Análise Geográfica

A América do Norte capturou 42,98% da receita global de 2025 no mercado de dispositivos de fechamento de arteriotomia. O Medicare e as seguradoras privadas reembolsam as ferramentas de fechamento sem custo adicional para o paciente, promovendo a adoção universal para procedimentos de ICP e eletrofisiologia. Os operadores dos Estados Unidos também citam imperativos médico-legais que favorecem o fechamento baseado em dispositivos para minimizar complicações hemorrágicas. O modelo de pagador único do Canadá apoia a adoção do fechamento onde estudos de custo-utilidade demonstram redução dos dias de internação, enquanto o crescente setor hospitalar privado do México está atualizando as capacidades dos laboratórios de hemodinâmica alinhadas com tecnologias de fechamento premium.

A Europa permanece uma arena madura, porém significativa, caracterizada por requisitos rigorosos de evidências e estruturas de compras orientadas para o valor. A Alemanha lidera os volumes de implantação; o Reino Unido adota rapidamente dispositivos de plugue econômicos; e a França e a Itália sustentam crescimento estável devido à alta carga de procedimentos e à codificação favorável para alta no mesmo dia. A divergência regulatória pós-Brexit complica os prazos de registro de produtos, mas a certificação pelo Regulamento de Dispositivos Médicos da União Europeia continua a promover a diferenciação tecnológica com base em credenciais de segurança.

A Ásia-Pacífico deve entregar o CAGR regional mais rápido, de 8,83%, até 2031, impulsionada pela expansão da infraestrutura de cuidados cardíacos e pelo aumento da incidência de cardiopatia isquêmica. O investimento da China em laboratórios de hemodinâmica públicos e privados acelera o crescimento de volume, enquanto os fabricantes de dispositivos domésticos cada vez mais fazem parcerias com líderes globais para transferência de tecnologia. O reembolso avançado e a sofisticação processual do Japão sustentam a adoção precoce de plataformas de fechamento biorreabsorvíveis. A perspectiva de demanda da Índia permanece robusta, embora temperada pela aguda sensibilidade ao preço, que exige ofertas de produtos em camadas e distribuição enxuta.

Cenário Competitivo

O mercado de dispositivos de fechamento de arteriotomia apresenta consolidação moderada. A família Perclose da Abbott exemplifica uma vantagem de pioneirismo no fechamento baseado em sutura, enquanto o sistema de plugue Angio-Seal da Terumo desfruta de uma participação consolidada devido a décadas de dados de segurança e uma recente expansão de capacidade de USD 30 milhões. A Medtronic mantém uma presença sólida com seu ecossistema VenaSeal e ClosureFast, complementando as ofertas arteriais.

As pressões competitivas estão se intensificando à medida que empresas de médio porte aproveitam os avanços em ciência de materiais. A Vivasure obteve a marcação CE em 2025 para seu PerQseal Elite totalmente biorreabsorvível, sinalizando potencial disrupção em nichos de grande calibre. A Teleflex pagou EUR 760 milhões (USD 893 milhões) pela unidade de intervenção vascular da BIOTRONIK para integrar pipelines de produtos e expandir geograficamente de forma vertical. A rivalidade futura provavelmente se concentrará em biorreabsorvibilidade, facilidade de uso e implantação guiada por algoritmos que reduz a variabilidade do operador.

Líderes do Setor de Dispositivos de Fechamento de Arteriotomia

Abbott Laboratories

Terumo Corporation

Medtronic

Cardinal Health (Cordis)

Haemonetics Corporation (Cardiva Medical)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Vivasure Medical Ltd. recebeu aprovação de marcação CE para seu sistema de fechamento vascular PerQseal Elite, um dispositivo totalmente biorreabsorvível e sem sutura, projetado para gerenciar o sangramento em procedimentos arteriais de grande calibre.

- Abril de 2025: A HeartBeam, Inc. fez parceria com a AccurKardia para integrar o AccurECG, um software de análise de ECG aprovado pela FDA, nos dispositivos da HeartBeam. Esta colaboração visa ampliar o acesso ao monitoramento cardíaco remoto, combinando a inovação de hardware da HeartBeam com as capacidades de software da AccurKardia.

- Março de 2025: A Vasorum Inc. obteve aprovação da FDA para o Sistema Celt ACD PLUS, um dispositivo avançado de fechamento vascular com tecnologia Blood Signal. Esta inovação baseia-se na plataforma comprovada Celt ACD, oferecendo um indicador visual para posicionamento mais preciso, particularmente em ambientes sem imagem de ultrassom, aumentando assim a confiança no procedimento e expandindo a usabilidade em diversos ambientes clínicos.

- Agosto de 2024: A Haemonetics Corporation expandiu seu portfólio de soluções vasculares e anunciou o lançamento completo no mercado de seu sistema de fechamento venoso de médio calibre VASCADE MVP XL. Este lançamento fortalece o portfólio VASCADE da empresa, introduzindo recursos de próxima geração, incluindo tecnologia de disco recolhível e um curativo de colágeno reabsorvível que promove hemostasia rápida.

Escopo do Relatório Global do Mercado de Dispositivos de Fechamento de Arteriotomia

De acordo com o escopo do relatório, os dispositivos de fechamento de arteriotomia (DFA) são amplamente utilizados por cirurgiões para realizar procedimentos tanto diagnósticos quanto intervencionistas. Os DFA são de dois tipos: dispositivos de fechamento ativos (plugues de colágeno, dispositivos de sutura e clipes) e dispositivos de fechamento passivos (dispositivos de compressão e almofadas de hemostasia). Esses dispositivos de fechamento são utilizados para alcançar a hemostasia, melhorar os resultados dos pacientes e diminuir as complicações vasculares e as taxas de hospitalização. O acesso arterial é geralmente obtido na artéria femoral comum ou na artéria radial.

O mercado de dispositivos de fechamento de arteriotomia é segmentado por produto (dispositivos de fechamento ativos e dispositivos de fechamento passivos), aplicação (procedimentos de acesso arterial femoral e procedimentos de acesso arterial radial), usuário final (hospitais, centros de cuidados ambulatoriais e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Fechamento Ativos | Sistemas Mediados por Sutura |

| Sistemas Baseados em Clipe | |

| Dispositivos de Fechamento Passivos | Dispositivos de Plugue de Colágeno |

| Dispositivos Baseados em Polímero/Selante | |

| Sistemas de Compressão Externa e Assistência |

| Procedimentos de Acesso Arterial Femoral |

| Procedimentos de Acesso Arterial Radial/Braquial |

| Acesso de Grande Calibre (TAVR, EVAR, TEVAR) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais e de Hemodinâmica |

| Clínicas Especializadas em Cardiologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Dispositivos de Fechamento Ativos | Sistemas Mediados por Sutura |

| Sistemas Baseados em Clipe | ||

| Dispositivos de Fechamento Passivos | Dispositivos de Plugue de Colágeno | |

| Dispositivos Baseados em Polímero/Selante | ||

| Sistemas de Compressão Externa e Assistência | ||

| Por Aplicação | Procedimentos de Acesso Arterial Femoral | |

| Procedimentos de Acesso Arterial Radial/Braquial | ||

| Acesso de Grande Calibre (TAVR, EVAR, TEVAR) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais e de Hemodinâmica | ||

| Clínicas Especializadas em Cardiologia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de fechamento de arteriotomia?

O mercado de dispositivos de fechamento de arteriotomia deve registrar um CAGR de 7,44% durante o período de previsão (2026-2031)

Quem são os principais players no mercado de dispositivos de fechamento de arteriotomia?

Teleflex Incorporated, Medtronic, Merit Medical, Otsuka Medical Devices Co. Ltd (Veryan Medical) e Cardinal Health (Cordis) são as principais empresas que operam no Mercado de Dispositivos de Fechamento de Arteriotomia.

Qual é a região de crescimento mais rápido no mercado de dispositivos de fechamento de arteriotomia?

A Ásia-Pacífico deve crescer ao maior CAGR durante o período de previsão (2026-2031).

Qual região detém a maior participação no mercado de dispositivos de fechamento de arteriotomia?

Em 2025, a América do Norte detém a maior participação de mercado no mercado de dispositivos de fechamento de arteriotomia.

Página atualizada pela última vez em: