Tamanho e Participação do Mercado de 5G na Aviação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de 5G na Aviação por Mordor Intelligence

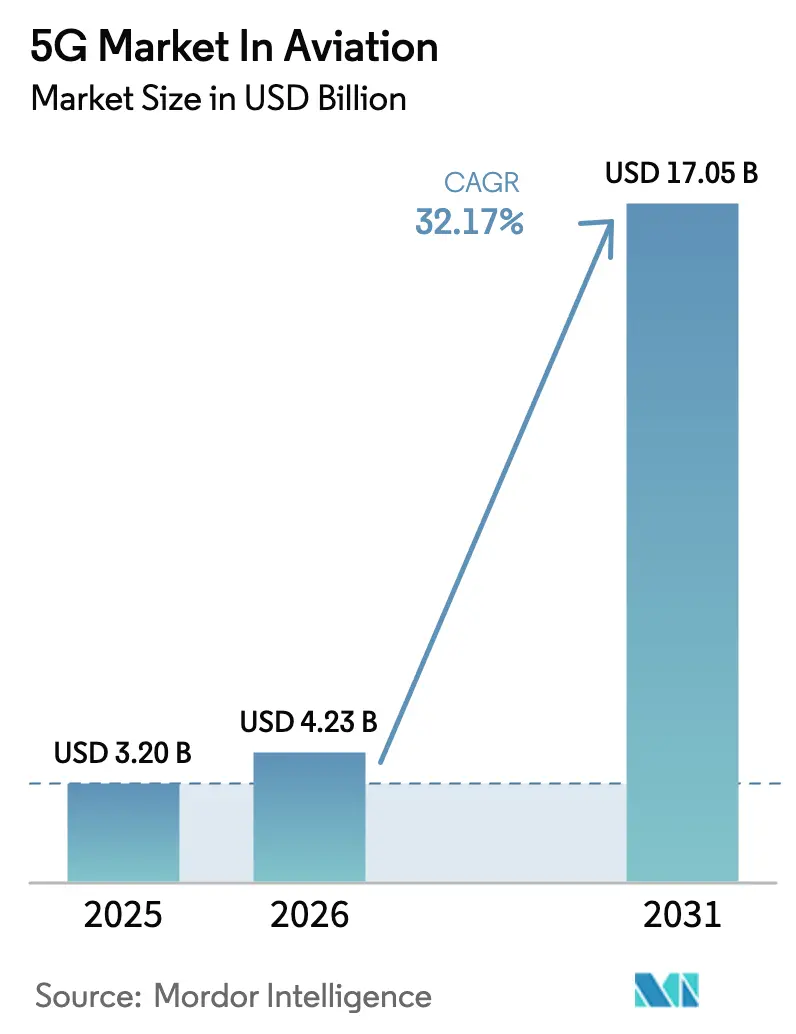

Espera-se que o tamanho do Mercado de 5G na Indústria da Aviação cresça de USD 3,20 bilhões em 2025 para USD 4,23 bilhões em 2026 e está previsto para atingir USD 17,05 bilhões até 2031 a uma CAGR de 32,17% entre 2026-2031.

O tamanho do setor do Mercado de 5G na Aviação situou-se em 3,2 bilhões de USD em 2025 e prevê-se que alcance 13,4 bilhões de USD até 2030, refletindo um CAGR de 33,17%. Essa ascensão acelerada sublinha como o 5G está remodelando cada camada da aviação, desde a conectividade dos passageiros e a manutenção preditiva até a gestão do tráfego aéreo orientada por dados. As crescentes expectativas dos viajantes por banda larga a bordo sem interrupções, os programas de digitalização aeroportuária e a necessidade de análises em tempo real em aeronaves e ativos terrestres convergem para impulsionar a adoção. Um crescente acúmulo de retrofits de aeronaves conectadas, a expansão de corredores para drones e a promessa de reduções de latência para links críticos de segurança acrescentam mais impulso ao Mercado de 5G na Aviação. A América do Norte ancora atualmente a implantação com base na maturidade dos lançamentos de telecomunicações e na regulamentação favorável, enquanto a Ásia-Pacífico está rapidamente igualando o ritmo de crescimento geral por meio de investimentos agressivos em infraestrutura e projetos emblemáticos de redes privadas em megahubs.

Principais Conclusões do Relatório

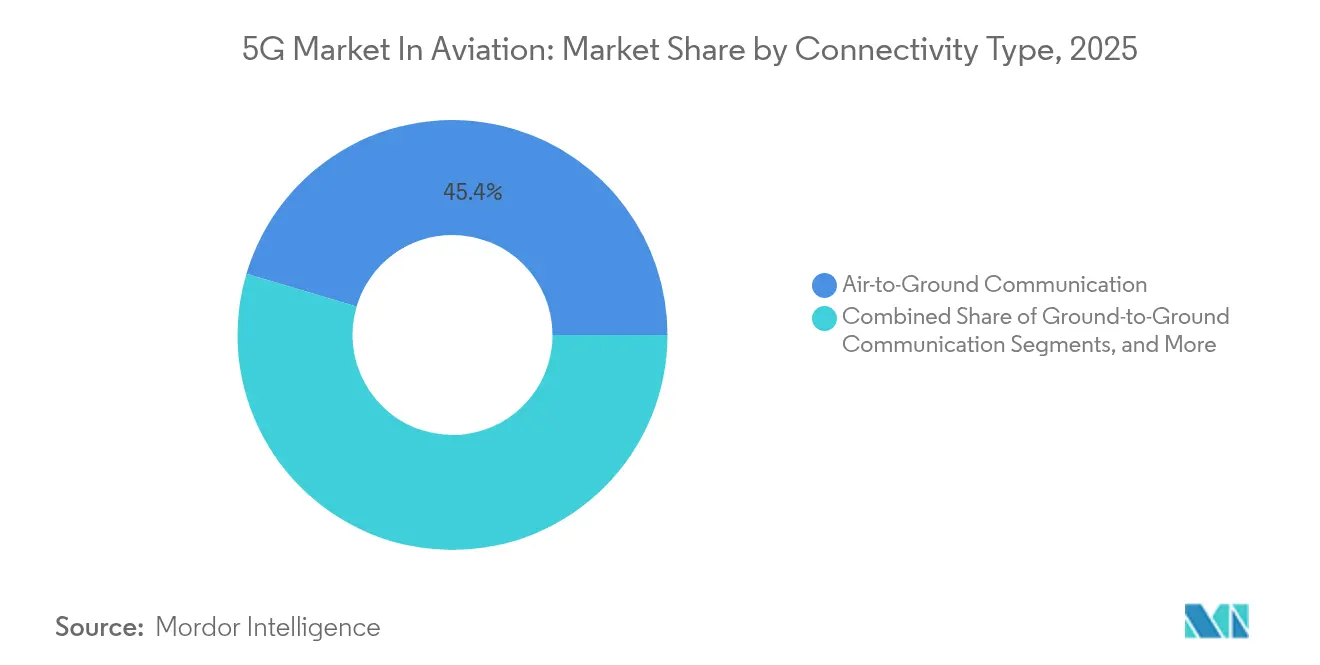

- Por tipo de conectividade, a comunicação ar-a-terra liderou com 45,40% da participação no Mercado de 5G na Aviação em 2025; a comunicação ar-a-ar está projetada para avançar a um CAGR de 43,2% até 2031.

- Por oferta, os serviços representaram 37,80% do tamanho do Mercado de 5G na Aviação em 2025, enquanto as soluções de software estão posicionadas para o CAGR mais rápido de 33,4% no mesmo horizonte.

- Por aplicação, as plataformas de experiência do passageiro detinham 51,20% da participação na receita em 2025; as operações de drones e mobilidade aérea urbana estão previstas para expandir a um CAGR de 44,8% até 2031.

- Por modelo de implantação, as redes privadas responderam por 43,30% do tamanho do Mercado de 5G na Aviação em 2025 e estão definidas para crescer a um CAGR de 36,2% entre 2026-2031.

- Por parte interessada, as companhias aéreas capturaram 48,20% da participação no Mercado de 5G na Aviação em 2025, enquanto os provedores de serviços de navegação aérea estão no caminho para um CAGR de 34,5% até 2031.

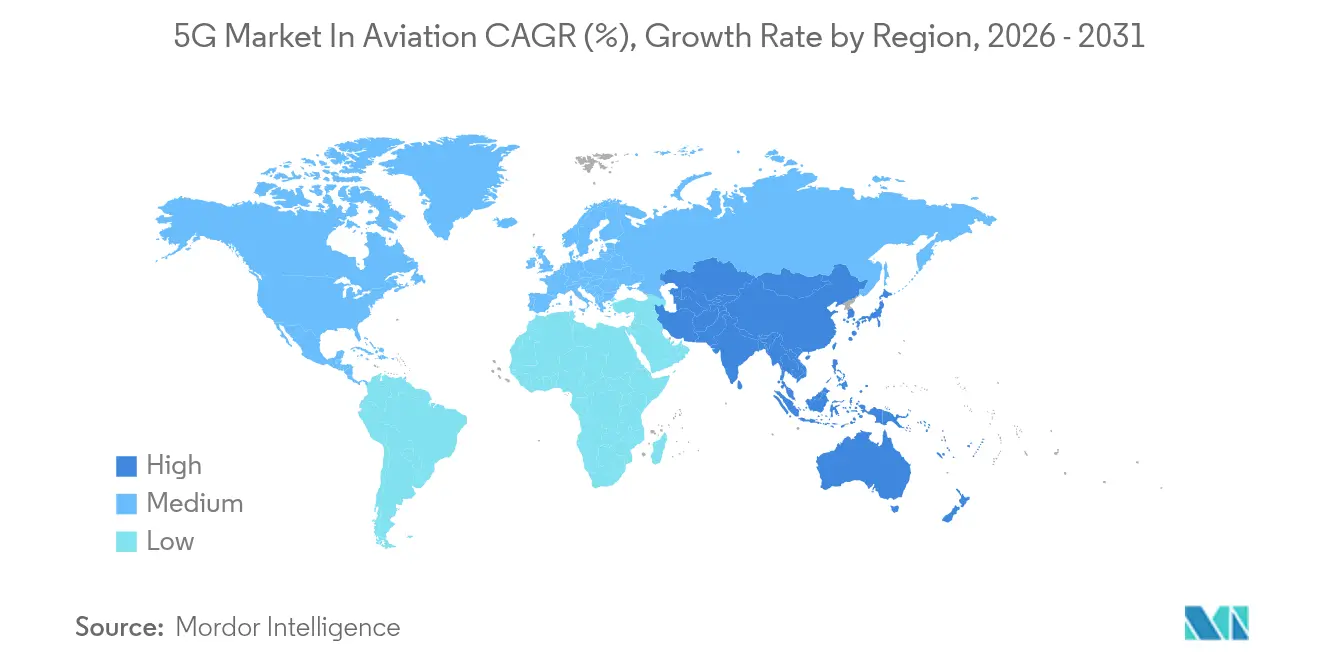

- Regionalmente, a América do Norte reteve 36,40% da participação de mercado em 2025; a Ásia-Pacífico espelha o ritmo de crescimento geral de 32,17% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de 5G na Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação da demanda por IFEC | +5.0% | Global; mais forte na América do Norte e Europa | Médio prazo (2–4 anos) |

| Programas de transformação digital de aeroportos | +4.2% | Global; denso na Ásia-Pacífico e Oriente Médio | Médio prazo (2–4 anos) |

| Expansão rápida de sensores IoT de aviação e computação de borda | +3.8% | América do Norte, Europa, hubs avançados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Leilões nacionais de espectro 5G e bancos de testes de aviação | +3.5% | Global; variação regulatória por região | Médio prazo (2–4 anos) |

| Corredores de Mobilidade Aérea Avançada habilitados por 5G | +3.1% | América do Norte, Japão, Coreia do Sul, Emirados Árabes Unidos | Médio prazo (2–4 anos) |

| Análise de cabine 8K em tempo real para upselling de receita anciliar | +2.7% | Primeiros adotantes globais; mais forte em companhias aéreas premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação da demanda por IFEC

Setenta e sete por cento dos passageiros agora classificam o Wi-Fi a bordo como fator decisivo na hora de reservar voos, tornando a conectividade um referencial de serviço essencial. O lançamento do Wi-Fi a bordo Starlink pela Qatar Airways em 2024 entregou velocidades de pico de 500 Mbit/s, reduzindo a lacuna tecnológica entre as experiências na cabine e em terra. A rede 5G específica para aviação da Gogo, prevista para 2025, promete velocidades médias consistentes de 25 Mbps para jatos executivos, chegando a picos de 75-80 Mbps, remodelando o entretenimento na cabine e a colaboração em tempo real.

Programas de transformação digital de aeroportos

Os aeroportos estão migrando de sistemas legados fragmentados para plataformas 5G unificadas que conectam milhares de sensores, câmeras e terminais portáteis. A rede privada do Aeroporto de Frankfurt reduz os pontos cegos causados pelas estruturas metálicas das aeronaves e suporta ponto de venda seguro, rastreamento automatizado de bagagens e análise de vídeo em tempo real, reduzindo incidentes de bagagens extraviadas e a latência de comunicação.[2]NTT, "Estudo de Caso de 5G Privado do Aeroporto de Frankfurt," ntt.com

Expansão rápida de sensores IoT de aviação e computação de borda

Uma aeronave de fuselagem larga moderna abriga até 5.000 sensores que geram 844 TB de dados por voo. Combinado com milhares de dispositivos no lado do aeroporto, esse volume de dados exige a taxa de transferência e a latência ultrabaixa do 5G. O laboratório vivo do Aeroporto da Universidade Purdue conecta os rádios da Ericsson à plataforma Aerobahn da Saab, permitindo manutenção preditiva que reduz os gastos com manutenção em 30% e aumenta a consciência situacional para detecção de drones.[1]Ericsson, "Comunicado de Imprensa do Laboratório Vivo do Aeroporto Purdue," ericsson.com

Leilões nacionais de espectro 5G e bancos de testes de aviação

Os reguladores estão criando zonas de inovação que permitem que companhias aéreas e aeroportos testem casos de uso avançados de 5G com espectro protegido. A iniciativa de Regiões de Inovação 5G do Reino Unido apoia pilotos de transporte na região Nordeste, enquanto a Autoridade de Desenvolvimento de Infocomm e Mídia de Singapura fez parceria com a Airbus em corredores de voo de drones apoiados por fatias 5G dedicadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX para construção de rede 5G privada | −4.5% | Global; mais acentuado em economias em desenvolvimento | Médio prazo (2–4 anos) |

| Obstáculos de certificação de segurança e cibersegurança de nível aeronáutico | −3.8% | Global; mais rigoroso na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Riscos de interferência com radioaltímetros em bandas mmWave | −2.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Ciclos limitados de atualização de dispositivos 5G em frotas de aeronaves legadas | −2.4% | Companhias aéreas globais com frotas mais antigas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para construção de rede 5G privada

As instalações de 5G em todo o aeroporto frequentemente exigem desembolsos de USD 3-10 milhões, cobrindo rádios robustecidos, backhaul de fibra e taxas de acesso ao espectro. Modelos alternativos estão surgindo: a Atech, com sede no Brasil, oferece "ATC como serviço", permitindo que os provedores de serviços de navegação acessem ferramentas avançadas de gerenciamento de tráfego sem grandes gastos iniciais, alcançando 40% de economia de custos em relação a projetos tradicionais.

Obstáculos de certificação de segurança e cibersegurança de nível aeronáutico

Os mandatos de proteção de radioaltímetros ilustram o rigoroso caminho de aprovação. A FAA exige retrofits de filtros passa-banda em frotas suscetíveis até abril de 2025, acrescentando 12-18 meses e 15-25% aos orçamentos típicos de implantação. Fornecedores como a Mercury Systems aceleram a conformidade por meio de computadores de missão alinhados ao SOSA que combinam ganhos de processamento de 20 vezes com design certificável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conectividade: As Comunicações Ar-a-Ar Redefinem as Operações de Voo

Os links ar-a-terra representaram 45,40% do tamanho do setor do Mercado de 5G na Aviação em 2025, beneficiando-se da infraestrutura de torres estabelecida e das necessidades imediatas de serviço ao passageiro. A conectividade ar-a-ar, no entanto, está acelerando a um CAGR de 43,2%. A troca direta de dados entre aeronaves elimina os relés terrestres, reduzindo a latência em 65% para mensagens de prevenção de colisões e possibilitando voos em formação otimizados em termos de combustível. Os contratos híbridos satélite-5G da EchoStar com a Turkish AJet e a Delta Airlines demonstram o apetite comercial por cobertura contínua e independente de rota.

A transição para redes em malha representa uma profunda mudança de design, substituindo os fluxos de tráfego em hub-and-spoke por links dinâmicos entre pares. Os testes 5G-AirSky do SESAR registraram atrasos inferiores a 12 milissegundos, validando a prontidão para mensagens críticas de segurança.

Por Oferta: Plataformas de Software Impulsionam a Velocidade de Inovação

Os contratos de serviço abrangendo planejamento de rádio, implantação e operações gerenciadas detinham 37,80% da participação no setor do Mercado de 5G na Aviação em 2025. No entanto, as receitas de software estão definidas para um CAGR de 33,4% até 2031, à medida que as companhias aéreas preferem atualizações virtuais em vez de substituições de hardware. A emulação de pilha de protocolo 5G da Gogo permite que engenheiros ajustem algoritmos antes da instalação a bordo, preservando capital e acelerando o lançamento de funcionalidades.

As ferramentas de computação de borda e fatiamento de rede permitem canais personalizados para dados de tráfego aéreo, rastreamento de carga ou streaming de passageiros sem duplicação física da rede. O Plano de Evolução CNS 2024 da Eurocontrol projeta ganhos de eficiência de 15 a 20% para os primeiros adotantes que aderirem a serviços entregues em nuvem e automação assistida por inteligência artificial.

Por Aplicação: A Mobilidade Aérea Urbana Emerge como Catalisador de Crescimento

As plataformas de experiência do passageiro representaram 51,20% do setor do Mercado de 5G na Aviação em 2025, refletindo os amplos retrofits de Wi-Fi em cabines. As operações de drones e mobilidade aérea urbana, no entanto, estão expandindo a um CAGR de 44,8% à medida que os reguladores abrem corredores de baixa altitude. O setor de drones comerciais está no caminho de crescer a uma taxa significativa, dependendo do 5G para comando além da linha de visão e telemetria em tempo real.

A construção de vertiportos necessita de links determinísticos para plataformas de gestão de tráfego não tripulado. A rede privada do Aeroporto Internacional de Hong Kong sustenta pilotos de veículo-para-tudo e robôs de bagagem IoT, demonstrando como uma única camada 5G aumenta a satisfação do cliente e reduz os custos operacionais.

Por Modelo de Implantação: Redes Privadas Protegem a Infraestrutura Crítica

Os sistemas privados responderam por 43,30% do tamanho do setor do Mercado de 5G na Aviação em 2025 e estão projetados para crescer a um CAGR de 36,2%. Os rigorosos limites de tempo de atividade e segurança da aviação favorecem redes de núcleo em instalações locais sob controle de aeroportos ou provedores de serviços de navegação aérea. A implantação da Ericsson e da Streamwide no aeroporto Charles de Gaulle unifica comunicação push-to-talk, vídeo e mensagens para 120.000 usuários, substituindo um conjunto fragmentado de rádios analógicos e contratos de telefonia pública celular.

A transição de subsistemas isolados para arquiteturas de plataforma permite que os operadores integrem esteiras de bagagem com RFID, terminais de ponto de venda e feeds de CCTV em uma única camada de orquestração. O testbed do Aeroporto da Universidade de Purdue valida esses cenários em um ambiente real, acelerando a certificação e reduzindo os riscos dos lançamentos comerciais.

Por Parte Interessada: Os Provedores de Serviços de Navegação Aérea Impulsionam o Gerenciamento do Espaço Aéreo de Próxima Geração

As companhias aéreas detinham a maior fatia de receita, com 48,20% em 2025, monetizando atualizações de conectividade de passageiros e varejo a bordo. Os provedores de serviços de navegação aérea, embora menores hoje, estão definidos para uma CAGR de 34,5% à medida que se voltam para arquiteturas orientadas a serviços hospedadas na nuvem. O roteiro da Eurocontrol prevê um gerenciamento de tráfego aéreo em camadas construído sobre links 5G e de satélite, permitindo gerenciamento preditivo de fluxo e integração não tripulada nos corredores mais movimentados da Europa.

Os 78 projetos ativos do SESAR, apoiados por EUR 650 milhões (USD 757,4 milhões), incluem pilotos de CNS como serviço que criam fatias dedicadas para tráfego de drones de baixa altitude sem sobrecarregar os canais VHF legados. As simulações iniciais apontam para ganhos de capacidade de 15-20% e monitoramento de conformidade mais preciso para populações mistas de aeronaves.

Análise Geográfica

A América do Norte liderou o setor do Mercado de 5G na Aviação com 36,40% de participação em 2025, equivalente a 1,16 bilhão de USD. A FAA destinou 43,4 milhões de USD em 2025 para pesquisa em tecnologia aeroportuária, reforçando o compromisso do setor público com testbeds integrados de 5G. O impulso comercial é igualmente forte: a rede 5G nacional exclusiva para aviação planejada pela Gogo atualizará mais de 250 torres e combinará espectro licenciado e não licenciado para cobertura resiliente durante o voo.

A Ásia-Pacífico está igualando o CAGR geral de 32,17%, impulsionada por implantações de 5G em escala nacional e pela crescente capacidade de centros de dados. A expansão da China e a rede privada do Aeroporto Internacional de Hong Kong posicionam a região como um laboratório para veículos de serviço terrestre conectados e alocação dinâmica de recursos. A GSMA prevê que o 5G injetará 130 bilhões de USD na economia regional até 2030, com a aviação capturando uma parcela significativa.

A Europa se posiciona como um hub de inovação por meio de pesquisa e desenvolvimento coordenados e alinhamento regulatório. O programa 5G Innovation Regions do Reino Unido financia pilotos em aeroportos, enquanto a Agenda de Pesquisa 2025 da EASA prioriza métricas de desempenho para equipamentos terrestres de gestão do tráfego aéreo e estruturas de coexistência de espectro essenciais para a implantação do 5G.

Cenário Competitivo

Inovação e Integração Impulsionam o Sucesso no Mercado

A concorrência é moderada, mas está se intensificando, com fornecedores de telecomunicações, especialistas em comunicações via satélite e provedores de IFEC formando alianças multidisciplinares. A Ericsson combina liderança em acesso por rádio com conhecimento do domínio da aviação da Saab na Universidade Purdue, gerando painéis de tráfego ao vivo e fusão de sensores ADS-B que aumentam a visibilidade do movimento em solo. O acordo do mesmo fornecedor com a Streamwide no Aeroporto Charles de Gaulle eliminou os silos de rádio legados, aumentando a colaboração dos trabalhadores em 120.000 funcionários.

A consolidação está remodelando as posições estratégicas. A aquisição da Gogo pela Satcom Direct em 2024 por USD 375 milhões funde pipelines terrestres e de satélite em uma única pilha de conectividade, diversificando a receita entre cabine, cockpit e operações. A Starlink da SpaceX entrou na arena por meio de acordos de Wi-Fi com companhias aéreas, adicionando capacidade de órbita baixa terrestre que desafia os provedores incumbentes de comunicações via satélite em órbita geoestacionária.

A experiência em certificação é um diferencial. O computador de missão ROCK3 da Mercury Systems se alinha aos perfis SOSA, encurtando os ciclos de aprovação de aviônica e reforçando a posição do fornecedor em computação crítica de segurança.

Líderes do Setor de 5G na Aviação

Telefonaktiebolaget LM Ericsson

SK Telecom Co. Ltd

KT Corporation

Deutsche Telekom AG

Gogo LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Mercury Systems lançou o computador de missão certificável para segurança ROCK3 com suporte a aviônica habilitada por 5G.

- Maio de 2025: A Skyguide e a ADB SAFEGATE fizeram parceria para modernizar as operações de torre suíça com tiras de voo eletrônicas prontas para 5G.

- Abril de 2025: O Transport Canada emitiu um Alerta de Segurança estabelecendo zonas de exclusão de 5G em 35 aeroportos para mitigar a interferência com radioaltímetros.

- Março de 2025: A FAA determinou novos filtros passa-banda de RF para certas aeronaves MHI RJ para proteger os altímetros dos sinais 5G na Banda C.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Na nossa análise, definimos o mercado de 5G na aviação como a receita global obtida a partir de equipamentos de acesso rádio 5G, software de rede central e serviços geridos que permitem ligações terra-a-terra, ar-a-terra e ar-a-ar para intervenientes da aviação comercial, geral e não tripulada. Contabilizamos os gastos de companhias aéreas, aeroportos, MROs, prestadores de serviços de navegação aérea e integradores de sistemas, tanto em implementações públicas como privadas.

Excluímos a largura de banda de satélite vendida fora de uma cadeia de backhaul 5G e quaisquer tarifas de conectividade 4G legado ou em banda Ku/Ka.

Visão Geral da Segmentação

- Por Tipo de Conectividade

- Comunicação Terra-a-Terra

- Comunicação Ar-a-Terra

- Comunicação Ar-a-Ar

- Por Oferta

- Hardware

- Software

- Serviços

- Por Aplicação

- Experiência do Passageiro

- Wi-Fi a Bordo

- Entretenimento em AR/VR

- Operações Aeroportuárias

- Rastreamento de Bagagens e Carga

- Segurança Inteligente e Controle de Fronteiras

- Operações de Voo

- Rastreamento de Voo em Tempo Real

- Telemetria de Manutenção Preditiva

- Operações de Drones e Mobilidade Aérea Urbana

- Experiência do Passageiro

- Por Modelo de Implantação

- Redes 5G Públicas

- Redes 5G Privadas

- Redes Híbridas

- Por Parte Interessada

- Companhias Aéreas

- Aeroportos

- Provedores de MRO

- Provedores de Serviços de Navegação Aérea

- Fabricantes de Equipamentos Originais

- Passageiros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Resto da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Resto do Oriente Médio

- África

- África do Sul

- Nigéria

- Resto da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam CIOs de aeroportos, responsáveis de conectividade de companhias aéreas, engenheiros OEM de torres e reguladores regionais de telecomunicações na América do Norte, Europa, Ásia-Pacífico e Médio Oriente; confirmamos o calendário de adoção, autorizações de espectro e preços médios de venda.

Investigação Documental

Começamos com os conjuntos de dados da FAA, EASA, ICAO e FCC relativos à dimensão da frota, número de aeroportos, alocação de espectro e avisos de segurança. As tendências de passageiros-quilómetro da IATA e os referenciais de densidade de estações de base da GSMA complementam esses dados. Os registos das empresas, apresentações a investidores e imprensa especializada de confiança, acedidos através da D&B Hoovers e da Dow Jones Factiva, revelam valores de contratos e orçamentos de capital. Esta lista é ilustrativa; muitos documentos adicionais informam cada atualização.

Numa segunda análise, validamos as curvas de custo unitário através da análise de patentes da Questel e das divulgações de preços em consultas nacionais de telecomunicações, fundamentando todos os pressupostos em sinais verificáveis.

Dimensionamento de Mercado e Previsão

Construímos um conjunto de procura de cima para baixo a partir do tráfego de passageiros, das horas médias de voo com conectividade e da penetração do 5G, cruzando-o depois com agregações seletivas de baixo para cima de encomendas de estações de base anunciadas e orçamentos de retrofit. Variáveis-chave como o custo unitário de hardware, a quota de aeronaves equipadas, a penetração de redes privadas, o preço do espectro e o aumento do consumo de dados alimentam uma regressão multivariada que projeta o valor até 2030. Quando as agregações de fornecedores subnotificam regiões emergentes, os dados de importação de remessas fornecem fatores de ajustamento.

Ciclo de Validação de Dados e Atualização

Os nossos analistas comparam os resultados do modelo com rastreadores de frotas independentes, inquéritos de capex e referenciais cambiais, resolvendo anomalias antes da aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares quando contratos relevantes, decisões regulatórias ou lançamentos tecnológicos alteram as perspetivas.

Por que Razão a Linha de Base da Mordor em 5G na Aviação Inspira Confiança

As estimativas publicadas diferem porque o âmbito, o ano de referência e as curvas de adoção variam.

Ao auditar as variáveis anualmente e ao alinhar o âmbito com os gastos reais, reduzimos essas diferenças.

Comparação de referenciais

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| 3,20 mil milhões USD (2025) | Mordor Intelligence | |

| 2,68 mil milhões USD (2024) | Global Consultancy A | Foco em hardware Wi-Fi a bordo; ignora redes privadas aeroportuárias |

| 1,77 mil milhões USD (2024) | Trade Journal B | Omite implementações de 5G privado e pressupõe adoção apenas após 2028 |

Acreditamos que estes contrastes demonstram como a combinação equilibrada da Mordor de fatores reais de tráfego, dados oportunos e etapas transparentes oferece a linha de base mais fiável para os decisores.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do setor do Mercado de 5G na Aviação?

Impulsionador do Mercado de 5G na Aviação Impacto (~) % no CAGR Previsto Relevância Geográfica Prazo de Impacto Proliferação da demanda por IFEC +5,0% Global; mais forte na América do Norte e Europa Médio prazo (2–4 anos) Programas de transformaço digital de aeroportos +4,2% Global; concentrado na APAC e no Oriente Médio Médio prazo (2–4 anos) Expansão rápida de sensores de IoT na aviação e computação de borda +3,8% América do Norte, Europa, hubs avançados da APAC Curto prazo (≤ 2 anos) Leilões nacionais de espectro 5G e ambientes de teste na aviação +3,5% Global; variação regulatória por região Médio prazo (2–4 anos) Corredores de Mobilidade Aérea Avançada habilitados por 5G +3,1% América do Norte, Japão, Coreia do Sul, Emirados Árabes Unidos Médio prazo (2–4 anos) Análise de cabine em 8K em tempo real para upselling de receita anciliar +2,7% Adotantes iniciais globais; mais forte em companhias aéreas premium Curto prazo (≤ 2 anos) O tamanho é de 4,23 bilhões de USD em 2026 e está projetado para atingir 17,05 bilhões de USD até 2031.

Qual tipo de conectividade está se expandindo mais rapidamente?

A comunicação ar-a-ar lidera o gráfico de crescimento com uma CAGR de 43,2% entre 2026-2031, habilitada pela troca direta de dados entre aeronaves.

Por que as redes 5G privadas são preferidas nos aeroportos?

Elas oferecem cobertura determinística, segurança resiliente e desempenho personalizado que as redes públicas não podem garantir para processos aeroportuários críticos.

Como o 5G suporta as operações de mobilidade aérea urbana?

Os links de baixa latência permitem que drones e aeronaves eVTOL voem além da linha de visada visual, enquanto o fatiamento de rede aloca largura de banda dedicada para o gerenciamento de tráfego não tripulado.

Quais são os maiores obstáculos para a adoção do 5G na aviação?

O alto capital inicial para infraestrutura privada e os rigorosos cronogramas de certificação de cibersegurança e segurança podem acrescentar 15-25% nos custos e 12-18 meses aos períodos de implantação.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico iguala a CAGR global de 32,17% à medida que China, Singapura e Hong Kong aceleram as implantações de redes privadas e a regulamentação favorável.

Página atualizada pela última vez em: