Tamanho e Participação do Mercado 5G Empresarial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 31.06% CAGR |

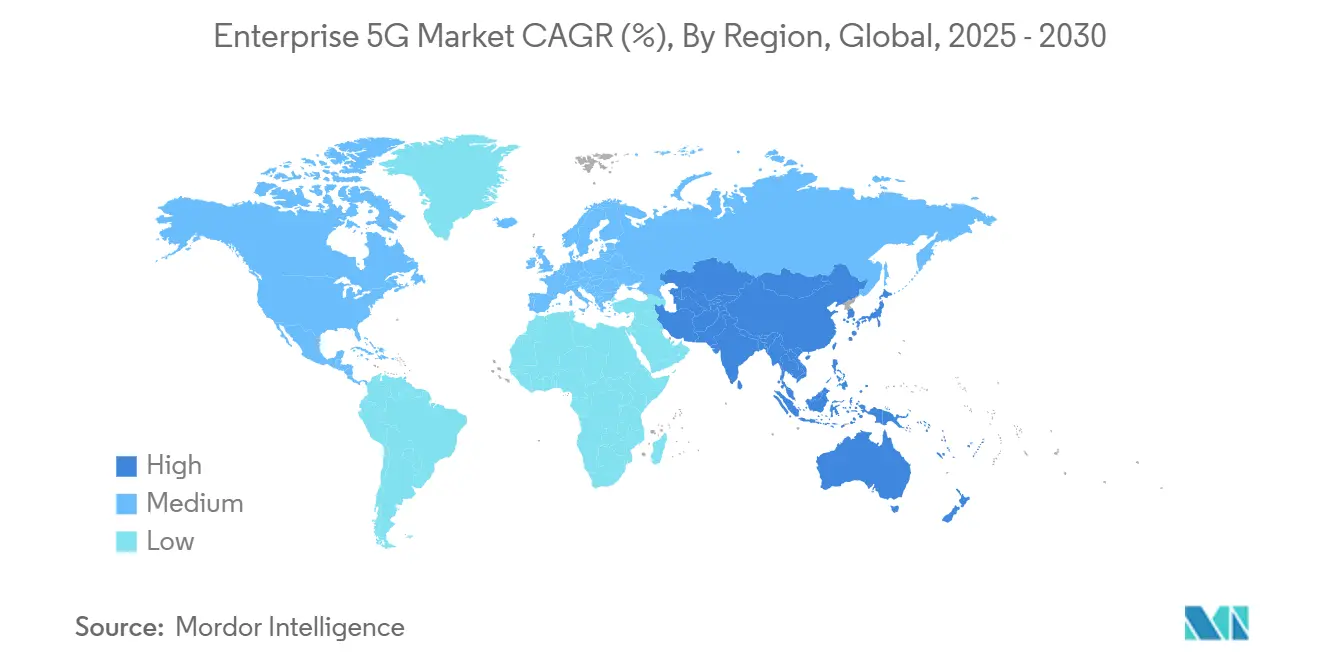

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

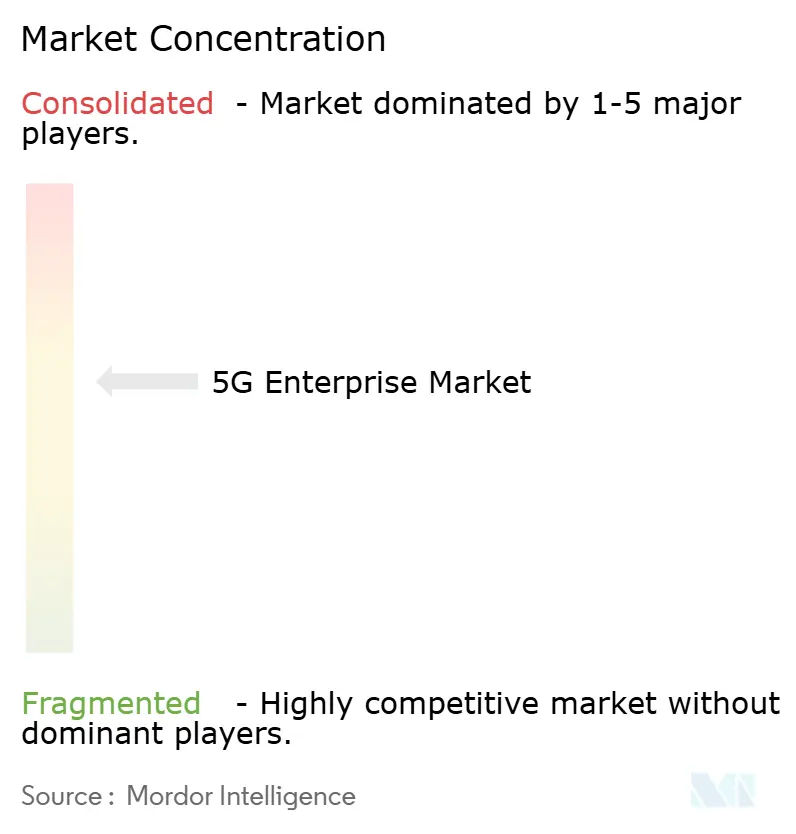

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado 5G Empresarial pela Mordor Intelligence

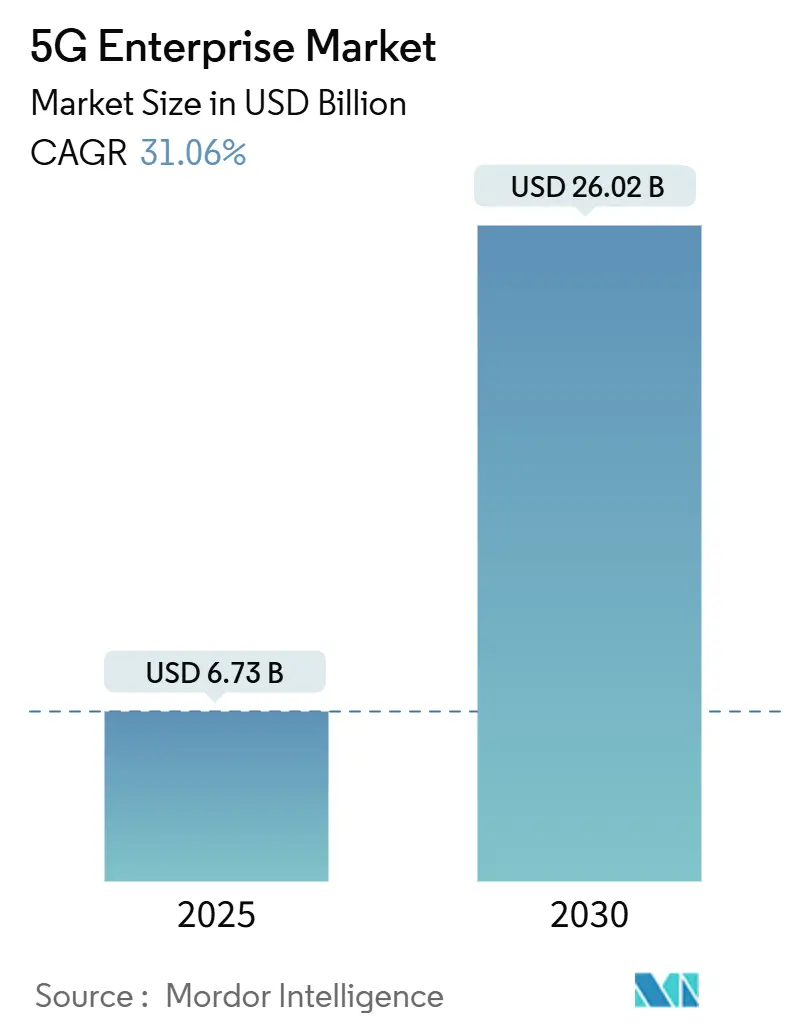

O tamanho do Mercado 5G Empresarial é estimado em USD 6,73 bilhões em 2025, e espera-se que atinja USD 26,02 bilhões até 2030, a um CAGR de 31,06% durante o período de previsão (2025-2030).

Esta expansão surge de empresas tratando o 5G como a espinha dorsal digital para automação, análise e aplicações imersivas. O interesse robusto no 5G standalone, já oferecido por 47 operadoras móveis, está acelerando a adoção de recursos como fatiamento de rede e comunicações ultra-confiáveis de baixa latência[1]GSMA, "The Mobile Economy Europe 2025," gsma.com. Implantações privadas e arquiteturas de edge estão removendo gargalos de desempenho, enquanto o acesso a espectro não licenciado e compartilhado está reduzindo as barreiras de entrada. Os primeiros lançamentos industriais mostram ganhos mensuráveis de produtividade, e as parcerias satélite-5G agora abrangem 43 países, ampliando as pegadas de cobertura. Ainda assim, altos investimentos de capital, complexidade de integração em brown-field e uma escassez pronunciada de talentos interdisciplinares 5G/OT moderam a adoção de curto prazo.

Principais Conclusões do Relatório

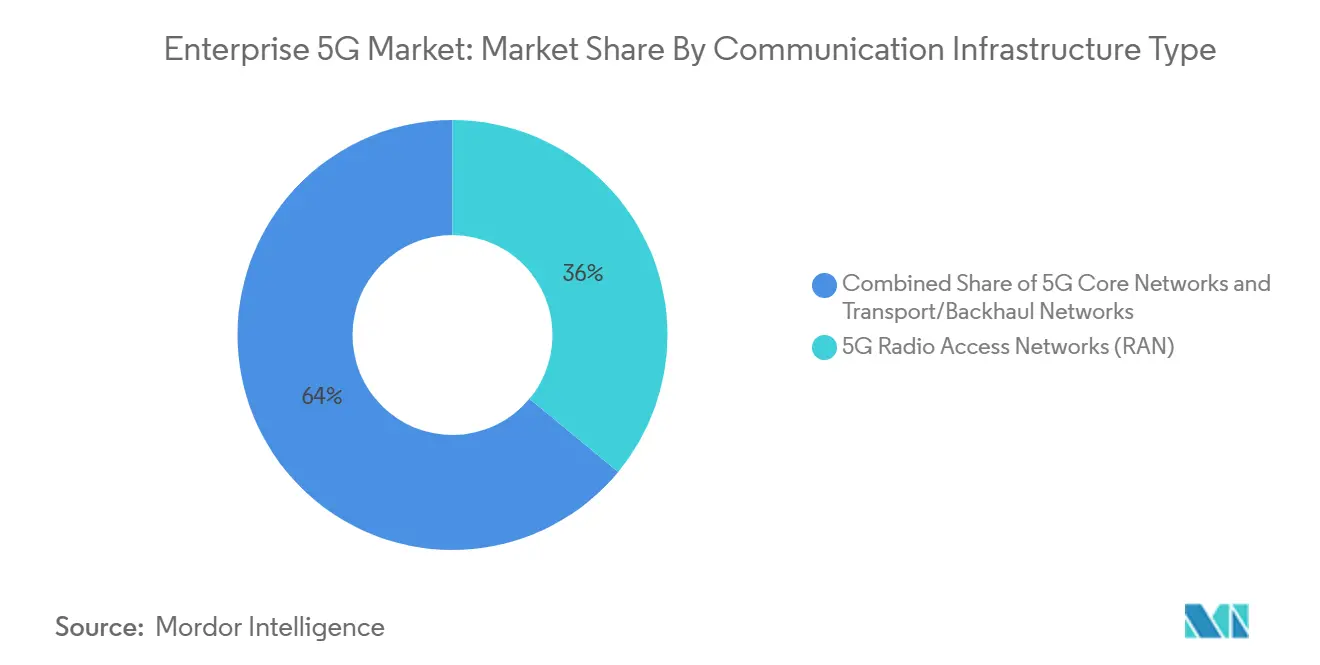

- Por tipo de infraestrutura de comunicação, as Redes de Acesso Rádio lideraram com 36,00% de participação na receita em 2024, enquanto as redes core 5G estão projetadas para avançar a um CAGR de 32,69% até 2030.

- Por modelo de implantação, redes privadas detiveram 38,30% da participação do mercado 5G empresarial em 2024; o mesmo segmento está previsto para expandir a um CAGR de 36,2% até 2030.

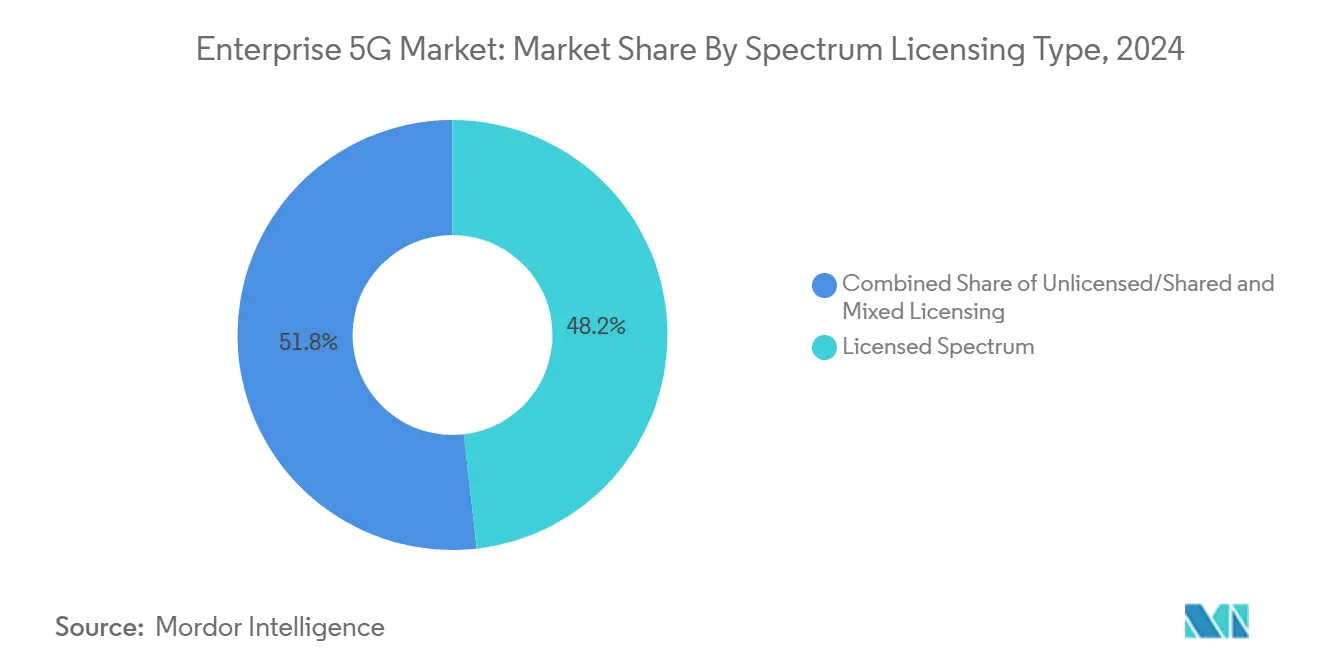

- Por licenciamento de espectro, bandas licenciadas capturaram 48,20% do tamanho do mercado 5G empresarial em 2024; bandas não licenciadas/compartilhadas registraram o crescimento mais rápido a um CAGR de 40,05%.

- Por vertical empresarial, manufatura discreta representou 29,50% do tamanho do mercado 5G empresarial em 2024, enquanto saúde está avançando a um CAGR de 31,98%.

- Por geografia, América do Norte comandou 37,80% de participação na receita em 2024; Ásia-Pacífico está a caminho de um CAGR de 33,5% até 2030.

Tendências e Insights do Mercado 5G Empresarial Global

Análise de Impacto dos Drivers*

| Driver | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Liberação de espectro não licenciado/compartilhado | 8.50% | América do Norte, Europa, países selecionados da APAC | Médio prazo (2-4 anos) |

| Computação de edge e fatiamento de rede | 7.20% | Global, inicialmente na América do Norte e Ásia Oriental | Médio prazo (2-4 anos) |

| Adoção de IoT industrial em plantas inteligentes | 6.40% | América do Norte, Europa, China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Mandatos de emissão zero para 5G otimizado em energia | 3.90% | Europa, América do Norte, economias avançadas da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Liberação de Espectro Não Licenciado/Compartilhado Transforma o Acesso Empresarial

Reguladores abrindo frequências de banda média tornaram o 5G privado viável para empresas que antes evitavam taxas de espectro. Nos Estados Unidos, o Citizens Band Radio Service já apoiou mais de 250.000 ativações de dispositivos industriais, encorajando estruturas similares na banda de 3,8-4,2 GHz da Europa. A Siemens antecipa que as implantações passarão de pilotos para escala durante 2025 conforme a harmonização progride. Maior flexibilidade permite que fábricas, centros logísticos e locais de energia personalizem pegadas de cobertura, melhorando tempo de atividade e segurança. O espectro compartilhado também estimula um ecossistema crescente de fornecedores de rede-em-uma-caixa que empacotam rádios, cores de edge e ferramentas de gerenciamento como kits prontos para usar. O efeito cumulativo é um funil mais amplo de prospects entrando no mercado 5G empresarial, acelerando o tempo para receita dos fornecedores.

Computação de Edge e Fatiamento de Rede Redefinem Arquiteturas Empresariais

Empresas estão refatorando redes para que cargas de trabalho sensíveis à latência fiquem a metros dos ativos conectados. Operadoras como a T-Mobile ilustram o conceito através de fatias prioritárias para primeiros socorristas. Quarenta e sete grupos de operadoras estão agora padronizando APIs que expõem configuração de fatias para desenvolvedores, reduzindo o esforço de orquestração. Combinar fatias dedicadas com nós de computação on-premises ajuda fabricantes a empurrar loops de decisão abaixo de 1 ms, permitindo robótica síncrona e inspeção de visão. Um estudo da Wray Castle indica que o fatiamento de rede pode aumentar a utilização geral do espectro em 40%. Esses ganhos alimentam diretamente economias de OpEx, reforçando a proposta de valor da arquitetura privada-edge dentro do mercado 5G empresarial.

IoT Industrial Acelera a Transformação da Manufatura

Latência abaixo de 1 ms e suporte para um milhão de dispositivos por quilômetro quadrado tornaram grades massivas de sensores práticas em chãos de fábrica. Transporte e logística já representaram 26% dos links globais de IoT 5G em 2024, com telemática e navegação em tempo real gerando ROI rápido. Plantas piloto como a instalação da ZTE capacitada por IA relatam melhorias de throughput acima de 30% graças ao controle de loop fechado. O Manufacturing Institute descobriu que 91% dos produtores veem o 5G como central para a competitividade, prevendo cortes médios de custos de 38%. Embora apenas 2% das empresas tivessem redes privadas ativas até o final de 2024, preços decrescentes de equipamentos e ofertas gerenciadas na nuvem sugerem que um ponto de virada está próximo.

Mandatos de Emissão Zero Impulsionam Implantações Otimizadas em Energia

Stakeholders de telecomunicações estão se alinhando com metas climáticas globais, incorporando métricas de eficiência em RFPs e guias de design. Dez empresas de conectividade do Reino Unido representando aproximadamente GBP 50 bilhões em faturamento anual estabeleceram padrões conjuntos para divulgação de emissões de fornecedores[2]Ericsson, "United Kingdom Telecoms Sign Supplier Emissions Commitment," ericsson.com. A Nokia visa operações net-zero até 2040, empacotando rádios alimentados por energia renovável e resfriamento inteligente como parte de seu portfólio empresarial. Esses compromissos ressoam com compradores enfrentando suas próprias metas ESG, mudando a aquisição para equipamentos de rede de baixo carbono. Por sua vez, reguladores de espectro na Europa e América do Norte recompensam implantações mais verdes através de licenciamento expedido e apoio político, adicionando impulso ao mercado 5G empresarial.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto CAPEX e complexidade de integração | -5.80% | Global, maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de talentos de engenharia 5G/OT | -4.30% | Global, agudo em mercados de crescimento rápido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Complexidade de Integração Retardam a Adoção

Cores 5G standalone, rádios multi-banda e gateways industriais podem empurrar uma implantação brown-field de médio porte para território de vários milhões de dólares. Uma pesquisa da Kyndryl de 2024 mostrou muitas empresas adiando projetos até que elaborem caminhos de migração para camadas SCADA e MES legadas. O Open RAN promete diversidade de fornecedores, mas introduz novos testes de interoperabilidade, como sinalizado pelo Open RAN Integration Playbook. Modelos de Rede-como-Serviço estão emergindo para suavizar picos de fluxo de caixa mudando gastos de capex para OpEx, mas a clareza sobre compromissos de nível de serviço ainda varia. Esta inércia financeira e técnica reduz o crescimento inicial em segmentos com margens muito apertadas.

Escassez de Talentos de Engenharia 5G/OT Cria Gargalo de Implementação

Empresas precisam de profissionais que compreendam tanto otimização de rádio quanto fluxos de trabalho operacionais, mas o pool de talentos permanece raso. Somente a Índia relata uma lacuna de 2,4 milhões de trabalhadores qualificados em telecomunicações, com empregabilidade de 40% dos graduados em streams relevantes. A rede privada 5G acadêmica da Ericsson no Tecnologico de Monterrey exemplifica parcerias projetadas para preencher o pipeline. Até que a oferta alcance a demanda, integradores estão cobrando taxas premium e projetos correm risco de atrasos, limitando a velocidade de implantação para o mercado 5G empresarial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Infraestrutura de Comunicação: Redes Core Posicionadas para Adoção Acelerada

O segmento de Rede de Acesso Rádio 5G gerou a maior fatia de receita em 2024 com 36,00%, refletindo seu papel indispensável na ligação de endpoints. Este investimento fundamental deu a operadoras e integradores uma vantagem inicial na monetização de obrigações de cobertura. A crescente necessidade empresarial de desempenho determinístico agora desloca a atenção para cores 5G nativos da nuvem, que estão a caminho de um CAGR de 32,69%. O tamanho do mercado 5G empresarial para soluções core está projetado para expandir drasticamente conforme implantações standalone saem de testes. A virtualização de funções de rede permite que empresas adicionem mecanismos de política de código baixo, cobrança convergida e garantia impulsionada por IA, impulsionando maior ARPU por site.

Transporte e backhaul, embora menores em termos absolutos, estão evoluindo rapidamente. Parcerias como Ericsson com Juniper e ECI Telecom confirmam demanda por transporte de pacotes de alta capacidade entre sites de células e data centers. Links de banda E e emergentes de banda W desbloqueiam throughput de multi-gigabit, complementando fibra em parques industriais densos. Essas inovações reduzem gargalos que antes restringiam análises de visão remota. Como resultado, segmentos core e transport estão se tornando estreitamente acoplados, expandindo sua participação combinada de carteira dentro do mercado 5G empresarial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: Redes Privadas Solidificam Relevância Estratégica

Implantações privadas capturaram 38,30% da receita em 2024, reforçando a preferência pelo controle on-premises. Com um CAGR de 36,2%, o tamanho do mercado 5G empresarial para implantações privadas está definido para multiplicar, liderado por fábricas, hospitais e pátios logísticos que valorizam Qualidade de Serviço determinística. Uma pesquisa do Digitalization World de 2024 prevê receitas globais de 5G privado em USD 6 bilhões até 2027. Contraste isso com 5G público, que atende casos de uso onde amplitude de cobertura supera necessidades de micro latência.

Modelos híbridos também estão se destacando. Empresas empregam fatias públicas para tráfego não sensível enquanto reservam um micro-core de campus para robótica ou AGVs. Soluções de host neutro permitem que proprietários de locais compartilhem custos de infraestrutura, facilitando cobertura multi-inquilino rápida. Esta abordagem ajuda operadoras a penetrar novas verticais sem reimplantar stacks completos, ampliando fluxos de receita endereçáveis através do mercado 5G empresarial.

Por Tipo de Licenciamento de Espectro: Escolhas Não Licenciadas Catalisam o Crescimento

Bandas licenciadas comandaram 48,20% da receita em 2024 conforme operadoras de rede móvel usaram alocações existentes para servir empresas. Proteção garantida contra interferência permanece convincente para mobilidade crítica à missão. Acesso não licenciado e compartilhado, no entanto, posta o CAGR mais rápido de 40,05%. A participação do mercado 5G empresarial de implantações não licenciadas aumenta conforme CBRS e modelos similares permitem que empresas auto-provisionem rádios. O custo de entrada cai e ciclos de aquisição encurtam, embora empresas devam dominar gerenciamento de interferência.

Planos de espectro híbrido estão ganhando terreno. Organizações roteiam tráfego de controle através de banda média licenciada e reservam dados de melhor esforço para canais não licenciados de 60 GHz. A Wireless Infrastructure Association nota que uma alocação equilibrada através de bandas melhora confiabilidade enquanto contém gastos. O efeito líquido é uma inclusão mais ampla de pequenas e médias empresas no setor 5G empresarial, aprofundando a penetração geral.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical Empresarial: Saúde Supera Todos os Outros

Manufatura discreta deteve 29,50% de participação na receita em 2024, beneficiando-se de integração TSN determinística e monitoramento de máquinas em tempo real. Adotantes iniciais relatam quedas de custo de produção próximas a 38% ao lado de aumentos de produtividade acima de 40%. Setores de processo como químicos e alimentos estão agora replicando esses ganhos através de ambientes densos em sensores.

Saúde move-se mais rapidamente com um CAGR de 31,98%. Tele-ultrassom, suporte à cirurgia remota e ambulâncias sempre conectadas requerem capacidade de uplink sustentada e latência de dígitos únicos em milissegundos. Estudos mostram que o 5G permite imagem de alta resolução sem delay perceptível, melhorando precisão diagnóstica. BFSI, energia e serviços públicos seguem de perto, cada um testando canais seguros prontos para blockchain e ferramentas de modernização de rede. Varejo, e-commerce e transporte usam 5G para robótica de inventário e telemetria de frota em tempo real. Coletivamente, essas implantações confirmam profundidade vertical dentro do mercado 5G empresarial.

Análise de Geografia

A América do Norte comandou a maior pegada regional com 37,80% de participação na receita em 2024, ancorada por liberações precoces de espectro e ecossistemas ativos de integração de sistemas. Os Estados Unidos veem 76% dos fabricantes planejando redes privadas, embora uma mudança de política recente tenha causado uma queda de 11% no entusiasmo de curto prazo. Propostas de financiamento público no valor de USD 9 bilhões visam estender banda larga 5G a zonas rurais, o que ampliará a base de clientes. O Canadá segue com fortes incentivos para testbeds da Indústria 4.0. Juntas, essas iniciativas reforçam a liderança mesmo enquanto as ambições de cobertura norte-americanas amadurecem.

Ásia-Pacífico é o escalador mais rápido com um CAGR de 33,5% até 2030. Os programas 5G+ Smart Factory da China mostram ganhos quantificáveis em throughput e redução de defeitos. Japão e Coreia do Sul exploram culturas de automação industrial de longa data, sobrepondo 5G sobre células de manufatura enxuta existentes. A lacuna de habilidades do setor de telecomunicações da Índia supera 2,4 milhões de trabalhadores, que os formuladores de políticas abordam através de campanhas de requalificação lightreading. Apesar das restrições de talento, preços mais baixos de equipamentos reforçam a adoção entre empresas de médio porte.

A Europa mantém uma base sólida apesar de lacunas de cobertura. O leilão alemão de licenças de 3,8-4,2 GHz diretamente para pioneiros da indústria expandiu pilotos de rede de campus. A harmonização pan-EU simplifica certificação de dispositivos, embora o investimento total de capital tenha escorregado pela primeira vez em sete anos para EUR 57,9 bilhões. Projetos de Open RAN e cloud de edge atraem novos entrantes, alimentando variedade competitiva. A GSMA espera que o 5G contribua com mais de EUR 160 bilhões para o PIB europeu até 2030. Estes números sublinham progressão constante, se desigual.

O Oriente Médio e África testemunham impulso crescente liderado pelos leilões de espectro frescos da Arábia Saudita, impulsionando a receita de fornecedores em 9% no Q4 2024 para a Nokia. A América Latina permanece na fase de adoção inicial, mas se beneficia da cobertura 5G apoiada por satélite para mineração e agricultura. Coletivamente, a diversidade de demanda global posiciona o mercado 5G empresarial para expansão de base ampla.

Panorama Competitivo

A base de fornecedores é moderadamente concentrada. Nokia, Ericsson e Huawei fornecem portfólios de stack completo cobrindo rádios, transporte e cores nativos da nuvem, que ancoram incumbência através de vários continentes. Novos entrantes focam na simplicidade de rede privada: Celona mobiliza-se em torno de uma solução de pegada modesta que avança na participação incumbente, caracterizando o concurso como uma "corrida de três cavalos". Cisco se associa com NEC para fornecer pacotes 5G privado prontos para usar na EMEA, misturando experiência de integração de sistemas da NEC com o core standalone da Cisco.

Capacidade específica vertical marca o próximo campo de batalha. T-Mobile faz parceria com NVIDIA, Ericsson e Nokia em um Centro de Inovação AI-RAN que usa análises aceleradas por GPU para equilibrar cargas de borda de células e reduzir latência. Tal diferenciação sobrepõe inteligência artificial aos fundamentos de telecomunicações, elevando tetos de desempenho. Fornecedores também protegem risco geopolítico: Nokia e Ericsson expandiram sites de produção nos EUA para compensar custos potenciais de tarifas, um movimento que seus CEOs argumentam manter o custo total de propriedade estável para operadoras domésticas. O setor 5G empresarial assim vê campos rivais afiando proposições em torno de velocidade de integração, arquiteturas prontas para IA e confiança de conformidade.

Oportunidades de espaço em branco se concentram em saúde e manufatura discreta, onde SLAs personalizados, rede determinística e análises de edge permanecem mal servidos. Fusões como Vodafone e Three no Reino Unido, aprovada em junho de 2025, criam pools de espectro agregados e prometem GBP 11 bilhões em novos gastos 5G, injetando rivalidade fresca entre provedores de serviços empresariais. Terceirização estratégica de infraestrutura de IA para parceiros como NVIDIA sublinha uma preferência crescente por ecossistemas colaborativos sobre lançamentos solitários, remodelando dinâmicas de parceria dentro do mercado 5G empresarial.

Líderes do Setor 5G Empresarial

-

Cisco System Inc.

-

Telefonaktiebolaget LM Ericsson

-

Huawei Technologies Co. Ltd.

-

NEC Corporation

-

Samsung Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho 2025: Vodafone e Three completaram sua fusão, formando VodafoneThree e prometendo GBP 11 bilhões para expansão 5G standalone focada em serviços empresariais.

- Maio 2025: NVIDIA fez parceria com operadoras móveis através de cinco continentes para implantar infraestrutura de IA soberana que se integra estreitamente com cores 5G.

- Setembro 2024: Ericsson lançou um portfólio empresarial de três camadas apresentando Private 5G Compact e soluções de host neutro.

- Setembro 2024: T-Mobile, NVIDIA, Ericsson e Nokia estabeleceram o Centro de Inovação AI-RAN no Estado de Washington.

Escopo do Relatório do Mercado 5G Empresarial Global

O 5G deve tornar possíveis muitos usos que não são possíveis apenas com 4G, como melhor banda larga móvel, controle crítico à missão e muitas aplicações IoT. Deve ser capaz de crescer e usar menos energia para que possa acompanhar o crescimento constante de novas conexões e tecnologias avançadas. Como a tecnologia ainda não foi totalmente disponibilizada ao público, as principais empresas estão aprendendo sobre seus fundamentos.

O mercado 5G empresarial é segmentado por tipo de infraestrutura de comunicação (redes de acesso rádio 5G, redes core 5G e redes de transporte), tipo empresarial (TI e telecomunicações, BFSI, varejo e e-commerce, manufatura, saúde, bens de consumo e varejo, e serviços públicos) e geografia (América do Norte, Europa, Ásia Pacífico, América Latina, Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (milhões USD) para todos os segmentos acima.

| Redes de Acesso Rádio 5G (RAN) |

| Redes Core 5G |

| Redes de Transporte/Backhaul |

| Redes 5G Privadas |

| Redes 5G Públicas |

| Redes Híbridas/Compartilhadas |

| Espectro Licenciado |

| Não Licenciado/Compartilhado (ex: CBRS, LAA) |

| Licenciamento Misto |

| TI e Telecomunicações |

| BFSI |

| Manufatura - Discreta |

| Manufatura - Processo |

| Varejo e E-commerce |

| Saúde |

| Energia e Serviços Públicos |

| Transporte e Logística |

| Outras Verticais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Resto do Oriente Médio e África |

| Por Tipo de Infraestrutura de Comunicação | Redes de Acesso Rádio 5G (RAN) | |

| Redes Core 5G | ||

| Redes de Transporte/Backhaul | ||

| Por Modelo de Implantação | Redes 5G Privadas | |

| Redes 5G Públicas | ||

| Redes Híbridas/Compartilhadas | ||

| Por Tipo de Licenciamento de Espectro | Espectro Licenciado | |

| Não Licenciado/Compartilhado (ex: CBRS, LAA) | ||

| Licenciamento Misto | ||

| Por Vertical Empresarial | TI e Telecomunicações | |

| BFSI | ||

| Manufatura - Discreta | ||

| Manufatura - Processo | ||

| Varejo e E-commerce | ||

| Saúde | ||

| Energia e Serviços Públicos | ||

| Transporte e Logística | ||

| Outras Verticais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Oriente Médio e África | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado 5G empresarial e quão rápido está crescendo?

O mercado 5G empresarial está em USD 6,73 bilhões em 2025 e está projetado para alcançar USD 26,02 bilhões até 2030, expandindo a um CAGR de 31,06%.

Qual modelo de implantação lidera a receita hoje?

Redes 5G privadas estão à frente com 38,30% de participação na receita em 2024 e também são o segmento de crescimento mais rápido a um CAGR de 36,2%.

Por que as bandas de espectro não licenciadas e compartilhadas são importantes para empresas?

Elas removem custos de aquisição de espectro, simplificam licenciamento e permitem que empresas personalizem cobertura, impulsionando implantações não licenciadas/compartilhadas a um CAGR de 40,05%.

Qual vertical está posicionada para o maior crescimento até 2030?

Saúde mostra a aceleração mais rápida com um CAGR de 31,98%, apoiada por telemedicina, suporte à cirurgia remota e casos de uso de monitoramento de pacientes em tempo real.

Quais são os principais obstáculos retardando a adoção mais ampla do 5G empresarial?

Alto gasto de capital, integração com sistemas legados e uma escassez global de talentos de engenharia 5G/OT são os principais ventos contrários identificados por empresas e integradores.

Quão concentrado é o panorama de fornecedores?

Existe uma concentração moderada: os cinco principais fornecedores detêm pouco acima de 60% de participação combinada, dando uma pontuação de 6 em uma escala de 1-10 e deixando espaço competitivo para jogadores de nicho inovadores.

Página atualizada pela última vez em: