Tamanho e Participação do Mercado de Equipamentos de Teste de Dispositivos 5G

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

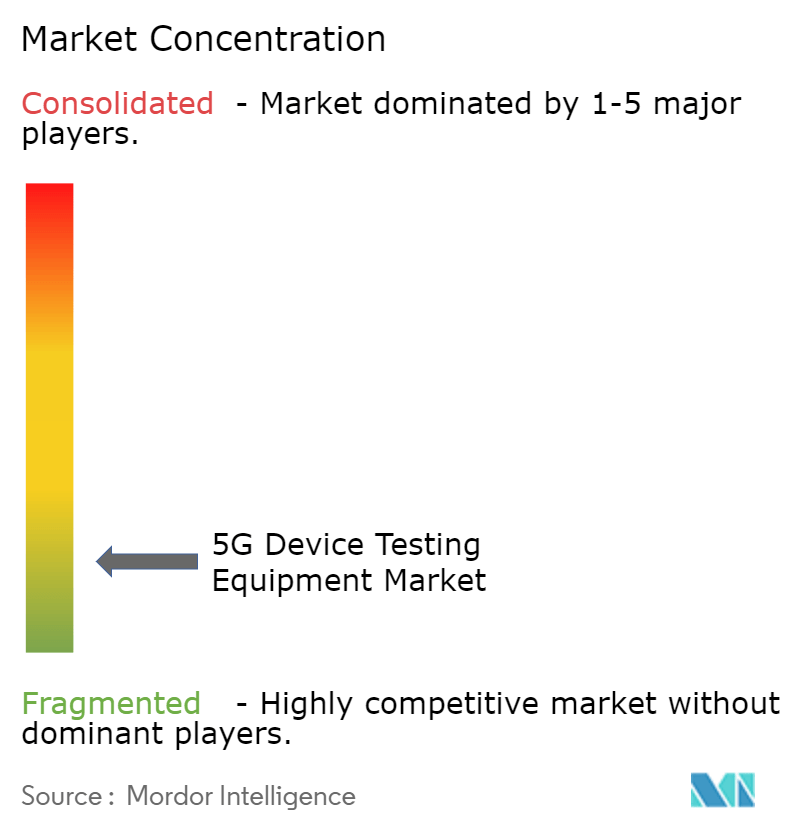

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Teste de Dispositivos 5G por Mordor Intelligence

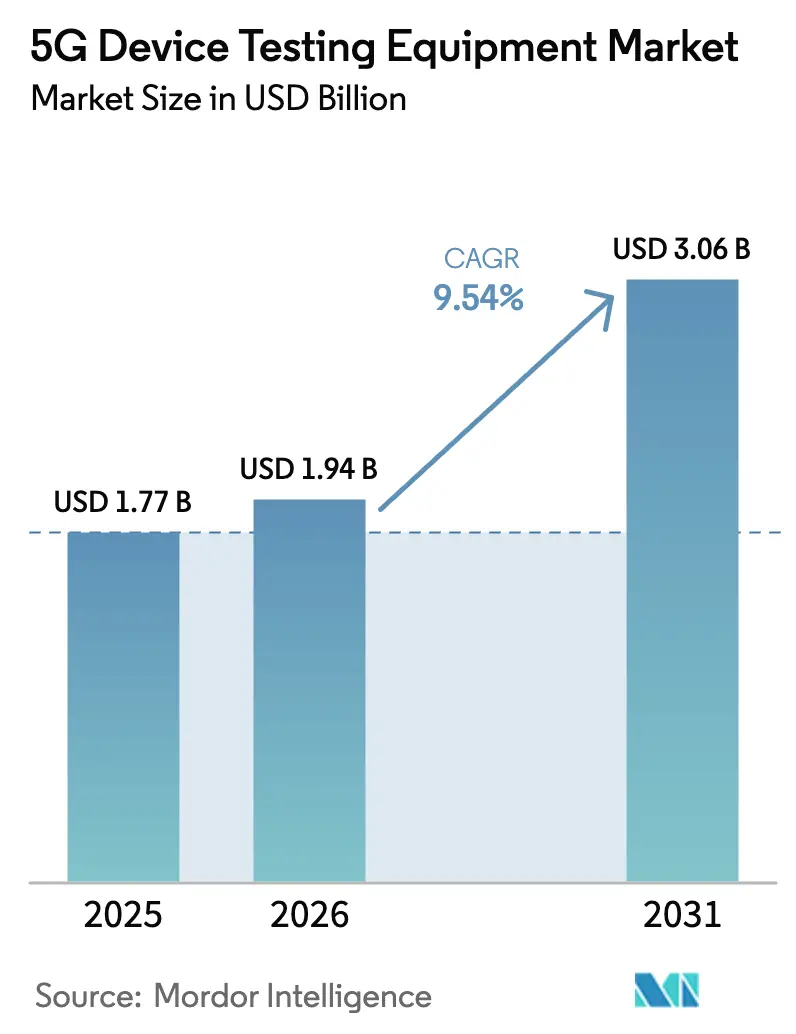

O tamanho do mercado de equipamentos de teste de dispositivos 5G deve crescer de USD 1,77 bilhão em 2025 para USD 1,94 bilhão em 2026 e está previsto para atingir USD 3,06 bilhões até 2031 a um CAGR de 9,54% no período 2026-2031.[1]Ericsson, "Relatório de Mobilidade Ericsson 2024," ericsson.com A trajetória ascendente reflete a rápida implantação comercial de redes 5G autônomas, a adoção mais ampla de dispositivos habilitados para mmWave e a migração dos operadores para redes virtualizadas e de arquitetura aberta. A crescente demanda por verificação de formação de feixe over-the-air, validação de Rede Não Terrestre (NTN) de satélite para dispositivo e automação assistida por IA expande ainda mais a base endereçável do mercado de equipamentos de teste de dispositivos 5G. Os fabricantes de equipamentos concentram-se em instrumentação definida por software e sistemas PXI modulares para acompanhar as evoluções das versões 3GPP, enquanto os operadores investem em virtualização de laboratórios e ambientes de teste nativos em nuvem para agilizar a certificação de dispositivos e redes. Regras persistentes de controle de exportação sobre equipamentos sub-THz e uma escassez visível de engenheiros de RF altamente qualificados moderam a curva de crescimento, mas abrem caminhos para laboratórios compartilhados e serviços de teste gerenciados que compensam as barreiras de capital.

Principais Conclusões do Relatório

- Por tipo de produto, os osciloscópios lideraram com 27,35% de participação na receita em 2025, enquanto os emuladores de canal de RF têm previsão de expansão a um CAGR de 12,67% até 2031.

- Por usuário final, os fabricantes de equipamentos de telecomunicações detinham 41,25% da participação do mercado de equipamentos de teste de dispositivos 5G em 2025; os provedores de serviços de telecomunicações registraram o CAGR projetado mais rápido, de 11,22%, até 2031.

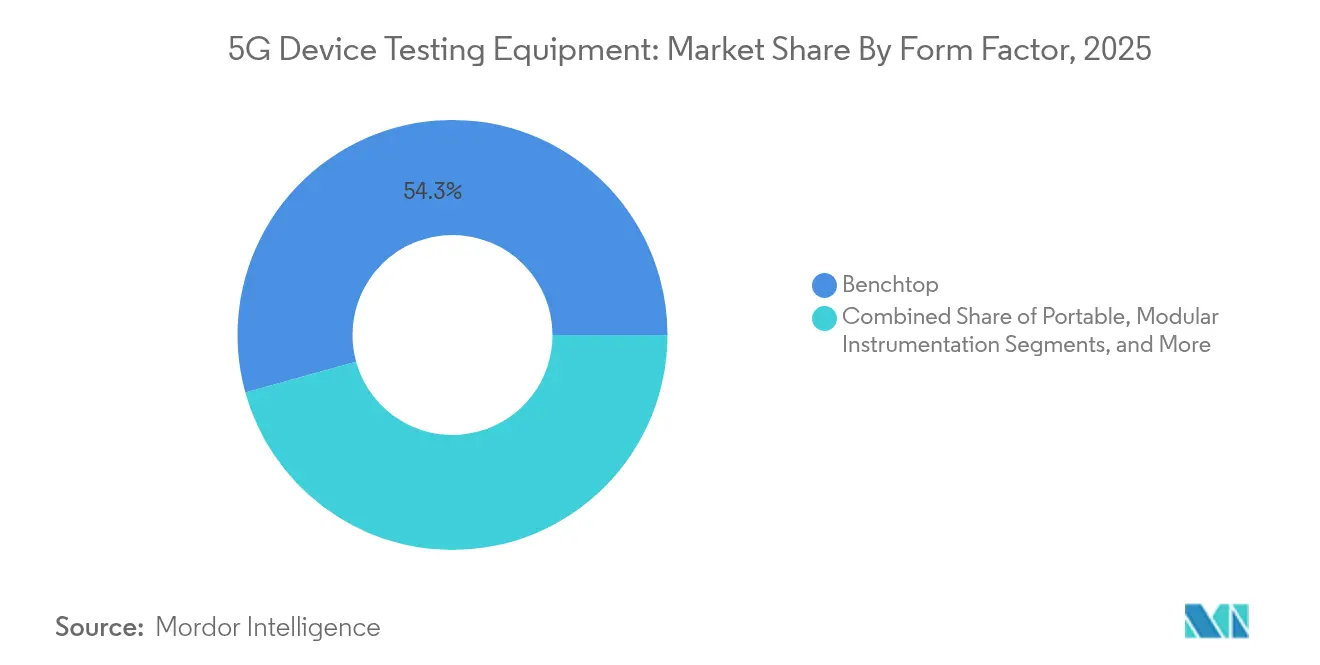

- Por fator de forma, os instrumentos de bancada representaram 54,30% do tamanho do mercado de equipamentos de teste de dispositivos 5G em 2025, enquanto os sistemas PXI modulares crescem a um CAGR de 9,98% entre 2026-2031.

- Por faixa de frequência, o FR1 (<7 GHz) capturou 45,60% de participação de mercado em 2025, mas os sistemas FR2 mmWave avançam a um CAGR de 15,18% em direção a 2031.

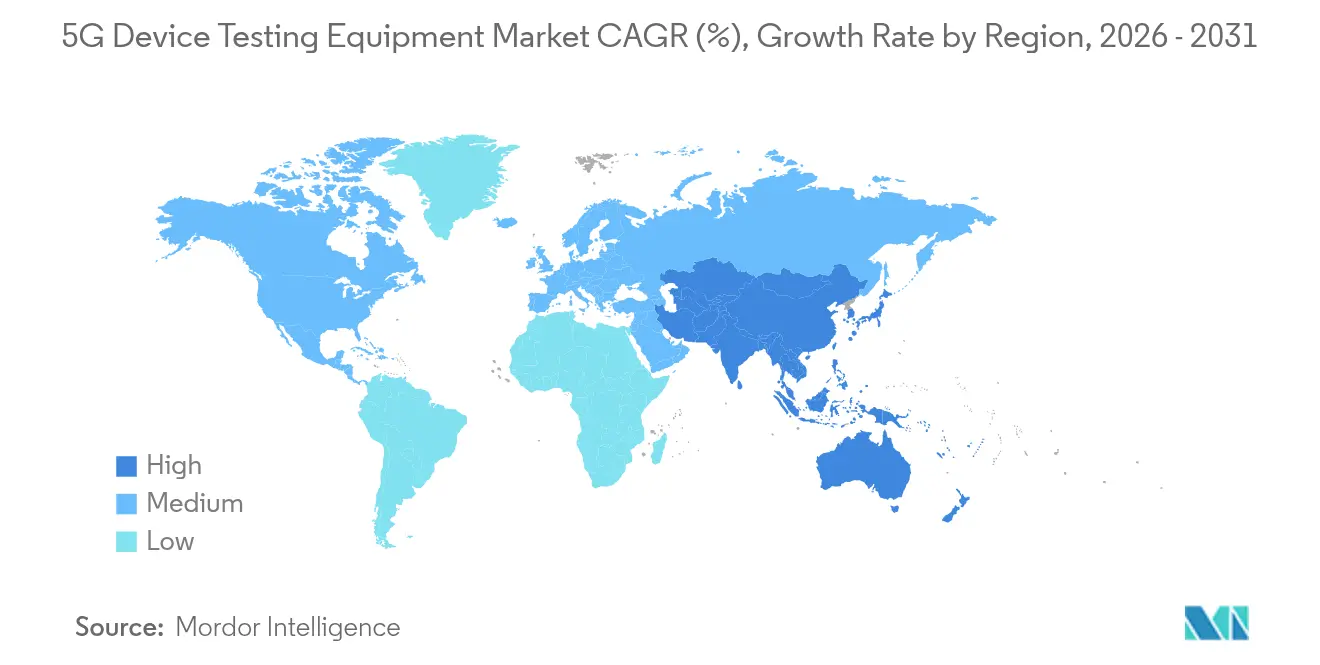

- Por geografia, a América do Norte comandou 34,55% de participação na receita em 2025, enquanto a Ásia-Pacífico tem projeção de registrar um CAGR de 12,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Teste de Dispositivos 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação rápida de redes 5G SA | +2.1% | Global com ganhos iniciais na América do Norte, China e Europa | Médio prazo (2-4 anos) |

| Aumento no lançamento de handsets FR2 (mmWave) | +1.8% | América do Norte e APAC como núcleo, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Migração dos operadores para drive-testing de RAN virtual | +1.4% | Global concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Plataformas de teste com auto-otimização habilitadas por IA | +1.2% | América do Norte e UE em expansão para APAC | Longo prazo (≥ 4 anos) |

| Mandatos de conformidade Open-RAN | +0.9% | Adoção regulatória global | Médio prazo (2-4 anos) |

| Demanda por testes de NTN 5G de satélite para dispositivo | +0.6% | Global com uso inicial em áreas marítimas e remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Rápida de Redes 5G SA

A arquitetura autônoma substitui a âncora LTE, provocando uma profunda reformulação da validação de protocolo, segurança e computação de borda. Até 2024, mais de 60 operadores tinham redes SA em operação, e as assinaturas SA atingiram 1,2 bilhão em 2025, com China e Índia respondendo por uma parcela substancial. Os fornecedores lançam testadores com reconhecimento de fatiamento que emulam funções de núcleo, verificam APIs de orquestração e expõem vulnerabilidades antes do lançamento comercial. Bibliotecas de casos de teste automatizados e análise de registros assistida por IA encurtam os ciclos de regressão e reduzem o tempo para geração de receita no mercado de equipamentos de teste de dispositivos 5G.

Aumento no Lançamento de Handsets FR2 (mmWave)

Os smartphones premium com suporte a bandas de 24-52 GHz intensificam a necessidade de câmaras anecoicas e de reverberação com múltiplas portas. Os fabricantes de dispositivos devem avaliar centenas de índices de feixe em pontos de estresse térmico, compelindo a aquisição de scanners OTA de alta frequência que integram emulação de canal e direcionamento automatizado de feixe.[2]Microwave Journal, "Evolução dos Testes de Formação de Feixe para 5G mmWave," microwavejournal.com O aumento no número de dispositivos canaliza demanda recorrente para o mercado de equipamentos de teste de dispositivos 5G à medida que os fabricantes buscam vantagens de tempo de comercialização.

Migração dos Operadores para Drive-Testing de RAN Virtual

A RAN nativa em nuvem permite funções de rede em hardware comercial de prateleira, impulsionando uma mudança de kits de campo centrados em hardware para analisadores definidos por software que medem KPIs de nível de serviço e integridade de fatias em tempo real. Modelos de licenciamento flexíveis permitem que os operadores escalem os testes de throughput sob demanda, reforçando a relevância do mercado de equipamentos de teste de dispositivos 5G em implantações virtualizadas.

Plataformas de Teste com Auto-Otimização Habilitadas por IA

O aprendizado de máquina analisa terabytes de dados IQ para prever falhas e otimizar rotinas de sondagem de canal. Parcerias como a iniciativa de gêmeo digital da VIAVI com a Universidade Northeastern demonstram automação em escala urbana que reduz scripts manuais e eleva a repetibilidade. A capacidade de IA torna-se um diferenciador de facto para fornecedores que competem no mercado de equipamentos de teste de dispositivos 5G.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex de rigs mmWave com múltiplas portas | -1.6% | Global, impactando laboratórios menores | Curto prazo (≤ 2 anos) |

| Ciclos de vida curtos de hardware vs. ROI | -1.2% | Global em zonas de rápida evolução | Médio prazo (2-4 anos) |

| Escassez de competências em automação de RF/OTA | -0.8% | América do Norte e UE, em expansão global | Longo prazo (≥ 4 anos) |

| Restrições de controle de exportação sobre equipamentos sub-THz | -0.5% | China e mercados restritos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex de Rigs mmWave com Múltiplas Portas

Uma única câmara com múltiplas portas para testes de formação de feixe a 28 GHz pode ultrapassar USD 500.000, representando um desafio para startups e laboratórios regionais.[3]VIAVI Solutions, "Laboratório como Serviço para Open RAN," viavisolutions.comOs fornecedores respondem com Laboratório como Serviço por pagamento por uso, mas o acesso permanece limitado para players com recursos restritos, desacelerando a difusão da validação avançada de FR2 no mercado de equipamentos de teste de dispositivos 5G.

Escassez de Competências em Automação de RF/OTA

A lacuna na força de trabalho de RF se amplia com 7.500 posições não preenchidas em 2025 nos setores de defesa, radar automotivo e verticais 5G. A escassez de talentos atrasa a automação com scripts e aumenta os custos do ciclo de testes, moderando as perspectivas de crescimento do mercado de equipamentos de teste de dispositivos 5G.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Osciloscópios Lideram em Meio à Aceleração dos Emuladores de Canal

Os osciloscópios detinham 27,35% da participação do mercado de equipamentos de teste de dispositivos 5G em 2025, devido à sua alta largura de banda e visibilidade multicanal em formas de onda NR agregadas. Os fornecedores incorporam opções de decodificação de protocolo, análise de jitter e diagramas de olho em tempo real que encurtam os ciclos de depuração para OEMs de handsets e infraestrutura. Analisadores de sinal e geradores vetoriais complementam os osciloscópios nas linhas de produção, fornecendo métricas precisas de EVM e NPR nas bandas sub-6 GHz e mmWave.

Os emuladores de canal de RF, o subsegmento de crescimento mais rápido com CAGR de 12,67%, reproduzem condições reais de desvanecimento, Doppler e MIMO que substituem extensos drive-tests. Seu crescimento está alinhado com as verificações de interoperabilidade de open RAN e os cenários NTN em evolução que precisam modelar handovers de múltiplos feixes pontuais. As câmaras OTA e de antena acompanham a mesma tendência à medida que os lançamentos de FR2 se multiplicam, consolidando o mercado de equipamentos de teste de dispositivos 5G como um habilitador crítico para os próximos recursos do 5G-Advanced.

Por Usuário Final: Fabricantes de Equipamentos Dominam enquanto Operadores Aceleram

Os fabricantes de equipamentos de telecomunicações responderam por 41,25% da receita em 2025, fornecendo unidades de banda base, front-ends de RF e gNodeBs que exigem verificações exaustivas de conformidade e desempenho. As atualizações de campo para arquiteturas autônomas geram nova demanda por testes de fatia de ponta a ponta, mantendo esse grupo como central para o mercado de equipamentos de teste de dispositivos 5G.

Os provedores de serviços de telecomunicações expandem os investimentos a um CAGR de 11,22% para validar novo espectro, fatiamento de rede e alinhamento de computação de borda. A virtualização de laboratórios, repositórios de testes compartilhados e análises de IA permitem que os operadores avaliem a QoE entre fornecedores, ampliando a base de oportunidades para o tamanho do mercado de equipamentos de teste de dispositivos 5G no futuro.

Por Fator de Forma: Estabilidade de Bancada Encontra Crescimento Modular

Os instrumentos de bancada retiveram 54,30% do valor em 2025 graças ao ruído de fase incomparável, faixa dinâmica e memória profunda que as casas de produção exigem. Displays integrados e firmware completo simplificam os fluxos de trabalho para tarefas menos automatizadas.

No entanto, as plataformas PXI modulares crescem a um CAGR de 9,98%, pois permitem que os usuários adicionem slots, escalem a largura de banda e implantem atualizações de software alinhadas com as novas versões 3GPP. Os sistemas modulares habilitam a orquestração em nuvem de centenas de canais, reforçando sua atratividade no mercado de equipamentos de teste de dispositivos 5G.

Por Faixa de Frequência: Tração do FR1 com Avanço do FR2

As bandas FR1 abaixo de 7 GHz entregaram 45,60% da receita de 2025, dado o legado de implantações macro e a ampla adoção de IoT. Rotinas de calibração maduras e abundantes ativos LTE reutilizáveis mantêm os custos de aquisição baixos.

Em contraste, os testadores mmWave FR2 registram um CAGR de 15,18% impulsionado pela banda larga móvel aprimorada, acesso sem fio fixo e convergência de radar automotivo. Os fornecedores introduzem plataformas unificadas que abrangem 24-52 GHz para gerenciamento de feixe e análise de orçamento de enlace, impulsionando vendas incrementais no mercado de equipamentos de teste de dispositivos 5G.

Análise Geográfica

A América do Norte contribuiu com 34,55% para a receita de 2025. As principais empresas de defesa se envolvem em pesquisas de 5G seguro, os OEMs automotivos aprofundam os testes de V2X, e os gigantes de chipsets canalizam capex para analisadores integrados com IA. O Grupo de Soluções de Comunicações da Keysight registrou USD 894 milhões no quarto trimestre de 2024, sublinhando a escala da região. A clareza regulatória em torno das bandas CBRS, C-band e mmWave de 37 GHz impulsiona ainda mais a demanda por testes no mercado de equipamentos de teste de dispositivos 5G.

A Ásia-Pacífico lidera o crescimento com um CAGR de 12,94%, à medida que a China Mobile reserva CNY 3 bilhões para cobertura 5G-Advanced em 300 cidades, enquanto outras operadoras prometem orçamentos semelhantes. Fundições como a TSMC expandem as linhas de teste de sondas e pacotes mmWave, impulsionando pedidos locais para o mercado de equipamentos de teste de dispositivos 5G. Japão, Coreia do Sul e Taiwan implantam laboratórios NTN e fábricas privadas 5G, ampliando a demanda por emuladores de uplink de satélite e testadores de handover em órbita baixa.

A Europa mantém um ritmo constante por meio da harmonização de espectro e testes de open RAN. A cobertura SA nacional da Alemanha impulsiona os gastos dos operadores em validação de fatias, borda e redes privadas. As subvenções da UE para hubs de inovação digital cofinanciam câmaras mmWave e análises de IA, preservando a atualidade regional no mercado de equipamentos de teste de dispositivos 5G. As mudanças de política que favorecem a diversidade de fornecedores abrem janelas para que fornecedores não incumbentes entrem em licitações públicas.

Cenário Competitivo

O mercado permanece moderadamente concentrado, com um punhado de players controlando a maior parte da receita, mas enfrentando desafiantes ágeis nos domínios de software e nuvem. Keysight, Rohde & Schwarz, Anritsu e VIAVI utilizam portfólios abrangentes, presença global de serviços e participação ativa nos grupos de trabalho 3GPP para defender a participação de mercado. A aquisição pela Keysight do Grupo de Soluções Ópticas da Synopsys e a integração contínua dos ativos de emulação de canal da Spirent mostram uma mudança em direção a fluxos de trabalho de design até verificação que garantem receita recorrente.

A Rohde & Schwarz expande nichos empresariais ao ingressar no programa de parceiros da Ericsson para kits de teste de redes privadas. A VIAVI é pioneira em laboratórios VALOR hospedados na nuvem que reduzem as barreiras de entrada para conformidade de open RAN. Empresas emergentes adicionam sobreposições de análises de IA que se integram a equipamentos legados, impulsionando a desagregação no mercado de equipamentos de teste de dispositivos 5G. As corridas de patentes se aceleram, com a Samsung registrando pedidos para agendamento de tráfego por IA e otimizações de XR que implicam requisitos futuros de teste.[4]Arquivo de Patentes, "Agendamento de Tráfego Baseado em IA da Samsung," patent.nweon.com

O foco estratégico centra-se na modularidade, licenciamento por assinatura e alianças de ecossistema. Os fornecedores fazem parcerias com fabricantes de câmaras, fornecedores de cartões de sondas e plataformas de gêmeos digitais para oferecer soluções completas. A arena competitiva, portanto, equilibra incumbentes fortes e entrantes centrados em software, garantindo ciclos de inovação saudáveis que beneficiam os usuários em todo o mercado de equipamentos de teste de dispositivos 5G.

Líderes do Setor de Equipamentos de Teste de Dispositivos 5G

Keysight Technologies, Inc.

Rohde & Schwarz GmbH & Co. KG

Anritsu Corporation

Tektronix Inc.

National Instruments Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Continental Resources expandiu a capacidade de teste de dispositivos móveis 5G usando os testadores Rohde & Schwarz CMX500 e CMW500 para atender às necessidades de produção de alto volume.

- Fevereiro de 2025: A TSMC avançou nos planos de fábrica no Arizona envolvendo USD 165 bilhões para três instalações, aumentando a demanda por linhas de teste de wafer de front-end de RF de 3nm e 2nm.

- Janeiro de 2025: A VIAVI e a Rohde & Schwarz construíram um ambiente de teste NTN para a SKY Perfect JSAT, integrando TM500-AS2 e CMX500 para validar links LEO, MEO e GEO.

- Dezembro de 2024: A Keysight obteve aprovações da UE para sua aquisição da Spirent por USD 1,5 bilhão, pendente da aprovação final da China e da alienação de ativos de Ethernet de alta velocidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de equipamentos de teste de dispositivos 5G como a receita anual obtida com a venda de instrumentos eletrônicos, osciloscópios, analisadores de sinal e espectro, geradores de sinal vetorial, emuladores de canal e analisadores de rede usados para verificar o desempenho, a conformidade e a segurança de dispositivos finais habilitados para 5G, como smartphones, CPEs, módulos e nós IoT.

Exclusão de escopo: instrumentos dedicados exclusivamente a testes de campo de infraestrutura de rede ou validação legada de 2G/3G não são contabilizados.

Visão Geral da Segmentação

- Por Tipo

- Analisadores de Sinal

- Analisadores de Espectro

- Analisadores de Espectro em Tempo Real

- Geradores de Sinal

- Geradores de Sinal Vetorial

- Geradores de Forma de Onda Arbitrária

- Osciloscópios

- Analisadores de Rede

- Analisadores de Rede Vetorial

- Analisadores de Protocolo

- Emuladores de Canal e Rede

- Emuladores de Canal de RF

- Simuladores / Emuladores de Rede

- Equipamentos de Teste de Energia e Temperatura

- Analisadores de Consumo de Energia

- Câmaras Térmicas / Ambientais

- Sistemas de Teste OTA e de Antena

- Câmaras Anecoicas / de Reverberação

- Scanners de Antena de Campo Próximo

- Outros Tipos

- Testadores de Taxa de Erro de Bit (BERTs)

- Software de Conformidade / Certificação

- Analisadores de Sinal

- Por Usuário Final

- Fabricantes de Equipamentos de Telecomunicações (OEMs de RAN / Core)

- Fabricantes de Dispositivos Integrados (IDMs) e ODMs

- Fundições de Semicondutores e Fornecedores de Chips Fabless

- Provedores de Serviços de Telecomunicações / Operadores de Redes Móveis

- Laboratórios Independentes de Certificação e Teste

- OEMs de Aeroespacial e Defesa

- Fabricantes de Dispositivos Automotivos e IoT Industrial

- Institutos Acadêmicos e de Pesquisa

- Por Fator de Forma

- Instrumentos de Bancada / Montagem em Rack

- Instrumentos Portáteis / Manuais

- Instrumentação Modular (PXI / PXIe / AXIe)

- Plataformas de Teste Definidas por Nuvem ou Software

- Por Faixa de Frequência

- Sub-1 GHz (FR1 Baixo)

- 1 - 6 GHz (FR1 Médio)

- 6 - 24 GHz (FR3 Emergente)

- 24 - 40 GHz (FR2 mmWave Baixo)

- 40 - 52 GHz (FR2 mmWave Alto)

- 52 - 110 GHz (Sub-THz, Preparação para Banda D)

- Acima de 110 GHz (Terahertz e P&D de 6G)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- CCG (Arábia Saudita, Emirados Árabes Unidos, Catar, etc.)

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram chefes de laboratórios de teste na América do Norte, Ásia e Europa, responsáveis por aquisições em fabricantes de equipamentos de telecomunicações e especialistas em certificação de organismos credenciados. Essas conversas validaram taxas típicas de utilização de instrumentos, cronogramas de adoção de mmWave e preços médios de venda, preenchendo lacunas deixadas pelo trabalho de gabinete e ancorando as premissas ao comportamento real de compra.

Pesquisa de Gabinete

Nossa equipe primeiro reuniu pontos de referência públicos de organismos como a União Internacional de Telecomunicações, 3GPP, a Comissão Federal de Comunicações, dados de comércio do Eurostat e estatísticas alfandegárias nacionais. Em seguida, revisamos periódicos de engenharia, famílias de patentes por meio da Questel e registros financeiros de fornecedores de instrumentos de teste listados em bolsa. Fontes premium, incluindo D&B Hoovers e Dow Jones Factiva, forneceram divisões de receita em nível de empresa, enquanto a Asia Metal esclareceu os preços de componentes mmWave. As fontes mencionadas servem como ilustrações principais; muitos documentos adicionais embasaram verificações subsidiárias.

Dimensionamento de Mercado e Previsão

Construímos uma visão híbrida de cima para baixo e de baixo para cima. Os embarques globais de handsets e módulos 5G definem o pool de demanda, que é então alinhado com as taxas de penetração de dispositivo por rig, contagens médias de portas e ciclos de substituição. Os resultados são verificados em relação a consolidações de fornecedores amostrados e verificações de canal para ajustar os totais. Os principais insumos do modelo incluem lançamentos de dispositivos 5G SA, participação de FR2 (mmWave) nos projetos, adições de capacidade de laboratórios certificados, CAPEX de telecomunicações em ferramentas de conformidade e progressão do preço médio de venda para analisadores com múltiplas portas. As previsões utilizam regressão multivariada vinculada a esses impulsionadores, com análise de cenários em torno de atrasos em leilões de espectro. As lacunas de dados nos relatórios dos fornecedores são preenchidas aplicando valores de importação regionais ajustados por tarifas e frete.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a curvas históricas de embarque e declarações de receita independentes antes da aprovação de um analista sênior. O modelo é atualizado a cada doze meses, com atualizações intermediárias acionadas por eventos regulatórios ou de fusões e aquisições significativos, garantindo que os clientes recebam a linha de base mais atual.

Por que a Linha de Base de Equipamentos de Teste de Dispositivos 5G da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes escopos de equipamentos, escalas de preços e cadências de atualização.

Os principais fatores de divergência incluem se a receita de serviços é combinada com hardware, como os rigs mmWave são precificados e com que rapidez os modelos de previsão absorvem novos lançamentos de espectro. Nosso escopo disciplinado, atualização anual e rastreamento de ASP de fonte dupla mitigam essas discrepâncias, oferecendo aos tomadores de decisão um ponto de partida equilibrado.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,77 B | ||

| USD 2,80 B | Consultoria Global A | Inclui equipamentos de teste de rede e taxas de serviço |

| USD 2,19 B | Provedor de Dados do Setor B | Trata aluguéis de laboratório e testadores de campo como um único pool |

| USD 1,01 B | Casa de Pesquisa Especializada C | Contabiliza apenas a demanda de OEMs de telecomunicações, omitindo o volume de ODMs |

Em conjunto, a comparação mostra que os limites claros de escopo e as auditorias oportunas de ASP da Mordor fornecem uma linha de base credível e reproduzível que se situa confortavelmente entre as visões agressivas e conservadoras, oferecendo aos clientes um ponto de referência confiável para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de teste de dispositivos 5G?

O mercado está avaliado em USD 1,94 bilhão em 2026.

Qual taxa de crescimento anual composta está prevista para o mercado até 2031?

Um CAGR de 9,54% está projetado entre 2026 e 2031.

Qual categoria de produto detém a maior participação na receita atualmente?

Os osciloscópios lideram com 27,35% da receita de 2025.

Qual região geográfica está se expandindo mais rapidamente?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 12,94% até 2031.

Qual fator primário impulsiona a demanda por emuladores de canal de RF?

Os operadores estão adotando RAN virtual e modelagem realista de canal, estimulando a necessidade de emulação avançada.

Como os fornecedores estão aliviando os altos custos de capital dos rigs de teste mmWave?

Os fornecedores promovem plataformas PXI modulares e modelos de Laboratório como Serviço por pagamento por uso para reduzir os gastos iniciais.

Página atualizada pela última vez em: