Tamanho e Participação do Mercado de Redes Privadas 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 42.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes Privadas 5G por Mordor Intelligence

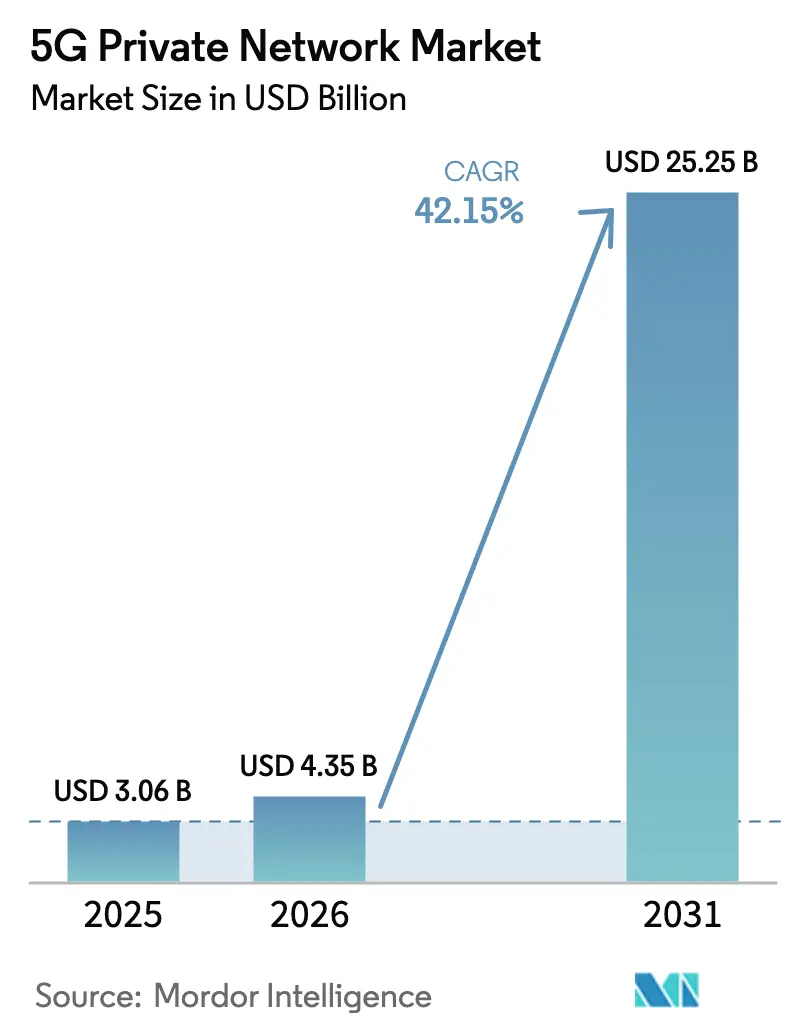

Espera-se que o tamanho do Mercado de Redes Privadas 5G cresça de USD 3,06 bilhões em 2025 para USD 4,35 bilhões em 2026 e está previsto para atingir USD 25,25 bilhões até 2031 a um CAGR de 42,15% no período 2026-2031.

A crescente preferência por conectividade celular determinística em detrimento do Wi-Fi, a implantação global de núcleos 5G Autônomos e os esquemas de espectro de licença local liberalizados sustentam essa expansão. A queda nos preços dos módulos 5G de IoT industrial e das pequenas células reduz ainda mais as barreiras de entrada, permitindo que fabricantes de médio porte, portos e concessionárias de serviços públicos justifiquem novas implantações. As colaborações estratégicas entre fornecedores de redes e hiperescaladores aceleram a adoção ao agrupar serviços gerenciados com computação de borda para cargas de trabalho com soberania de dados. Em conjunto, essas forças posicionam o mercado de redes privadas 5G para um crescimento sustentado de dois dígitos, ao mesmo tempo em que reformulam as estratégias de conectividade empresarial em regiões e verticais.

Principais Conclusões do Relatório

- Por vertical, a Manufatura liderou com 32,35% de participação na receita do mercado de redes privadas 5G em 2025, enquanto a Saúde deve crescer a um CAGR de 42,78% até 2031.

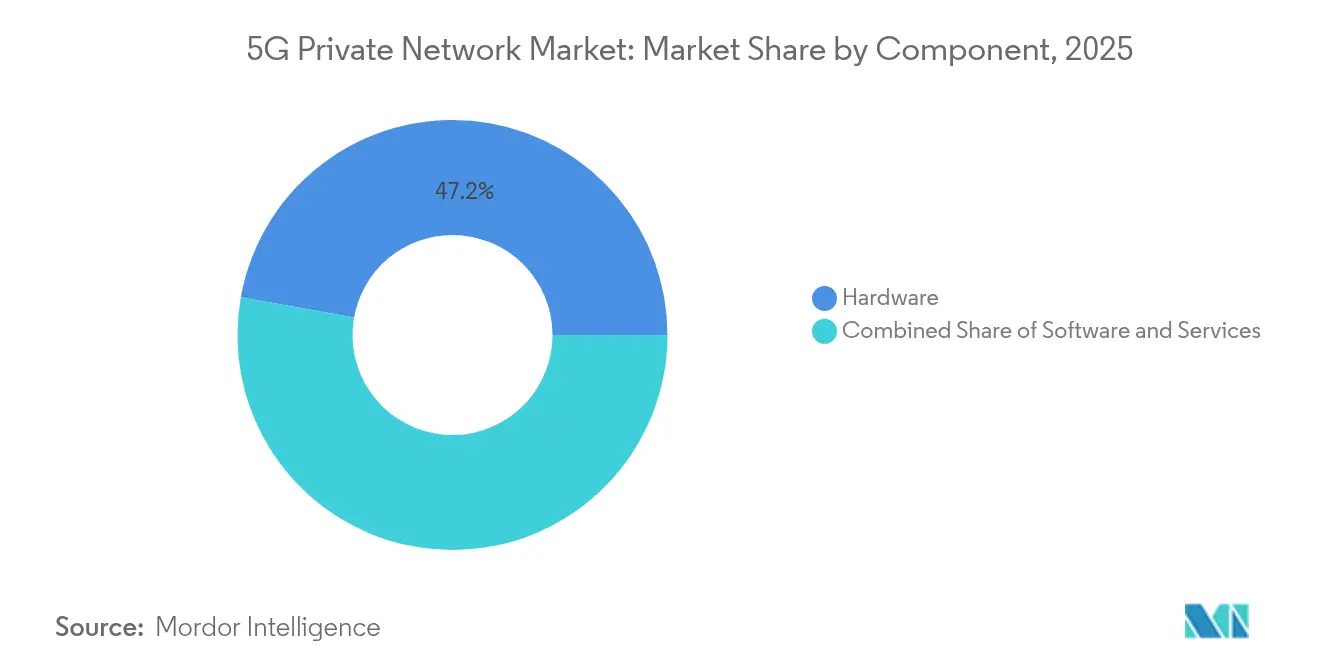

- Por componente, o Hardware detinha 47,20% da participação do mercado de redes privadas 5G em 2025, mas os Serviços devem se expandir a um CAGR de 44,10% entre 2026-2031.

- Por frequência, a Sub-6 GHz representou 61,10% do tamanho do mercado de redes privadas 5G em 2025; as implantações de ondas milimétricas avançam a um CAGR de 43,80% no mesmo período.

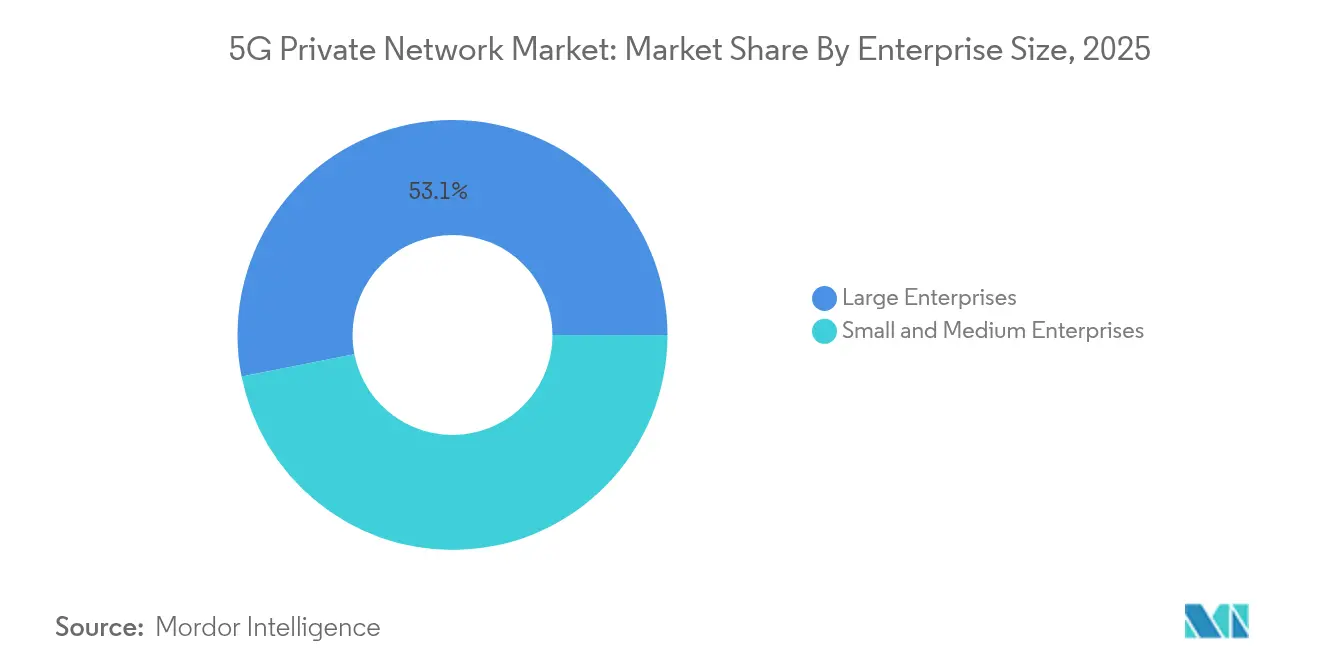

- Por porte empresarial, as Grandes Empresas controlavam 53,10% do mercado de redes privadas 5G em 2025, enquanto as PMEs devem registrar um CAGR de 43,25% até 2031.

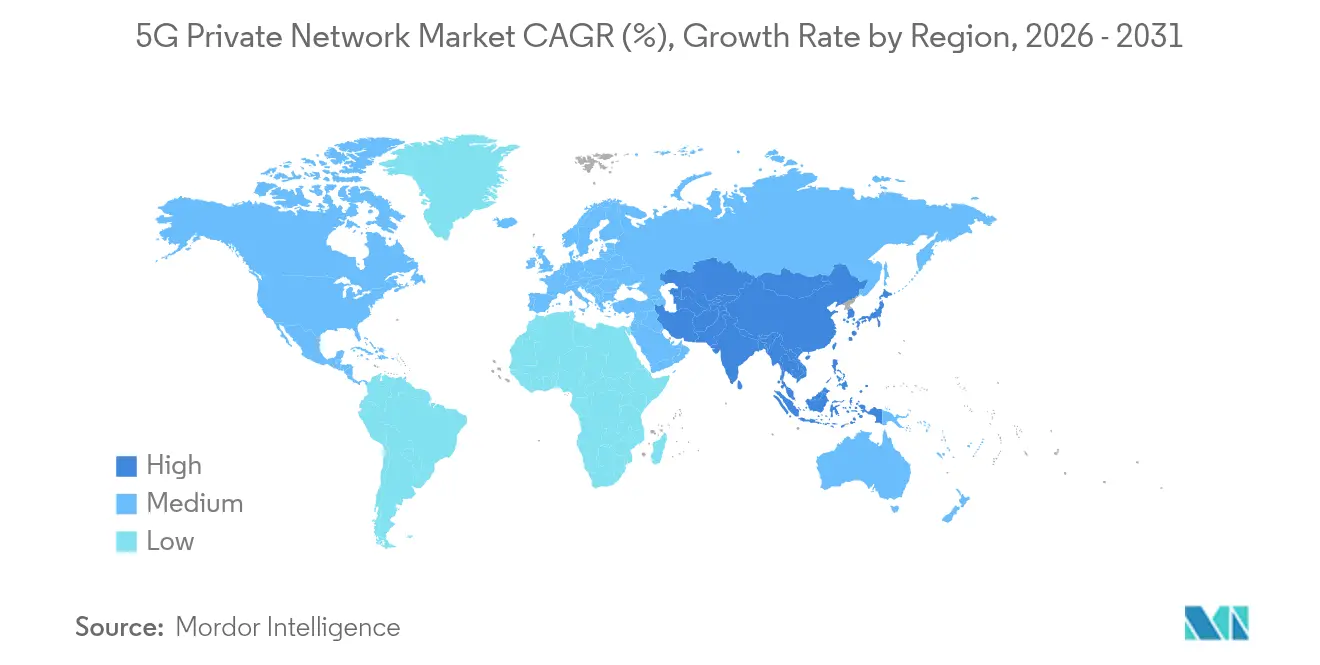

- Por geografia, a América do Norte capturou 30,50% do mercado de redes privadas 5G em 2025; espera-se que a Ásia-Pacífico registre um CAGR de 44,00% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Redes Privadas 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade madura do núcleo 5G SA para integração SASE | 8.20% | América do Norte, UE, Ásia | Médio prazo (2-4 anos) |

| Liberalização do espectro de 700 MHz, CBRS e licença local | 7.50% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Queda no preço dos módulos 5G-IIoT e pequenas células de RAN privada | 6.80% | Global com foco em manufatura na Ásia | Médio prazo (2-4 anos) |

| Ofertas de rede 5G como serviço nativas de borda de hiperescaladores | 5.90% | Mercados desenvolvidos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Madura do Núcleo 5G SA para Integração SASE Empresarial

Os núcleos 5G Autônomos nativos da nuvem agora são fornecidos com funções SASE integradas, permitindo que as empresas apliquem políticas de confiança zero nos domínios de OT e TI a partir de um único painel de controle. A Ericsson e o Google Cloud operam conjuntamente o Núcleo 5G como Serviço, oferecendo aos fabricantes escalabilidade elástica sem especialistas em EPC no local. A Microsoft espelha esse modelo ao incorporar um núcleo 5G completo dentro do Azure Stack Edge, para que instalações regulamentadas possam manter os dados no local enquanto gerenciam a rede pelos portais do Azure. A identidade unificada, a segmentação e a otimização do tráfego reduzem o tempo de integração para fábricas multissite e centros logísticos. Os primeiros adotantes relatam ciclos de implantação mais rápidos e menor sobrecarga de manutenção, pois as atualizações de políticas se propagam automaticamente para cada site. Em conjunto, essas eficiências elevam o limiar de ROI alcançável, ampliando a base endereçável para o mercado de redes privadas 5G.

Liberalização do Espectro de 700 MHz, CBRS e Licença Local

O espectro compartilhado e com licenciamento simplificado desbloqueia redes privadas para entidades que não possuem concessões móveis nacionais. As regras expandidas do CBRS da FCC prolongam as janelas de transmissão e reduzem as zonas de Proteção Dinâmica, oferecendo a concessionárias e campi condições de rádio previsíveis. O modelo de 5G local do Japão já emitiu 153 licenças Sub-6 GHz, provando que processos simplificados podem acelerar as redes empresariais. Os dados da NTIA mostram mais de 270.000 novas ativações de dispositivos CBRS desde 2021, muitas em clusters de manufatura rural[1]Administração Nacional de Telecomunicações e Informação, "Dados de Implantação do CBRS 2021-2024," ntia.gov. O acesso a espectro acessível reduz o custo total de propriedade, pressiona os operadores a oferecer fatias por atacado e impulsiona o mercado de redes privadas 5G em direção a uma adoção vertical mais ampla.

Queda no Preço dos Módulos 5G de IoT Industrial e Pequenas Células de RAN Privada

Os chipsets de alto volume agora integram RF, banda base e primitivas de segurança em um único chip, reduzindo os preços médios de venda dos módulos 5G de IIoT em percentuais de dois dígitos ao longo de dois anos. Roteadores industriais abaixo de USD 150 permitem que fábricas de médio porte modernizem a robótica sem remover as instalações de Ethernet. O projeto piloto hospitalar da ZTE reduziu os custos de atualização em 80% e o tempo de instalação em 90%, demonstrando o impacto no capex de rádios mais baratos. Embora persistam escassez de chipsets SA/NSA multimodo, o fornecimento múltiplo e os buffers de estoque financiados pelos fornecedores ajudam a manter os cronogramas de implantação. O menor custo de hardware amplia os casos de uso endereçáveis, amplificando a demanda em todo o mercado de redes privadas 5G.

Ofertas de Rede 5G como Serviço Nativas de Borda de Hiperescaladores

A AWS, a Microsoft e o Google agora pré-integram núcleos 5G com computação de borda para que as empresas possam ativar fatias privadas sob um modelo de pagamento por uso. A Verizon e a NVIDIA demonstram inferência de IA sobre esses nós de borda, transformando a qualidade de serviço em um custo variável em vez de um ativo fixo. O preço por consumo permite que setores sazonais, como portos, aumentem a largura de banda durante os picos de fluxo sem capex ocioso. O alcance dos hiperescaladores também padroniza os pipelines de DevOps, permitindo a implantação contínua de aplicações em milhares de microcélulas. Como resultado, empresas que antes careciam de expertise em rádio podem terceirizar a complexidade e ainda atender aos mandatos de latência ou soberania, impulsionando a expansão de longo prazo do mercado de redes privadas 5G.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de dispositivos 5G certificados multibanda para uso específico por vertical | −4.3% | Industrial global e saúde | Médio prazo (2-4 anos) |

| Lacuna complexa de habilidades em integração de sistemas em parceiros de médio porte | −3.8% | Global, aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Dispositivos 5G Certificados Multibanda para Casos de Uso Específicos por Vertical

As empresas frequentemente exigem dispositivos que itinerem entre as bandas Sub-6 GHz e de ondas milimétricas, atendendo a normas rigorosas de segurança ou esterilidade. No entanto, apenas um punhado de fornecedores certifica tablets robustos, câmeras ou headsets de RA em todas as bandas-alvo, forçando projetos de rede híbrida que elevam os custos de suporte. As implantações na área da saúde enfrentam ainda mais dificuldades porque as aprovações de dispositivos médicos acrescentam outra camada regulatória. Até que surja uma cobertura de certificação mais ampla, a escassez de dispositivos moderará o ritmo em que novos verticais ingressam no mercado de redes privadas 5G.

Lacuna Complexa de Habilidades em Integração de Sistemas em Integradores de Médio Porte

O 5G privado converge planejamento de RF, MEC, segurança de TI e automação de OT. A maioria dos integradores de sistemas regionais conhece Wi-Fi, mas carece de habilidades em engenharia de espectro e orquestração de núcleo, levando as empresas a atrasar ou reduzir o escopo dos projetos. As consultorias especializadas são escassas fora dos mercados maduros, inflacionando os custos dos projetos para PMEs. Os modelos turnkey liderados por fornecedores ajudam, mas limitam a personalização. As escassez persistentes de habilidades, portanto, subtraem um arrasto modesto, mas material, nas perspectivas de crescimento do mercado de redes privadas 5G.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços se Expandem à Medida que as Demandas de Integração Aumentam

O Hardware comandou 47,20% do mercado de redes privadas 5G em 2025, refletindo os gastos iniciais com rádios, núcleos de pacotes evoluídos e clusters de computação de borda. No entanto, os Serviços devem crescer a um CAGR de 44,10%, superando as vendas de equipamentos à medida que as empresas favorecem modelos de ciclo de vida gerenciado. A Nokia constata que 78% dos clientes obtêm retorno do investimento em seis meses ao adotar uma implantação orientada a serviços, graças ao comissionamento mais rápido e à otimização contínua. A mudança também reflete a disseminação da orquestração nativa da nuvem, que transfere o valor das caixas para o software e o suporte. À medida que a complexidade aumenta, a detecção e resposta gerenciadas, o ajuste de desempenho e a integração de aplicações tornam-se fluxos de receita centrais. Consequentemente, os Serviços reduzirão a diferença de receita em relação ao Hardware até 2030, reformulando a monetização dos fornecedores em todo o mercado de redes privadas 5G.

O Software situa-se entre os dois, fornecendo controle de políticas, fatiamento de rede e análises de gêmeos digitais que traduzem dados de rádio em insights de negócios. A orquestração de baixo código permite que engenheiros de OT ativem fatias para novas linhas de produção sem acionar um operador. Com o tempo, as margens de Software provavelmente superarão tanto o Hardware quanto os Serviços, mas seu ritmo de crescimento acompanhará as curvas de adoção de plataformas. Em conjunto, essas dinâmicas garantem que o setor de redes privadas 5G permaneça uma arena de múltiplos fluxos de receita, onde o valor de integração cresce mais rapidamente.

Por Frequência: Sub-6 GHz Domina a Cobertura, Ondas Milimétricas Impulsionam a Capacidade

A Sub-6 GHz detinha 61,10% do tamanho do mercado de redes privadas 5G em 2025, pois raios de célula de um quilômetro são adequados para grandes plantas, minas e campi. Dispositivos portáteis robustos e sensores também favorecem a banda média porque as pegadas de antena permanecem pequenas. As ondas milimétricas, embora confinadas a pegadas de dezenas de metros, registram um CAGR de 43,80% à medida que as fábricas implantam visão de máquina em alta definição e manutenção em RA nas estações de trabalho. Surgem implantações híbridas: a banda média fornece cobertura abrangente, enquanto as sobreposições de ondas milimétricas bombeiam gigabits para as células de montagem. Os roteiros de Open-RAN que suportam rádios de banda dupla prometem simplificar essas topologias mistas, impulsionando a adoção.

Esse jogo de espectro matizado amplia a diferenciação dos fornecedores. Os fornecedores de RAN com otimizações de formação de feixe para espaços internos reflexivos vencem as licitações de ondas milimétricas, enquanto os incumbentes fortes no planejamento de rádio macro dominam as licitações Sub-6 GHz. Ao longo do horizonte de previsão, a participação das ondas milimétricas aumentará, mas permanecerá abaixo da banda média, pois muitas plantas de campo marrom não conseguem justificar grades densas de pequenas células. Mesmo assim, o conjunto combinado de espectro consolida o 5G privado como um caminho de atualização superior ao Wi-Fi 7 para a digitalização industrial.

Por Porte Empresarial: As PMEs Ganham Terreno por Meio de Modelos Favoráveis ao Opex

As Grandes Empresas mantiveram 53,10% do controle do mercado de redes privadas 5G em 2025, mas as PMEs estão no caminho certo para um CAGR de 43,25% até 2031. O financiamento de fornecedores, o preço por consumo e os kits de borda pré-fabricados reduzem as barreiras de entrada para fábricas e campi menores. A Comcast Business comprova a abordagem de host neutro na Universidade da Virgínia, onde múltiplas operadoras compartilham uma única infraestrutura CBRS para reduzir o custo total. Esses modelos permitem que as PMEs garantam cobertura determinística sem se tornarem operadoras móveis.

Ao mesmo tempo, as grandes multinacionais ultrapassam os limites de complexidade ao implantar 5G privado em dezenas de plantas em três continentes. Elas exigem gerenciamento global do ciclo de vida do SIM, governança de roaming e sobreposições de confiança zero. Consequentemente, os provedores de soluções devem atender a ambas as extremidades do espectro de clientes, entregando kits iniciais simplificados para PMEs e orquestração hiperescalável para clientes da Fortune 500. Essa dualidade definirá o posicionamento competitivo em todo o mercado de redes privadas 5G.

Por Vertical: A Manufatura Lidera, a Saúde Acelera

A Manufatura comandou uma participação de 32,35% no mercado de redes privadas 5G em 2025, ancorada por casos de uso comprovados, como a otimização de frotas de AGV e a inspeção de qualidade em tempo real. O ROI previsível, o isolamento com proteção cibernética e a facilidade de modernização mantêm as fábricas na vanguarda da adoção. No entanto, a Saúde lidera o gráfico de crescimento com um CAGR de 42,78% até 2031. O Hospital de Oulu, na Europa, demonstra o monitoramento de pacientes sensível à latência em um núcleo 5G privado autônomo, validando a confiabilidade de missão crítica. Os movimentos regulatórios em direção a ensaios de cirurgia remota estimulam ainda mais a demanda.

Energia e Serviços Públicos, Transporte e Logística, e Defesa seguem de perto, cada um aproveitando a conectividade determinística para controles críticos de segurança. O plano de modernização da rede da Southern California Edison mostra como as concessionárias integram camadas de retransmissão LTE com microcélulas 5G para isolamento de falhas em milissegundos. Esse impulso transversal amplia os portfólios de soluções, sustentando oportunidades multidecenais em todo o mercado de redes privadas 5G.

Análise Geográfica

A América do Norte capturou 30,50% do mercado de redes privadas 5G em 2025, graças ao espectro CBRS disponível, aos primeiros projetos piloto de IIoT e ao forte financiamento federal para a modernização de infraestruturas críticas. Os clusters de manufatura no Centro-Oeste e na Costa do Golfo migram rapidamente do Wi-Fi porque o celular oferece mobilidade imune a interferências para robôs autônomos. As agências de segurança pública também investem, com a Verizon oferecendo fatias 5G dedicadas para socorristas em 29 cidades, garantindo comunicações prioritárias durante congestionamentos.

Prevê-se que a Ásia-Pacífico registre um CAGR de 44,00%, reduzindo a diferença de liderança até 2031. O regulador japonês emite espectro de licença local dedicado nas bandas Sub-6 GHz e 4,7 GHz, impulsionando mais de 150 redes empresariais em dois anos. A China pilota recursos 5.5G (5G-Avançado), como agendamento determinístico e dispositivos RedCap, sustentando implantações em larga escala em campi automotivos e de mineração. Economias emergentes como a Índia aproveitam o esquema de Incentivo Vinculado à Produção para incorporar o 5G privado em novas fábricas de semicondutores e parques logísticos, impulsionando ainda mais o momentum regional.

A Europa segue com uma adoção mais lenta, mas constante, à medida que as taxas de espectro permanecem mais altas e a política industrial varia por estado-membro. No entanto, iniciativas como os subsídios da Indústria 4.0 da Alemanha e os projetos piloto de cidades inteligentes da França mantêm a demanda em alta. O 5G privado do Porto de Riga para drones marítimos autônomos prova como os corredores marítimos da UE podem estender a cobertura a 100 milhas offshore, um feito inviável com links Wi-Fi. A América do Sul e o Oriente Médio e África permanecem em estágios incipientes, mas as primeiras provas de conceito em petróleo, gás e mineração sugerem uma demanda crescente assim que a disponibilidade de dispositivos se ampliar. Em conjunto, as dinâmicas regionais garantem que o mercado de redes privadas 5G ganhe profundidade e amplitude ao longo do horizonte de previsão.

Cenário Competitivo

O mercado apresenta consolidação moderada; a Nokia sozinha detém cerca de 55% da participação nas redes sem fio privadas implantadas, aproveitando pacotes turnkey que abrangem RAN, núcleo e aplicações de gêmeos digitais. A Ericsson segue emparelhando sua unidade de Soluções Sem Fio Empresariais com o Google Cloud e o AWS Wavelength, visando USD 1,5 bilhão em receita empresarial até 2027. Samsung, Huawei e ZTE concentram-se em projetos de defesa, portos e megafábricas, erodindo progressivamente as participações dos incumbentes fora da América do Norte.

Os manuais estratégicos centram-se em projetos específicos por vertical. A Nokia cuida das arquiteturas de referência "Fábrica em uma Caixa" para linhas automotivas, enquanto a Ericsson pilota pacotes "Hospital na Nuvem" com análises de pacientes em tempo real. Os hiperescaladores entram por meio de zonas de borda: o Azure Private MEC, o AWS Private 5G e o Google Distributed Cloud Host integram funções de núcleo 5G nas pegadas de nuvem existentes. Especialistas como Celona e Betacom atendem ao nicho de PMEs com kits CBRS com preço de assinatura que incluem gerenciamento do ciclo de vida do SIM. À medida que os fornecedores se posicionam, os ecossistemas de parceiros se ampliam para cobrir automação industrial, segurança e análises, tornando a amplitude da solução um fator decisivo no mercado de redes privadas 5G.

As tendências de fusões e aquisições e investimentos ecoam essa convergência. Em 2024, a Ericsson adquiriu uma startup de gerenciamento de fatias para incorporar controles de QoS por aplicação em seu núcleo. A Huawei canalizou CNY 179,7 bilhões em P&D, pivotando em direção a rádios otimizados por IA em meio a restrições de exportação. Enquanto isso, operadoras como Verizon e T-Mobile lançam produtos de fatiamento de rede para clientes de segurança pública, borrando a linha entre domínios públicos e privados. Ao longo do período de planejamento, a intensidade competitiva dependerá menos da supremacia de hardware e mais da orquestração de ecossistemas e do conhecimento de domínio.

Líderes do Setor de Redes Privadas 5G

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

AT&T Inc.

Verizon Communications

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ericsson lançou o "Ericsson On-Demand", uma plataforma de núcleo 5G em SaaS com o Google Cloud que cobra com base no consumo elástico.

- Junho de 2025: A Ericsson implantou uma rede privada 5G em toda a cidade de Istres, na França, para suportar vigilância por vídeo criptografada e comunicações de segurança pública.

- Maio de 2025: O Porto Franco de Riga ativou um link 5G privado para navios de carga e drones marítimos autônomos, estendendo a cobertura a 100 milhas offshore.

- Fevereiro de 2025: Samsung e KT implantaram uma rede privada 5G para a Marinha da Coreia para reforçar as comunicações marítimas seguras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de redes privadas 5G como todos os sistemas de acesso por rádio e núcleo 5G autônomos ou híbridos que são projetados, possuídos ou arrendados por uma empresa, campus ou agência governamental para uso exclusivo; a receita abrange hardware, software e serviços gerenciados recorrentes vendidos em espectro licenciado, compartilhado ou não licenciado. De acordo com a Mordor Intelligence, este mercado atingiu USD 3,06 bilhões em 2025 e está projetado para alcançar USD 18,68 bilhões até 2030.

Exclusão de escopo: Wi-Fi, fatias 5G públicas entregues de redes macro e instalações de LTE privado exclusivamente 4G não são contabilizadas.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Frequência

- Sub-6 GHz

- Ondas Milimétricas (Mais de 24 GHz)

- Por Porte Empresarial

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Vertical

- Manufatura

- Energia e Serviços Públicos

- Transporte e Logística

- Petróleo e Gás

- Saúde

- Defesa e Segurança Pública

- Empresas e Campi

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram reguladores de espectro, integradores de IoT industrial, operadores de redes privadas e CFOs de fábricas na América do Norte, Europa e Ásia. As conversas esclareceram contagens de dispositivos ativos, orçamentos de projetos e cronogramas de migração, e forneceram feedback em tempo real sobre premissas que o trabalho de mesa sozinho não poderia revelar.

Pesquisa de Mesa

Começamos com séries de dados públicos de organismos como a GSMA, o 3GPP, a Comissão Federal de Comunicações e o Observatório Europeu de Espectro, que mapeiam lançamentos de bandas e adoção de licenças. Associações comerciais como a 5G-ACIA, a GSA e a Aliança CBRS fornecem painéis de adoção, enquanto os registros de fornecedores de equipamentos listados iluminam as tendências de remessa e os preços médios de venda. Nossa equipe também consultou relatórios anuais (10-K) de empresas, apresentações para investidores, manifestos regionais de importação e exportação, e artigos revisados por pares sobre desempenho de URLLC 5G. Bancos de dados pagos selecionados, incluindo D&B Hoovers para gastos empresariais e Dow Jones Factiva para anúncios de projetos, ajudaram a validar as conquistas de clientes. As fontes mencionadas acima são ilustrativas; muitos registros adicionais foram examinados para completar a base de evidências.

Dimensionamento de Mercado e Previsão

Construímos um modelo de cima para baixo no qual os lançamentos de espectro nacionais, a produção de valor agregado industrial e os custos médios de sites de células geram o pool de demanda, que é então verificado por meio de consolidações seletivas de baixo para cima de remessas de fornecedores e implantações de campi amostrados. As variáveis-chave incluem ativações de licenças CBRS, a contagem de dispositivos 5G-SA certificados, o CAPEX de automação industrial, o preço médio de venda de pequenas células, o número de contratos de redes privadas anunciados e os índices PMI de manufatura regionais. A regressão multivariada vincula esses impulsionadores à receita, enquanto a análise de cenários ajusta para choques de preços de espectro e escassez de dispositivos. As lacunas nos dados de baixo para cima são preenchidas com curvas de custo medianas confirmadas durante as entrevistas.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, um segundo analista triangula o modelo com métricas independentes, como volumes de licitação e dados financeiros de operadoras, e qualquer variação superior a cinco por cento aciona novas verificações com as fontes. Os relatórios são atualizados a cada doze meses, e emitimos atualizações intermediárias quando eventos de política ou fornecimento alteram materialmente a linha de base.

Por que nossa linha de base de Redes Privadas 5G é confiável

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes regras de inclusão, linhas de custo e cadências de atualização. Nosso escopo disciplinado, o uso de dados de lançamento de espectro em tempo real e a calibração anual com fontes primárias mantêm os números da Mordor ancorados, enquanto outros editores podem agrupar fatias públicas ou misturar receitas de 4G e 5G, inflando os totais. Lacunas adicionais surgem quando alguns estudos aplicam adoção agressiva de ondas milimétricas ou taxas de licença únicas sem normalizar o ano da moeda.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 3,06 B | ||

| USD 3,86 B | Consultoria Global A | mistura receita de fatias públicas e trata taxas de espectro como vendas |

| USD 2,69 B (2024) | Associação do Setor B | agrega dados de 4G e 5G e exclui serviços gerenciados |

| USD 2,93 B (2024) | Consultoria Regional C | contabiliza apenas hardware de dispositivos, omite receita recorrente de serviços |

Em resumo, nossa estrutura rastreia cada dólar até variáveis claras, valida premissas com especialistas de linha de frente e revisa rapidamente, para que os tomadores de decisão recebam a linha de base mais equilibrada e transparente.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de redes privadas 5G?

O tamanho do mercado de redes privadas 5G é de USD 4,35 bilhões em 2026.

Com que rapidez o mercado crescerá nos próximos cinco anos?

Espera-se que o mercado registre um CAGR de 42,15%, elevando a receita para USD 25,25 bilhões até 2031.

Qual segmento do mercado está se expandindo mais rapidamente?

Os Serviços, abrangendo integração e operações gerenciadas, devem crescer a um CAGR de 44,10%.

Por que os fabricantes são os primeiros adotantes do 5G privado?

A conectividade determinística melhora a automação robótica, o rastreamento de ativos e o controle de qualidade, proporcionando um ROI claro.

Quais bandas de espectro as empresas preferem?

A Sub-6 GHz oferece ampla cobertura, enquanto as ondas milimétricas atendem a tarefas de largura de banda ultra-alta, como RA e visão de máquina.

As pequenas e médias empresas podem pagar pelo 5G privado?

Sim. Os programas de financiamento e os modelos de rede como serviço reduzem o capex, permitindo que as PMEs adotem a um ritmo de CAGR de 43,25%.

Página atualizada pela última vez em: