Tamanho e Participação do Mercado de 6G

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 72.60% CAGR |

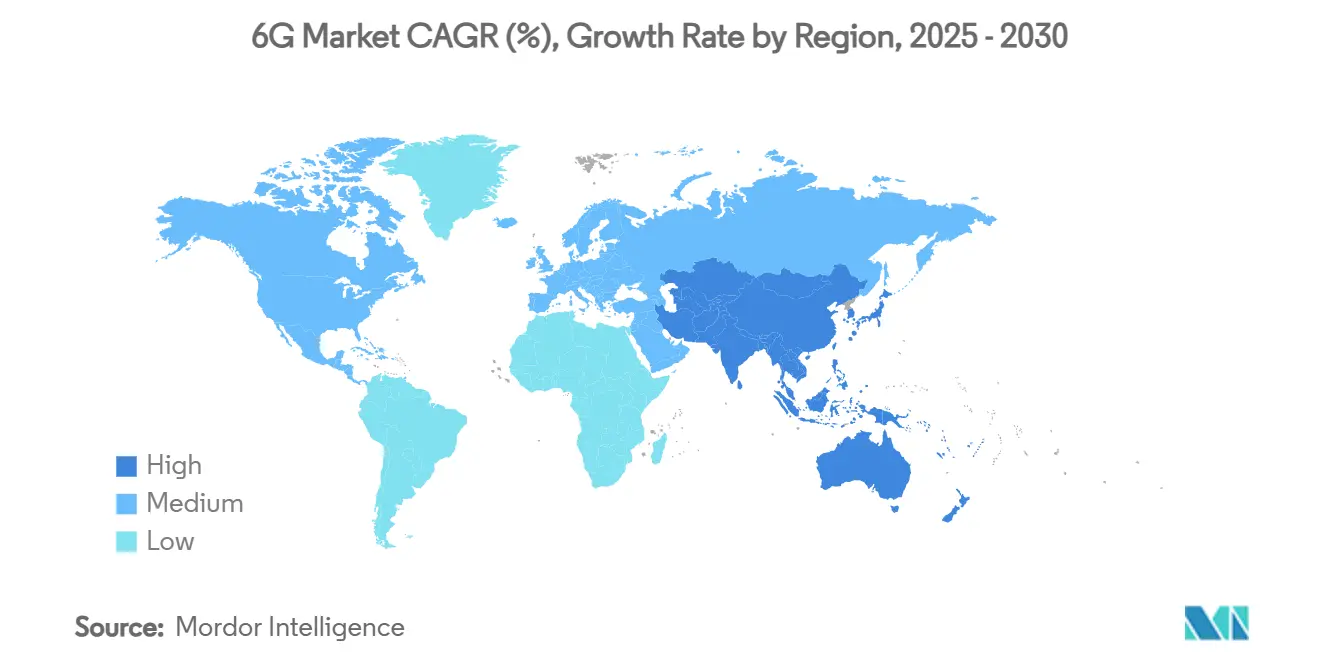

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

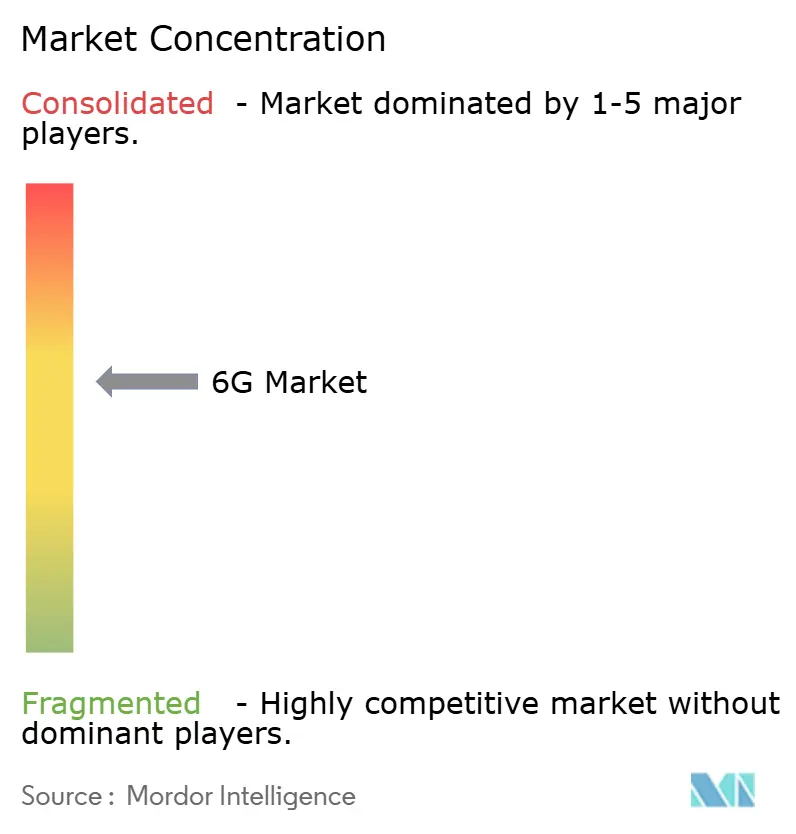

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de 6G por Mordor Intelligence

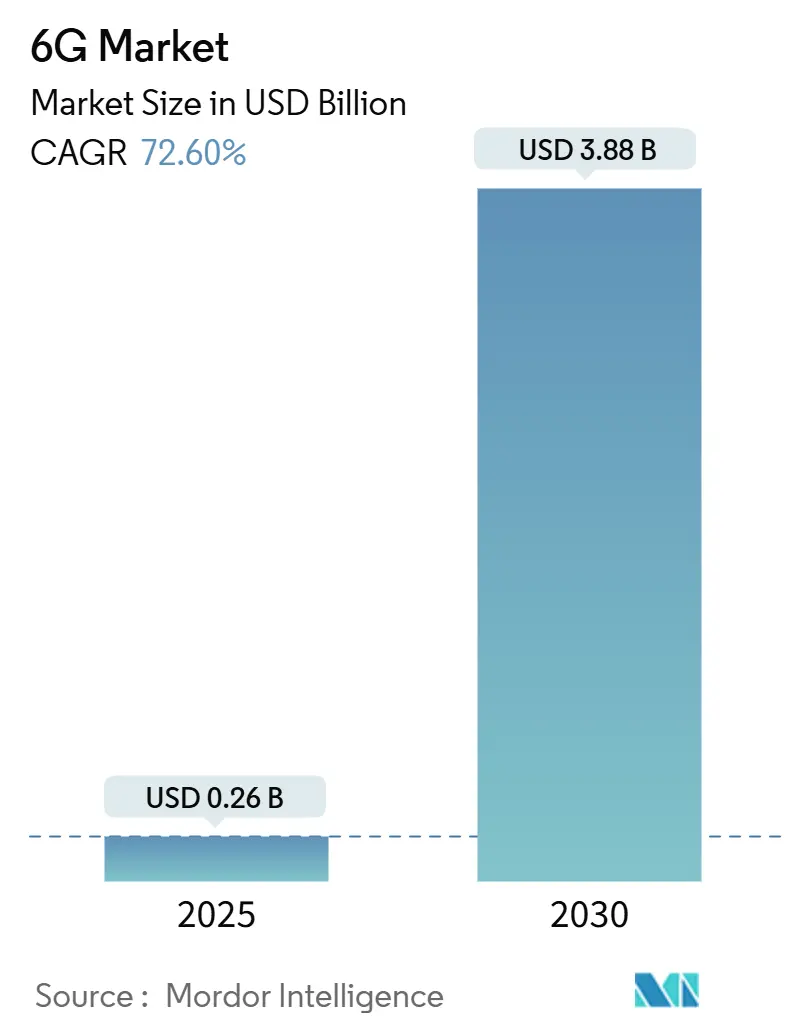

O mercado de 6G é avaliado em USD 0,26 bilhão em 2025 e está projetado para atingir USD 3,88 bilhões até 2030, refletindo uma taxa de crescimento anual composta (CAGR) de 72,6%.[1]Equipe IEEE, "Comunicações Terahertz para 6G," IEEE Xplore, ieeexplore.ieee.org O crescimento acelerado é impulsionado pelo espectro de banda terahertz, pela integração de inteligência artificial (IA) em toda a pilha de rede e pela comercialização inicial de redes não terrestres que ampliam a cobertura além das estações de rádio base tradicionais. A demanda concentra-se em três requisitos fundamentais: latência abaixo de um milissegundo para aplicações em tempo real, conectividade contínua para uma base massiva de dispositivos IoT distribuídos e programas de pesquisa financiados por governos que aceleram a maturidade técnica. A dinâmica competitiva está se transformando à medida que as redes definidas por software e a otimização nativa de IA começam a superar as vantagens tradicionais de hardware, abrindo espaço para novos entrantes especializados em desempenho algorítmico. Investimentos intensivos em capital para backhaul e a incerteza na alocação de espectro continuam sendo as principais barreiras, mas subsídios governamentais e políticas de compartilhamento de espectro estão reduzindo a janela de risco.

Principais Conclusões do Relatório

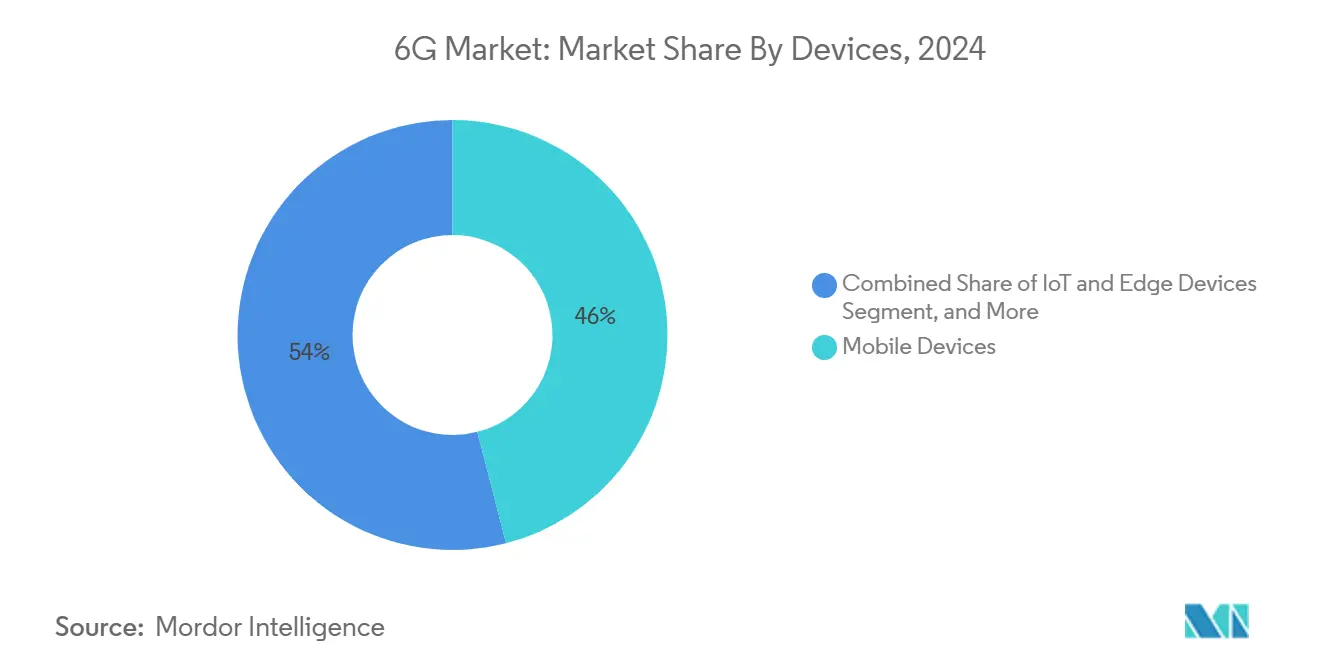

- Por tipo de dispositivo, os dispositivos móveis lideraram com 46% da participação do mercado de 6G em 2024, enquanto os dispositivos IoT e de borda estão se expandindo a um CAGR de 73,22% até 2030.

- Por componente, o hardware capturou 54% do tamanho do mercado de 6G em 2024; o segmento de software está projetado para crescer a um CAGR de 77,10% entre 2025 e 2030.

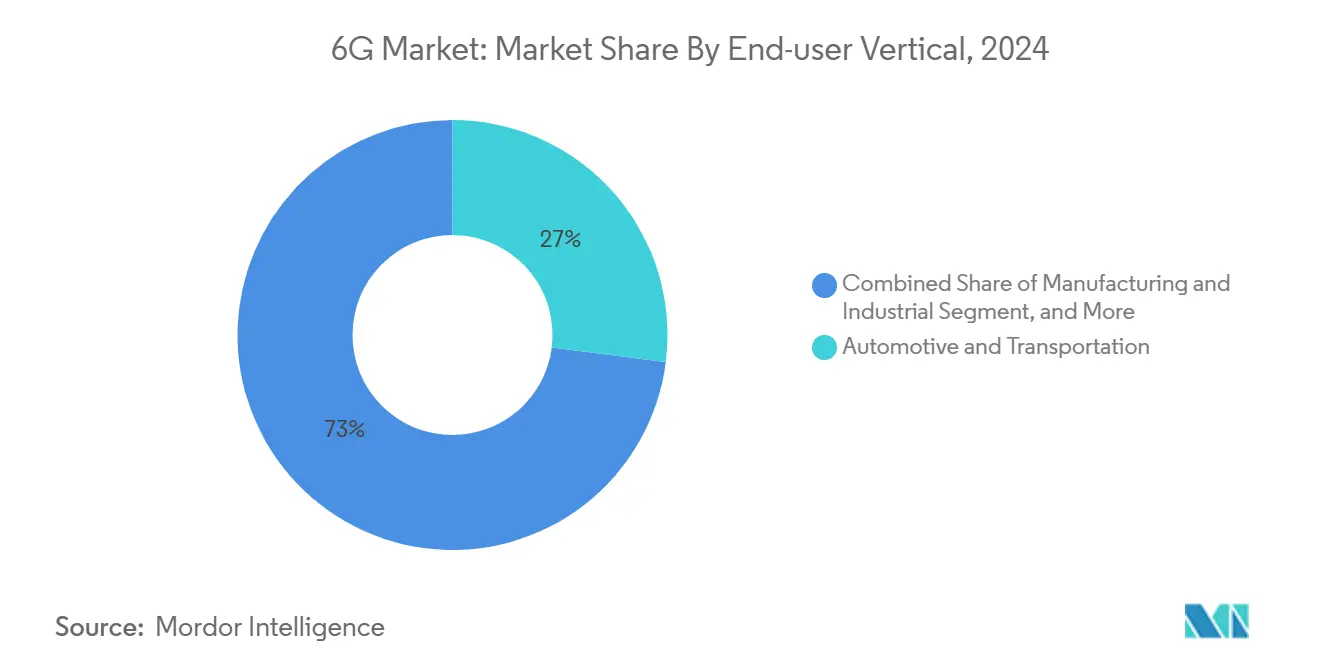

- Por vertical de usuário final, o setor automotivo e de transporte deteve 27% da participação do mercado de 6G em 2024, enquanto as aplicações de saúde avançam a um CAGR de 72,45%.

- Por banda de frequência, as implantações sub-terahertz (100–300 GHz) representaram 71% do tamanho do mercado de 6G em 2024; as bandas terahertz acima de 300 GHz têm previsão de crescimento a um CAGR de 76,15%.

- Por geografia, a Ásia-Pacífico liderou com 36% de participação na receita em 2024 e está crescendo a um CAGR de 74,08% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de 6G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão da demanda por dados e casos de uso de latência ultrabaixa | +18.5% | Global, liderado pela Ásia-Pacífico | Médio prazo (2–4 anos) |

| Proliferação de dispositivos de borda e IoT habilitados por IA | +16.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Subsídios governamentais de P&D e políticas iniciais de espectro | +12.8% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Integração com redes não terrestres / satelitais | +11.3% | Global | Médio prazo (2–4 anos) |

| Implantação de Superfícies Inteligentes Reconfiguráveis Programáveis (RIS) | +8.7% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de comunicações verdes para rádios THz com coleta de energia | +6.9% | UE liderando, adoção global em seguida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão da Demanda por Dados e Casos de Uso de Latência Ultrabaixa

As cargas de trabalho de realidade estendida de classe terabit agora excedem 100 Gbps, forçando as operadoras a redesenhar as topologias de backhaul e fronthaul.[2]Pesquisadores da Universidade de Adelaide, "Demonstração de Link Terahertz de 280 Gbps," Adelaide.edu.au, adelaide.edu.au Os testes laboratoriais da NTT Docomo em 2024 entregaram 280 Gbps na banda terahertz, validando a maturidade espectral para gêmeos digitais industriais e conferências holográficas. Na manufatura, a rede privada de baixa latência da John Deere melhorou os ciclos de manutenção preditiva e a coordenação robótica, estabelecendo um referencial para o 6G em ambientes da Indústria 4.0. As demandas da área de saúde são igualmente rigorosas; demonstrações de telecirurgia via 5G com tempo de ida e volta de 99 milissegundos já moldaram a linha de base de desempenho para links médicos de 6G. O treinamento de modelos de IA na borda intensifica a pressão de throughput, pois grandes atualizações de parâmetros devem ser sincronizadas entre milhares de nós em tempo real, tornando a latência determinística um pré-requisito para o aprendizado distribuído.

Proliferação de Dispositivos de Borda e IoT Habilitados por IA

A plataforma AI Aerial da NVIDIA traz inferência de aprendizado de máquina em tempo real para a camada de rádio, impulsionando uma mudança em toda a rede em direção à inteligência distribuída.[3]NVIDIA Corporation, "Visão Geral da Plataforma AI Aerial," Nvidia.com, nvidia.coM Modelos transformer leves agora geram 5–12 tokens por segundo em clusters Raspberry Pi, evidenciando a viabilidade da inferência local sem dependência de nuvem. À medida que os endpoints IoT globais se aproximam de 75 bilhões até 2030, os rádios com coleta de energia usando RF ambiente são essenciais para operação sem bateria, sustentando modelos de conectividade contínua ResearchGate. A computação de borda reduz o tráfego de longa distância, mas aumenta as necessidades de confiabilidade, pois milhões de dispositivos autônomos devem chegar a um consenso em microssegundos para colaborar com segurança em ambientes do mundo real.

Subsídios Governamentais de P&D e Políticas Iniciais de Espectro

O financiamento público reduz o risco comercial e acelera a convergência de padrões. O Fundo de Inovação da Cadeia de Suprimentos de Redes Sem Fio Públicas dos EUA concedeu USD 420 milhões para avançar no RAN aberto e no gerenciamento de espectro baseado em IA.[4]Equipe NTIA, "Concessões do Fundo de Inovação da Cadeia de Suprimentos de Redes Sem Fio Públicas," Departamento de Comércio dos EUA, ntia.govA União Europeia correspondeu a essa ambição com EUR 500 milhões (USD 565 milhões) para pesquisa em 6G por meio da Iniciativa Conjunta de Redes e Serviços Inteligentes. Globalmente, os reguladores estão se alinhando ao framework IMT-2030 da UIT, que reserva blocos contíguos nas faixas sub-THz e THz para licenciamento harmonizado. As agências de defesa acrescentam impulso: o Laboratório de Pesquisa da Força Aérea dos EUA está prototipando fusão de sensores distribuídos que depende de largura de banda e camadas de segurança de nível 6G.

Integração com Redes Não Terrestres / Satelitais

O 6G aumentado por satélite promete cobertura global contínua. O satélite de teste lançado pela China em fevereiro de 2024 validou cargas úteis multibanda que fazem a ponte entre rádios de órbita terrestre baixa e terrestres. A próxima missão CubeSat 6GStarLab avaliará transferências óptico-para-RF cruciais para backhaul em órbita arXiv. Os links diretos para dispositivos contornam a construção de torres em regiões remotas, habilitando frotas de agricultura inteligente e IoT marítimo. A parceria da John Deere com a SpaceX ilustra como a agricultura de precisão se beneficia da conectividade orbital sempre ativa. Constelações multicamadas que combinam órbita terrestre baixa com satélites geoestacionários distribuem o risco e melhoram a resiliência durante interrupções terrestres MDPI.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura THz e CAPEX de backhaul de vários bilhões de dólares | -15.3% | Global, agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Incerteza na alocação de espectro nas bandas sub-THz e THz | -12.7% | Desafio regulatório mundial | Médio prazo (2–4 anos) |

| Resistência da saúde pública à exposição contínua a THz | -8.4% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos de semicondutores compostos (InP, GaN) | -11.9% | Global, concentrado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura THz e CAPEX de Backhaul de Vários Bilhões de Dólares

A intensidade de capital é o principal obstáculo. As operadoras estão reduzindo os gastos após pesados lançamentos de 5G, priorizando sobreposições de software antes de autorizar densas grades de pequenas células THz. Os limites de propagação terahertz exigem mais estações base por quilômetro quadrado do que o 5G, elevando os custos de aquisição de locais e de energia. O RAN aberto reduz a dependência de fornecedores, mas aumenta a complexidade de integração, atrasando o retorno sobre o investimento MDPI. Os núcleos nativos de nuvem distribuem os custos ao longo do tempo, mudando de despesas de capital para modelos baseados em consumo, mas o benefício financeiro só se materializa quando a adoção escala.

Incerteza na Alocação de Espectro nas Bandas Sub-THz e THz

As bandas sub-THz e THz ainda estão sob revisão regional, criando risco de planejamento para fabricantes de equipamentos e operadoras. A Estratégia Nacional de Espectro dos EUA promove o compartilhamento dinâmico, mas os limites finais de densidade de fluxo de potência permanecem indefinidos. As diferenças entre as regiões da UIT complicam a certificação de dispositivos, elevando os custos de produção e prolongando o tempo de entrada no mercado. Sem frameworks de licenciamento previsíveis, os fornecedores hesitam em comprometer roteiros de silício para a classe de 300 GHz, o que por sua vez retarda as economias de escala para dispositivos de usuário final.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dispositivos: Borda IoT Impulsiona o Crescimento

O segmento móvel comandou 46% da participação do mercado de 6G em 2024 com base no domínio dos smartphones, mas os dispositivos IoT e de borda estão se expandindo a um CAGR líder do setor de 73,22%, evidenciando uma mudança em direção a padrões de tráfego centrados em máquinas. O aumento das remessas de unidades de acesso sem fio fixo permite que residências rurais alcancem velocidades semelhantes às de fibra, criando um fluxo de receita intermediário para as operadoras antes da adoção em massa de dispositivos portáteis.

Os dispositivos de borda incorporam chips de IA locais que processam dados na origem, melhorando a eficiência espectral sem sacrificar a precisão das informações. Os protótipos X-MIMO na banda de 7 GHz da Samsung demonstram como as inovações em antenas de handset compensarão a perda de percurso em altas frequências em cânions urbanos. Enquanto isso, sensores industriais robustecidos e módulos de comunicação veicular adicionam recursos de resiliência, como coletores de energia integrados, ampliando a diversidade de casos de uso.

A proliferação de drones autônomos, robôs agrícolas e headsets de realidade aumentada aumenta a densidade de nós em ordens de magnitude, impulsionando requisitos incrementais de infraestrutura. A demanda empresarial por redes privadas de 6G, frequentemente ancoradas por gateways IoT, posiciona a diversidade de dispositivos como um desafio técnico e um multiplicador de receita para os provedores de serviços. À medida que as cargas de trabalho de IA migram para a borda, as atualizações de firmware e os patches de segurança representarão uma parcela crescente do tráfego, reforçando a primazia das plataformas de gerenciamento de dispositivos sem intervenção humana.

Por Componente: Aceleração de Software Domina

O hardware ainda representou 54% do tamanho do mercado de 6G em 2024, abrangendo front-ends de rádio, antenas de arranjo em fase e chipsets de semicondutores compostos. No entanto, a pilha de software está escalando a um CAGR de 77,10% à medida que as operadoras implantam núcleos nativos de nuvem e orquestração orientada por IA que permitem a ativação de recursos pelo ar sem trocas de hardware.

O RAN aberto separa as funções de banda base e de rádio, permitindo que os fornecedores de software iterem em escalonamento, formação de feixe e fatiamento de rede. O conjunto AI Aerial da NVIDIA ilustra como agentes de aprendizado por reforço em tempo real otimizam o throughput de células em milissegundos ajustando esquemas de modulação dinamicamente. Os segmentos de serviços — abrangendo planejamento, integração e gerenciamento do ciclo de vida — se beneficiam de receita recorrente à medida que as operadoras migram para preços de assinatura para funções de rede.

Os avanços em semicondutores compostos continuam sendo críticos para a eficiência energética em amplificadores de potência terahertz. No entanto, o valor está se inclinando para o controle algorítmico que extrai mais capacidade de cada hertz. Consequentemente, a diferenciação dos fornecedores depende da velocidade de atualização, não do prazo de entrega do silício, reconfigurando as alianças do ecossistema entre fabricantes de equipamentos tradicionais, hiperescaladores e startups de software.

Por Vertical de Usuário Final: Saúde Emerge como Líder de Crescimento

O setor automotivo e de transporte deteve 27% da participação do mercado de 6G em 2024 graças ao amadurecimento das pilhas de comunicação veículo-a-tudo e aos ventos regulatórios favoráveis nos sistemas avançados de assistência ao motorista. Os links de baixa latência e alta confiabilidade habilitam manobras cooperativas, prevenção de colisões em cruzamentos e teleoperação para frotas de logística.

Em contraste, as aplicações de saúde têm previsão de crescimento a um CAGR de 72,45% até 2030, à medida que os hospitais migram de cirurgias remotas em prova de conceito via 5G para telepresença holográfica completa. Imagens de alta resolução e feedback háptico exigem latência determinística abaixo de 1 ms, tornando-os casos emblemáticos para o mercado de 6G. As fábricas inteligentes ficam logo atrás, aproveitando gêmeos digitais para controle de qualidade preditivo, enquanto a agricultura utiliza cobertura orbital para automatizar campos além do alcance terrestre.

As agências de segurança pública adotam o fatiamento de rede para priorizar o tráfego de socorristas durante crises, estendendo cobertura avançada a locais subterrâneos ou de grande altura que desafiam os sistemas legados. Estúdios de mídia e entretenimento experimentam captura volumétrica, transmitindo avatares fotorrealistas para consumidores em tempo real. Cada vertical amplifica o caso de negócio para arquiteturas multilocatárias que monetizam a mesma infraestrutura física em acordos de nível de serviço divergentes.

Por Banda de Frequência: Potencial Futuro do Terahertz

As bandas sub-terahertz entre 100 GHz e 300 GHz garantiram 71% das implantações em 2024, pois estabelecem um equilíbrio entre largura de banda e propagação gerenciável. Os equipamentos iniciais aproveitam a experiência em design de banda E legada, acelerando o tempo de entrada no mercado enquanto cumprem as metas de experiência do usuário em gigabits.

As bandas terahertz acima de 300 GHz prometem ganhos de capacidade 10× e casos de uso de sensoriamento nativo, desde posicionamento interno até análise de materiais, e têm previsão de crescimento a um CAGR de 76,15%. A Samsung Research destaca a "banda média superior" de 7–24 GHz como um espectro de ponte que oferece tanto cobertura de área ampla quanto largura de banda ampla, ideal para a comercialização da primeira onda.

Os reguladores estão harmonizando as alocações sob o blueprint IMT-2030 da UIT, promovendo o roaming global e reduzindo os custos de dispositivos por meio de designs de front-end unificados. Ainda assim, a atenuação atmosférica e as restrições de linha de visada significam que a implantação de terahertz se concentrará em hotspots densos, complementada pela cobertura de macrocamada sub-THz. Os fornecedores estão, portanto, projetando rádios híbridos capazes de troca de banda contínua, garantindo a continuidade do serviço à medida que os usuários atravessam ambientes de propagação variados.

Análise Geográfica

A Ásia-Pacífico liderou com 36% do mercado de 6G em 2024 e está escalando mais rapidamente a um CAGR de 74,08% até 2030. A China lançou o primeiro satélite de teste de 6G em 2024, enquanto o roteiro público-privado da Coreia do Sul visa ao 6G comercial em 2028. O Consórcio de Promoção Beyond 5G do Japão já demonstrou transmissões terahertz acima de 100 Gbps, evidenciando o ecossistema integrado de fabricação de dispositivos e testes de campo da região. Os densos clusters urbanos reduzem o custo de infraestrutura per capita e criam pools de receita de adotantes iniciais que aceleram ainda mais os ciclos de investimento.

A América do Norte se beneficia de substanciais subsídios federais e liderança nativa de nuvem. O fundo federal de inovação de USD 420 milhões catalisa implantações de RAN de código aberto, dando aos fornecedores domésticos um assento à mesa de padrões. A liderança em IA do Vale do Silício posiciona as empresas americanas para definir frameworks de inteligência de rede, embora a dependência de chips importados de gálio e fosfeto de índio continue sendo um ponto fraco na cadeia de suprimentos. O alinhamento de espectro transfronteiriço com o Canadá e o México reduz as lacunas de roaming e amplia a base de assinantes endereçável.

A Europa canaliza energia política para a sustentabilidade e a regulamentação harmonizada. A Iniciativa Conjunta de Redes e Serviços Inteligentes implanta EUR 500 milhões para nutrir rádios verdes e dispositivos com coleta de energia. A Alemanha e o Reino Unido lideram os bancos de testes para redes satelitais-terrestres, enquanto a França e a Itália exploram a expertise aeroespacial para refinar links ópticos entre satélites. Regras nacionais fragmentadas retardam os lançamentos pan-europeus, mas agendas de pesquisa comuns e diretivas de roaming mitigam a divergência. O Oriente Médio e a África, embora menores hoje, dependem do backhaul via satélite de órbita terrestre baixa para superar as lacunas de fibra, posicionando essas regiões para uma rápida recuperação assim que os preços dos handsets caiam abaixo dos limites do mercado de massa.

Cenário Competitivo

O mercado de 6G é moderadamente fragmentado, dividido entre fabricantes de equipamentos incumbentes e insurgentes nativos de IA. Ericsson, Nokia e Samsung capitalizam sobre as bases instaladas de 5G, monetizando caminhos de atualização que reutilizam sites e backhaul existentes. Seus portfólios de patentes e escala de integração de sistemas sustentam acordos de fornecimento plurianuais com operadoras globais.

Disruptores como a NVIDIA, fortalecida por parcerias com T-Mobile e Cisco, injetam aceleradores de IA diretamente em placas de banda base, transformando o escalonamento de pacotes em um desafio de aprendizado de máquina. Essas alianças borram a linha entre telecomunicações e nuvem, com hiperescaladores hospedando núcleos de nível de operadora para oferecer rede como serviço. Os depósitos de patentes para codecs de realidade estendida e superfícies reconfiguráveis inteligentes estão crescendo acentuadamente, sinalizando uma futura frente de batalha em torno da entrega de conteúdo imersivo.

As startups ocupam nichos em superfícies inteligentes reconfiguráveis, nós sensores com coleta de energia e gateways de borda satelital. Sua agilidade atrai incumbentes que buscam inovação complementar sem reconstruir pipelines de P&D. Fornecedores de semicondutores como Qualcomm, Broadcom e MediaTek correm para amostrar chipsets protótipos em substratos de nitreto de gálio, enfatizando a eficiência energética para dispositivos sensíveis à bateria. Os fornecedores de equipamentos de teste Keysight Technologies e Rohde & Schwarz validam links terahertz, encurtando os ciclos de certificação e reduzindo as barreiras de entrada para os recém-chegados.

Líderes do Setor de 6G

AT&T

Broadcom

Cisco

Ericsson

Google

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Ericsson e Google Cloud introduziram uma plataforma de 5G Core como Serviço de nível de operadora com otimização por IA.

- Março de 2025: NVIDIA fez parceria com T-Mobile, MITRE e Cisco para construir redes sem fio nativas de IA para 6G.

- Março de 2025: Samsung Electronics e KT Corporation assinaram um MoU para codesenvolver a tecnologia X-MIMO na banda de 7 GHz.

- Março de 2025: Ericsson e SoftBank formaram uma aliança para integrar IA em futuras camadas de rede.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado global de 6G como as receitas geradas pela venda de hardware, software e serviços relacionados que permitem a conectividade sem fios de sexta geração em frequências sub-THz e THz para dispositivos móveis, dispositivos IoT e de extremidade (edge), CPE de banda larga fixa sem fios e infraestrutura de rede. O ano de referência é 2025, antes dos primeiros lançamentos comerciais, e o horizonte de previsão estende-se até 2030.

Exclusão do âmbito: Foram excluídas as bolsas de investigação experimental e os protótipos puramente académicos que nunca entram nas cadeias de abastecimento comerciais.

Visão Geral da Segmentação

- Por Dispositivos

- Dispositivos Móveis

- Dispositivos IoT e de Borda

- CPE de Acesso Sem Fio Fixo

- Equipamentos de Infraestrutura de Rede

- Outros Dispositivos

- Por Componente

- Hardware

- Software

- Serviços

- Por Vertical de Usuário Final

- Automotivo e Transporte

- Manufatura e Industrial

- Saúde e Ciências da Vida

- Agricultura e Agricultura Inteligente

- Governo e Segurança Pública

- Mídia e Entretenimento

- Outros Verticais

- Por Banda de Frequência

- Sub-terahertz (sub-THz) (100-300 GHz)

- Terahertz (acima de 300 GHz)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram arquitetos de chipsets, fornecedores de backhaul por satélite e responsáveis de estratégia em operadores de Nível 1 na América do Norte, Ásia-Pacífico e Europa. Inquéritos estruturados junto de reguladores de mercados emergentes e equipas de conectividade de OEM automóveis validaram as curvas de adoção assumidas, os objetivos de latência e os prováveis preços médios de venda.

Investigação Documental

Começámos com conjuntos de dados públicos de organismos como a ITU, a ETSI, as versões do 3GPP e reguladores nacionais, que quantificam as alocações de espetro e o licenciamento de projetos-piloto. A análise de patentes da Questel e as contagens de expedições de importação-exportação da Volza ajudaram-nos a avaliar os volumes iniciais de hardware. As equipas de analistas integraram contributos de livros brancos publicados por associações de telecomunicações de referência, apresentações à FCC e à Comissão Europeia, e apresentações trimestrais de fornecedores de equipamentos de rede. Os relatórios 10-K de empresas, os dias de investidores e arquivos de meios de comunicação de referência acedidos através do Dow Jones Factiva forneceram referências de custos e cronogramas de I&D. As fontes aqui citadas são ilustrativas e não exaustivas; muitas outras contribuíram para a recolha de dados, verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma construção mista de cima para baixo (top-down) que reconstrói a procura endereçável a partir de contagens de subscrições móveis, penetração de dispositivos conectados e despesas em leilões de espetro serve de âncora para a base de 2025. Os resultados são corroborados através de verificações seletivas de baixo para cima (bottom-up) sobre contagens de locais-piloto, ASP amostrado × volumes de unidades e consolidações de capacidade de edge-cloud. As variáveis-chave incluem a redução de custos de estações de base sub-THz, a despesa governamental em I&D, os calendários de lançamento de redes não terrestres, os preços do espetro e os ciclos de substituição de dispositivos esperados. Uma regressão multivariada com sobreposições ARIMA projeta os valores de 2026-2030; painéis de especialistas reveem o peso de cada fator. Quando as consolidações de fornecedores apresentam lacunas, a interpolação utiliza médias regionais ajustadas pela paridade do poder de compra antes da reconciliação final.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de anomalias com base em indicadores independentes, como registos de patentes, tape-outs de chipsets e reservas de carga útil de satélites. Os revisores seniores aprovam após análise de variâncias. A base de dados é atualizada anualmente, e as atualizações intercalares seguem-se a eventos relevantes como leilões de espetro; antes da publicação, um analista realiza uma nova verificação de coerência para que os clientes recebam a perspetiva mais recente.

Por que Razão a Linha de Base 6G da Mordor Merece a Confiança das Partes Interessadas

As estimativas publicadas divergem frequentemente porque cada empresa define limites de âmbito, pressupostos de adoção e conversões cambiais únicos.

Os principais fatores de divergência incluem se os protótipos pré-comerciais são contabilizados, se a erosão do ASP dos dispositivos é linear ou por etapas, e com que agressividade as receitas não terrestres são incorporadas. A Mordor reporta apenas unidades comercializáveis, aplica uma compressão moderada do ASP informada pelas orientações de capex dos operadores e atualiza o modelo anualmente; outros poderão projetar a partir da despesa em I&D, fixar uma taxa de câmbio estática ou dispensar entrevistas de validação.

Comparação de referências (benchmark)

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 0,26 mil milhões USD | Mordor Intelligence | - |

| 7,99 mil milhões USD | Global Consultancy A | Inclui bolsas governamentais de I&D e protótipos laboratoriais intermédios |

| 8,30 mil milhões USD | Trade Journal B | Utiliza ASPs de dispositivos não verificados e omite o realinhamento cambial |

| 9,48 mil milhões USD | Industry Association C | Contabiliza serviços de lançamento de satélites e projeta para 2025 sem desconto de implementação |

Em suma, o nosso âmbito rigoroso, as variáveis transparentes e a cadência de atualização anual proporcionam aos decisores uma linha de base equilibrada que pode ser rastreada até sinais verificáveis e reproduzida com etapas claras e repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de 6G em 2030?

O mercado de 6G tem previsão de atingir USD 3,88 bilhões até 2030, crescendo a um CAGR de 72,6% a partir de 2025.

Qual região lidera a adoção atual do 6G?

A Ásia-Pacífico detém 36% da receita global em 2024 e está se expandindo mais rapidamente a um CAGR de 74,08% até 2030.

Por que o software está crescendo mais rápido do que o hardware no ecossistema de 6G?

A orquestração nativa de IA e os núcleos nativos de nuvem permitem que as operadoras adicionem novos recursos por meio de atualizações de software, impulsionando um CAGR de 77,10% para o segmento de software em comparação com um crescimento mais lento para o hardware.

Como as redes satelitais influenciarão a implantação do 6G?

As redes não terrestres estendem a cobertura a áreas remotas, habilitam conectividade direta para dispositivos e fornecem redundância durante interrupções terrestres, adicionando +11,3% ao CAGR previsto.

Qual vertical de usuário final deve crescer mais rapidamente?

As aplicações de saúde lideram o crescimento a um CAGR de 72,45% devido a casos de uso sensíveis à latência, como cirurgia robótica remota e imagens médicas de alta resolução.

Quais são as principais barreiras para a implantação generalizada do 6G?

Os altos custos de infraestrutura terahertz e as políticas de espectro não resolvidas nas faixas sub-THz e THz continuam sendo os principais obstáculos, impondo impactos negativos de 15,3% e 12,7% no CAGR previsto, respectivamente.

Página atualizada pela última vez em: