Tamanho e Participação do Mercado de Rede pequeno célula 5g

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.63 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 32.54% CAGR |

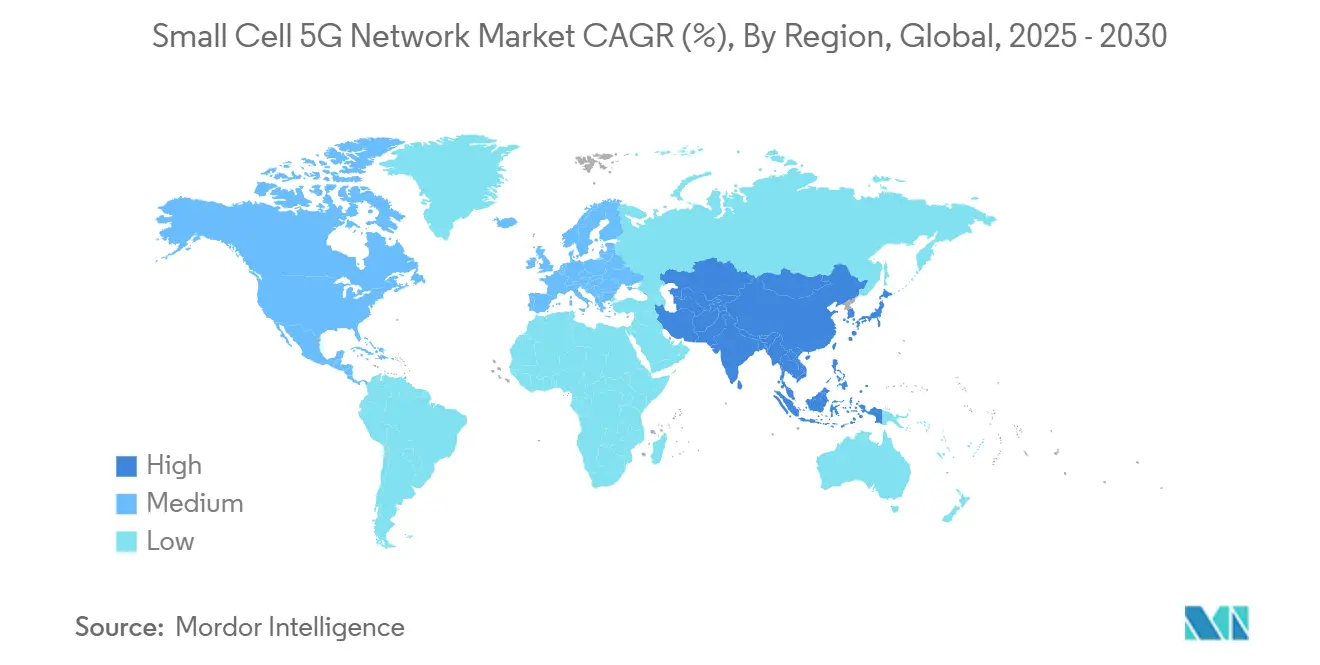

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

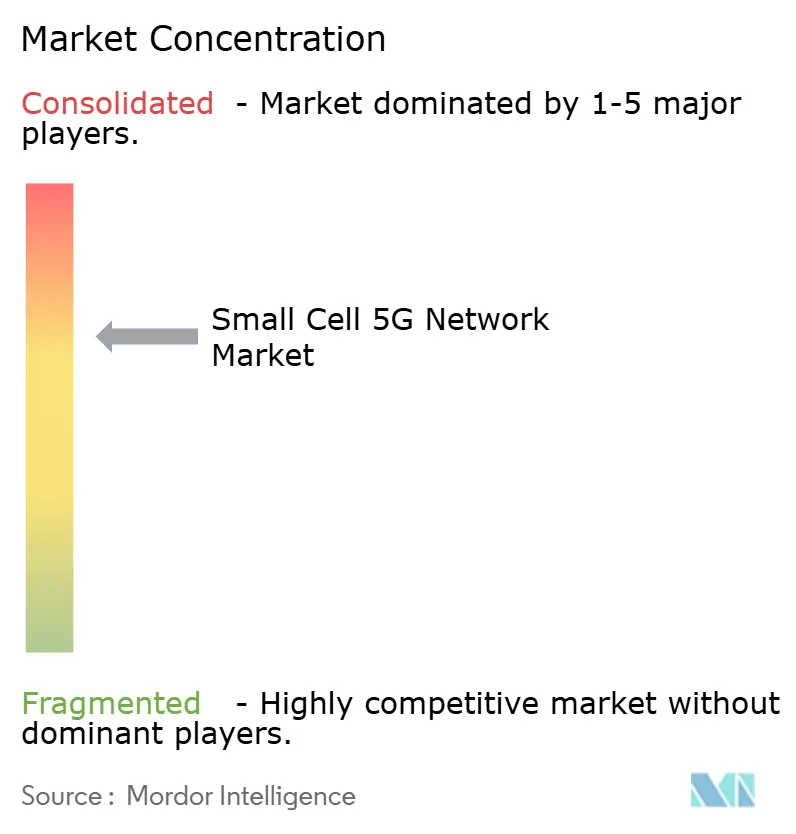

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede pequeno célula 5g pela Mordor inteligência

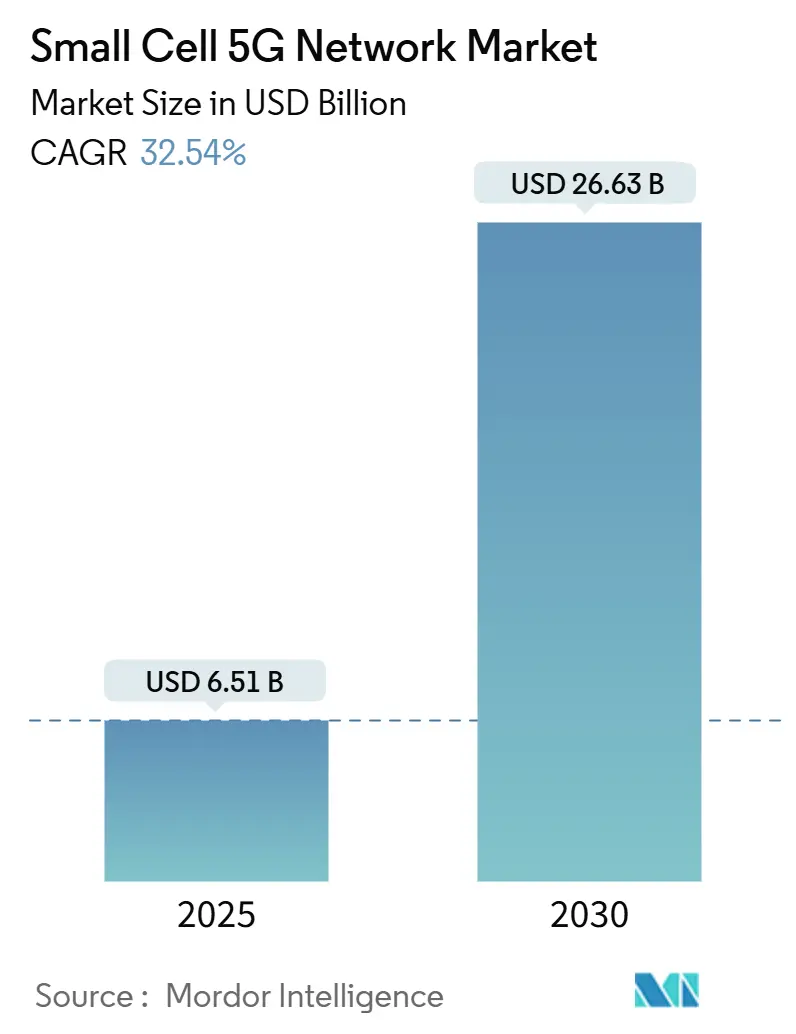

O tamanho do Mercado de Rede pequeno célula 5g é estimado em USD 6,51 bilhões em 2025, e deve alcançar USD 26,63 bilhões até 2030, um uma TCAC de 32,54% durante o poríodo de previsão (2025-2030).

um densificação contínua em corredores urbanos, digitalização empresarial e o lançamento de sistemas de gestão de rede nativos de IA estão acelerando um adoção em operadoras de telecomunicações e implementações de redes privadas. Picocells, modelos de host neutro e capacidades liberar-17 NR-u estão expandindo casos de uso endereçáveis ao facilitar restrições de espectro e locais. um Ásia-Pacífico comanda atenção através da escala de infraestrutura, ainda assim um América do Norte converte infraestrutura em receita premium com mais eficiência, enquanto um clareza regulatória da Europa promete uma segunda onda de crescimento atrasada, mas considerável. um dinâmica competitiva apresenta fornecedores de rádio estabelecidos pivotando para arquiteturas definidas por software enquanto fabricantes de chips habilitados por IA e especialistas em Open RAN abrem nichos.

Principais Conclusões do Relatório

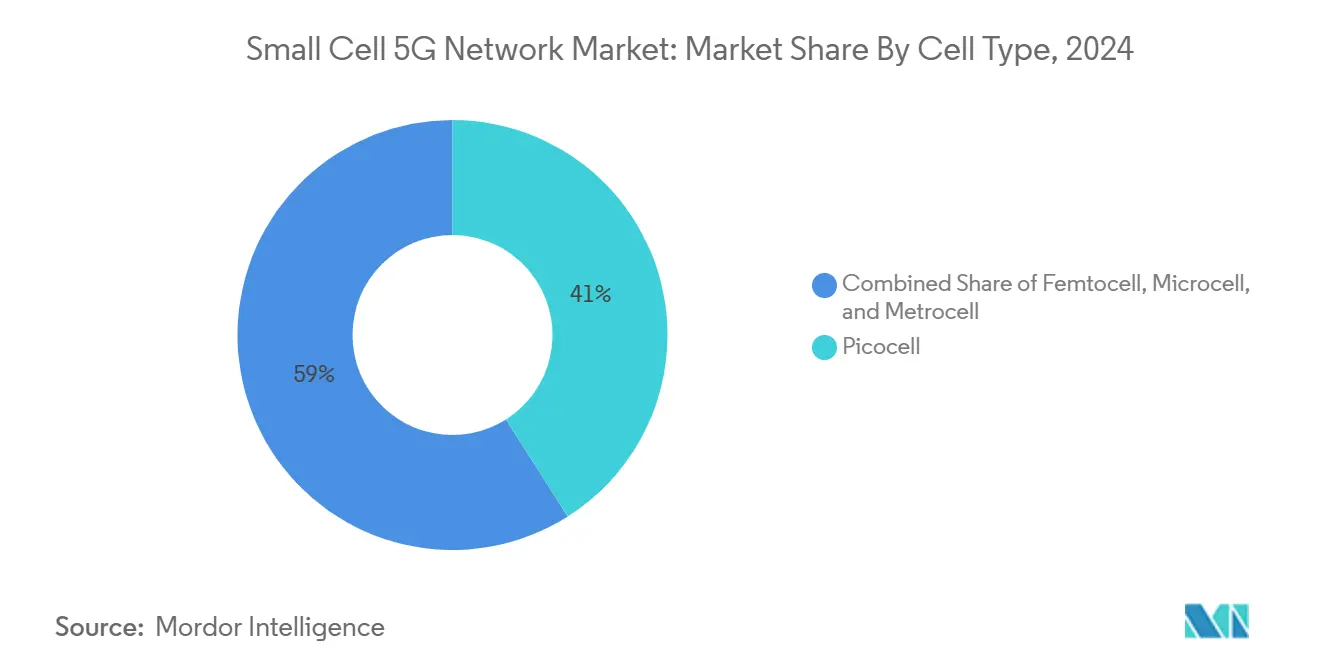

- Por tipo de célula, picocells lideraram com uma participação de receita de 41% do mercado de Rede pequeno célula 5g em 2024, enquanto picocells mmWave são projetadas para registrar um TCAC mais rápida de 36,51% até 2030.

- Por ambiente operacional, sistemas interior representaram 63% da participação do mercado de Rede pequeno célula 5g em 2024; implantações ar livre são previstas para crescer um uma TCAC de 33,01% até 2030.

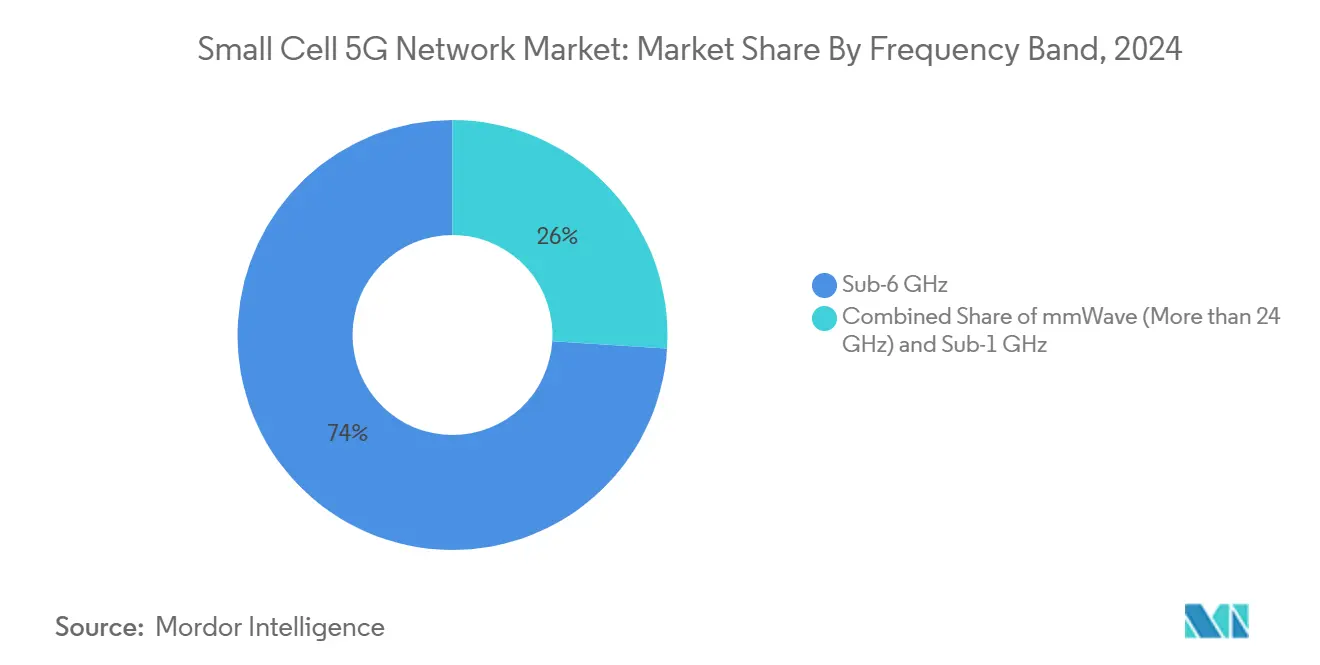

- Por banda de frequência, sub-6 GHz deteve 74% do tamanho do mercado de Rede pequeno célula 5g em 2024; soluções mmWave estão se expandindo um uma TCAC de 37% até 2030.

- Por usuário final, operadoras de telecomunicações mantiveram 56% da receita de 2024, ainda assim redes privadas empresariais estão avançando um uma TCAC de 32,98% durante um janela de previsão.

- Ásia-Pacífico capturou 38% da receita global em 2024; América do Norte alcançou um maior monetização por site, apoiada por um contrato de USD 14 bilhões entre AT&T e Ericsson.

Tendências e Insights Globais do Mercado de Rede pequeno célula 5g

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto na Previsão TCAC (~%) | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Necessidades rápidas de densificação em implantações urbanas 5g | +8.20% | Global, concentrada na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda de rede privada empresarial (manufatura, logística) | +7.80% | Global, liderada por China, Alemanha, EUA, centros de manufatura | Longo prazo (≥ 4 anos) |

| liberar-17 5g NR-u habilitando espectro de pequeno-célula sem licençum | +4.10% | Domínios regulatórios América do Norte e UE | Curto prazo (≤ 2 anos) |

| Redes auto-otimizantes baseadas em IA cortando OpEx | +5.20% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidades rápidas de densificação em implantações urbanas 5G

Operadoras confirmaram que células macro sozinhas não podem satisfazer acordos de nível de serviço 5g em cidades densas. EE ativou mais de 1.000 pequeno células no Reino Unido, com 25 sites de Londres movimentando 7,5 TB de dados por semana, aliviando congestionamento em setores tradicionais. Virgin mídia O2 introduziu como primeiras pequeno células 5g standalone do Reino Unido, desbloqueando fatiamento de rede e menor latência que sites macro não conseguem igualar. Reutilização fracionária de frequência dentro de pequeno células melhora um utilização de espectro, o que é crítico conforme aplicações com tráfego de uplink intenso como AR e IoT industrial se tornam mainstream. Municípios estão cortando burocracia, e mais de 100 instalações de host neutro estão agora ativas mundialmente. Combinados, estes fatores reforçam o imperativo de densificação no médio prazo.

Demanda de rede privada empresarial (manufatura, logística)

Política governamental e roteiros da Indústria 4.0 estão empurrando fábricas e sites logísticos para conectividade sem fio determinística. China já hospeda aproximadamente 4.000 redes de fábricas 5g e visa 10.000 até 2027. Nokia contou 850 clientes 5g privados no Q4 2024, adicionando 55 em um único trimestre. Resultados operacionais são convincentes: uma fábrica tailandesa de eletrodomésticos reportou ganhos de produtividade de 15-20% após automação habilitada por 5g. Sete estados europeus agora licenciam um banda 26 GHz localmente, e seis alocam 100 MHz na faixa 3,4-3,8 GHz, tornando um aquisição de espectro mais fácil para empresas. pequeno células permanecem um camada de rádio preferida porque impõem limites rigorosos de cobertura, integram computação de borda e suportam fatias de rede simultâneas.

Release-17 5G NR-U habilitando espectro de small-cell sem licença

um nova especificação permite que rádios 5g operem em bandas de 5 GHz e 6 GHz, cortando custos de espectro que antes dominavam o custo total de propriedade. Os Estados Unidos permitiram uso de poder muito baixo em toda um banda de 6 GHz em dezembro de 2024, enquanto o Brasil aprovou 6425-7125 MHz para IMT em janeiro de 2025. Protocolos listen-before-talk coexistem com wi-fi e garantem qualidade de serviço para usuários de missão crítica. Remover taxas de licenciamento acelera cronogramas de implantação, dando aos hosts neutros um caso de negócio viável em locais interior e pontos de acesso público.

Redes auto-otimizantes baseadas em IA cortando OpEx

Deutsche Telekom demonstrou planejamento assistido por IA que corta tarefas manuais enquanto eleva indicadores-chave de desempenho. O energia Saving Manager da Samsung adapta dinamicamente níveis de energia, reduzindo consumo energético em redes ativas. Aprendizado de máquina também prediz falhas de componentes e orquestra mitigação de interferência entre células adjacentes. Conforme algoritmos treinam em padrões de tráfego localizados, desempenho e economias se compõem sem novo gasto de capital.

Análise de Impacto das Restrições*

| Restrição | Impacto na Previsão TCAC (~%) | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Economia desafiadora de fibra/transporte de retorno em zonas suburbanas e rurais | -6,8% | Global, aguda em América do Norte rural e mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Preocupações persistentes de segurançum em torno de pequeno células Open RAN | -3,1% | Segmentos empresariais, globalmente, redes governamentais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Economia desafiadora de fibra/backhaul em zonas suburbanas e rurais

Custos de construção de fibra umérea entre USD 60.000 e USD 170.000 por milha em subúrbios, deprimindo retornos onde um densidade populacional é baixa. Crown Castle arquivou 7.000 sites de pequeno-célula americanos, preservando USD 800 milhões em gastos de capital futuros, após reconhecer matemática desfavorável de transporte de retorno. transporte de retorno de microondas e satélite reduzem despesas de capital mas ainda não podem atender capacidade 5g ou metas de latência. Dados da Federal autoestrada Administration mostram que usar micro-escavação ainda deixa um ponto de equilíbrio de seis um oito anos em configurações suburbanas[3]Federal autoestrada Administration, "fibra Deployment Cost Quick Reference," ops.fhwa.dot.gov. Consequentemente, operadoras hesitam em densificar além de metros lucrativos até que transporte de retorno sem fio de próxima geração prove viabilidade comercial.

Preocupações persistentes de segurança em torno de small cells Open RAN

Auditorias acadêmicas documentaram mais de 100 vulnerabilidades em LTE e 5g, muitas ligadas um interfaces abertas que ampliam um superfície de ataque. um O-RAN Alliance está padronizando modelos de ameaçum e especificações de teste, ainda assim integração múltiplo-fornecedor permanece complexa. Pesquisadores demonstraram envenenamento de KPI que paralisa loops de controle em tempo quase real, e ataques de IA adversarial podem cortar taxa de transferirência de rede. Empresas e agências públicas demandam garantia de cadeia de suprimentos mais minuciosa antes de adotar pequeno células baseadas em Open RAN em escala, desacelerando adoção em verticais sensíveis à segurançum.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Célula: Picocells Lideram Implantações Urbanas Densas

Picocells contribuíbater com 41% da receita de 2024, confirmando sua adequação para zonas de cobertura de 100-200 m em corredores centrais lotados. O tamanho do mercado de Rede pequeno célula 5g para picocells está no curso para expandir acentuadamente conforme espectro de banda média e mimo múltiplo-usuário aumentam capacidade por site. Picocells mmWave mostram um TCAC mais acentuada de 36,51%, impulsionadas por redes privadas e acesso sem fio fixo que exploram 28 GHz e 39 GHz para entregar taxa de transferirência múltiplo-gigabit. Inovação de silício, tal como o base-station-sobre-um-chip da EdgeQ, traz IA integrada que reduz energia, custo e pegada.

Femtocells mantêm posições nicho residenciais e pequenos escritórios mas enfrentam pressão do wi-fi 7, enquanto microcells suportam blocos suburbanos mais amplos onde densidade de picocell é proibitiva em custo. Unidades micro-rádio compatíveis com ORAN da Comba telecomunicações refletem uma deriva para ecossistemas múltiplo-fornecedor padronizados. Conforme otimização habilitada por IA estreita lacunas de desempenho entre fatores de forma, operadoras ganham flexibilidade para combinar requisitos de capacidade de cada site sem sacrificar eficiência operacional.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Ambiente Operacional: Dominância Indoor Enfrenta Surto de Crescimento Outdoor

Sites interior representaram 63% das implantações de 2024, já que sinais 5g de banda média desvanecem através de materiais de construção modernos. Sistemas de host neutro e gerenciamento de edifícios inteligentes mantêm investimentos interior atraentes para empresas buscando qualidade de serviço em escritórios, estádios e fábricas. um categoria ar livre está acelerando um uma TCAC de 33,01% conforme licenciamento municipal mais rápido, liberar-17 NR-u e infraestrutura compartilhada reduzem fricção de localização. Iniciativas como como células ar livre da Virgin mídia O2 no centro de Manchester sublinham este pivô.

Soluções híbridas estão emergindo, com Freshwave integrando todas como quatro operadoras do Reino Unido em um único gabinete de pequeno célula ar livre-interior, cortando custos em 65% e energia em 60% relativamente um sistemas anteriores. Provedores interior devem agora se defender contra wi-fi 7, que anuncia velocidades teóricas de 46 Gbps, destacando latência determinística, segurançum e gerenciamento de fatias que wi-fi não pode igualar.

Por Banda de Frequência: Estabilidade Sub-6 GHz Encontra Inovação mmWave

sub-6 GHz manteve 74% dos embarques em 2024, oferecendo um melhor mistura de propagação e capacidade para implantações mainstream. Agregação de portadora e compartilhamento dinâmico de espectro ajudam operadoras um maximizar eficiência espectral enquanto preservam economia de rede. O segmento mmWave está escalando um uma TCAC de 37%, sustentado por acesso sem fio fixo e zonas empresariais de alta densidade. Ericsson, NBN Co e Qualcomm recentemente validaram links mmWave de 14 km entregando velocidades gigabit na Austrália rural.

desempenho de alcance estendido mais direcionamento de feixe guiado por IA moveu mmWave além de seu estigma original de linha de visão. O protótipo FWA de 30 Gbps da ZTE posiciona mmWave como uma alternativa de fibra para residências e fábricas premium. Banda baixa sub-1 GHz retém valor para extensão de cobertura mas permanece um contribuidor menor dado inventários de espectro apertados e taxa de transferirência modesto.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Aceleração Empresarial Desafia Dominância de Operadoras

Operadoras de telecomunicações ainda forneceram 56% da receita de 2024 graçcomo um espectro licenciado e portfólios de torres. Ainda assim clientes empresariais registraram uma TCAC de 32,98%, superando todos os outros grupos de usuários conforme digitalização da Indústria 4.0 se estabelece. O tamanho do mercado de Rede pequeno célula 5g para empresas está definido para subir mais conforme reguladores europeus dedicam 26 GHz e espectro de banda média um licençcomo locais.

um contagem da Nokia de 850 clientes de rede privada exemplifica momentum empresarial, enquanto só um China suporta 4.000 sites industriais e estabeleceu uma meta de 10.000 sites até 2027. Adoção residencial atrasa porque wi-fi permanece vantajoso em custo, mas edifícios múltiplo-inquilinos estão pilotando células de host neutro que servem várias operadoras sem nova cabeação interior. Interesse emergente de mvno em 5g privado gerenciado promete outra camada de pressão competitiva em operadoras tradicionais.

Análise Geográfica

Ásia-Pacífico possui 38% da receita de 2024 e acompanha uma TCAC de 32,60% até 2030, impulsionada pelas 4,4 milhões de estações base 5g da China e CNY 3 bilhões destinados um sobreposições 5g-avançado em 300 cidades. China Unicom Beijing e Huawei alcançaram picos de downlink de 11,2 Gbps através de uma população de 10 milhões, estabelecendo um ponto de referência para futuras sobreposições densas[1]Huawei tecnologias Co., "China Unicom e Huawei deliver 5g-avançado em Beijing," huawei.com. Japão e Coreia do Sul empurram mmWave empresarial, e o build-out pós-leilão da Índia fornece escopo para densificação através de parcerias público-privadas.

América do Norte mostra eficiência de realização de receita. um receita regional da Ericsson subiu 55% ano um ano com base no contrato de USD 14 bilhões da AT&T, sublinhando retornos de investimento robustos. Mais de 50 projetos de host neutro americanos operam em CBRS, e TELUS do Canadá está implantando o primeiro Open RAN virtualizado comercial, posicionando um região na vanguarda de experimentação RAN nativa da nuvem. Ainda assim, como implantações canceladas da Crown Castle destacam economia suburbana como um obstáculo persistente.

Europa desfruta de política de espectro clara ainda atrasa em cobertura 5g standalone, alcançando apenas 2% de penetração no final de 2024. Virgin mídia O2 e EE estão aumentando pegadas de pequeno-célula, mas muitas operadoras aguardam uma inflexão de caso de negócio uma vez que penetração de dispositivos aumente. No Oriente Médio, os Emirados Árabes Unidos registraram velocidades 5g recordes de 30,5 Gbps, e du comprometeu AED 2 bilhões um dados centros de hiperescala, sinalizando que operadoras do Golfo saltarão diretamente para 5g-avançado. América Latina vê Brisanet do Brasil e Antel do Uruguai expandindo 5g público, embora restrições macroeconômicas e escassez de espectro temperam implantações de pequeno-célula.

Cenário Competitivo

Competição é moderada conforme fornecedores de infraestrutura de longa dados lutam com entrantes de silício centrados em IA e empresas de serviços Open RAN. Ericsson, Nokia, Samsung e Huawei retêm vantagens de escala mas enfrentam pressões de préço de inflação de componentes. EdgeQ levantou USD 126 milhões para comercializar um base-station-sobre-um-chip integrado um IA, demonstrando apetite de investidor por disruptores.

Estrategicamente, incumbentes pivotam para diferenciação de software. Ericsson fez parceria com Google nuvem para revelar 5g essencial-como-um-serviço, dando às operadoras uma rampa nativa da nuvem que encolhe tempo-para-mercado e suporta escalonamento elástico[2]nuvem Google, "Ericsson e Google nuvem unveil 5g essencial-como-um-serviço," nuvem.google.com. Samsung planeja mais de 53.000 sites vRAN comerciais até 2025 e agrupa energia Saving Manager para reduzir OpEx. Depósitos de patentes em otimização de realidade estendida e orquestração de IA da Qualcomm, meta e maçã indicam um futuro campo de batalha em planejamento de capacidade orientado por experiência do usuário.

Especialistas em host neutro e integradores de rede privada abrem faixas de crescimento onde modelos comerciais de fornecedores legados ficam aquém. Infraestrutura compartilhada reduz barreiras de custo para gestores de propriedade, enquanto serviços gerenciados oferecem apelo um empresas que carecem de expertise em telecomunicações. Volatilidade da cadeia de suprimentos favorece fornecedores maiores que pré-reservam inventário, ainda assim escassez persistente abre portas para fornecedores de segundo nível dispostos um personalizar módulos de rádio em troca de ganhos de participação.

Líderes da Indústria de Rede pequeno célula 5g

Qualcomm tecnologias Inc.

Huawei tecnologias Co. Ltd

Telefonaktiebolaget LM Ericsson

Cisco sistemas Inc.

Nokia Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Ericsson e Google nuvem lançaram 5g essencial-como-um-serviço de grau de operadora, permitindo implantação em minutos e solução de problemas assistida por IA.

- Junho 2025: Nokia reportou desempenho mmWave revolucionária e projeções de crescimento forte de acesso sem fio fixo.

- Março 2025: RANsemi e ACES fizeram parceria em um sistema pequeno-célula de host neutro Open RAN.

- Fevereiro 2025: Crown Castle cancelou 7.000 implantações de pequeno-célula, liberando USD 800 milhões em despesas de capital.

Escopo Global do Relatório do Mercado de Rede pequeno célula 5g

pequeno células são sistemas de transmissão sem fio de baixa potência e curto alcance primariamente projetados para servir aplicações interior e ar livre ou uma área geográfica restrita. pequeno células são cruciais para entregar aplicações de baixa latência e banda larga móvel de alta velocidade em implantações 5g. pequeno células são classificadas adicionalmente em subcategorias como microcell, metro células, picocells e femtocells baseadas em sua área de cobertura e capacidade de usuário. Operadoras de telecomunicações, residências e empresas estão entre os usuários finais da pequeno célula.

O mercado de rede pequeno célula 5g é segmentado por ambiente operacional (interior, ar livre), vertical de usuário final (operadoras de telecomunicações, empresas, residencial) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo).

Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Femtocell |

| Picocell |

| Microcell |

| Metrocell |

| Indoor |

| Outdoor |

| Sub-6 GHz |

| mmWave (Mais de 24 GHz) |

| Sub-1 GHz |

| Operadoras de Telecomunicações |

| Empresas |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Resto da África |

| Por Tipo de Célula | Femtocell | |

| Picocell | ||

| Microcell | ||

| Metrocell | ||

| Por Ambiente Operacional | Indoor | |

| Outdoor | ||

| Por Banda de Frequência | Sub-6 GHz | |

| mmWave (Mais de 24 GHz) | ||

| Sub-1 GHz | ||

| Por Usuário Final | Operadoras de Telecomunicações | |

| Empresas | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de Rede pequeno célula 5g?

O mercado vale USD 6,51 bilhões em 2025 e está projetado para expandir um uma TCAC de 32,54% para USD 26,63 bilhões até 2030.

Qual região lidera o mercado de Rede pequeno célula 5g?

Ásia-Pacífico comanda 38% da receita de 2024, impulsionada pela extensa infraestrutura 5g da China e adoção empresarial agressiva.

Por que empresas estão investindo em redes pequeno-célula 5g privadas?

Empresas de manufatura e logística precisam de latência determinística, processamento de dados localizado e controle de espectro, que pequeno células entregam mais confiavelmente que sites macro ou wi-fi.

Quão importante é mmWave para o crescimento futuro de pequeno-célula?

O segmento mmWave está previsto para crescer um uma TCAC de 37% conforme avanços de alcance estendido permitem acesso sem fio fixo e redes privadas de alta capacidade.

Qual grande restrição poderia desacelerar implantação de pequeno-célula?

Altos custos de fibra e transporte de retorno em áreas suburbanas e rurais permanecem um barreira econômica mais significativa, particularmente na América do Norte e mercados emergentes.

Como fornecedores estão diferenciando suas ofertas de pequeno-célula?

Incumbentes focam em soluções definidas por software e otimizadas por IA, enquanto novos entrantes visam vantagens de custo e integração através de chipsets compatíveis com Open RAN e modelos de host neutro.

Página atualizada pela última vez em: