Tamanho e Participação do Mercado de Próteses Impressas em 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Próteses Impressas em 3D por Mordor Intelligence

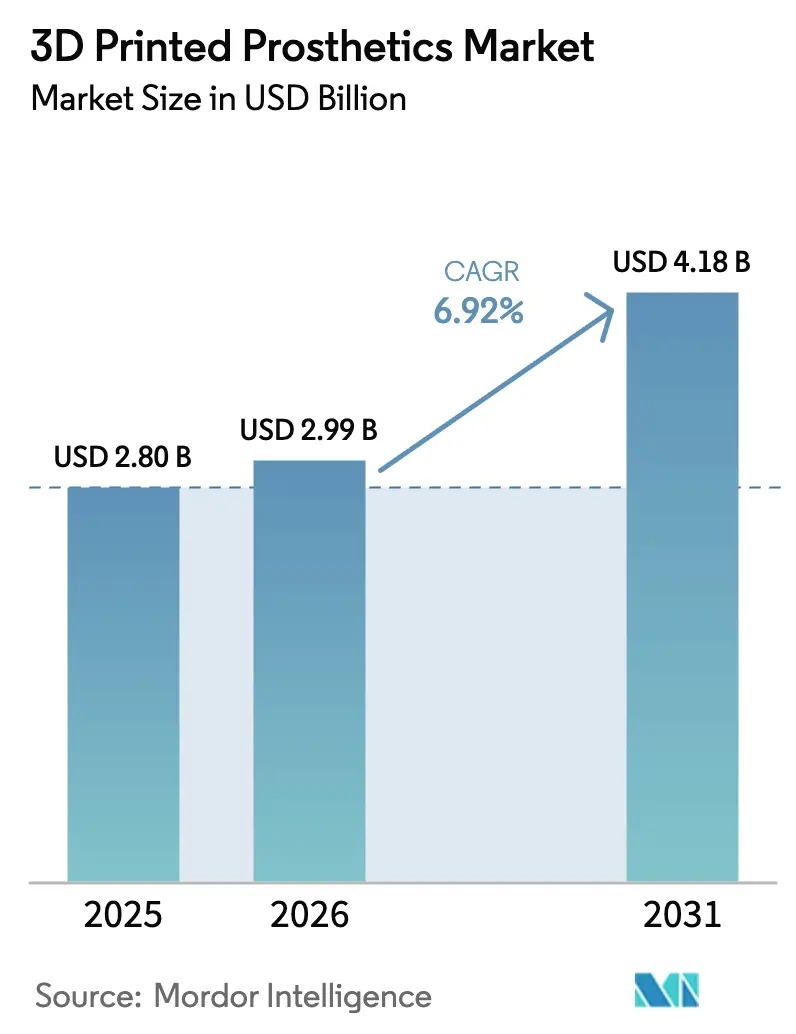

Espera-se que o tamanho do mercado de próteses impressas em 3D cresça de USD 2,80 bilhões em 2025 para USD 2,99 bilhões em 2026 e está previsto para atingir USD 4,18 bilhões até 2031, a um CAGR de 6,92% no período 2026-2031. A convergência tecnológica, o alinhamento regulatório mais sólido com a ISO 13485:2016 e a maior aceitação clínica mantêm a demanda em trajetória ascendente[1]Administração de Alimentos e Medicamentos dos EUA, "Regulamento do Sistema de Gestão da Qualidade: Alterações à Parte 820," fda.gov. O design generativo guiado por IA ajuda os fabricantes a reduzir o uso de materiais e o peso, mantendo a funcionalidade de membros produzidos de forma convencional. O crescimento também se beneficia da impressão no ponto de atendimento dentro dos hospitais, que encurta os ciclos de entrega de semanas para horas, e de oficinas comunitárias que ampliam o acesso em regiões com poucos recursos. O mercado norte-americano desfruta de aprovações rápidas sob o Regulamento do Sistema de Gestão da Qualidade atualizado da FDA, enquanto a Ásia-Pacífico acelera com modelos de fornecimento de menor custo que levam membros clinicamente aceitáveis a usuários desassistidos. A atividade competitiva concentra-se em peças de PEEK e titânio, mãos controladas por sinais neurais e construções com múltiplos materiais que combinam zonas rígidas e flexíveis em uma única impressão.

Principais Conclusões do Relatório

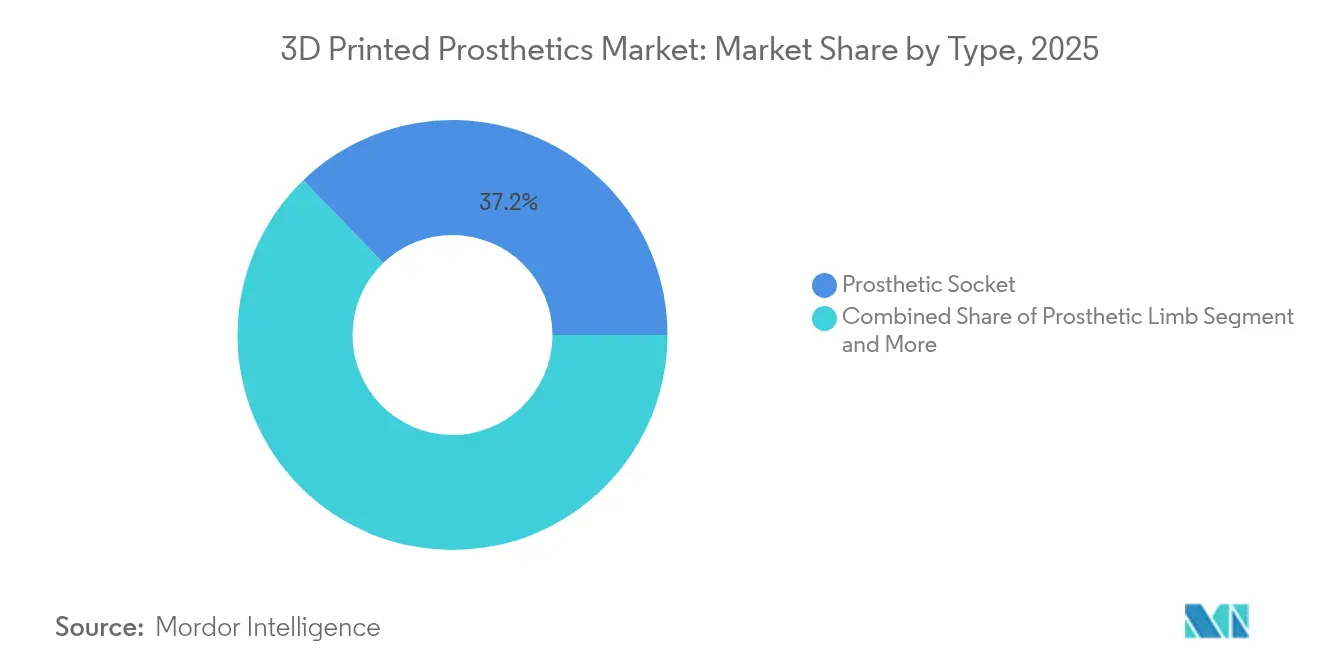

- Por tipo, os soquetes de prótese lideraram com 37,21% da participação do mercado de próteses impressas em 3D em 2025, enquanto os componentes mioelétricos devem se expandir a um CAGR de 23,71% até 2031.

- Por material, os termoplásticos responderam por 42,08% do tamanho do mercado de próteses impressas em 3D em 2025; espera-se que os polímeros biocompatíveis registrem um CAGR de 24,61% até 2031.

- Por tecnologia de impressão, a Modelagem por Deposição Fundida deteve 51,92% da participação de receita em 2025; a Sinterização Direta de Metal a Laser está no caminho para um CAGR de 23,58% até 2031.

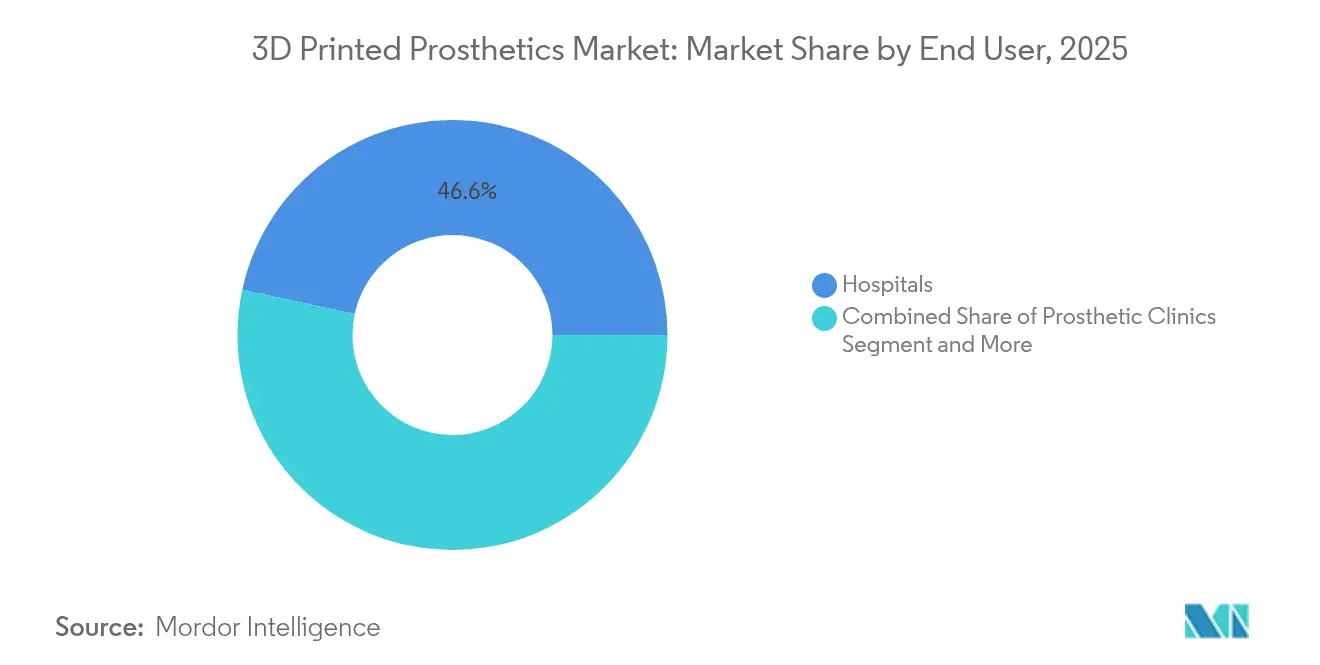

- Por usuário final, os hospitais comandaram 46,62% da participação de receita em 2025, enquanto os ambientes de cuidados domiciliares avançam a um CAGR de 16,72%.

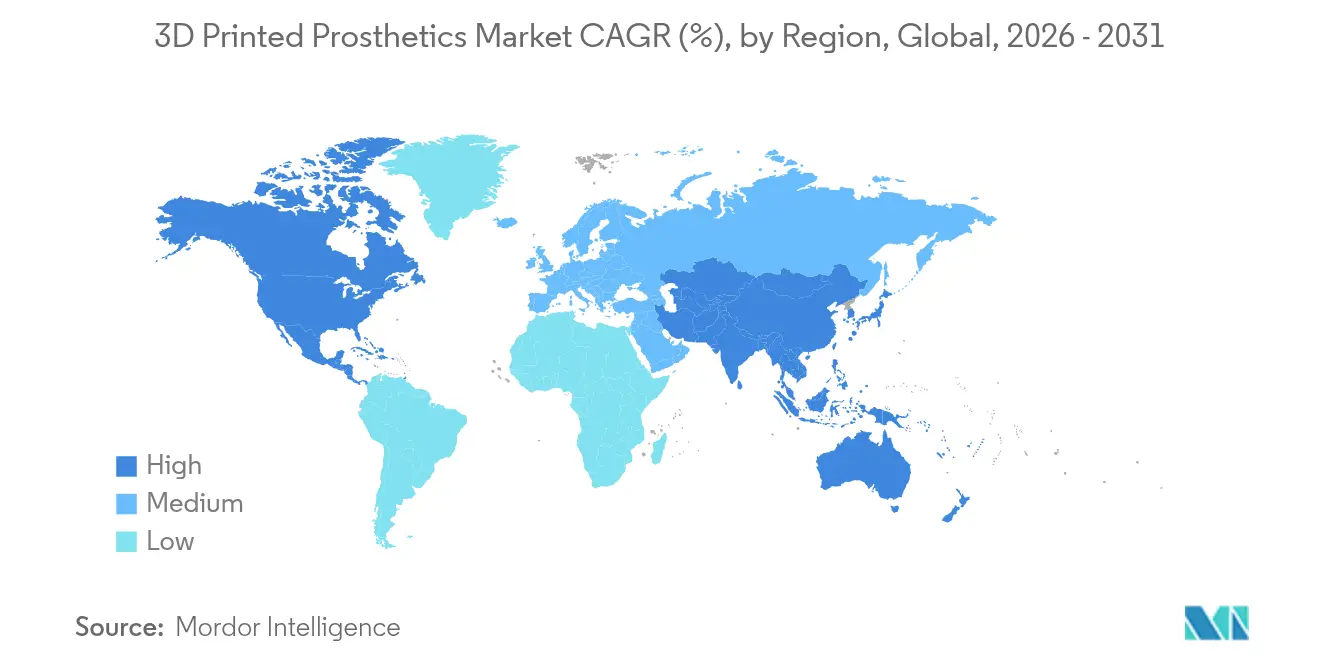

- Por geografia, a América do Norte liderou com 49,02% da participação do mercado de próteses impressas em 3D em 2025; a Ásia-Pacífico está prevista para crescer a um CAGR de 21,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Próteses Impressas em 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda por próteses acessíveis e personalizáveis | +2.1% | Global, com maior impacto na Ásia-Pacífico e na América Latina | Médio prazo (2-4 anos) |

| Avanços nas tecnologias de impressão 3D | +1.8% | América do Norte e UE liderando, adoção na Ásia-Pacífico acelerando | Curto prazo (≤ 2 anos) |

| Aumento da incidência de perda de membros (diabetes, trauma) | +1.5% | Global, com maior impacto em populações envelhecidas | Longo prazo (≥ 4 anos) |

| Comunidades de design de código aberto em países de baixa e média renda | +1.2% | Ásia-Pacífico, África, América Latina | Médio prazo (2-4 anos) |

| Design generativo orientado por IA para otimização de peso | +0.9% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Próteses Acessíveis e Personalizáveis

Os membros mioelétricos tradicionais custam entre USD 9.000 e USD 40.000, enquanto as contrapartes impressas chegam a cerca de USD 440, reduzindo os preços de entrada em 95% e levando dispositivos viáveis a usuários de baixa renda. Redes de voluntários como a e-NABLE Brasil operam atualmente 59 impressoras e entregam membros em cinco estados, refletindo um modelo comunitário escalável. Fluxos de trabalho personalizados de digitalização para impressão melhoram o conforto do paciente e reduzem as taxas de rejeição. Sites comunitários disponibilizam arquivos de código aberto que fabricantes locais adaptam para necessidades culturais, e a cadeia de fornecimento descentralizada resultante encurta as listas de espera. Essas vantagens econômicas e logísticas ampliam o universo de usuários adultos e pediátricos endereçáveis e impulsionam todo o mercado de próteses impressas em 3D.

Avanços nas Tecnologias de Impressão 3D

Construções de múltiplos materiais em uma única etapa agora combinam estruturas rígidas e revestimentos flexíveis sem montagem manual, reduzindo mão de obra e taxas de erro. A 3D Systems obteve autorização da FDA para implantes cranianos de PEEK e já documentou mais de 60 casos clínicos[3]3D Systems, "Primeiro Implante Craniano de PEEK do Mundo Autorizado pela FDA," 3dsystems.com. Peças de titânio produzidas em impressoras de Sinterização Direta de Metal a Laser oferecem redução de peso de 30% e forte osseointegração, enquanto variantes de PEEK com superfície ativada melhoram a ligação com os tecidos. Resoluções de camada de 50 mícrons permitem que os clínicos obtenham interfaces mais suaves que minimizam a irritação da pele. Os ciclos de desenvolvimento caem de meses para horas, permitindo que os hospitais adaptem um membro durante a mesma internação e elevando os índices de satisfação.

Aumento da Incidência de Perda de Membros por Diabetes e Trauma

As taxas de amputação associadas ao diabetes crescem em regiões com populações envelhecidas, e as zonas de conflito mantêm os casos de trauma em níveis elevados. O plano de controle de mudanças predeterminado da FDA, em vigor desde 2024, permite que os fabricantes atualizem um dispositivo autorizado sem uma nova submissão demorada, o que acelera a disponibilidade para demandas clínicas em evolução. O ORTHOLAB de Ruanda treina técnicos locais para projetar soquetes a partir de PLA de baixo custo, demonstrando como nações pós-conflito podem escalar o atendimento. As tendências epidemiológicas globais, portanto, asseguram uma necessidade persistente e sustentam a visibilidade de receita de longo prazo para o mercado de próteses impressas em 3D.

Design Generativo Orientado por IA para Otimização de Peso

A otimização topológica em tempo real cria interiores em giroide e treliça que preservam os caminhos de carga enquanto reduzem a massa. Redes neurais agora classificam sinais de eletromiografia do antebraço com 78,67% de precisão e respondem em 80 milissegundos, proporcionando aos usuários transições de preensão quase naturais mdpi.com. As ferramentas de IA continuam aprimorando os modelos de ajuste ao treinar em arquivos de digitalização anonimizados, elevando as taxas de ajuste na primeira tentativa e reduzindo as visitas de acompanhamento. Esses ciclos de autoaprendizagem reduzem os custos de manutenção ao longo da vida útil e melhoram o tempo de operação do dispositivo, o que estimula ainda mais a adoção.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade regulatória e de garantia de qualidade | -1.4% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2-4 anos) |

| Alto custo de materiais e impressoras | -1.1% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Ausência de padrões de teste de durabilidade para impressões de membros inferiores | -0.8% | Global, com foco regulatório em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Regulatória e de Garantia de Qualidade

A harmonização com a ISO 13485:2016 aumenta as cargas de documentação e os custos de validação, especialmente para laboratórios de pequeno porte. A orientação preliminar da FDA sobre caracterização química de dispositivos ainda está em análise, de modo que os fornecedores de materiais devem investir em estudos espectrais amplos e de lixiviação antes da autorização. As regras do Regulamento de Dispositivos Médicos europeu adicionam requisitos de evidências clínicas que prolongam os prazos de aprovação. Cada construção camada por camada também exige novos métodos de metrologia, pois vazios ocultos podem afetar a resistência. Esses obstáculos retardam a entrada no mercado de novos concorrentes.

Alto Custo de Materiais e Impressoras

O pó de titânio grau VI e o PEEK para implantes têm preços premium, e os sistemas de Sinterização Direta de Metal a Laser superam USD 500.000. As etapas de requalificação de pó residual e o manuseio de gás inerte elevam os custos operacionais. As clínicas em mercados emergentes enfrentam risco cambial ao importar insumos. Clínicos canadenses relatam que, embora os soquetes possam ser de 56% a 95% mais baratos de imprimir do que de laminar, testes laboratoriais ainda questionam a vida útil à fadiga, forçando um superdimensionamento que eleva novamente os orçamentos. O aumento dos preços das matérias-primas, portanto, ameaça as estratégias de liderança em custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Demanda se Desloca para Componentes com Controle Neural

Os soquetes de prótese capturaram 37,21% da participação do mercado de próteses impressas em 3D em 2025, ressaltando seu papel como a principal interface entre o paciente e o membro. Os fluxos de trabalho automatizados de design de soquetes utilizam digitalizações 3D para entregar conchas personalizadas em menos de duas horas, reduzindo os retornos à clínica. Os componentes mioelétricos são os de crescimento mais rápido, com um CAGR de 23,71%, e ancoram o segmento premium do mercado de próteses impressas em 3D. Punhos responsivos a eletromiografia já registram precisão de reconhecimento de gestos próxima a 90% e pesam abaixo de 450 g, um limiar de peso que melhora o uso ao longo do dia. Os conjuntos de membros e articulações registram vendas estáveis porque as dobradiças de titânio com otimização topológica resistem à fadiga por mais de dois milhões de ciclos, um requisito para adultos ativos. As coberturas cosméticas ganham tração modesta à medida que usuários orientados à moda solicitam conchas com cores combinadas e arte embutida.

Os sistemas de controle híbrido que combinam eletromiografia com algoritmos de visão por IA permitem que as mãos ajustem automaticamente a força de preensão após a detecção de objetos. Os membros voltados para esportes aproveitam solas de retorno de energia feitas com treliças aninhadas para ampliar a faixa de passada na corrida. As clínicas registram menores taxas de rejeição quando soquetes e eletrônicos são co-projetados, pois os pinos de alinhamento e as saídas de cabos correspondem ao membro residual digitalizado. Essas melhorias funcionais abrem faixas de reembolso premium onde as tabelas dos pagadores suportam sobretaxas tecnológicas, o que amplia ainda mais o valor de mercado.

Por Material: Os Polímeros Biocompatíveis Mantêm o Impulso

Os termoplásticos lideraram com 42,08% da receita em 2025, graças ao processamento em baixas temperaturas e à ampla variedade de opções de cores. Os polímeros biocompatíveis, como o PEEK para implantes, crescem a um CAGR de 24,61% e comandam prêmios de preço de 38% a 45% que elevam as margens brutas. Os primeiros implantes faciais de PEEK conformes com o Regulamento de Dispositivos Médicos, impressos no Hospital Universitário de Basileia, validam as construções hospitalares e ampliam o tamanho do mercado de próteses impressas em 3D para peças poliméricas 3dsystems.com. O titânio permanece o metal de escolha para articulações de alta tensão, enquanto os filamentos compostos com fibras de carbono atendem a pés de médio alcance que precisam de resiliência de mola sem o custo total do metal. Misturas biorreabsorvíveis experimentais visam membros pediátricos que devem se adaptar durante os surtos de crescimento.

As formulações avançadas de PEEK incorporam sulfato de bário para visibilidade em tomografia computadorizada e fosfato de cálcio para intertravamento ósseo, permitindo que os cirurgiões monitorem a osseointegração. Os elastômeros termoplásticos preenchem as zonas de marcha flexíveis e se encaixam em estruturas rígidas com encaixes de pressão. As estações de recuperação de pó recertificam 95% do titânio não utilizado, mantendo o refugo dentro das tolerâncias estabelecidas pelas normas ASTM. Essas escolhas de materiais permitem que os fabricantes equilibrem desempenho, carga regulatória e pontos de preço em todas as classes terapêuticas.

Por Usuário Final: A Adoção em Cuidados Domiciliares Cresce

Os hospitais responderam por 46,62% da receita em 2025, à medida que integram laboratórios de digitalização e ajuste com os serviços ortóticos existentes. As impressoras de mesa homologadas para uso clínico permitem que os técnicos modelem soquetes ao lado do paciente, e os tempos de alta resultantes mais curtos aumentam o fluxo hospitalar. Os canais de cuidados domiciliares crescem a um CAGR de 16,72%, auxiliados por plataformas de tutoriais que orientam os usuários em pequenos ajustes de encaixe com supervisão remota. As clínicas de próteses ainda dominam os encaixes complexos, particularmente para mãos com múltiplas articulações que precisam de calibração de sensores, enquanto os centros de reabilitação se concentram no treinamento de marcha.

A fabricação distribuída reformula os modelos de serviço. Os espaços de fabricação compartilhada enviam kits pré-testados que terapeutas rurais montam no local, e painéis de controle em nuvem rastreiam dados de uso para acionar manutenção preditiva. As sessões de telessaúde permitem que protesistas certificados ajustem o alinhamento do membro por meio de marcadores de realidade aumentada, reduzindo os custos de deslocamento e mantendo os usuários finais engajados. Esse sistema descentralizado expande o tamanho do mercado de próteses impressas em 3D ao abrir bolsões de acesso anteriormente atendidos apenas por missões itinerantes.

Por Tecnologia de Impressão: A Sinterização de Metal Ganha Participação

A Modelagem por Deposição Fundida reteve 51,92% da participação de receita em 2025, impulsionada por bobinas de PLA e PETG de baixo custo e impressoras com preços abaixo de USD 5.000. A Sinterização Direta de Metal a Laser registra um CAGR de 23,58% à medida que tornozelos e pilões de titânio avançam para o atendimento convencional. A Estereolitografia atende conchas cosméticas que precisam de superfícies abaixo de 50 mícrons, enquanto a Sinterização Seletiva a Laser fornece pés de nylon de médio padrão com propriedades de amortecimento. A ligação por jato de tinta à base de aglutinante encontra uso de nicho em coberturas cosméticas com cores combinadas.

A Sinterização Direta de Metal a Laser permite núcleos de treliça intrincados que reduzem o peso do titânio em 30%, mas ainda assim passam nos testes cíclicos da ISO 10328 para 3 milhões de ciclos de impacto do calcanhar. Os avanços na taxa de construção agora permitem que uma concha tibial em tamanho real seja impressa em quatro horas, reduzindo pela metade os cronogramas anteriores. O monitoramento automático do banho de fusão registra cada camada e exporta conjuntos de dados para auditorias regulatórias, o que sustenta o caso de segurança para aprovações de suporte de carga. Esses ganhos técnicos sustentam a mudança projetada em direção a peças metálicas em locais críticos e impulsionam o mercado mais amplo de próteses impressas em 3D.

Análise Geográfica

A América do Norte mantém a liderança com 49,02% de participação de receita em 2025, pois os códigos de reembolso maduros e as orientações da FDA conferem aos fornecedores confiança nas cadeias de fornecimento. A produção no ponto de atendimento ganha aceitação nos centros de trauma, onde a substituição de membros no mesmo dia já é viável. Investidores de capital de risco apoiam startups de interface neural, e os depósitos de patentes sobre algoritmos de controle orientados por IA se aceleram. Os ensaios clínicos canadenses mostram economias de custos de até 95% em comparação com soquetes laminados, embora a verificação de fadiga permaneça uma preocupação mdpi.com.

A Ásia-Pacífico registra um CAGR acelerado de 21,32% até 2031. A Instalimb, do Japão, entrega pernas abaixo do joelho por USD 400 com prazo de 24 horas, usando design algorítmico para compensar a escassez de técnicos. A via de aprovação acelerada da Coreia do Sul permite que os hospitais utilizem peças impressas em 3D para atendimento de emergência antes da aprovação completa, reduzindo o tempo de entrada no mercado. A China combina visão computacional e escultura automatizada para escalar a produção com consistência. As equipes interdisciplinares da Índia relatam altos índices de conforto em soquetes transtibiais impressos, indicando forte aceitação local.

A Europa avança sob o marco do Regulamento de Dispositivos Médicos, que enfatiza a rastreabilidade e a documentação técnica. A Alemanha e os Países Baixos enfatizam a sustentabilidade usando nylon reciclado em projetos de demonstração. A América Latina e a África se expandem por meio de redes de código aberto. O hub e-NABLE do Brasil coordena 72 voluntários e 59 impressoras, enquanto o ORTHOLAB de Ruanda fornece membros gratuitamente e treina funcionários em métodos de digitalização e ajuste. O Centro de Deficiência do Lago Vitória, na Tanzânia, imprime soquetes localmente, encerrando percursos de fornecimento de 500 quilômetros. Esses programas ilustram o papel da fabricação comunitária na ampliação do mercado de próteses impressas em 3D em todos os continentes.

Cenário Competitivo

A concentração do setor é moderada. A 3D Systems aproveita as primeiras autorizações da FDA em PEEK e agora instala unidades EXT 220 MED em hospitais que desejam construções no local. A Stratasys mira implantes regenerativos por meio de uma aliança com a CollPlant que imprime andaimes de colágeno. A Materialise aumenta a receita médica em 14% ao integrar software de planejamento anatômico com frotas de impressoras. A Hanger adquire a Fillauer para conectar redes clínicas com pés e mãos proprietários, mantendo a autonomia da marca.

As startups focam na disrupção de preços. A Open Bionics comercializa mãos mioelétrica para crianças a uma fração dos custos históricos, e a Homebrew Bionics disponibiliza listas de peças que entusiastas montam com servos de uso geral. A Phantom Neuro capta USD 19 milhões em financiamento para captura de sinais de membro fantasma, com o objetivo de remover eletrodos do circuito de controle. As consolidações estratégicas giram em torno de talentos em design por IA, ciência de materiais e expertise em registros regulatórios.

Os panoramas de patentes mostram mais de 2.000 depósitos da Össur em componentes de mobilidade. As empresas correm para proteger a propriedade intelectual sobre geradores de treliça assistidos por IA, roteamento de circuitos flexíveis e tratamentos de superfície biocompatíveis. As parcerias com grupos hospitalares aceleram a validação clínica, e os programas de treinamento certificam técnicos nos processos da ISO 13485. No geral, as empresas que conseguem combinar tecnologia escalável, baixo custo e conformidade regulatória têm as melhores perspectivas de ganhos de longo prazo no mercado de próteses impressas em 3D.

Líderes do Setor de Próteses Impressas em 3D

Össur hf

Stratasys Ltd.

Materialise NV

Blatchford Group

3D Systems Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A 3D Systems e o Hospital Universitário de Basileia implantaram o primeiro implante facial de PEEK impresso em 3D conforme com o Regulamento de Dispositivos Médicos do mundo, produzido no ponto de atendimento.

- Junho de 2025: A Restor3d captou USD 70 milhões em financiamento para crescimento, elevando o capital total captado para USD 93 milhões e apoiando a expansão de implantes ortopédicos específicos para cada paciente.

- Fevereiro de 2025: A Hanger finalizou a aquisição da Fillauer para ampliar a oferta de produtos ortóticos e protéticos, preservando a independência da marca.

- Janeiro de 2025: A Enovis Corporation concluiu a aquisição da LimaCorporate por EUR 800 milhões, adicionando implantes de Titânio Trabecular impressos em 3D ao seu portfólio de reconstrução.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de próteses impressas em 3D como todos os componentes de membros e articulações usados externamente, soquetes, membros completos, dedos e placas craniofaciais, fabricados camada por camada a partir de um arquivo digital usando tecnologias aditivas como modelagem por deposição fundida, sinterização seletiva a laser e estereolitografia. Dispositivos fabricados por fresagem subtrativa tradicional ou processos de moldagem e ajuste estão fora deste escopo, portanto, cada ponto de dados de receita remonta a um fluxo de trabalho com impressão como etapa primária, validado com faturas de hospitais ou clínicas.

Exclusão de escopo: implantes ortopédicos ou dentários internos e kits faça-você-mesmo para entusiastas não são contabilizados.

Visão Geral da Segmentação

- Por Tipo

- Soquete de Prótese

- Membro Protético

- Articulação Protética

- Componentes Mioelétricos

- Outros Tipos

- Por Material

- Termoplásticos (PLA, ABS, PETG)

- Polímeros Biocompatíveis (PEEK, PMMA)

- Metais (Titânio, Aço Inoxidável)

- Compósitos (Fibra de Carbono, Nylon)

- Polímeros Biorreabsorvíveis

- Por Usuário Final

- Hospitais

- Clínicas de Próteses

- Centros de Reabilitação

- Institutos Acadêmicos e de Pesquisa

- Ambientes de Cuidados Domiciliares

- Por Tecnologia de Impressão

- Modelagem por Deposição Fundida (FDM)

- Estereolitografia (SLA)

- Sinterização Seletiva a Laser (SLS)

- Sinterização Direta de Metal a Laser (DMLS)

- Outros (Jato de Tinta, MJF)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos protesistas, cirurgiões de reabilitação, engenheiros de aplicação de fabricantes de impressoras e responsáveis por reembolsos na América do Norte, Europa e cinco mercados de alto crescimento na Ásia-Pacífico. Essas conversas esclareceram os ciclos médios de impressão, os benchmarks de taxa de falha e as sensibilidades de preço, permitindo-nos ajustar os números secundários e testar sob pressão as premissas de rendimento de materiais.

Pesquisa Documental

Os analistas da Mordor reuniram dados fundamentais de fontes públicas de primeiro nível, como as tabelas epidemiológicas de perda de membros da Organização Mundial da Saúde, os arquivos de autorização 510(k) da Administração de Alimentos e Medicamentos dos EUA, registros de remessas alfandegárias de pós de polipropileno e PEEK, e estatísticas anuais divulgadas pela Associação Americana de Órteses e Próteses. Os relatórios anuais 10-K, apresentações para investidores e comunicados à imprensa das empresas forneceram visibilidade sobre vendas de impressoras, preços médios de venda de materiais e bases instaladas nas principais clínicas. Onde foi necessário um contexto mais aprofundado, nossa equipe recorreu a bases de dados pagas, D&B Hoovers para divisões de receita, Dow Jones Factiva para fluxo de negócios e Questel para patentes recentes sobre soquetes mioelétricos.

A corroboração adicional veio de artigos revisados por pares em periódicos como Prosthetics & Orthotics International e painéis de aquisição de ministérios regionais de saúde que listam os tetos de reembolso por paciente. Esse trabalho documental estabeleceu taxas de adoção de base, curvas de custo e impulso regulatório em 30 países. As fontes citadas acima são ilustrativas; muitos outros insumos alimentaram o conjunto de evidências.

Dimensionamento do Mercado e Previsão

Um modelo de prevalência de cima para baixo converte a incidência anual de amputações, as taxas de diabetes e as estatísticas de trauma em um conjunto de demanda, que é então filtrado pela utilização de dispositivos, frequência de substituição e penetração da impressão 3D. Consolidações seletivas de baixo para cima, volumes de clínicas amostrados multiplicados por preços médios de venda verificados, servem como balizadores. As principais variáveis incluem tendências de preços do polipropileno, rendimento das impressoras (peças por hora), prazos de aprovação regulatória, ciclos médios de readaptação pediátrica e limites de reembolso de seguros. As previsões utilizam regressão multivariada alinhada com o consenso da pesquisa primária e testes de estresse de cenários; as lacunas nos dados de baixo para cima são preenchidas com índices de substituição específicos por região derivados de importações alfandegárias.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por verificações de variância em relação a dados externos de remessas e registros históricos de compras de próteses. Analistas sênior revisam anomalias, e uma atualização anual é padrão, com atualizações intermediárias acionadas por eventos materiais como mudanças importantes nos códigos de reembolso.

Por que a Base de Referência de Próteses Impressas em 3D da Mordor Conquista Confiança em Todo o Mundo

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes conjuntos de dispositivos, assumem cadências de substituição variadas ou fixam um único preço médio de venda global antes da conversão cambial.

Os principais fatores de divergência centram-se no escopo, na matemática de penetração e na cadência de atualização. Alguns editores incluem impressões de baixo custo para entusiastas, outros superestimam a adoção em mercados emergentes, enquanto alguns reutilizam índices de incidência com décadas de defasagem. A Mordor seleciona apenas dispositivos com ajuste clínico, utiliza modelos de penetração ajustados por região e atualiza a cada doze meses, minimizando assim a deriva.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,80 bilhões (2025) | ||

| USD 1,51 bilhões (2024) | Consultoria Global A | Inclui dispositivos para entusiastas; amostragem limitada de aquisições hospitalares |

| USD 3,54 bilhões (2024) | Associação do Setor B | Taxa de adoção global uniforme e premissa de preço médio de venda único |

| USD 1,79 bilhões (2024) | Publicação Especializada C | Baseia-se em divulgações voluntárias das empresas; carece de modelagem de incidência |

Essas comparações mostram que a seleção disciplinada de escopo, o rastreamento de variáveis e a atualização anual da Mordor fornecem uma base de referência equilibrada e transparente que os tomadores de decisão podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de próteses impressas em 3D?

O mercado é avaliado em USD 2,99 bilhões em 2026 e está projetado para atingir USD 4,18 bilhões até 2031.

Qual segmento de componentes está se expandindo mais rapidamente?

Os componentes mioelétricos crescem a um CAGR de 23,71% porque os sistemas de controle habilitados por IA elevam a funcionalidade.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Modelos de fornecimento acessíveis, regulamentação favorável e grande demanda não atendida impulsionam o CAGR regional para 21,32%.

Como os membros impressos reduzem custos em comparação com a fabricação tradicional?

Os fluxos de trabalho de digitalização para impressão e a produção distribuída reduzem o desperdício de material e eliminam múltiplas etapas de ajuste, reduzindo os preços em até 95%.

Qual é a principal restrição que retarda uma adoção mais ampla?

A complexidade regulatória adiciona custo e tempo de validação, particularmente para novos materiais e peças de suporte de carga.

Página atualizada pela última vez em: