Tamanho e Participação do Mercado de Impressão 3D Desktop

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão 3D Desktop por Mordor Intelligence

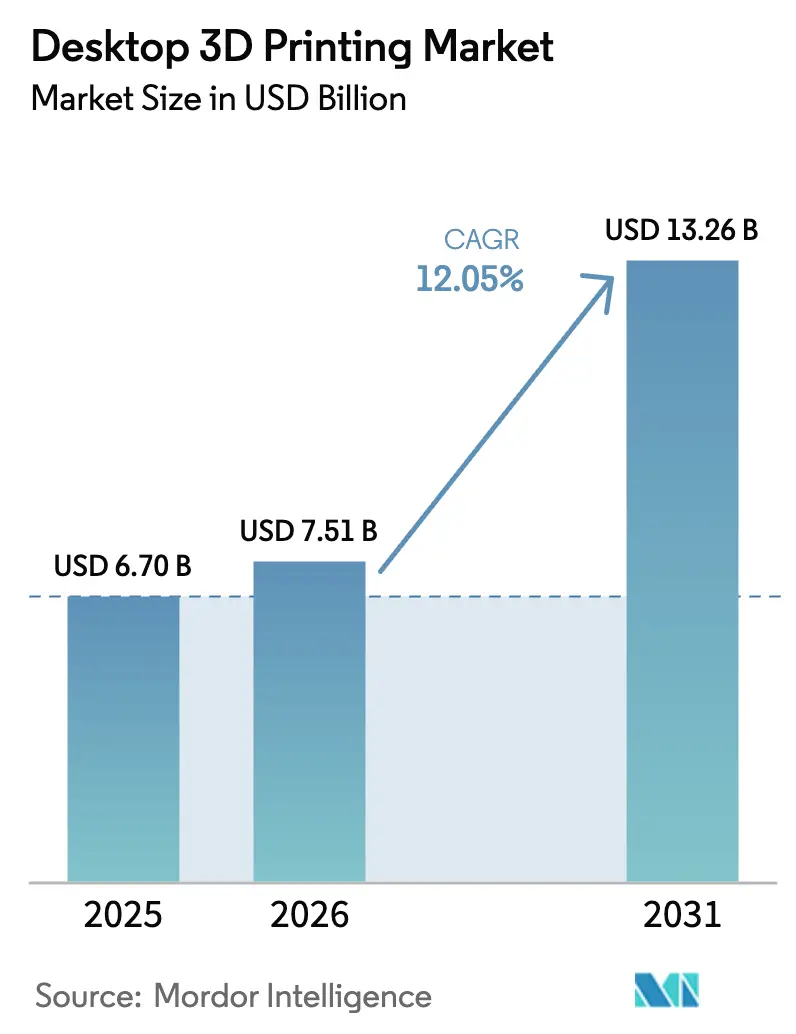

Espera-se que o tamanho do mercado de impressão 3D desktop cresça de USD 6,7 bilhões em 2025 para USD 7,51 bilhões em 2026 e está previsto para atingir USD 13,26 bilhões até 2031 a um CAGR de 12,05% no período 2026-2031. Impressoras com custo inferior a USD 5.000 já respondem por mais de USD 1 bilhão em receita anual, evidenciando a vantagem de acessibilidade da tecnologia.[1]Germany Trade & Invest, "Setor de Impressão 3D – Manufatura Aditiva na Alemanha," gtai.de O impulso do mercado repousa sobre firmware de código aberto, software plug-and-play e velocidades de impressão mais rápidas que elevam a produtividade de designers e educadores. Aplicações na área da saúde, que vão desde alinhadores dentários até modelos cirúrgicos, acrescentam um fluxo de receita de alto valor, enquanto a prototipagem rápida mantém a demanda resiliente em centros de eletrônicos de consumo e automotivos. Geograficamente, a América do Norte lidera, mas a Ásia-Pacífico registra a ascensão mais acentuada, impulsionada pelo financiamento governamental chinês e pelos ecossistemas de fornecedores locais.

Principais Conclusões do Relatório

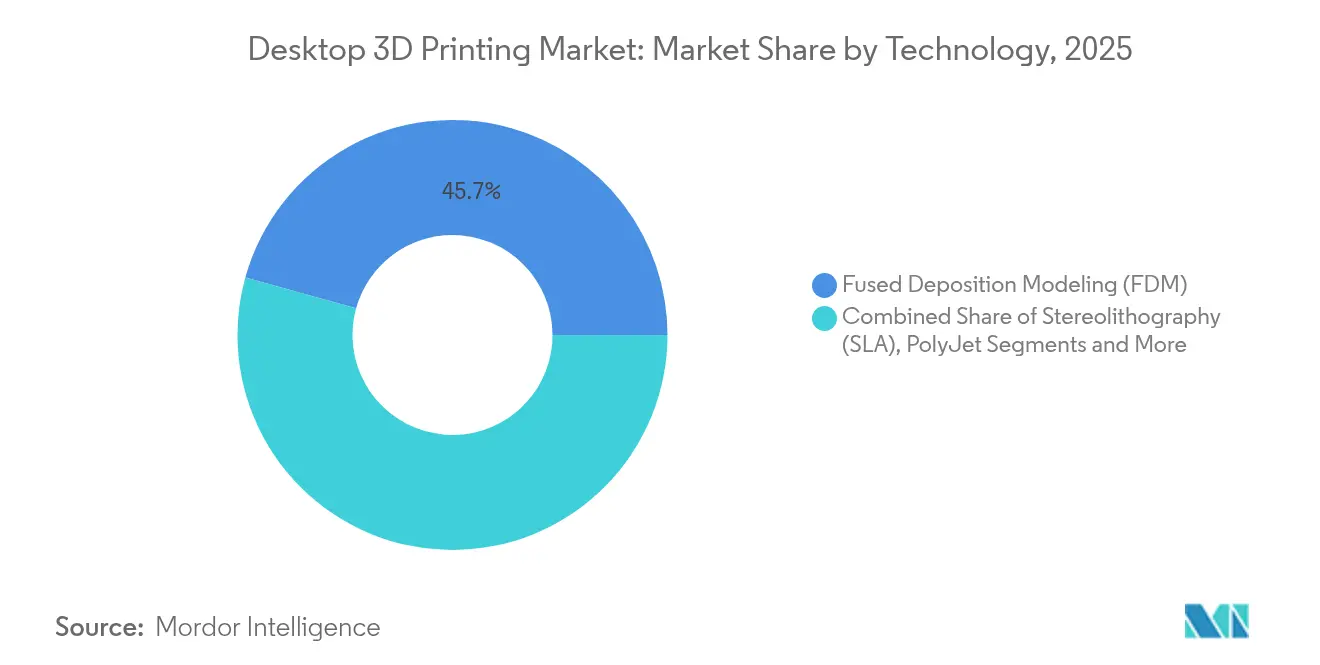

- Por tecnologia, a FDM detinha uma participação de receita de 45,70% em 2025, enquanto a Multi Jet Fusion está prevista para crescer a um CAGR de 19,2% até 2031.

- Por aplicação, a prototipagem liderou com 39,20% da participação do mercado de impressão 3D desktop em 2025, enquanto implantes dentários e alinhadores avançam a um CAGR de 16,98% até 2031.

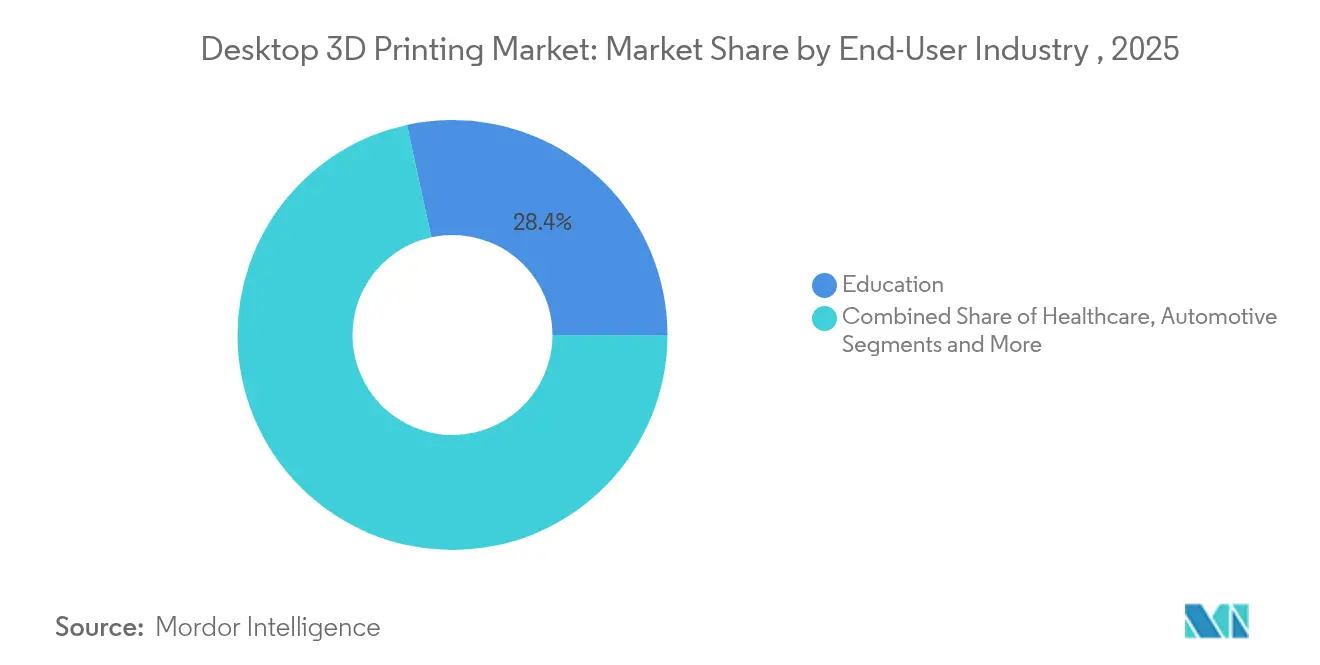

- Por usuário final, a educação capturou 28,40% da participação do tamanho do mercado de impressão 3D desktop em 2025; a saúde está posicionada para um CAGR de 18,24% entre 2026 e 2031.

- Por material, os termoplásticos responderam por 52,10% da receita em 2025, mas os metais estão projetados para expandir a um CAGR de 20,31% até 2031.

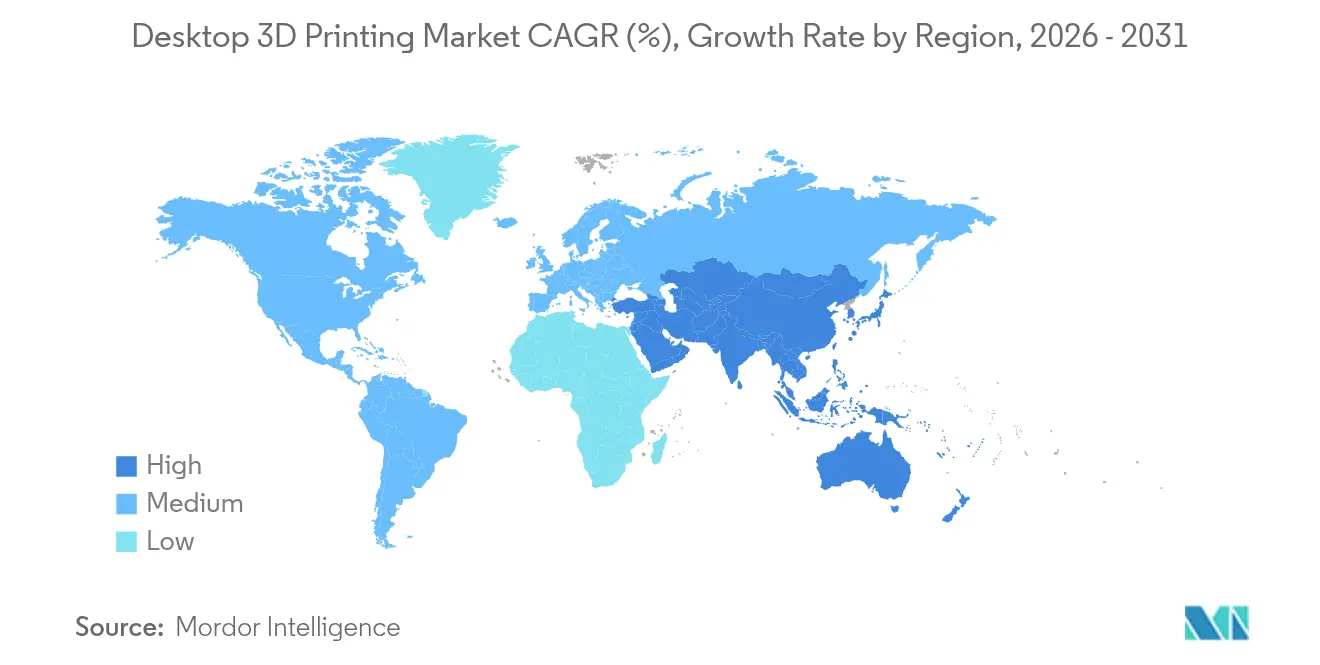

- Por região, a América do Norte comandou 35,10% das vendas em 2025, enquanto a Ásia-Pacífico cresce a um CAGR de 14,31%, o mais rápido do mundo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Impressão 3D Desktop

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio contínuo de custos das impressoras desktop | +2.1% | Global, mais forte na APAC e em mercados emergentes | Médio prazo (2-4 anos) |

| Adoção crescente na educação para STEAM | +1.8% | América do Norte e UE, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Demanda por prototipagem rápida em design ágil | +2.3% | Global, concentrada em centros automotivos e de eletrônicos | Curto prazo (≤ 2 anos) |

| Avanços em tecnologia de resina e metal para desktop | +1.9% | América do Norte e UE, com transferência de tecnologia para a APAC | Médio prazo (2-4 anos) |

| Ecossistemas de software plug-and-play | +1.4% | Global, com ênfase na adoção por PMEs | Curto prazo (≤ 2 anos) |

| Atualizações da comunidade de firmware de código aberto | +1.2% | Global, mais forte em espaços maker e mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio Contínuo de Custos das Impressoras Desktop

Os preços de hardware continuam caindo à medida que o fornecimento de componentes se amplia e a fabricação ganha escala. A Creality lançou uma máquina de 16 filamentos com preço de USD 469 em 2025, um nível antes reservado para unidades hobbyistas de extrusor único. Modelos de grande formato, como a impressora 800 × 800 × 1.000 mm da Elegoo, são vendidos por USD 2.900, oferecendo às PMEs volumes de construção antes classificados como industriais. O PLA a granel proveniente de fornecedores asiáticos custa USD 5 por kg, uma redução de 83% em relação às contrapartes de marcas, reduzindo ainda mais as barreiras. As escolas respondem adquirindo frotas que se encaixam nos orçamentos de equipamentos de capital, reforçando um ciclo virtuoso de maiores volumes e preços mais baixos. As empresas alemãs investem mais de 30% do faturamento anual em P&D, mantendo a liderança da Europa em eficiência de produção.

Adoção Crescente na Educação para Currículos STEAM

As escolas incorporam impressoras em laboratórios de ciências e artes para transformar modelos digitais em peças físicas. A Escola Secundária de Ciência e Tecnologia do Qatar utiliza laboratórios de fabricação que combinam impressoras 3D, máquinas CNC e cortadoras a laser para aprendizagem baseada em projetos. Os educadores valorizam as unidades desktop em detrimento de tornos metálicos, dada a manutenção mais simples e a ausência de fluidos de corte. A iniciativa 'Indústria do Futuro' da França cofinancia a aquisição de equipamentos, impulsionando o valor do mercado nacional para USD 600 milhões em 2023. Os cursos artísticos também se beneficiam, pois os alunos prototipam formas escultóricas que a usinagem tradicional não consegue replicar. A longo prazo, esses graduados entram no mercado de trabalho com habilidades práticas em manufatura aditiva, sustentando o crescimento no mercado de impressão 3D desktop.

Demanda por Prototipagem Rápida em Design Ágil de Produtos

Empresas dos setores automotivo, eletrônico e de dispositivos médicos encurtam os ciclos de design imprimindo amostras funcionais durante a noite. A HP Jet Fusion 5420W produz peças brancas de qualidade de produção adequadas para bens de consumo e modelos de saúde.[2]HP Inc., "Impressora Industrial HP Jet Fusion 5420W," hp.com A Daimler Buses reduziu os prazos de entrega de peças sobressalentes em 75% por meio de redes de impressoras distribuídas. Estruturas em treliça otimizadas para peso e fluxo de ar surgem em horas, em vez de semanas, permitindo que os engenheiros iterem com mais liberdade. O software agora gera automaticamente canais internos antes considerados impossíveis de usinar. Como resultado, a prototipagem rápida está firmemente estabelecida como um fluxo de trabalho central no mercado de impressão 3D desktop.

Avanços na Impressão de Resina e Metal para Desktop

Os fotopolímeros de base vegetal agora igualam ou superam as resinas derivadas do petróleo em resistência, ao mesmo tempo em que oferecem uma pegada de carbono reduzida. O TurboFuse da Desktop Metal permite que as PMEs imprimam peças de aço inoxidável e titânio sem um forno de escala industrial. O PLA reforçado com fibra de carbono oferece resistência de nível aeroespacial para componentes de drones. Biocompósitos cultivados a partir de micélio apresentam alternativas biodegradáveis para fixações temporárias. Essas inovações mudam a percepção das impressoras desktop de brinquedos hobbyistas para ferramentas capazes de produção de uso final.

Análise de Impacto das Restrições*

| Restrição | (–) Impacto no CAGR | Principais Regiões Afetadas | Prazo Esperado |

|---|---|---|---|

| Desempenho limitado de materiais para peças funcionais | -1.6% | Global, mais crítico em aplicações de alto desempenho | Médio prazo (2–4 anos) |

| Preocupações com propriedade intelectual na impressão distribuída | -1.3% | Global, mais forte em mercados com rigorosa aplicação de PI | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de componentes eletrônicos | -1.1% | Global, com efeitos pronunciados em centros de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Regulamentações de resíduos eletrônicos voltadas para resíduos de polímeros | -0.9% | UE e América do Norte, com adoção emergente na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Desempenho Limitado de Materiais para Peças Funcionais

A anisotropia mecânica em construções camada por camada ainda limita casos de carga crítica. O poliuretano termoplástico apresenta falha frágil em orientações verticais, complicando o uso em componentes que suportam pressão. Os sistemas de metal em pó requerem atmosferas controladas e pós-processamento, elevando os custos para as PMEs. A rugosidade superficial frequentemente necessita de usinagem ou suavização a vapor para atingir as metas de tolerância. A reticulação de lignina e celulose ajuda a fechar as lacunas de desempenho, mas a adoção ainda está em estágio inicial. Até que os materiais atendam consistentemente aos padrões industriais, alguns fabricantes permanecerão cautelosos.

Preocupações com Propriedade Intelectual na Fabricação Distribuída

O compartilhamento fácil de arquivos pode contornar patentes quando os designs circulam por fóruns maker. O processo judicial da Stratasys contra a Bambu Lab sobre placas de construção revestidas e nivelamento automático destaca a tensão entre titulares estabelecidos e novos entrantes. Os depósitos de patentes para processos aditivos superam o setor de tecnologia em oito vezes, sinalizando uma corrida armamentista que poderia desacelerar a inovação aberta. Os sistemas de direitos digitais tentam bloquear arquivos, mas as trocas baseadas em blockchain encontram soluções alternativas. Os reguladores enfrentam dificuldades para definir responsabilidade quando os usuários finais imprimem peças de reposição. Questões de PI não resolvidas podem suprimir a expansão transfronteiriça no mercado de impressão 3D desktop.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Multi Jet Fusion Perturba a Dominância da FDM

A FDM gerou 45,70% da receita de 2025 graças aos baixos preços das impressoras e a um abundante ecossistema de filamentos. No mesmo ano, o tamanho do mercado de impressão 3D desktop para Multi Jet Fusion permaneceu menor, mas está projetado para expandir a um CAGR de 19,2% até 2031, reduzindo a diferença. A arquitetura da HP reutiliza 85% do pó, reduzindo os custos operacionais e facilitando as auditorias ambientais. A FDM continua a melhorar por meio de temperaturas de bico mais elevadas e sensores de malha fechada que reduzem as falhas de impressão. Enquanto isso, a Estereolitografia e o DLP mantêm tração de nicho em joalherias e laboratórios dentários, onde acabamentos brilhantes comandam prêmios. A Sinterização Seletiva a Laser ganha adeptos entre os bureaus de serviços que lidam com componentes de nylon em pequenos lotes. O PolyJet prospera em estúdios de design críticos para cores, enquanto o Binder Jetting garante pedidos de peças de metal em pó que não requerem altos investimentos em ferramental.

Novos entrantes agrupam o firmware Klipper para impulsionar as velocidades de FDM acima de 500 mm/s, reduzindo os tempos de impressão para carcaças de protótipos. A Fusão por Feixe de Elétrons permanece limitada a peças de titânio aeroespacial devido aos custos da câmara de vácuo. A Manufatura de Objetos Laminados atrai arquitetos que precisam de produção rápida de grandes maquetes. Ao longo do período de previsão, cada processo se alinha com requisitos específicos de material e peça, em vez de buscar apelo de uso geral, reforçando a especialização dentro do mercado de impressão 3D desktop.

Por Aplicação: A Revolução Dental Acelera Além da Prototipagem

A prototipagem manteve 39,20% de participação em 2025, ancorando o mercado de impressão 3D desktop. As soluções dentárias, no entanto, estão previstas para um CAGR de 16,98%, elevando o tamanho do mercado de impressão 3D desktop para dispositivos médicos em clínicas em todo o mundo. Alinhadores, coroas e guias cirúrgicas são entregues no mesmo dia em que uma digitalização é capturada, proporcionando eficiências no consultório e maior conforto ao paciente. O ferramental entra na curva de adoção à medida que as fábricas inserem gabaritos impressos nas linhas de montagem para lançamentos de baixo volume. A impressão de peças sobressalentes protege contra choques na cadeia de suprimentos e reduz os gastos com armazéns. Modelos educacionais que retratam anatomia ou conjuntos mecânicos enriquecem o engajamento em sala de aula.

Os estúdios de design também imprimem peças de arte de uso final, apoiando o empreendedorismo criativo. A substituição de fixações moldadas por injeção ocorre no automobilismo, onde os ciclos de desenvolvimento não podem aguardar o ferramental. As empresas de entretenimento criam adereços em velocidades antes inimagináveis, e os arquitetos imprimem moldes de componentes de construção para testar o encaixe estrutural. O papel crescente das peças funcionais sinaliza uma mudança da validação de conceitos para a produção geradora de receita dentro do mercado de impressão 3D desktop.

Por Setor do Usuário Final: A Ascensão da Saúde Desafia a Liderança da Educação

A educação possuía 28,40% da receita de 2025 porque escolas e universidades integraram impressoras nos currículos STEAM. A saúde mira um CAGR de 18,24% como o segmento de crescimento mais rápido, ampliando a participação do mercado de impressão 3D desktop para medicina personalizada. Os modelos anatômicos melhoram a precisão do planejamento cirúrgico, enquanto as resinas biocompatíveis desbloqueiam guias intraorais aprovadas sob as vias atualizadas da FDA. Os programas automotivos permanecem ativos, imprimindo dutos leves e protótipos de painéis para plataformas de veículos elétricos. As marcas de eletrônicos dependem de unidades desktop para iterar carcaças ergonômicas antes do ferramental de alto volume.

A moda e a joalheria criam formas personalizadas que reduzem o tempo de engaste de pedras. Os estúdios de cinema imprimem figurinos intrincados impossíveis apenas com termoplásticos. As equipes de arquitetura constroem modelos de locais em escala para obter aprovações de planejamento. Os laboratórios de pesquisa fabricam fixações personalizadas rapidamente, reservando orçamento para iterações experimentais. A versatilidade entre setores confere ao setor de impressão 3D desktop uma proposta de valor defensável contra equipamentos de função única.

Por Tipo de Material: A Inovação Sustentável Impulsiona a Adoção de Metais

Os termoplásticos mantiveram 52,10% de participação de receita em 2025 devido à baixa curva de aprendizado do PLA. Os pós de metal para desktop, no entanto, estão previstos para registrar um CAGR de 20,31%, elevando o tamanho do mercado de impressão 3D desktop para metais à medida que o jateamento de aglutinante e o jateamento de passagem única amadurecem. Polímeros de engenharia como o PEEK servem a peças sob o capô que suportam 200 °C, expandindo o uso de peças funcionais. As resinas fotopoliméricas capturam trabalhos dentários e de joalheria que exigem alto detalhamento. Os filamentos reforçados com fibra de carbono oferecem rigidez 3 a 5 vezes maior para estruturas de drones. As resinas de base biológica, incluindo compósitos de madeira como o Sulapac Flow 1.7, introduzem alternativas compostáveis ao ABS e ao PP.

À medida que as extremidades quentes das impressoras atingem 500 °C, os polímeros de temperatura ultraelevada tornam-se acessíveis sem fornos industriais. Pellets híbridos combinam metal e polímero para extrusão de peças verdes antes da sinterização. Os filamentos à base de micélio aparecem em embalagens ecológicas. O roteiro de materiais sugere que o mercado de impressão 3D desktop se dividirá entre matérias-primas de commodities para educação e misturas avançadas para peças de uso final especializadas.

Análise Geográfica

A América do Norte capturou 35,10% da receita global em 2025, beneficiando-se de uma rede madura de capital de risco, de uma comunidade de adotantes iniciais e de orientações da FDA que esclarecem as vias de dispositivos médicos aditivos. Grandes fabricantes de equipamentos originais, como Stratasys e 3D Systems, ancoram os clusters regionais de P&D. No entanto, as tarifas elevadas dos EUA de até 145% sobre impressoras chinesas forçaram várias marcas a aumentar os preços em 23–40%, obscurecendo a demanda sensível a custos. O Canadá se expande por meio de subsídios educacionais, enquanto o México aproveita as regras comerciais do USMCA para importar componentes com isenção de impostos. As atualizações regulatórias sobre segurança geral de produtos e ecodesign da Europa influenciam os fabricantes norte-americanos que vendem para os mercados da UE.

A Ásia-Pacífico registra o CAGR mais rápido de 14,31% até 2031, impulsionada pelos subsídios de pesquisa da China e por uma vibrante cena de startups. A Bambu Lab espera CNY 1,5 bilhão (USD 210 milhões) em vendas anuais, sinalizando demanda local e sucesso nas exportações. O Japão enfatiza o ferramental de precisão, e os roteiros governamentais visam um mercado doméstico superior a JPY 1 trilhão até meados da década. A Coreia do Sul aplica impressoras desktop a carcaças de eletrônicos, enquanto os laboratórios acadêmicos da Índia incorporam módulos aditivos nos cursos de engenharia. A Austrália pilota a impressão em locais remotos para peças sobressalentes de mineração, reduzindo os prazos de entrega para operações isoladas.

A Europa desfruta de crescimento estável devido à liderança em patentes da Alemanha e a uma base robusta de usuários industriais. As empresas dedicam 30,6% do faturamento ao desenvolvimento de produtos, reforçando a competitividade nas exportações. O mercado francês de USD 600 milhões enfatiza os segmentos aeroespacial e de saúde sob o guarda-chuva da 'Indústria do Futuro'. O Reino Unido financia centros nacionais Catapult com foco em controles de processos de fusão em leito de pó. A Europa do Sul registra adoção em laboratórios dentários que agrupam impressoras com scanners intraorais. As regiões emergentes da América do Sul, Oriente Médio e África priorizam pilotos educacionais e fabricação em pequenos lotes, plantando sementes para uma adoção industrial mais ampla do mercado de impressão 3D desktop.

Cenário Competitivo

O campo competitivo permanece moderadamente fragmentado. Os principais titulares Stratasys e 3D Systems protegem mais de 2.600 patentes combinadas, conferindo-lhes alavancagem nas negociações de materiais e hardware. A Nano Dimension adquiriu a Markforged por USD 115 milhões, fundindo portfólios de impressão de compósitos, metais e eletrônicos e sinalizando um impulso em direção à consolidação de plataformas. Os acionistas da Desktop Metal aprovaram uma fusão que fortalece a cobertura desde pós de jateamento de aglutinante até software de ponta a ponta, ilustrando estratégias defensivas orientadas por escala.

Os litígios estão aumentando. A Stratasys processou a Bambu Lab por dez patentes de desktop, refletindo a preocupação dos titulares estabelecidos com rivais chineses de rápido movimento que combinam firmware de código aberto com pontos de preço agressivos. Os depósitos de patentes para métodos aditivos superam o setor de tecnologia em oito vezes, mostrando a crescente importância dos portfólios de PI. Ao mesmo tempo, projetos de código aberto como o Klipper democratizam os ganhos de desempenho, corroendo o bloqueio de fornecedores para firmware.

Os movimentos estratégicos concentram-se cada vez mais em software e materiais, em vez de velocidades brutas de hardware. O aplicativo móvel EasyPrint da Prusa reduz o atrito de integração gerando G-code na nuvem. A HP se associa à Arkema para lançar o PA 12 S, um pó 85% reutilizável que reduz o custo das peças e melhora a qualidade da superfície para os sistemas Jet Fusion. A Photocentric apresenta resinas de base vegetal que superam as contrapartes de petróleo, sugerindo diferenciação centrada na ecologia. Coletivamente, essas iniciativas reforçam que a força do ecossistema, a amplitude de materiais e a experiência do usuário sem atritos definem a vantagem competitiva no mercado de impressão 3D desktop.

Líderes do Setor de Impressão 3D Desktop

Stratasys

3D Systems, Inc.

EOS GmbH

ELEGOO

Markforged

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Prusa Research lançou o aplicativo móvel EasyPrint para permitir a geração de G-code baseada em nuvem

- Abril de 2025: A Nano Dimension finalizou sua aquisição de USD 115 milhões da Markforged

- Março de 2025: A Bambu Lab apresentou a impressora H2D com sistema de duplo extrusor independente com preço de USD 1.899

- Janeiro de 2025: A American Axle & Manufacturing adquiriu a GKN Powder Metallurgy e a GKN Automotive por USD 1,44 bilhão

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de impressão 3D desktop como a receita gerada pela venda de impressoras de manufatura aditiva prontas para uso com volumes de construção tipicamente abaixo de 30 × 30 × 30 cm, juntamente com o software de controlador integrado entregue na caixa. Ele rastreia as unidades vendidas por rotas diretas e de canal para hobbyistas, educadores, estúdios de design, dentistas e pequenas oficinas em todo o mundo.

Exclusão de escopo: Impressoras industriais de grande formato, consumíveis independentes e serviços de impressão são analisados em títulos separados da Mordor Intelligence.

Visão Geral da Segmentação

- Por Tecnologia

- Estereolitografia (SLA)

- Processamento Digital de Luz (DLP)

- Modelagem por Deposição Fundida (FDM)

- Sinterização Seletiva a Laser (SLS)

- Multi Jet Fusion (MJF)

- Sinterização Direta de Metal a Laser (DMLS)

- Fusão por Feixe de Elétrons (EBM)

- PolyJet

- Jateamento de Aglutinante

- Manufatura de Objetos Laminados (LOM)

- Por Aplicação

- Prototipagem

- Ferramental

- Peças de Reposição

- Modelos Educacionais

- Objetos Artísticos e Hobbyistas

- Implantes Dentários e Alinhadores

- Por Setor do Usuário Final

- Educação

- Saúde

- Automotivo

- Eletrônicos de Consumo

- Moda e Joalheria

- Entretenimento e Mídia

- Arquitetura e Construção

- Laboratórios de P&D

- Por Tipo de Material

- Resinas Fotopoliméricas

- Termoplásticos (PLA, ABS, PETG)

- Polímeros de Grau de Engenharia (Nylon, PEEK, PEI)

- Metais e Pós Metálicos

- Compósitos e Filamentos Reforçados com Fibra

- Materiais de Base Biológica e Sustentáveis

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistam engenheiros de fabricantes de impressoras, fornecedores de filamentos, diretores de programas STEAM nos Estados Unidos, Alemanha e China, além de proprietários de laboratórios dentários na Índia e no Brasil. Essas conversas esclarecem os ciclos de uso médios, as taxas de substituição e as janelas prováveis de adoção curricular, permitindo-nos refinar as premissas extraídas do trabalho de mesa.

Pesquisa de Mesa

Rastreamos fontes públicas de alta credibilidade, como os códigos do Sistema Harmonizado de exportação do Censo dos EUA para máquinas FDM desktop, dados PRODCOM do Eurostat sobre 'Outras máquinas de escritório', tendências de remessas HS 8477 da Alfândega da China, atas do comitê ASTM F42 sobre padrões de segurança para desktop e tabelas de intensidade de P&D da OCDE, para dimensionar os impulsionadores de demanda e as variações de preço. Os relatórios anuais corporativos (10-K), registros na SEC, divulgações de campanhas do Kickstarter e depósitos de patentes recuperados via Questel acrescentam contagens de dispositivos e benchmarks de preço médio de venda (ASP). O D&B Hoovers auxilia na validação das receitas dos principais fornecedores, enquanto o Dow Jones Factiva rastreia sinais trimestrais de estoque de canal. As fontes listadas são ilustrativas; muitos conjuntos de dados adicionais são consultados durante a construção e verificação do modelo.

Dimensionamento de Mercado e Previsão

Começamos com uma construção de cima para baixo, reconciliando os volumes de importação-exportação de impressoras desktop relatados e os gastos com educação doméstica para derivar um pool de demanda global, que é então testado por meio de consolidações de baixo para cima amostradas das remessas de hardware e ASPs medianos dos principais fornecedores. Variáveis-chave como o declínio médio do ASP das impressoras, a penetração anual de unidades por escola secundária, a taxa de adoção de metal desktop, a trajetória de preços de resinas e a densidade regional de espaços maker impulsionam o modelo. A regressão multivariada e a análise de cenários projetam sua influência até 2030; as lacunas nos dados dos fornecedores são preenchidas usando verificações de canal e curvas de ASP normalizadas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de três camadas: sinalizadores de variância automatizados, verificações cruzadas de analistas pares e aprovação de um analista sênior. Os modelos são atualizados anualmente, com atualizações intermediárias se mudanças tarifárias, escassez de componentes ou avanços em materiais alterarem as tendências de referência. Antes da publicação, um analista reexecuta os dados do trimestre mais recente.

Por que a Referência de Impressão 3D Desktop da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes combinações de bens, bases de preços e cadências de atualização.

Os principais fatores de divergência incluem se o software e os serviços estão agrupados, como os kits hobbyistas são classificados e a data de conversão de moeda aplicada. A Mordor reporta apenas impressoras totalmente montadas abaixo de USD 10 mil, usa taxas de câmbio médias do ano corrente e é atualizada a cada doze meses, fornecendo aos tomadores de decisão uma referência estável e oportuna.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,70 B | ||

| USD 7,21 B | Consultoria Global A | Agrupa materiais de pós-venda e peças sobressalentes com a receita de impressoras |

| USD 4,86 B | Publicação Especializada do Setor B | Exclui vendas para educação; contabiliza apenas remessas de hardware |

| USD 12,29 B | Análise do Setor C | Adiciona unidades industriais de nível básico; aplica queda agressiva de 21% no ASP |

Essas comparações mostram que, quando o alargamento do escopo é removido e as premissas são validadas de forma cruzada com insights de campo, a referência equilibrada da Mordor se consolida como a referência confiável para os planejadores.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de impressão 3D desktop?

O mercado atingiu USD 7,51 bilhões em 2026 e está projetado para crescer para USD 13,26 bilhões até 2031 a um CAGR de 12,05%.

Qual região lidera o mercado de impressão 3D desktop?

A América do Norte detém 35,10% da receita global, embora a Ásia-Pacífico esteja se expandindo mais rapidamente com um CAGR de 14,31% até 2031.

Quem são os principais players do Mercado de Impressão 3D Desktop?

Stratasys, 3D Systems, Inc., EOS GmbH, ELEGOO e Markforged são as principais empresas que operam no Mercado de Impressão 3D Desktop.

Qual segmento de aplicação está crescendo mais rapidamente?

Os implantes dentários e alinhadores avançam a um CAGR de 16,98% à medida que a odontologia digital digitaliza os fluxos de trabalho ortodônticos.

Qual tecnologia domina o mercado de impressão 3D desktop hoje?

A FDM capturou 45,70% da receita de 2025 devido ao hardware de baixo custo e à ampla disponibilidade de materiais.

Como as tendências de materiais estão mudando na impressão 3D desktop?

Os metais e pós metálicos estão previstos para registrar um CAGR de 20,31%, enquanto as resinas sustentáveis de base vegetal agora oferecem propriedades mecânicas que rivalizam com as alternativas à base de petróleo.

Quais são as principais restrições que poderiam desacelerar o crescimento do mercado?

As limitações de desempenho de materiais para peças funcionais exigentes e as disputas de propriedade intelectual não resolvidas podem moderar a adoção no médio prazo.

Página atualizada pela última vez em: