Tamanho e Participação do Mercado de Tecnologia de Impressão 3D por Sinterização Direta de Metal a Laser

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

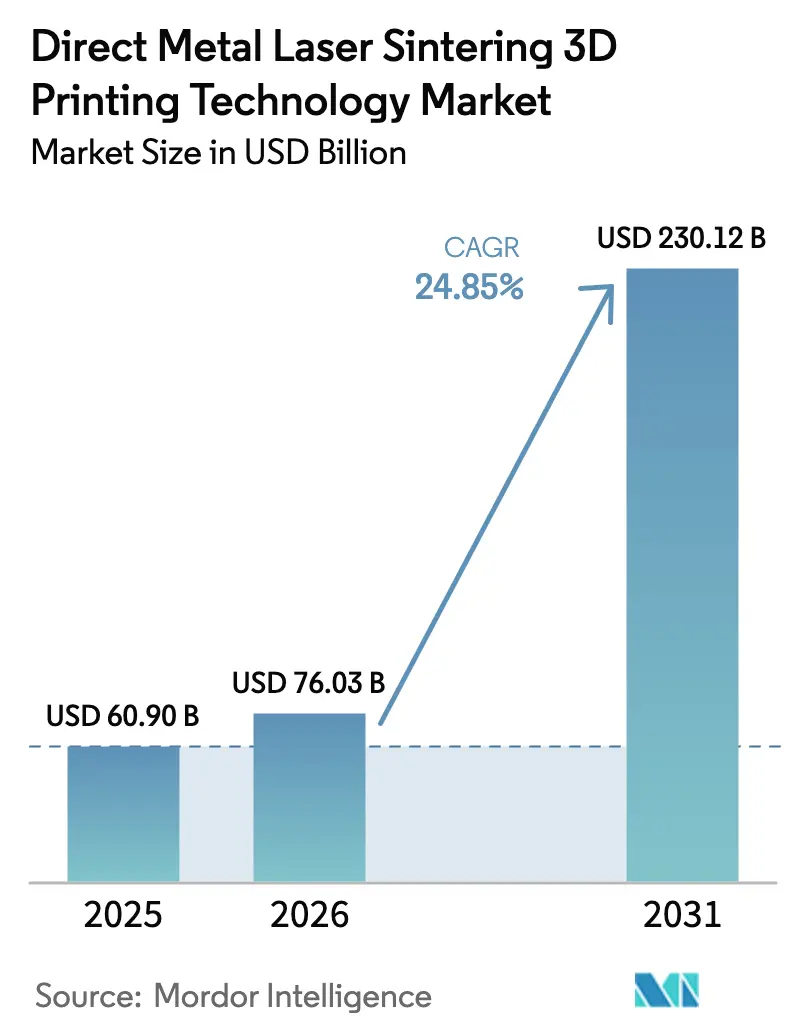

| Tamanho do Mercado (2026) | 76.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 230.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Impressão 3D por Sinterização Direta de Metal a Laser por Mordor Intelligence

O tamanho do mercado de tecnologia de impressão 3D por sinterização direta de metal a laser (DMLS) foi avaliado em USD 60,9 bilhões em 2025 e estima-se que cresça de USD 76,03 bilhões em 2026 para atingir USD 230,12 bilhões até 2031, a um CAGR de 24,85% durante o período de previsão (2026-2031). As arquiteturas de múltiplos lasers estão possibilitando uma mudança significativa na produtividade, impulsionando a DMLS da prototipagem para a produção em série convencional. A base de fabricação voltada para o setor aeroespacial na Europa está impulsionando a adoção antecipada, enquanto novas classes de volume de construção e sistemas avançados de monitoramento estão elevando a confiança na qualidade das peças e ampliando o conjunto de aplicações endereçáveis. Subsídios industriais favoráveis nos países nórdicos estão acelerando o investimento de capital, ao passo que os fabricantes asiáticos estão acompanhando o ritmo por meio de adições de capacidade em larga escala e capacidades de engenharia de precisão. Enquanto isso, as credenciais de desempenho consolidadas do titânio continuam a ancorar o mix de materiais, mas as ligas de alumínio estão ganhando participação à medida que os projetos de gerenciamento térmico de veículos elétricos (VE) migram para a produção em série.

Principais Conclusões do Relatório

- Por componente, os Sistemas capturaram 56,70% da participação do mercado de tecnologia de impressão 3D por sinterização direta de metal a laser (DMLS) em 2025; os Serviços estão projetados para se expandir a um CAGR de 26,05% até 2031.

- Por tipo de material, o titânio e as ligas de titânio lideraram com 33,60% de participação na receita em 2025, enquanto o alumínio e as ligas de alumínio têm previsão de crescer a um CAGR de 27,66% até 2031.

- Por configuração de laser, os sistemas de múltiplos lasers detinham 47,60% do tamanho do mercado de tecnologia de impressão 3D por sinterização direta de metal a laser (DMLS) em 2025; os sistemas de alta produtividade (>4 lasers) estão avançando a um CAGR de 31,02% até 2031.

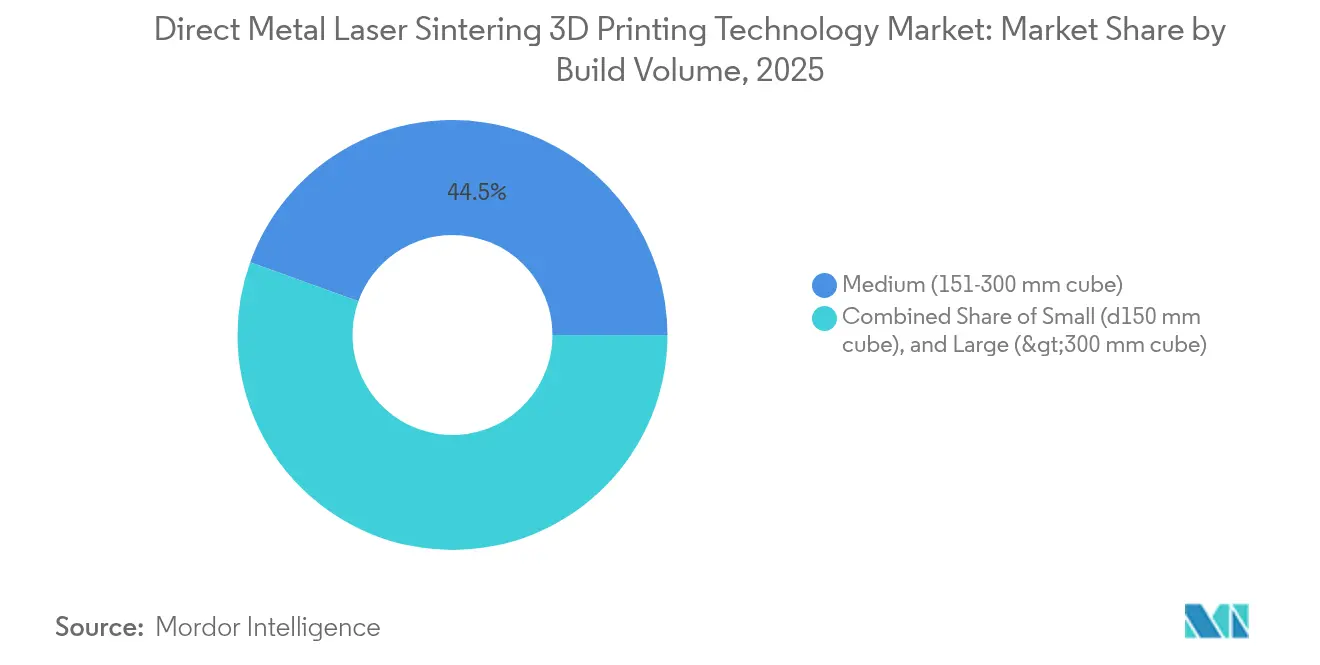

- Por volume de construção, as câmaras médias (cubo de 151–300 mm) detinham 44,50% da participação do mercado de tecnologia de impressão 3D por sinterização direta de metal a laser (DMLS) em 2025, enquanto os sistemas de grande formato (>300 mm de cubo) responderam por 26,45%.

- Por indústria de uso final, o setor aeroespacial e de defesa comandou 38,30% da participação do tamanho do mercado de tecnologia de impressão 3D por sinterização direta de metal a laser (DMLS) em 2025, enquanto as aplicações médicas e odontológicas estão acelerando a um CAGR de 26,02%.

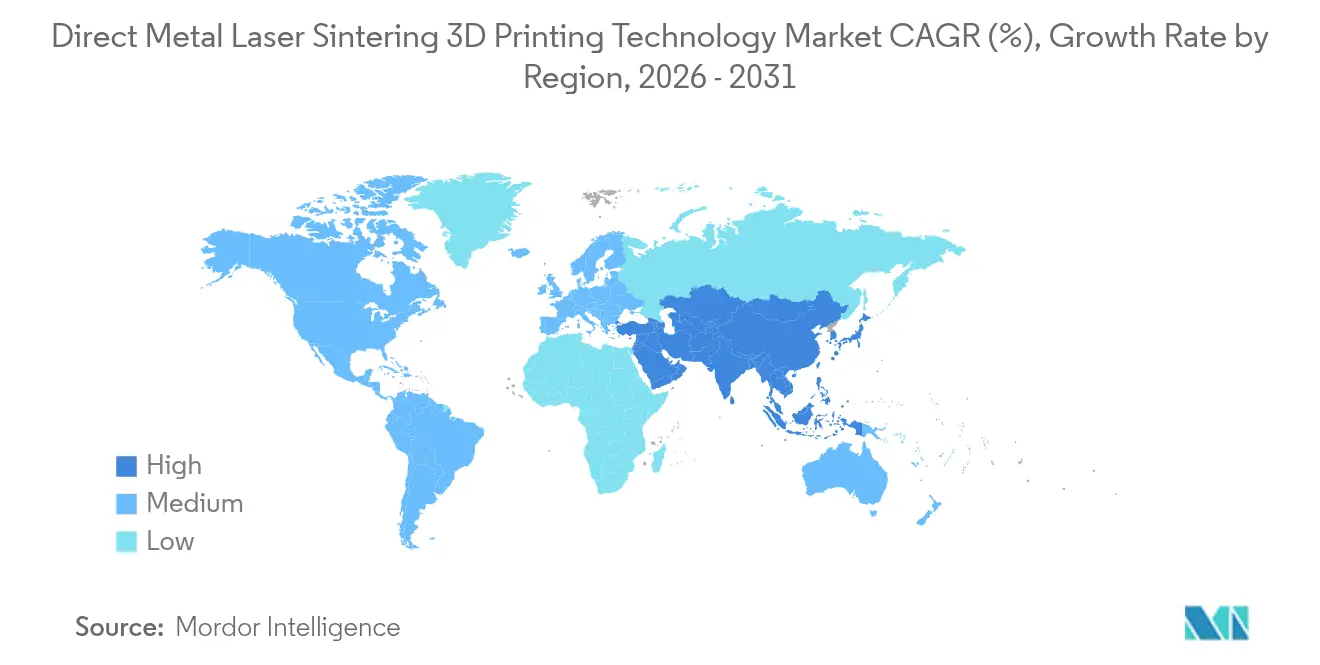

- Por geografia, a Europa liderou com 34,70% de participação na receita em 2025, e a Ásia está posicionada para registrar o CAGR mais rápido, de 28,32%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia de Impressão 3D por Sinterização Direta de Metal a Laser

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda por peças aeroespaciais leves | 6.30% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção crescente em implantes específicos para pacientes | 5.10% | Ásia; expansão para a Europa | Médio prazo (2-4 anos) |

| Impulso do trem de força de VE para componentes de Al e Cu | 4.60% | Europa, América do Norte, China | Longo prazo (≥ 4 anos) |

| Migração para sistemas de grande formato com múltiplos lasers | 3.80% | Global; antecipado na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Subsídios governamentais para impressão 3D industrial | 3.00% | Oriente Médio, países nórdicos, Sudeste Asiático | Médio prazo (2-4 anos) |

| Metas de resiliência da cadeia de suprimentos pós-COVID | 2.50% | Global; foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Peças Metálicas Complexas e Leves nos Setores Aeroespacial e de Defesa

Os programas aeroespaciais estão adotando a DMLS para realizar estruturas em treliça e canais de resfriamento conformais que removem até 25% do peso dos componentes sem comprometer a resistência. O investimento da SpaceX em DMLS para seu motor Raptor 3 ressalta o potencial econômico e de desempenho da produção aditiva no local. As principais empresas de defesa espelham essa trajetória, implantando a tecnologia para prototipagem rápida e peças de reposição em campo, reduzindo assim os ciclos de desenvolvimento e os prazos de logística.

Adoção Crescente em Implantes Médicos e Odontológicos que Requerem Estruturas de Titânio Específicas para Pacientes

Os prestadores de serviços de saúde na Ásia estão ampliando a capacidade de DMLS para atender à crescente necessidade de implantes personalizados, uma tendência apoiada por evidências clínicas de que o Ti6Al4V construído a laser apresenta porosidade e osseointegração superiores [1]Wei Long, Jia An & Chee Kai Chua, "Considerações de Processo, Material e Regulatórias para Dispositivos Médicos e Construtos de Tecido Impressos em 3D," Engineering, doi.org. Os órgãos reguladores no Japão e na Coreia do Sul simplificaram os caminhos de aprovação para implantes fabricados de forma aditiva, incentivando os fornecedores locais a expandir a capacidade de produção.

Impulso do Desenvolvimento do Trem de Força de Veículos Elétricos Acelerando os Componentes de Alumínio e Cobre por DMLS

Os fabricantes de equipamentos originais de VE exploram a alta condutividade térmica do alumínio para projetar invólucros de baterias e camisas de resfriamento de motores elétricos. Linhas piloto em plantas automotivas europeias demonstram redução de 30% na contagem de peças e ganhos mensuráveis de autonomia quando o design generativo e a convergência com DMLS são aplicados. Os roteiros de componentes agora reservam ligas de cobre de alto desempenho para barramentos impressos in situ.

Migração para Sistemas de Grande Formato com Múltiplos Lasers Possibilitando Produção em Série Economicamente Viável

As configurações de múltiplos lasers permitem a exposição simultânea de zonas maiores do leito de pó, reduzindo o tempo de construção em 90%. O EP-M2050 de 64 lasers da Eplus3D define o referencial de produtividade e ilustra uma equação de produtividade de capital que finalmente compete com a usinagem CNC para produções de volume médio. Os primeiros adotantes no setor aeroespacial estão estendendo a disponibilidade da máquina para células de produção multifuncionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital e lacuna de mão de obra qualificada | −3.8% | Global; maior em mercados emergentes | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de segurança de pó na União Europeia | −2.5% | União Europeia; expansão global | Curto prazo (≤ 2 anos) |

| Complexidade de acabamento superficial e pós-processamento | −2.0% | Global; polos automotivos | Médio prazo (2-4 anos) |

| Volatilidade nos preços de pó metálico esférico | −1.3% | Global; regiões sem atomizadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital e Lacuna de Mão de Obra Qualificada para Operar Linhas de Fusão em Leito de Pó Metálico

As máquinas industriais de DMLS variam de USD 100.000 a USD 1 milhão, excluindo a infraestrutura de segurança auxiliar. Os pipelines de treinamento permanecem escassos; três quartos dos fabricantes pesquisados destacam a escassez de engenheiros de processo proficientes em otimização de parâmetros. As PMEs, portanto, terceirizam as construções ou adiam a adoção, desacelerando a penetração fora das cadeias de suprimentos de Nível 1.

Regulamentações Rigorosas de Segurança de Pó Elevando os Custos de Conformidade

As diretivas da União Europeia sobre o manuseio de pó metálico exigem ventilação à prova de explosão e monitoramento contínuo de poeira, elevando os custos de conformidade acima do dispêndio de capital para estabelecimentos menores. Os fornecedores de pós-processamento exibiram células fechadas de remoção de pó e acabamento na TCT 2025, sinalizando uma resposta comercial, mas adicionando uma camada incremental de investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam o Crescimento de Hardware

Os Serviços chamaram atenção ao crescer a um CAGR de 26,05%, mesmo com os Sistemas retendo 56,70% da receita em 2025. A adoção de consultoria de design para manufatura aditiva, desenvolvimento de parâmetros e pós-processamento especializado reflete a preferência dos clientes por contratar expertise em vez de comprometer-se com o investimento total em planta. Os bureaux de serviços globais agora operam frotas mistas de unidades de laser único e múltiplos lasers, possibilitando entrada de baixo risco para novos adotantes e aprofundando a receita recorrente para os fabricantes de equipamentos originais de máquinas.

Um ecossistema maduro de recicladores de pó, integradores de software e fornecedores de automação de fluxo de trabalho apoia uma participação mais ampla no mercado. O tamanho do mercado de tecnologia de impressão 3D por sinterização direta de metal a laser (DMLS) para Serviços deverá fechar grande parte da lacuna atual com o hardware até 2031, à medida que os programas de produção em série terceirizam a capacidade excedente. As PMEs consideram os modelos de serviço particularmente atraentes, contornando os altos custos fixos até que os volumes justifiquem linhas próprias.

Por Tipo de Material: Ligas de Alumínio Desafiam a Dominância do Titânio

O titânio e as ligas de titânio detinham uma participação de 33,60% em 2025, ressaltando seu status como materiais padrão para os setores aeroespacial e médico. Os cirurgiões favorecem a biocompatibilidade do titânio, enquanto os construtores de fuselagens aproveitam suas vantagens de resistência em relação ao peso para suportes estruturais. No entanto, as ligas de alumínio são a categoria de crescimento mais rápido, com previsão de atingir um CAGR de 27,66% à medida que os componentes do trem de força de VE migram para rotas aditivas. As montagens de gerenciamento térmico mostram economia de peso e arquiteturas de peças simplificadas, conquistando adoção entre produtores de baterias e fornecedores de motores elétricos.

A participação do mercado de tecnologia de impressão 3D por sinterização direta de metal a laser (DMLS) vinculada ao alumínio aumentará à medida que câmaras de grande formato acomodem invólucros maiores. Os produtores de pó estão ampliando as linhas de atomização para estabilizar os custos de insumos, e os fornecedores de máquinas desbloquearam conjuntos de parâmetros que mitigam problemas de refletividade. Concomitantemente, as superligas de níquel, os aços inoxidáveis e o cobalto-cromo mantêm relevância de nicho para casos de uso de alta temperatura ou desgaste crítico, ampliando a opcionalidade de materiais para os engenheiros de design.

Por Configuração de Laser: Sistemas de Alta Produtividade Transformam a Economia

Os sistemas de múltiplos lasers responderam por 47,60% das remessas de 2025, refletindo o consenso do setor de que a produtividade é fundamental para a paridade de custos com a usinagem convencional. Os primeiros adotantes confirmam reduções de 30% no custo por peça quando plataformas de quatro lasers ou mais entram nas linhas de produção. O tamanho do mercado de tecnologia de impressão 3D por sinterização direta de metal a laser (DMLS) alocado para configurações com >4 lasers tem previsão de se expandir a um CAGR de 31,02%, reformulando os cálculos de retorno sobre o investimento para fábricas greenfield.

As parcerias de software agora se concentram em sincronizar a sobreposição de feixes, calibração em tempo real e estratégias avançadas de trajetória de ferramenta. À medida que a produtividade aumenta, os clientes reavaliam as pegadas dos equipamentos, integrando o manuseio e a remoção de pó em células fechadas para aumentar a utilização. As máquinas de laser único mantêm posições em segmentos de pesquisa e desenvolvimento e joalheria boutique, mas cedem participação nos programas industriais convencionais.

Por Volume de Construção: Sistemas de Grande Formato Habilitam Novas Aplicações

As câmaras de construção médias (cubo de 151–300 mm) capturaram 44,50% da receita de 2025, oferecendo uma proposta equilibrada de custo e produtividade, enquanto os sistemas de grande formato (>300 mm de cubo) representaram 26,45% e estão desbloqueando novos casos de uso nos setores aeroespacial e de energia, como carcaças de turbinas e estruturas de satélites. No entanto, os sistemas de grande formato superiores a 300 mm de cubo estão desbloqueando novos casos de uso nos setores aeroespacial e de energia, como carcaças de turbinas e componentes de satélites. A especificação principal do EP-M2050 da Eplus3D ilustra o salto de produtividade aliado a envelopes de peças expandidos.

A demanda por peças grandes impulsiona o rendimento de materiais, levando os fornecedores de pó a investir em reciclagem a granel e manuseio em circuito fechado. As impressoras de pequeno volume permanecem vitais para coroas dentárias e dispositivos médicos boutique, onde precisão e acabamento superficial superam o tamanho. Em todos os volumes, a automação do fluxo de trabalho do pó à peça é o diferencial, evidenciada por peneiras integradas e câmeras de garantia de qualidade que reduzem a intervenção do operador.

Por Indústria de Uso Final: Aplicações Médicas Desafiam a Dominância Aeroespacial

O setor aeroespacial e de defesa permaneceu o maior segmento de usuários com 38,30% de participação em 2025, impulsionado por imperativos de economia de peso e localização da cadeia de suprimentos. A aprovação regulatória para peças DMLS críticas para voo acelera à medida que os fabricantes de equipamentos originais documentam a repetibilidade em plataformas de múltiplos lasers. Simultaneamente, as aplicações médicas e odontológicas traçam a curva de crescimento mais acentuada, com CAGR de 26,02%, beneficiando-se de estruturas em treliça de titânio que correspondem à anatomia do paciente e promovem a osseointegração.

As partes interessadas do setor automotivo implantam cada vez mais a DMLS para suportes leves, invólucros de bombas elétricas e insertos de ferramental com canais conformais. No setor de petróleo e gás, a produção sob demanda de peças de reposição legadas reduz os prazos de entrega em 50%. Os consórcios acadêmicos expandem as bibliotecas de materiais e os mapas de processos, reduzindo o tempo de qualificação para novas ligas e reforçando o pipeline de talentos do qual o mercado mais amplo depende.

Análise Geográfica

A Europa comandou 34,70% da demanda global em 2025. As principais empresas aeroespaciais na Alemanha, França e Reino Unido validam fluxos de trabalho de múltiplos lasers para peças estruturais, enquanto os esquemas de incentivo nórdicos cofinanciam aquisições de capital, criando uma massa crítica de fornecedores de equipamentos e bureaux de serviços. Os clusters de dispositivos médicos na Suíça e no Benelux empregam a fusão em leito de pó a laser para implantes personalizados para pacientes, aproveitando a proximidade com as autoridades reguladoras para acelerar os lançamentos de produtos. As agendas de sustentabilidade corporativa adicionam impulso; a Rolls-Royce agora recicla componentes aposentados do Tornado de volta em matéria-prima de pó, fechando o ciclo de materiais e reduzindo as emissões de Escopo 3.

A Ásia registra o CAGR regional mais rápido, de 28,32%, até 2031. A China amplia marcas domésticas de máquinas como BLT e Eplus3D, alinhando a capacidade aditiva com os programas aeroespaciais nacionais e as cadeias de suprimentos de VE. As empresas japonesas aproveitam o patrimônio de usinagem de precisão para refinar os protocolos de pós-processamento, particularmente em ortopedia. O Ministério de Micro, Pequenas e Médias Empresas da Índia financia Centros de Tecnologia que introduzem as PMEs nos fluxos de trabalho de DMLS, ampliando a base de adoção. O tamanho do mercado de tecnologia de impressão 3D por sinterização direta de metal a laser (DMLS) atribuível à Ásia, portanto, se acumulará rapidamente à medida que a produção localizada de pó estabilize os custos de insumos.

A América do Norte mantém uma vantagem de inovação, apoiada por fortes orçamentos de defesa e atividade de lançamento espacial. A Incodema3D expandiu sua frota para 28 máquinas de metal para atender às carteiras de pedidos dos setores aeroespacial e de energia. Os Centros de Tecnologia de Manufatura Avançada da Nikon nos Estados Unidos fornecem engenharia de aplicações para processos de leito de pó e de energia direcionada. O Oriente Médio está construindo clusters aeroespaciais greenfield com apoio estatal, e mercados africanos selecionados estão pilotando células de reparo aditivo para equipamentos de mineração, ilustrando uma participação geográfica gradual, mas crescente.

Cenário Competitivo

A intensidade competitiva é moderada, com fabricantes de equipamentos originais de máquinas globais, fornecedores de materiais especializados e inovadores de software convergindo para soluções integradas de ponta a ponta. EOS, 3D Systems e Nikon SLM Solutions lideram o desenvolvimento de hardware de múltiplos lasers e mantêm canais de vendas diretas em indústrias regulamentadas. Desafiantes como a Velo3D se diferenciam por meio de estratégias de construção sem suporte, enquanto a Desktop Metal visa reduções de custo por peça por meio de híbridos de jato de aglutinante. A estratégia corporativa gira cada vez mais em torno de parcerias de ecossistema: a colaboração da Dyndrite com a Nikon SLM Solutions incorpora geração avançada de trajetória de ferramenta que aumenta as taxas de construção volumétrica e o tempo de validação.

A diferenciação de materiais é outra alavanca competitiva. A EOS expandiu sua gama de superligas com IN738 e K500 para atender aos requisitos de turbinas e aplicações marinhas[3]EOS, "EOS M 400 – Impressão 3D para Produção Industrial," eos.info. Os especialistas em pó estão co-localizando plantas de atomização dentro das instalações de montagem de máquinas para garantir a qualidade da matéria-prima, uma tendência de integração vertical espelhada por empresas de reciclagem de pó que se instalam nas instalações dos clientes. Os bureaux de serviços investem em remoção robótica de pó e inspeção habilitada por inteligência artificial para aumentar a utilização e capturar contratos aeroespaciais premium.

O impulso de fusões e aquisições ilustra a consolidação em curso. As aquisições da Desktop Metal e da Markforged pela Nano Dimension em 2025 criam um conglomerado aditivo multimodalidade capaz de venda cruzada de tecnologias de metal e polímero, sinalizando uma aposta por amplitude de plataforma e sinergias em compras, software e suporte ao cliente. Participações estratégicas em startups com propriedade intelectual de monitoramento de processos visam fechar o ciclo de feedback entre a análise do pool de fusão e o controle em circuito fechado, elevando assim os rendimentos de acerto na primeira tentativa.

Líderes da Indústria de Tecnologia de Impressão 3D por Sinterização Direta de Metal a Laser

EOS GmbH

3D Systems Corporation

General Electric (GE Additive/Concept Laser)

Trumpf GmbH + Co. KG

SLM Solutions Group AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A AM Solutions apresentou células fechadas de remoção de pó e acabamento na TCT 2025, abordando os obstáculos de acabamento superficial para aplicações de alto volume.

- Março de 2025: A Nikon inaugurou Centros de Tecnologia de Manufatura Avançada nos Estados Unidos e no Japão para aprofundar a engenharia de aplicações para fusão em leito de pó e tecnologias de deposição de energia direcionada.

- Janeiro de 2025: A EOS e a AMEXCI firmaram uma colaboração com a Saab para avançar na manufatura aditiva de metal de componentes de defesa na Finlândia.

- Janeiro de 2025: A EOS instalou sua 5.000ª impressora 3D industrial na Keselowski Advanced Manufacturing na Carolina do Norte, marcando a ampliação das linhas de fusão em leito de pó de grau de produção.

Escopo do Relatório Global do Mercado de Tecnologia de Impressão 3D por Sinterização Direta de Metal a Laser

A Sinterização Direta de Metal a Laser (DMLS) é uma tecnologia de impressão 3D de última geração que produz peças metálicas por meio de um processo de manufatura aditiva. Como um tipo de Fusão Seletiva a Laser (SLM), a DMLS utiliza um laser de alta potência para fundir partículas finas de pó metálico camada por camada, criando um objeto sólido.

O estudo rastreia a receita acumulada por meio da venda do mercado de tecnologia de impressão 3D por sinterização direta de metal a laser por vários participantes em todo o mundo. Ele também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de tecnologia de impressão 3D por sinterização direta de metal a laser é segmentado por tipo de material (titânio, alumínio, níquel, aço inoxidável, cobalto e outros), aplicação (aeroespacial, médica, automotiva e outros usuários finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Sistemas |

| Materiais (Pós Metálicos) |

| Serviços (Impressão, Design, Pós-Processamento) |

| Titânio e Ligas de Titânio |

| Alumínio e Ligas de Alumínio |

| Níquel e Ligas de Níquel |

| Aço Inoxidável |

| Cobalto-Cromo |

| Metais Preciosos |

| Aços para Ferramentas |

| Outros |

| Sistemas de Laser Único |

| Sistemas de Múltiplos Lasers (2-4 Lasers) |

| Sistemas de Alta Produtividade (>4 Lasers) |

| Pequeno (cubo <150 mm) |

| Médio (cubo de 151-300 mm) |

| Grande (cubo >300 mm) |

| Aeroespacial e Defesa |

| Médico e Odontológico |

| Automotivo e Transporte |

| Industrial e Ferramental |

| Petróleo, Gás e Energia |

| Joalheria e Arte |

| Instituições Acadêmicas e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico |

| Por Componente | Sistemas | |

| Materiais (Pós Metálicos) | ||

| Serviços (Impressão, Design, Pós-Processamento) | ||

| Titânio e Ligas de Titânio | ||

| Por Tipo de Material | Alumínio e Ligas de Alumínio | |

| Níquel e Ligas de Níquel | ||

| Aço Inoxidável | ||

| Cobalto-Cromo | ||

| Metais Preciosos | ||

| Aços para Ferramentas | ||

| Outros | ||

| Sistemas de Laser Único | ||

| Por Configuração de Laser | Sistemas de Múltiplos Lasers (2-4 Lasers) | |

| Sistemas de Alta Produtividade (>4 Lasers) | ||

| Por Volume de Construção | Pequeno (cubo <150 mm) | |

| Médio (cubo de 151-300 mm) | ||

| Grande (cubo >300 mm) | ||

| Por Indústria de Uso Final | Aeroespacial e Defesa | |

| Médico e Odontológico | ||

| Automotivo e Transporte | ||

| Industrial e Ferramental | ||

| Petróleo, Gás e Energia | ||

| Joalheria e Arte | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de tecnologia de impressão 3D por sinterização direta de metal a laser (DMLS)?

O crescimento é impulsionado pelos ganhos de produtividade de múltiplos lasers, pela demanda aeroespacial por peças leves, pela crescente personalização de implantes médicos e pelos subsídios governamentais de apoio, resultando em um CAGR de 24,85% até 2031 (2026-2031).

Qual região lidera atualmente o mercado e qual está crescendo mais rapidamente?

A Europa detém 34,70% da receita global, enquanto a Ásia é a região de expansão mais rápida, com um CAGR projetado de 28,32%, à medida que China e Japão ampliam a capacidade (2026-2031).

Como os sistemas de múltiplos lasers estão mudando a economia da manufatura aditiva de metal?

Plataformas com quatro ou mais lasers reduzem os tempos de construção em até 90%, diminuindo o custo por peça em aproximadamente 30% e possibilitando a produção em série economicamente viável.

Por que as ligas de alumínio estão ganhando tração em relação ao titânio nas aplicações de DMLS?

O alumínio oferece condutividade térmica superior e menor massa, tornando-o ideal para componentes do trem de força de veículos elétricos; este segmento está definido para crescer a um CAGR de 27,66% até 2031 (2026-2031).

Página atualizada pela última vez em: