Dimensão e Quota do Mercado de Impressão 3D do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

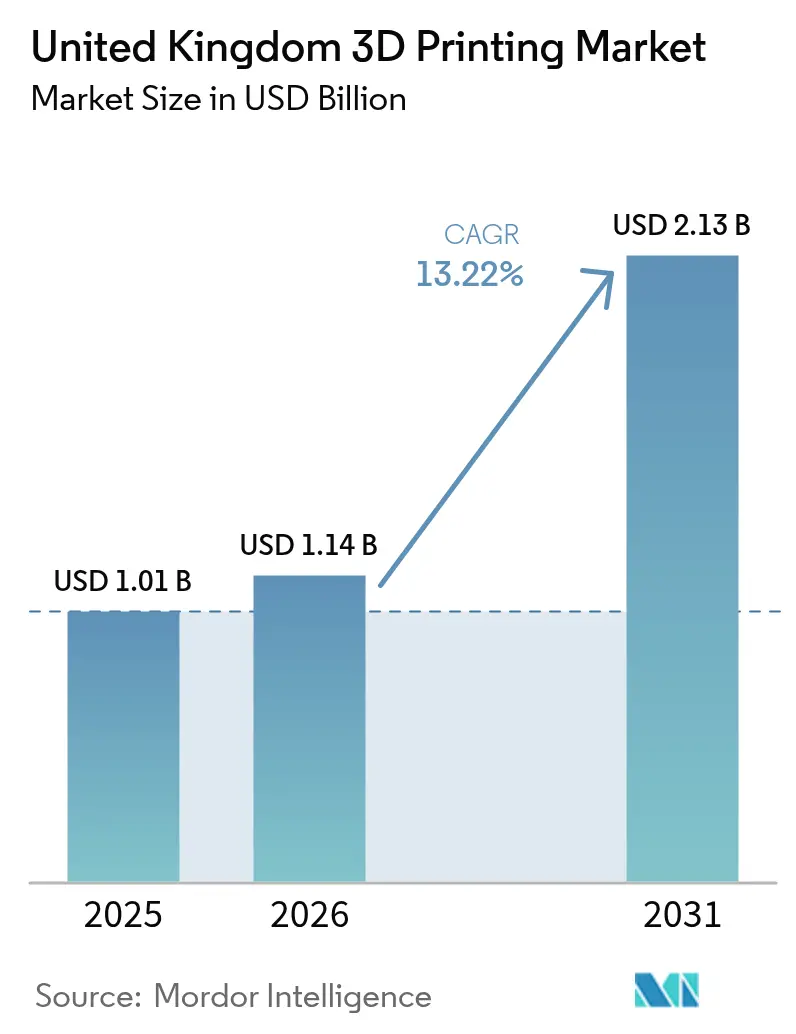

| Tamanho do mercado no ano base (2025) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão 3D do Reino Unido por Mordor Intelligence

A dimensão do mercado de impressão 3D do Reino Unido foi avaliada em USD 1,01 mil milhões em 2025 e estima-se que cresça de USD 1,14 mil milhões em 2026 para atingir USD 2,13 mil milhões até 2031, a uma CAGR de 13,22% durante o período de previsão (2026-2031). Subsídios governamentais robustos, mandatos de impressão de metal in situ associados à defesa e um percurso do NHS para a fabricação de dispositivos em hospitais constituem o principal motor de crescimento. Os clientes industriais continuam a dominar as aquisições, mas a rápida melhoria do hardware de secretária e o software de design preparado para fabricação aditiva estão a alargar a base de utilizadores endereçável. Pós certificados de titânio e alumínio mantêm a procura aeroespacial elevada, enquanto as aplicações cerâmicas em rápido desenvolvimento estão a abrir oportunidades de diversificação. Iniciativas paralelas de qualificação profissional e regulamentos de Emissões Líquidas Nulas reforçam o impulso de adoção nas cadeias de fornecimento dos setores automóvel, ferroviário e de energias renováveis.[1]Governo do Reino Unido, "Made Smarter Innovation: Fabricação Digital," GOV.UK

Principais Conclusões do Relatório

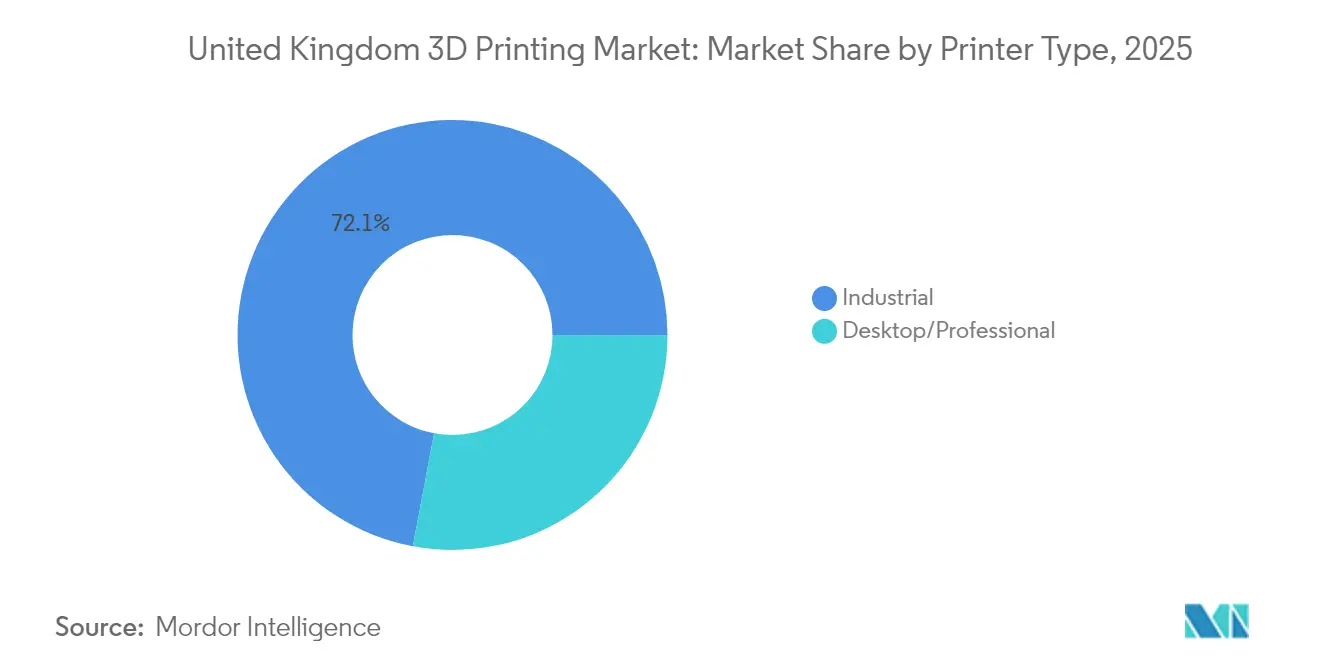

- Por Tipo de Impressora, os sistemas de impressão industrial lideraram com 72,05% da quota do mercado de impressão 3D do Reino Unido em 2025, enquanto se prevê que os sistemas de secretária e profissionais registem a CAGR mais rápida de 14,21% até 2031.

- Por Tipo de Material, os materiais metálicos detinham 50,35% da dimensão do mercado de impressão 3D do Reino Unido em 2025; os materiais cerâmicos estão previstos para crescer a uma CAGR de 14,56% até 2031.

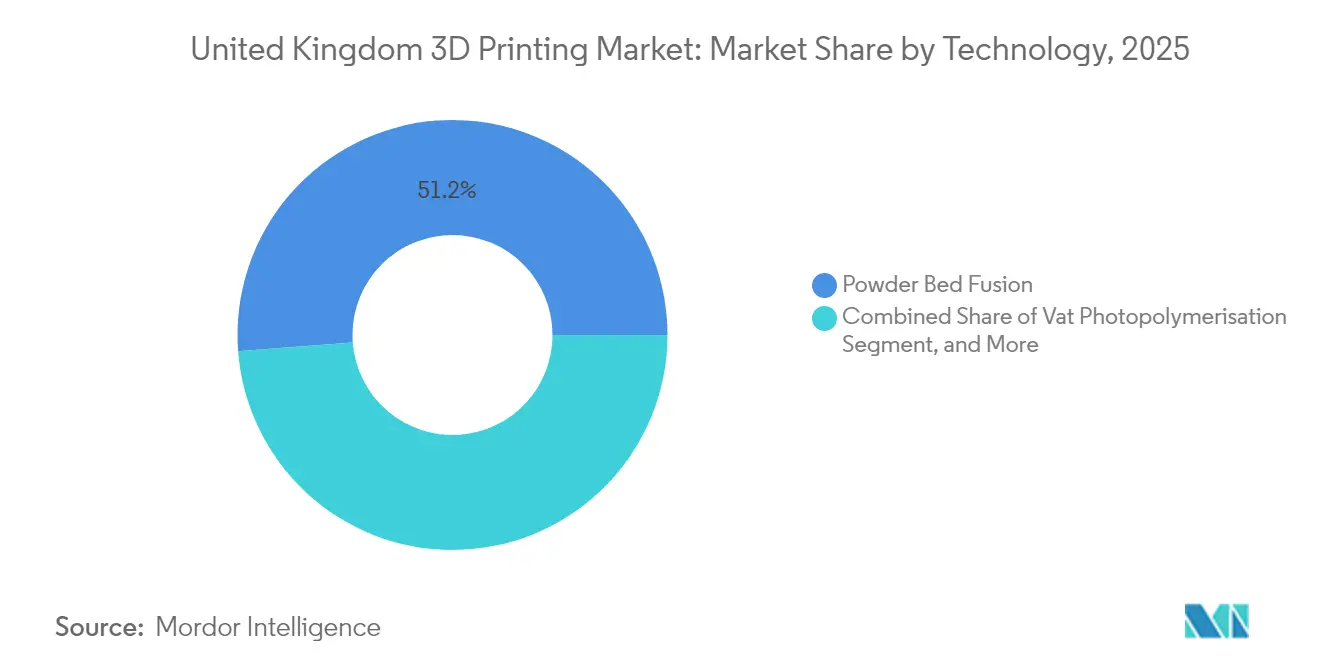

- Por Tecnologia, a fusão em leito de pó detinha 51,20% da dimensão do mercado de impressão 3D do Reino Unido em 2025, ao passo que a fotopolimerização em cuba apresenta as perspetivas de CAGR mais fortes de 14,88%.

- Por Aplicação, o setor aeroespacial e de defesa reteve 32,68% da quota do mercado de impressão 3D do Reino Unido em 2025, embora os dispositivos de saúde e médicos estejam a expandir-se a uma CAGR de 15,05%.

- Por Região, Inglaterra representou 68,95% da dimensão do mercado de impressão 3D do Reino Unido em 2025; a Irlanda do Norte está a avançar a uma CAGR de 14,72%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Impressão 3D do Reino Unido

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Os subsídios governamentais aceleram a adoção industrial | +2.1% | Nacional (centros de Inglaterra e Escócia) | Médio prazo (2-4 anos) |

| Procura crescente de impressoras industriais de grande formato | +1.8% | Clusters de fabricação da Inglaterra e da Escócia | Curto prazo (≤ 2 anos) |

| Enquadramento do NHS para a impressão médica hospitalar | +1.5% | Nacional, com foco inicial em Inglaterra | Médio prazo (2-4 anos) |

| Cláusulas de compensação do Ministério da Defesa para fabricação aditiva de metal in situ | +1.3% | Corredores de defesa nacionais | Longo prazo (≥ 4 anos) |

| Os regulamentos de Emissões Líquidas Nulas impulsionam peças em treliça de baixo peso | +1.1% | Centros nacionais automóveis e aeroespaciais | Longo prazo (≥ 4 anos) |

| Crescimento dos mercados digitais de peças sobresselentes nos setores ferroviário e de defesa | +0.9% | Redes e depósitos nacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os subsídios governamentais aceleram a adoção industrial

Os programas Made Smarter Innovation e Innovate UK condicionam as subvenções de equipamento de capital à implementação comercial no prazo de 18 meses, comprimindo os horizontes de retorno do investimento e reduzindo o risco das aquisições iniciais. Em 2024, o Innovate UK comprometeu GBP 78 milhões (USD 98,5 milhões) em projetos de fabricação aditiva que abrangem ferramentas automóveis, peças de voo certificadas e dispositivos hospitalares. Os fundos de contrapartida do Instituto de Tecnologia Aeroespacial reduzem os custos de certificação para componentes de fusão em leito de pó, incentivando os principais contratantes a qualificar conjuntos completos em vez de peças individuais. As condições das subvenções também exigem planos detalhados de transferência de competências, pressionando os fornecedores de equipamentos a incluir formação em cada venda. Como resultado, as pequenas e médias empresas asseguram impressoras de grau industrial que anteriormente estavam fora do seu alcance, alargando a base de fornecedores para os fabricantes de Nível 1.[2]Governo do Reino Unido, "Innovate UK: Iniciativa da Cadeia de Fornecimento de Fabricação Avançada," GOV.UK

Procura crescente de impressoras industriais de grande formato

Os fabricantes de ferramentas automóveis e os estúdios de arquitetura solicitam cada vez mais volumes de construção de um metro cúbico para consolidar gabaritos multicomponente em impressões únicas. Sistemas de grande formato, como o BigRep ONE, permitem a produção de moldes de para-choques, condutas de AVAC e padrões de fundição numa única execução noturna, reduzindo o tempo de espera de fixação em até 70% e diminuindo significativamente as emissões relacionadas com o transporte. Os clusters de Inglaterra e da Escócia estão a adotar estas plataformas em primeiro lugar, devido às oficinas de compósitos e fundições co-localizadas que podem consumir imediatamente as ferramentas impressas. Os modelos de locação de equipamentos, apoiados por deduções fiscais aceleradas, sustentam a rápida expansão da frota para os prestadores de serviços de impressão.

Enquadramento do NHS para a impressão médica hospitalar

O percurso aprovado pela Agência de Regulação de Medicamentos e Produtos de Saúde (MHRA) permite que os laboratórios hospitalares com acreditação ISO 13485 imprimam guias cirúrgicos, implantes maxilofaciais e próteses sem submissões regulatórias por dispositivo. Os projetos-piloto iniciais nos principais centros hospitalares ingleses reduziram o tempo de entrega de dispositivos de quatro semanas para menos de vinte e quatro horas e baixaram os custos unitários em 60-80%. Os casos de sucesso clínico resultantes impulsionam a adoção por imitação na Escócia e no País de Gales. Os fornecedores de materiais beneficiam de volumes constantes de fotopolímeros e filamento de PEEK certificados para esterilização in situ, enquanto os fornecedores de software capturam receitas com módulos de modelação específicos para cada paciente.

Cláusulas de compensação do Ministério da Defesa para fabricação aditiva de metal in situ

Os contratos de defesa obrigam agora os principais contratantes a integrar células ativas de fusão em leito de pó de metal nas linhas de produção, garantindo peças sobresselentes seguras e a pedido. O projeto LAMDA injetou GBP 15 milhões (USD 18,9 milhões) na certificação de ligas de titânio e alumínio para peças críticas de voo, acelerando a qualificação através da harmonização dos protocolos de ensaio nos sistemas aéreo, terrestre e naval. Fornecedores de Nível 1, como a BAE Systems, operam células de fabricação aditiva 24 horas por dia que também servem clientes civis, desbloqueando economias de escala. Os produtores de pós asseguram contratos de volume de longo prazo, estabilizando o fornecimento local e reduzindo a dependência de importações.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado capex e OPEX dos sistemas metálicos | -1.9% | Regiões industriais nacionais | Curto prazo (≤ 2 anos) |

| Escassez de competências em design para fabricação aditiva e controlo de qualidade | -1.6% | Escócia e Norte de Inglaterra | Médio prazo (2-4 anos) |

| Volatilidade do preço do pó metálico após o conflito na Ucrânia | -1.2% | Mercados nacionais de titânio e ligas | Curto prazo (≤ 2 anos) |

| Incerteza sobre responsabilidade de propriedade intelectual para peças a pedido | -0.8% | Prestadores de serviços a nível nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado capex e OPEX dos sistemas metálicos

As impressoras de metal de classe produtiva custam entre GBP 500.000 e 2 milhões (USD 631.000–2,5 milhões) e exigem investimentos paralelos em tratamento térmico, maquinagem e ensaios não destrutivos. O pó metálico, que representa frequentemente 30–40% do custo total da peça, registou uma escalada de 25–30% em 2024 em consequência de choques de fornecimento. As PME têm dificuldade em demonstrar rentabilidade sem volumes em lote que os programas aeroespaciais raramente oferecem. Os conjuntos de locação e os centros partilhados facilitam a entrada, mas introduzem fricção de agendamento e receios de fuga de propriedade intelectual. Os fabricantes de equipamentos estão agora a incluir a gestão de pó em circuito fechado e a monitorização em câmara para reduzir as despesas operacionais, mas os horizontes de equilíbrio continuam a ser de dois a quatro anos para a maioria dos utilizadores.[3]Renishaw plc, "Relatórios Financeiros: Divisão de Fabricação Aditiva," RENISHAW.COM

Escassez de competências em design para fabricação aditiva e controlo de qualidade

A otimização topológica, o design de suportes e a inspeção em processo continuam a ser competências escassas. O Catapulta de Fabricação de Alto Valor destaca um atraso de dois a três anos antes de os novos licenciados atingirem um nível de proficiência de produção. A indústria responde com currículos conjuntos: a Renishaw financia módulos de fabricação aditiva em universidades do Reino Unido, enquanto a Skills England subsidia certificações aceleradas para maquinistas deslocados. Ainda assim, a capacidade limitada de instrutores abranda o rendimento dos grupos, limitando o potencial de escalonamento a curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Impressora: Os sistemas industriais mantêm a liderança, mas as impressoras de secretária acessíveis reduzem a diferença

As máquinas industriais capturaram 72,05% da quota do mercado de impressão 3D do Reino Unido em 2025, à medida que os subsídios governamentais favorecem o hardware de grau produtivo e os OEM aeroespaciais de Nível 1 expandiram as linhas certificadas. As plataformas de secretária e profissionais, embora de menor dimensão, estão a crescer a uma CAGR de 14,21% porque as faculdades e as microempresas justificam agora impressões de validação internas que comprimem os ciclos de design. A dimensão do mercado de impressão 3D do Reino Unido para sistemas de secretária está prevista para quase duplicar até 2031, auxiliada por máquinas de resina abaixo de USD 10.000 que se aproximam de uma precisão de grau médico.

As ofertas híbridas esbatam as categorias: as impressoras de pórtico de médio porte incluem controlo de movimento de grau industrial com uma interface de utilizador de estilo secretária, oferecendo mudança de linha em minutos em vez de horas. Os fornecedores cortejam os clientes de ensino com modelos de subscrição que combinam hardware, atualizações de fatiador e conteúdo curricular, garantindo receitas anuais estáveis. Em paralelo, os operadores de frotas industriais acrescentam desempó assistido por robô para aumentar o rendimento, minimizando as dependências de mão de obra que anteriormente limitavam a utilização.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Material: Os metais dominam, mas o impulso das cerâmicas cresce

Os pós metálicos geraram 50,35% das receitas de 2025, ancorados em ligas de titânio e alumínio para células de defesa e componentes de motores civis. A dimensão do mercado de impressão 3D do Reino Unido para metais beneficia de acordos-quadro plurianuais que protegem os utilizadores finais de picos de preços à vista. As cerâmicas, no entanto, registam a CAGR mais rápida de 14,56%, à medida que as coroas dentárias, os pacotes de semicondutores e as ferramentas resistentes a choques térmicos transitam das vias subtrativas para opções de jato de ligante e estereolitografia.

Os filamentos e resinas poliméricas sustentam a procura de prototipagem e entram em funções funcionais através de graus preenchidos com fibra de carbono que substituem fixações de alumínio maquinado. Os pellets compósitos para impressoras de grande formato ganham quota em gabaritos automóveis à medida que os OEM visam prazos de cinco dias do conceito ao ajuste. Os fornecedores de pó investem em linhas de atomização locais para reduzir a dependência de importações, enquanto os fornecedores de matérias-primas cerâmicas exploram minerais brutos prontamente disponíveis, suavizando as curvas de preços em relação aos metais.

Por Tecnologia: A fusão em leito de pó mantém a autoridade em meio à ascensão dos fotopolímeros

A fusão em leito de pó detinha 51,20% do valor de 2025, refletindo a qualificação generalizada nos motores da Rolls-Royce e nos implantes cranianos do NHS. O controlo rigoroso das camadas e os tamanhos de ponto laser de 30 µm garantem a estabilidade dimensional exigida para geometrias de segurança crítica. A fotopolimerização em cuba, a avançar rapidamente a uma CAGR de 14,88%, domina os alinhadores dentários e as peças mestras de joalharia, onde o acabamento superficial supera a resistência à tração.

A extrusão de material permanece o ponto de entrada para as escolas de formação profissional que testam a iteração de design, enquanto o jato de ligante ganha terreno para bombas de aço inoxidável que privilegiam a velocidade em detrimento da resistência à tração final. A deposição de energia direcionada, embora de nicho, apoia a reparação in situ de pás de turbinas nas bases da Força Aérea Real, reduzindo o tempo de imobilização das aeronaves. Os roteiros de equipamentos convergem para células de trabalho de múltiplos processos que alternam de forma contínua entre deposição e fresagem de cinco eixos, prometendo a realização de peças numa única configuração.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Aplicação: O crescimento da saúde corrói a liderança do setor aeroespacial

O setor aeroespacial e de defesa ainda representa 32,68% das receitas, devido a conversões de encomendas pendentes e programas de motores de exportação. No entanto, a dimensão do mercado de impressão 3D do Reino Unido na área da saúde está a acelerar a uma CAGR de 15,05%, à medida que as orientações da MHRA legitimam a fabricação no ponto de atendimento. Placas cranianas específicas para o paciente, coletes para escoliose e guias de perfuração cirúrgica ilustram a amplitude da adoção médica.

As equipas de desporto motorizado aproveitam a fabricação aditiva para iterações durante os fins de semana de corrida, validando ajustes de túnel de vento durante a noite. Os operadores ferroviários imprimem componentes de cabine para frotas antigas, evitando esperas de doze meses por ferramentas. A construção está a explorar pilotamente a impressão de betão para escadarias complexas, embora os códigos regulatórios abrandem a adoção generalizada. As marcas de eletrónica de consumo experimentam traços de polímero condutores para habitações de antenas integradas, indicando diversificação futura.

Análise Geográfica

Inglaterra contribuiu com 68,95% das despesas de 2025, devido aos clusters aeroespaciais das Midlands, às fábricas automóveis das Midlands Ocidentais e ao acesso de Londres ao financiamento de capital de risco. Inglaterra permanece o núcleo da atividade aditiva, albergando os centros de ferramentas da Jaguar Land Rover, a linha de peças de voo em treliça da Rolls-Royce e a sede da Renishaw. Os escritórios regionais do Made Smarter acompanham mais de 60% dos projetos financiados em Inglaterra, especialmente nas Midlands, onde os canais de aprendizagem são mais profundos. As instituições financeiras de Londres estruturam contratos de locação de equipamentos a taxas competitivas, impulsionando a adoção entre as PME da cadeia de fornecimento.

A Escócia combina a herança das energias offshore com a I&D aeroespacial para construir um portfólio equilibrado de fabricação aditiva. Os estaleiros de Aberdeen imprimem componentes de válvulas resistentes à corrosão para equipamentos submarinos, mitigando o tempo de inatividade prolongado no Mar do Norte. O distrito de inovação de Glasgow atrai startups de fotopolímeros que atendem aos laboratórios dentários da cidade. O apoio governamental chega através de empréstimos sem juros vinculados a objetivos de criação de emprego, acelerando a instalação de máquinas nas PME.

O País de Gales aproveita a sua herança automóvel, onde os gabaritos de FDM ricos em compósitos reduzem os custos de fixação da Aston Martin em 30%. O centro de investigação da Universidade de Cardiff fornece licenciados a impressoras contratadas locais. A CAGR de 14,72% da Irlanda do Norte é impulsionada pela Bombardier, que utiliza a fabricação aditiva in situ para reduzir os prazos de entrega de peças sobresselentes de nacelas, enquanto startups de software de Belfast fornecem soluções de monitorização de construção incluídas nos incentivos de venda de máquinas.

Panorama Competitivo

A base de fornecedores é moderadamente fragmentada; os cinco maiores fornecedores representam aproximadamente 55% das receitas instaladas, deixando espaço para consolidação. A Renishaw combina metrologia com fusão em leito de pó de laser duplo, diferenciando-se com controlo em circuito fechado que reduz drasticamente as taxas de refugo. A Photocentric aposta nas economias de LCD de fotopolímeros, vendendo formulações de resina com uma margem de 25% acima do hardware. A Wayland Additive implementa tecnologia de feixe de eletrões de átomo neutro destinada a peças de tungsténio de alta densidade para ótica de defesa.

Os prestadores de serviços de impressão prosseguem a integração vertical. A 3DPRINTUK alargou a sua frota HP MJF e internalizou as equipas de manutenção, aumentando o tempo de funcionamento para 95% e captando encomendas globais aeroespaciais de maior dimensão. A Rapid Fusion demonstrou uma célula com assistência robótica que funciona 24 horas com um único supervisor, aliviando o estrangulamento de mão de obra. Os fabricantes de máquinas híbridas estabelecem parcerias com empresas de software CAM para incorporar a pesquisa de parâmetros baseada em IA, encurtando os ciclos de qualificação de trabalhos e reduzindo o limiar de competências para os utilizadores iniciais.

O interesse em fusões e aquisições cresce à medida que os fornecedores de impressoras de secretária visam os mercados industriais. A especialista em polímeros RYSE 3D, após um aumento de vendas de 58% e um Prémio do Rei, é rumoreada a procurar investidores estratégicos. Os fornecedores de materiais asseguram contratos de pó de longo prazo para cobrir a volatilidade e garantir a conformidade ISO para peças de uso final. A certificação continua a ser uma barreira: as acreditações ISO 9001 e ISO 13485 desbloqueiam setores regulamentados, levando os intervenientes mais pequenos a agrupar recursos para despesas de auditoria partilhadas.

Líderes da Indústria de Impressão 3D do Reino Unido

Renishaw plc

Stratasys Ltd.

EOS GmbH

Materialise NV

Nikon SLM Solutions AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Solid Print3D apresentou a fabricação aditiva de grande formato para mobiliário de luxo, ilustrando a diversificação para bens de consumo de alto valor.

- Fevereiro de 2025: O consórcio de lançamento de foguetes do Reino Unido assegurou GBP 20 milhões para integrar a fabricação aditiva em componentes de propulsão e aviónicos.

- Janeiro de 2025: A Rapid Fusion inaugurou um centro de demonstração integrado com robótica após registar um boom de vendas em células de fabricação aditiva de metal automatizadas.

- Dezembro de 2024: A RYSE 3D registou um aumento de 58% nas vendas anuais de impressoras e recebeu o Prémio do Rei pela Inovação.

Âmbito do Relatório do Mercado de Impressão 3D do Reino Unido

A impressão 3D é um conjunto de tecnologias de fabricação digital que produzem peças de componentes camada por camada através do uso adicional de materiais. Existem muitos tipos diferentes de processos de impressão 3D, todos controlados por dados digitais tridimensionais.

O Mercado de Impressão 3D no Reino Unido é classificado da seguinte forma: Impressora (Industrial e de Secretária), Material (Metal, Plástico, Cerâmicas e Outros) e Aplicação (Automóvel, Aeroespacial e Defesa, Saúde, Construção e Arquitetura e Outras Aplicações).

As dimensões e previsões de mercado são fornecidas em termos de valor (USD milhões) para todos os segmentos acima referidos.

| Industrial |

| Secretária/Profissional |

| Metal |

| Polímero |

| Cerâmica |

| Compósito/Outros |

| Fusão em Leito de Pó |

| Extrusão de Material (FDM / FFF) |

| Fotopolimerização em Cuba |

| Jato de Ligante |

| Deposição de Energia Direcionada |

| Aeroespacial e Defesa |

| Automóvel e Desporto Motorizado |

| Saúde e Dispositivos Médicos |

| Construção e Arquitetura |

| Produtos de Consumo e Eletrónica |

| Outras Aplicações Industriais |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Impressora | Industrial |

| Secretária/Profissional | |

| Por Tipo de Material | Metal |

| Polímero | |

| Cerâmica | |

| Compósito/Outros | |

| Por Tecnologia | Fusão em Leito de Pó |

| Extrusão de Material (FDM / FFF) | |

| Fotopolimerização em Cuba | |

| Jato de Ligante | |

| Deposição de Energia Direcionada | |

| Por Aplicação | Aeroespacial e Defesa |

| Automóvel e Desporto Motorizado | |

| Saúde e Dispositivos Médicos | |

| Construção e Arquitetura | |

| Produtos de Consumo e Eletrónica | |

| Outras Aplicações Industriais | |

| Por Região | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de impressão 3D do Reino Unido em 2026?

O mercado situa-se em USD 1,14 mil milhões em 2026 e está no caminho certo para uma CAGR de 13,22% até 2031.

Qual é o segmento que mais cresce até 2031?

A saúde e os dispositivos médicos expandem-se a uma CAGR de 15,05%, superando todas as outras áreas de aplicação.

Qual é a categoria de impressoras que lidera as despesas atualmente?

Os sistemas industriais detêm 72,05% de quota, refletindo uma forte procura dos setores aeroespacial e automóvel.

Qual é o tipo de material que está a ganhar impulso além dos metais?

As matérias-primas cerâmicas registam uma CAGR de 14,56% devido à adoção nos setores dentário, eletrónico e de componentes de alta temperatura.

Por que razão a Irlanda do Norte é significativa para o crescimento futuro?

Os incentivos direcionados e o investimento em clusters aeroespaciais elevam a CAGR da Irlanda do Norte para 14,72%, a mais elevada em todas as regiões do Reino Unido.

Página atualizada pela última vez em: