Tamanho e Participação do Mercado de Materiais e Serviços de Impressão 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais e Serviços de Impressão 3D pela Mordor Intelligence

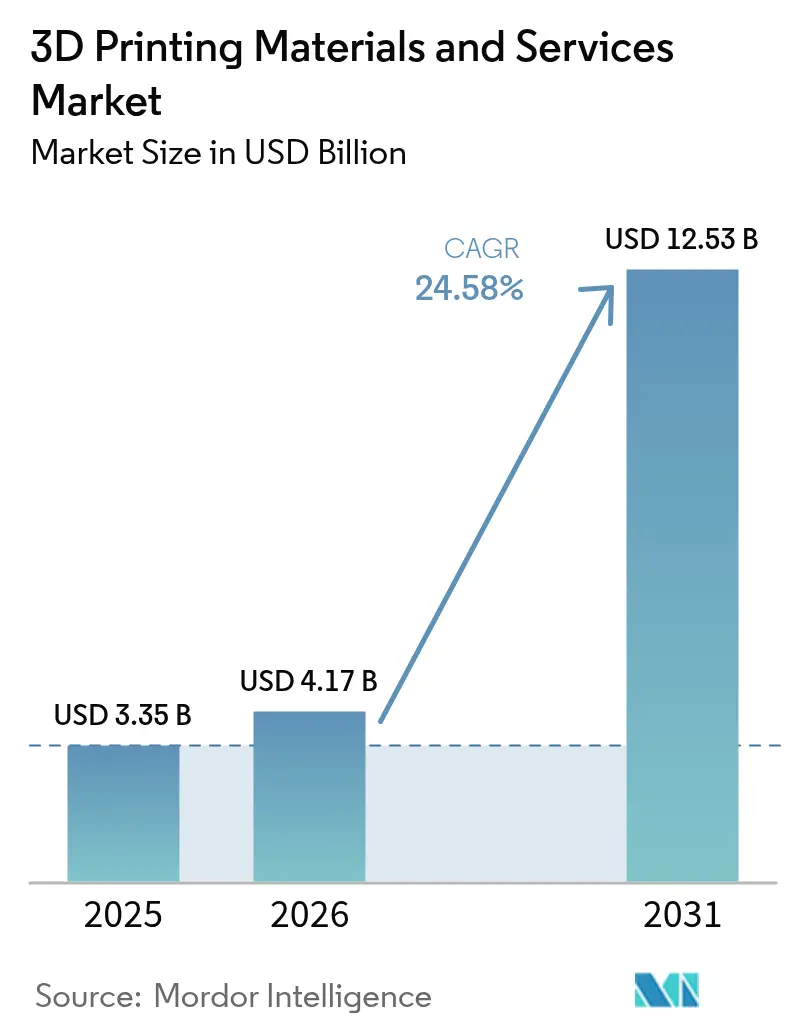

O tamanho do Mercado de Materiais e Serviços de Impressão 3D deverá crescer de USD 3,35 bilhões em 2025 para USD 4,17 bilhões em 2026 e está previsto atingir USD 12,53 bilhões até 2031 a uma CAGR de 24,58% no período 2026-2031.

Este crescimento reflete a transição gradual da prototipagem rápida para usos certificados em grau de produção nos setores aeroespacial, de saúde e de mobilidade elétrica. A demanda é amplificada pelas subscrições de Impressão como Serviço, que permitem às pequenas e médias empresas evitar grandes desembolsos de capital, bem como pela aceitação regulatória da fabricação aditiva (FA) metálica em peças críticas de voo. A extrusão híbrida, os polímeros biocompatíveis e os filamentos recicláveis estão a ampliar a paleta de materiais, enquanto as pressões de redução de custos impulsionam os fabricantes em direção a construções distribuídas e sob demanda.

O impulso é sustentado pelo financiamento de defesa norte-americano, pelos incentivos do Pacto Ecológico Europeu e pelo impulso de manufatura digital da Ásia-Pacífico. Os serviços mantêm a liderança com 58% de participação de receita em 2024 e registam também a CAGR mais rápida de 14% até 2030. O FDM/FFF mantém a maior base instalada, mas a Fusão por Jato Múltiplo (MJF) e o Jato de Aglutinante estão a crescer 15% anualmente, pois a sua produtividade e propriedades isotrópicas adequam-se à produção de volume baixo a médio. O filamento continua a ser o formato dominante, mas a utilização de pó está a avançar 14% ao ano com base na adoção de ligas de titânio e alumínio. A prototipagem ainda representa 42% da receita, embora as peças funcionais estejam a aumentar a uma CAGR de 15%, particularmente no setor aeroespacial, onde estruturas leves e consolidadas encurtam as cadeias de fornecimento. No geral, o mercado de materiais e serviços de impressão 3D está a entrar numa fase em que a produção certificada, a sustentabilidade e os modelos de serviço se intersetam para desbloquear novos grupos de lucro em verticais industriais.

Principais Conclusões do Relatório

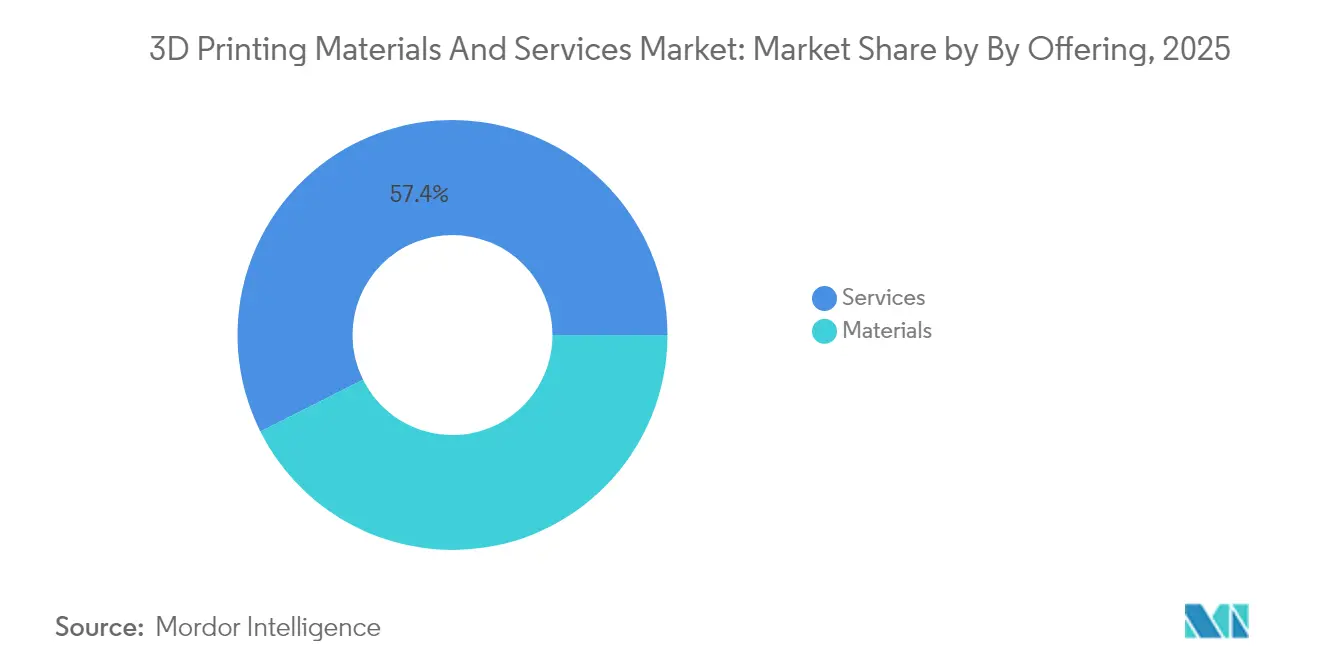

- Por oferta de serviços, as empresas capturaram 57,40% da participação do mercado de materiais e serviços de impressão 3D em 2025; o segmento está a crescer a uma CAGR de 13,55% até 2031.

- Por tecnologia, o FDM/FFF liderou com 37,20% de participação de receita em 2025, enquanto o MJF e o Jato de Aglutinante estão previstos para avançar a uma CAGR de 13,20% entre 2026-2031.

- Por forma de material, o filamento representou 47,10% do tamanho do mercado de materiais e serviços de impressão 3D em 2025; os formatos de pó estão definidos para expandir a uma CAGR de 12,90% até 2031.

- Por aplicação, a prototipagem deteve 41,30% de participação de receita em 2025; as peças funcionais são o uso de crescimento mais rápido a uma CAGR de 13,40% até 2031.

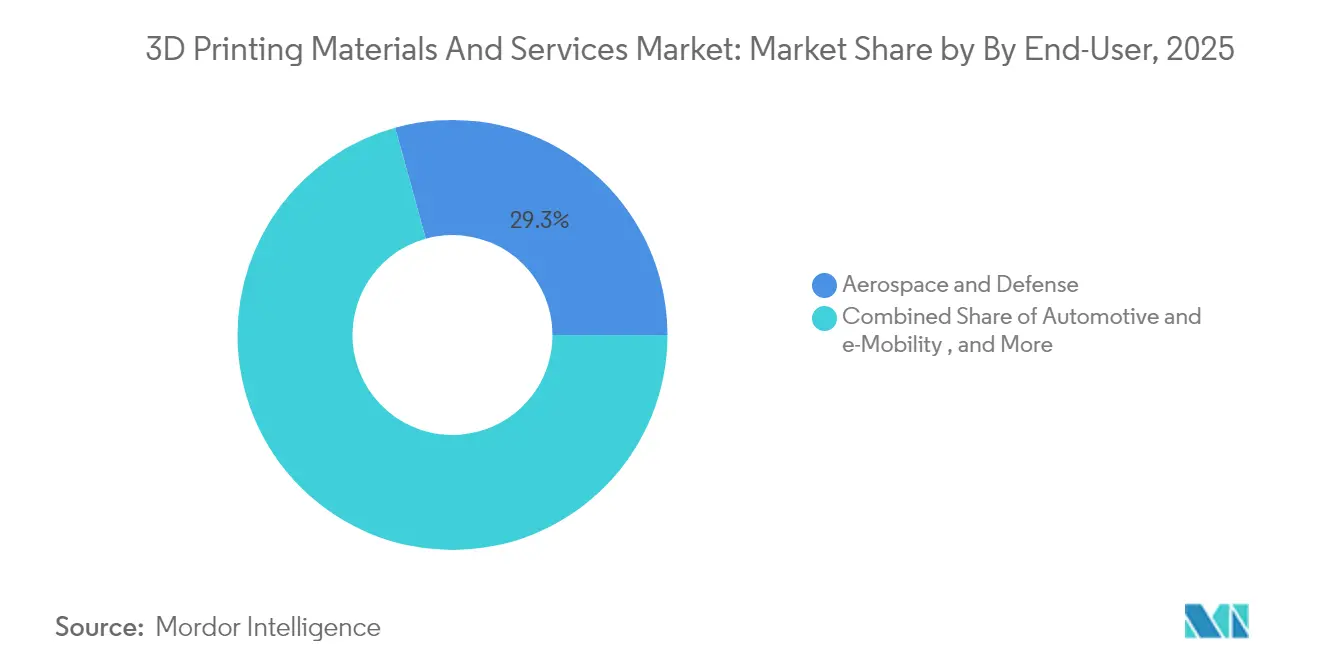

- Por utilizador final, o setor aeroespacial e de defesa representou 29,30% de participação de receita em 2025; a saúde está projetada para crescer a uma CAGR de 13,30% de 2026 a 2031.

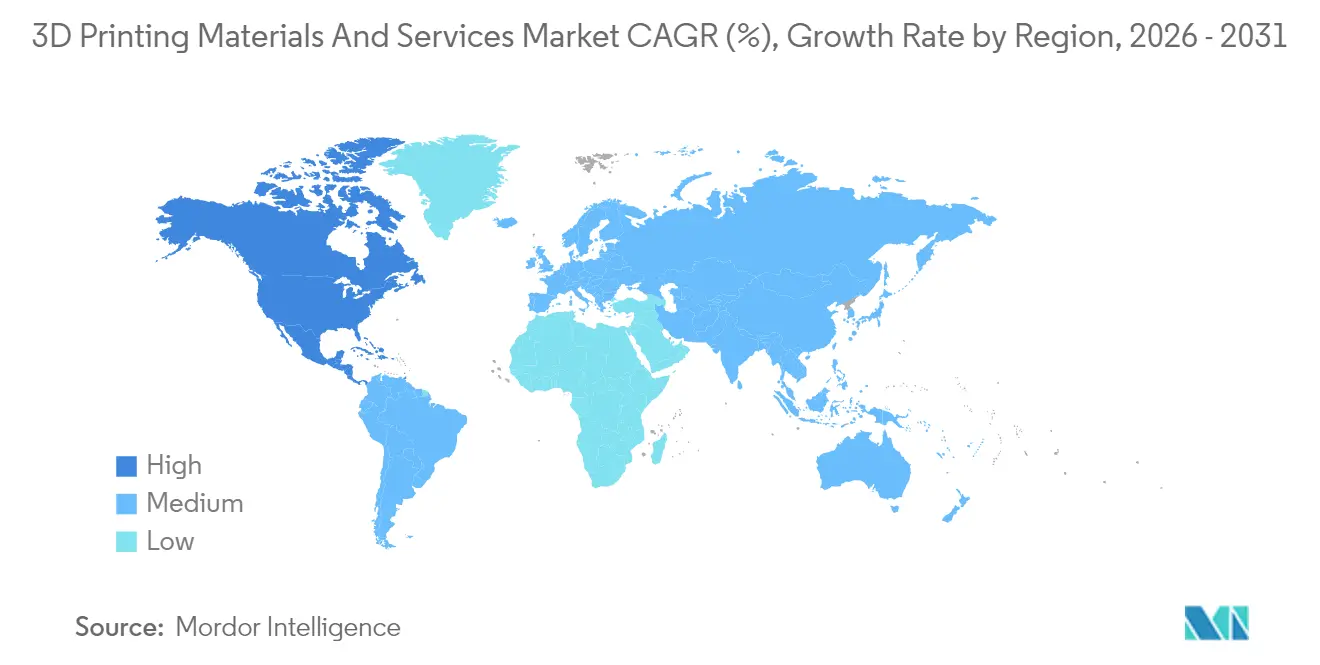

- Geograficamente, a América do Norte liderou com 39,20% de receita em 2025, enquanto a Ásia-Pacífico está no caminho de uma CAGR de 14,45% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Materiais e Serviços de Impressão 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção rápida de FA metálica no setor aeroespacial | +7.20% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Pressão de redução de custos a impulsionar serviços sob demanda | +5.80% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Polímeros biocompatíveis para cuidados no ponto de atendimento | +4.50% | Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Extrusão híbrida para mobilidade elétrica leve | +3.10% | Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rápida de FA metálica no setor aeroespacial

Os reguladores aceitam agora peças de FA metálica certificadas para uso em voo. A Materialise obteve a acreditação EN 9100 em 2025, desbloqueando o fornecimento de componentes estruturais de titânio e alumínio que cumprem as normas de qualidade aeroespacial. Os programas de defesa paralelos dos EUA com a America Makes estão a padronizar os percursos de qualificação, e a 3D Systems já entregou mais de 2.000 componentes de titânio ou alumínio de missão crítica para missões espaciais.[2]3D Systems Corporation, "3D Systems Produces Over 2,000 Flight Components," 3dsystems.comEstes marcos validam a FA para peças críticas de segurança, acelerando as aquisições em detrimento das fundições tradicionais.

Pressão de redução de custos a impulsionar serviços sob demanda

A inflação de inventário e os custos de ferramentaria levaram os fabricantes a externalizar construções para bureaux de serviços distribuídos. A MX3D angariou EUR 7 milhões em 2025 para expandir a Fabricação Aditiva por Arco de Arame num modelo de Impressão sob Demanda que reduz o desperdício de matéria-prima em até 90%. A Protolabs reportou USD 83 milhões em receita de impressão 3D em 2024, ilustrando a tração comercial para modelos centrados em serviços que comprimem o tempo de entrega e libertam fluxo de caixa.

Polímeros biocompatíveis para cuidados no ponto de atendimento

Os hospitais na Ásia imprimem agora guias cirúrgicas e implantes no local, utilizando resinas validadas e misturas de PEEK. A Stratasys oferece BoneMatrix e GelMatrix na sua plataforma J850 para fabricar modelos anatômicos realistas que reduzem o tempo em sala de cirurgia. Prevê-se que o segmento de saúde se expanda 17,5% anualmente, refletindo a crescente aceitação de soluções de FA específicas para cada paciente em ortopedia e odontologia.

Extrusão híbrida para mobilidade elétrica leve

A combinação de PA de fibra de carbono com elastômeros numa única construção produz suportes e carcaças de baterias com maiores rácios de rigidez por peso. A BMW produziu 300.000 peças impressas em 2023, incluindo garras 25% mais leves, o que reduziu os tempos de ciclo e as emissões de CO₂. Tal deposição de múltiplos materiais suporta aplicações de trem de força e interiores onde a redução de massa se traduz diretamente em maior autonomia do veículo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços de pós metálicos de alta pureza | -3.20% | Global, maior na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Normas de qualificação limitadas para peças críticas | -2.80% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços de pós metálicos de alta pureza

Os preços de pós de titânio e cobre oscilam com escassezes de minério e restrições regulatórias, inflacionando os custos da lista de materiais para construções aeroespaciais e médicas. Espera-se que o mercado de FA de titânio atinja USD 1,4 bilhões até 2032, mas a instabilidade no fornecimento obriga os fabricantes de equipamento original a stockar matéria-prima e a reciclar sucata para manter margens, especialmente na Europa, onde as tarifas de energia são elevadas.

Pós-processamento intensivo em energia a inflar o Custo Total de Propriedade

A remoção de suportes, o tratamento térmico e o acabamento de superfícies podem representar um terço do consumo de energia. Estudos indicam que a otimização dos parâmetros de FFF pode reduzir o consumo em até 72%, mas as pequenas empresas frequentemente não dispõem de capital para sistemas de circuito fechado, restringindo uma adoção mais ampla da tecnologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Sustentam a Dupla Liderança

Os serviços geraram 57,40% da receita de 2025 e estão a expandir-se a uma CAGR de 13,55% à medida que as empresas externalizam a validação de projetos e a produção de baixo volume. O tamanho do mercado de materiais e serviços de impressão 3D para serviços situou-se em USD 1,92 bilhões em 2025 e prevê-se que supere USD 4,12 bilhões até 2031. Os pacotes de subscrição de fornecedores como a 3Dock reduzem as barreiras de entrada para utilizadores intermitentes. Os materiais, embora menores, impulsionam a inovação dos serviços através de pós especiais e biopolímeros de maior margem. O segmento de materiais está a crescer 11,40% ao ano, impulsionado pelos pós para fusão em leito de pó. O filamento deteve a maior participação de 47,10% em 2025. O PA 12 FR sem halogênios da HP ilustra como os polímeros engenheirados reduzem os custos operacionais em 20%, cumprindo simultaneamente as normas rigorosas de retardância a chamas. Os avanços em filamento reciclado e pellets compósitos atraem clientes que procuram menor impacto ambiental, reforçando a diferenciação orientada por materiais dentro das ofertas de serviços.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tecnologia: Os Métodos Emergentes Desafiam o FDM

O FDM/FFF manteve uma participação de receita de 37,20% em 2025 graças à sua vasta base instalada e acessibilidade de preço. O segmento ainda regista 10,40% de crescimento, mas o MJF e o Jato de Aglutinante estão a superá-lo a uma CAGR de 13,20%. Estas tecnologias baseadas em pó proporcionam propriedades quase isotrópicas que se adequam a gabaritos, fixações e séries de produção de volume baixo a médio. A parceria de jato de aglutinante de metal entre a HP e a INDO-MIM está a escalar peças metálicas que passam na validação aeroespacial, indicando prontidão para produção em série.

A SLA, DLP e SLS mantêm relevância para modelos dentários de precisão e dispositivos médicos. Os sistemas EOS fabricam implantes cranianos específicos para cada paciente em poucos dias, aumentando o rendimento hospitalar. O Arco de Arame FA, atualmente de nicho, está a ganhar tração para grandes estruturas de titânio nos setores de energia e marítimo, conforme demonstrado pela expansão financiada da MX3D.

Por Forma (Materiais): O Pó Ascende

O filamento dominou com 47,10% de participação em 2025, mas os formatos de pó estão a avançar 12,90% anualmente, atingindo 33,20% de participação até 2031. O tamanho do mercado de materiais e serviços de impressão 3D para pós está projetado para ultrapassar USD 3,55 bilhões até 2031 com base em pás de turbinas, implantes ortopédicos e treliças leves produzidas por fusão em leito de pó. A adoção de resinas está a acelerar nos nichos dentário e de audiologia, auxiliada por químicas biocompatíveis e esterilizáveis que cumprem a norma ISO 10993. Os fornecedores de sistemas de resina também estão a formular matérias-primas de origem vegetal que respondem às diretrizes da UE sobre reciclabilidade, demonstrando como os imperativos de sustentabilidade orientam a investigação e desenvolvimento de materiais.

Por Aplicação: As Peças Funcionais Reduzem a Diferença

A prototipagem preservou 41,30% da receita em 2025, mas as peças funcionais impressas em polímeros e metais de grau de produção estão a aumentar a uma CAGR de 13,40%. A participação do mercado de materiais e serviços de impressão 3D ligada a peças funcionais deverá atingir 39,10% até 2031. Permutadores de calor, suportes para satélites e implantes cirúrgicos ilustram a migração para a produção de saída final. A ferramentaria segue-se, com moldes de injeção com arrefecimento conforme e garras robóticas que poupam tempo de entrega e peso. A BMW reduziu 25% de massa nas garras, diminuindo o CO₂ por ciclo e validando o retorno sobre o investimento da ferramentaria impressa. Os alinhadores dentários e os insertes ortopédicos formam outro nicho de crescimento rápido, beneficiando de iterações de design rápidas e específicas para cada paciente.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Utilizador Final: A Saúde Ganha Impulso

O setor aeroespacial e de defesa liderou com 29,30% de receita em 2025, apoiado por investimentos da GE Aerospace e da Airbus. A FA metálica certificada encurta o prazo de entrega de peças sobresselentes e reduz os rácios de compra para voo. A saúde, no entanto, exibe a CAGR mais rápida de 13,30% à medida que os hospitais adotam a impressão no ponto de atendimento para modelos anatômicos e implantes. O tamanho do mercado de materiais e serviços de impressão 3D alocado à saúde está definido para subir de USD 0,46 bilhões em 2025 para USD 1,24 bilhões até 2031. Os clientes do setor automotivo e de mobilidade elétrica aproveitam a extrusão híbrida e o MJF para suportes, carcaças e personalização de interiores. Os produtos de consumo, os equipamentos industriais e a construção representam participações menores, mas estão a crescer à medida que os retalhistas testam a personalização em massa e os construtores utilizam cofragens impressas para lajes de betão complexas.

Análise Geográfica

A América do Norte representou 39,20% da receita de 2025. Os programas de defesa aceleram a qualificação da FA metálica, e a expansão de capacidade de USD 1 bilhão da GE Aerospace reforçará as cadeias de fornecimento de FA domésticas. Os hospitais adotam modelos anatômicos impressos que reduzem o tempo cirúrgico em até 30%, acrescentando procura no setor da saúde. A Europa ocupa a segunda maior posição, impulsionada pela base instalada da Alemanha e pelos incentivos da UE para materiais recicláveis. O projeto da Fraunhofer que converte resíduos de polipropileno em filamento ilustra a inovação impulsionada por políticas. A designação de Espanha como país parceiro da Formnext 2025 sublinha o renascimento manufatureiro e a orientação para exportação da região. A Ásia-Pacífico é a região de crescimento mais rápido a uma CAGR de 14,45%. A China utiliza a FA para componentes automotivos, eletrônicos e implantes de anca, enquanto o Japão enfatiza a ferramentaria de precisão. Os subsídios governamentais, um ecossistema manufatureiro profundo e o crescente gasto em saúde sustentam a procura. Os mercados emergentes da América do Sul e do Médio Oriente utilizam a FA para peças sobresselentes de petróleo e gás e componentes aeroespaciais, proporcionando nós de crescimento adicionais, embora menores.

Cenário Competitivo

O setor permanece moderadamente fragmentado. As principais plataformas incluem HP, Stratasys, 3D Systems, EOS e Desktop Metal, mas a consolidação é evidente. A aquisição da Desktop Metal e da Markforged pela Nano Dimension combina portfólios de impressoras complementares e competências em ciência de materiais, sinalizando uma viragem para a escala e a padronização.

A diferenciação depende de pós proprietários, polímeros recicláveis e otimização de parâmetros de impressão orientada por inteligência artificial. O PA 12 FR da HP exibe 60% de reutilizabilidade de pó e 20% menos Custo Total de Propriedade, refletindo o duplo impulso para a redução de custos e a sustentabilidade. Os bureaux de serviços investem em simulação e pós-processamento automatizado para reduzir a mão de obra e garantir a repetibilidade. As startups focam-se em aplicações de nicho, como a bioimpressão de silicone e os compósitos de fibra contínua de grande formato, desafiando os incumbentes em agilidade e especialização de domínio.

Os canais de inovação integram cada vez mais a monitorização baseada em sensores e algoritmos de aprendizagem automática que preveem a qualidade das peças em tempo real. Os fornecedores que combinam hardware, materiais qualificados, software e ecossistemas de serviços estão melhor posicionados para capturar receita de subscrição em verticais.

Líderes do Setor de Materiais e Serviços de Impressão 3D

Ultimaker BV

3D Systems, Inc.

Höganäs AB

Arkema SA

Royal DSM (Covestro)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A MX3D angariou EUR 7 milhões para escalar a capacidade de Fabricação Aditiva por Arco de Arame

- Abril de 2025: A 3D Systems estreou o Figure 4 Tough 75C FR Black e melhorias de eficiência para as suas impressoras EXT Titan.

- Abril de 2025: A HP lançou o PA 12 FR sem halogênios e expandiu a colaboração automotiva com a Blazin Rodz

- Fevereiro de 2025: A Espanha foi nomeada país parceiro da Formnext 2025, destacando o seu setor de FA em expansão

Âmbito do Relatório Global do Mercado de Materiais e Serviços de Impressão 3D

O âmbito do mercado estudado é caracterizado por Tipos de Tecnologia como Estereolitografia (SLA), Modelagem por Deposição Fundida (FDM), Fusão por Feixe de Elétrons, Processamento Digital de Luz, Sinterização Seletiva por Laser (SLS) e Outras Tecnologias, por Tipos de Material como Metal, Plástico, Cerâmicas e Outros Tipos de Material, por Tipos de Setor de Utilizador Final como Automotivo, Aeroespacial e Defesa, Saúde, Construção e Arquitetura, Energia, Alimentação e Outros Setores de Utilizador Final e por Geografia.

| Materiais | Plásticos (PLA, ABS/ASA, PETG, Fotopolímeros) |

| Metais (Ti-6Al-4V, Inconel, AlSi10Mg, SS 316L) | |

| Cerâmicas (Alumina, Zircônia, Nitreto de Silício) | |

| Compósitos e Outros (Fibra de Carbono, Biopolímeros) | |

| Serviços | Prototipagem Rápida |

| Ferramentaria e Fixações | |

| Produção / Manufatura de Ponte | |

| Serviços de Design e Engenharia |

| FDM / FFF |

| SLS / SLA / DLP |

| MJF e Jato de Aglutinante |

| DMLS / EBM / L-PBF |

| Outros Emergentes (LCD, CLIP, WAAM) |

| Filamento |

| Pó |

| Líquido / Resina |

| Prototipagem |

| Peças Funcionais |

| Ferramentaria e Moldes |

| Implantes Dentários e Ortopédicos |

| Aeroespacial e Defesa |

| Automotivo e Mobilidade Elétrica |

| Saúde e Ciências da Vida |

| Maquinaria Industrial |

| Produtos de Consumo e Eletrônicos |

| Construção e Arquitetura |

| América do Norte | EUA |

| Canadá | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Resto da América do Sul | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Oferta | Materiais | Plásticos (PLA, ABS/ASA, PETG, Fotopolímeros) |

| Metais (Ti-6Al-4V, Inconel, AlSi10Mg, SS 316L) | ||

| Cerâmicas (Alumina, Zircônia, Nitreto de Silício) | ||

| Compósitos e Outros (Fibra de Carbono, Biopolímeros) | ||

| Serviços | Prototipagem Rápida | |

| Ferramentaria e Fixações | ||

| Produção / Manufatura de Ponte | ||

| Serviços de Design e Engenharia | ||

| Por Tecnologia | FDM / FFF | |

| SLS / SLA / DLP | ||

| MJF e Jato de Aglutinante | ||

| DMLS / EBM / L-PBF | ||

| Outros Emergentes (LCD, CLIP, WAAM) | ||

| Por Forma (Materiais) | Filamento | |

| Pó | ||

| Líquido / Resina | ||

| Por Aplicação | Prototipagem | |

| Peças Funcionais | ||

| Ferramentaria e Moldes | ||

| Implantes Dentários e Ortopédicos | ||

| Por Utilizador Final | Aeroespacial e Defesa | |

| Automotivo e Mobilidade Elétrica | ||

| Saúde e Ciências da Vida | ||

| Maquinaria Industrial | ||

| Produtos de Consumo e Eletrônicos | ||

| Construção e Arquitetura | ||

| Por Geografia | América do Norte | EUA |

| Canadá | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de materiais e serviços de impressão 3D?

O mercado situa-se em USD 4,17 bilhões em 2026 e prevê-se que atinja USD 12,53 bilhões até 2031.

Qual segmento cresce mais rapidamente dentro do mercado?

Os serviços expandem-se a uma CAGR de 13,55% porque os modelos de Impressão como Serviço eliminam grandes custos iniciais de equipamento.

Por que o MJF e o Jato de Aglutinante estão a ganhar participação?

Eles proporcionam maior produtividade e propriedades quase isotrópicas, apoiando a produção em série nos setores automotivo e de bens de consumo.

Como os prestadores de cuidados de saúde utilizam a impressão 3D?

Os hospitais utilizam polímeros biocompatíveis para imprimir implantes específicos para cada paciente e modelos anatômicos que podem reduzir o tempo em sala de cirurgia em até 30%.

O que restringe a adoção mais ampla da Fabricação Aditiva entre as pequenas empresas?

As oscilações de preços de pós metálicos de alta pureza e a intensidade energética do pós-processamento inflacionam o custo total de propriedade.

Página atualizada pela última vez em: