Tamanho e Participação do Mercado de Impressão 3D na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

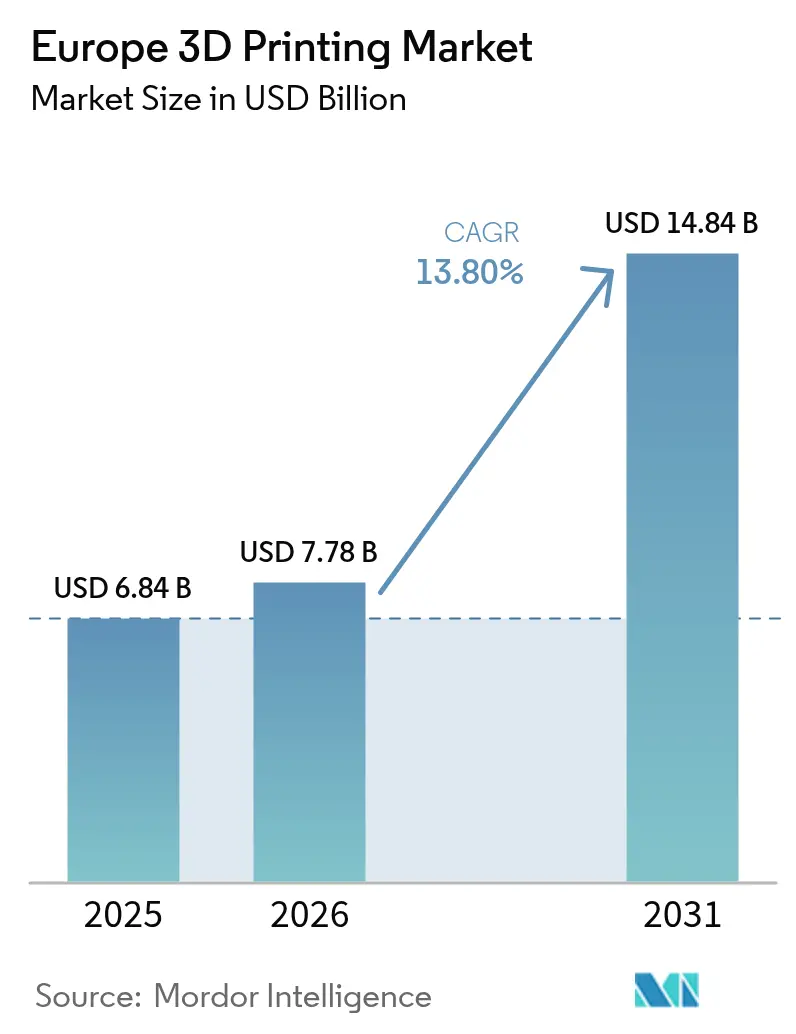

| Tamanho do mercado no ano base (2025) | 6.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.80% CAGR |

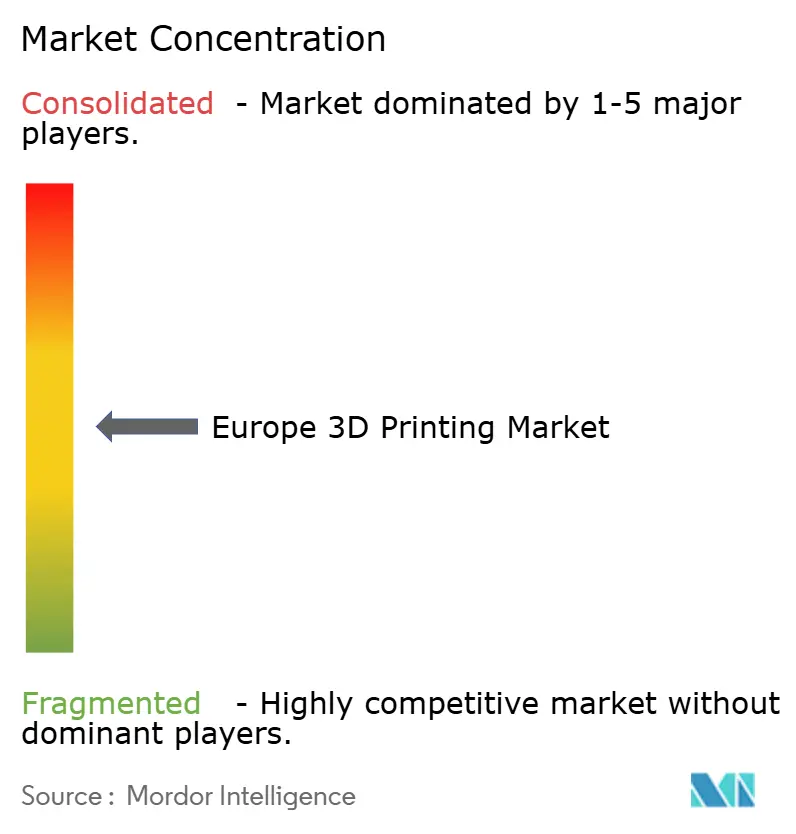

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão 3D na Europa pela Mordor Intelligence

Espera-se que o mercado de impressão 3D na Europa cresça de USD 6,84 bilhões em 2025 para USD 7,78 bilhões em 2026, com previsão de atingir USD 14,84 bilhões até 2031 a um CAGR de 13,8% no período 2026-2031. Esta expansão ocorre à medida que os fabricantes da região aceleram estratégias de produção distribuída para reduzir os prazos de entrega, proteger-se contra choques na cadeia de abastecimento e atender aos requisitos de ajustamento carbónico nas fronteiras que recompensam a produção localizada. Ciclos de inovação rápidos, custos decrescentes de impressoras de metal e a integração de controlo de processos por inteligência artificial sustentam um conjunto crescente de casos de uso em produção nas indústrias automotiva, de saúde e marítima. As vendas de hardware ainda dominam a receita, mas os modelos orientados a serviços de "fabricação como serviço" estão a escalar rapidamente, refletindo a preferência dos utilizadores por capacidade flexível sem grandes desembolsos de capital. O dinamismo a nível nacional é desigual: a Alemanha aproveita a profundidade de patentes e a especialização em automação para salvaguardar a sua posição de liderança, enquanto os Países Baixos recorrem a clusters logísticos e marítimos de classe mundial para registar o ritmo de crescimento mais elevado. A intensidade competitiva aumenta à medida que os incumbentes se integram verticalmente, os novos participantes impulsionam novos materiais e a União Europeia harmoniza as normas técnicas para facilitar as operações transfronteiriças.

Principais Conclusões do Relatório

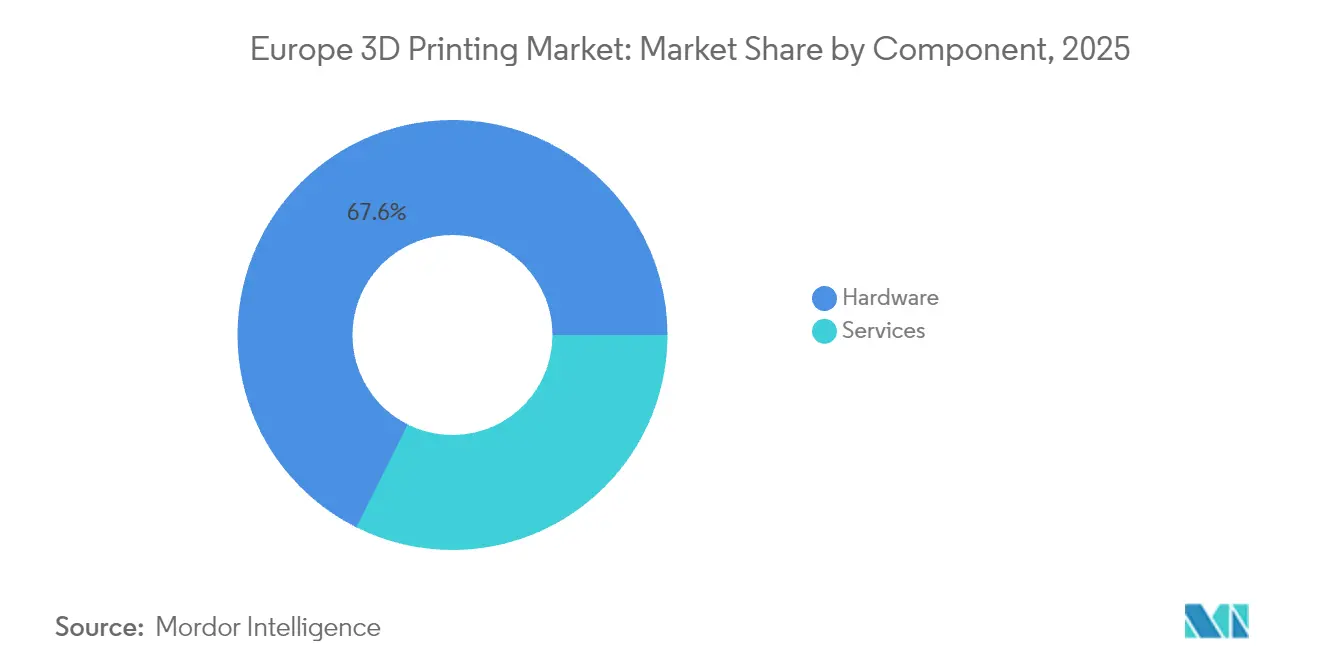

- Por componente, o hardware captou 67,62% da participação de mercado de impressão 3D na Europa em 2025, enquanto os serviços registaram o CAGR mais rápido de 15,97% até 2031.

- Por tecnologia, a Modelagem por Deposição de Material Fundido (FDM) liderou com 29,12% de participação de receita do mercado de impressão 3D na Europa em 2025; o Processamento Digital de Luz (DLP) está projetado para expandir a um CAGR de 14,42% entre 2026 e 2031.

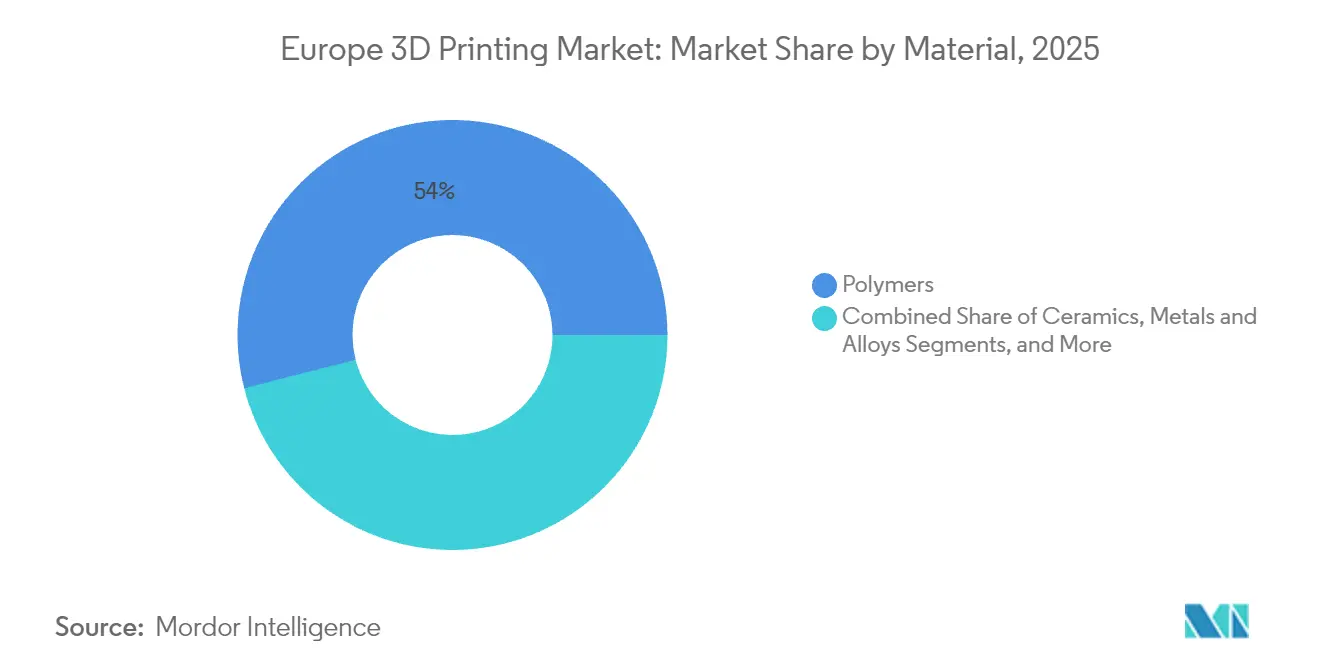

- Por material, os polímeros representaram 53,98% do tamanho do mercado de impressão 3D na Europa em 2025 e os metais e ligas avançam a um CAGR de 15,21% até 2031.

- Por setor de usuário final, o automotivo deteve uma participação de 24,22% do tamanho do mercado de impressão 3D na Europa em 2025, enquanto a saúde avança a um CAGR de 14,63% até 2031.

- Por país, a Alemanha comandou 29,41% da participação de mercado de impressão 3D na Europa em 2025, e os Países Baixos registam o CAGR projetado mais elevado de 14,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Impressão 3D na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Iniciativas governamentais e financiamento para a Indústria 4.0 e Fabricação Aditiva | +2.1% | Em toda a UE (Alemanha, França) | Médio prazo (2-4 anos) |

| Procura de OEM automotivo para prototipagem leve e ferramentas | +1.8% | Alemanha, Itália, França | Curto prazo (≤ 2 anos) |

| Adoção na área da saúde para dispositivos específicos do paciente | +2.3% | Em toda a UE (Países Baixos, Alemanha) | Longo prazo (≥ 4 anos) |

| Custo decrescente de impressoras de metal e materiais | +1.9% | Regiões industriais em toda a UE | Médio prazo (2-4 anos) |

| Ajustamento carbónico nas fronteiras da UE a impulsionar a produção localizada | +1.4% | Polos de fabricação da UE | Longo prazo (≥ 4 anos) |

| Necessidades de peças sobressalentes a pedido nos setores ferroviário e marítimo | +1.2% | Países Baixos, Alemanha, países nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Governamentais e Financiamento para a Indústria 4.0 e Fabricação Aditiva

Os governos europeus disponibilizam capital considerável para acelerar a adoção da fabricação aditiva. O programa francês "France 2030" de EUR 54 mil milhões destina fundos a plataformas de fabricação avançada. O Horizonte Europa apoia ainda projetos-piloto de "fabricação como serviço" que interligam equipamentos entre fronteiras em linhas de produção geridas na nuvem.[1]Élisabeth Borne, "Compreender o France 2030," info.gouv.fr Na Alemanha, as empresas de fabricação aditiva investem 30,6% do volume de negócios em investigação, amplificado por subsídios nacionais e da UE, consolidando a liderança em sistemas metálicos. O modelo de financiamento partilhado impulsiona a transferência de tecnologia dos laboratórios para os pisos de fábrica e cria um conjunto de fornecedores alinhados a normas técnicas comuns. Como resultado, o mercado de impressão 3D na Europa assegura economias de escala que reduzem as barreiras de entrada para as empresas de média dimensão.

Procura de OEM Automotivo para Prototipagem Leve e Ferramentas

Os fabricantes de automóveis vão agora além da prototipagem inicial com a fabricação aditiva. O projeto Multi-FUN financiado pela UE revela construções multimateriais que incorporam fiação e sensores em estruturas leves.[2]Comissão Europeia, "Projeto Multi-FUN do Horizonte Europa," europa.eu Os fornecedores alemães imprimem ferramentas de produção de baixo volume para gerir peças específicas de modelos sem armazenar inventário dispendioso. Ao explorar montagens de construção única que eliminam soldas e parafusos, as empresas poupam peso e encurtam os ciclos de produção, sustentando o dinamismo do mercado de impressão 3D na Europa nos principais corredores automotivos.

Adoção na Área da Saúde para Dispositivos Específicos do Paciente

Os hospitais em toda a Europa ampliam guias impressos em 3D, próteses e implantes para oferecer soluções de cuidados no ponto de atendimento. A Agência Europeia de Medicamentos clarifica os percursos de aprovação, dando aos clínicos confiança para adotar dispositivos personalizados para o paciente. Consórcios de investigação da UE, como o ENLIGHT, exploram protótipos de pâncreas impressos em 3D, enquanto o PRISM-LT desenvolve construções de tecido vivo que poderiam redefinir os fluxos de trabalho de transplante. Com os quadros de reembolso a acompanhar o ritmo, os sistemas de saúde aprofundam a dependência de laboratórios de fabricação aditiva, apoiando uma expansão de dois dígitos no mercado de impressão 3D na Europa até 2030.

Custo Decrescente de Impressoras de Metal e Materiais

Os custos de impressão de metal por unidade diminuem à medida que as técnicas de reciclagem de pó — peneiração, esferoidização por plasma e desgaseificação a vácuo — recuperam a qualidade do material de alimentação para ciclos repetidos. Fabricantes de equipamentos como a EOS integram a previsão de falhas por inteligência artificial nas máquinas para reduzir as taxas de refugo e reimpressão. Velocidades de deposição mais elevadas dos sistemas de feixe de eletrões e de laser seletivo permitem produções de médio volume que antes eram antieconómicas, alargando a base endereçável do mercado de impressão 3D na Europa.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado investimento de capital e custos de manutenção | -1.6% | Em toda a UE, particularmente nas PME | Curto prazo (≤ 2 anos) |

| Escassez de talento em conceção para fabricação aditiva | -1.3% | Regiões industriais em toda a UE | Longo prazo (≥ 4 anos) |

| Panorama fragmentado de certificação e normas na UE | -1.1% | Em toda a UE, concentrado em aplicações médicas | Médio prazo (2-4 anos) |

| Volatilidade do abastecimento de pó metálico e obstáculos à reciclagem | -0.9% | Alemanha, Países Baixos, polos industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Investimento de Capital e Custos de Manutenção

As impressoras de grau industrial têm preços de seis dígitos, e os utilizadores devem adicionar equipamentos de manuseamento de pó, pós-processamento e garantia de qualidade. As pequenas e médias empresas adiam frequentemente as aquisições, mesmo com a queda dos preços do hardware. A conformidade com o Regulamento da UE sobre Dispositivos Médicos impõe documentação rigorosa e vigilância pós-comercialização, inflacionando os custos gerais para os adotantes na área da saúde. Os regimes de certificação fragmentados para os setores ferroviário, aeroespacial e energético multiplicam os orçamentos de ensaio, estreitando a base endereçável do mercado de impressão 3D na Europa até que os modelos de aluguer ou de serviço compensem o risco.

Escassez de Talento em Conceção para Fabricação Aditiva

Menos de um quinto dos fabricantes globais empregam engenheiros qualificados em fabricação aditiva, e as empresas europeias refletem lacunas semelhantes.[3]Sociedade de Engenheiros de Fabricação, "Principais Tendências de Fabricação Aditiva a Observar em 2025," sme.org Os programas universitários esforçam-se por integrar a otimização de treliças, a simulação multimaterial e os módulos de controlo de processos nos currículos. Sem as competências adequadas, as empresas não conseguem explorar a liberdade de geometria, levando a ciclos de reprojetação dispendiosos e ganhos de produtividade não realizados. Este défice de talento modera a adoção a curto prazo em todo o mercado de impressão 3D na Europa, especialmente para oportunidades de produção em série complexas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Aceleram à Medida que o Hardware Amadurece

Os prestadores de serviços captaram uma fatia crescente da receita à medida que as empresas priorizam a flexibilidade. Embora o hardware ainda tenha representado 67,62% do mercado de impressão 3D na Europa em 2025, os modelos orientados a serviços estão a escalar a um CAGR de 15,97% à medida que as empresas externalizam a otimização de conceção, a preparação de construções e o pós-processamento. Fabricantes contratados como K3D e FKM implementam parques de múltiplas impressoras, oferecendo aos clientes peças just-in-time sem imobilizar capital em máquinas. Esta transição reduz o custo da experimentação e distribui o risco por diversas carteiras de clientes.

Em paralelo, os fornecedores de hardware agrupam subscrições de software, manutenção e formação, esbatendo as fronteiras entre as vendas de equipamento e os serviços recorrentes. Os painéis de controlo em nuvem agregam dados de toda a frota, permitindo a manutenção preditiva e o reabastecimento de consumíveis. Estas ofertas integradas reforçam a adoção, impulsionando o mercado de impressão 3D na Europa em direção a normas de aquisição baseadas em resultados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tecnologia: O Processamento Digital de Luz Emerge como Líder em Fabricação de Precisão

A Modelagem por Deposição de Material Fundido (FDM) manteve a maior participação em 2025, com 29,12%, graças a materiais maduros, baixos custos operacionais e ampla familiaridade dos utilizadores. No entanto, o Processamento Digital de Luz (DLP) regista um impressionante CAGR de 14,42%, impulsionado pela capacidade de detalhes abaixo de 50 mícrones, adequada para alinhadores dentários, aparelhos auditivos e investigação de suportes para tecidos. Os avanços em fotopolímeros de base vegetal reforçam as credenciais de sustentabilidade, alargando ao mesmo tempo a paleta de biocompatibilidade. A Estereolitografia (SLA) e a Sinterização Seletiva a Laser (SLS) atendem aos requisitos aeroespaciais e automotivos de componentes resistentes ao calor, enquanto a fusão por feixe de eletrões continua a ser a preferida para estruturas de treliça em titânio em implantes ortopédicos.

A diferenciação tecnológica depende agora da automação e do controlo em malha fechada. A correção ao nível do vóxel com recurso a inteligência artificial reduz a massa de suporte e facilita a remoção de pó, elevando as taxas de utilização em todo o mercado de impressão 3D na Europa. A coordenação multi-laser em sistemas de leito de pó equilibra a produtividade e o acabamento superficial, dando confiança aos fabricantes para qualificar peças para produção em série.

Por Material: Os Metais Disparam Apesar da Dominância dos Polímeros

Os polímeros asseguraram 53,98% da receita em 2025 graças à versatilidade na prototipagem e ferramentas. No entanto, os volumes de metais e ligas estão previstos para crescer a um CAGR de 15,21% à medida que os fluxos de trabalho de pós-processamento se tornam menos intensivos em mão de obra e os ciclos de recuperação de pó prolongam o valor do material. O aço inoxidável, as superligas de níquel e o bronze de alumínio encontram procura em reservas de peças sobressalentes para operadores ferroviários, de petróleo e gás, e marítimos que procuram resistência à corrosão e poupança de peso.

As pressões de sustentabilidade impulsionam o desenvolvimento de compósitos reciclados que cumprem o desempenho mecânico ao mesmo tempo que reduzem as pegadas de carbono. Os biocompósitos de fibra de madeira da Breton substituem o material de alimentação de polímero virgem em impressoras de grande formato, alinhando-se com os objetivos da economia circular. As cerâmicas e os compósitos de alta temperatura conquistam nichos em turbinas de energia e reatores químicos, indicando como a amplitude dos materiais sustenta o futuro mix de receitas do mercado de impressão 3D na Europa.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor de Utilizador Final: A Saúde Ultrapassa a Fabricação Tradicional

O setor automotivo ocupou 24,22% do mercado de impressão 3D na Europa em 2025 através de aplicações em modelos de túnel de vento, estruturas de assento em treliça e gabaritos a pedido. No entanto, a saúde registou a trajetória mais acentuada, com um CAGR de 14,63%, à medida que os hospitais implementam laboratórios de impressão no ponto de atendimento para guias de planeamento cirúrgico e implantes personalizados. Os programas aeroespaciais qualificam suportes críticos em termos de peso que consolidam múltiplas peças de chapa metálica em estruturas únicas de titânio, reduzindo as horas de montagem e o consumo de combustível.

As concessionárias de energia incorporam a fabricação aditiva para pontas de queimadores e impulsores de bombas, reduzindo o tempo de paragem. As startups de construção experimentam sistemas de pórtico e robóticos que extrudem material cimentício para elementos de fachada, embora a harmonização dos códigos de construção continue a ser um obstáculo. Coletivamente, estes setores demonstram a base de procura cada vez mais ampla que sustenta o mercado de impressão 3D na Europa.

Análise Geográfica

A Alemanha manteve uma fatia dominante de 29,41% do mercado de impressão 3D na Europa em 2025, à medida que os seus fornecedores Mittelstand aproveitam décadas de competência em automação para comercializar sistemas de leito de pó metálico. Os subsídios nacionais e da UE que cobrem até 50% dos orçamentos de I&D alargam a vantagem de patentes das empresas como a EOS e a SLM Solutions, enquanto os OEM automotivos ancoram a procura doméstica de ferramentas de produção. O ecossistema beneficia de clusters densos de fornecedores de pó, fabricantes de equipamentos de medição e institutos de investigação que agilizam os fluxos de trabalho de qualificação de peças.

Os Países Baixos avançam mais rapidamente, registando um CAGR de 14,95% até 2031. A infraestrutura portuária de Roterdão sustenta casos de uso marítimos, como os grandes drones aquáticos impressos da Royal3D, que reduzem os prazos de produção de moldes para cascos de compósito. Os centros de inovação em Eindhoven e Twente canalizam capital de risco para startups de medicina e eletrónica, reforçando uma marca nacional em torno da prototipagem ágil de hardware. A facilitação governamental de projetos transfronteiriços com estaleiros navais alemães destaca um modelo cooperativo que expande a presença do mercado de impressão 3D na Europa ao longo do corredor do Mar do Norte.

A França amplia a fabricação aditiva no âmbito do programa France 2030 de EUR 54 mil milhões, com foco em propulsão aeroespacial, bens de luxo e redes de valor de implantes ortopédicos. A Itália e a Espanha crescem através de polos de desenvolvimento de ferramentas automotivas e de fusão multi-jato, enquanto o Reino Unido preserva o dinamismo através de programas de defesa e energia, apesar das novas fricções aduaneiras. Os mercados da Europa Oriental, nomeadamente a Polónia, revelam uma adoção mais baixa devido a apetites moderados por despesas de capital; no entanto, os fundos estruturais da UE e o trabalho de contrato multinacional deverão fechar a lacuna, desbloqueando a próxima fronteira de crescimento para o mercado de impressão 3D na Europa.

Panorama regulatório

O ambiente regulatório para a manufatura aditiva na Europa está sendo moldado principalmente por meio da segurança de produtos em toda a UE, certificação setorial e harmonização de normas, e não por legislação específica para manufatura aditiva. A Decisão de Execução (UE) 2026/901, adotada em 17 de abril de 2026, atualiza as normas europeias de segurança para alinhá-las ao arcabouço de Segurança Geral de Produtos da UE, previsto no Regulamento (UE) 2023/988. Isso coloca maior ênfase na segurança documentada e na rastreabilidade de produtos que podem ser fabricados por meio de fluxos de trabalho de manufatura distribuída e digitalizada.

Para a normalização, o CEN/TC 438 é o comitê técnico europeu central para normas de manufatura aditiva, dando suporte a abordagens de qualificação transfronteiriças em polímeros e metais. O projeto S-AM (normalização europeia para manufatura aditiva) entrou em sua fase de implementação de quatro anos, abrangendo 2025 a 2029, que dá continuidade ao esforço em torno de terminologia comum, métodos de teste e práticas de conformidade. Entidades do setor, como a CECIMO, também têm pedido uma política e coordenação de P&D mais coordenadas em nível da UE para a manufatura aditiva, reforçando o esforço para reduzir a fragmentação nas expectativas de certificação e gestão da qualidade nos setores de uso final médico, ferroviário e de energia.

Panorama Competitivo

O mercado de impressão 3D na Europa mantém uma fragmentação moderada. Os incumbentes, como a Stratasys, a EOS e a Materialise, integram-se verticalmente, oferecendo software de conceção, impressoras, materiais e kits de pós-processamento em carteiras unificadas. A parceria da EOS com a 1000 Kelvin integra o copiloto de inteligência artificial AMAIZE nos seus sistemas de polímero, reduzindo as falhas de impressão e as horas de engenharia para clientes aeroespaciais. A Materialise expande os serviços de preparação de construções em nuvem que geram receitas recorrentes e fidelização em fábricas com marcas mistas de impressoras.

A consolidação intensifica-se: a Nano Dimension acordou adquirir a Desktop Metal para combinar fluxos de trabalho de eletrónica impressa com plataformas de jato de ligante metálico, enquanto a aquisição da Ansys pela Synopsys por EUR 35 mil milhões sinaliza o crescente interesse dos grandes players de simulação nos modelos físicos de fabricação aditiva. As startups abordam espaços em branco: a Breton amplia biocompósitos reciclados, laboratórios catalães otimizam resinas de origem vegetal e a Meltio faz parceria com a K3D para encaminhar encomendas de laser de fio pela Europa. As empresas capazes de associar credenciais de sustentabilidade à conformidade regulatória estão em posição de ganhar participação à medida que as auditorias ambientais influenciam as decisões de abastecimento em todo o mercado de impressão 3D na Europa.

A regulamentação continua a ser uma faca de dois gumes. O Regulamento da UE sobre Dispositivos Médicos favorece as empresas com quadros de gestão de qualidade estabelecidos, potencialmente prejudicando os pequenos gabinetes de serviços de dispositivos médicos. As regras de ajustamento carbónico promovem a produção local, mas aumentam os encargos de reporte. As empresas que dominam a rastreabilidade digital — registando o lote de pó, o consumo de energia e a inspeção dimensional — demonstram resiliência e obtêm o estatuto de fornecedor preferencial, consolidando posições a longo prazo no mercado de impressão 3D na Europa.

Líderes do Setor de Impressão 3D Europeu

Materialise NV

SLM Solutions Group AG

Stratasys Ltd.

3D Systems Corporation

ExOne Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A industrialização em aplicações regulamentadas e de alta criticidade está abrindo espaços mais claros para a produção qualificada, em vez de apenas prototipagem limitada, em toda a Europa. Na França, a Framatome relatou que seu Centro de Manufatura Aditiva Amiral Bernard-Antoine Morio de l'Isle, de 6.000 m2, em Romans-sur-Isère, estava totalmente operacional em maio de 2026, contando com sistemas de manufatura aditiva por arco e fio (WAAM) da MX3D para fluxos de trabalho de componentes de reatores nucleares. Essa implantação em nível de planta amplia as oportunidades para fabricantes de máquinas (OEMs), fornecedores de materiais, provedores de metrologia de inspeção e de pós-processamento capazes de atender aos requisitos de documentação e repetibilidade de nível nuclear.

Programas de defesa e aeroespacial também estão levando a manufatura aditiva mais a fundo nas cadeias de suprimentos de longo ciclo, o que aumenta a demanda por materiais certificados, janelas de processo estáveis e capacidades de fio digital de ponta a ponta. A Rheinmetall UK transformou a impressão 3D industrial em método de produção padrão para componentes de dutos complexos no programa Challenger 3 em junho de 2026, enquanto a AnyShape e a Materialise foram selecionadas como fornecedoras qualificadas de manufatura aditiva para o programa de produção do Eurodrone em maio de 2026. A consolidação de capacidade e serviços também está emergindo como uma via de escalonamento, com a fusão de maio de 2026 entre a Sculpteo e a 3D Prod criando uma operação combinada com mais de 8.000 m2 de espaço de produção e 78 impressoras 3D industriais, atendendo compradores que preferem a contratação de manufatura como serviço em tecnologias de polímero e metal. A AM-Europe, liderada pela CECIMO (lançada em junho de 2026), e o roteiro AMin4Y da Addliance (lançado em maio de 2026) reforçam ainda mais a necessidade de práticas de certificação compartilhadas, gestão de dados e normas interoperáveis para redes de produção transfronteiriças.

Desenvolvimentos recentes do setor

- Junho de 2026: a Stratasys lançou o FDM PA6/66-GF30-FR, um material compósito retardante de chama certificado para uso ferroviário, destinado aos sistemas Fortus 450mc e F900. O lançamento fortalece a qualificação da manufatura aditiva no setor de transportes, onde os requisitos de fogo, fumaça e toxicidade podem limitar sua implantação, e ajuda os prestadores de serviços a padronizar suas ofertas em torno de conjuntos de materiais certificados.

- Abril de 2026: a 3D Systems obteve a certificação de Classe IIa MDR da UE para a Solução de Dentadura Jateada NextDent, abrangendo materiais e a impressora NextDent 300 MultiJet, permitindo o lançamento comercial na UE a partir de 4 de maio de 2026. A certificação reduz o atrito na comercialização de fluxos de trabalho de produção odontológica e reforça o papel de soluções validadas de ponta a ponta e alinhadas ao MDR na adoção pelo setor de saúde europeu.

- Maio de 2025: pesquisadores catalães apresentaram resinas de base vegetal compatíveis com fluxos de trabalho DLP e SLA. O trabalho amplia o portfólio de materiais sustentáveis para impressão por fotopolímero e apoia esforços para reduzir a dependência de químicas de resina convencionais derivadas de combustíveis fósseis em prototipagem e produção de pequeno volume.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este mercado, dimensionamos a receita gerada pela impressão 3D na Europa, abrangendo impressoras e serviços relacionados, nos quais processos aditivos são usados para criar peças, prototipos e ferramental em aplicações industriais e profissionais.

Exclusões de escopo: o dimensionamento exclui equipamentos convencionais de manufatura subtrativa, serviços gerais de usinagem e métodos de prototipagem não aditivos que não envolvam fabricação camada por camada.

Visão geral da segmentação

- Por Componente

- Hardware

- Serviços

- Por Tecnologia

- Estereolitografia (SLA)

- Modelagem por Deposição de Material Fundido (FDM)

- Sinterização Seletiva a Laser (SLS)

- Fusão por Feixe de Eletrões (EBM)

- Processamento Digital de Luz (DLP)

- Outras Tecnologias

- Por Material

- Polímeros

- Metais e Ligas

- Cerâmicas

- Compósitos e Outros

- Por Setor de Utilizador Final

- Automotivo

- Aeroespacial e Defesa

- Saúde

- Construção e Arquitetura

- Energia e Utilities

- Alimentação e Bebidas

- Outras Indústrias

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Restante Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer a base factual e manter premissas realistas em toda a Europa. Recorremos a fontes públicas e sem acesso restrito, como estatísticas industriais e tabelas comerciais do Eurostat, publicações de patentes do Instituto Europeu de Patentes, indicadores da OCDE e normas e notas de orientação selecionadas de órgãos como a ISO e o CEN, que descrevem termos e processos de manufatura aditiva.

Além disso, analisamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para entender lançamentos de produtos, sinais de base instalada e mudanças no mix de serviços. Quando necessário, nossa equipe também utiliza fontes pagas de assinatura para dados financeiros de empresas e triagem de notícias, além de um banco de dados de patentes pago e um banco de dados comercial em nível de embarque para verificar a direção das importações e exportações de materiais e equipamentos relevantes. Esses exemplos são ilustrativos, e muitas outras fontes também foram consultadas para coleta, validação e esclarecimento de dados durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar aquilo que a pesquisa documental não consegue confirmar com clareza, especialmente movimentos de preços, tendências de utilização e a rapidez com que os serviços estão substituindo a impressão interna para alguns compradores. Entrevistamos e pesquisamos um conjunto de fabricantes de impressoras, fornecedores de materiais, prestadores de serviços, distribuidores e usuários finais em países-chave da Europa, e depois usamos o retorno obtido para ajustar premissas e resolver sinais conflitantes.

Essas discussões também nos ajudaram a confirmar o ritmo de adoção por uso final, os ciclos de compra típicos e a parcela da demanda vinculada a usos regulamentados, como manufatura aeroespacial e médica, nos quais os cronogramas de qualificação podem alterar o reconhecimento de receita.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos (CXOs): 15% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 32% | |

| Pequenos players: 16% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down que reconstrói o conjunto de demanda europeu usando sinais de produção industrial, taxas de adoção de manufatura aditiva por setores-chave de uso final e a divisão de mix entre equipamentos e serviços, que são então convertidos em receita usando faixas de preço observadas. Uma vez formados os totais preliminares, eles são verificados cruzadamente com aproximações seletivas bottom-up, como amostras de embarques de impressoras multiplicadas por preços médios de venda típicos, verificações de faixa de receita de prestadores de serviços e retorno de canais para os principais países, sendo então ajustados onde surgem lacunas.

Os insumos usados no modelo incluem tendências de instalação de impressoras, utilização de capacidade dos prestadores de serviços, direção do consumo de materiais (polímeros versus metais), movimento do preço médio de venda por classe de impressora, e indicadores de demanda de uso final de setores como aeroespacial e defesa, automotivo, saúde e construção. Para a previsão, utiliza-se análise de cenários para que ciclos de qualificação mais lentos, terceirização de serviços mais rápida ou industrialização mais acelerada da impressão em metal possam ser refletidos de forma transparente, e os pesos dos cenários são alinhados ao que os respondentes primários indicaram como mais provável nos próximos anos. Quando as verificações bottom-up não conseguem cobrir mercados menores ou aplicações de nicho, aplicam-se razões proxy de países semelhantes e etapas conservadoras de penetração, sendo posteriormente revalidadas com o retorno de especialistas.

Validação de dados e ciclo de atualização

A validação é realizada por meio de uma rotina simples de triangulação, na qual os resultados do modelo são comparados a sinais independentes, como direção comercial, faixas de receita divulgadas e comentários de adoção em nível de país por parte de entidades do setor, sendo então revisados quanto a taxas de crescimento incompatíveis ou saltos abruptos de participação. Se uma anomalia é encontrada, o direcionador subjacente é rastreado uma premissa por vez (preço, volume, mix ou momento), e ligações de acompanhamento são acionadas quando uma única correção não consegue explicar a variação.

Antes da aprovação final, o trabalho é revisado em várias etapas para que a lógica, as unidades e o tratamento de moeda permaneçam consistentes entre países e segmentos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como uma grande mudança regulatória, uma grande adição de capacidade ou uma alteração abrupta de preços. Pouco antes da entrega, um analista faz uma nova revisão para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o mercado europeu de impressão 3D em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a impressão 3D na Europa frequentemente não coincidem porque as empresas contabilizam diferentes fluxos de receita, adotam anos-base diferentes e aplicam premissas distintas de preço e adoção. As diferenças também surgem da forma como os serviços são tratados, já que alguns estudos se apoiam fortemente nos embarques de hardware, enquanto outros ampliam o escopo para incluir receitas mais amplas de software e serviços.

Os principais fatores de divergência neste mercado são se a receita dos prestadores de serviços é contabilizada apenas quando diretamente vinculada à produção de peças aditivas, como a adoção da impressão em metal é cronometrada em setores regulamentados e como o momento da conversão cambial é tratado entre os países europeus. Outra fonte recorrente de dispersão é a cadência de atualização, pois mudanças rápidas nos preços de impressoras e no mix de serviços podem alterar significativamente uma estimativa de um ano quando premissas antigas são deixadas sem revisão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,84 bilhões de USD (2025) | |

| Editora de Pesquisa Setorial A | 6,27 bilhões de USD (2023) | Utiliza um ano-base anterior e uma divisão de componentes que pode deslocar o reconhecimento de receita em favor do hardware, o que pode subestimar a participação de serviços quando a terceirização aumenta. |

| Marketplace de Pesquisa B | 5,32 bilhões de USD (2024) | Reportado para um ano-base diferente e pode refletir um conjunto de receita contabilizado mais restrito, no qual algumas receitas de software e serviços não são capturadas de forma consistente em todos os países europeus. |

A tabela mostra que o momento e o que é contabilizado como receita central de impressão 3D explicam a maior parte da dispersão, especialmente em torno dos serviços e do ritmo de comercialização da impressão em metal. Ao manter as premissas vinculadas à adoção por uso final e verificar os totais em relação a sinais de embarques e preços, a estimativa permanece repetível e mais fácil de auditar, o que constitui uma escolha de modelagem adotada pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de impressão 3D na Europa?

O mercado foi avaliado em USD 7,78 mil milhões em 2026 e prevê-se que atinja USD 14,84 mil milhões até 2031, sustentado por um CAGR de 13,8%.

Qual é o segmento de crescimento mais rápido na fabricação aditiva europeia?

Os serviços, que englobam a conceção, a externalização da produção e o pós-processamento, estão a expandir-se a um CAGR de 15,97% à medida que as empresas optam pela fabricação como serviço em detrimento da posse de equipamento.

Por que razão os Países Baixos superam os outros países na adoção de impressão 3D na Europa?

Os Países Baixos combinam aplicações marítimas, infraestrutura logística e um forte financiamento à inovação para registar um CAGR de 14,95% até 2031.

Que materiais estão a ganhar participação na fabricação aditiva europeia?

Os pós metálicos são o destaque, registando um CAGR de 15,21% à medida que os custos diminuem e as tecnologias de reciclagem prolongam os ciclos de vida dos pós.

Como é que a regulamentação está a moldar o crescimento da impressão 3D médica na Europa?

Percursos mais claros por parte da Agência Europeia de Medicamentos e do Regulamento da UE sobre Dispositivos Médicos apoiam a impressão hospitalar no local ao mesmo tempo que exigem sistemas de qualidade robustos.

Página atualizada pela última vez em: