Tamanho e Participação do Mercado de Dispositivos Médicos Impressos em 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Médicos Impressos em 3D por Mordor Intelligence

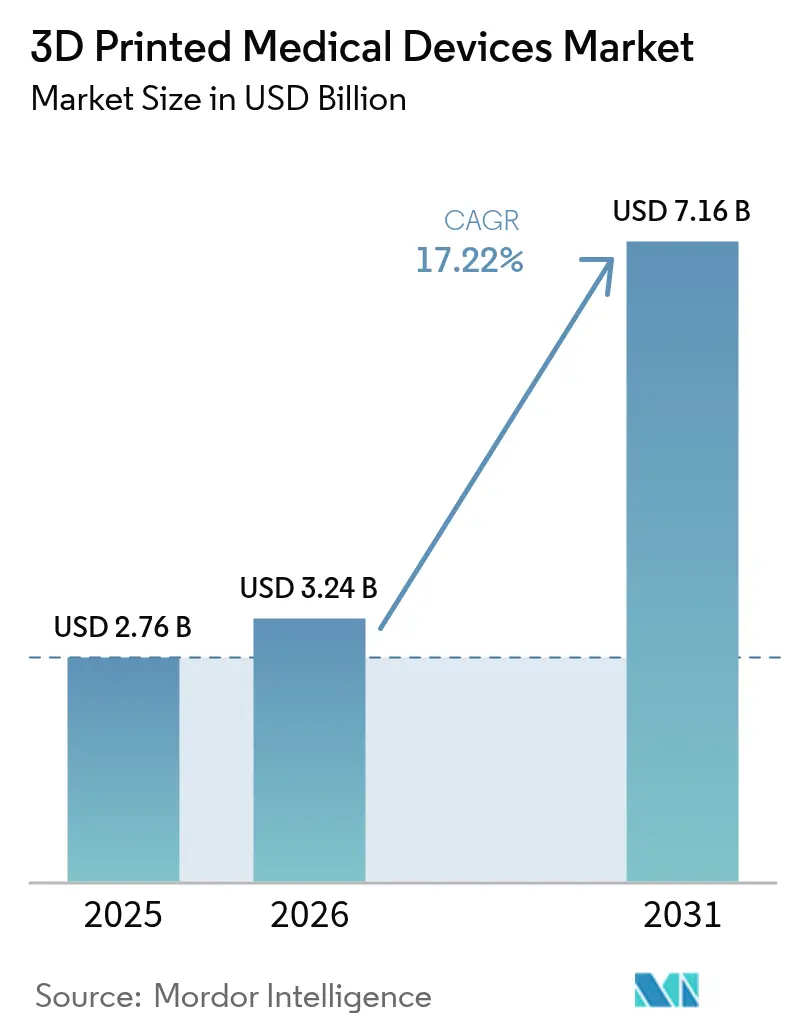

O tamanho do Mercado de Dispositivos Médicos Impressos em 3D deve crescer de USD 2,76 bilhões em 2025 para USD 3,24 bilhões em 2026 e está previsto para atingir USD 7,16 bilhões até 2031 a uma CAGR de 17,22% no período de 2026 a 2031. A adoção se acelera à medida que a fabricação no ponto de atendimento reduz os prazos de entrega, a ciência dos materiais melhora o desempenho de polímeros e metais, e os reguladores estabelecem caminhos mais claros para dispositivos específicos para pacientes. Laboratórios de impressão próprios de hospitais já reduzem o tempo de planejamento cirúrgico em 62 minutos por caso, economizando USD 3.720 por procedimento, mantendo a qualidade sob controle direto dos cirurgiões. A fusão por feixe de laser continua a sustentar implantes ortopédicos e crânio-maxilofaciais de alto valor, enquanto a jateamento de aglutinante ganha impulso para a produção em lote mais rápida de componentes metálicos. A intensidade competitiva aumenta à medida que as receitas de hardware diminuem; os participantes estabelecidos agora se voltam para software, parcerias em bioimpressão e automação de fluxo de trabalho para defender margens e capturar receita recorrente de consumíveis.

Principais Conclusões do Relatório

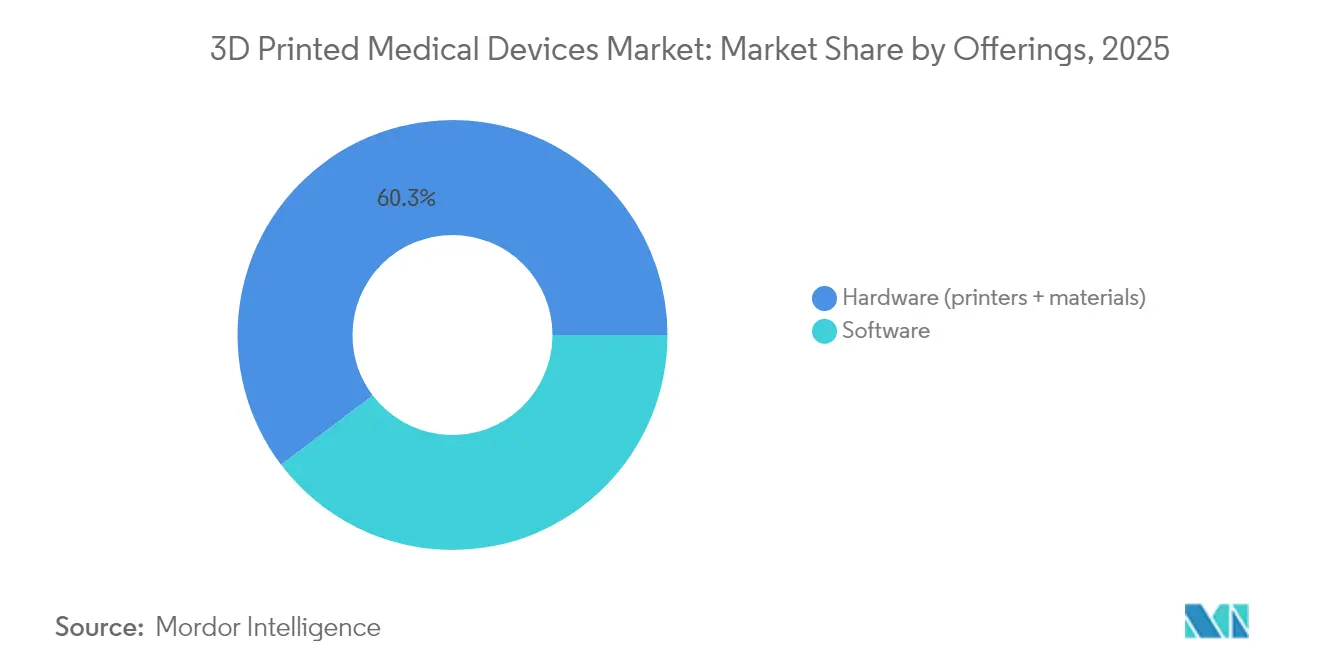

- Por ofertas, o hardware liderou com 60,32% de participação na receita em 2025; o software deve se expandir a uma CAGR superior à média de mercado de 17,22% até 2031.

- Por tipo, próteses e implantes capturaram 38,55% da participação do mercado de dispositivos médicos impressos em 3D em 2025, enquanto os produtos de engenharia de tecidos devem crescer a uma CAGR de 18,45% entre 2026 e 2031.

- Por material, os plásticos, incluindo fotopolímeros de grau cirúrgico, detinham uma participação de 49,22%; os polímeros biocompatíveis devem crescer a uma CAGR de 18,02% entre 2026 e 2031.

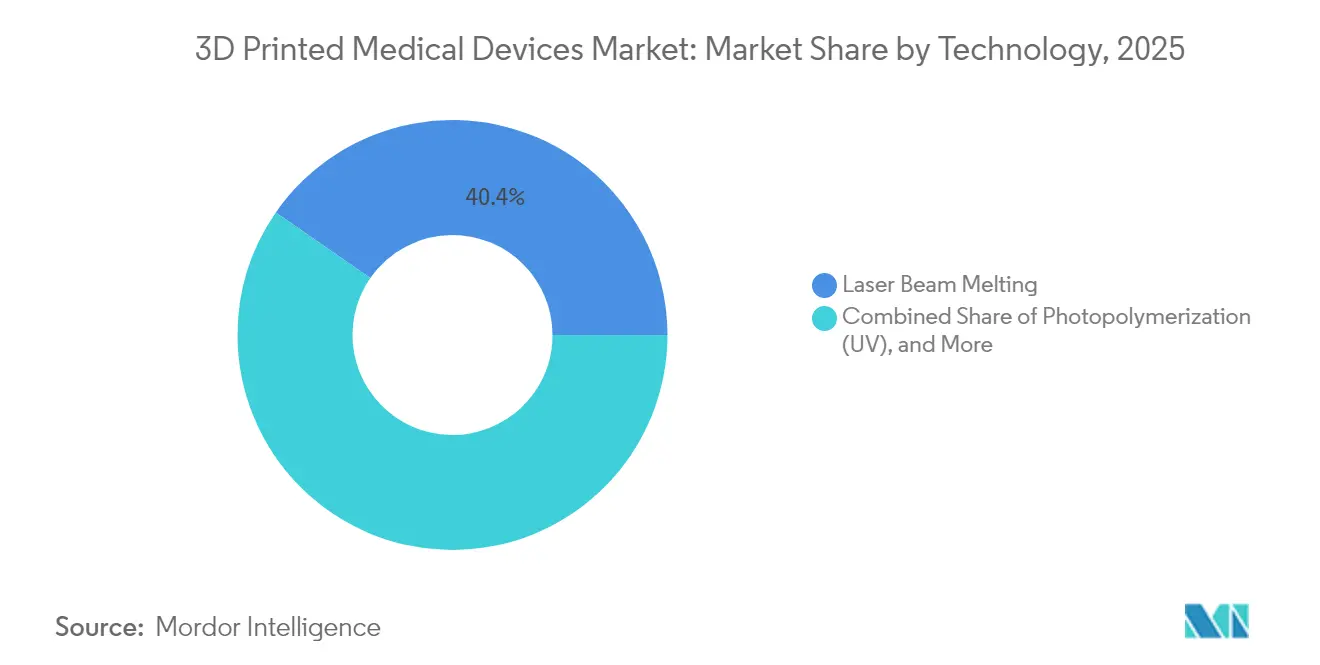

- Por tecnologia, a fusão por feixe de laser detinha 40,35% da participação do mercado de dispositivos médicos impressos em 3D em 2025; o jateamento de aglutinante deve se expandir a uma CAGR de 17,86% de 2026 a 2031.

- Por usuário final, hospitais e centros cirúrgicos responderam por 47,28% do tamanho do mercado de dispositivos médicos impressos em 3D em 2025, enquanto as clínicas especializadas devem crescer a uma CAGR de 18,01% de 2026 a 2031.

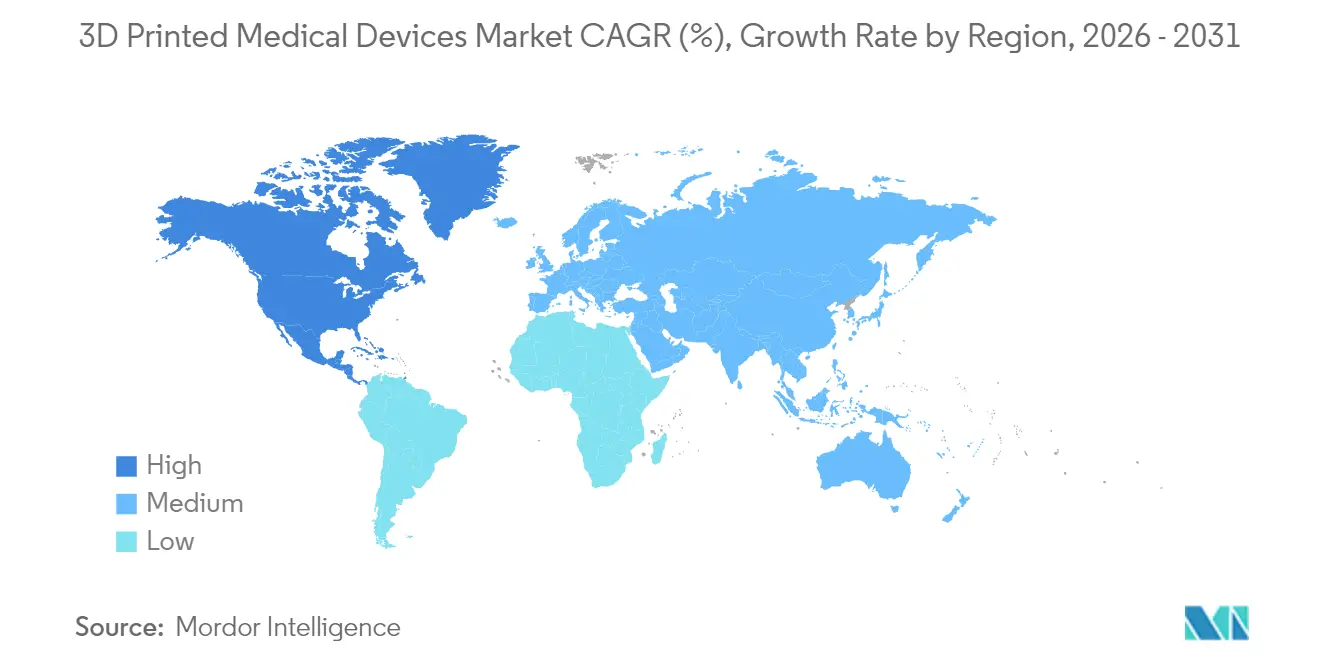

- Por geografia, a América do Norte liderou com 45,42% de participação na receita em 2025; a região Ásia-Pacífico deve crescer a uma CAGR de 18,05% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Médicos Impressos em 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade de personalização em massa facilitada | +4.20% | Global; adoção inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento das listas de espera para transplantes | +3.80% | Global; crítico na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Redução de custos e prazos em comparação com a fabricação subtrativa | +3.10% | Global; mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão de laboratórios de impressão no ponto de atendimento em hospitais | +2.90% | América do Norte e Europa; expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Norma de biocompatibilidade ISO/ASTM 52931 desbloqueando novos polímeros | +2.70% | Global; maior impacto em ambientes regulatórios da UE/EUA | Médio prazo (1 a 3 anos) |

| Programas de bioimpressão em campo de batalha financiados pela defesa | +2.30% | EUA (Departamento de Defesa), ecossistemas de aquisição da OTAN; Ásia-Pacífico seletiva (Japão, Coreia do Sul) | Longo prazo (3 a 5+ anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de Personalização em Massa Facilitada

A impressão específica para o paciente elimina a restrição de dispositivos de tamanho único. Desde agosto de 2024, a plataforma EXT 220 MED da 3D Systems apoiou mais de 60 cranioplastias, cada uma precisamente adaptada à anatomia do paciente.[1] 3D Systems, "EXT 220 MED realiza 60 cranioplastias bem-sucedidas," 3dsystems.com Cirurgiões de Basileia implantaram o primeiro implante facial de PEEK impresso em 3D em conformidade com o MDR em março de 2025, contornando longas cadeias de fornecimento externas. As salas de cirurgia agora geram guias cirúrgicos com 100% de precisão dimensional, eliminando a necessidade de revisões iterativas de modelos. Estruturas trabeculares complexas impressas em titânio ou PEEK favorecem a osseointegração e mitigam o blindamento de tensão, melhorando diretamente os resultados ortopédicos. A transição da produção em massa para a personalização em massa sustenta maior valor clínico e apoia modelos de reembolso premium.

Crescimento das Listas de Espera para Transplantes

Mais de 100.000 americanos permanecem em listas de transplante, impulsionando investimentos em bioimpressão de tecidos e órgãos. Empresas de bioimpressão obtiveram um volume recorde de financiamento em 2024, e o mercado relacionado deve crescer a uma CAGR de 11,8% até 2034. Pesquisadores de Galway, em 2025, imprimiram tecido cardíaco contrátil que se transforma sob forças geradas por células, aproximando órgãos funcionais da realidade clínica.[2]Science Daily, "Tecidos cardíacos que mudam de forma impressos em Galway," sciencedaily.com À medida que as técnicas de vascularização amadurecem, as construções bioimpressas estão transitando da pesquisa para a terapia regulamentada, posicionando o segmento como uma solução de longo prazo para a escassez de órgãos.

Redução de Custos e Prazos em Comparação com a Fabricação Subtrativa

Os fluxos de trabalho aditivos eliminam o desperdício de material de 60 a 90% tipicamente associado à usinagem. Estudos de artroplastia de quadril mostram que guias específicos para o paciente encurtam os procedimentos de 45,7 minutos para 31,9 minutos e reduzem a perda de sangue em 88 mililitros. A impressão local contorna atrasos no frete e reduz as baixas de estoque, algo significativo em um momento em que as despesas com a cadeia de suprimentos equivalem a 20% da receita de dispositivos médicos. A produção de peças sobressalentes sob demanda beneficia especialmente dispositivos de baixo volume e alta complexidade.

Expansão de Laboratórios de Impressão no Ponto de Atendimento em Hospitais

Cento e treze hospitais dos EUA operavam laboratórios internos de impressão 3D no final de 2024, e a Ricoh inaugurou um serviço completo de ponto de atendimento em junho de 2024 que integra design, impressão e esterilização próximos à sala de cirurgia. O 3D Collaborative for Medical Innovation de Yale prototipa instrumentos cirúrgicos em horas, em vez de semanas. A organização de leiaute orientada por inteligência artificial e a visualização em realidade estendida agilizam ainda mais os fluxos de trabalho, reduzindo as durações de design até impressão de 100 horas para 18 horas. A integração do controle de qualidade nos sistemas de gestão de qualidade hospitalar protege a conformidade enquanto escala o modelo em sistemas de múltiplos locais.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rigoroso processo de aprovação de dispositivos de classe III da FDA | -2.80% | América do Norte; harmonização global | Médio prazo (2 a 4 anos) |

| Altos custos de qualificação de materiais | -2.10% | Global | Curto prazo (≤ 2 anos) |

| Escassez de biotintas de grau GMP | -1.90% | Global; mais crítico nos EUA/UE (requisitos de grau 21 CFR / EMA) | Médio prazo (2 a 4 anos) |

| Riscos de cibersabotagem em arquivos de impressão distribuídos | -1.40% | Global; maior exposição em sistemas de defesa e cuidados críticos | Longo prazo (3 a 5+ anos) |

| Fonte: Mordor Intelligence | |||

Rigoroso Processo de Aprovação de Dispositivos de Classe III da FDA

Os dispositivos implantáveis frequentemente se enquadram na classe III, exigindo evidências exaustivas de biocompatibilidade e clínicas. A orientação da norma ISO 10993-1 pode estender os ciclos de revisão de 12 a 18 meses a mais do que para forjamentos tradicionais. Ainda assim, o banco de dados 510(k) da agência registrou conquistas notáveis em 2024: a fusão lombar de PEEK da Curiteva e a substituição de joelho sem cimento da Restor3D obtiveram aprovação, ilustrando que argumentos de equivalência são possíveis mesmo para implantes fabricados de forma aditiva. Alcançar o alinhamento com o predicado permanece complexo quando estruturas em treliça ou composições gradientes não possuem análogos históricos.

Altos Custos de Qualificação de Materiais

Cada novo polímero ou liga de grau médico requer validação de toxicidade, esterilidade e mecânica, que pode custar de USD 500.000 a USD 1 milhão. A pressão sobre os preços piorou em 2024, quando o PEEK subiu de 15 a 20% e os pós de titânio aumentaram de 25 a 30% em meio a restrições geopolíticas de fornecimento.[3]Evonik, "Atualização de preços do VESTAKEEP Fusion PEEK," evonik.com Empresas menores têm dificuldade em amortizar essas despesas em volumes de produção limitados, arriscando uma inovação de materiais mais lenta. Obstáculos adicionais surgem para as biotintas, onde a esterilidade em lote e a compatibilidade com cultura de células aumentam o tempo de teste e a documentação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ofertas: Dominância do Hardware Impulsiona o Investimento em Infraestrutura

O hardware gerou 60,32% do tamanho do mercado de dispositivos médicos impressos em 3D em 2025, à medida que hospitais e prestadores de serviços investem inicialmente em impressoras e modificações em salas limpas. Bioimpressoras industriais custam de USD 200.000 a USD 500.000, reforçando a intensidade de capital inicial. A utilização das impressoras gera subsequentemente receita recorrente por meio de polímeros, pós metálicos e hidrogéis carregados de células, um padrão evidente à medida que a Stratasys registrou receita recorde de consumíveis apesar da queda nas vendas totais em 2024.

As impressoras por si só não são mais o único diferencial dos fornecedores; o software de fluxo de trabalho agora encurta as iterações de design, automatiza a geração de suportes e se conecta diretamente aos registros de esterilização. No entanto, o Software cresce a uma taxa acelerada de CAGR de 17,64% durante o período de previsão (2026-2031). Plataformas orientadas por inteligência artificial reduzem a preparação de modelos anatômicos complexos de 100 horas para 18 horas, aumentando o rendimento para engenheiros clínicos sobrecarregados. As ofertas de serviços permanecem fragmentadas, mas os compradores de sistemas de saúde exigem cada vez mais ecossistemas integrados que combinem hardware, materiais validados, renderização em nuvem e contratos de suporte no local.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo: Próteses Lideram Enquanto a Engenharia de Tecidos Acelera

Próteses e implantes responderam por 38,55% da participação do mercado de dispositivos médicos impressos em 3D em 2025, impulsionados principalmente pela demanda em aplicações crânio-maxilofaciais e ortopédicas. Os cirurgiões valorizam as cúpulas de quadril de titânio em treliça ou as placas cranianas de PEEK que reduzem o blindamento de tensão e permitem clareza de imagem. A medicina regenerativa impulsiona a engenharia de tecidos a uma CAGR de 18,45%, superando o crescimento de implantes tradicionais à medida que a vascularização de andaimes e a modulação imunológica amadurecem.

Guias e instrumentos cirúrgicos impressos expandem ainda mais o mix de aplicações, reduzindo o tempo intraoperatório e melhorando a precisão da ressecção. O Hospital Universitário de Basileia provou a viabilidade regulatória quando sua equipe implantou o primeiro dispositivo facial de PEEK em conformidade com o MDR no local em março de 2025. Espera-se que a engenharia de tecidos registre o crescimento mais rápido de 18,45% de 2026 a 2031. A engenharia de tecidos se expandirá para plataformas de órgão em chip que apoiam a descoberta de medicamentos, reforçando a convergência entre fluxos de trabalho de dispositivos e farmacêuticos.

Por Materiais: Plásticos Dominam à Medida que Polímeros Biocompatíveis Avançam

Os plásticos, incluindo resinas fotopoliméricas, responderam por 49,22% da receita em 2025, devido à sua acessibilidade e versatilidade para modelos e dispositivos sem carga. Os pós metálicos permanecem indispensáveis para implantes com carga; no entanto, espera-se que os polímeros biocompatíveis cresçam a uma taxa de 18,02% durante o período de previsão, impulsionados por variantes de PEEK que se ligam ao fosfato de cálcio para osseointegração superior.

Os pós de titânio e cobalto-cromo ainda definem os caminhos de carga ortopédica, embora novas gaiolas interspinhosas de tântalo aprovadas pela NMPA da China em 2025 destaquem portfólios de materiais em expansão. As resinas cerâmicas ocupam posições odontológicas de nicho, equilibrando estética com desempenho bioinerte.

Por Tecnologia: Fusão por Feixe de Laser Lidera o Processamento de Metais

A fusão por feixe de laser respondeu por 40,35% da participação do mercado de dispositivos médicos impressos em 3D em 2025, pois entrega repetidamente componentes de titânio com poros controlados, cruciais para implantes de quadril e coluna vertebral. O jateamento de aglutinante deve crescer a uma CAGR de 17,86% até 2031, à medida que cabeças de alta velocidade produzem peças metálicas densas que requerem pós-processamento mínimo.

A fotopolimerização avança por meio de motores de luz mais rápidos e resinas biocompatíveis, tornando os guias cirúrgicos mais econômicos para cirurgias no mesmo dia. As técnicas baseadas em extrusão dominam a bioimpressão carregada de células devido aos seus regimes de pressão suaves, que preservam a viabilidade celular. A fusão por feixe de elétrons permanece especializada para ligas de grau aeroespacial destinadas a implantes anatômicos complexos, onde tensões residuais mais baixas ajudam a prevenir rachaduras.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Hospitais Impulsionam a Adoção no Ponto de Atendimento

Hospitais e centros cirúrgicos responderam por 47,28% do tamanho do mercado de dispositivos médicos impressos em 3D em 2025, validando laboratórios internos como ativos estratégicos que reduzem o tempo de preparação do campo estéril e aumentam o engajamento do paciente por meio de modelos táteis. Clínicas especializadas, como práticas ortopédicas e odontológicas, estão crescendo à taxa mais rápida de 18,01% de 2026 a 2031, adotando impressoras de polímero de mesa para implantes de nicho e alinhadores. Esse crescimento é mais rápido do que as médias institucionais, alcançado por meio de tomada de decisão ágil.

Institutos acadêmicos continuam a gerar avanços translacionais enquanto servem como ambientes de baixo risco para testar novas biotintas e construções regenerativas. Consórcios de pesquisa que ligam universidades a hospitais aceleram os primeiros ensaios em humanos ao co-localizar laboratórios de cultura celular, impressoras e suítes de GMP.

Análise Geográfica

A América do Norte contribuiu com 45,42% da receita global em 2025, refletindo as orientações iniciais da FDA, códigos de reembolso maduros e pesados investimentos em infraestrutura hospitalar. O ecossistema da região se aprofunda à medida que a DARPA canaliza subsídios para bioimpressão em campo de batalha e curativos inteligentes que mesclam eletrônicos aditivos com entrega antimicrobiana. A consolidação continua; a Enovis pagou EUR 800 milhões pela LimaCorporate, expandindo seu portfólio de quadril de titânio impresso em 3D.

A Ásia-Pacífico superou a CAGR global com 18,05% durante o período de previsão. A NMPA da China aprovou 61 dispositivos inovadores em 2024, representando um aumento de 11% em relação ao ano anterior, que encurta o tempo de entrada no mercado para startups domésticas. O setor de dispositivos médicos do Japão está crescendo a uma taxa significativa anualmente, impulsionado por uma demografia envelhecida que demanda implantes minimamente invasivos. A Índia harmoniza seu código regulatório com os princípios do IMDRF, atraindo investimento estrangeiro direto para montagem local de impressoras e atomização de pós.

A Europa equilibra os rigorosos requisitos do MDR com robustos incentivos de pesquisa e desenvolvimento. A Alemanha investe em qualificações aditivas que transferem conhecimento de empresas automotivas para fornecedores ortopédicos, enquanto universidades do Reino Unido criam startups de software especializadas em design generativo de implantes. As políticas de sustentabilidade que enfatizam a fabricação circular favorecem as técnicas aditivas, que reutilizam pós e eliminam o desperdício de usinagem.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. A receita de saúde da 3D Systems caiu 21% para USD 40,4 milhões em 2024, após uma mudança contábil em seu programa de medicina regenerativa; no entanto, manteve o impulso clínico por meio de sua série craniana de PEEK. A receita da Stratasys caiu para USD 572,5 milhões, mas uma injeção de USD 120 milhões da Fortissimo Capital financia a consolidação de plataformas e fluxos de trabalho de inteligência artificial.

A Materialise adquiriu a FEops para mesclar simulação cardiovascular com planejamento personalizado de stents, enquanto o negócio de USD 16,6 bilhões da Johnson & Johnson com a Abiomed adiciona tecnologia de recuperação cardíaca que pode se beneficiar de componentes específicos para o paciente. Novos participantes se concentram em biomateriais de nicho, registrando patentes em tintas carregadas de células estromais e topologias de treliça antimicrobiana que se integram diretamente com esterilizadores hospitalares. Inovadores de software competem em mecanismos de conformidade baseados em nuvem que geram automaticamente registros de histórico de dispositivos para auditorias do MDR e da FDA, reduzindo assim a sobrecarga regulatória.

Os dispositivos médicos impressos em 3D estão sendo cada vez mais categorizados entre fabricantes de equipamentos originais verticalmente integrados, empresas de ciência de materiais e plataformas de fabricação digital. Líderes estabelecidos em tecnologia médica estão expandindo fluxos de trabalho híbridos aditivos/subtrativos para proteger suas franquias de procedimentos. Ao mesmo tempo, especialistas em polímeros estão se apressando para garantir biotintas qualificadas e químicas adequadas para implantes. Em outra frente, redes de fabricação distribuída centradas em software, incluindo laboratórios de impressão no ponto de atendimento em hospitais e prestadores de serviços aditivos contratuais, estão desafiando o domínio tradicional da fabricação centralizada. A vantagem competitiva agora se inclina mais para mecanismos que aceleram processos regulatórios, bibliotecas validadas de peças digitais e propriedade intelectual em materiais, em vez de apenas o hardware das impressoras.

Líderes do Setor de Dispositivos Médicos Impressos em 3D

3D Systems

Stratasys

Materialise

SLM Solutions

GE Additive

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A DARPA lançou o programa BEST para criar curativos inteligentes bioeletrônicos para controle de infecções.

- Abril de 2025: A 3D Systems viabilizou o primeiro implante facial de PEEK em conformidade com o MDR no Hospital Universitário de Basileia.

- Março de 2025: A Johnson & Johnson MedTech apresentou inovações em ortopedia digital, incluindo sistemas robóticos de joelho aprovados pela FDA.

- Fevereiro de 2025: A Teleflex adquiriu a unidade de intervenção vascular da BIOTRONIK por EUR 760 milhões, adicionando balões revestidos com medicamentos ao seu portfólio.

Escopo do Relatório Global do Mercado de Dispositivos Médicos Impressos em 3D

A impressão 3D é um método que cria um objeto tridimensional construindo camadas consecutivas de matéria-prima. Por meio disso, os fabricantes podem criar dispositivos específicos para o paciente ou dispositivos com estruturas internas muito complexas. Alguns dos dispositivos médicos produzidos por impressão 3D incluem restaurações dentárias, como coroas, próteses externas, instrumentos cirúrgicos e implantes ortopédicos e cranianos. Além disso, a impressão 3D permite que os médicos trabalhem mais rapidamente, reduzam o tempo do paciente em sala de cirurgia e melhorem os resultados das operações.

| Hardware | Impressoras 3D | Impressoras FDM |

| Impressoras SLS | ||

| Impressoras SLA/DLP | ||

| Bioimpressoras | ||

| Materiais | ||

| Software |

| Guias Cirúrgicos | |

| Instrumentos Cirúrgicos | |

| Próteses e Implantes | Ortopédicos |

| Odontológicos | |

| Crânio-maxilofaciais | |

| Produtos de Engenharia de Tecidos |

| Plásticos |

| Pós Metálicos e de Ligas Metálicas |

| Polímeros Biocompatíveis |

| Cerâmicas |

| Fusão por Feixe de Laser |

| Fotopolimerização (UV) |

| Fusão por Feixe de Elétrons |

| Baseada em Extrusão |

| Jateamento de Aglutinante |

| Hospitais e Centros Cirúrgicos |

| Clínicas Especializadas |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Conselho de Cooperação do Golfo (CCG) |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Ofertas | Hardware | Impressoras 3D | Impressoras FDM |

| Impressoras SLS | |||

| Impressoras SLA/DLP | |||

| Bioimpressoras | |||

| Materiais | |||

| Software | |||

| Por Tipo | Guias Cirúrgicos | ||

| Instrumentos Cirúrgicos | |||

| Próteses e Implantes | Ortopédicos | ||

| Odontológicos | |||

| Crânio-maxilofaciais | |||

| Produtos de Engenharia de Tecidos | |||

| Por Materiais | Plásticos | ||

| Pós Metálicos e de Ligas Metálicas | |||

| Polímeros Biocompatíveis | |||

| Cerâmicas | |||

| Por Tecnologia | Fusão por Feixe de Laser | ||

| Fotopolimerização (UV) | |||

| Fusão por Feixe de Elétrons | |||

| Baseada em Extrusão | |||

| Jateamento de Aglutinante | |||

| Por Usuário Final | Hospitais e Centros Cirúrgicos | ||

| Clínicas Especializadas | |||

| Institutos Acadêmicos e de Pesquisa | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio | Conselho de Cooperação do Golfo (CCG) | ||

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de dispositivos médicos impressos em 3D deve crescer até 2031?

O mercado deve se expandir de USD 3,24 bilhões em 2026 para USD 7,16 bilhões até 2031, o que equivale a uma CAGR de 17,22%.

Qual segmento atualmente gera mais receita?

O hardware, incluindo impressoras industriais e consumíveis, respondeu por 60,32% da receita do mercado em 2025.

Qual área de aplicação apresenta o crescimento futuro mais rápido?

Os produtos de engenharia de tecidos, apoiados pelos avanços em bioimpressão, devem crescer a uma CAGR de 18,45%, superando os implantes tradicionais.

Por que os hospitais estão investindo em laboratórios de impressão 3D internos?

As instalações no ponto de atendimento encurtam o planejamento cirúrgico em 62 minutos e reduzem USD 3.720 em custos por caso, ao mesmo tempo que dão aos cirurgiões controle total sobre dispositivos específicos para o paciente.

Qual tecnologia está ganhando participação mais rapidamente?

O jateamento de aglutinante deve superar a CAGR geral do mercado de 17,22%, à medida que cabeças de impressão de alta velocidade aceleram a produção de peças metálicas para instrumentos cirúrgicos.

Quão rigorosos são os requisitos da FDA para implantes impressos em 3D?

Os dispositivos implantáveis frequentemente se enquadram na classe III, exigindo extensas evidências de biocompatibilidade e clínicas, o que pode estender a aprovação em 12 a 18 meses em comparação com dispositivos convencionais.

Página atualizada pela última vez em: