塩化亜鉛市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

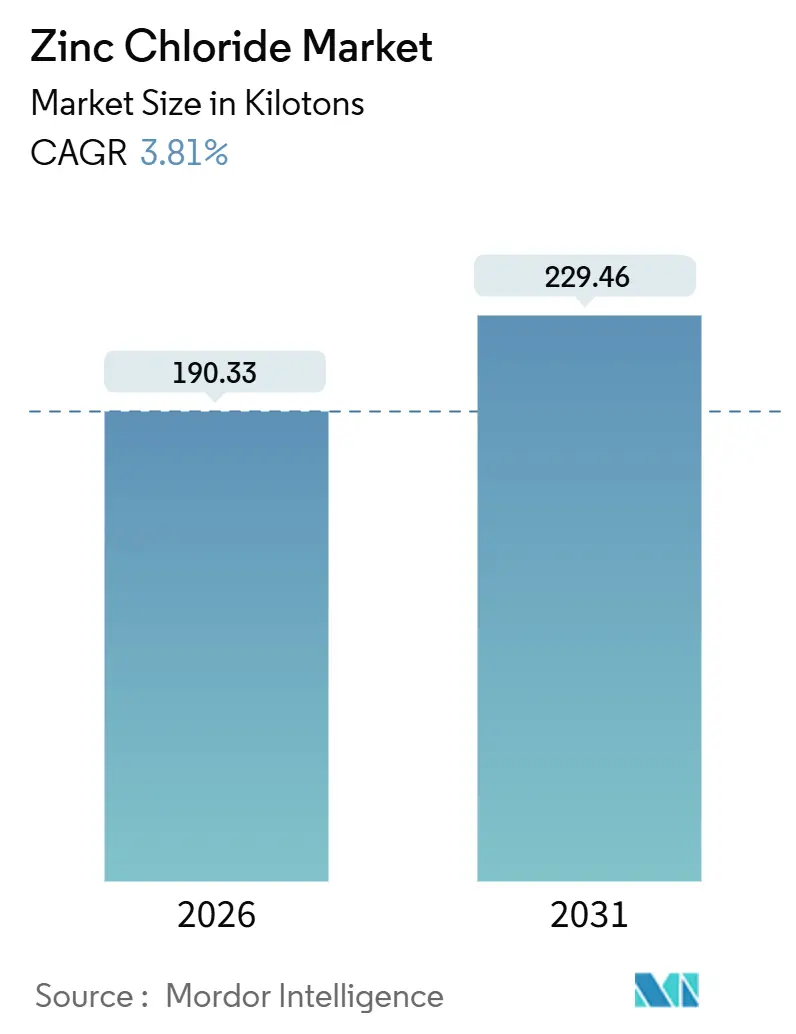

| 市場取引高 (2026) | 190.33 キロトン |

| 市場取引高 (2031) | 229.46 キロトン |

| 成長率 (2026 - 2031) | 3.81% CAGR |

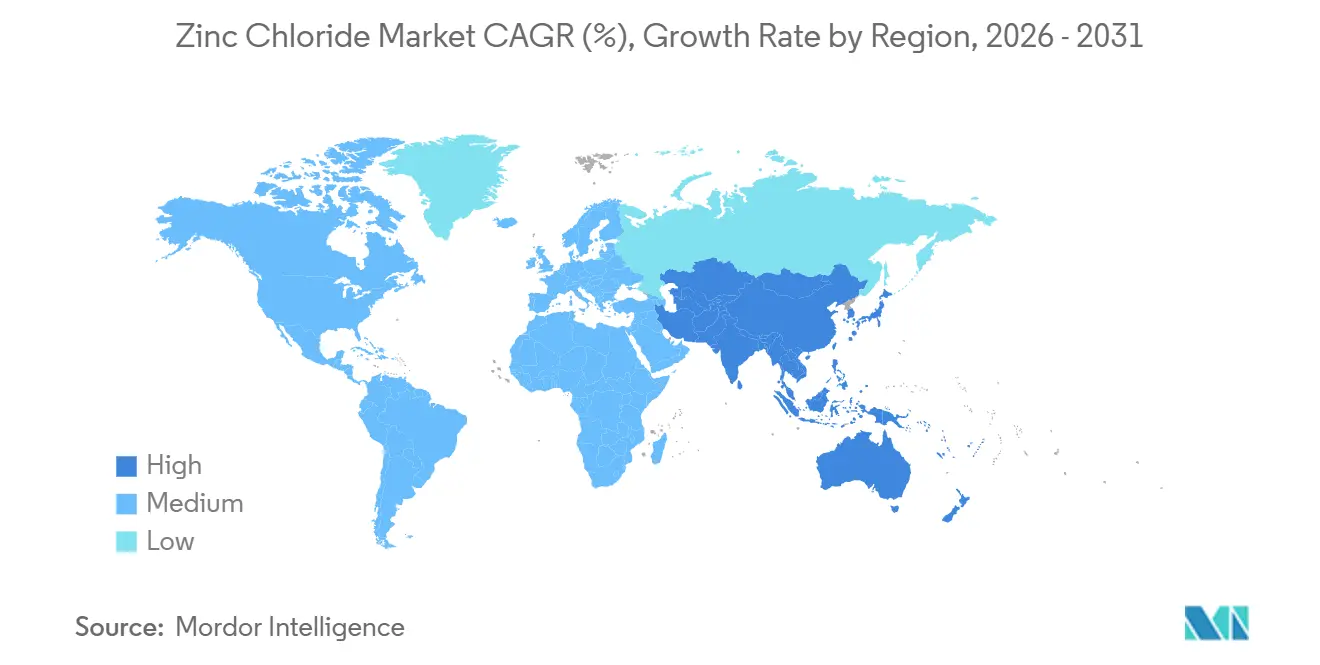

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

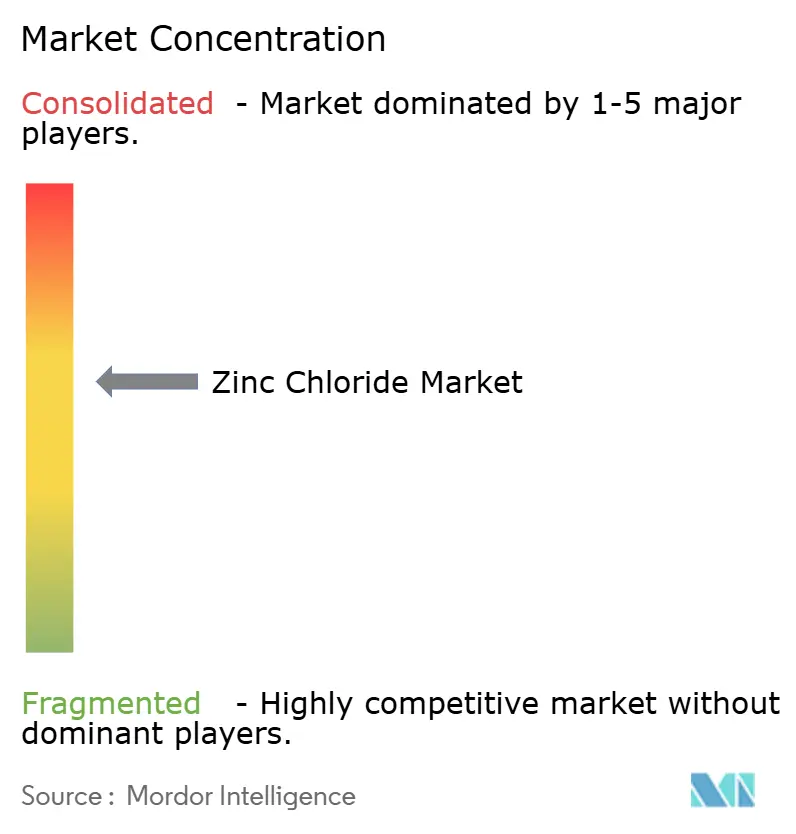

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塩化亜鉛市場分析

塩化亜鉛市場規模は2026年に190.33キロトンと推定され、予測期間(2026年~2031年)において年平均成長率(CAGR)3.81%で拡大し、2031年には229.46キロトンに達する見込みです。水不足に悩む自治体による三次廃水処理への投資拡大、水系亜鉛イオン電池のパイロットスケールでの採用拡大、ならびに亜鉛めっきフラックスにおけるアンモニウム系から亜鉛系への転換が進む中、需要成長の基盤が形成されています。自社金属原料を持つ統合型製錬所は、亜鉛価格の変動からマージンを守りつつ、低炭素の実績を活用してヨーロッパおよび北米における先物契約を確保しています。一方、中国およびインドの研究グループは、深共晶溶媒および速硬性セメント配合を実証しており、塩化亜鉛の川下における適用範囲を広げ、新たな価値創出の道を開いています。少数の垂直統合型生産者が規模の経済を享受し、高純度グレードは厳格な不純物管理およびDMF申請を通じて防御可能なプレミアムを維持しているため、競争の激しさは中程度にとどまっています。

主要レポートの要点

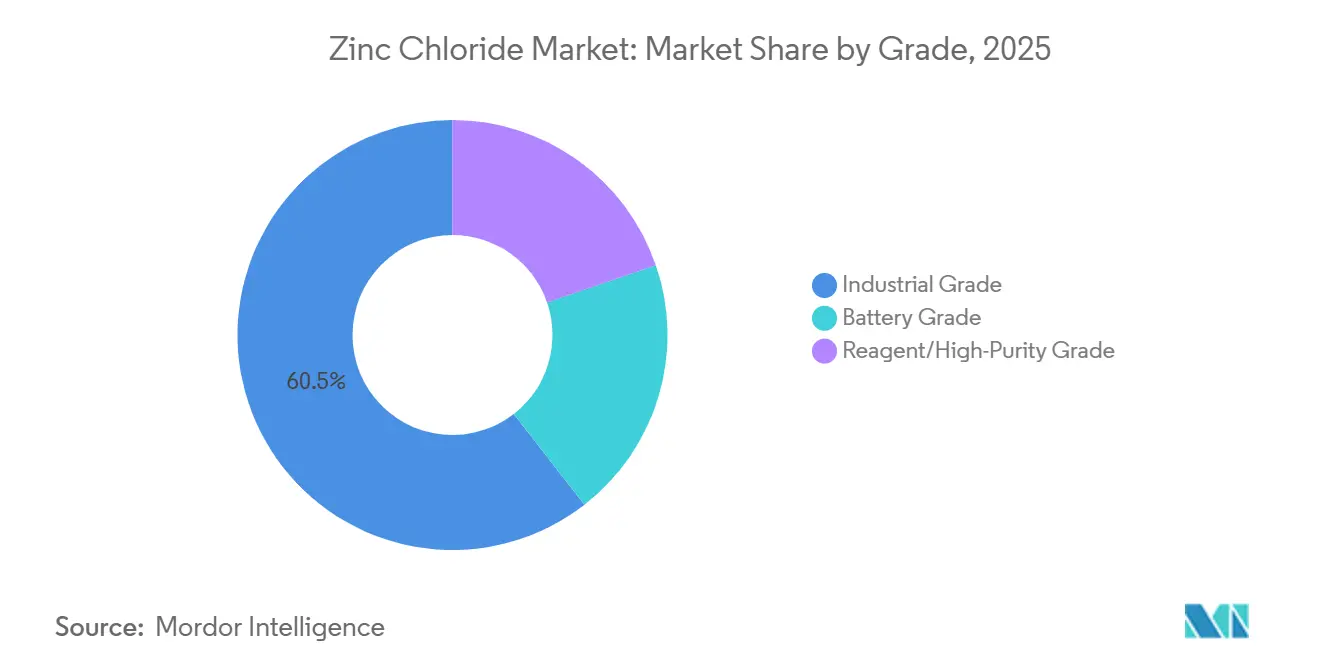

- グレード別では、工業用グレードが2025年の塩化亜鉛市場シェアの60.51%を占め、バッテリー用グレードは2031年にかけてCAGR5.63%で拡大する見込みです。

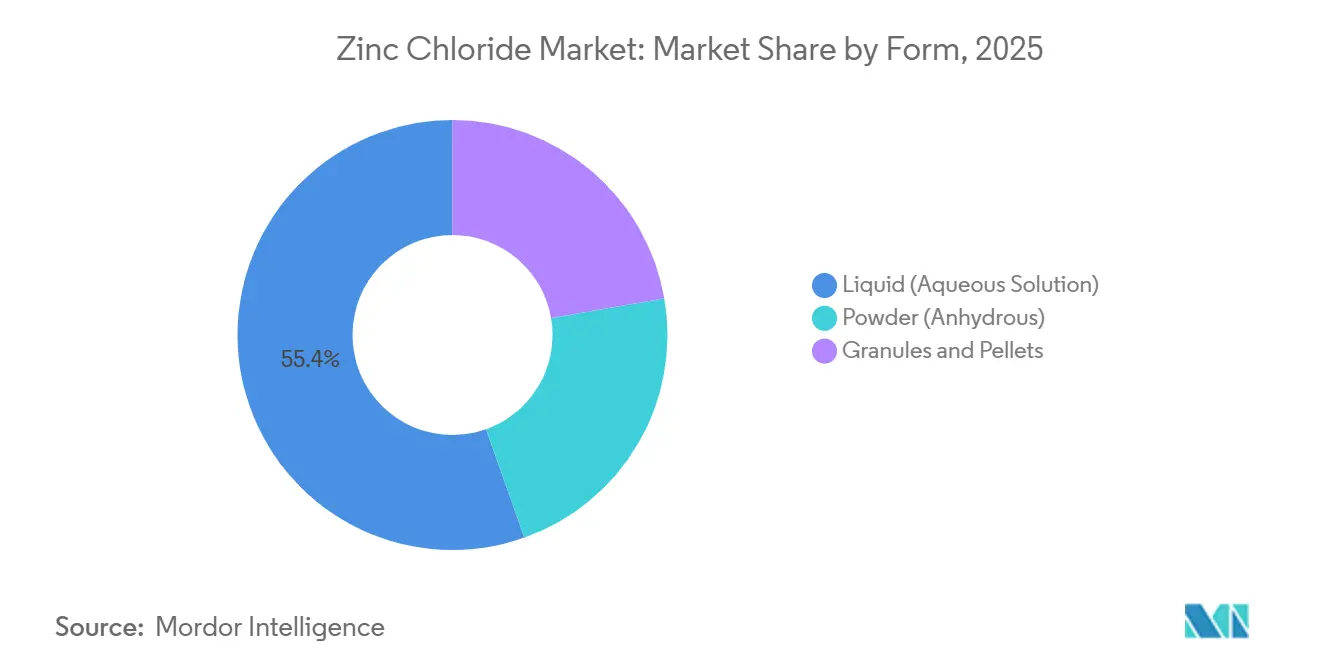

- 形態別では、液体(水溶液)が2025年の塩化亜鉛市場規模の55.44%を占め、顆粒・ペレットは2031年にかけてCAGR4.81%で先行して成長しています。

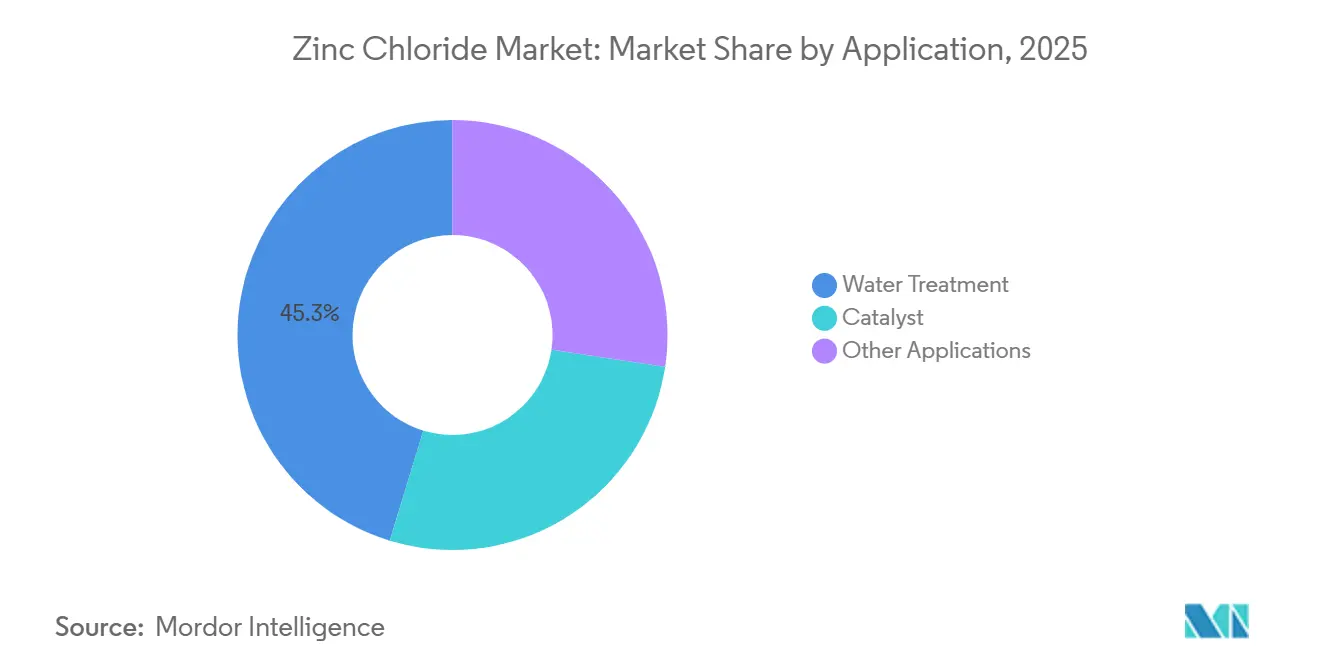

- 用途別では、水処理が2025年の収益シェア45.29%でトップを占め、触媒は2031年にかけてCAGR4.92%で成長する見込みです。

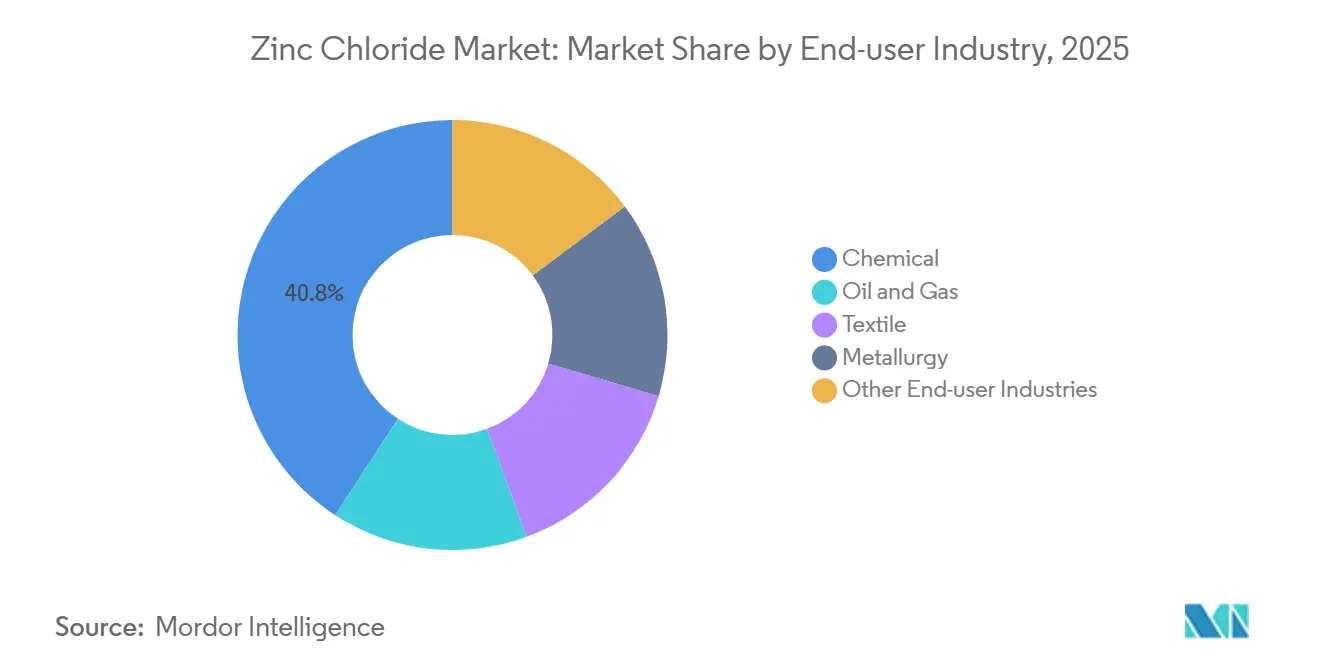

- 最終ユーザー産業別では、化学が2025年の塩化亜鉛市場シェアの40.81%を維持しているものの、石油・ガスは2031年にかけてCAGR5.01%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年の塩化亜鉛市場シェアの45.83%でトップを占め、2031年にかけてCAGR4.75%で推移しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル塩化亜鉛市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGR予測への影響(%、概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水不足自治体の急速な拡大による塩化亜鉛(ZnCl₂)廃水消毒需要の増加 | +1.2% | アジア太平洋(インド、中国)、中東、北アフリカ | 中期(2〜4年) |

| リチウムフリー亜鉛イオンパイロットプロジェクトからのバッテリー用ZnCl₂需要 | +0.9% | グローバル、中国・日本・韓国に集中 | 長期(4年以上) |

| めっきフラックスにおける塩化アンモニウムからZnCl₂への代替 | +0.7% | 北米、ヨーロッパ、アジア太平洋(中国、インド) | 短期(2年以内) |

| バイオマス分解のためのZnCl₂ベースの深共晶溶媒の台頭 | +0.5% | ヨーロッパ、北米、アジア太平洋(中国) | 中期(2〜4年) |

| ZnCl₂活性化アルカリ結合材を使用した速硬性低炭素セメント | +0.4% | アジア太平洋(中国、インド)、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水不足自治体の急速な拡大によるZnCl₂廃水消毒需要の増加

インド、北アフリカ、および中国の一部における深刻な水ストレスが、塩化亜鉛を重金属沈殿と微生物不活化に同時利用する三次処理段階の改修を水道事業者に促しています。亜鉛イオンはリン酸塩や硫化物と安定な錯体を形成し、化学的酸素要求量を削減しながら広域スペクトルの抗菌活性を発揮します。グジャラートでの実地試験では、65%のZnCl₂溶液を繊維排水に添加することで生物化学的酸素要求量が30%削減され、染色工場での工業規模の水リサイクルが実現しました。南アジアの垂直統合型サプライヤーは、亜鉛LME指数に連動した価格設定による長期引き取り契約のもとで、バルク液体ZnCl₂を提供することでこの需要を取り込んでいます。湾岸協力会議加盟国における無排水放流を義務付ける規制の推進が、海水淡水化プラントにおける同一化学品の採用を加速させています。全体として、淡水資源の逼迫と排水費用の上昇が、この構造的な推進要因を2031年まで強化し続けます。

リチウムフリー亜鉛イオンパイロットプロジェクトからのバッテリー用ZnCl₂需要

水系亜鉛イオン電池における実験室レベルの突破口が、中国および韓国でのメガワット規模のパイロットラインへと展開されつつあります。2 M ZnCl₂を用いた4電子Zn-I₂セルは、20,000回の安定サイクルを達成し、ヨウ素質量基準で723 Wh/kgを記録し、定置型リチウム鉄リン酸電池との同等性をもたらしました[1]大連化学物理研究所、「水系亜鉛電池のための二相電解質戦略」、dicp.cas.cn。遷移金属不純物が寄生的な水素発生を触媒するため、電池開発者は総重金属50 ppm未満で純度99.995%以上の塩化亜鉛を指定しています。スコープ3フットプリントがZnCl₂ 1トンあたり1 tCO₂e未満であることを文書化した生産者は、江蘇省のデータセンターバックアッププロジェクト向けの承認ベンダーリストに登録されるようになっています。業界団体のロードマップでは、バッテリー用塩化亜鉛の世界累積需要が2031年までに5倍に拡大することが期待されていますが、立ち上がりは精製レベルでの精製能力によって制限される見込みです。

めっきフラックスにおける塩化アンモニウムからZnCl₂への代替

ヨーロッパ、北米、および中国の鉄鋼コーティング業者は、アンモニアヒューム排出を抑制するため、純粋な塩化アンモニウムフラックスからZnCl₂を多量に含む亜鉛塩化アンモニウムブレンドへの移行を進めています。高炭素板材の試験では、表面前処理フラックスのZnCl₂含有量が55%を超えると白錆発生率が12%低下することが示されました。2024年のヨーロッパ特許では、制御された塩素化によってめっき汚泥からZnCl₂を回収し、バージン亜鉛の投入量を18%削減する方法が開示されています。アンモニア系排出に関する環境許可が厳格化されるにつれ、フラックス配合者は今後2年間で着実な転換の勢いを見込んでおり、工業用塩化亜鉛の消費に上乗せ効果をもたらしています。

バイオマス分解のためのZnCl₂ベースの深共晶溶媒の台頭

塩化亜鉛と乳酸を含む深共晶溶媒はリグニンを選択的に溶解し、バイオプラスチック原料用のセルロース繊維の回収を可能にします。120℃においてポプラ材の脱リグニン効率が97%以上に達し、ZnCl₂は活性の顕著な低下なく9回リサイクルされました。ザクセン州および江蘇省でのパイロット実証では、2028年までに年間50キロトンの農業残渣を処理することを目指しています。EU欧州グリーンディールおよび中国の双炭素政策に組み込まれた循環型バイオエコノミーのインセンティブが中期的な普及を支え、特に閉ループ金属回収によって溶媒コスト曲線が改善するにつれてその効果が高まります。

阻害要因のインパクト分析*

| 阻害要因 | CAGRへの影響(%、概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 液体ZnCl₂廃棄に関するEUの廃棄ブライン規制の厳格化 | -0.6% | ヨーロッパ(EU27加盟国、英国) | 短期(2年以内) |

| 亜鉛金属価格の変動による第2層生産者のマージン圧縮 | -0.5% | グローバル、アジア太平洋および南米で深刻 | 短期(2年以内) |

| 亜鉛塩浸出液に対するPFAS類似の規制監視 | -0.3% | 北米、ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

液体ZnCl₂廃棄に関するEU廃棄ブライン規制の厳格化

2024年の廃棄物枠組み指令の改訂により、濃度10%以上の液体塩化亜鉛がH410(慢性水生毒性物質)に分類され、フルーガス洗浄を伴う閉ループまたは高温焼却処理が義務付けられました[2]欧州化学品庁(European Chemicals Agency)、「塩化亜鉛の調和分類」、echa.europa.eu。ポルトガルの繊維加工業者は、コンプライアンス対応によって排水処理コストが20%上昇すると推定しており、液体廃棄物の基準値を下回る顆粒状塩化亜鉛への移行を促しています。REACHの登録ドシエでは今後、ゲート間での金属収支の詳細な記載が求められ、めっき業者はバルク溶液を輸送するのではなく、現地での結晶化・再溶解を奨励されています。これらの措置は、固体取扱いシステムが拡大するまでの間、液体グレードに対するヨーロッパ需要への即座の逆風として作用しています。

亜鉛金属価格の変動による第2層生産者のマージン圧縮

スポット亜鉛はLMEで2024年に1ポンドあたり126セントに上昇し、前年比4.9%の上昇を記録した後、2025年10月のショートスクイーズ期間中に1トンあたり3,000米ドルを超えて急騰しました。自社製錬所を持たない生産者は、めっき業者や繊維企業との四半期契約のため、コスト上昇の一部しか転嫁できていません。中国の委託加工業者のマージンは2025年に5%を下回り、河北省の小規模バッチプラントの停止を引き起こしました。対照的に、Korea Zincのような統合型企業は、カソード銅箔と塩化亜鉛ラインの間で金属を再配分することでリスクをヘッジし、収益性のバランスを取っています。価格変動は構造的なリスクであり続けており、独立系事業者に対して長期的な金属引き取りの確保または先物ヘッジの追求を迫っています。いずれも運転資本を拘束するものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:バッテリー純度が商業規模に近づく

バッテリー用グレードはCAGR5.63%で成長すると予測されており、最も急速に拡大するグレードとなっています。亜鉛ヨウ素および亜鉛空気プロトタイプの開発者は、デンドライト形成を避けるため、ニッケルおよび銅がサブppmレベルの塩化物塩を指定しています。中国の大手生産者は、水和殻を低減しクーロン効率を99.5%以上に高める30 Mの塩化亜鉛電解質を検証しました。対照的に、塩化亜鉛市場規模の大部分は、2025年の市場シェア60.51%を占める工業用グレードにあります。これは、不純物制約が緩く価格感応度が高いめっきフラックスや化学合成に利用されているためです。ライフサイクル保証された低炭素バッテリー用グレードを提供する生産者は、コモディティ価格比で20〜25%のプレミアムを獲得しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

形態別:ヨーロッパで顆粒採用が加速

液体(水溶液)は計量の容易さから2025年の55.44%のシェアを持つ主力フォーマットであり続けていますが、ドイツ、スペイン、フランスのめっき業者がアンモニア系排出を抑制するドライフラックスブレンドに移行するにつれ、顆粒・ペレット形態がCAGR4.81%を記録しています。顆粒はまた、流出物の対応コストを排除するという利点があり、これはEUの厳格化された有害廃棄物規制のもとで共鳴します。AGCのタイにおける塩素アルカリ拡張が2027年に稼働すると、東南アジアの生産量は増加する見込みで、地域の塩素コスト基盤を引き下げ、無水塩化亜鉛ペレットの供給を拡大します。粉末形態は、水分の排除が最優先される医薬品合成および実験室試薬においてニッチな需要を維持しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:触媒がベースを上回る成長

水処理は干ばつに悩む大都市での再利用義務付けに後押しされ、2025年の市場規模の45.29%を占めています。しかし、深共晶溶媒、フリーデル・クラフツ反応、およびセルロース溶解のための触媒用途は、CAGR4.92%でベースを上回る成長が見込まれています。ZnCl₂乳酸系深共晶溶媒を使用してオガクズをセルロース系糖に変換するヨーロッパのパルプ工場では、性能の低下なく9回の溶媒リサイクルを記録し、生産量1トンあたりの変動費を大幅に削減しました。このようなパイロット事例の成功が、ヨーロッパおよび中国沿岸部における急速なスケールアップの基盤となっています。

注記: 全セグメントのシェアはレポート購入後に入手可能

最終ユーザー産業別:石油・ガスが成長をリード

化学セクターが40.81%のシェアで市場を支配している一方、石油・ガスはオフショアプロジェクトが再び稼働し始めるにつれて最も急速な成長を示しています。臭化亜鉛と塩化亜鉛をブレンドしたコンプレーションフルードは密度が最大19.2 lb/galに達し、メキシコ湾およびブラジルの超深海油井に適しています。ZnCl₂で配合したスケール抑制剤はイオン捕捉効率90%を記録し、高塩分リザーバーにおけるチュービングの寿命を延ばしています。上流部門の設備投資が回復するにつれ、油田用塩化亜鉛の需要もそれに連動して上昇しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の塩化亜鉛市場シェアの45.83%を維持し、山東省の製錬ハブおよびインドの生産能力拡大に支えられています。中国の単一サイトで5万トン/年の生産能力を持つ工場は、塩素の統合利用と自社電力によって1,000米ドル/トン未満の液体製品を提供しています。インドはHindustan Zincの再生可能電力を活用し、ヨーロッパの炭素国境調整メカニズム向けの輸出に向けた低炭素誘導体のポジショニングを進めています。堅調なめっきおよび水処理活動が、アジア太平洋の地域CAGRを2031年にかけて4.75%に押し上げています。

北米はオイルフィールドフルードの旺盛な需要から恩恵を受けており、ヨーロッパの厳格な廃棄規制は成長を抑制するものの、ペレットおよび回収されたZnCl₂への製品ミックスの高度化を促進しています。東南アジアは、タイの塩素アルカリ拡張が塩素供給を安定させた後、コスト面での優位性を得て、セメント添加剤向けの現地ペレット製造を可能にします。アフリカおよび中東は、海水淡水化ブライン処理および自治体向け水再利用に関連した着実な需要増を示しています。

規制環境

塩化亜鉛(CAS 7646-85-7、EC 231-592-0)は欧州連合においてREACHの下で規制されており、年間1トンを超える製造業者および輸入業者は欧州化学品庁(ECHA)への登録が義務付けられている。また、CLP規則(EC)No 1272/2008の下で調和された分類とラベリングが適用される。2026年4月、ECHAは登録者にドシエの更新を促す認知・執行キャンペーンを開始した。これにより、塩化亜鉛の共同提出や、最新の調和されたCLP分類に整合していないドシエに対するコンプライアンス負担が増大している。

米国では、塩化亜鉛は化学物質の報告および記録保持義務に関してTSCAに基づくEPAの枠組みの中で管理されており、貿易の流れは関税分類(HTS 2827.39.65、最恵国待遇関税率1.6%)によって形成されている。上水処理や金属仕上げなどの規制対象の下流分野に供給する事業者にとって、これらの制度は、市場アクセスの継続を支えるためのハザードコミュニケーション、ドシエの維持、輸入書類に関する継続的な義務につながっている。

バリューチェーン分析

バリューチェーンは、上流の亜鉛単位(金属亜鉛または酸化亜鉛)と塩酸(HCl)から始まり、塩酸化反応によって塩化亜鉛が形成され、続いて微量金属(特に鉄、鉛、銅)を除去するための精製が行われる。この精製工程は、不純物上限が厳しい電池グレードおよび試薬用/高純度グレードにとって重要な付加価値であり、一方、工業用グレードは、めっき用フラックス、水処理の投薬、化学合成向けに、より大規模に製造される。

中間段階の取り扱いと転換は、塩化亜鉛の吸湿性という特性によって形作られており、これが包装、保管、物流の要件(気密容器および湿度管理された輸送)を高めている。また、液体溶液か粒状・ペレット形状かの選択にも影響を与えている。下流の販路には、自治体および産業用水処理事業者への直接供給、めっき業者やフラックス調合業者、化学メーカー(触媒・合成用途)、そして新興の電池電解液プログラムが含まれる。このバリューチェーンに関わる企業には、TIB Chemicals AGやZaclon LLCのほか、Global Chemical Co., Ltd.などのアジアの生産者、および中国やインドの地域メーカーが含まれる。

競争環境

塩化亜鉛市場は、Hindustan ZincやKorea Zincなどの統合型鉱山会社と地域の化学品専門企業で構成されています。上位5社のサプライヤーが世界生産能力の約43%を保有しており、市場集中度スコアは6となっています。最近の戦略転換としては、Korea Zincが130億米ドルの脱炭素化および電池材料プログラムを発表しており、自社の電池用ZnCl₂ストリームに向けた布石を打っています。MetrochemおよびChemConは、DMF申請およびISO認定クリーンルームを通じて高純度ニッチを守っています。コスト主導の中国企業はバルク工業用グレードに注力し、ヨーロッパの配合業者は廃棄ブライン規制に適合したREACH登録済みのペレット化製品で差別化を図っています。新興の破壊的プレーヤーは、電解質塩の監査済みトレーサビリティを求める亜鉛イオン電池コンソーシアムから生まれています。

塩化亜鉛業界リーダー

TIB Chemicals AG

Zaclon LLC

Global Chemical Co., Ltd.

Pan-Continental Chemical Co., Ltd.

Weifang Hengfeng Zinc Industry

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製品ミックスとコンプライアンス主導のホワイトスペースは、欧州において固体形態とクローズドループの取り扱いを中心に開かれつつある。REACHおよびCLPへの整合と、廃液に対する要求の厳格化により、ユーザーは液体廃棄の複雑さを減らし、原料調達から工場出荷までの物質管理を文書化するよう求められている。供給業者の差別化要因も、高純度塩化亜鉛におけるトレーサビリティと不純物管理へと移行しており、これは電解液グレード材料や他の高度な文書要求のある用途に対する下流仕様を反映している。

具体的な企業の動きは、短期的な機会がどこで追求されているかを示している。TIB Chemicalsは2025年3月にマンハイムでの塩化亜鉛能力を拡張し、EU GMP要件に整合した医薬品グレード材料をサポートした。Zaclon LLCは2025年1月、EPA鉛・銅規則改正の下での腐食防止プログラムに関連して、米国の自治体水道当局と液体塩化亜鉛の複数年供給契約を締結した。これらの動きを合わせると、生産者にとって2つの商業ルートが示唆される:(i)高マージンで文書要求の多いグレード(医薬品用および高純度用)、(ii)契約重視の自治体水処理向け供給であり、後者では買い手が一貫した品質、物流の信頼性、規制対応の整った文書を重視する。

最近の業界動向

- 2026年6月:Zaclon LLCは、塩化亜鉛を含む亜鉛化学品の米国メーカーとしての立ち位置を強調し、産業用および自治体向け顧客に対する国内調達メッセージを強化した。この強調は、買い手が地元供給の継続性と文書化された製造原産地を重視する調達議論を支え、特に安定した長期供給業者を好む水処理プログラムにおいて効果を発揮する。

- 2025年3月:TIB Chemicals AGは、ドイツ・マンハイム拠点で塩化亜鉛の生産を拡張し、EU GMP要件に整合した医薬品グレード材料を目的とした能力を追加した。この増強により、バッチ管理と品質保証がプレミアム価格を実現できる、文書集約的で高純度な需要セグメントへの対応力が強化される。

- 2024年4月:TIB Chemicals AGは、効率性と環境基準に重点を置いた改修を経て、ドイツ・ルートヴィヒスハーフェンの近代化された塩化亜鉛工場の再開を完了した。この近代化は、より規制適合的な欧州向け供給を支え、EU顧客が化学物質管理の要求強化の下で製品選択や取り扱い方法を調整する中、生産者の競争力強化に寄与する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、通常固体または液体形態で供給される化学原料としての塩化亜鉛(ZnCl2)の、産業用途および特殊用途の下流顧客への販売を対象とし、容量ベースで測定される。

範囲の除外:本サイジングには、他の亜鉛化学品および誘導体(硫酸亜鉛やリン酸亜鉛など)、および塩化亜鉛が主要製品として販売されていない混合製剤は含まれない。

セグメンテーション概要

- グレード別

- 工業用グレード

- バッテリー用グレード

- 試薬/高純度グレード

- 形態別

- 液体(水溶液)

- 粉末(無水)

- 顆粒・ペレット

- 用途別

- 水処理

- 触媒

- その他の用途

- 最終ユーザー産業別

- 化学

- 石油・ガス

- 繊維

- 冶金

- その他の最終ユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、塩化亜鉛の明確な供給と需要の全体像を構築することから始まり、モデルは現実的な生産・消費シグナルに結び付けられる。米国地質調査所(USGS)の鉱物統計、UN Comtradeの貿易フロー、処理基準を公表している各国の環境・水関連機関などの公的・公式ソースを活用する。また、亜鉛塩を区別するために税関または関税表も利用する。

企業の開示資料、製品の技術データシート、投資家向け説明資料を確認し、水処理やめっきなどの最終用途にわたる一般的なグレード、包装、純度要件を把握する。可能な場合、企業財務およびニュースに特化した有料サブスクリプションを活用し、公開レポートには必ずしも表れない能力増強の発表、工場停止、価格動向のコメントを追跡する。記載されたデスクソースは例示にすぎず、他の参考資料もデータ収集、相互確認、追加確認のために使用される。

一次インタビューおよび調査

一次的な情報は、加工や調合のために塩化亜鉛を購入する生産者、販売業者、下流ユーザーとのインタビューおよび体系的な確認から得られる。主要な消費地域を対象とし、これらの議論を通じて、一般的なグレード構成、用途別の分布、そして水処理活動、金属加工の稼働状況、電池関連化学品の消費とともに需要がどのように変化するかを確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):18% | APAC: 46% |

| 中堅層:49% | 機能/部門リーダー:29% | EMEA:33% |

| 小規模プレイヤー:20% | マネージャー:53% | 南北アメリカ:21% |

市場規模算定と予測

サイジングはトップダウン方式で構築されており、生産、貿易、消費に関する指標を地域別に再構築して対象となる塩化亜鉛需要プールを算出し、その後キロトン単位の市場総計に変換する。総計を現実に基づいたものとするため、サンプル抽出した供給業者の出荷量、販売業者からのチャネルフィードバック、活動レベルに乗じた一般的な用途別使用率といった選択的なボトムアップ確認と結果を照合する。

モデルで使用される入力データには、塩化亜鉛および近縁の塩類カテゴリーの輸出入動向、金属加工およびめっきにおける稼働率、(公表されている場合の)水処理のスループットおよび投薬強度、電池関連化学品需要のシグナル、代替や調達パターンに影響を与える価格および純度要件の観察結果などが含まれる。小規模な地域でボトムアップ確認が不完全な場合、貿易依存度、産業生産動向、専門家の合意に基づく浸透率の仮定などの代替指標を用いて欠落部分を処理し、その後妥当性を検証する。

予測にあたっては、産業生産、環境コンプライアンス支出、亜鉛塩を消費する用途の成長速度における不確実性を反映するためにシナリオ分析を用いる。これらのシナリオは一次調査で収集した専門家の見解に基づいて設定され、観測された過去の実績動向および今後の活動指標と整合する中心シナリオへと統合される。

データ検証と更新サイクル

出力結果は複数の相互確認によって検証されており、異常な急変がある場合は数値の確定前にその原因を説明する。モデルの総計を、貿易バランス、既知の生産能力増強、下流の活動指標といった独立したシグナルと比較し、その後、承認前の内部アナリストレビューにおいて差異を検証する。

本調査は年次サイクルで更新され、水処理用化学品に影響を与える大規模な生産能力の変化や政策転換など、重大な事象が発生した場合には中間更新が行われる。提供前には最終レビューが完了し、クライアントは最新の公開資料や新たな一次情報のフィードバックを反映した最新の見解を受け取ることができる。

Mordor Intelligenceの塩化亜鉛市場規模算定と他の公表推定値との比較

塩化亜鉛について公表される市場規模が異なるのは、調査によって測定単位、年次のタイミング、製品範囲が必ずしも一致しないためである。また、価格の扱い方、貿易の相殺方法、業界関係者による仮定の検証の有無によっても差異が生じる。

一部の公表資料は、価値ベースの数値を示しており、それには近縁の亜鉛塩カテゴリーや混合処理製品も含まれる場合があり、これが報告される総計を増大させる。Mordor Intelligenceは、独立した製品として販売される塩化亜鉛(無水物または水和物、液体または固体形態)のみを対象とし、市場をキロトン単位で報告することで、価格変動による膨張を抑え、直接的なZnCl2需要に範囲を整合させている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法の差異 |

|---|---|---|

| Mordor Intelligence | 190.33億米ドル(2026年) | |

| 貿易調査グループA | 0.32億米ドル(2024年) | 米ドルでの価値を使用し、純粋な塩化亜鉛の販売を、より広範な亜鉛塩や用途構成から明確に区別していないため、価格の前提や含まれる製品バンドルによって総計が押し上げられる可能性がある。 |

| 産業出版社B | 0.35億米ドル(2024年) | より長期の成長カーブを伴う収益ベースのサイジングを報告しており、通貨のタイミングやグレード別の価格推移の扱いについての可視性が限られているため、基準年の推定値が変動する可能性がある。 |

表に見られる差異は、主に単位の選択と製品定義の厳密さの違いから生じている。範囲をZnCl2の量に厳密に紐付け、繰り返しの確認によって需要要因を検証することで、当社の推定値は観測可能な活動シグナルに追跡可能な状態を保ち、前提が更新された際には再現可能である。

レポートで回答される主要な質問

塩化亜鉛市場の規模はどのくらいですか?

塩化亜鉛市場の規模はどのくらいですか?

塩化亜鉛分野で最も急速に成長しているグレードはどれですか?

バッテリー用塩化亜鉛は、亜鉛イオン電池パイロットプロジェクトを背景に、2026年から2031年にかけてCAGR5.63%で拡大する見込みです。

ヨーロッパの液体塩化亜鉛ユーザーがペレットに移行しているのはなぜですか?

EUの廃棄規制により、高濃度液体ZnCl₂は慢性水生毒性物質に分類されているため、ペレットは高コストの廃棄ブライン規制への対応を回避するのに役立ちます。

塩化亜鉛はオイルフィールドの操業をどのように支援していますか?

コンプレーションフルードを高密度化し、スケール抑制剤の保持率を90%以上に改善します。これは深海オフショア油井にとって非常に重要です。

最終更新日: