炭酸カルシウム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

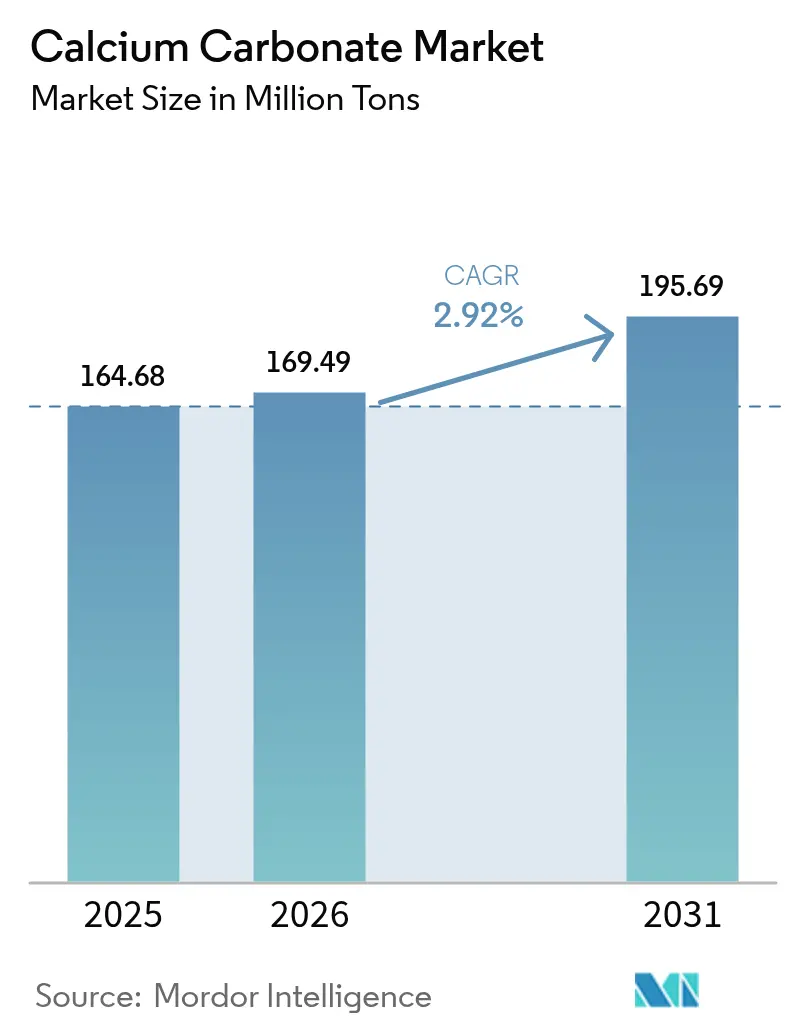

| 市場取引高 (2026) | 169.49 百万トン |

| 市場取引高 (2031) | 195.69 百万トン |

| 成長率 (2026 - 2031) | 2.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

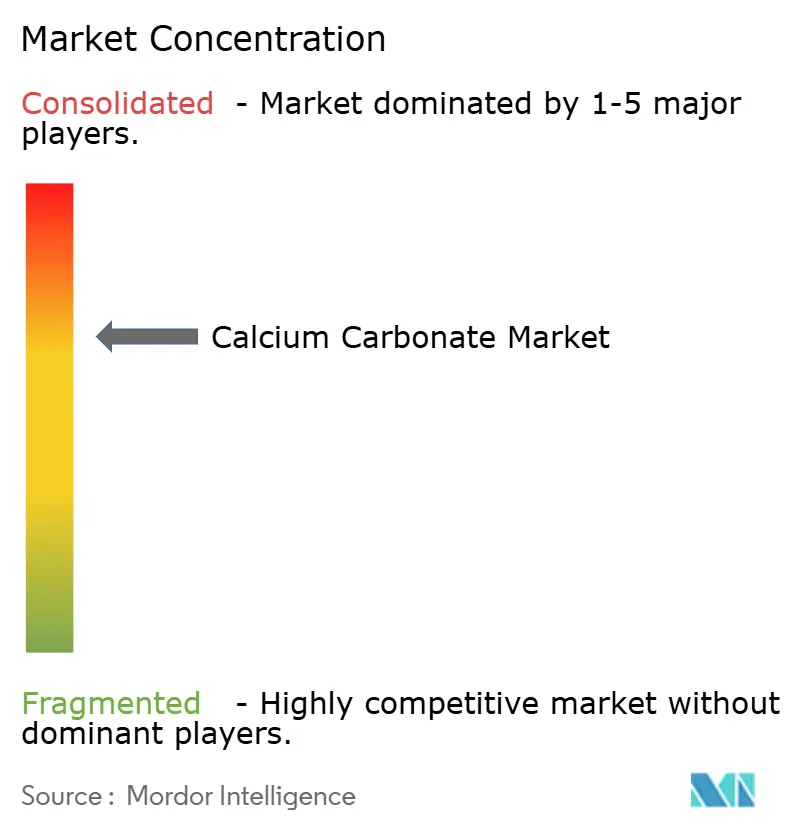

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭酸カルシウム市場分析

炭酸カルシウム市場規模は2026年に1億6,949万トンと推定され、2025年の1億6,468万トンから成長し、2031年には1億9,569万トンに達する見通しで、2026年~2031年にかけてCAGR2.92%で成長しています。この安定した数量ベースの成長は、プラスチック、紙、建設材料、医薬品、農業分野において、コスト削減フィラーおよびパフォーマンス向上剤としての鉱物の根強い役割を裏付けています。需要は、新興国における公共インフラ支出の拡大、電子商取引に関連した持続的な包装・紙需要、およびカルシウムサプリメントを含む健康・栄養製品への着実なシフトによって支えられています。鉱山から用途まで一貫した生産能力を持つメーカーは、有利な物流と最終用途仕様に合わせたグレードのカスタマイズ能力から恩恵を受けています。一方、環境規制はエネルギー効率の高い粉砕技術、低炭素析出ラインおよびリサイクル石灰岩原料への投資を加速させており、主要地域全体のコスト構造を再構築しています。

レポートの主要な知見

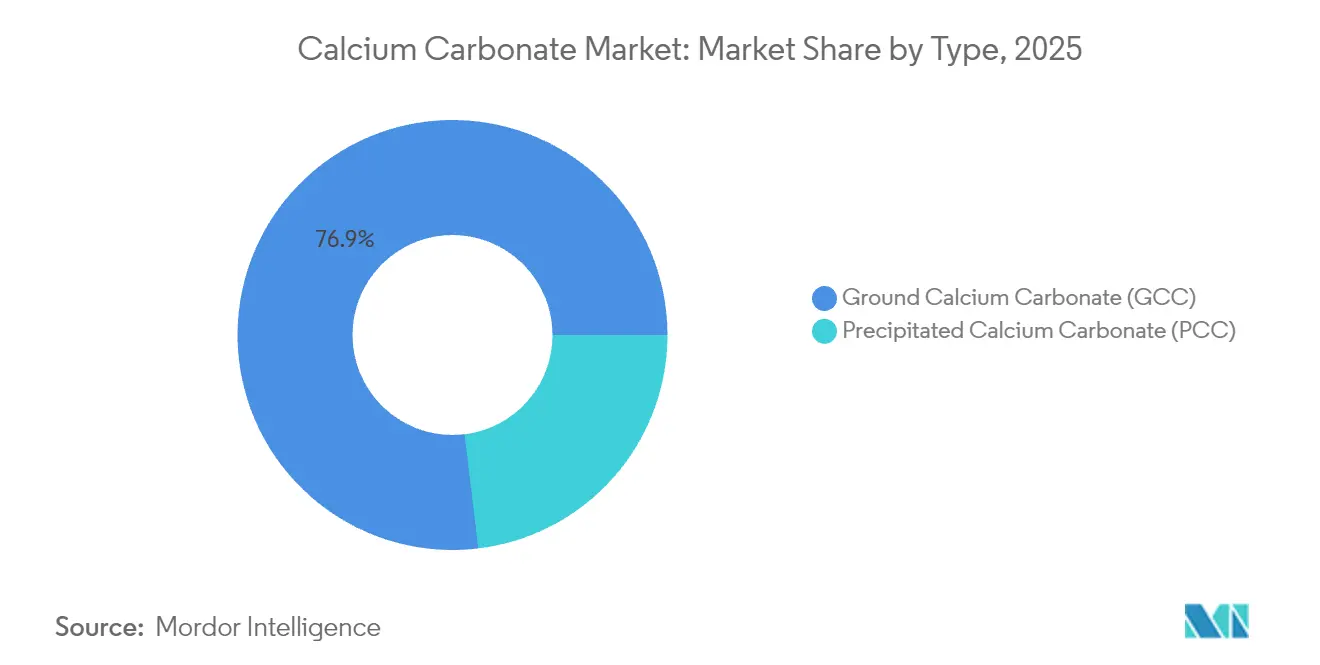

- 種類別では、重質炭酸カルシウムが2025年の炭酸カルシウム市場シェアの76.92%を占め、軽質炭酸カルシウムは2031年にかけてCAGR3.31%で拡大する見込みです。

- 用途別では、充填剤および顔料用途が2025年の炭酸カルシウム市場規模の56.60%を占め、栄養補助食品用途は2031年にかけてCAGR3.36%で成長すると予測されています。

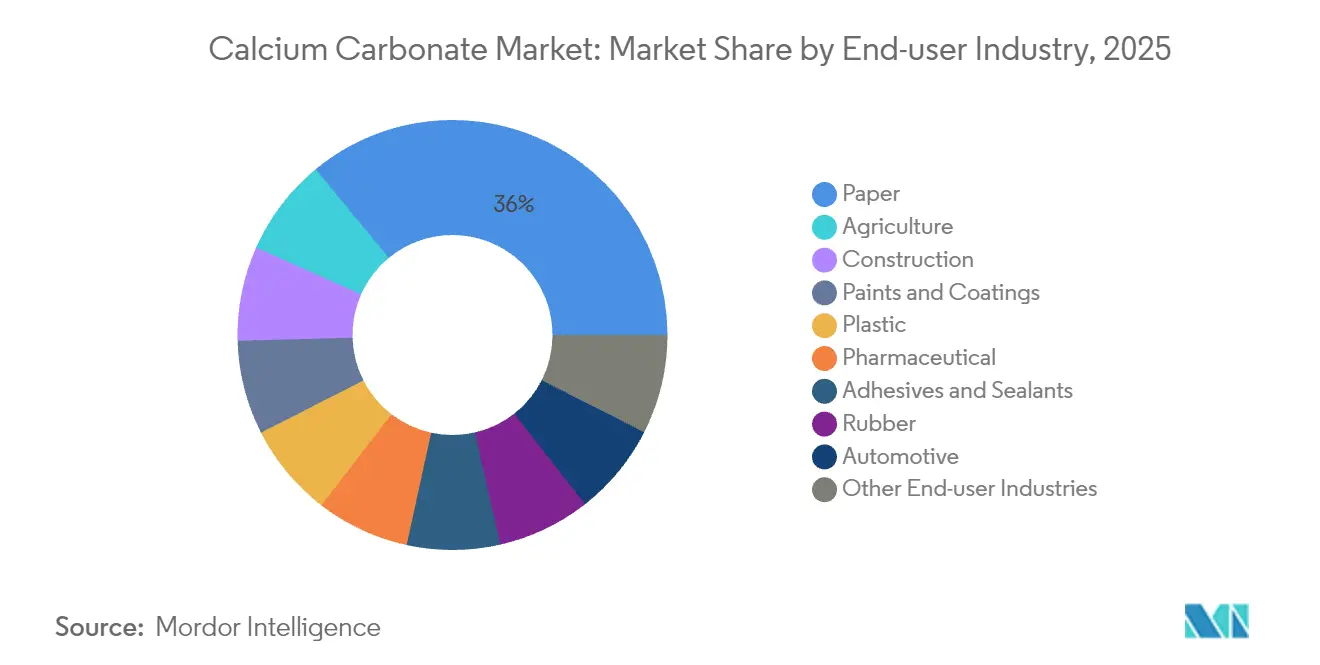

- 最終ユーザー産業別では、紙産業が2025年の売上シェアの35.98%を占め、農業はCAGR3.55%で2031年にかけて成長しています。

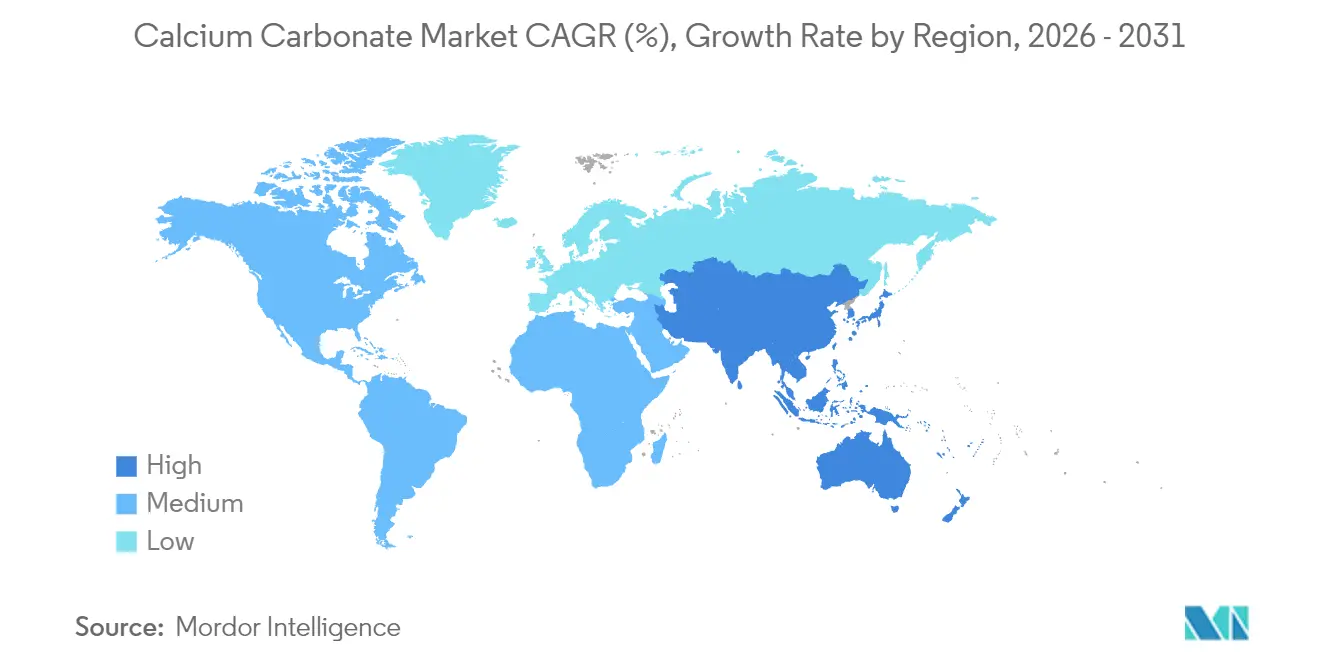

- 地域別では、アジア太平洋が2025年の世界需要の48.25%を占めて主導し、予測期間においてCAGR3.62%で成長をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の炭酸カルシウム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 建設およびインフラ開発の加速 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| プラスチックおよびポリマー用途の拡大 | +0.7% | 世界、北米および欧州に集中 | 長期(4年以上) |

| 紙・包装産業からの需要拡大 | +0.5% | 世界、アジア太平洋および北米に重点 | 短期(2年以内) |

| ヘルスケアおよび医薬品需要の増加 | +0.4% | 北米・欧州中心、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設およびインフラ開発の加速

アジア太平洋全域での公共事業支出の急増が炭酸カルシウム市場を押し上げており、建設業者はセメント、ポリマー改質コンクリート、建築用コーティング、シーラント向けのコスト効率の高い鉱物フィラーを求めています。一体型メーカーはこの需要に対応するために生産能力を増強しており、Imerysはアラバマ州シラコーガの拠点で生産量を倍増させ、建設グレード材料を供給し、北米顧客へのリードタイムを改善しました。低炭素建築材料を推進する都市計画担当者の動きも、100%プレコンシューマーリサイクル炭酸カルシウムであるReMINedなどの製品への需要を高めており、強度・耐久性の基準を維持しながら実体炭素を削減しています。こうした持続可能性に連動したニッチ市場により、大量生産が着実に拡大する中でも販売業者はより高いマージンを確保できます。

プラスチックおよびポリマー用途の拡大

ナノスケール粉砕および表面処理化学の急速な進歩により、フィルム、マスターバッチ、エンジニアリングプラスチックグレードのパフォーマンス上限が引き上げられました。ナノ炭酸カルシウムは包装材における引張強度、バリア特性、熱安定性を向上させながら透明性を維持し、コンバーターが重量ベースで最大5%の樹脂使用量削減を実現できるようにしています。中国メーカーの湖北微晶新材料は、100nm未満の粒子が生分解性ポリマーに分散されることでフィルムを強靭化しながら分解速度を微調整でき、循環経済型包装義務を直接支援できることを実証しました。自動車OEMおよび電子機器ブランドは、軽量化、耐熱性、リサイクル性目標を達成するためにこうした機能性フィラーの採用を増加させています。

紙・包装産業からの需要拡大

デジタル化の進展にもかかわらず、板紙および特殊シート生産は電子商取引包装および衛生紙需要の拡大に伴い継続的に成長しています。大理石廃材から合成された軽質グレードは、査読済み試験において従来の重質グレードと比較して優れたフィラー保持率、高い白色度、および向上した耐破裂強度を達成しています。製紙業者はこうした付加価値の高い配合を採用し、繊維消費量とカレンダー処理時のエネルギー負荷を削減しており、炭酸カルシウム市場はコスト管理とパフォーマンス向上の実現を可能にするものとして位置づけられています。

ヘルスケアおよび医薬品需要の増加

粒子径および細孔率が厳密に制御された特殊軽質炭酸カルシウムグレードが、チュアブル錠、徐放性薬物担体、機能性食品において存在感を高めています。研究者たちは、多孔質粒子が活性成分を包接してpH応答的に放出できることを示し、賦形剤負荷を最小化しながら生物学的利用能を向上させることを実証しました[1]Sohail Noor ら、「食品・医薬品・化粧品産業における軽質炭酸カルシウムの新規応用」、Journal of Population Therapeutics and Clinical Pharmacology、jptcp.com。骨粗鬆症への関心の高まりと人口の高齢化が、FDA 21 CFRおよび欧州薬局方規格を満たす高純度食品グレード供給品への持続的な需要を支えており、cGMP施設を持つ確立されたメーカーに競争上の優位性をもたらしています。

制約影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 炭酸カルシウムに関連する健康上のリスク | -0.3% | 欧州および北米での規制強化を伴い世界規模 | 短期(2年以内) |

| 環境および採掘規制 | -0.5% | 欧州および先進市場に特に重点を置き世界規模 | 中期(2~4年) |

| 物流およびサプライチェーンの課題 | -0.4% | アジア太平洋から北米への貿易ルートに急性の影響を伴い世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

炭酸カルシウムに関連する健康上のリスク

吸入可能な炭酸カルシウム粉塵への作業員の暴露が規制監督を強化しており、粉砕工場および下流工場における許容暴露限界の低下とより厳格な封じ込め規範をもたらしています。ナノ粒子毒性学は依然として研究段階にあり、食品または医薬品用途の承認には今や広範なリスクアセスメントが定例的に求められており、これが商業化タイムラインを延長しコンプライアンスコストを増大させる可能性があります。資本が限られた小規模メーカーは密閉ループ取り扱いおよび高効率ろ過設備の設置に苦慮することが多く、供給の柔軟性が制約されています。

環境および採掘規制

採石場の操業者は、生物多様性オフセット、地下水位モニタリング、および復旧計画を義務付けるより厳格なライセンス基準に直面しており、特に石灰岩鉱床が敏感なカルスト地形と交差する欧州において顕著です。メーカーは、ライフサイクルアセスメントの実施、トラック交通削減のための坑内破砕、および回収大理石粉など代替原料への投資で対応しています。オウル大学の廃水処理に関する研究は、産業廃材が汚染物質除去に未利用石灰岩の代替として使用でき、循環材料戦略を支援できることをさらに示しています。こうした措置は持続可能性の信頼性を高める一方で、固定費を引き上げ許認可スケジュールを延長させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:重質炭酸カルシウムの優位性が軽質炭酸カルシウム(PCC)の革新に直面

重質炭酸カルシウムは引き続き炭酸カルシウム市場の主軸を担っており、豊富な石灰岩鉱床と省エネ粉砕プロセスを背景に2025年需要の76.92%を占めています。基本紙、ポリオレフィンフィルム、レディーミクスコンクリートなどの数量主導セクターでは、GCCの優れたコストパフォーマンス比が依然として決定的な要因となっています。一方、軽質炭酸カルシウムは狭い粒度分布、高い白色度、カスタマイズ可能な表面化学に対してプレミアムを支払う顧客の需要に応え、2031年にかけてCAGR3.31%でペースを刻んでいます。この動向は、研究者がダイズウレアーゼを用いた酵素誘導析出を達成した際に浮き彫りとなり、PCCの普及を拡大できるコスト削減の道筋を示しました。

成熟したGCCメーカーは、炭酸化反応槽の高額な設備投資を発生させることなくPCC性能に近づくため、分級粉砕システムや乾式コーティングユニットを備えた工場の改装を進めています。一方、PCCサプライヤーは自社設備での二酸化炭素回収と再生可能エネルギー投入の拡大により炭素フットプリントを縮小しており、これは多国籍企業の調達基準においてますます重要な要素となっています。これらの戦略が収束するにつれて競争は激化していますが、建設、プラスチック、ライフサイエンス産業全体にわたる差別化された需要プロファイルを考慮すると、両サブセグメントの炭酸カルシウム市場規模は安定して拡大すると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入時に取得可能

用途別:特殊セグメントが成長を牽引

充填剤および顔料用途は2025年の炭酸カルシウム市場規模の56.60%を占め、紙コーティングおよびポリマーコンパウンドラインでの大量消費に支えられています。それにもかかわらず、栄養補助食品の用途はCAGR3.36%でより速く成長しており、骨の健康への消費者の関心と強化食品・飲料の規模拡大を反映しています。チュアブル錠および粉ミルク強化剤を供給するメーカーは超低鉛PCCグレードを求めており、より高いマージン機会を生み出しています。

熱可塑性樹脂添加剤もまた注目分野であり、ナノスケールGCCがメーカーの軽量化目標達成を支援し、自動車内装におけるポリプロピレン消費量を削減しています。建設材料用途は世界のインフラ予算からの安定した支援を享受しており、土壌中和需要は再生農業実践の採用を追跡しています。接着剤分野では、基材特有のレオロジー調整により炭酸カルシウムフィラーが水性システムにおけるより高価な合成増粘剤を代替できます。総じて、これらの特殊用途は炭酸カルシウム市場の紙への歴史的依存度を薄め、デジタル代替リスクに対する耐性を向上させています。

最終ユーザー産業別:農業が成長リーダーとして台頭

紙は2025年需要の35.98%を支配する単一最大の用途として残っていますが、持続可能な農業実践が農業における炭酸カルシウムの普及を拡大するにつれ、そのシェアは侵食され始めています。当セグメントのCAGR3.55%は、土壌酸性化および作物収量最適化への関心の高まりに関連しています。CemexのUSAのペレット状製品は、精密散布とより迅速なpH修正を可能にし、畑作物における栄養素吸収を向上させる微粉砕材料がいかに活用されるかを示しています。

プラスチック、塗料、建設は依然として欠かせない需要の柱であり、それぞれが自動車バンパーの耐傷性から建築用コーティングのレオロジー制御に至る独自のパフォーマンス属性から恩恵を受けています。医薬品およびニュートラシューティカルズはプレミアム価格を誇りますが、検証済みの製造環境を必要とします。ゴムコンパウンドおよび排煙脱硫システムがポートフォリオを補完しており、炭酸カルシウム市場に多様化した最終用途エクスポージャーをもたらし、単一セクターにおける景気循環的な変動を平滑化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に取得可能

地域分析

アジア太平洋は2025年に炭酸カルシウム市場の48.25%のシェアを占めて主導し、2031年にかけてCAGR3.62%で成長すると予測されています。中国が地域需要の大部分を占めており、Imerysは包装、建設、ライフサイエンス顧客への供給のため、芜湖(ウーフー)、青陽(チンヤン)、岳陽(ユエヤン)に施設を運営しています。東南アジア経済もまたコーテッドボードおよびPVCパイプ生産能力を追加しており、地域の需要基盤を拡大しています。

北米は、技術グレードと厳格な品質管理を優先する高度なプラスチックおよび医薬品サプライチェーンに支えられた強固な地位を維持しています。アラバマ州およびジョージア州への最近の投資は、輸送排出量を削減し迅速な技術サポートを確保するローカライズされた供給への地域の需要を浮き彫りにしています。欧州の厳格な炭素削減および採石場復旧規則により、リサイクル原料とエネルギー効率の高い析出プラントが重要な要素となっています。 南米はブラジルおよびアルゼンチンの建設ブームと農業用土壌処理消費量を押し上げるアグリビジネスの成長を活用しています。中東は石油化学コンビナートおよび大規模インフラプロジェクトからの安定した需要を見込んでいますが、アフリカの採掘ポテンシャルは未開発のまま有望であり、特にエジプト、ナイジェリア、南アフリカにおいて顕著です。高品質石灰岩鉱床の地理的分散は引き続き貿易フローと地域価格設定に影響を与えますが、現地化された析出ユニットとアップグレードされた粉砕ハブが世界の炭酸カルシウム市場全体の輸送集約度を徐々に削減しています。

規制環境

炭酸カルシウム生産者は、許認可、operating costs、グレード適格性に影響を与える化学、環境、最終用途安全性の枠組みの組み合わせの中で事業を行っている。欧州連合では、REACH(規則(EC)No 1907/2006)が物質登録および下流利用者のコンプライアンスにおいて依然として中心的な役割を果たしており、気候政策も貿易文書に影響を及ぼしている。EU炭素国境調整メカニズム(CBAM)は対象品目について2026年から適用が開始され、サプライヤーはエネルギー集約的な加工工程全体で排出のトレーサビリティを改善するよう迫られている。

規制上の基準は用途と地域によっても異なる。中国では、工業情報化部がHG/T 2776-2025を2026年7月1日に施行し、工業用途で使用される微細沈降炭酸カルシウムおよび活性化沈降炭酸カルシウムに対する技術要件を強化した。米国では、40 CFR Part 415 Subpart ADに基づく炭酸カルシウム生産に関する米国EPA排出基準を含む連邦要件が事業を規定している。食品用途については、21 CFR 73.70などのFDA規定が着色添加物の使用条件を規定しており、高純度グレードに対する文書化された品質システムの必要性を一層強めている。

バリューチェーン分析

炭酸カルシウムのバリューチェーンは、採石および選鉱による鉱物原料(石灰石、チョーク、大理石)の確保から始まる。その後、重質炭酸カルシウム(GCC)向けの機械的処理(粉砕、ミリング、分級)、または沈降炭酸カルシウム(PCC)向けの化学的処理(生石灰への焼成、消化、炭酸化)に分岐する。GCCについては、鉱床の質、最終用途先への近接性、エネルギー効率の高い粉砕・コーティング技術が競争力を左右する。PCCについては、信頼できるCO2調達と厳密な工程管理が、紙、プラスチック、ライフサイエンス用途の仕様に合わせた粒子設計を支えている。

下流の流通は、バルクトラック輸送、鉄道、海上輸送、および袋詰めに依存している。多くの大手企業は、配合切替を減らすために応用ラボや技術サービスも運営している。市場には、紙・板紙分野におけるオンサイトおよび近接拠点モデルも含まれ、生産者は物流リスクを低減し供給を安定化させるために衛星PCC工場を建設している。これは、Omya、Imerys、Minerals Technologies、Huber Engineered Materialsといった大手統合サプライヤーに一般的に見られる構造である。粉塵管理、水使用、排水基準を含む環境コンプライアンスは、バリューチェーン全体にわたる継続的な制約であり続けており、米国では40 CFR Part 415 Subpart ADに基づく炭酸カルシウム生産施設に対するEPAの点源要件がこれを浮き立たせている。

競合環境

炭酸カルシウム市場は部分的な集約を特徴としており、Imerys、Omya、Minerals Technologies Inc.などの大手多国籍企業が採掘権、グローバルな加工拠点、応用実験室を組み合わせて一貫した品質とカスタマイズされたグレードを提供しています。これらのプレイヤーは、PCCラインにCO₂を供給するオンサイト炭素回収ユニットと、製粉エネルギー使用を最適化するデジタルツインを通じて耐性を高めています。持続可能性の信頼性は購買決定においてますます影響力を持っています。検証済みのライフサイクルフットプリント、再生可能エネルギー調達、および閉ループ水処理システムを持つ企業は、拡張のための許認可をよりスムーズに取得していると報告しています。2026年からのEU炭素国境調整メカニズム(CBAM)の導入は、上流排出量の低さを文書化できる炭酸カルシウム輸出業者に有利に働き、エネルギー効率の高い析出および付加価値リサイクルルートの戦略的優位性を強化します。

炭酸カルシウム産業リーダー

Imerys

Sibelco

Huber Engineered Materials

Minerals Technologies Inc.

Omya International AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

物流負荷を軽減し、紙・板紙ラインの操業性を改善するオンサイトおよび自家使用型PCC供給モデルを中心に機会が拡大している。具体例として、Kuantum Papersは2026年2月に拡張を完了し、同社施設のPCC生産量を年間25,000トンから50,000トンに倍増させ、貯蔵設備の増設と第二反応器ラインの追加も行った。これは、最終用途企業が自社内での充填材供給と工程安定性を確保しようとしている様子を示している。同様の機会は、粒度分布の一貫性、表面処理、厳密な不純物管理により、コモディティ型GCCではなく高付加価値グレードを可能にするプラスチックコンパウンディングやコーティング分野にも広がっている。

コンクリート、建設化学品、包装のバイヤーが調達において脱炭素化要件を制度化するにつれ、グリーンおよび循環型ルートも商業化が進んでいる。Holcimは2026年4月にVaterisに投資し、排煙中のCO2をレディミクストコンクリートおよびプレキャストコンクリート向けカルシウムベース添加剤に変換する技術の拡大を図った。これは、CO2の鉱化が従来型炭酸カルシウム供給を補完しつつ、建設用途向けに新たな性能主導型添加剤を追加できることを示している。新興のサプライハブにおいては、地域密着型加工への投資が継続して見られ、2026年3月にはエジプトのミニヤ地区でGCC生産者向けに時間当たり3トンのリングローラー粉砕プラントが稼働を開始した。これは、資源近接型加工と、建設およびプラスチック充填材用途に関連した輸入代替需要の両方を浮き立たせている。

最近の業界動向

- 2026年4月:Imeriscは、耐火物および研磨材の最終用途市場に供給する米国拠点の鉱物加工業者Great Lakes Mineralsを買収する拘束力のある契約を締結した。この取引により、Imerysは炭酸カルシウムに隣接する特殊鉱物分野での存在感を拡大し、産業用途全体にわたって工程設計された鉱物ソリューションを組み合わせる能力を強化する。また、単純な量主導の充填材需要ではなく、より高付加価値で性能主導のセグメントへのポートフォリオ位置付けを支えるものである。

- 2025年10月:CarbonFreeとUnivar Solutionsは、カーボンニュートラルで採掘を伴わない炭酸カルシウム代替品と説明されるendurocalの流通拡大に関する意向書を締結した。この取り組みは、確立された化学品流通網を通じて低炭素の鉱物原料の市場アクセスを改善し、下流顧客が配合における脱炭素化目標を実行可能にすることを支援する。また、従来のGCCおよびPCCサプライヤーに対し、フットプリントを文書化し、循環型または低炭素グレードを提供する競争圧力を高めている。

- 2024年4月:Omya International AGは、持続可能性への取り組みおよび紙・板紙顧客への継続的な支援に関連して、欧州における炭酸カルシウム製品の価格を引き上げた。この対応は、エネルギーおよび物流に敏感な加工工程におけるコスト転嫁の動きを反映しており、大量消費型の紙用途における地域的な供給信頼性の重要性を一層強めている。また、紙需要に対する広範なデジタル化圧力にもかかわらず、欧州の中核的な最終用途チェーンへの投資とサービスの優先付けが継続していることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、炭酸カルシウム市場は、産業用および消費者用途全体にわたって材料入力として供給される炭酸カルシウムの需要を対象とし、価値ベースで測定され、主要な生産地域および消費地域全体にわたって追跡される。

対象範囲の除外事項:加工されず炭酸カルシウムとして販売されていない採掘石灰石その他のカルシウム含有鉱物、および炭酸カルシウムが微量成分にすぎない下流最終製品は除外する。

セグメンテーション概要

- 種類

- 重質炭酸カルシウム(GCC)

- 軽質炭酸カルシウム(PCC)

- 用途

- 建設材料用原料

- 栄養補助食品

- 熱可塑性樹脂用添加剤

- 充填剤および顔料

- 接着剤成分

- 燃料ガス脱硫

- 土壌中和剤

- その他の用途

- 最終ユーザー産業

- 紙

- プラスチック

- 接着剤およびシーラント

- 建設

- 塗料およびコーティング

- 医薬品

- 自動車

- 農業

- ゴム

- その他の最終ユーザー産業

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- イラン

- イラク

- クウェート

- カタール

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

市場範囲の設定、初期需要マップの構築、および公開データと照合可能な前提の固定には、デスクリサーチを用いた。産業用鉱物生産に関するUSGSの資料、米国国際貿易委員会の貿易統計、UN Comtradeの貿易フロー、産業用途に関連する米国EPAの大気・水プログラム資料、紙・プラスチック・コーティングにおける充填材配合量を論じた査読済み論文などの資料を参照した。

これに加えて、企業の年次報告書、投資家向け説明資料、工場発表、業界団体のページを用いて、生産能力の動向や用途トレンドを把握した。企業財務および情報を提供する有料サブスクリプションは、非公開企業の可視性を正規化する上で役立ち、特許データベースは沈降法や高性能グレードに関する技術革新の強度を把握するために選択的に用いた。これらのデスクリソースは網羅的ではなく、データポイントの収集、前提の検証、および矛盾の明確化のために、他多数の公開文書も検討した。

一次インタビューおよび調査

一次調査は、紙、プラスチック、建設資材、塗料・コーティング分野にわたる生産者、流通業者、大口最終使用者を対象とした専門家インタビューおよび構造化調査を通じて実施した。これらの議論を用いて、実際の価格動向、典型的なグレード構成、および重質と沈降形態間の切替を促す要因を検証し、デスク調査の結果と現場の意見が一致しない場合には追加確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):13% | アジア太平洋(APAC):52% |

| ミドルティア:55% | 機能/部門責任者:32% | 欧州・中東・アフリカ(EMEA):29% |

| 小規模企業:14% | マネージャー:55% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、生産および貿易のシグナルを地域別の見かけ消費量プールに変換するトップダウン型の再構築から始まり、その後、用途別の使用密度と典型的な炭酸カルシウム配合率を用いて分割する。モデルの妥当性を確保するため、総計は、利用可能な範囲でのサプライヤー収益構成のサンプル調査、生産能力利用率の整合性チェック、主要用途における量×平均販売価格の構築などの選択的なボトムアップ検証によって裏付けられる。

総計に大きく影響を与える入力要素には、鉱山および工場の生産能力の追加、沈降法対重質材料の比率、純消費地域における輸入依存度、グレードおよび最終用途別の平均販売価格帯、紙生産・プラスチック加工・建設活動からの需要指標が含まれる。ボトムアップでの可視性が不完全な場合には、電話調査で検証された保守的な利用率および構成比の前提によりギャップを処理し、既知の貿易または生産上の制約に反する場合には調整を行う。

予測については、シナリオ分析を用いることで、紙の代替率、プラスチックの成長経路、建設サイクルの違いに応じて需要を柔軟に変化させ、各地域でどの要因が主導的になる可能性が高いかについて専門家の合意により精緻化する。最終予測は一貫した通貨処理を維持し、エネルギー、貨物運賃、契約価格の見直しの間で観測されたタイムラグを反映した価格上昇を適用する。

データ検証と更新サイクル

モデルの出力結果は、貿易バランス、生産能力の発表、主要国における一人当たり消費量の推計値などの独立したシグナルと照合され、大きな差異が見られた場合には数値を確定する前に調査を行う。矛盾が生じた場合には、単位変換の再確認、価格および構成比入力の再検証、選定した参加者への再接触を行い、その変化が実態を反映したものか、単なる時期的なノイズであるかを確認する。

公開前には、段階的なレビューを実施し、第二のアナリストが計算と前提の論理を確認した後、外れ値および範囲遵守に焦点を当てた最終承認プロセスを行う。レポートは毎年更新され、大規模な工場の稼働開始、主要な操業停止、または貿易や価格に影響を及ぼしうる政策変更などの重大な出来事が発生した場合には、臨時更新を行う。

Mordor Intelligenceの炭酸カルシウム市場規模と他の発表済み推計値との比較

炭酸カルシウムに関する公開された市場数値は、対象範囲が同一でないこと、また価格および構成比の前提がコモディティ的な材料において総計を大きく変動させうることから、しばしば異なる。差異は、調査が価値主導型か量主導型か、どの年の通貨換算が適用されているか、および予測経路がどれだけ積極的に構築されているかにも起因する。

表は明確な差異を示しており、Mordor Intelligenceのモデルでは、すべてのトン数を単一の混合価格として扱うのではなく、用途別の構成比と平均販売価格のロジックを用いて量ベースから市場価値を算定している。これにより、より広範な価格平均を用いる手法とは価値推計が異なる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | 0.00億米ドル(2026年) | |

| グローバル・リサーチ・ハウスA | USD 50.57 B (2024) | 2024年を基準年とし、より速い価格および需要拡大曲線を用いており、その範囲は、グレード構成と用途別価格の差異を明確に分離せずに、広範な価値市場として読み取れる傾向がある。 |

| インダストリー・データ・パブリッシャーB | USD 50.48 B (2024) | 単一の2024年基準値を報告しており、量から価値への変換過程の可視性が限られているため、地域別価格を過度に平滑化し、重質材料と沈降材料間の構成比の変化を過小評価する可能性がある。 |

全体として、この差異は主に、トン数から価値をどのように構築するか、基準年の時期設定、および予測期間にわたってグレードと最終用途の構成比をどの程度変動させるかに起因している。市場を観測可能な需要要因に結び付け、その結果を生産、貿易、現場の意見と照らして検証することで、個々の入力を更新する必要がある場合でも、推計値は追跡可能かつ再現可能な状態を維持できる。

レポートで回答されている主要な質問

2031年までの炭酸カルシウムの需要見通しはどのくらいですか?

消費量は2026年からCAGR2.92%で増加し、2031年までに1億9,569万トンに達する見込みです。

どの地域が今後の成長をリードしますか?

アジア太平洋はCAGR3.62%で最も速い地域拡大を示す見込みであり、インフラプロジェクトと製造業の生産量増加に支えられています。

プラスチック内で最も成長が速いセグメントはどれですか?

高透明フィルムおよび生分解性ポリマー向けのナノ炭酸カルシウムグレードが、パフォーマンスと持続可能性の利点により最も高い普及率を記録しています。

なぜ農業が高成長用途となっているのですか?

農家は酸性土壌を中和し栄養素吸収を高めるために炭酸カルシウムの施用を増やしており、当セクターでCAGR3.55%を牽引しています。

環境規制はサプライヤーにどのような影響を与えていますか?

より厳格な採石場および排出基準により、メーカーはリサイクル原料とエネルギー効率の高い析出を採用せざるを得なくなっており、設備投資は増加しているものの持続可能性のポジショニングは強化されています。

最終更新日: