亜鉛クエン酸塩市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.23 十億米ドル |

| 市場規模 (2031) | 2.73 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

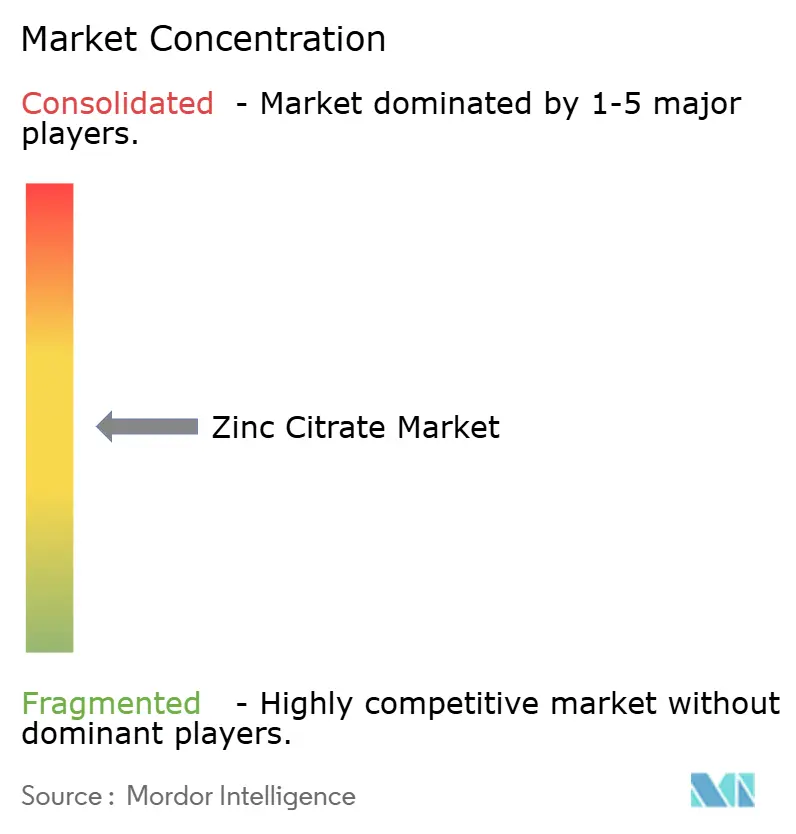

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる亜鉛クエン酸塩市場分析

亜鉛クエン酸塩市場規模は2025年に21.4億米ドルと評価され、2026年の22.3億米ドルから2031年には27.3億米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は4.12%です。この安定した成長軌道は、本化合物の61.3%という吸収率を基盤としており、高バイオアベイラビリティが求められる用途においてグルコン酸亜鉛および酸化亜鉛より優位な位置づけとなっています。免疫健康サプリメント、口腔ケア製剤、バイオフォーティフィケーション(生物的強化)プログラムが需要の根幹をなし、31%という元素態亜鉛含有量と中性の風味がグミおよび歯磨き粉への採用を促進しています。アジア太平洋地域は大規模な強化政策および中国・インドにおけるサプリメント需要の拡大により、生産・需要ともに首位を占め、2030年までに最高の4.86% CAGRを記録する見込みです。一方、低価格の酸化亜鉛・グルコン酸亜鉛によるコスト圧力、および原料クエン酸価格の変動が成長見通しを抑制しており、規制上の承認と臨床的検証が競争上の重要な差別化要因となっています。

レポートの主要ポイント

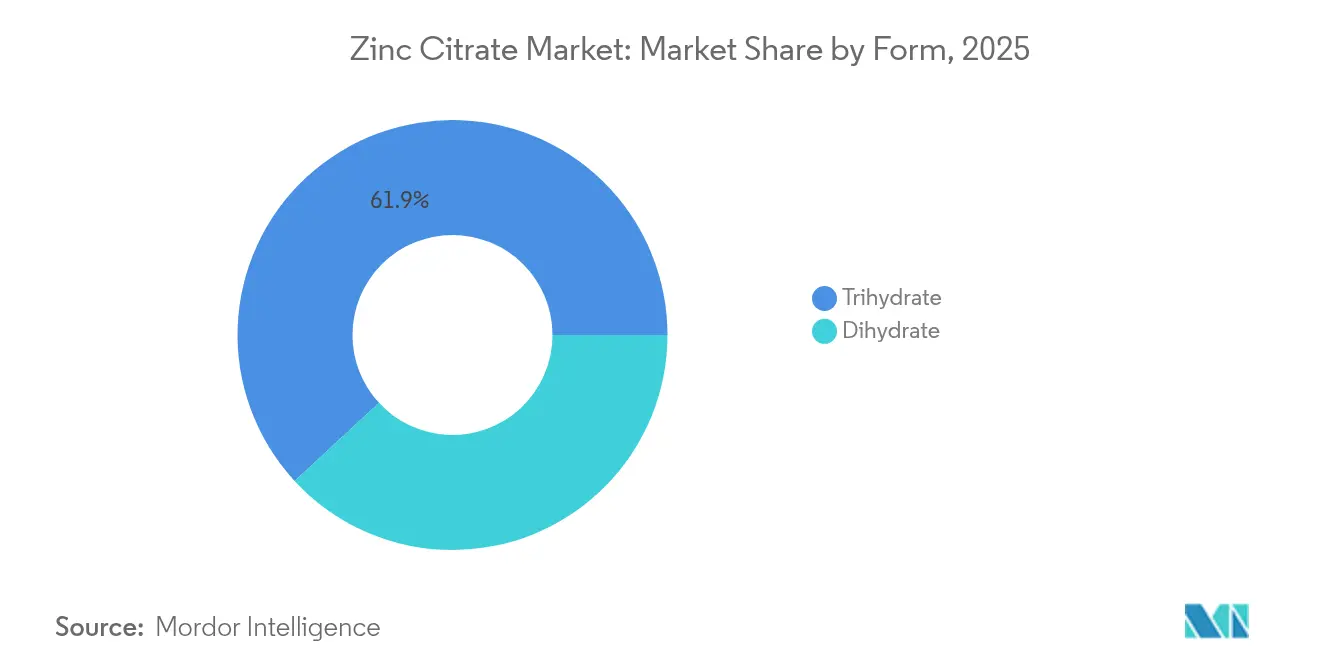

- 形態別では、三水和物が2025年の亜鉛クエン酸塩市場において売上高シェア61.87%を獲得し、2031年までに4.62%のCAGRで成長すると予測されています。

- 純度グレード別では、医薬品グレードが2025年の亜鉛クエン酸塩市場シェアの44.85%を占め、食品・飲料グレードが2031年まで最速の4.68% CAGRを達成すると予測されています。

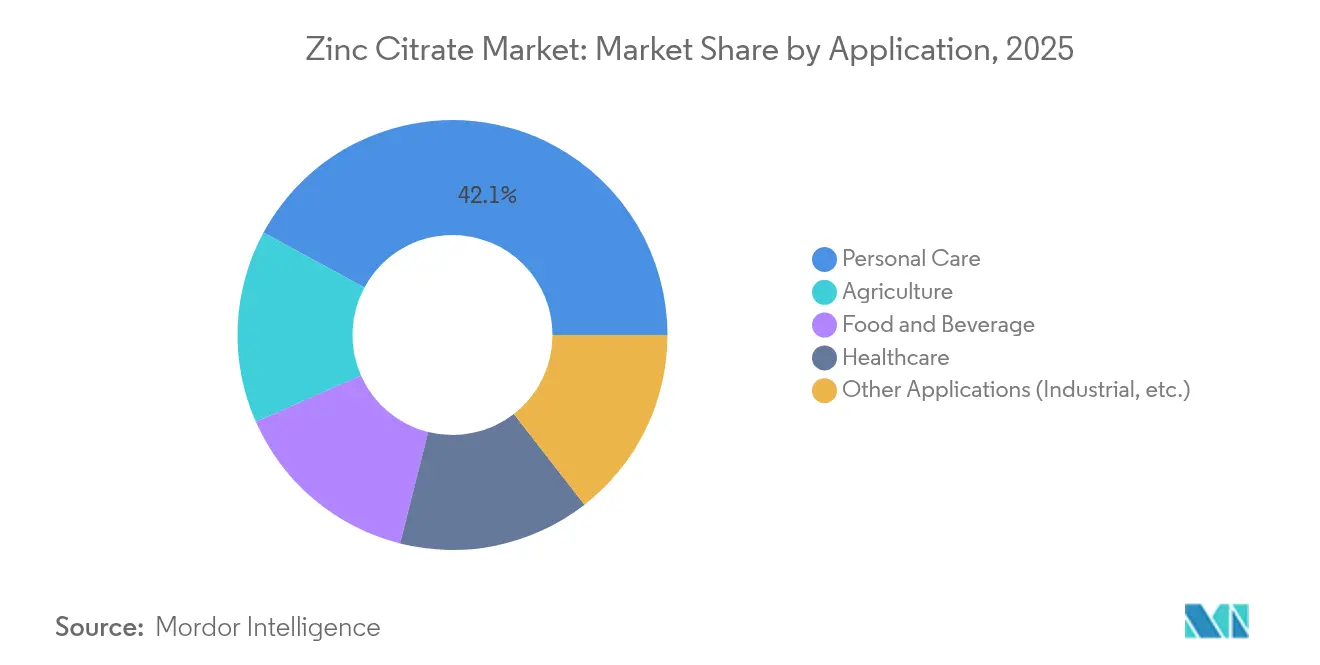

- 用途別では、パーソナルケアが2025年の亜鉛クエン酸塩市場規模の42.10%を占め、農業が2031年まで4.87%のCAGRで成長する見込みです。

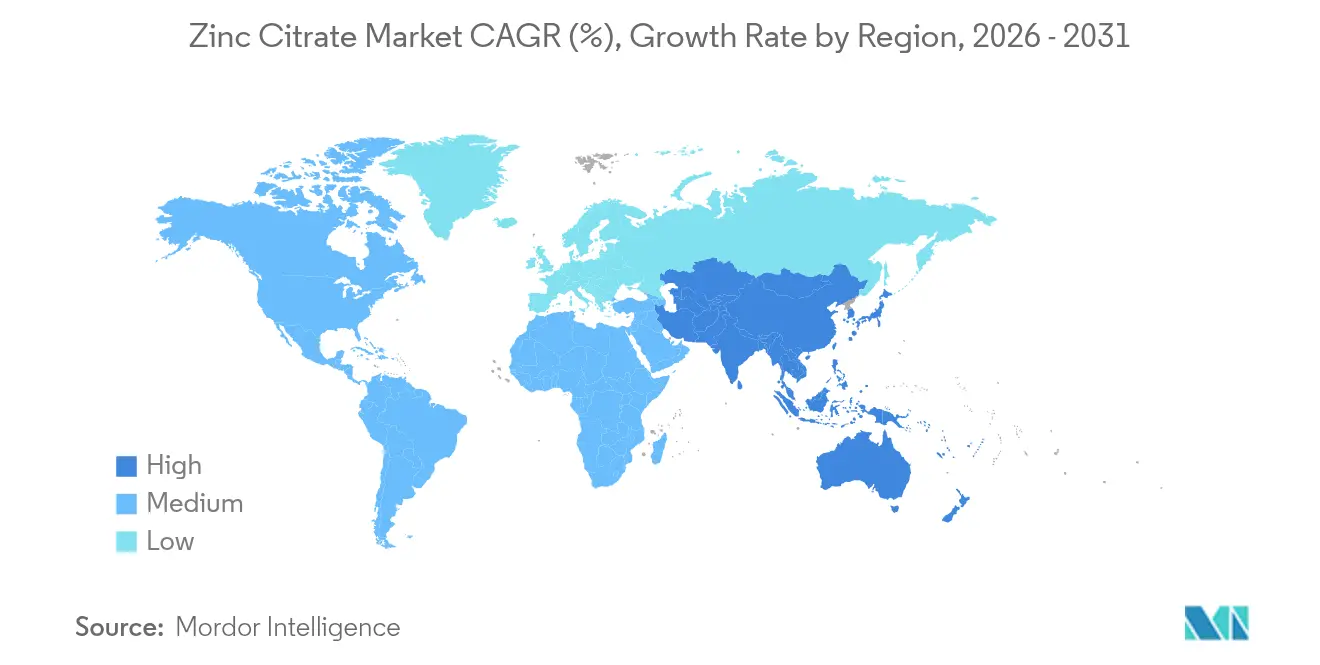

- 地域別では、アジア太平洋が2025年の亜鉛クエン酸塩市場規模において39.05%のシェアで首位を占め、2031年まで4.65%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

亜鉛クエン酸塩市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 免疫健康サプリメントへの需要急増 | +1.2% | 北米・欧州に集中するグローバル市場 | 中期(2〜4年) |

| 口腔ケア製剤への採用加速 | +0.8% | アジア太平洋の都市市場が牽引するグローバル市場 | 短期(2年以内) |

| 亜鉛強化食品・飲料製品の成長 | +0.9% | アジア太平洋がコアで、ラテンアメリカへ拡大 | 長期(4年以上) |

| グミ・キレート剤デリバリー形態への需要拡大 | +0.7% | 北米・欧州がアジア太平洋へ波及 | 中期(2〜4年) |

| 農業用微量栄養素におけるバイオフォーティフィケーションプログラム | +0.6% | 南アジア、サブサハラアフリカ、ラテンアメリカでのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

免疫健康サプリメントへの需要急増

パンデミック後の微量栄養素不足に対する意識の高まりにより、亜鉛クエン酸塩は免疫製剤の中心的存在となっており、欧州食品安全機関(EFSA)による正常な免疫機能における亜鉛の役割の認定によって裏付けられています[1]欧州食品安全機関(EFSA)、「亜鉛と免疫系に関する科学的意見書」、efsa.europa.eu。臨床研究では、補充により好中球走化性およびNK細胞活性が改善されることが示されており、吸収効率の低下が生じる高齢者にとって特に重要な成果です。無機塩類に対する優れた吸収率はプレミアムポジショニングを可能にし、亜鉛クエン酸塩をAlkalihalobacillus clausiiなどのプロバイオティクス菌株と組み合わせることで腸管・免疫クロストークが強化され、製剤担当者に付加価値をもたらします。一貫したバイオアベイラビリティが治療効果の主張を支えるため、医薬品グレードの需要が最も恩恵を受けます。北米・欧州の高齢化人口は、亜鉛クエン酸塩市場における安定した需要の底支えを保証します。

口腔ケア製剤への採用加速

臨床試験では、亜鉛クエン酸塩を歯磨き粉に使用した場合、歯肉炎が13.4%、歯肉出血が55.3%減少することが示されており、一般的な歯周病原菌に対する抗菌活性が実証されています。塩化亜鉛や硫酸亜鉛とは異なり、このキレート化合物は苦味や金属味を残さずに同等の有効性を発揮し、消費者の受容において重要な特性です。2024年、化粧品成分安全性専門家委員会(Expert Panel for Cosmetic Ingredient Safety)が亜鉛クエン酸塩の安全性を再確認し、採用を遅らせていた規制上の障壁が取り除かれました。アルギニンとの共製剤化はバイオフィルム破壊における相乗効果をもたらし、亜鉛使用量の低減とコスト改善を実現します。アルミニウムフリーのパーソナルケア製品への消費者シフトの拡大が、デオドラントおよび制汗剤における亜鉛クエン酸塩需要を加速させ、亜鉛クエン酸塩市場の見通しを強化しています。

亜鉛強化食品・飲料製品の成長

82の低・中所得国が強化基準を有していますが、亜鉛を義務付けているのは33カ国にとどまり、将来的な普及に向けた大きな余地を示しています。亜鉛クエン酸塩の溶解性と中性の風味は、酸性飲料における酸化亜鉛を凌駕し、飲料ブランドが官能的な妥協なしに強化規制を充足することを可能にします。研究によれば、亜鉛クエン酸塩ナノ粒子は大豆において443.8 µg/gの吸収を達成し、硫酸塩レベルを大幅に上回り、農業食品バイオフォーティフィケーションにおける役割を支持しています。亜鉛欠乏症が世界人口の最大20%に影響すると推計する世界保健機関(WHO)の試算から生じる政策的推進力が深化しており、義務的強化によって欠乏症有病率を半減できる可能性があります。このダイナミクスは、予測期間にわたって亜鉛クエン酸塩市場への構造的な需要を保証します。

グミ・キレート剤デリバリー形態への需要拡大

グミは食べやすさと利便性を兼ね備えているため、店頭での存在感を高めています。亜鉛クエン酸塩の31%という元素態含有量により、製造業者はミネラル配合グミにおける既知の課題である金属的な後味を残さずに表示量を達成できます。キレート化形態は、マルチビタミンマトリックス内における他の栄養素との望ましくない相互作用に対して耐性があり、色調と効力の両方を保持します。スポーツニュートリション(スポーツ栄養)ブランドは、運動後の迅速なミネラル補給を目的としたオンザゴー形式のパケットにこれらの特性を活用しています。パーソナライズドニュートリション(個別化栄養)プラットフォームも消費者をキレート化ミネラルへと誘導し、亜鉛クエン酸塩産業におけるプレミアムポジショニングを強化しています。クリーンラベルの要件は天然クエン酸から誘導された成分を優遇し、亜鉛クエン酸塩にブランディング上の優位性をもたらしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低コスト代替品(酸化物、グルコン酸塩、硫酸塩) | -0.9% | 価格敏感な農業・テクニカルセグメントを中心とするグローバル市場 | 短期(2年以内) |

| クエン酸原料価格の変動 | -0.6% | 中国・欧州に集中するグローバル製造拠点 | 中期(2〜4年) |

| 抗菌有効性に関する臨床的議論 | -0.4% | 主として北米・欧州の規制市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コスト代替品(酸化物、グルコン酸塩、硫酸塩)

酸化亜鉛は亜鉛クエン酸塩に対して大幅に低い価格で販売されており、価格敏感な作物栄養および大量テクニカル製剤においてデフォルトの選択肢となっています。グルコン酸塩はより低コストで同等の吸収レベル(60.9%)を達成し、マスマーケットサプリメントにおける亜鉛クエン酸塩のプレミアム価値を低下させています。産業ユーザーはサプライチェーンと規制テンプレートが確立されていることから、引き続き硫酸亜鉛を選好しています。コモディティ亜鉛市場が循環的な供給過剰局面に入るにつれて価格差が拡大し、製剤担当者はより強い有効性主張によって追加コストを正当化することを余儀なくされており、亜鉛クエン酸塩市場にとって短期的な障壁となっています。

クエン酸原料価格の変動

クエン酸は主要な原材料であり、その価格変動は亜鉛クエン酸塩の生産コストに直接反映されます。米国国際貿易委員会(USITC)による低価格クエン酸輸入による損害認定は、生産者が直面する変動性を示しています[2]USITC、「クエン酸アンチダンピング調査」、usitc.gov。中国への仕入先集中度の高さは地政学的リスクを高め、いかなる通商政策ショックもコストを急騰させ利益率を圧迫する可能性があります。非遺伝子組み換え(非GMO)専用のクエン酸はプレミアム価格で取引されますが、クリーンラベル製剤には不可欠であり、コスト層をさらに加算します。長期的な購買契約は変動を緩和しますが、最終市場需要が変化した場合の柔軟性を損ないます。この環境は生産者にプロセスの合理化または垂直統合を促し、亜鉛クエン酸塩産業における競争戦略を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:三水和物の優位性が市場の安定を牽引

三水和物は2025年の亜鉛クエン酸塩市場シェアの61.87%を占め、バランスの取れた亜鉛含有量と優れた加工特性を反映しています。この形態は、低吸湿性による安定した錠剤・カプセルをサプリメントメーカーが好むことから、2031年まで4.62%のCAGRを達成すると予測されています。三水和物は農学的な可能性も広げており、ナノ粒子化三水和物は葉面吸収を加速し、バイオフォーティフィケーションプログラムの拡大に伴う優位性となっています。二水和物は特定の溶出プロファイルが必要なニッチな医薬品用途に留まっていますが、取り扱いの複雑さが成長を制限しています。飲料企業やパーソナルケア製剤担当者が広いpH範囲にわたって安定した成分を求める中、三水和物の幅広い適合性は亜鉛クエン酸塩市場においてそのリードを長期化させるものと考えられます。

三水和物の結晶化に最適化された既存の製造基盤は規模の経済をさらに促進し、より高い原材料コストにもかかわらず競争力のある価格設定を可能にします。酸性飲料条件とアルカリ性歯磨き剤環境の両方における安定性は、三水和物ベース製品の亜鉛クエン酸塩市場規模が予測期間を通じて安定的に拡大すると見込まれる理由を裏付けています。

注記: 各セグメントのシェアはレポート購入後に入手可能

純度グレード別:医薬品基準がプレミアムポジショニングを形成

医薬品グレードは2025年の亜鉛クエン酸塩市場規模の44.85%を占め、免疫健康サプリメントおよび治療製品に対する厳格なバイオアベイラビリティ・純度要件に支えられています。このグレードはより高いマージンを実現しますが、義務的強化法規およびGRAS(一般に安全と認められる物質)の認定を背景に4.68%のCAGRが予測される食品・飲料グレードと比較すると成長が緩やかです。テクニカルグレードは専門的な触媒および表面処理ニッチに限定されており、代替亜鉛塩との価格競争によって上限が設けられています。

食品メーカーは、酸化亜鉛が沈殿したり風味を損ねたりする酸性飲料やシトラス濃縮物においてキレート化亜鉛を重視しています。より多くの国が強化基準に亜鉛を追加するにつれ、亜鉛クエン酸塩市場は医薬品分野を超えて拡大する機会を得ます。欧州食品安全機関(EFSA)による飼料用キレート化亜鉛への継続的な好意的意見は、人用食品における並行的な受容を示唆し、亜鉛クエン酸塩産業への追い風となっています。

用途別:パーソナルケアのリーダーシップと農業分野の成長

パーソナルケアは、歯磨き粉、マウスウォッシュ、アルミニウムフリーデオドラントにおける役割により、2025年の亜鉛クエン酸塩市場規模の42.10%のシェアを占め首位となりました。天然抗菌剤への消費者の注目が継続的な需要を支えています。ヘルスケア用途(主として免疫サポートサプリメントおよび創傷ケアスプレー)は勢いを維持していますが、成熟した経済圏では市場浸透が成長を制限しています。

農業は政府および非政府組織(NGO)が主食作物の亜鉛欠乏を解消するためのバイオフォーティフィケーションプログラムを拡大していることから、最速の4.87% CAGRを記録しています。亜鉛クエン酸塩の高溶解性を活用した葉面散布は少ない施用量で効果を発揮し、肥料予算が限られながら有効性基準が厳しい地域で重宝されています。食品・飲料の強化はアジア太平洋全域の組織的給食スキームに牽引されてすぐ後に続いています。産業用途は少数のシェアにとどまり、亜鉛クエン酸塩のキレート特性が触媒を改善しますが、硫酸塩や酸化物に対する高コストを相殺できていません。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の亜鉛クエン酸塩市場規模の39.05%を維持し、2031年まで4.65%のCAGRで成長する軌道にあります。中国のクエン酸製造における優位性は原料調達の安全性をもたらし、インドの強化・バイオフォーティフィケーション政策は農業需要を旺盛に保っています。都市部中間層の拡大がサプリメントおよびパーソナルケアの販売を押し上げ、Hindustan Zincの低炭素ブランドEcoZenに代表される地域の持続可能性イニシアチブは、よりグリーンなミネラルを求める多国籍バイヤーのニーズと合致しています。

北米は確立されたサプリメント文化と堅調なグミビタミン販売に支えられて続いています。FDAのGRAS認定が製品上市を促進する一方、精製亜鉛の輸入依存度の高さ(76%)はサプライチェーンを外部ショックに敏感にしています。高度なパーソナライゼーションプラットフォームがキレート化ミネラルを後押しし、プレミアム価格を支えていますが、地域全体の成長は新興経済圏に比べ緩やかです。

欧州は医薬品および口腔ケア製造拠点に支えられた安定した需要を示しています。欧州食品安全機関(EFSA)のキレート化亜鉛に対する肯定的な見解が規制上のハードルを緩和し、クリーンラベルトレンドが関心を高めています。地政学的な貿易摩擦とブレグジットがコストを増加させていますが、仕入先の多様化が混乱リスクを緩和しています。東欧のバイオフォーティフィケーションプロジェクトは、パイロット試験が硫酸塩農業と比較してコスト効率的であると証明されれば、新たな農業需要を喚起する可能性があります。低用量バイオアベイラブル形態を優遇する環境規制は、亜鉛クエン酸塩の生態学的優位性を強化しています。

競争環境

亜鉛クエン酸塩市場は中程度の断片化状態にあります。Jungbunzlauer(ユングブンツラウアー)のような垂直統合型生産者は自社のクエン酸能力をコストリーダーシップに活用し、地域の専門企業は製剤サポートとカスタム粒子設計によって競争しています。医薬品、食品、農業にわたる純度・用途要件の多様性を反映し、グローバルシェアが二桁に達する企業は存在しません。

競争戦略は純粋な価格競争よりも検証されたバイオアベイラビリティデータを中心に展開されています。特許出願はデリバリーシステムの革新を標的とするものが増加しており、皮膚刺激に対する亜鉛塩組成物に関する米国特許7951840B2は知的財産活動を示しています。プロバイオティクス企業および飲料ブランドオーナーとのパートナーシップは共同開発への傾向を示しています。原材料のトレーサビリティおよび非GMOステータスを保証できる生産者はクリーンラベルブランドから支持を得ており、農業顧客はコンプライアンス報告のための一貫した微量栄養素アッセイを重視しています。

クエン酸の価格変動は後方統合または長期購買契約の模索を促しています。一部の製造業者は作物栄養における目標価格帯を達成するために亜鉛クエン酸塩と低コスト酸化物をブレンドすることでヘッジしています。亜鉛クエン酸塩産業においてシェアの獲得を決定するのは、純粋な生産能力よりもサプライチェーンの信頼性、規制ドシエ、技術サービス体制です。

亜鉛クエン酸塩産業主要企業

Dr. Paul Lohmann GmbH & Co. KGaA

Gadot Biochemical Industries Ltd.

Jost Chemical Co.

Jungbunzlauer Suisse AG

Sucroal

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:FDAは、Zinpro Corp.の食品添加物申請を受けてブロイラーチキン飼料におけるセレン源としてL-セレノメチオニン亜鉛を承認し、動物栄養用途における先進的な亜鉛キレート化合物の規制承認を示すとともに、亜鉛クエン酸塩承認拡大への道筋を生む可能性があります。

- 2024年7月:Hindustan Zincは、世界平均より炭素フットプリントが75%低いアジア初の低炭素亜鉛ブランドであるEcoZenを発売し、低炭素原料調達を通じて亜鉛クエン酸塩生産に恩恵をもたらし得る持続可能性イノベーションを実証しました。

亜鉛クエン酸塩市場グローバルレポートの範囲

亜鉛クエン酸塩市場レポートに含まれる内容:

| 二水和物 |

| 三水和物 |

| 医薬品グレード |

| 食品・飲料グレード |

| テクニカルグレード |

| パーソナルケア |

| ヘルスケア |

| 食品・飲料 |

| 農業 |

| その他用途(産業用等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 形態別 | 二水和物 | |

| 三水和物 | ||

| 純度グレード別 | 医薬品グレード | |

| 食品・飲料グレード | ||

| テクニカルグレード | ||

| 用途別 | パーソナルケア | |

| ヘルスケア | ||

| 食品・飲料 | ||

| 農業 | ||

| その他用途(産業用等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

亜鉛クエン酸塩市場の現在の規模は?

亜鉛クエン酸塩市場規模は2026年に22.3億米ドルでした。

亜鉛クエン酸塩市場の成長速度はどの程度ですか?

市場は4.12%のCAGRで拡大し、2031年までに27.3億米ドルに達すると予測されています。

亜鉛クエン酸塩市場において最大のシェアを持つ形態はどれですか?

三水和物形態が2025年に61.87%のシェアで首位を占め、最も急成長している形態であり続けています。

アジア太平洋が主要な地域市場となっている理由は何ですか?

同地域は旺盛なサプリメント需要、大規模な食品強化政策、域内クエン酸生産を組み合わせており、2025年において39.05%の市場シェアを有しています。

最終更新日: