エンジニアリングサービスアウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

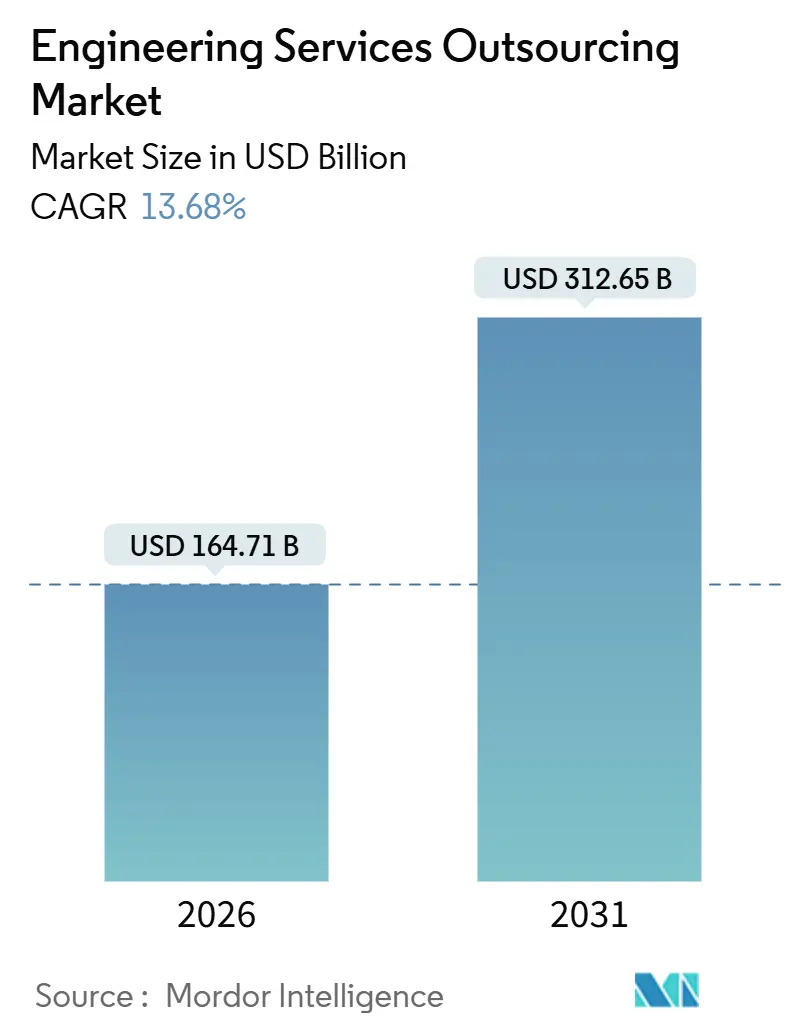

| 市場規模 (2026) | 164.71 十億米ドル |

| 市場規模 (2031) | 312.65 十億米ドル |

| 成長率 (2026 - 2031) | 13.68% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンジニアリングサービスアウトソーシング市場分析

エンジニアリングサービスアウトソーシング市場規模は2026年に1,647億1,000万米ドルと推定され、予測期間(2026年〜2031年)において13.68%のCAGRで成長し、2031年までに3,126億5,000万米ドルに達する見込みです。ソフトウェア定義型製品ロードマップが設計サイクルを短縮し、地政学的緊張がバランスの取れたデリバリー体制への業務再配置を促し、AIを活用したコンピューター支援エンジニアリングが検証期間を圧縮しています。プロバイダーは戦術的なコストセンターではなく、戦略的な研究開発の延長として機能するようになっており、この変化が価格モデル、契約範囲、ベンダー選定基準を再定義しています。完成品メーカー(OEM)における設備投資管理がアウトソーシングの採用を後押しし、専門分野における人材不足がソフトウェアスキルと深いエンジニアリング知識を融合させたパートナーへの需要を高めています。これらの収束する要因が、エンジニアリングサービスアウトソーシング市場全体にわたる二桁成長を持続させています。

レポートの主要ポイント

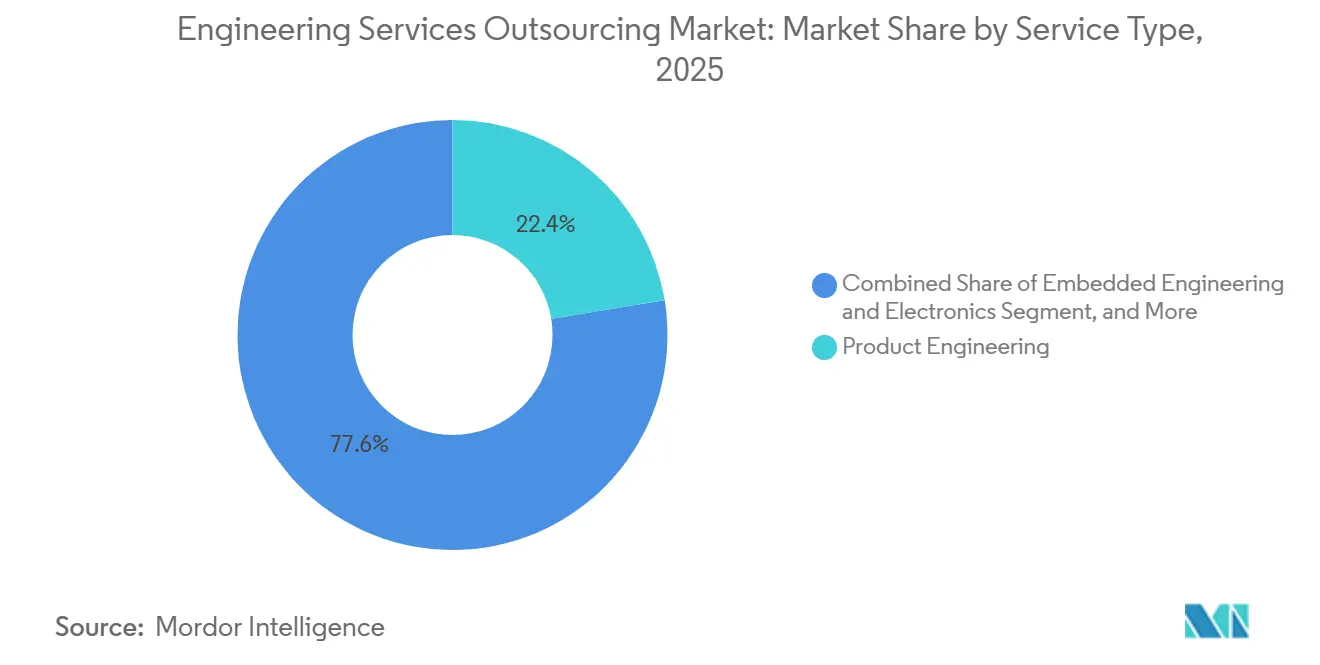

- サービスタイプ別では、製品エンジニアリングが2025年のエンジニアリングサービスアウトソーシング市場シェアの29.02%を占め、デジタルエンジニアリングおよびソフトウェアは2031年にかけて14.35%のCAGRで急速に拡大しています。

- エンドユーザー別では、自動車・輸送が2025年に28.55%の収益シェアでトップとなり、航空宇宙・防衛は2031年にかけて13.12%のCAGRで拡大する見込みです。

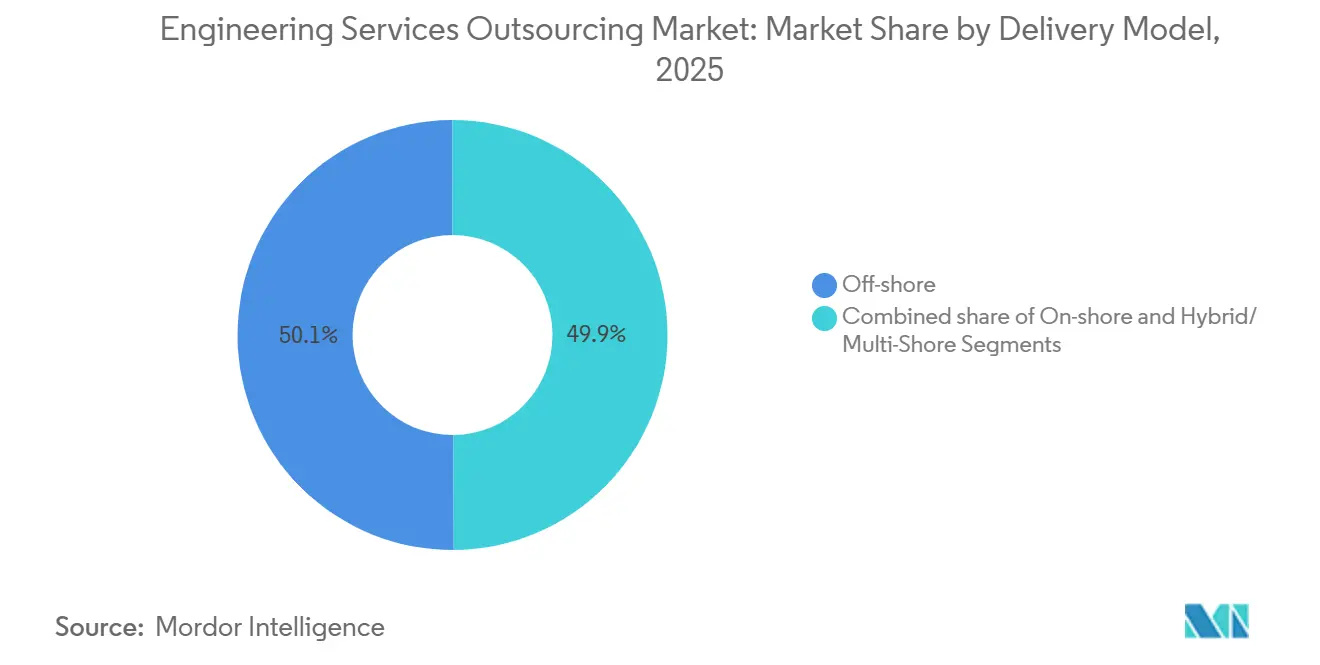

- デリバリーモデル別では、オフショアハブが2025年のエンジニアリングサービスアウトソーシング市場規模の69.85%のシェアを維持し、ニアショアモデルは同期間に13.98%のCAGRで成長する見通しです。

- クライアント規模別では、大企業が2025年のエンジニアリングサービスアウトソーシング市場規模の59.78%を占め、中小企業は2031年にかけて12.92%のCAGRで成長軌道にあります。

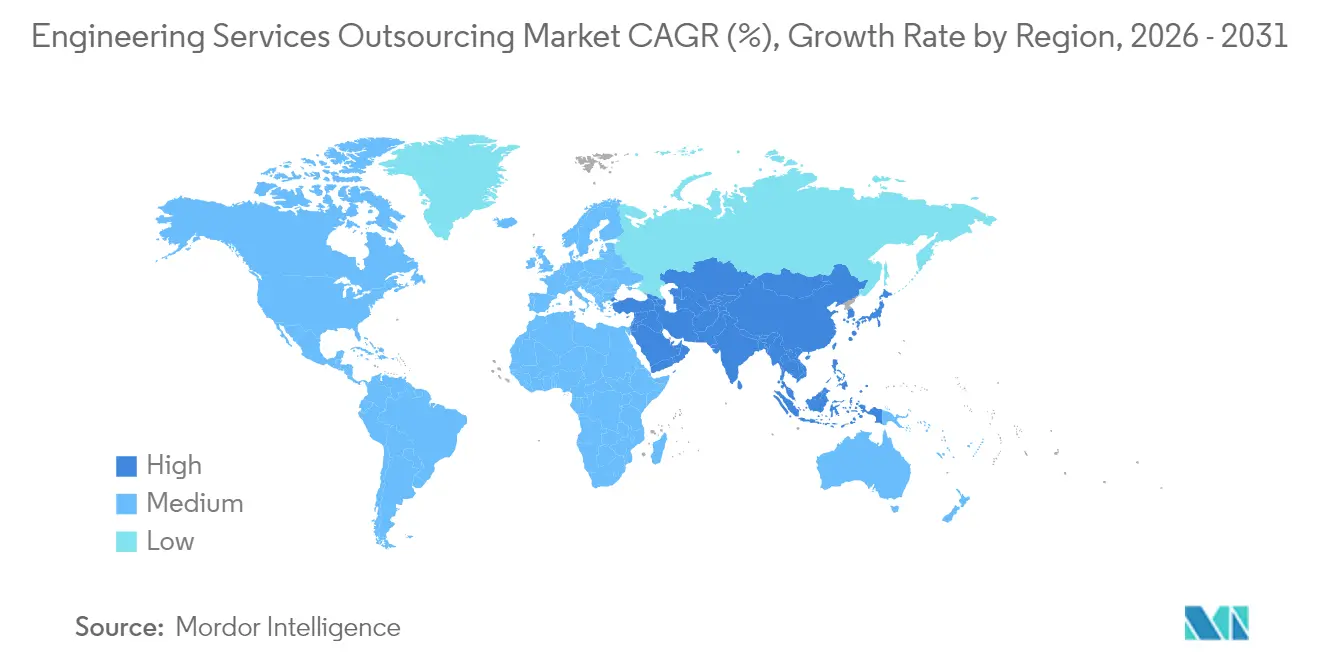

- 地域別では、アジア太平洋が2025年に41.92%でトップとなりましたが、中東・アフリカ地域は2031年にかけて15.21%のCAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンジニアリングサービスアウトソーシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソフトウェア定義型製品ロードマップの加速 | +3.2% | 北米、欧州、グローバルへの波及 | 中期(2〜4年) |

| OEM研究開発予算へのコスト圧力の増大 | +2.8% | APACハブ、グローバル | 短期(2年以内) |

| 地政学的リスク分散に伴うニアショア需要 | +2.1% | 北米、EU、メキシコ、東欧 | 中期(2〜4年) |

| 先端エンジニアリング分野における人材不足 | +1.9% | 北米、西欧、グローバル | 長期(4年以上) |

| AIを活用したコンピューター支援エンジニアリングおよびデジタルツインの採用 | +1.7% | グローバルアーリーアダプター | 長期(4年以上) |

| サステナビリティを起点とした既存製品の再エンジニアリング | +1.2% | 欧州、北米、拡大するAPAC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ソフトウェア定義型製品ロードマップの加速

ソフトウェア中心のアーキテクチャへ移行するOEMは、研究開発予算の最大40%をコード開発に充てるようになっており、組み込みシステム、コネクティビティスタック、サイバーセキュリティ検証において持続的な業務量を生み出しています。継続的なOTA(無線通信経由)アップデートモデルは、デジタルツインを維持し、運用ライフサイクル全体にわたってアジャイルリリースを提供できる企業とのパートナーシップを必要とします。機械、電子、ソフトウェアの各レイヤーの統合度が高まることで、多くの社内チームの能力を超える複雑性が生じ、車両対あらゆるものプロトコルと従来のドライブトレイン設計を橋渡しするフルスタックエンジニアリングパートナーへの需要が高まっています。

OEM研究開発予算へのコスト圧力の増大

経済的な不安定性とサプライチェーンの混乱により、メーカーは固定的なエンジニアリング人員を変動的なプロジェクトベースの支出へと転換することを迫られています。アウトソーシングは、積層造形最適化やIoTセンサー検証などの分野において弾力的な処理能力と専門スキルを提供することで、設備投資の変動を緩和します。半導体リーダー企業は、認定済みツールチェーンと経験豊富なスタッフをすでに保有する外部パートナーにFPGAフロントエンド設計や組み込みファームウェアタスクを再配分することで、このトレンドを体現しています。バイヤーがターンキーデリバリーが可能な少数の多分野対応サプライヤーへとベンダーリストを絞り込む中、サービスベンダー間の統合も加速しています。

地政学的リスク分散に伴うニアショア需要

CHIPS・科学法などの法律が国内設計を奨励する一方、データ主権規制が機密ファイルの国境を越えた転送を制限しています。メキシコ、ポーランド、ベトナムのプロバイダーは、近接性、言語的親和性、整合した法的枠組みを活かして、かつて遠隔のオフショアセンターに送られていたプロジェクトを獲得しています。Accentureのソブリンクラウドエンジニアリングサービスのような取り組みは、クラウドネイティブセキュリティと組み合わせたローカライズされたデリバリーが、コラボレーション効率を犠牲にすることなく国家要件を満たす方法を示しています。

先端エンジニアリング分野における人材不足

AIを活用したシミュレーション、ニューロモーフィックチップ設計、セキュアエッジコンピューティングなどの分野におけるグローバルな人材不足が、ニッチな専門家のビルレートを押し上げています。エンジニアリングサービスプロバイダーは、大学とのパートナーシップ、スキルアップカリキュラム、エンジニア一人当たりの生産量を増大させる社内AI支援設計パイプラインで対応しています。希少性プレミアムが全体的な価格決定力を高め、エンジニアリングサービスアウトソーシング市場の価値創造の物語を純粋な労働裁定取引ではなく強化しています[1]米国国立科学財団、「エンジニアリング労働力統計2025年」、nsf.gov。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 知的財産およびデータ主権に関する懸念 | -2.3% | グローバル、防衛・通信分野で深刻 | 短期(2年以内) |

| 産業間における標準の断片化 | -1.8% | 業種によって異なる | 中期(2〜4年) |

| 従来のオフショアハブにおける賃金インフレ | -1.5% | インド、フィリピン、APACコア | 短期(2年以内) |

| 長期エンジニアリングプログラムにおける高い切り替えコスト | -1.2% | 航空宇宙、自動車 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

知的財産およびデータ主権に関する懸念

防衛、通信、ヘルスケアのOEMは、機密性の高い設計成果物を準拠した管轄区域内に保管する必要があり、ベンダープールが狭まり、調達サイクルが長期化しています。ITARなどの規制により、航空宇宙プロジェクトは承認された国内プロバイダーに限定され、コスト効率の高いオフショアショップがアクセスできる市場が縮小しています。サービスパートナーはゼロトラストコラボレーションプラットフォームやブロックチェーンを活用した監査証跡に投資していますが、国家政策が依然として国境を越えたスケーリングを遅らせ、特定の高付加価値セグメントを閉鎖的な状態に保っています[2]米国国防総省、「技術データに関するITARコンプライアンス要件」、defense.gov。

産業間における標準の断片化

自動車機能安全のISO 26262と航空電子ソフトウェアのDO-178Cなど、異なる規格体系により、サービス企業は複数の認証トラックとツールを維持することを余儀なくされ、規模の経済が損なわれています。ソフトウェアコンテンツの増加に伴い、新たなサイバーセーフティ規範が機械的ルールに重なり、複雑性が増大しています。限られた標準化により、プロバイダーはセクター間でリソースをシームレスに相互活用することがほとんどできず、需要が高まる中でもマージンレバレッジが抑制されています[3]欧州委員会、「機械指令改正提案」、europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタルエンジニアリングがプラットフォーム変革をけん引

デジタルエンジニアリングおよびソフトウェアは、電気自動車オペレーティングシステム、産業用IoTスタック、クラウドネイティブ製品ライフサイクル管理の展開に牽引され、29.97%のCAGRで最も急速な成長軌道を記録しました。プロバイダーはDevOpsパイプライン、モデルベースシステムエンジニアリング、コンテナ化されたマイクロサービスを組み込み、マルチドメイン製品全体にわたる継続的な機能リリースを可能にしています。製品エンジニアリングは、エンジニアリングサービスアウトソーシング市場における2025年収益の22.42%でその優位性を維持し、あらゆる産業において不可欠なコア機械設計、構造解析、材料エンジニアリングを支えています。スキルアップの取り組みは現在、AIを活用した有限要素解析と従来のCADワークフローを融合させ、反復サイクルを加速させています。組み込みエンジニアリングおよびエレクトロニクスはエッジAIチップの普及とともに成長し、検証・妥当性確認・コンプライアンスサービスは自律性規制への対応として拡大しています。サステナンスおよびバリューエンジニアリングは、循環経済の義務が材料効率を目指した再設計を促す中で関連性を高めています。全体として、プロバイダーはサイロ化されたサービスではなく統合プラットフォームへと進化しており、クライアントが単一のガバナンス構造のもとでアイデア創出から製品化までを統括できるようにしています。

エンジニアリングサービスアウトソーシング市場は、アジャイルスプリントに合わせたモジュール式サービスバンドルを提供する企業を評価し、OEMがオンデマンドで個別のデジタル資産を利用できるようにしています。デジタルツインライブラリはプロトタイプループを短縮し、自動テストリグはコンプライアンス検証における人的エラーを低減します。クラウドネイティブプロトタイピングは物理ラボへの設備投資を削減し、コストの焦点をハードウェアからシミュレーション精度へとシフトさせます。システムインテグレーションのサービスには、接続された資産を保護するためのサイバーレジリエントアーキテクチャがますます含まれるようになっています。その結果、サービスタイプのサイロが曖昧になり、フルスタックパートナーが大規模なクロスセルに向けて有利なポジションを確立しています。

エンドユーザー別:航空宇宙・防衛がプレミアム成長をけん引

エンジニアリングサービスアウトソーシング市場における自動車・輸送のシェアは2025年に18.67%で、電動化、バッテリー熱モデル、自律走行アルゴリズムに支えられ19.79%のCAGRを記録しました。ソフトウェア定義型車両の複雑性に加え、サイバーセキュリティに関するUNECE R-155などの規制により、OEMはハードウェアとソフトウェアの融合を統括するために外部専門家に依存することを余儀なくされています。

航空宇宙・防衛では、複合材料、水素推進研究、次世代航空電子機器によってフリートの近代化が進んでいます。防衛主要企業は、認定されたサプライチェーンとセキュアなデータ環境を必要とするセグメントである耐障害性衛星通信および無人航空システムに向けてエンジニアリング支出を再配分しています。産業機器クライアントは予知保全のためにデジタルツインを活用し、一方で民生用電子機器プレイヤーはコモディティ化した機械タスクをアウトソーシングして社内チームがユーザーインターフェースの差別化に集中できるようにしています。慢性的なアナログ設計人材不足に直面する半導体企業は、ニッチな専門知識を求めて他産業を上回る入札を行い、そのマイクロセグメントのレートを押し上げています。

エネルギー・公益事業の顧客はグリッド最適化分析と再生可能エネルギー統合モデルのためにサービスパートナーを活用し、石油・ガス企業は化学品分野で先駆けられた下流資産完全性プログラムを模倣しています。医療機器メーカーは、ISO 13485およびFDA 21 CFR第820部の監査に対応するため、不適合リスクを低減するために製造設計と人的要因テストをアウトソーシングしています。通信・ネットワーキングクライアントは5G O-RANの相互運用性とエッジクラウドオーケストレーションを必要としており、これらの分野では無線周波数、ソフトウェア、セキュリティにまたがる学際的チームが活躍しています。多様化した需要プロファイルが業種全体にわたる堅調な成長を支え、各業種がプロバイダー資格戦略を形成する独自のコンプライアンスゲートを適用しています。

デリバリーモデル別:ニアショアが戦略的重要性を高める

オフショアハブは依然としてエンジニアリングサービスアウトソーシング市場における2025年収益の34.10%を占め、インドと東欧における数十年にわたる人材パイプラインを反映しています。エンジニアリングサービスアウトソーシング市場はこれらの地域における通貨差異と成熟したプロセスフレームワークを引き続き活用しています。しかし、地政学、タイムゾーンの重複、データ所在地に関する法令が収束してニアショアの近接性メリットを再定義する中、ニアショアの拠点は2031年にかけて43.95%のCAGRで前進しています。

機密性の高いファームウェアタスクを準拠したオンショアセンターと非機密シミュレーション業務向けのオフショアセンターに分割するハイブリッドモデルが登場しています。成果ベースの契約により時間単位の労働コストの中心性が低下し、ニアショアチームがイノベーション速度とドメイン精通度で競争できるようになっています。強化されたコラボレーションツールが距離の摩擦を縮小していますが、コンプライアンス体制が特定の業務を規定された管轄区域内に囲い込み、地域センターの役割を確固たるものにしています。

タイムゾーンの整合により、夜間シフトなしで毎日のスタンドアップが可能となり、アジャイルのリズムが最適化されます。言語的・文化的親和性が設計レビューの明確性を向上させ、手戻りを削減します。ポーランド、ポルトガル、メキシコのプロバイダーは、欧州または北米の言語能力と現代のツールチェーンに精通したSTEM卒業生を組み合わせることで存在感を高めています。自動化の同等性により、従来のオフショアハブにおける賃金インフレがニアショアとのコスト差を縮小し、経済性をさらに均等化しています。その結果、デリバリーモデルの選択は、レート裁定取引への単一の焦点ではなく、コスト、コンプライアンス、コラボレーション効率のバランスを取るポートフォリオ上の意思決定となっています。

クライアント規模別:中小企業が民主化されたエンジニアリングを採用

大企業は2025年のエンジニアリングサービスアウトソーシング市場の77.48%を占め、2031年にかけて71.82%のCAGRを記録しました。大企業は成熟したベンダー管理部門、複数年にわたるマスターサービス契約、パートナーを長期的な製品戦略に結びつける共同イノベーションラボを活用しています。これらのバイヤーが引き続き取引量をけん引していますが、成長の勢いは中小企業へとシフトしています。

クラウドベースのCAD・製品データ管理スタックが初期ソフトウェアライセンスコストを削減し、中小企業がかつてグローバル大手企業のみが利用できたツールの成熟度にアクセスできるようにしています。サービスとしてのプラットフォームプロバイダーは従量課金制のシミュレーション時間とAI支援設計ウィザードを提供し、少人数のエンジニアリングチームの能力を増幅させています。サブスクリプション価格とセルフサービスポータルがオンボーディングを簡素化し、マーケットプレイスがニッチなタスクに特化したフリーランサーをマッチングします。中小企業は変動するキャッシュフローに合った成果連動型契約を重視しており、プロバイダーはモジュール式サービスカタログを構築することを促されています。

規制上の負担が中小企業にとってハードルとなるため、ベンダーはターンキーの文書パッケージ、認証チェックリスト、規制対応サービスを提供することで差別化を図っています。エンジニアリングサービスアウトソーシング産業は、ロボティクス、スマート農業機器、クリーンテックデバイスの中小企業イノベーターがサブシステムをアウトソーシングして市場投入までの時間を短縮する中で恩恵を受けています。民主化されたツールの普及に伴い、対象クライアントベースが一次サプライヤーを超えて新興メーカーの裾野まで広がり、市場機会の総量が拡大しています。

地域分析

アジア太平洋は2025年のエンジニアリングサービスアウトソーシング市場においてグローバル収益の41.92%を占め、インドの広大な人材プールと中国の製造エンジニアリングにおける規模が支えています。しかし、賃金インフレが労働コスト差を圧縮し、プロバイダーは人的専門知識の上に自動化を重ねることを促されています。インドは国家AIセンターを通じてスキルアップに投資し、デジタルツインおよびアナリティクスタスクに向けて労働力を位置づけています。中国はスマートファクトリーの青写真を推進し、ロボティクスとクラウドネイティブSCADAを融合させていますが、先端航空宇宙契約を代替拠点へとシフトさせる輸出規制の逆風に直面しています。ベトナムとフィリピンは専門的なニッチを培っています:ベトナムは組み込みファームウェア、フィリピンはインフォテインメント向けアニメーションエンジニアリングで、地域ポートフォリオを多様化しています。

中東・アフリカは湾岸諸国のビジョン2030多様化プログラムによって種が蒔かれています。サウジアラビアのNEOMスマートシティプロジェクトがグリーン水素、IoT、インテリジェントインフラエンジニアリングへの需要を触媒し、UAEは航空宇宙MROと先端複合材料研究開発ハブに政府系ファンドを投入しています。南アフリカは再生可能エネルギープラント設計のアウトソーシングに参入し、エジプトは欧州向けニアショア業務のために多言語人材を活用しています。STEM教育への投資が加速していますが、人材パイプラインは依然として未成熟であり、グローバルな大学やテクノロジーベンダーとの継続的なパートナーシップが必要です。

北米は2025年のエンジニアリングサービスアウトソーシング市場においてグローバル収益の35.07%を占め、2031年にかけて34.12%のCAGRで最も急速な成長軌道を示しており、特に防衛プラットフォームや自律型トラックの実証実験において高付加価値の業務を引き続き購入しています。CHIPS法のインセンティブが国内半導体設計センターを刺激し、セキュアなエンクレーブ内でのローカルアウトソーシングを強化しています。欧州はエコデザインと循環経済コンプライアンスを重視しており、厳格なGDPRと新たなサイバーレジリエンス義務が認定されたデータ環境を提供する地域プロバイダーへと業務を誘導しています。特にポーランドとルーマニアの東欧諸国は、EU整合規制と競争力のあるコスト構造により西欧からのスピルオーバー契約を獲得しています。ラテンアメリカはゆっくりと拡大していますが、スペイン語の技術文書作成とアジャイルコラボレーションで認知度を高め、米国の業務時間と重複しています。

競合環境

エンジニアリングサービスアウトソーシング市場は中程度の断片化を示しています。Tata Consultancy Services、Infosys、HCLTechなどのインドIT大手はソフトウェアサービスと機械設計を組み合わせることで水平展開のサービスを拡大し、一方でCyientのようなニッチ専門企業は航空宇宙認証に注力し、L&T Technology Servicesは産業自動化に秀でています。統合が加速しており、Cognizantは2024年に13億米ドルでBelcanを買収し、規制された航空宇宙能力とクラウドネイティブDevOpsを融合させました。

技術的差別化がますます決定的な要因となっています。プロバイダーはAI駆動のジェネレーティブデザインツールを展開し、反復サイクルを大幅に短縮して希少なシニアエンジニアへの依存を低減しています。製品ライフサイクル管理システムと統合されたデジタルツインプラットフォームは、継続的な収益創出型の製品化後サービスを可能にします。Lear Corporationの2025年2月のStoneShield Engineering買収は、複雑なワイヤーハーネス生産向けの自動化ポートフォリオを拡大し、OEMの垂直統合への意欲を示しています。

バイヤーがレジリエンスを求める中、地理的多様化戦略が浮上しています。中堅企業はメキシコ、ポルトガル、ベトナムにサテライトセンターを構築し、地政学的・通貨リスクをヘッジしています。ITAR、FedRAMP、またはGDPR基準を満たすセキュアなエンジニアリングセンターはプレミアムレートを要求し、参入障壁を築いています。量子コンピューティング、ニューロモーフィックチップ、サステナブル材料研究開発における新興のホワイトスペース機会は、学術・産業コンソーシアムが従来のベンダーと並んで入札することを促し、競争に新たな様相をもたらしています。

人材エコシステムが戦略的資産となっており、企業はモデルベースシステムエンジニアリング、機能安全、AIエシックスを中心としたカリキュラムを構築するために大学とパートナーシップを結んでいます。ハッカソンやオープンソースコミュニティへの貢献が雇用主ブランドを磨き、タイトな労働市場での採用を支援しています。契約範囲が共同知的財産所有権と共同投資へと進化するにつれ、リスクを負担し成果ベースのコミットメントを提供できるプロバイダーがより大きなウォレットシェアを獲得しています。

エンジニアリングサービスアウトソーシング産業リーダー

Tata Consultancy Services (TCS)

Infosys

HCLTech

Wipro

Tech Mahindra

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Alliance Machine Systems Internationalは、Systec CorporationおよびAutomatan LLCを買収する意向を開示し、段ボール包装ラインにわたる自動化ソリューションを拡大しました。

- 2025年2月:Lear Corporationは非公開の金額でStoneShield Engineeringを買収し、E-Systems部門における次世代ワイヤーハーネス組立向けの先端自動化能力を強化しました。

- 2024年10月:Var Group S.p.A.はSMART Engineering GmbHの55%を216万米ドルで買収することに合意し、ドイツのDACH地域におけるコンピューター支援エンジニアリングのリーチを拡大しました。

- 2024年9月:Axcelが支援するXPartnersは、デンマークのAqvila A/SおよびM&E Engineering A/Sを買収し、グループ収益を1億6,150万米ドル、従業員数を970名に引き上げました。

グローバルエンジニアリングサービスアウトソーシング市場レポートの調査範囲

エンジニアリングサービスアウトソーシング(ESO)とは、設計、プロトタイピング、システムインテグレーション、テストなど、さまざまな非物理的エンジニアリング機能を外部ソースから調達するプロセスを指します。

グローバルエンジニアリングサービスアウトソーシング市場は、サービス別(設計、プロトタイピング、システムインテグレーション、テスト、その他)、エンドユーザー別(自動車、民生用電子機器・半導体、通信、その他)、地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。

| 製品エンジニアリング(機械・メカトロニクス、コンセプトおよび工業デザイン、コンピューター支援エンジニアリング・シミュレーション) |

| 組み込みエンジニアリングおよびエレクトロニクス(プリント基板・プリント基板実装、FPGAおよびASICフロントエンド、ファームウェア) |

| デジタルエンジニアリングおよびソフトウェア |

| 検証・妥当性確認・コンプライアンス(V&V、ハードウェアインザループ・ソフトウェアインザループ・モデルインザループ、認証) |

| プロトタイピングおよび新製品導入 |

| サステナンス・バリューエンジニアリング(バリューアナリシス・バリューエンジニアリング、再エンジニアリング、ローカライゼーション、製品終了対応) |

| システムインテグレーション |

| 自動車・輸送 |

| 産業機器・機械 |

| 民生用電子機器 |

| 半導体 |

| 石油・ガス |

| 通信・ネットワーキング |

| 航空宇宙・防衛 |

| エネルギー・公益事業 |

| 医療機器 |

| その他のエンドユーザー |

| オンショア |

| オフショア |

| ハイブリッド・マルチショア |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| サービスタイプ別 | 製品エンジニアリング(機械・メカトロニクス、コンセプトおよび工業デザイン、コンピューター支援エンジニアリング・シミュレーション) | |

| 組み込みエンジニアリングおよびエレクトロニクス(プリント基板・プリント基板実装、FPGAおよびASICフロントエンド、ファームウェア) | ||

| デジタルエンジニアリングおよびソフトウェア | ||

| 検証・妥当性確認・コンプライアンス(V&V、ハードウェアインザループ・ソフトウェアインザループ・モデルインザループ、認証) | ||

| プロトタイピングおよび新製品導入 | ||

| サステナンス・バリューエンジニアリング(バリューアナリシス・バリューエンジニアリング、再エンジニアリング、ローカライゼーション、製品終了対応) | ||

| システムインテグレーション | ||

| エンドユーザー別 | 自動車・輸送 | |

| 産業機器・機械 | ||

| 民生用電子機器 | ||

| 半導体 | ||

| 石油・ガス | ||

| 通信・ネットワーキング | ||

| 航空宇宙・防衛 | ||

| エネルギー・公益事業 | ||

| 医療機器 | ||

| その他のエンドユーザー | ||

| デリバリーモデル別 | オンショア | |

| オフショア | ||

| ハイブリッド・マルチショア | ||

| クライアント規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のエンジニアリングサービスアウトソーシング市場規模はどのくらいですか?

2026年には1,647億1,000万米ドルと評価されており、13.68%のCAGRのもとで2031年までに3,126億5,000万米ドルに達する見込みです。

アウトソーシングされたエンジニアリング業務の需要をリードしている地域はどこですか?

北米は2025年に35.07%のシェアを保有し、34.12%のCAGRで成長しています。

ニアショアデリバリーの成長を促進しているものは何ですか?

地政学的リスクの分散と厳格化するデータ主権規制が、13.98%のCAGRでニアショアエンゲージメントを押し上げています。

最も急速に拡大しているエンドユーザー業種はどこですか?

自動車・輸送は19.79%のCAGRで成長すると予測されています。

最終更新日: