目視検査(VT)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.20 十億米ドル |

| 市場規模 (2030) | 5.87 十億米ドル |

| 成長率 (2025 - 2030) | 6.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

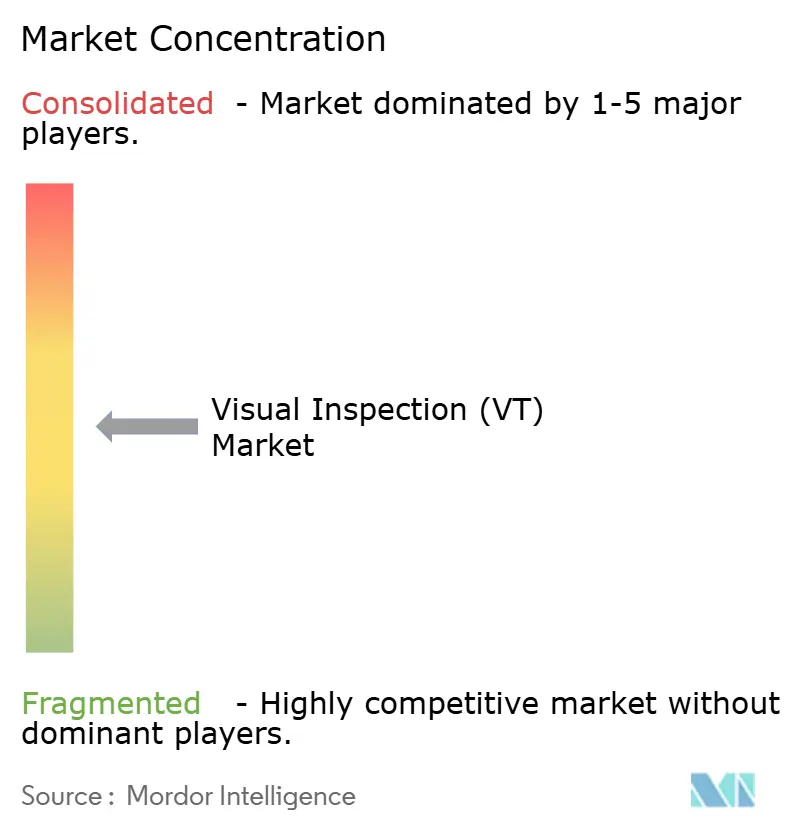

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる目視検査(VT)市場分析

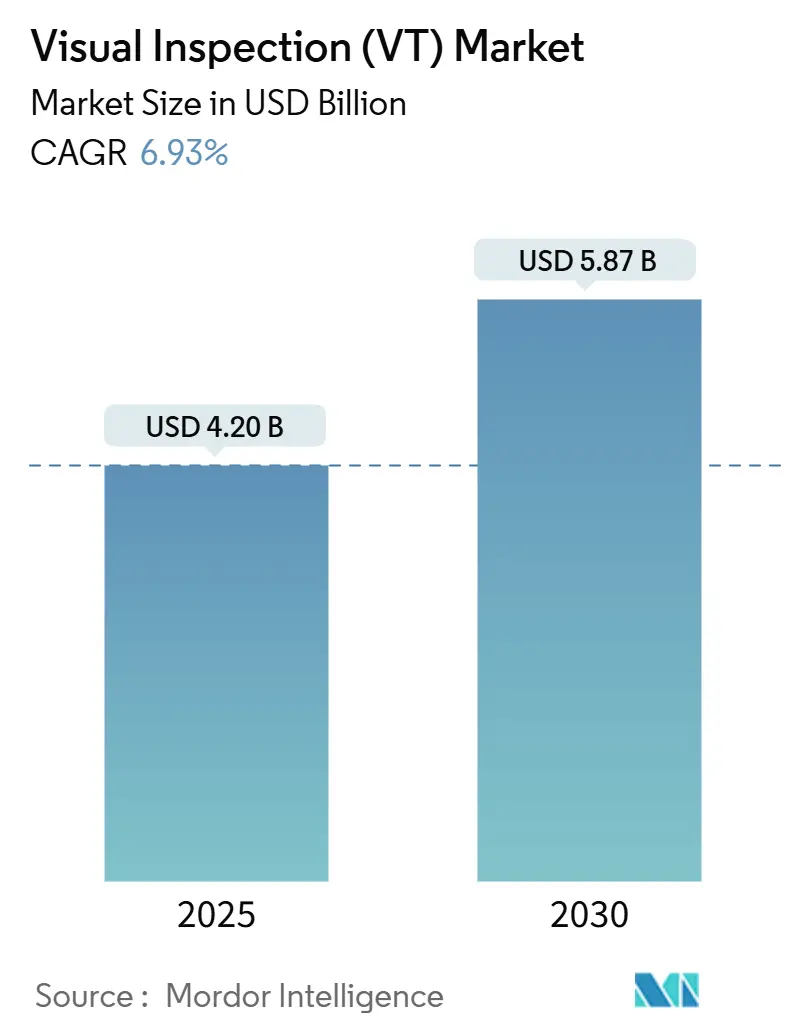

目視検査市場規模は2025年に40億2,000万米ドルに達し、2030年までに58億7,000万米ドルに達すると予測されており、年平均成長率6.93%を記録する見込みです。非破壊検査への人工知能の継続的な統合が、欠陥検出精度の向上、検査サイクルの短縮、予知保全の実現によってこの拡大を牽引しています。需要は、航空宇宙・防衛分野における義務的な品質規制、インフラ改修への投資増加、および労働集約的な作業を自動化しようとする製造業の動きによって強化されています。検査作業が手動方式からAI誘導型ビジョンシステムへと移行するにつれ、ベンダーはソフトウェアの知能、接続性、および完全なワークフローソリューションを提供する能力において競争しています。目視検査市場は、再生可能エネルギー資産の拡大と、継続的かつデータ豊富な検査アプローチを支持する環境・社会・ガバナンス(ESG)監査要件の厳格化からも恩恵を受けています。

主要レポートのポイント

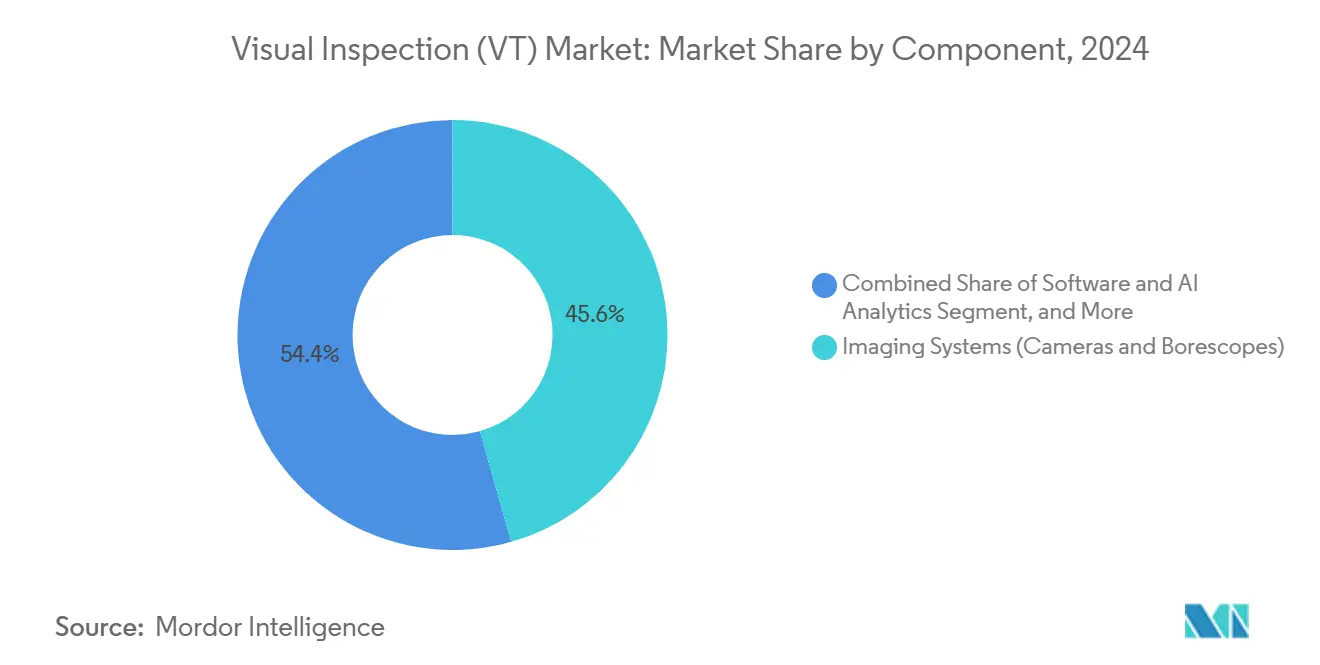

- コンポーネント別では、撮像システムが2024年の目視検査市場シェアの45.6%を占め、ソフトウェアおよびAI分析は2030年までに年平均成長率11.3%を記録すると予測されています。

- 携帯性別では、ポータブル・ハンドヘルド機器が2024年の目視検査市場規模の46.1%を占め、自動化・ロボットソリューションは2030年までに年平均成長率13.7%で拡大すると予測されています。

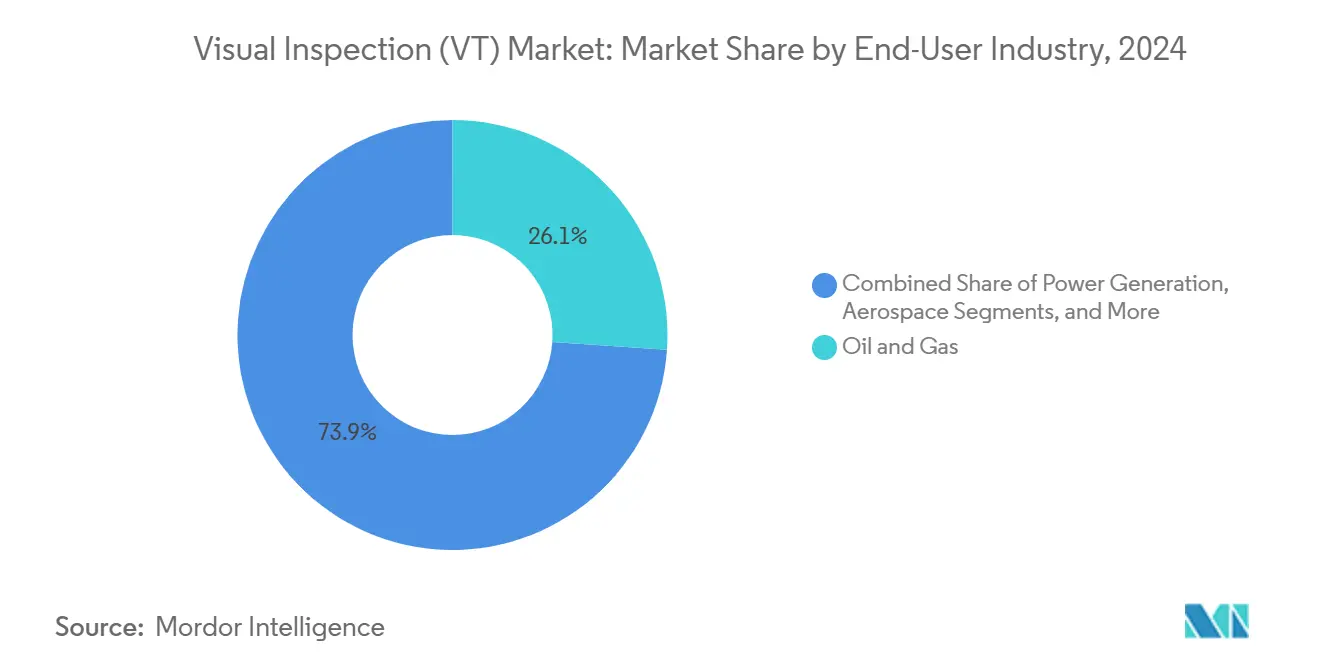

- エンドユーザー産業別では、石油・ガスセクターが2024年に26.1%の収益シェアでトップとなり、自動車・輸送セクターは2030年までに年平均成長率10.5%で拡大すると予測されています。

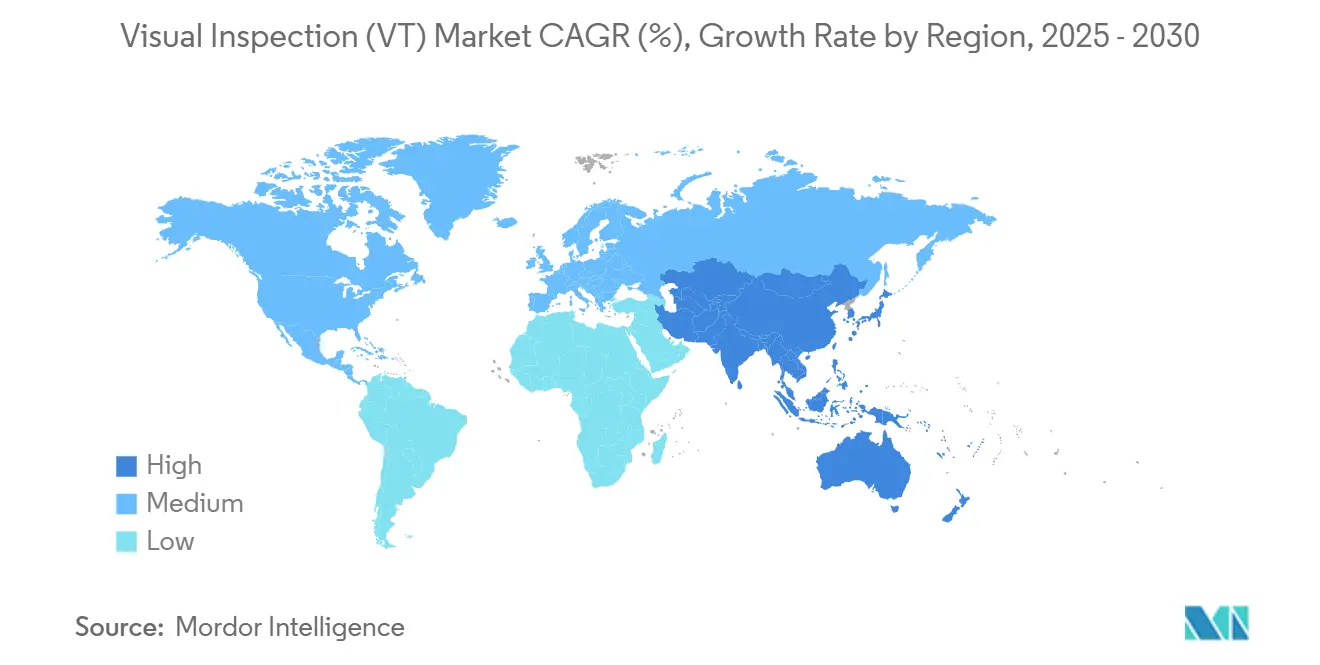

- 地域別では、アジア太平洋地域が2024年の収益の36.2%を占め、2030年までに年平均成長率8.4%で成長すると予測されています。

グローバル目視検査(VT)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油・ガスにおける非破壊検査規格の採用拡大 | +1.2% | グローバル – 中東、北米 | 中期(2~4年) |

| 航空宇宙・防衛における厳格な安全・品質規制 | +1.8% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| 労働コスト削減のための自動化検査の需要 | +2.1% | グローバル – アジア太平洋、北米 | 短期(2年以内) |

| 老朽化インフラの維持管理支出 | +1.4% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| マイクロエレクトロニクスにおけるAI搭載欠陥認識 | +1.7% | アジア太平洋中心、北米への波及 | 中期(2~4年) |

| 太陽光・風力発電所のESG監査 | +0.9% | 欧州、北米、グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

石油・ガスにおける非破壊検査規格の採用拡大

API RP 574および同等のガイドラインは、圧力容器および配管に対する強化された目視検査を規定するようになり、エネルギー事業者はドローン搭載カメラ、クローラーロボット、およびAI対応分析への投資を促されており、これによりオフショア検査コストを最大60%削減しています。[1]米国石油協会、「API RP 574 – 配管システムコンポーネントの検査実務」、api.org 採用は広範な配管延長を有する地域で最も強く、リアルタイム画像分析が稼働中の操業における漏洩リスクを軽減しています。自動化プラットフォームは危険な雰囲気に耐え、ロープアクセスによる暴露を排除し、事業者の安全基準に合致しています。デジタルラジオグラフィと目視マッピングが融合するにつれ、保守チームは厳しいシャットダウン期間中に修理を優先し、供給の混乱を最小限に抑えながら規制遵守を確保できます。

航空宇宙・防衛における厳格な安全・品質規制

連邦航空局の規則および関連する防衛規格は、複合材翼、付加製造ブラケット、および高温タービン部品に対して人間の能力を超える欠陥検出閾値を要求するようになっています。AIと統合された自動ビジョンシステムは欠陥識別精度を40%向上させ、誤棄却を減少させ、航空機組立ラインのスループットを直接促進します。NADCAP承認を取得した請負業者は完全なトレーサビリティと統計的プロセス管理の恩恵を受け、認証サイクルを短縮します。得られたデータセットは、定期点検よりもはるかに前に亀裂発生を保守クルーに警告する予測モデルに供給され、航空機の可用性を高め、計画外のダウンタイムコストを削減します。

労働コスト削減のための自動化検査の需要

認定目視検査専門家の30%が55歳以上であり、自動化の活用を促すグローバルな人材不足を生み出しています。[2]米国非破壊検査学会、「非破壊検査人材育成と認定規格」、asnt.org 3万米ドルから価格設定されたエントリーレベルの自動化セルは、シフト人員の削減と一貫した合否判定により18~24か月での回収を実現します。大量生産の電子機器・自動車メーカーは、人間の検査員に固有の疲労関連エラーなしに24時間操業を報告しています。クラウド連携システムは、初回合格率指標を企業ダッシュボードに反映し、プラントマネージャーが最初の兆候でプロセスのずれを修正し、コストのかかるスクラップを回避できるようにします。

老朽化インフラの維持管理支出

米国土木学会は2029年までに米国のインフラ投資として2兆6,000億米ドルを見積もっており、その一部は橋梁、トンネル、電力資産の高度な検査を対象としています。自律型クローラーに搭載されたAI誘導型ビジョンリグは、コンクリートの剥落や腐食ピットをミリメートル精度で検出し、データ駆動型の資産寿命延長プログラムを支援します。電力会社は同様のシステムを使用してタービンブレードや変圧器をスキャンし、壊滅的な故障を防ぎ、グリッドの回復力を高めています。IoTゲートウェイと組み合わせることで、これらのプラットフォームは継続的な構造健全性モニタリングを可能にし、予算編成を事後的な修理から予防的な維持管理へと変革します。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定目視検査技術者の不足 | -0.8% | グローバル – 北米、欧州 | 短期(2年以内) |

| ロボット検査システムの高コスト | -1.1% | グローバル – 新興市場 | 中期(2~4年) |

| クラウド接続デバイスのデータ責任に関する懸念 | -0.6% | グローバル – 規制により異なる | 短期(2年以内) |

| 画像センサーのサプライチェーンの不安定性 | -0.9% | グローバル – アジア太平洋ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認定目視検査技術者の不足

レベルIII検査員の3分の2が10年以内に退職を迎え、新卒者の流入を上回り、残存する人材の賃金コストを押し上げています。複雑な溶接検証には依然として専門家の判断が必要であり、サービスプロバイダーは人間の監視と自動化のバランスを取る必要があります。採用の遅れはプロジェクトスケジュールを長引かせ、一部の中規模請負業者は人員不足を理由に入札を辞退しています。訓練パイプラインへの資金拡充とリモートメンタープログラムが始まっていますが、近期の労働力不足は続いています。

ロボット検査システムの高コスト

ターンキーロボットビジョンワークセルは、ソフトウェアライセンスおよびライン統合前に10万~75万米ドルのコストがかかり、中小製造業者にとってはハードルとなっています。[3]Cognex Corporation、「製造自動化の投資対効果分析とケーススタディ」、cognex.com 保守契約、スペアパーツ、オペレーター再訓練を考慮すると、総所有コストは5年間でほぼ2倍になります。半導体不足により納期リードタイムが長くなり、購入者は設備投資を延期せざるを得なくなっています。製品ミックスが変動する場合、ハードツールロボットの再展開には外部エンジニアリングサポートが必要であり、投資回収をさらに遅らせるため、事業者は躊躇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別 – ソフトウェアの知能がハードウェアの進化を牽引

ソフトウェアおよびAI分析は2030年までに年平均成長率11.3%で成長すると予測されており、撮像ハードウェアは2024年に45.6%の最大シェアを維持すると予想されています。目視検査市場は、欠陥クラスを自己学習する畳み込みニューラルネットワークに依存しており、製造業者はコーディングのダウンタイムなしに検査ルールを再構成できます。高出力LEDを使用した照明のアップグレードにより、低コントラスト材料のエッジ検出が向上します。レンズ、ケーブル、校正ターゲットが定期的な交換を必要とするため、アクセサリーおよび消耗品の需要は安定しています。システムレンタル、データ分析、オペレーターのスキルアップをバンドルしたサービスはサブスクリプション収益をもたらし、コストに敏感な購入者の資本障壁を相殺します。

GEアビエーションはAIビジョンプラットフォームを活用することでタービンブレードの検査時間を45分から3分に短縮し、99.8%の検出精度を達成しました。クラウドホスト型分析は、モデルの更新を一夜にして複数の工場に配信し、世界中で品質指標を標準化します。このような機能により、ソフトウェアサブスクリプションの目視検査市場規模は2028年以降にハードウェア収益を上回ることが可能になります。ベンダーは、製造実行システムおよび産業用IoTスタックと統合するオープンAPIを通じて差別化を図り、データの可搬性とエンタープライズレベルのサイバーセキュリティを確保しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

携帯性別 – 自動化が検査の経済性を変革

フィールドクルーが軽量カメラ、ボアスコープ、タブレットに依存しているため、ポータブル・ハンドヘルドデバイスが2024年の収益の46.1%を占めました。それにもかかわらず、自動化・ロボットステーションは2030年までに年平均成長率13.7%で拡大すると予測されています。ロボティクスは原子力、石油化学、密閉空間環境における安全上の危険を排除し、疲労なしに24時間操業を可能にします。米国最大の3つの非破壊検査サービスプロバイダーとのパートナーシップを通じて展開されたVoliroの空中ロボットは、フレアスタックおよび貯蔵タンクの調査をロープアクセスチームの最大10倍速く完了します。

据置型ベンチトップ機は、位置の繰り返し精度が人間の器用さを超える電子機器および医療機器組立において優れています。自動化セルは、光学、超音波、熱センサーを組み合わせて1回のスキャンでマルチモーダルデータセットを生成することが増えています。ハンドヘルドユニットは、画像をエッジサーバーにオフロードしてほぼリアルタイムのAI分析を行う5Gリンクを通じて進化し、携帯性とエンタープライズ全体のデータ可視性を融合させています。

エンドユーザー産業別 – 自動車の電動化が需要を加速

石油・ガスが2024年の収益の26.1%を占めましたが、自動車・輸送は2030年までに最も速い成長率10.5%を記録すると予想されています。バッテリーおよび電動モーターの生産は、自律型ビジョンが一貫して満たす微細な欠陥基準を導入しています。BMWのスパルタンバーグ工場は、ルールベースシステムでの6週間と比較して48時間以内に新しい電気自動車コンポーネント向けにAIモデルを再訓練し、柔軟な製造に不可欠な俊敏性を実証しました。

航空宇宙、防衛、発電は安全義務により平均以上の支出を維持しています。電子機器製造は、チップレベルの欠陥検出において人間の検査員の能力を超えるAIアルゴリズムと組み合わせたサブミクロン解像度光学系を必要とします。海洋・造船はドライドックのダウンタイムを制限するためにドローン検査に移行し、鉱業は鉱石コンベヤーの完全性のために堅牢なポータブルカメラを求めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域が2024年の収益の36.2%を占め、2030年までに年平均成長率8.4%で成長すると予測されています。中国の人件費上昇を緩和する取り組みが、電子機器・家電ラインにおける完全自動化セルの採用を加速しています。日本は自動車・半導体工場において精密ロボティクスを活用し、国内サプライヤーが高度な光学系および照明モジュールを先駆けて開発することを促しています。インドの産業回廊は、輸出品質基準を満たし技術者不足を克服するためにAI支援ビジョンへの投資を行っています。

北米は、航空宇宙認証の需要とパイプライン完全性マッピングに依存するシェールエネルギーインフラに支えられ、第2位にランクされています。同地域の目視検査市場規模は、大面積調査のための自律型スウォームドローンに向けられた防衛研究開発資金の恩恵を受けています。欧州はESGコンプライアンスを重視し、持続可能性指標を文書化するために風力タービンブレードおよび太陽光発電所全体にAIビジョンを展開しています。中東・アフリカは石油輸出能力を拡大し、ユーティリティ規模の太陽光発電を建設しており、過酷な砂漠環境でのリモートビジョンを必要としています。南米は鉱業鉄道およびオフショアプラットフォームの近代化を徐々に進め、腐食性の海洋気候に耐えられるターンキーロボット検査スキッドを輸入しています。

競合環境

目視検査市場は中程度に分散しており、トッププレーヤーが10%台中盤のシェアを占める一方、ニッチな専門企業はソフトウェアイノベーションを通じて繁栄しています。Olympus と Baker Hughes は、航空宇宙認証のために目視、超音波、渦電流モジュールを組み合わせたマルチセンサープラットフォームを推進しています。Cognex は、高混合組立ラインの変動する照明に適応するスマートカメラにディープラーニングソフトウェアを統合しています。WabtecによるEvidentの検査技術部門の3億米ドルの買収は、対応可能なデジタル検査収益を2倍にし、鉄道・鉱業クライアントへのアクセスを拡大しました。[4]Wabtec Corporation、「Evidentの検査技術部門の買収」、wabtec.com

スタートアップはクラウドネイティブ分析、ゼロコードモデルトレーニング、および参入障壁を下げるサブスクリプション価格設定に注力しています。パートナーシップが増殖しており、従来の非破壊検査機器メーカーはロードマップ提供を加速するためにAI知的財産をライセンス供与し、AI企業はデバイス上でのリアルタイム推論を検証するためにハードウェアパートナーを求めています。サプライヤーはオープンアーキテクチャ設計を提供することで差別化を図り、エンドユーザーがサードパーティのアルゴリズムを容易に追加してベンダーロックインを回避できるようにしています。コンプライアンス機関がISO 9712およびASNT SNT-TC-1A規格を改定するにつれ、ベンダーはエンタープライズ契約を確保するために機器とデータガバナンスプロトコルの両方を認定する必要があります。

目視検査(VT)産業リーダー

Olympus Corporation

Baker Hughes Company (Waygate Technologies)

Eddyfi Technologies Inc.

MISTRAS Group Inc.

Zetec Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Wabtec Corporationは、Evidentの検査技術部門の3億米ドルの買収を完了し、鉄道・鉱業資産全体のデジタルインテリジェンス能力を拡大しました。

- 2025年6月:Nordic Inspekt Groupは、NDT Inspection and Consulting OyおよびRopetech Oyを1,000万ユーロ(1,130万米ドル)で買収することに合意し、北欧の検査能力を強化しました。

- 2025年4月:MISTRAS GroupはMISTRAS Data Solutionsを立ち上げ、ソフトウェアプラットフォームPCMS®およびNew Century Softwareを1つのデジタルサービスの傘下に統合しました。

- 2025年3月:TestiaはInFactory Solutionsの統合を完了し、生産自動化ポートフォリオに自動化検査を追加しました。

グローバル目視検査(VT)市場レポートの範囲

| 撮像システム(カメラおよびボアスコープ) |

| 照明・光学系 |

| ソフトウェアおよびAI分析 |

| アクセサリーおよび消耗品 |

| サービス(検査、レンタル、トレーニング) |

| ポータブル・ハンドヘルド |

| 据置型・ベンチトップ |

| 自動化・ロボット |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子機器・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | 撮像システム(カメラおよびボアスコープ) | |

| 照明・光学系 | ||

| ソフトウェアおよびAI分析 | ||

| アクセサリーおよび消耗品 | ||

| サービス(検査、レンタル、トレーニング) | ||

| 携帯性別 | ポータブル・ハンドヘルド | |

| 据置型・ベンチトップ | ||

| 自動化・ロボット | ||

| エンドユーザー産業別 | 石油・ガス | |

| 発電 | ||

| 航空宇宙 | ||

| 防衛 | ||

| 自動車・輸送 | ||

| 製造・重工業 | ||

| 建設・インフラ | ||

| 化学・石油化学 | ||

| 海洋・造船 | ||

| 電子機器・半導体 | ||

| 鉱業 | ||

| 医療機器 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2030年までの目視検査市場の予測年平均成長率は?

市場は2025年から2030年にかけて年平均成長率6.93%で拡大すると予測されています。

最も成長が速いコンポーネントカテゴリーはどれですか?

ソフトウェアおよびAI分析が成長をリードし、製造業者がインテリジェントな欠陥認識を優先するにつれて2030年までに年平均成長率11.3%で進歩しています。

アジア太平洋地域が主要な地域市場である理由は何ですか?

電子機器の密度、急速な自動化採用、およびインフラ整備がアジア太平洋地域を2024年に36.2%の収益シェアへと押し上げ、同地域は年平均成長率8.4%で成長しています。

自動化はどのように目視検査の労働コストを削減しますか?

エントリーレベルの自動化セルは、手動シフトを排除し、一貫した24時間の合否判定を提供することで18~24か月での回収を実現します。

最も速く拡大するエンドユーザーセクターはどれですか?

自動車・輸送セクターは、バッテリーおよび自律走行車コンポーネント生産に対する厳格な品質要求により、年平均成長率10.5%を記録すると予測されています。

最終更新日: