北米ブレックファストシリアル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

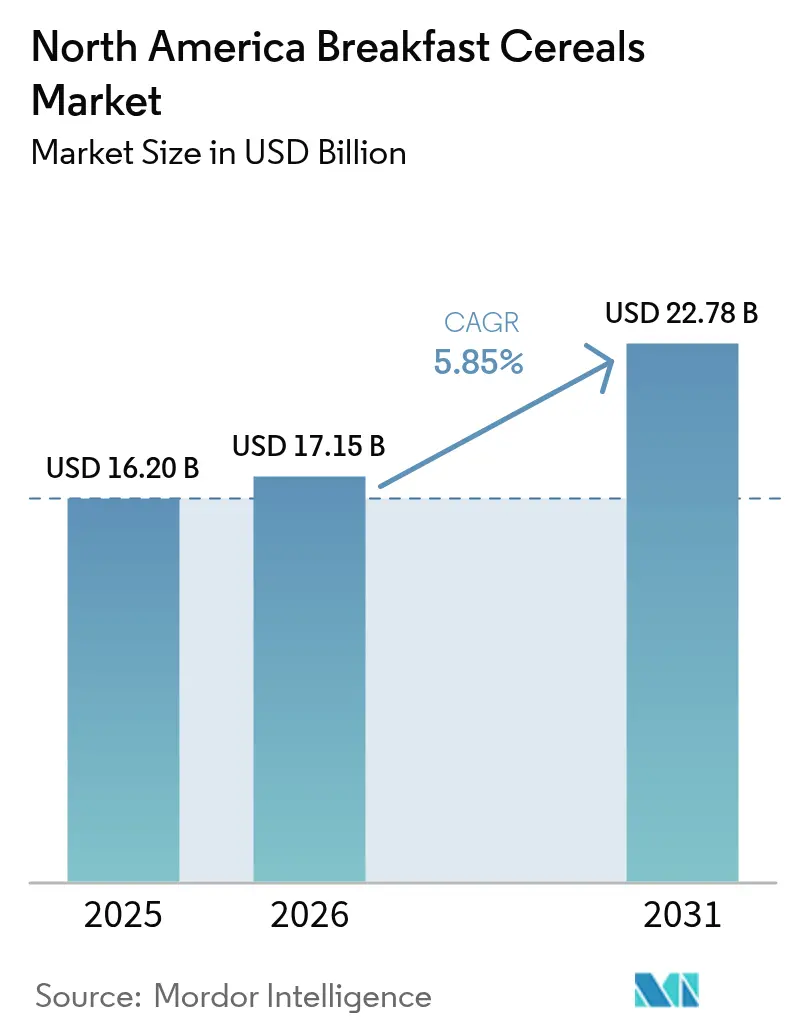

| 基準年の市場規模 (2025) | 16.20 十億米ドル |

| 市場規模 (2026) | 17.15 十億米ドル |

| 市場規模 (2031) | 22.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ブレックファストシリアル市場分析

北米ブレックファストシリアル市場規模は2025年にUSD 162.0億と評価され、2026年のUSD 171.5億から2031年にはUSD 227.8億に達すると推定され、予測期間(2026年〜2031年)のCAGRは5.85%です。成長が緩やかであった時期を経て、現在は着実なプレミアム化、より健全な製品処方を促進する規制上の取り組み、およびサプライチェーンの近代化における進歩が市場を牽引しています。健康意識の高まりにより、食物繊維、たんぱく質、および添加栄養素を多く含むシリアルへの需要が増加しています。グルテンフリー、オーガニック、機能性シリアルの人気の高まりも市場拡大に寄与しています。たんぱく質強化SKUは主流製品より15〜25%高い価格で設定されており、家庭へのリーチを広げています。さらに、2025年2月のFDAによる「健康的」表示の改訂された定義は、低糖・全粒穀物製品の再処方の波を引き起こしました。即食シリアルが依然として優勢ですが、オートミールやミューズリーなどの調理型オプションは、カスタマイズ可能で最小限の加工にこだわる消費者の間でトラクションを得ています。オンライン食料品購入の成長は、従来スーパーマーケットが持っていた棚スペースの優位性を侵食し、デジタルファースト型ブランドが実店舗への出品を必要とせずに市場シェアを獲得することを可能にしています。非GMO、オーガニック、人工添加物不使用といったクリーンラベル製品に対する消費者需要は、企業に製品の再処方を促しています。

主なレポートのポイント

- 製品タイプ別では、即食シリアルが2025年の北米ブレックファストシリアル市場において70.92%のシェアを占め、調理型シリアルは2031年までに6.62%のCAGRで成長する見込みです。

- 原材料源別では、トウモロコシベースの製品が2025年の北米ブレックファストシリアル市場シェアの36.74%をリードし、オートムギベースのSKUは2031年まで最速の7.82% CAGRが見込まれています。

- 製品性質別では、一般的な製品が2025年の北米ブレックファストシリアル市場規模の72.05%を占め、オーガニック製品は2031年まで7.31% CAGRで拡大すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の58.98%を占め、オンライン小売は2031年まで8.57% CAGRを記録する見込みです。

- 国別では、米国が2025年に49.12%の市場シェアを保持していますが、メキシコが2031年までに地域最速の7.29% CAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ブレックファストシリアル市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 健康・ウェルネスの再処方 | +1.2% | 米国およびカナダ | 中期(2〜4年) |

| たんぱく質強化SKUによるプレミアム化 | +0.9% | 北米、メキシコで台頭 | 短期(2年以内) |

| 即食シリアルへの需要増加 | +1.5% | 北米 | 長期(4年以上) |

| 共働き世帯の増加 | +0.8% | 米国の主要都市圏、カナダの都市 | 長期(4年以上) |

| クリーンラベル製品への移行 | +1.1% | 北米 | 中期(2〜4年) |

| 製品原材料のイノベーション | +0.6% | 北米の研究開発クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネスの再処方が市場のプレミアム化を牽引

メーカーはFDAの改訂された「健康的」表示基準に準拠するため、製品ポートフォリオを再整備しています。2025年2月25日に発効するこれらの基準は、高糖度シリアルを健康ポジショニングから除外する一方、全粒穀物および低糖オプションがプレミアム価格設定を実現することを認めています。この規制変更は多大な再処方投資を促しています。例えば、Kellogg'sは2027年までに石油由来の人工着色料を除去することを約束しており、1ユニットあたり20〜30%のコスト増加が見込まれています。さらに、USDAの「児童・成人ケア食プログラム(CACFP)」は、2025年10月から朝食シリアルに含まれる添加糖分を乾燥重量1オンスあたり6グラム以下とすることを義務付けます[1]出典:米国農務省、「CACFPにおける朝食シリアルの糖分制限の計算方法」、usda.gov。これらの規制措置は、クリーンラベルの再処方に注力するメーカーに競争上の優位性を与える一方、従来の高糖度処方を維持するメーカーにはペナルティを課します。再処方には、人工添加物、保存料、砂糖の削減または除去が含まれることが多いです。オーガニック、非GMO、アレルゲンフリーなどの属性を明確にラベル表示することで、消費者の信頼を築き、識別力の高い購買者を引き付けます。その結果、健康性、持続可能性、純粋性の主張に裏打ちされたプレミアム製品として位置づけられたシリアルが誕生します。

たんぱく質強化が消費者のウェルネス優先事項に対応

ブレックファストシリアルにおけるたんぱく質強化は、消費者のウェルネス優先事項にますます合致しています。この変化は、アクティブなライフスタイル、筋肉の健康、バランスの取れた栄養をサポートする食品への需要の高まりに対応するものです。その結果、メーカーはアスリート、多忙なビジネスパーソン、フィットネス愛好者など健康志向の高い層をターゲットにした高たんぱくシリアルを開発しています。国際食品情報評議会(International Food Information Council)によると、2024年には米国の消費者の71%がたんぱく質摂取量を積極的に増やそうとしており、たんぱく質強化のトレンドは大きな注目を集めています[2]出典:国際食品情報評議会、「食品と健康に関するサーベイ2024」、ific.org。2024年4月、General Millsはこの需要に応え、1食あたり20グラム以上のたんぱく質を含むWheaties Proteinを発売しました。これはブランドにとって10年以上ぶりのライン拡張となりました。さらに同社は、1食あたり8グラムのたんぱく質を含むCheerios Proteinも発売しました。USD 5.39〜5.69のプレミアム価格が設定されたこれらのシリアルは、従来製品を上回る栄養価の高い朝食オプションを求める家族に向けています。このたんぱく質重視のアプローチにより、メーカーは15〜25%の価格プレミアムを実現しながら、特にたんぱく質と食物繊維の摂取量を必要とするGLP-1薬使用者を含む健康志向の消費者の栄養ニーズに応えることができます。

即食の利便性が加速するライフスタイルに対応

ますますペースの速いライフスタイルに駆られた現代の消費者は、即食(RTE)コンビニエンス型ブレックファストシリアルへの需要を高めています。これらの製品は、食事の準備におけるスピード、効率性、最小限の手間というニーズに効果的に対応します。調理不要で素早く食べられるよう設計されたRTEシリアルは、多忙なビジネスパーソン、学生、共働き世帯の間で特に人気を集めています。利便性への需要は、ポータブルな包装形態や賞味期限を延長する処方など、重要な製品イノベーションを促進してきました。プレミアム価格設定であるにもかかわらず、より大きな時間的制約を抱える高収入世帯の間でもトラクションを得ています。時短、栄養価、柔軟性に富んだ朝食ソリューションを提供することで、RTEコンビニエンス型シリアルは市場において支配的な地位を確立しました。ライフスタイルが引き続き加速する中、これらのシリアルは堅調な成長を維持し、市場でのリーダーシップをさらに固めることが期待されます。

共働き世帯の増加が利便性需要を持続させる

共働き世帯の増加が、手軽な朝食ソリューションへの需要を牽引しています。日本では、総務省によると、共働き世帯数が2023年の1,278万世帯から2024年には1,300万世帯に増加しました[3]出典:総務省(日本)、「労働政策研究・研修機構」、jil.go.jp。成人全員が就業する家庭は、フルサービスレストランへの訪問を減らしながら食料品店で即食食品を選ぶようになっており、包装済みシリアル市場に恩恵をもたらしています。主要な消費者層であるミレニアル世帯は、コンビニエンスフードを好む傾向が見られます。穀物製品への支出は少ないものの、収入の増加に伴い野菜・果物への支出は増えています。このグループは食料品の買い物回数を減らしつつ1回あたりの支出を増やす傾向があり、利便性と栄養に焦点を当てたプレミアムシリアルブランドに機会をもたらしています。さらに、共働きのライフスタイルはブランドロイヤルティにも影響を与えており、多忙な家族は品質と利便性を一貫して提供する信頼できるブランドをますます好んでいます。

制約要因のインパクト分析*

| 制約要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特殊穀物原材料コストの変動 | -0.7% | 北米 | 短期(2年以内) |

| 製品再処方における課題 | -0.4% | 北米 | 中期(2〜4年) |

| 特殊原材料の標準化の欠如 | -0.3% | 北米 | 長期(4年以上) |

| ヨーグルトや朝食サンドイッチへの代替 | -0.9% | 都市部の北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

穀物商品の変動が製造マージンを圧迫

北米のブレックファストシリアル市場のメーカーは、穀物商品価格の変動に悩まされています。この予測不可能性は、生産計画を混乱させるだけでなく、利益率も圧迫します。小麦、トウモロコシ、オートムギ、大麦などの主要穀物はシリアル製造に不可欠ですが、これらの商品は世界的なサプライ混乱、貿易政策、極端な気象条件、地政学的緊張によって変動に晒されています。米国はカナダおよびメキシコからの輸入品に25%の関税を再賦課し、一部の中国製品には驚くべき104%の関税を課しています。この動きはシリアル輸出の競争力を脅かし、2025年半ばまでにUSD 50〜70億の損失が見込まれています。さらに、ラニーニャなどの気象パターンの変動により世界の穀物収量が影響を受けやすく、原材料調達に別の不確実性をもたらしています。価格の予測不可能性に対処するため、企業は在庫、調達戦略、生産スケジュールを頻繁に調整せざるを得ず、業務の非効率性やサプライチェーン管理上の課題が生じています。その影響として、バッチサイズの縮小、製品イノベーションの減少、欠品や過剰在庫のリスクの増大が挙げられます。

代替朝食形態からの代替脅威

消費者の嗜好は高たんぱくでポータブルな朝食オプションへとますますシフトしており、ヨーグルトや朝食サンドイッチからシリアルカテゴリーへの競争が激化しています。市場のオールデイブレックファスト消費への移行は、非シリアル系代替品に機会をもたらしました。各企業はこのトレンドを活かし、高たんぱくおよび非伝統的な朝食製品への展開を拡大しています。多くのシリアルに含まれる高糖分や人工原材料への意識の高まりにより、消費者はギリシャヨーグルト、スムージー、卵などの低糖・栄養密度の高い代替品を選択するようになっています。さらに、植物性シェイクやオーバーナイトオーツは、プロバイオティクス含有量やクリーンラベルなどの栄養上のメリットを前面に出したマーケティングが行われています。このようなアプローチは、トレンド性や健康性に欠けるとますます認識される傾向にある従来のシリアルから消費者を引き離してきました。さらに、飲料のみの朝食機会も増加しており、健康志向の飲料が食事代替品として注目を集めています。このシフトは従来のブレックファストシリアル市場をさらに細分化し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:調理型シリアルが成長を加速

即食シリアルは2025年において70.92%の市場シェアで優位を維持しました。現代の消費者ニーズに応える即食(RTE)ブレックファストシリアルが市場成長を牽引しています。RTEセグメント内では、グラノーラとクラスターが職人的なブランディングとクリーンラベル処方によりプレミアム製品として位置づけられています。一方、従来型フレークは、1食あたり20グラム以上のたんぱく質を誇るGeneral Millsのウィーティーズ・プロテインなどのイノベーションからの競争圧力を受けています。同時に、調理型シリアルは消費者が健全でカスタマイズ可能な朝食オプションを求める中、2031年まで6.62% CAGRで急速に伸長すると予測されています。ホットオートミールやミューズリーなどのカテゴリーは、加工済みRTEシリアルの代替を求める消費者を引き付け、健康志向のブランディングと原材料の透明性を活かして成長しています。

パフ状シリアルは、ノスタルジックなブランドロイヤルティと子ども向けマーケティングに支えられ、安定した需要を享受しています。ただし、特に糖分含有量の高い製品においては、FDAの「健康的」表示基準の改訂による課題に直面しています。コーティングおよび砂糖がけシリアルは、メーカーが嗜好と健康配慮のバランスを取りながら最も大きな再処方の圧力にさらされています。調理型セグメントの成長は、より広い消費者トレンドを反映しています。すなわち、原材料と調理法に対するコントロールへの欲求であり、カスタマイズの可能性を持つミューズリーやポリッジミックスは、より固定化された即食フォーマットと差別化されます。

注記: 各セグメントのシェアはレポート購入時に全て入手可能

原材料源別:オートムギベース製品がイノベーションをリード

トウモロコシベースのシリアルは2025年において36.74%の市場シェアを占め、コスト優位性と確立されたサプライチェーンを活かしています。コーンフレークやその他のトウモロコシベースシリアルは、北米で長年にわたって朝食の定番として親しまれており、消費者の習慣に深く根付き、その一貫した味と利便性が高く評価されています。オートムギベース製品は最も速い成長を遂げており、2031年までに7.82% CAGRが予測されています。オートムギセグメントのこの成長は、可溶性食物繊維が冠動脈心疾患のリスク低減に果たす役割を強調するFDA承認の健康強調表示に支えられており、メーカーは科学的信頼性を持って製品を販売できます。

小麦ベースのシリアルは、ブランやジャーム、エンドスパームを自然の比率で含む全粒穀物として定義するFDAのガイドラインに支えられ、全粒穀物の効能を強調することで強力な市場プレゼンスを維持しています。米ベースのシリアルはグルテンフリーの消費者に対応し、大麦はその栄養上の利点にもかかわらずニッチな原材料に留まっています。「その他」カテゴリーには古代穀物や特殊処方が含まれ、栄養上の差別化を求めプレミアムを支払う意欲のある健康志向の消費者にアピールします。トウモロコシが市場をリードしているものの、商品価格の変動や、より健康的とみなされる代替品への消費者嗜好のシフトという課題に直面しています。一方、オートムギはたんぱく質強化とクリーンラベルマーケティング戦略の進歩から恩恵を受けています。

製品性質別:オーガニックセグメントがプレミアム成長を獲得

一般的なシリアルは2025年において72.05%の市場シェアを保持しました。コスト優位性と幅広い小売流通を有するこれらの製品は、主に価格に敏感な消費者や機関購買者をターゲットとしています。ただし、クリーンラベルのトレンドや再処方の要求からの圧力がますます高まっています。これに対処するため、メーカーは人工原材料の除去に注力し、オーガニック製品との競争力を高めています。

一方、オーガニック製品は急速な成長を遂げており、2031年まで7.31% CAGRが予測されています。この成長は消費者の健康意識の高まりと規制上のサポートに後押しされています。USDAの「オーガニック規制の強化(Strengthening Organic Enforcement)」規則はサプライチェーンの透明性と不正防止を強化し、オーガニックセグメントの発展に不可欠な消費者信頼を確保しています。この取り組みをさらに後押しするため、2024年5月にUSDAはオーガニック市場の拡大と農家のオーガニック農業への転換支援を目的としたUSD 2,480万の補助金プログラムを発表しました。オーガニックトレードアソシエーション(Organic Trade Association)の調査によると、2024年には若い消費者の70%がオーガニックシールを信頼していることが明らかになっています。ただし、オーガニック市場への参入には課題も伴います。USDAオーガニック認証基準などの規制枠組みは、確立されたオーガニックブランドを新規参入から保護しつつ、参入を目指す一般的なメーカーには多大な投資を求めます。規模の経済が改善されるにつれ、一般的なシリアルとオーガニックシリアルの価格差は縮小しています。これと消費者が健康上のメリットに対してプレミアムを支払う意欲とが相まって、オーガニック製品への需要が引き続き高まっています。

流通チャネル別:eコマースが小売のダイナミクスを変革

スーパーマーケットおよびハイパーマーケットは2025年において58.98%の市場シェアを維持し、広大な棚スペースとプロモーション力を活かしています。同時に、オンライン小売店は2031年まで8.57% CAGRの顕著な成長を示しています。新型コロナウイルス感染症(COVID-19)パンデミックはこのデジタル変革を大幅に加速させました。コンビニエンスストアはその場での消費ニーズに対応していますが、スペースの制約からSKUの多様性が制限されるという課題に直面しています。一方、専門店はオーガニックおよびプレミアム製品を提供することで健康志向の消費者に応えています。フードサービスや機関向け販売などその他の流通チャネルも市場のダイナミクスに貢献しています。

eコマースの成長は、利便性とサブスクリプション型モデルへの消費者嗜好のシフトを浮き彫りにしています。このトレンドにより、Magic SpoonやCatalina Crunchなどのダイレクト・トゥ・コンシューマーブランドは従来の小売の門番を迂回できるようになりました。これに対応して、従来型小売業者はオンライン機能を強化し、専門eコマースプラットフォームと競争するためのカーブサイドピックアップサービスを導入しています。流通チャネルのこのシフトは、広範な物理的流通ネットワークに依存することなく、ターゲットとする消費者セグメントと繋がるためのプレミアムおよびニッチブランドにとっての機会を生み出しています。しかし同時に、確立されたブランドがデジタルマーケティング戦略を強化し、ダイレクト・トゥ・コンシューマーのフルフィルメントシステムを最適化することへの課題ももたらしています。

注記: 各セグメントのシェアはレポート購入時に全て入手可能

地域分析

北米のブレックファストシリアル市場は明確な地域別成長パターンを示しており、米国は2025年において49.12%の市場シェアを維持しています。米国市場が成熟するにつれ、メーカーはプレミアム化に注力しています。この戦略は、1食あたり20グラム以上のたんぱく質を含むウィーティーズ・プロテインやCheerios Proteinなど、General Millsの最近の製品発売に象徴されており、いずれも健康志向の消費者をターゲットにしています。一方、カナダはオーガニックおよびクリーンラベル製品の採用を着実に進めています。WK Kelloggはこのトレンドを活用し、「より健康的」なポジショニングにより市場シェアの成長を報告しています。対照的に、メキシコは急速な成長を遂げており、2031年まで7.29% CAGRが予測されています。この拡大は都市化、可処分所得の増加、若年人口による西洋式朝食習慣の採用によって牽引されており、地理的多様化を目指す確立されたブランドに大きな機会をもたらしています。

北米全体の規制環境は大きく異なります。米国では、FDAの基準が地域全体の製品開発に影響を与えることが多いです。2025年2月には重要な変更が行われ、FDAの改訂された「健康的」表示基準により高糖度シリアルを健康的として販売することが禁止されます。一方、全粒穀物シリアルはプレミアム価格設定で恩恵を受けます。サプライチェーン面では、メキシコの干ばつによりトウモロコシ輸入への依存度が高まり、国境を越えた事業を行うメーカーの調達に課題をもたらしています。さらに、カナダおよびメキシコからの輸入品に25%の関税が課せられる可能性など、貿易政策の不確実性が地域のサプライチェーンを混乱させ、コストを引き上げる脅威となっています。 北米全体の消費者嗜好は明確な差異を示しています。米国の家庭は利便性とたんぱく質強化オプションを優先します。カナダの消費者はオーガニックおよびサステナブルな製品を好みます。一方、メキシコでは共働き世帯の増加が即食フォーマットの力強い成長を牽引しています。「北米その他」セグメントは規模が小さいものの、プレミアムブランドにとってのニッチな機会を提供しています。eコマースの普及率も地域によって異なり、米国とカナダがデジタル変革をリードする一方、メキシコはインフラの整備とともに急速に進展しています。干ばつによる穀物生産への影響など気候変動に関連する課題は、地域の脆弱性を浮き彫りにしています。これらの問題に対処するため、メーカーは北米全体で調達戦略の多様化と在庫管理の最適化を進めています。

競合環境

北米のブレックファストシリアル市場は高度に集約されており、主にMarsによるKellanovaのUSD 359億の買収およびFerreroによるWK KelloggのUSD 31億の買収によって牽引されています。これらの動きは市場をさらに集約するだけでなく、買収者がグローバルな流通ネットワークと研究開発能力を活用し、イノベーションサイクルを加速することを可能にします。将来を見据え、Marsは今後10年間でスナッキングビジネスの成長を倍増させることを目指しています。しかし、競争環境は依然として熾烈です。Magic Spoon、Catalina Crunch、Three Wishes Cerealのような小規模なディスラプターが、ダイレクト・トゥ・コンシューマーモデルとたんぱく質中心のアプローチを活かして従来の小売の門番を迂回し、着実に存在感を高めています。

北米のブレックファストシリアル分野の主要プレーヤーには、General Mills Inc.、PepsiCo, Inc.、Bob's Red Mill Natural Foods、Mars Inc.、Post Consumer Brands LLCが含まれます。これらの業界大手は、合併、事業拡大、買収に注力するだけでなく、新製品開発にも多大な投資を行っています。このような戦略により、競合が激しい市場においてブランドプレゼンスを強化しています。さらに、テクノロジーの導入が重要な差別化要因となってきています。メーカーはサプライチェーンの近代化とデジタルマーケティング強化への投資を進め、進化する消費者層に共鳴しています。このトレンドを体現するように、WK Kelloggは2025年1月に最大USD 5億の多額の投資を発表し、生産能力と利益率の向上に向けたサプライチェーンの刷新を目指しています。

オーガニックおよびクリーンラベルセグメントには成長著しい機会があります。ここでは厳格な規制遵守が両刃の剣として機能しており、確立されたプレーヤーを新規参入者から保護する一方で、イノベーションへの投資を行う企業に恩恵をもたらしています。業界のサステナビリティへのシフトを象徴するように、General Millsは2024年9月にAhold Delhaizeとのパートナーシップを締結し、小麦とオートムギの調達における排出量削減に焦点を当てました。このような取り組みはサステナビリティの重要性を強調するだけでなく、最適化されたサプライチェーンを通じて得られる競争上の優位性をも示唆しています。しかし、規制環境のナビゲートは公平な競争ではありません。FDAの刷新された「健康的」表示基準は厳格な遵守要件を課しています。このシフトは、複雑な再処方プロセスを巧みに処理できるリソースを有する大手メーカーに有利に働く一方、このような規制対応の専門知識を持たない中小プレーヤーには大きな課題をもたらしています。

北米ブレックファストシリアル産業のリーダー企業

General Mills Inc.

PepsiCo, Inc.

Bob's Red Mill Natural Foods

Post Consumer Brands, LLC

Mars Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Ferrero Groupは、WK Kellogg CoのUSD 31億の買収を完了し、Frosted Flakes、Froot Loops、Special Kなどの人気シリアルブランドの所有権を取得しました。シリアル事業はミシガン州バトルクリークに引き続き本社を置きます。

- 2025年4月:PepsiCoは、より健康的な朝食オプションを好む市場トレンドに合致し、家族のウェルネスを推進するLifeシリアルの新しいマルチグレイン版を発売しました。

- 2025年2月:Nestlé Indiaは、ブレックファストシリアルラインナップへの最新追加となるMunch Choco Fillsを発売し、全国で発売されました。サクサクとした外皮を特徴とするこのシリアルは、リッチなチョコレートフィリングを誇っています。

- 2024年8月:Marsは、Kellanovaを1株あたりUSD 83.50の現金で買収することに合意し、総額USD 359億となりました。この買収は、数十億ドル規模のスナッキング、ブレックファストシリアル、菓子ブランドを含むMarsの既存ポートフォリオを補完するものです。

北米ブレックファストシリアル市場レポートの範囲

ブレックファストシリアルとは、加工された穀物から作られた食品であり、一日の最初の食事とともに食べられることが多いです。主に朝食として消費され、特に西洋社会において広く親しまれています。

北米のブレックファストシリアル市場は、カテゴリー(調理型シリアルおよび即食シリアル)、製品タイプ(トウモロコシベースのブレックファストシリアル、混合/ブレンドのブレックファストシリアル、その他の製品タイプ)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、専門店、オンライン小売店、その他の流通チャネル)、国(米国、メキシコ、カナダ、北米その他)別にセグメント化されています。レポートでは、上記セグメントについて金額(USD百万)での市場規模と予測を提供しています。

| 即食シリアル | フレーク |

| パフ状シリアル | |

| グラノーラとクラスター | |

| その他(コーティング/砂糖がけシリアル、シュレッドおよびスレッド状) | |

| 調理型シリアル | ホットオートミール |

| ミューズリーおよびポリッジミックス | |

| その他の調理型シリアル |

| 小麦 |

| トウモロコシ |

| オートムギ |

| 米 |

| 大麦 |

| その他 |

| 一般 |

| オーガニック |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ | 即食シリアル | フレーク |

| パフ状シリアル | ||

| グラノーラとクラスター | ||

| その他(コーティング/砂糖がけシリアル、シュレッドおよびスレッド状) | ||

| 調理型シリアル | ホットオートミール | |

| ミューズリーおよびポリッジミックス | ||

| その他の調理型シリアル | ||

| 原材料源 | 小麦 | |

| トウモロコシ | ||

| オートムギ | ||

| 米 | ||

| 大麦 | ||

| その他 | ||

| 製品性質 | 一般 | |

| オーガニック | ||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 国 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答される主な質問

2026年の北米ブレックファストシリアル市場の規模はどのくらいですか?

売上はUSD 171.5億と推定されており、このカテゴリーは2031年までにUSD 227.8億に達する軌道に乗っています。

2031年まで最も速く成長するセグメントはどれですか?

オートムギベースのシリアルは、たんぱく質と心臓の健康に関するポジショニングにより、2031年まで7.82% CAGRを記録すると予測されています。

シリアルにおけるたんぱく質強化がなぜ重要なのですか?

消費者の71%がたんぱく質摂取量を増やしており、強化シリアルは最小限の準備時間で1食あたり8〜20グラムを提供します。

FDAの糖分規制はシリアルのレシピにどのような影響を与えますか?

2025年2月に施行される規制により添加糖分が制限され、ブランドは「健康的」なラベル表示を維持するために甘味料を削減し、全粒穀物含有量を増やすことが求められます。

最終更新日: