朝食用シリアル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

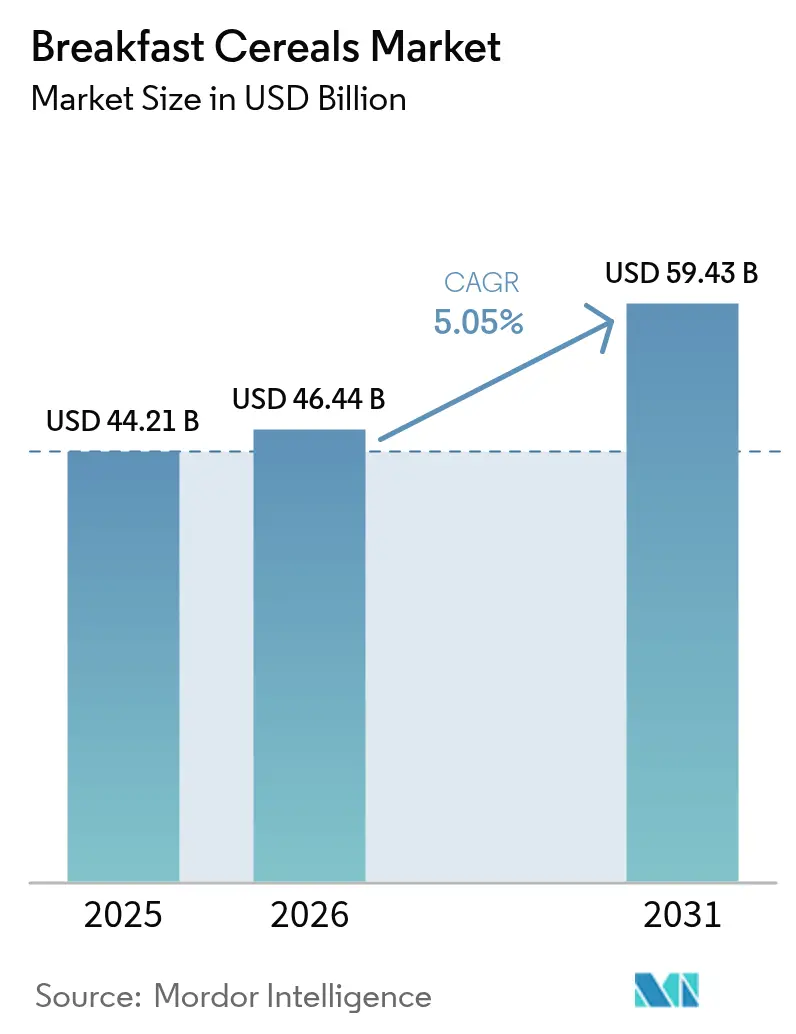

| 市場規模 (2026) | 46.44 十億米ドル |

| 市場規模 (2031) | 59.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる朝食用シリアル市場分析

世界の朝食用シリアル市場規模は2025年に444億1,000万米ドルと評価され、2026年の464億4,000万米ドルから2031年には594億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.05%となっています。市場の成長は、消費者の嗜好の変化、健康意識の高まり、便利な朝食オプションへの需要によって牽引されています。現代の急速なライフスタイルにより、迅速な食事ソリューションを提供するすぐに食べられる製品やホットシリアル製品への需要が高まっています。消費者は、食物繊維、タンパク質、全粒穀物、プロバイオティクスを強化した栄養プロファイルを持つシリアルを求めており、糖分を抑えたオプションを好む傾向があります。また、特定の食事要件を満たすために、植物性、オーガニック、グルテンフリーの品種も成長しています。さらに、電子商取引やデジタル食料品プラットフォームの台頭により、特に発展途上市場での製品アクセシビリティが向上し、朝食用シリアル市場の拡大に貢献しています。

主要レポートのポイント

- 製品タイプ別では、すぐに食べられるシリアルが2025年の朝食用シリアル市場シェアの74.60%をリードし、調理済みシリアルセグメントは2031年まで5.75%のCAGRで最も速く成長しています。

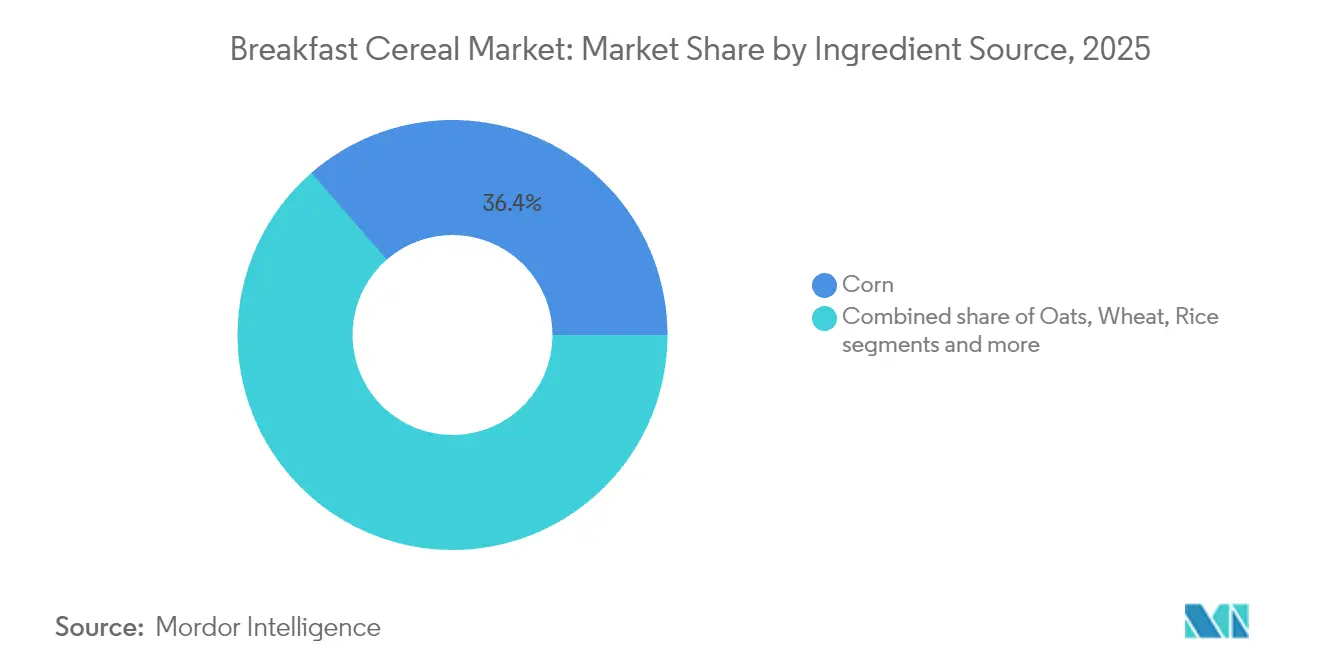

- 原材料源別では、トウモロコシが2025年の朝食用シリアル市場規模の36.40%のシェアを獲得し、オーツ麦ベースの製品は2031年まで6.25%のCAGRで拡大する見込みです。

- 包装別では、従来の板紙箱が2025年の収益の64.70%を維持し、カップやその他の持ち運び可能なフォーマットは9.45%のCAGRで成長しており、朝食用シリアル市場における包装トレンドの進化を反映しています。

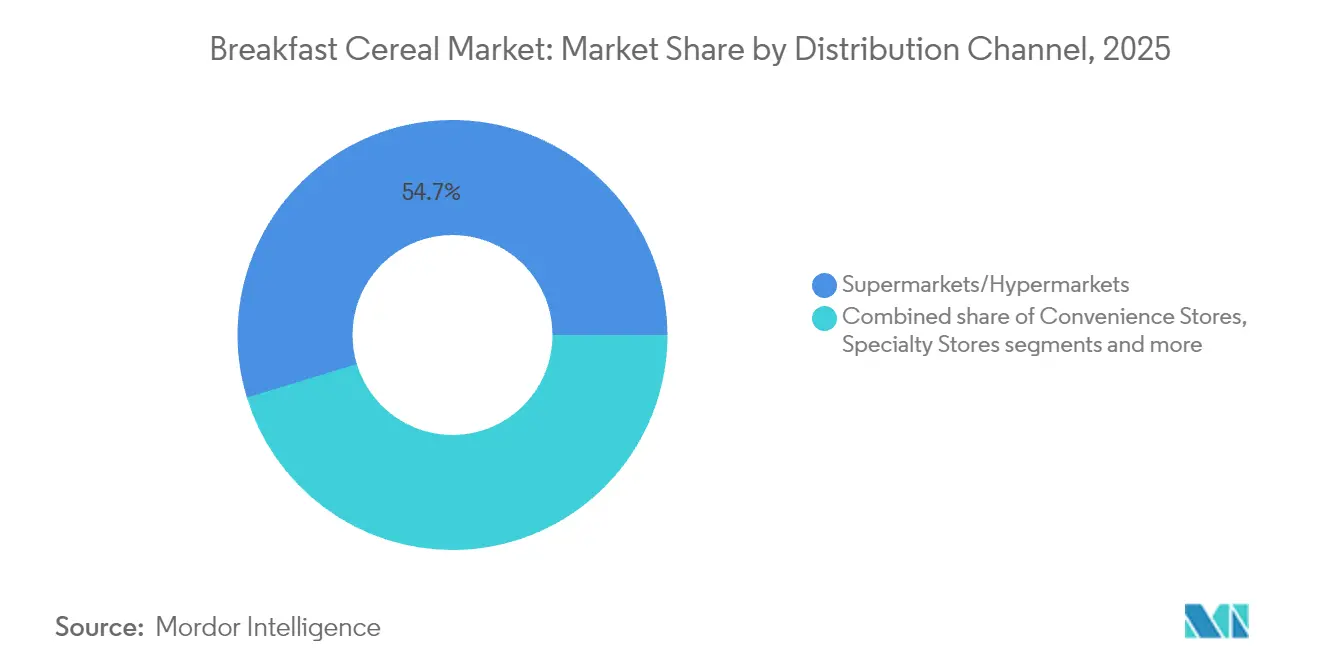

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の朝食用シリアル市場規模の54.70%のシェアを占め、オンライン小売業者は2031年まで10.85%のCAGRで成長しています。

- 年齢層別では、成人が2025年の朝食用シリアル市場シェアの47.60%を占め、子供セグメントは2031年まで5.07%のCAGRで成長すると予測されています。

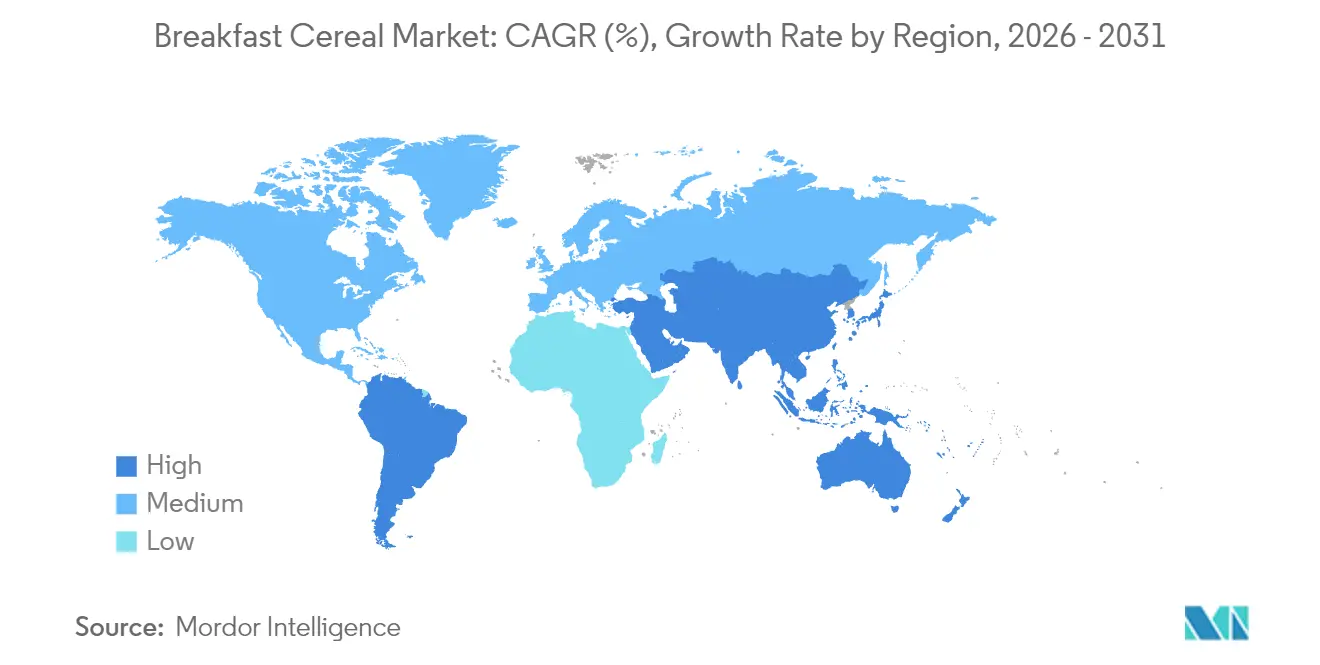

- 地域別では、北米が2025年の朝食用シリアル市場の36.30%のシェアを維持し、アジア太平洋地域は2026年~2031年にかけて6.10%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の朝食用シリアル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の間での高タンパクシリアル品種への需要の高まり | +1.2% | 北米とヨーロッパに集中したグローバル | 中期(2〜4年) |

| 持ち運び可能なシリアルカップを促進する一人前朝食習慣の急増 | +0.8% | アジア太平洋地域と北米の都市部を中心としたグローバル | 短期(2年以内) |

| グルテンフリー穀物の普及拡大によるマルチグレインシリアルの拡大 | +1.1% | 北米とヨーロッパが中心、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| プライベートブランドのプレミアム化による価値成長の促進 | +0.7% | ヨーロッパと北米で最も強い影響を持つグローバル | 長期(4年以上) |

| 生産技術の進歩による製品品質の向上 | +0.9% | 先進国市場での早期採用を伴うグローバル | 長期(4年以上) |

| 子供人口の増加による栄養への注目の高まり | +0.6% | アジア太平洋地域が中心、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者の間での高タンパクシリアル品種への需要の高まり

朝食用シリアル市場は、栄養と健康への消費者の関心の高まりに牽引され、タンパク質強化製品への顕著な移行を経験しています。2024年12月、General Mills Inc.はCheeriosポートフォリオを拡大し、1食あたり8グラムのタンパク質を含むCheeriosプロテインを導入しました。この製品発売は市場トレンドを反映しており、国際食品情報評議会の2024年食品・健康調査によって裏付けられており、消費者の71%がタンパク質摂取量を増やすことを目指していることが明らかになっています [1]出典:国際食品情報評議会、「2024年国際食品情報評議会食品・健康調査」、ific.org。タンパク質シリアルセグメントは、栄養価と利便性の両方を求めるミレニアル世代の親の間で特に勢いを増しており、メーカーがプレミアム価格戦略を実施できるようになっています。メーカーはまた、乳製品を超えて植物性代替品を含むタンパク質源を拡大し、増加するフレキシタリアン消費者層に対応し、朝食用シリアルカテゴリーで新たな市場機会を創出しています。この変化は引き続き朝食用シリアル市場を形成しています。

持ち運び可能なシリアルカップを促進する一人前朝食習慣の急増

世界の朝食用シリアル市場は、特にシリアルカップなどの一人前および持ち運び可能な朝食フォーマットへの需要の増加に牽引され、大幅な成長を経験しています。このトレンドは、従来の朝食食事に費やす時間が限られている働く専門家や学生の間での都市化とライフスタイルの変化の影響を反映しています。一人前シリアルカップは、持ち運び可能で分量が管理された、準備が簡単なオプションを通じて利便性と栄養を組み合わせることで消費者のニーズを満たしています。このフォーマットは、通勤中や職場で朝食を食べることが多い都市部で特に人気があります。また、主要なシリアルメーカーは、グラノーラ、オーツ麦、種子、さまざまなミルクオプションなどの原材料を組み込んだ持ち運び可能なフォーマットで製品ラインを多様化することで対応しています。製品は、電子レンジ対応容器、再封可能な蓋、リサイクル可能な素材などの改良された包装デザインを特徴としており、朝食用シリアル市場における機能性と環境的持続可能性の両方を高めています。例えば、2024年10月、Inventureは人気のシリアルフレーバー4種を新しい「持ち運び可能な」カップフォーマットで発売し、就学前施設、オフィス、またはスナックとして消費するために設計され、消費者が蓋を開けてミルクを加えるだけで済むようになっています。

グルテンフリー穀物の普及拡大によるマルチグレインシリアルの拡大

世界の朝食用シリアル市場は、グルテンフリー穀物とマルチグレインシリアルの採用増加に牽引された成長を経験しています。グルテン過敏症、セリアック病の症例の増加、およびグルテンフリーオプションへの消費者の嗜好により、キノア、アマランス、キビ、ソルガム、ソバ、玄米などの代替穀物から作られたシリアルへの需要が高まっています。これらの代替品は食事制限に対応しながら、ウェルネスと腸の健康への消費者の関心を満たしています。マルチグレインシリアルは、朝食用シリアル市場全体での栄養上の利点により人気を集めており、高い食物繊維含有量、必須ビタミン、ミネラル、消化器の健康、持続的なエネルギー、心臓機能をサポートする複合炭水化物が含まれています。例えば、2024年5月、家族経営の健康志向シリアルブランドであるThree Wishesは、チョコレートアーモンド、メープルピーカン、オリジナルの3種類の初のグレインフリーグラノーララインを発売しました。

プライベートブランドのプレミアム化による価値成長の促進

プライベートブランドの朝食用シリアルブランドは、基本的な低コスト代替品から朝食用シリアルセグメント内の重要な市場競合他社へと進化しました。プライベートブランドメーカー協会の2024年プライベートブランド年次レポートによると、ストアブランドの売上は2022年と比較して2023年に4.7%増加しました。この変革は、小売業者が適応可能なサプライチェーンを使用して朝食食品カテゴリーの新興栄養嗜好を満たす製品を導入する健康志向の朝食用シリアルセグメントで特に顕著です。小売業者は、全国的な朝食用シリアルブランドに対して競争力のある価格を維持しながら、改善された包装とマーチャンダイジングを通じてプライベートブランドの朝食用シリアル提供を強化しました。この競争の激化により、全国的な朝食用シリアルメーカーは製品革新を加速し、市場ポジショニングを再評価することを余儀なくされています。朝食用シリアルにおけるプライベートブランドの成長は、統合された小売業者が朝食食品カテゴリーのための堅牢な消費者調査能力と製品開発インフラを開発した北米とヨーロッパで最も強くなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マージンを圧迫するオーツ麦とトウモロコシの商品価格の変動 | -0.9% | 北米とヨーロッパに深刻な影響を与えるグローバル | 短期(2年以内) |

| シリアル販売に影響する反砂糖運動の激化 | -0.7% | 北米とヨーロッパが規制をリードするグローバル | 中期(2〜4年) |

| 包装に関する環境上の懸念 | -0.5% | ヨーロッパと北米に規制圧力があるグローバル | 中期(2〜4年) |

| サプライチェーンの問題と原材料コストの変動 | -0.4% | 新興市場に深刻な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マージンを圧迫するオーツ麦とトウモロコシの商品価格の変動

シリアルメーカーは、主要原材料コストが大幅な変動を経験するにつれて、価格戦略と生産計画に影響を与えるマージン圧力の増大に直面しています。国連食糧農業機関(FAO)は、世界の穀物貿易が2024/25年に4億7,800万トンに減少し、2023/24年から6.8%減少すると予測しています。ストレス耐性ハイブリッドや改善された農業慣行を含む農業適応は、気候変動や不規則な気象パターンによって引き起こされる穀物価格の変動を部分的に相殺しました。しかし、市場のダイナミクスは不安定なままです。米国農務省(USDA)は、世界の小麦生産のわずかな増加にもかかわらず、2024〜25年の主要穀物の供給が逼迫すると予測しています。この供給制約は、地域的な生産の混乱が相互に関連した原材料市場に影響を与えるため、グローバルなサプライチェーンを持つメーカーに影響を与えます。企業は、長期的なサプライヤー契約、柔軟な原材料配合、および投入コストを安定させるためのヘッジプログラムを通じてこれらの課題を管理しています。

シリアル販売に影響する反砂糖運動の激化

砂糖の健康への影響に対する消費者の意識の高まりは、朝食用シリアルカテゴリー全体の製品開発と市場パフォーマンスに根本的な影響を与える重大な市場抑制要因となっています。この制約は、メーカーが従来の主要な味の差別化要因として機能していた高い砂糖含有量を削減するための圧力が増している子供向けシリアルで特に顕著です。2024年、食品医薬品局(FDA)の食事ガイドライン諮問委員会レポートは、添加糖を1日のカロリーの10%未満に制限することを推奨し、朝食用シリアルを食事中の隠れた砂糖の主要な供給源として特定することで、市場の課題をさらに激化させています。これらの市場制約に対応して、メーカーは代替甘味料、低い砂糖レベルで甘さの知覚を維持する風味強化技術、および朝食用シリアル市場全体での消費者の拒否を最小限に抑えるための段階的な削減アプローチを含むさまざまな再配合戦略を実施しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料源別:トウモロコシがリードし、オーツ麦が急増

トウモロコシベースのシリアルは2025年に36.40%の支配的な市場シェアを保持しており、バリューセグメントでの競争力のある価格設定を可能にするコスト上の優位性と製造効率から恩恵を受けています。オーツ麦ベースの製品は、確立された栄養上の利点とすぐに食べられる(RTE)および調理済み(RTC)フォーマットの両方での適応性に支えられ、6.25%のCAGR(2026年〜2031年)で最も高い成長率を示しています。オーツ麦加工における技術的進歩により、栄養価を維持しながらテクスチャーと風味が改善されました。米国農務省(USDA)によると、欧州連合は2024/25年の世界のオーツ麦生産の33%をリードし、カナダが15%で続いています。オーツ麦ベースの朝食用シリアルの地域消費は、朝食用シリアル市場における栄養価が高く食物繊維が豊富な朝食製品への消費者需要に牽引され、増加し続けています。

小麦ベースのシリアルは、特にフレーク形式で実質的な市場シェアを維持し続けており、米ベースのシリアルはグルテンフリーカテゴリーで支持を得ています。大麦は栄養上の利点にもかかわらず、マルチグレイン配合に限定されています。キノアやアマランスを含む代替穀物はプレミアムセグメントで急速な成長を示していますが、全体的な市場シェアは依然として小さいです。この穀物源の拡大する範囲は、Nestléがすべてのすぐに食べられるシリアルの主要原材料として全粒穀物を使用するというコミットメントによって示されるように、特定の食事要件のための独自の製品を開発するための業界の取り組みを反映しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:RTEが支配し、RTCが加速

すぐに食べられる(RTE)シリアルは、主に時間に制約のある家庭での利便性により、2025年に74.60%の支配的な市場シェアを保持しています。調理済み(RTC)シリアルは、消費者がホットシリアルをより栄養価が高く満腹感があると見なすようになるにつれて、5.75%のCAGR(2026年〜2031年)でより速い成長を経験しています。特にホットオートミールは、その健康上の利点とさまざまなトッピングでのカスタマイズの適応性により人気を得ています。

すぐに食べられる(RTE)セグメントでは、フレークが最大のサブセグメントのままであり、グラノーラとクラスターはその健全な原材料とテクスチャーにより高い成長率を示しています。タンパク質強化がこのカテゴリーでの新製品開発を促進しています。例えば、2024年11月、FUEL10Kはチョコレートとレッドベリーフレーバーのマルチグレインフレークを導入し、高タンパク質、高食物繊維の全粒小麦フレークを特徴としています。RTCセグメントでは、プレミアムミューズリーと特殊なポリッジミックスが基本的なオートミールよりも速く成長しており、消費者がより高い品質と強化された栄養上の利点のためにより多くを支払う意欲があることを示しています。

包装タイプ別:箱が支配し、カップが革新

従来の箱は2025年に64.70%の支配的な市場シェアを保持しており、確立された製造インフラと消費者の親しみやすさに支えられています。カップとボウルは、利便性を求める消費者のニーズを満たすため、2026年から2031年にかけて9.45%のCAGRが予測される最も速く成長するセグメントを代表しています。このフォーマットの変化により、朝食以外でのシリアル消費が可能になり、スナックカテゴリーで新たな機会が生まれています。

スタンドアップパウチは、製品の差別化と鮮度保持を提供するプレミアムおよびナチュラルシリアルセグメントでの採用が増加しています。プラスチック瓶や袋を含む「その他」カテゴリーは特定の市場セグメントに対応していますが、生産コストと環境上の懸念により成長に制限があります。メーカーは、製品保護基準を維持する生分解性およびリサイクル可能な素材の研究開発への多大な投資とともに、機能的改善と環境的責任の両方に包装開発の焦点を当てています。

流通チャネル別:スーパーマーケットがリードし、電子商取引が急増

スーパーマーケット・ハイパーマーケットは、2025年の朝食用シリアル流通において54.70%の支配的な市場シェアを保持しており、豊富な製品品揃えと高い消費者来店数に牽引されています。電子商取引チャネルは、消費者が朝食用シリアルをオンラインで購入するようになるにつれて、10.85%のCAGR(2026年〜2031年)で大幅な成長を経験しています。商務省国勢調査局によると、米国の小売電子商取引売上高は2025年第1四半期に3,002億米ドルに達し、季節変動は調整されていますが価格変動は調整されていません。デジタルへの移行は、利便性と製品比較や栄養情報へのアクセス能力のためにオンラインプラットフォームを好む若い消費者の間で特に顕著です。

コンビニエンスストアと食料品店は、特に即時消費ニーズに対して強い市場プレゼンスを維持し、専門店はプレミアムおよび健康志向の消費者セグメントに対応しています。直接消費者向けおよびフードサービスセグメントを含むその他の流通チャネルは、企業が新しい流通方法を模索するにつれて新興セグメントを代表しています。この流通ランドスケープの進化により、メーカーは包装、価格設定、プロモーション戦略に影響を与える朝食用シリアル市場の特定のチャネル要件に適応しながらブランドの一貫性を確保する統合チャネル戦略を開発することが求められています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

年齢層別:成人が支配し、子供セグメントが成長

成人向けシリアルは2025年に47.60%の市場シェアを保持しており、人口動態の変化とカテゴリーの従来の子供向けフォーカスを超えた拡大を反映しています。子供セグメントは、メーカーが栄養価と味の魅力のバランスを取ることにより、5.07%のCAGR(2026年〜2031年)でより高い成長軌道を維持しています。この成長は、子供向けのフレーバーとフォーマットを維持しながら糖分含有量を削減するための再配合努力と一致しています。USDAの2024年学校朝食プログラムレポートによると、学校給食プログラムで提供される週間穀物の80%は全粒穀物が豊富でなければなりません。

成人セグメントは、心臓の健康、消化器のウェルネス、体重管理を含む特定の健康上の利点に焦点を当てた独自のサブカテゴリーを開発しました。General Millsなどのメーカーは、家族の購買決定に影響を与える子供をターゲットにすることで家庭への普及率を高めるよう取り組んでいます。このアプローチは、親の栄養要件を満たしながら子供の味の嗜好を満足させる製品を開発することを必要とし、メーカーに配合と研究の課題を提示しています。

地域分析

北米は2025年の世界の朝食用シリアル市場の36.30%のシェアを保持しており、高い一人当たり消費量と広範な小売流通ネットワークに支えられています。この地域は、メーカーが成熟したセグメントでの数量課題に対処するために付加価値製品を開発するにつれて、緩やかな成長を示しています。健康志向のイノベーション、特にタンパク質強化品種と低糖配合が市場拡大を促進しています。FDAの2024年栄養表示要件により添加糖の透明性が高まり、メーカーは消費者の嗜好を満たすために配合を適応させることを促されています。

アジア太平洋地域は、都市化、可処分所得の増加、食習慣の進化に支えられ、6.10%のCAGR(2026年〜2031年)が予測される最も高い成長ポテンシャルを示しています。中国、インド、東南アジア諸国は、都市部の消費者が西洋スタイルの朝食オプションを採用するにつれて堅調な成長を示しています。国際的なメーカーは栄養上の利点を促進しながら地元の味に合わせて製品をカスタマイズし、持続的な市場拡大の基盤を確立しています。

ヨーロッパは、成熟した市場環境において独自の地域消費パターンと製品嗜好を示しています。消費者は高い栄養意識を示し、オーガニック、全粒穀物、低糖製品を好みます。欧州食品安全機関の2024年栄養ガイドラインは全粒穀物消費と砂糖削減を強調し、消費者の選択と製品配合に影響を与えています。プライベートブランド製品は重要な市場プレゼンスを維持しており、小売業者は価格セグメント全体で競争力のある提供を開発しています。東ヨーロッパ市場は、可処分所得の増加が朝食用シリアル消費の増加を支えるにつれて成長機会を提示しています。

規制環境

朝食用シリアルは、表示および表示内容(クレーム)に関する国際基準と各国レベルの規則の組み合わせによって規制されており、これが配合、パッケージでの情報伝達、認可添加物のコンプライアンスに影響を及ぼしている。世界的には、Codex GSFA Onlineは朝食用シリアル(ロールドオーツを含む)を食品カテゴリー06.3に分類しており、多くの法域がこれを認可添加物用途および文書化の参照点として利用している。2026年7月、FAO/WHO合同食品規格委員会(Codex Alimentarius Commission、第49回会合)は、食品添加物一般規格(CXS 192-1995)の改訂を含む新基準を採択し、これが多国籍シリアルポートフォリオの再配合および規格見直しに影響を与える可能性がある。

実務上、コンプライアンス上の圧力は栄養表示およびクレーム管理において最も顕著に現れている。米国では、FDAによる栄養表示関連の動きとして、更新された「Healthy」栄養成分クレーム(2025年2月25日発効、FDAの実施時期に従う)や、飽和脂肪、ナトリウム、添加糖類の1日推奨摂取量に対する割合に基づく解釈的指標(低・中・高)を用いたパッケージ前面栄養表示に関する2025年1月16日付の連邦官報提案規則が含まれる。欧州および英国(北アイルランド)では、クレームの使用はEUの認可済み健康強調表示枠組み(Commission Implementing Regulation (EU) 2025/1560を含む)に基づいており、北アイルランドはThe Breakfast Foods (Amendment) Regulations (Northern Ireland) 2026を通じてBreakfast Directives関連の改正を国内法化し、遅くとも2026年6月14日までの移行的コンプライアンス期限を設けている。

バリューチェーン分析

朝食用シリアルのバリューチェーンは、トウモロコシ、小麦、オーツ、米などの新興穀物を含む農業原料から始まり、洗浄、製粉、混合、そして高資本かつスループットに敏感な熱処理工程(押出、フレーク化、トースト、乾燥を含む)を経る。その後、メーカーは強化成分や具材(ナッツ、ドライフルーツ、チョコレート)を加え、箱、パウチ、1食分カップなどの包装形態に加工した上で、卸売・小売チャネルを通じて流通させる。世界的にはスーパーマーケットおよびハイパーマーケットが主導しているが、より幅広い品揃えと補充モデルに対応する電子商取引の重要性も高まっている。

調達プログラムおよびサプライチェーン投資は、サービス提供コストと供給の耐久性への影響を強めている。WK Kellogg Co.は、Battle Creek(ミシガン州)、Lancaster(ペンシルベニア州)、Belleville(オンタリオ州)にわたるインフラ投資を含む5億米ドル規模のサプライチェーン近代化計画を発表し、また2025年後半に開始し2026年末までに完了する段階的なOmaha(ネブラスカ州)工場の生産停止計画も示した。これは成熟したシリアル市場における拠点最適化と設備更新を反映している。原料戦略も進化しており、General MillsはKernzaの商業利用を拡大し、4種類のCascadian Farmシリアルに配合(2025年11月)することで、米国の有機農家向けの安定した市場構築を支援している。物流効率化も注目点であり、WeetabixはBurton LatimerおよびCorbyの拠点向けにXPO Logisticsとの倉庫管理パートナーシップを延長した(2026年5月)。

競合ランドスケープ

世界の朝食用シリアル市場は、General Mills、Post Holdings、Nestlé、PepsiCo、Marico Ltdの5つの主要企業が業界を支配する中程度に統合された構造で運営されています。これらの組織は重要な運営インフラと流通ネットワークを維持しており、朝食用シリアル業界全体で進化する消費者の嗜好と市場需要への対応力を示しながら、製造プロセスの継続的な最適化を必要としています。

競合ランドスケープは主に、栄養強化とフォーマット多様化を中心とした戦略的イニシアチブによって定義されています。Nestléの2024年年次報告書によると、同社は朝食用シリアルポートフォリオ全体にわたる包括的な栄養改善プログラムを実施しており、インド子会社は乳児用シリアルカテゴリーで添加糖を30%削減することを達成しました。さらに、高タンパク質およびグレインフリーセグメントで事業を展開する専門メーカーは、限られた市場プレゼンスにもかかわらず、朝食用シリアル業界内で確立されたメーカーが製品開発サイクルを加速させることを余儀なくされる実質的な成長軌道を示しています。

競合環境は、プライベートブランド提供の実質的な市場浸透により複雑さが増しています。この動向により、確立されたメーカーが製品差別化を強調し、戦略的なブランドポジショニングイニシアチブを実施する必要性が高まっています。このような措置は、ますます競争が激化する市場環境において朝食用シリアル業界を形成するプレミアム価格ポイントを維持し、持続的な消費者ロイヤルティを確保するために不可欠です。

朝食用シリアル業界リーダー

General Mills Inc.

Post Holdings Inc.

Nestlé S.A.

PepsiCo Inc.

Marico Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、3つの観察可能な変化によって形作られている。すなわち、栄養重視の再配合(タンパク質、食物繊維、人工添加物の削減)、製造・生産能力のアップグレード、そして買い手や小売業者にとってより可視化されつつあるサステナビリティ関連の調達・包装の変化である。General Millsは2026年版Global Responsibility Report(2026年4月)において、2020年比でバリューチェーン全体の総排出量を14%削減したことや、重量比で95%のリサイクル可能または再利用可能な包装を達成したことなど進展を報告しており、これは機能性栄養と循環型包装メッセージを組み合わせたシリアルへの需要を支えている。製品面では、タンパク質強化が大手ブランド全体で商業化を続けており、Cheerios Protein(General Mills、2024年12月)やHoney Bunches of Oats Protein(Post Consumer Brands、2026年1月)といった発売がこれを支えており、レディ・トゥ・イートおよびレディ・トゥ・クック双方の形態でプレミアム化の余地を生み出している。

業務面およびルート・トゥ・マーケットの機会も、発表済みの投資や拠点アップグレードと連動している。Kellanovaは英国Wrexham工場に7,500万英ポンドを投資し、生産能力を1日150万箱に倍増させるとともにAI駆動の生産ラインを統合すると発表した(2024年10月)。これは高効率工場がより広範なSKUの拡大や迅速なイノベーションサイクルをどのように支えるかを反映している。これに加え、パーソナライゼーションとデジタルエンゲージメントが需要を形成するレバーとして浮上しており、Calbeeは日本でBody Granolaパーソナライズド栄養プラットフォームの展開を継続し、2023年4月以降で5万人のユーザーに達している(2026年7月時点報告)。これらの動きは、オンライン小売業者が店頭の制約を超えてシリアルの発見を拡大する中で、1食分・オンザゴー包装とデータ活用型ターゲティング(サブスクリプション、カスタムバンドル、地域最適化された品揃えを含む)を組み合わせるブランドの機会を支えている。

最近の業界動向

- 2026年4月:Nestleは英国およびアイルランドでNesquikストロベリーシリアルを発売し、同ブランドが1957年に誕生して以来、地域でストロベリーフレーバーがシリアルとして提供されるのは初めてとなった。この発売は、レガシー飲料ブランドをシリアル売り場に拡張するもので、成熟市場における差別化が識別可能なIPと味覚主導のイノベーションにますます依存する中で、フレーバー付き・子供向けSKUのローテーションを強化するものである。

- 2025年11月:General Millsは、米国の有機農家支援および土壌健全化イニシアチブを支援するプログラムの一環として、多年生穀物であるKernzaを1%配合した4種類のCascadian Farmシリアルを発売した。Kernzaを主流SKUに組み込むことは、環境再生型の調達をパッケージシリアルの提案に結び付けるものであり、ポートフォリオ全体を刷新せずに代替穀物を拡大するテンプレートを提供する。

- 2024年12月:General MillsはCheeriosポートフォリオを拡張し、1食分あたり8グラムのタンパク質を提供するシナモンおよびストロベリー味のCheerios Proteinを発売した。この発売は、機能性栄養へのカテゴリーシフトを浮き立たせるとともに、既存企業が高タンパクグラノーラや健康志向の新規参入企業に対して売り場を守るための直接的な手段を提供する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、小売および外食チャネルを通じて販売されるパッケージ済み朝食用シリアルを対象とし、メーカー販売価格ベースの価値額で測定する。小麦、トウモロコシ、オーツ、米、大麦などの一般的な穀物を原料とするレディ・トゥ・イートシリアルおよびレディ・トゥ・クックシリアル製品を含む。

対象範囲の除外:シリアルバー、ベーカリーミックス、乳用フレーバー粉末は本市場規模算定から除外される。

セグメンテーション概要

- 製品タイプ別

- すぐに食べられるシリアル

- フレーク

- パフシリアル

- グラノーラとクラスター

- その他(コーティング・砂糖がけシリアル、シュレッドおよびスレッド)

- 調理済みシリアル

- ホットオートミール

- ミューズリーとポリッジミックス

- その他の調理済みシリアル

- すぐに食べられるシリアル

- 原材料源別

- 小麦

- トウモロコシ

- オーツ麦

- 米

- 大麦

- その他

- 包装タイプ別

- 箱

- スタンドアップパウチ

- カップとボウル

- その他(プラスチック瓶、袋など)

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売業者

- その他の流通チャネル

- 年齢層別

- 成人

- 子供

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- ヨーロッパ

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- ヨーロッパその他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、公開参照資料を用いて基本的な需給像を構築し、それをシリアルの製造・販売方法にマッピングすることから始まる。朝食用シリアルについては、各国の農業・食品統計ポータル、税関・貿易統計、USDA形式の食料利用可能性データ、FAOのデータシリーズ、およびカテゴリー動向を示す査読済みの栄養・消費研究を活用した。

また、価格変動、パッケージサイズの変更、レディ・トゥ・イートおよびホットシリアル間の製品構成の変化を追跡するため、企業の開示資料、年次報告書、投資家向け説明資料、ブランドのプレスリリースも精査した。可能な場合は、企業財務情報の有料サブスクリプションおよびニュース・財務データベースを用いて、収益動向、M&A活動、大規模な生産・流通の動きを相互確認した。これらのデスクリサーチ資料はあくまで例示であり、データ収集、相互確認、明確化のために他にも多数の資料を用いた。

一次インタビューおよび調査

一次インタビューは、デスクリサーチで構築した内容、特に価格実現、チャネル構成、プロモーションが販売量に与える影響について検証するために実施した。APAC、EMEA、南北アメリカ地域のシリアルメーカー、原料・包装関連企業、流通業者、小売業者、外食関連の回答者など、幅広いステークホルダーと対話した。前提条件が観察された市場動向と一致しない場合は、専門家への再ヒアリングによってギャップを解消した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):15% | APAC: 39% |

| 中堅層:47% | 部門・ユニットリーダー:33% | EMEA:35% |

| 中小プレイヤー:16% | マネージャー:52% | 南北アメリカ:26% |

市場規模算定と予測

算定は、地域別のカテゴリー消費・販売シグナルを再構築するトップダウンモデルから始まり、観察された価格帯や構成変化を用いてこれを価値額に変換する。結果の現実性を保つため、サプライヤーおよびブランドの収益開示のサンプリング、チャネル構成の確認、最終合計を確定する前に量と平均販売価格の組み合わせをいくつか検証するといった、選択的なボトムアップチェックによって裏付けを行う。

主要なモデル入力には、コンビニエンスフードに影響する都市化・労働人口動向、家庭でのシリアル浸透率と再購買パターン、店頭価格に影響する穀物・糖価格の変動、現代型小売におけるプロモーション強度、レディ・トゥ・イートとレディ・トゥ・クック形態のバランスといった指標が含まれる。予測は、原材料コスト、プライベートブランドの拡大、プレミアム化の前提を制御された方法で調整するシナリオ分析を用いて構築し、その結果得られる需要と価格の経路は、一次回答者が実現可能と考える範囲に合わせて調整する。小規模な国やチャネルでボトムアップの根拠が限られる場合は、比較可能な市場からの代替比率を適用し、専門家による検証を通じて補正する。

データ検証および更新サイクル

検証は、市場総額を実世界のシグナルと整合させるため、複数のチェックを通じて行われる。モデル化された総額を、貿易フロー、パッケージ食品カテゴリーの成長指標、企業報告業績といった独立した指標と比較する。その後、想定される価格・量パターンから外れる異常値を調査する。

最終承認前に、モデルおよび前提条件は段階的レビューを受け、ソース間の差異が高止まりする場合や、大きな市場イベントが価格・流通条件を変化させる場合には、フォローアップの電話取材が実施される。レポートは年次で更新され、重大な事象が発生した際には中間更新が行われるとともに、納品前の最終レビューが完了することで、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceの朝食用シリアル市場規模と他の公表推定値の比較

朝食用シリアルの公表市場規模は、各発行元がバリューチェーン上の異なる価値ポイントを用い、必ずしも製品範囲を同一に扱っていないため、異なる場合がある。ある調査が貿易価値の代理指標に依拠し、別の調査が消費者支出に重点を置く場合にも、何が集計対象となるかに差が生じる。

主な差異は、小売マージンおよび下流コストがメーカー販売価格に加算されるかどうかから生じる。Mordor Intelligenceのアプローチでは、市場はパッケージ済みシリアルのメーカー販売価格ベースで維持され、小売マージンや小売レベルの付加費用を含む消費者購買時の価値に膨らませることはしない。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 46.44 B (2026) | |

| グローバルコンサルティング会社A | USD 41.12 B (2024) | 異なる基準年および製品・チャネルによるより狭い枠組みを用いており、これが価値を圧縮させる可能性がある。また成長期間の開始が早いため、一部地域における最近の価格主導の拡大を見落とす可能性がある。 |

| 業界誌B | USD 69.40 B (2024) | 貿易会計に基づく生産者および輸入業者の収益から価値を構築しており、これは地域ごとのパッケージシリアルの販売時点の見方と異なる可能性があり、輸入価値や価格サイクルの扱い方によって総額が変動する可能性がある。 |

この表は、価格基準に何が含まれるか、スナップショットに用いる年、シリアルの範囲がどの程度厳密に定義されているかによって、その差の大部分が説明されることを示している。入力を明確な需要シグナルに結び付け、その後セルサイドおよびチャネルからのフィードバックで検証することで、当社の推定値は市場が変動した際にも追跡可能かつ再現可能な状態を保つ。

レポートで回答される主要な質問

朝食用シリアル市場の現在の規模はどのくらいですか?

朝食用シリアル市場は2026年に464億4,000万米ドルと評価されており、2031年までに594億3,000万米ドルに達すると予測されています。

朝食用シリアル市場内で最も速く成長している製品タイプはどれですか?

調理済みホットシリアルは5.75%のCAGRで成長しており、より広い市場の軌道を上回っています。

オーツ麦ベースのシリアルが勢いを増している理由は何ですか?

オーツ麦は食物繊維とコレステロール低下の利点を提供し、6.25%のCAGRを促進し、ブランドがグルテンフリーおよびクリーンラベルの需要を満たすのに役立っています。

オンライン小売は朝食用シリアルの売上にどのような影響を与えていますか?

デジタルチャネルは10.85%のCAGRで拡大しており、サブスクリプションモデルと棚の制限を超えたより広いSKU発見を可能にしています。

最終更新日: