南アフリカ糖尿病治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

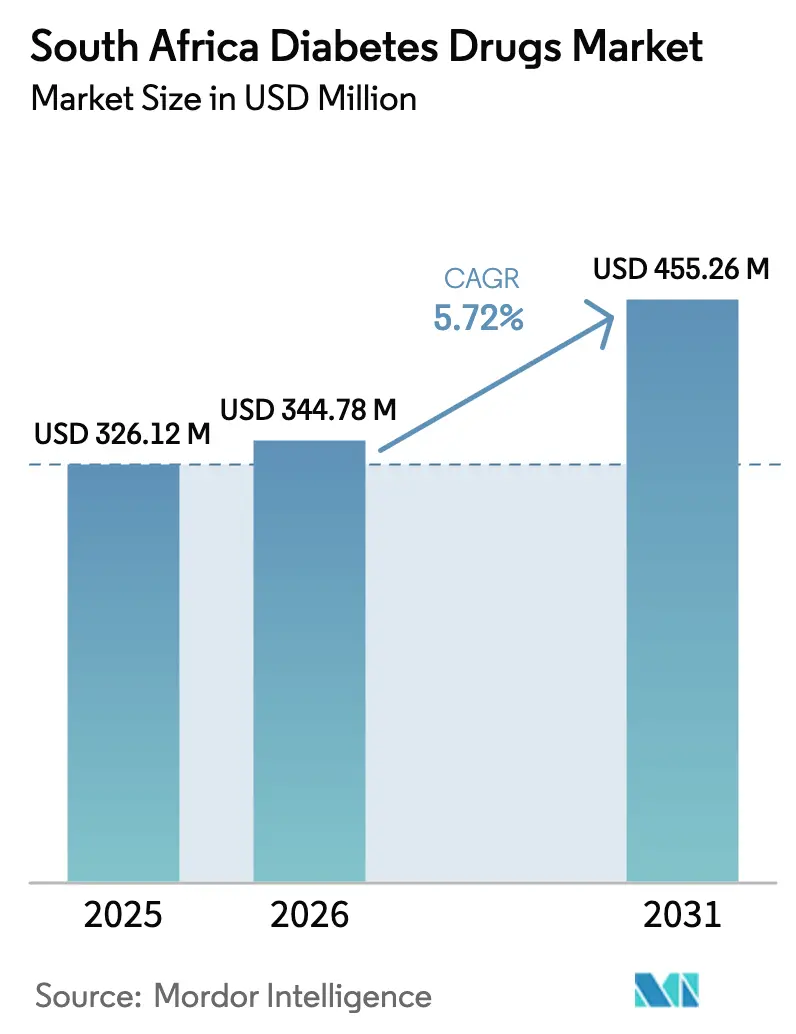

| 基準年の市場規模 (2025) | 326.12 百万米ドル |

| 市場規模 (2026) | 344.78 百万米ドル |

| 市場規模 (2031) | 455.26 百万米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ糖尿病治療薬市場分析

南アフリカ糖尿病治療薬市場規模は、2025年の3億2,612万USDから2026年には3億4,478万USDに成長し、2026年~2031年の年平均成長率5.72%で2031年までに4億5,526万USDに達すると予測されています。400万人以上の住民に影響を与える糖尿病有病率の上昇は、民間医療保険適用範囲の拡大および国内製造投資と交差し、堅調な需要見通しを生み出しています。SGLT-2阻害薬およびGLP-1受容体作動薬の普及が治療選択肢を広げる一方、価値に基づく償還モデルは測定可能な心代謝ベネフィットを示す薬剤へと処方者を誘導しています。公共施設から民間セクターのチャネルへの処方量の緩やかかつ着実なシフトは、都市部の州における購買力の向上を反映しており、差別化されたアクセスパターンを強化しています。同時に、オンライン薬局は準都市部のコミュニティへのリーチを拡大しており、南アフリカ糖尿病治療薬市場がデジタル対応の流通へと軸足を移しつつあることを示しています。

主要レポートの要点

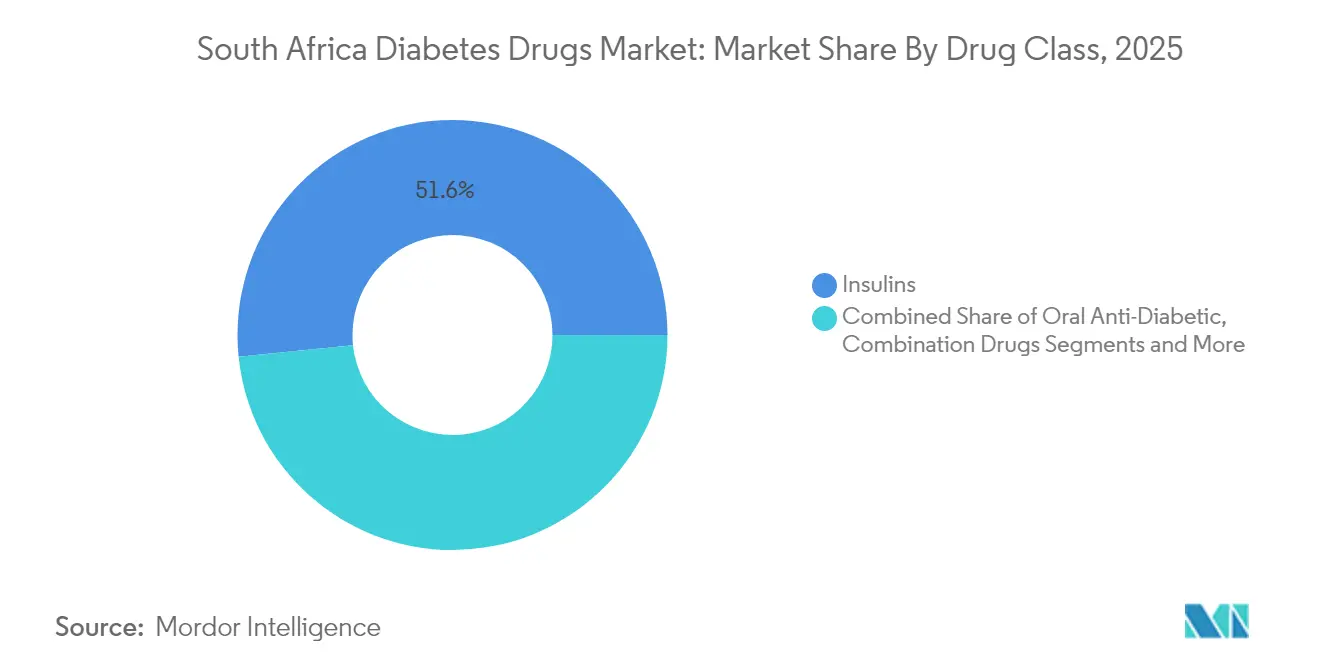

- 薬剤クラス別では、インスリンが2025年の南アフリカ糖尿病治療薬市場シェアの51.62%を占めてトップとなり、非インスリン注射薬は2031年にかけて9.88%の最速CAGRを記録する見込みです。

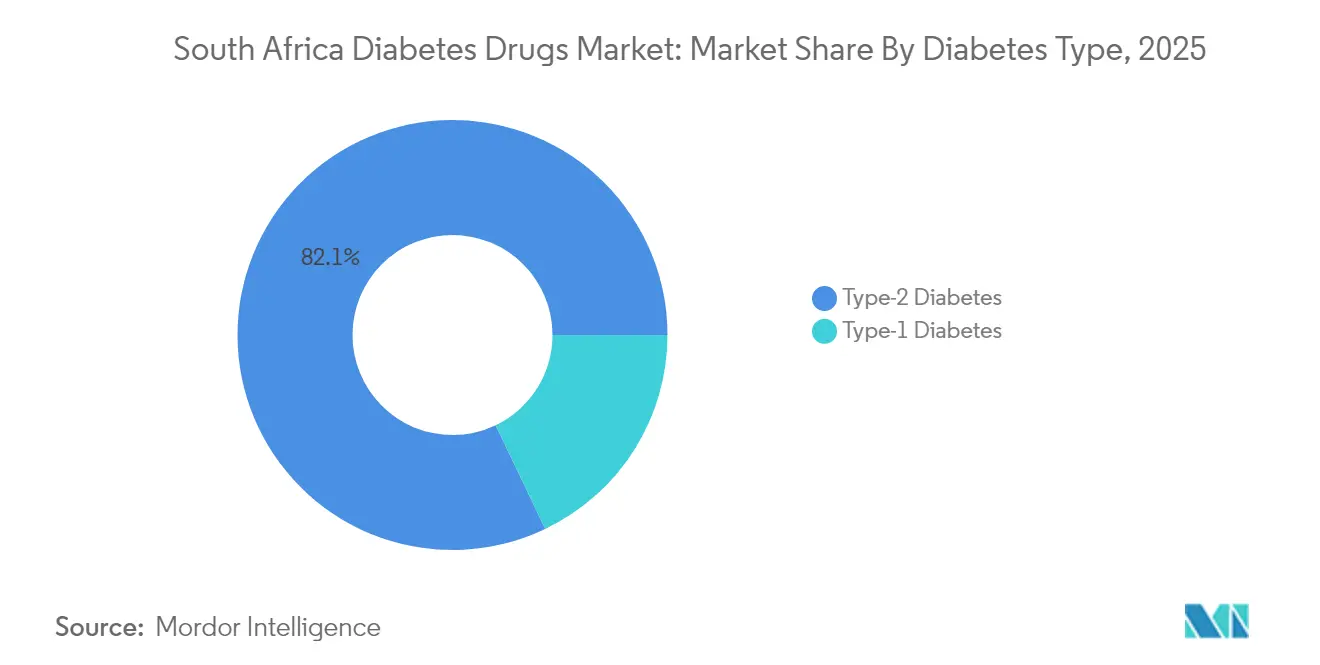

- 糖尿病タイプ別では、2型糖尿病が2025年の南アフリカ糖尿病治療薬市場規模の82.10%を占め、2031年にかけて年平均成長率6.83%で拡大しています。

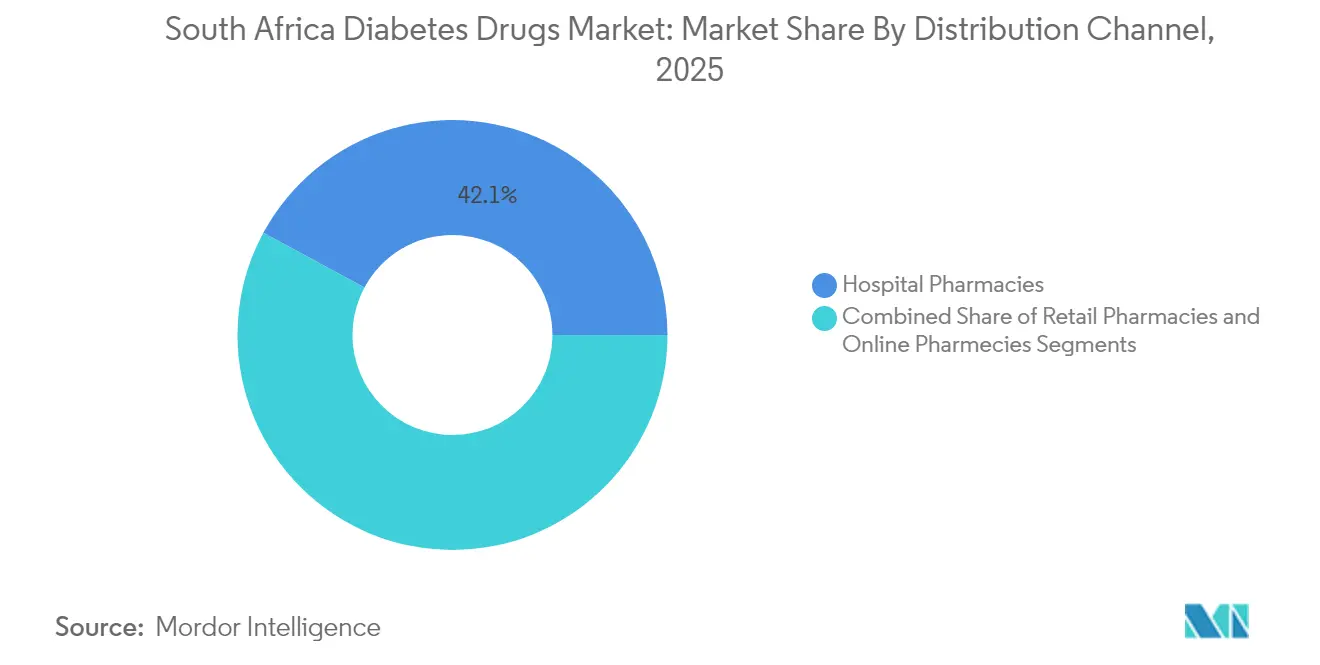

- 流通チャネル別では、病院薬局が2025年に42.12%の売上シェアを保持しており、オンライン薬局は2026年~2031年の間に9.35%の年平均成長率で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ糖尿病治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病有病率の上昇と 発症年齢の低下 | +1.2% | 全国規模、都市部に集中 | 中期(2~4年) |

| 慢性疾患薬に対する民間医療保険 適用範囲の拡大 | +0.9% | 全国規模、ハウテン州・ 西ケープ州での影響が大 | 短期(2年以内) |

| SGLT-2およびGLP-1クラスの 現地ガイドラインへの迅速な普及 | +0.8% | 全国規模、民間セクターで の早期採用 | 中期(2~4年) |

| 現地委託製造および 充填・仕上げ(フィル・フィニッシュ)能力の拡充 | +0.6% | 全国規模、ハウテン州・ クワズール・ナタール州の製造拠点 | 長期(4年以上) |

| 電子処方箋を可能にする テレファーマシープラットフォームの急増 | +0.5% | 全国規模、都市圏で 加速 | 短期(2年以内) |

| 政府の取り組みおよび 償還制度 | +0.4% | 全国規模、公共施設に 焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇と発症年齢の低下

南アフリカでは糖尿病の発症年齢が若年化しており、治療の視野がエピソード的な治療から生涯にわたる治療へとシフトしています。ミトコンドリア機能不全の研究は、この地域に固有の遺伝的・生活習慣的な相互作用を浮き彫りにしています。治療期間が長くなるほど累積的な薬剤使用量が増加し、南アフリカ糖尿病治療薬市場を大幅に拡大しています。エネルギー密度の高い食品への都市部の食生活転換は血糖プロファイルを悪化させ、身体活動量の低下がインスリン抵抗性を増強しています。臨床医は長期的な合併症を抑制するために、診断時の二重療法を含む薬物療法をより早期に開始するようになっています。保険会社のアナリティクスによると、40歳未満で診断された患者の薬剤費は55歳以降に診断された患者と比べてほぼ2.5倍に上ります。この人口動態の変化は、発症率が安定しても需要を底堅く保ちます。

慢性疾患薬に対する民間医療保険適用範囲の拡大

Discovery Healthおよびその他の大手スキームは、現在、ほとんどのガイドライン推奨薬を慢性疾患給付の対象として収載しており、加入者の自己負担を大幅に軽減しています。基礎ボーラスインスリンレジメンへの完全給付適用と次世代GLP-1作動薬への一部給付は経済的な障壁を低減し、プレミアム療法への迅速な切り替えを促進しています。民間スキームはまた、HbA1cの目標値が達成された場合により高いティアで償還する価値に基づくフォーミュラリーの試験運用も実施しており、利害関係者のインセンティブを一致させています。その結果、都市圏における新しい薬剤クラスの浸透が深まり、治療患者1人当たりの収益密度が高まっています。民間セクターのアウトカムデータを観察した公共ガイドラインが、より広範な採用を検討するにつれてスピルオーバー効果が生じています。その結果、南アフリカ糖尿病治療薬市場では革新的な分子に対する加速された道筋が生まれています。

SGLT-2およびGLP-1クラスの現地ガイドラインへの迅速な普及

現地の内分泌学会は、心血管リスクを持つ患者に対してSGLT-2阻害薬を二次療法として、体重減少が必要な患者にはGLP-1作動薬を追加しました。西ケープ州のコホート研究では、これらの薬剤と組み合わせた四半期ごとのHbA1c検査により、12ヵ月以内に入院日数が18%削減されたことが確認されています。[1]リゼ=マリー・ドレシャ・ウィリアムズおよびロバート・マッシュ、「非感染性疾患におけるコミュニティ・ヘルス・ワーカーの役割」、BMCプライマリーケア、bmcprimcare.biomedcentral.com高価格が公共セクターへの普及を制限しているものの、民間セクターでの普及が臨床的効果を証明しています。そのエビデンスは、特にバイオシミラー版が南アフリカ保健製品規制局(SAHPRA)の承認を得た後、政策立案者を最終的なテンダー収載へと動かしつつあります。一旦形成された処方の勢いはほとんど逆転することなく、長期的な数量成長を確固たるものにしています。

現地委託製造およびフィル・フィニッシュ能力の拡充

Novo NordiskとAspen Pharmacareとの提携により、工場出荷価格の上限を3USDとしてヒトインスリンバイアルが国内工場で充填・仕上げされ、相当量が国内生産ラインを通じて供給されています。同様のラインがカートリッジおよびペンの組み立てにも充当されており、輸入ルートの混乱から供給を守っています。国内生産は外国為替リスクを軽減しリードタイムを短縮するものであり、これはパンデミック期の混乱を経験した後に特に重視される特性です。税制優遇措置や設備補助金といった政府のインセンティブパッケージがオンショアリングの経済性をさらに高めています。長期的には、規模の経済がGLP-1注射薬の委託生産にも波及し、南アフリカ糖尿病治療薬市場を地域の輸出拠点として確立する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規療法の高い自己負担コスト | -0.8% | 全国規模、農村部での影響が大 | 短期(2年以内) |

| 公共セクターの倉庫におけるインスリン および試験紙の頻繁な欠品 | -0.6% | 全国規模、農村部の州に集中 | 中期(2~4年) |

| バイオシミラー承認における規制上の バックログ(SAHPRA) | -0.4% | 全国規模、全市場セグメントに影響 | 中期(2~4年) |

| 伝統医療への嗜好に関連する 患者のアドヒアランス問題 | -0.3% | 全国規模、農村部および 伝統的コミュニティで高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規療法の高い自己負担コスト

最高水準のGLP-1作動薬レジメンは、完全な医療保険補助なしで購入した場合、平均的な世帯の税引き後所得の最大14%に相当するコストがかかります。このような費用は治療の選択を制限し、二層制の医療体制を維持することになります。中低所得層の患者は、基本的なケアのために公共クリニックとエピソード的な補充のために民間薬局との間を行き来することが多く、治療の継続性が損なわれています。臨床医は、負担可能性を理由に治療強化を8ヵ月から10ヵ月遅らせると報告しており、血糖コントロールが損なわれています。製造業者は限定的な自己負担クーポンで対応しているものの、その範囲は依然として都市中心型にとどまっています。より広範な補助または価格再交渉が実現するまで、普及軌道は臨床的ニーズが示唆するよりも緩やかなままでしょう。

公共セクターの倉庫におけるインスリンおよび試験紙の頻繁な欠品

国境なき医師団(MSF)は2024年に全国的なインスリンペンの欠品を記録しており、数千人の利用者に影響を与え、バイアルへの緊急移行を余儀なくさせました。[2]「インスリンペン不足が南アフリカの数千人に影響」、国境なき医師団(MSF)南アフリカ、msf.org.za供給不足はテンダーの需要予測の誤り、港湾の混雑、資金調達の遅延に起因しています。農村部の州は補充物流が遅いためその影響を最も強く受けています。欠品のたびに民間薬局での需要が一時的に急増しますが、公共供給の信頼性に対する不信感が定着しています。慢性的な不確実性は、一部の患者が在庫を備蓄することを促し、周期的な欠品を悪化させています。南アフリカ糖尿病治療薬市場にとって、こうした不安定性は長期的な需要の可視性を低下させ、公共チャネルにおける治療革新の勢いを鈍化させる恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:インスリンの優位性が注射薬イノベーションに直面

インスリンは2025年における南アフリカ糖尿病治療薬市場収益の51.62%を生み出しており、これは1型糖尿病および後期段階の2型糖尿病症例における不可欠な使用によるものです。基礎ボーラスレジメンは現行の全国ガイドラインと一致しており、州のテンダーの主力であるため、依然として治療の基盤となっています。しかし、供給の混乱はバイオシミラー参入企業が利用しようとする脆弱性を浮き彫りにしています。主にGLP-1受容体作動薬からなる非インスリン注射薬は、価格プレミアムにもかかわらず、2031年にかけての年平均成長率9.88%で市場のダイナミズムを複合的に高め、治療の階層を再構築しています。これらの分子は血糖管理と体重管理の二重アウトカムをもたらし、肥満都市部患者を治療する処方者に共鳴する特性を持っています。経口抗糖尿病薬——メトホルミン、スルホニルウレア、DPP-4阻害薬——は、注射薬が負担可能性の面で後退した際の数量安定剤として機能しながら、引き続き一次治療薬として機能しています。

パイプラインのイノベーションは、週1回投与の持効型インスリン・イコデクなどの超長時間作用型フォーマットへとインスリンのフランチャイズを拡大しています。早期の試験での可視性は、南アフリカでの正式登録前であっても、注射頻度の低減がアドヒアランスの低下に対処するとして臨床医の期待を高めています。フィル・フィニッシュ能力が国内化した現在、利害関係者はプレミアム製剤の価格設定余地を期待しています。しかし、競争の激しさはSAHPRAのバイオシミラー申請処理速度に左右されます。新規承認のたびに南アフリカ糖尿病治療薬市場全体の価格規律を緩和することが見込まれます。

注記: 各セグメントのシェアはレポート購入後に入手可能

糖尿病タイプ別:2型糖尿病の複雑性が治療の進化を牽引

2型糖尿病は診断症例の82.10%を占め、年平均成長率6.83%で治療量の成長を牽引しており、2031年まで南アフリカ糖尿病治療薬市場規模の拡大を支えています。座業的な職業やカロリー密度の高い食事への生活習慣の移行が代謝シフトを加速し、薬物曝露期間を延長しています。心血管および腎エンドポイントに焦点を当てた合併症中心の処方が、SGLT-2およびGLP-1薬剤のより早期の統合を促進しています。対照的に、1型糖尿病は安定しているものの小規模なセグメントであり、薬剤クラスの大きな多様化なしに基礎インスリンおよび速効型インスリンの需要を独占しています。

研究者たちはコントロール不良の2型糖尿病と上昇したケトジェネシス代謝産物とを関連付けており、多くの症例における食事非遵守を強調しています。コミュニティ・ヘルス・ワーカーは現在、炭水化物カウントと薬剤用量調整を説明する教育活動をリードし、回避可能な入院を抑制するのに役立てています。これらの草の根的な取り組みは、デジタル血糖モニタリングアプリと組み合わさることで、HbA1c目標を達成する患者の割合を現在の23%から押し上げることを目指しています。アウトカムの改善は当然ながら慢性薬剤の使用期間を延ばし、南アフリカ糖尿病治療薬市場の数量安定性を強化することになります。

注記: 各セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションがアクセスを再構築

病院薬局は2025年の総収益の42.12%を占めており、複雑症例管理および統合検査サービスにおける役割を反映しています。インスリン導入、用量調整、重篤な低血糖への対応において引き続き不可欠な存在です。地域の小売薬局は、密な地理的カバレッジの恩恵を受けながら、定期的な補充と急性期カウンセリングに対応しています。オンラインプラットフォームは現在一桁台のシェアを持つに過ぎませんが、テレコンサルトのワークフローが成熟するにつれ年平均成長率9.35%を記録しています。ある調査では、調査対象の電子薬局の88%が正規の薬局免許を保有しているものの、規制上の識別子の表示が一貫していないことが明らかになっています。

医療保険の電子事前認定ポータルは現在、承認済みの処方箋を提携オンライン薬局に直接送信し、遅延を削減しています。自動補充スケジューリングと自宅配送の利便性が、技術に精通した患者層のアドヒアランスをより高めています。農村部では、仮想診療が地区病院と集落の受け取り拠点を繋ぐハイブリッドモデルが生まれており、インスリンのコールドチェーンの完全性を維持しています。このようなチャネルの融合により、南アフリカ糖尿病治療薬市場は物理的・デジタル的な店舗全体にわたって同期した数量ストリームを維持しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地理的分析

ハウテン州および西ケープ州を中心とする都市部の州は、民間保険の浸透率が高いことを反映し、全国の糖尿病処方収益の半数以上を生み出しています。これらの地域はまた、GLP-1プロトコルの採用を先駆けるリーディング三次病院を擁しており、革新的な治療法のアーリーアダプタークラスターとして機能しています。クワズール・ナタール州がこれに続き、ダーバン港の物流インフラを活用した医薬品輸入フローとフィル・フィニッシュ工場への最近の投資を梃子にしています。対照的に、東ケープ州およびリンポポ州は内分泌科の医療カバレッジが希薄で医薬品の定期的な欠品に直面しており、全体的な普及が低迷しています。

国民健康保険(NHI)の導入はアクセスの均一化を目指していますが、段階的な実施により地域格差はこの10年の大半にわたって続く見込みです。コミュニティ・ヘルス・ワーカーは、薬の受け取り調整と遠隔地での服薬遵守強化において橋渡し役を担っています。ムプマランガ州でのテレファーマシーの試験運用は、電波の届く場所では、スマートフォンの普及が物流のボトルネックをどのように克服できるかを示しています。長期的には、ハウテン州およびクワズール・ナタール州の地域製造拠点がへき地の診療所へのリードタイムを短縮し、地理的な治療格差を縮小する可能性があります。

国境を越えた機会も戦略的計画を形成しています。南アフリカの生産業者は、互換性のある規制の枠組みが輸出認可を迅速化する南部アフリカ開発共同体(SADC)市場に目を向けています。ボツワナおよびナミビアの保健省との一括契約はすでにそのような拡大の動きを反映しています。その結果、州の生産能力が国内需要を上回る可能性がありますが、余剰分は地域内に流通し、南アフリカの医薬品ハブとしての地位を強化し、南アフリカ糖尿病治療薬市場内の工場稼働率を安定させることになります。

競争環境

多国籍の既存企業——Novo Nordisk、SanofiおよびEli Lilly——は、確立されたインスリンおよびGLP-1ポートフォリオを通じて市場リーダーシップを維持しています。インスリンにおける三社の合計数量シェアは60%を超え、中程度の集中度を示しています。各社は臨床医教育プログラムおよび患者サポートホットラインを組み込み、ブランドロイヤルティを強化しています。しかし、最近の欠品事態は、SAHPRAが規制上のバックログを解消した後にバイオシミラーメーカーが利用しようとする脆弱性を露呈しました。

戦略的提携が現在の定石となっています。Novo NordiskとAspen Pharmacareのフィル・フィニッシュ契約、クワズール・ナタール州でのSanofiの包装協業、そして用量調整クラウドベースツールのためのLillyのIT提携がその例です。これらの動きは付加価値を地域化し、輸入関税を軽減しながらサプライチェーンの強靭性を高めています。デジタル治療が差別化要素として台頭しつつあり、各社はBluetooth対応ペンとモバイルコーチングアプリを統合し、検証可能なアドヒアランスに対する支払者の関心に応えています。

規制のダイナミクスが競争のペースを形成しています。SAHPRAのバイオシミラー向けファストトラック審査は、特に基礎インスリンにおける価格弾力的なセグメントの開放を約束しています。一方、国民健康保険の交渉は最低持続可能テンダー入札を優先し、コスト効率の高い生産者を優位に立てています。伝統医療の文化的受容が革新企業に対して、地域の治療文化を尊重したコミュニケーションキャンペーンを構築するよう促し、不信感を低減しています。総じてこれらのトレンドは激しい競争を維持しつつ、南アフリカ糖尿病治療薬市場内での供給保障を巡る協業も促進しています。

南アフリカ糖尿病治療薬産業のリーダー企業

AstraZeneca

Merck

Novo Nordisk A/S

Eli Lilly

Sanofi

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ケープタウン大学医薬品情報センターは、供給不安の後、高用量オゼンピックの入手可能性を確認し、高度なGLP-1療法へのアクセスを回復させました。

- 2024年9月:SAHPRAは「医薬品および関連物質法」に基づく統合スケジュールを公表し、複数の糖尿病治療薬の処方規則を変更しました。

- 2024年5月:国境なき医師団(MSF)南アフリカは、全国的なインスリンペンの不足により多くの患者がバイアル製剤を余儀なくされたことを強調し、供給の脆弱性を浮き彫りにしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、南アフリカの糖尿病治療薬市場を、病院、小売店、オンライン薬局を通じて1型および2型患者向けに流通する、インスリン製剤、経口抗糖尿病薬、非インスリン製剤の注射剤、合剤など、血糖値を下げるために使用されるすべての処方薬と定義している。

適用除外:血糖モニタリング機器、インスリンポンプ、ハーブサプリメント、市販の栄養補助食品は除外される。

セグメンテーションの概要

- 薬剤クラス別

- 経口抗糖尿病薬

- インスリン

- 配合薬

- 非インスリン注射薬

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局/テレファーマシー

詳細な調査方法とデータの検証

一次調査

ハウテン州とクワズールー・ナタール州の内分泌専門医、州の入札で活躍する病院薬剤師、民間の医療制度管理者、2つの全国的な販売業者の幹部にインタビューを行った。GLP-1の摂取、ジェネリック医薬品の価格低下、農村部での在庫切れに関する彼らの洞察は、普及率と加重平均販売価格を精緻化し、二次データだけでは表面化できない仮定を固定化した。

デスクリサーチ

モルドールのアナリストはまず、国際糖尿病連合、南アフリカ統計局、国立保健省入札速報、SAHPRA輸入登録、服薬アドヒアランスに関する査読済み学術誌から得たTier-1公開データを用いて、治療の状況をマッピングしました。また、D&B HooversやDow Jones Factivaなどの有料エンジンから出荷額や発売時期を入手した。

これらのインプットは、診断された有病率、投与量強度、および地方ごとの調達比率を定量化することにより、外側の需要境界を設定する。記載された情報源は例示に過ぎず、収集、検証、明確化のために他の多くの公開および購読データセットを参照した。

マーケット・サイジングと予測

有病率から治療コホートへのトップダウンビルドは、診断された成人から開始し、治療への取り込みを調整し、年間投与強度と純ASPを乗じて値を算出した。サプライヤーのロールアップとサンプリングされた薬局のバスケットチェックが、ボトムアップの妥当性テストとして行われた。追跡した主な変数には、肥満の発生率、民間保険への加入、インスリンバイオシミラー価格のデフレ、州の入札予算の伸び、新規分子の承認などが含まれる。これらの要因の多変量回帰により2025-2030年のCAGRが算出され、需要指標、価格曲線、調達予算が調整されて初めて基準年の値が確定する。ボトムアップサンプルのデータギャップは、隣接する州の移動平均価格と比較可能な診療所の加重数量によって埋められた。

データ検証と更新サイクル

アウトプットは2段階のピアレビューを通過し、差異閾値がソースオーナーとの再チェックのトリガーとなり、異常はサインオフ前にエスカレーションされる。レポートは毎年更新され、入札の獲得、償還のシフト、または主要な発売がベースラインに重大な影響を与える場合は、サイクル半ばに更新される。

モルドールの南アフリカ糖尿病治療薬ベースラインが信頼を得る理由

各社が独自のスコープ、データ・ヴィンテージ、予測ロジックを選択しているため、公表されている見積もりはしばしば乖離している。

主なギャップ要因としては、併用療法がプールされているかどうか、公的機関の入札価格と民間のリスト価格がどのようにブレンドされているか、通貨換算日、有病率データの更新頻度などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3億2612万米ドル(2025年) | モルドール・インテリジェンス | |

| 3億4,100万米ドル(2024年) | 地域コンサルタントA | 非インスリン注射剤を除外し、2023年の固定為替レートを適用 |

| 3億3,282万米ドル(2023年) | グローバル・コンサルタンシーB | 過去の小売売上高のみに依拠し、一般競争入札の調整は行わない |

この比較から、スコープ・アライメントとライブ入札価格を適用した場合、モルドールはバランスのとれた透明性の高いベースラインを提供し、意思決定者が検証可能なインプットでそれを再現できるため、信頼できるフォワード・ビューを確保できることがわかる。

レポートで回答される主要な質問

南アフリカ糖尿病治療薬の現在の市場規模は?

南アフリカ糖尿病治療薬市場規模は2026年に3億4,478万USDであり、年平均成長率5.72%で2031年までに4億5,526万USDに達する見込みです。

南アフリカ糖尿病治療薬市場で最大のシェアを持つ薬剤クラスは何ですか?

インスリンは2025年に51.62%の市場シェアを獲得しており、1型糖尿病および進行した2型糖尿病の管理における不可欠な役割によるものです。

南アフリカでGLP-1受容体作動薬が普及している理由は何ですか?

GLP-1薬は血糖管理、心血管保護、体重減少の複合的なベネフィットを提供し、合併症の軽減を優先する最新の現地ガイドラインと一致しています。

民間医療保険の適用範囲は薬剤普及にどのような影響を与えていますか?

慢性疾患給付の拡大により、プレミアム療法へのより広範なアクセスが可能となり、医療保険の浸透率が最も高い都市部での次世代薬剤の採用が加速しています。

新規糖尿病治療薬のより広範な使用を妨げる課題は何ですか?

高い自己負担コストおよび公共セクターにおける断続的な欠品が、特に医療保険の適用が充実していない農村部において、安定的なアクセスを制限しています。

現地製造パートナーシップは将来の薬価にどのような影響を与えますか?

Novo NordiskとAspen Pharmacareの提携などのフィル・フィニッシュ契約は、インスリンバイアルの価格を3USDで抑制することを目指しており、全体的な治療費の低減と供給保障の改善が期待されます。

最終更新日: