ビルマネジメントシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 51.25 十億米ドル |

| 市場規模 (2031) | 140.73 十億米ドル |

| 成長率 (2026 - 2031) | 22.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビルマネジメントシステム市場分析

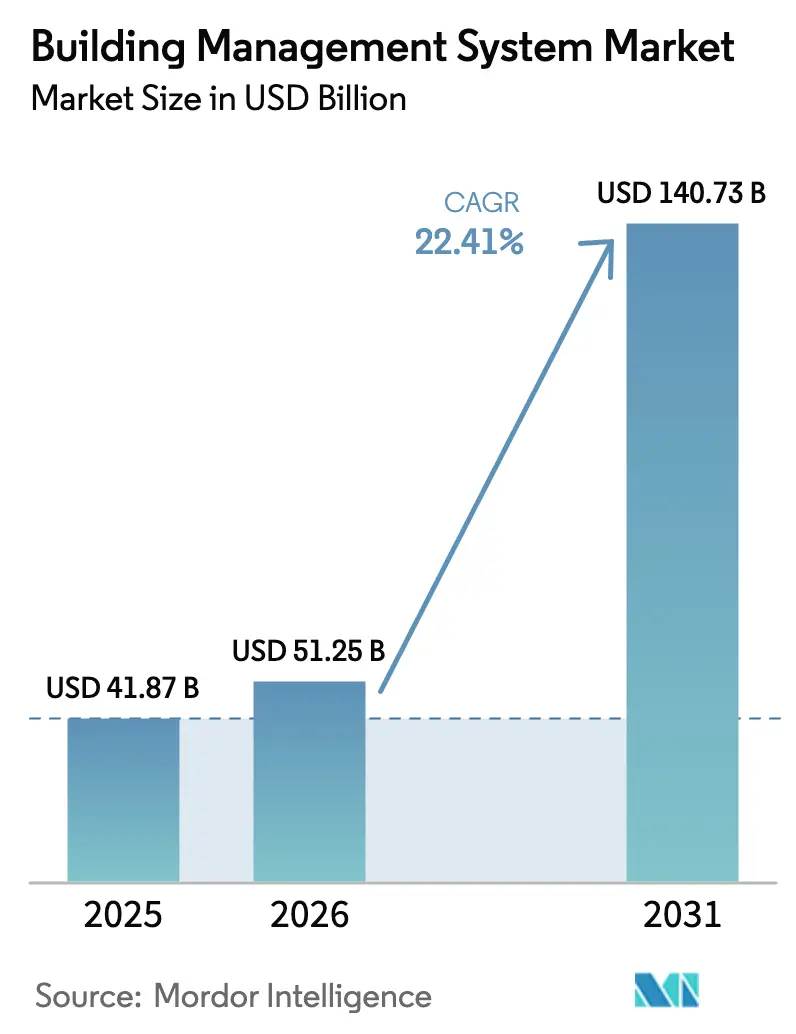

ビルマネジメントシステム市場規模は2025年に418億7,000万米ドルと評価され、2026年の512億5,000万米ドルから2031年には1,407億3,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは22.41%です。

スマートシティ予算の拡大、より厳格なネットゼロ規制、パンデミック後の健康建物への優先対応が、新築・既存施設全体でデジタル近代化を加速させています。AIとクラウドネイティブソフトウェアを組み合わせたベンダーは、予測分析によってエネルギーコストを削減し設備寿命を延ばすことで優位性を獲得しています。ハードウェアは依然として不可欠ですが、最も急速な成長はオープンプロトコルを通じてセンサー、コントローラー、サードパーティデバイスを統合するソフトウェアモジュールからもたらされています。既存のHVACおよびオートメーションサプライヤーがAIスペシャリストを買収し、地域のコンプライアンス目標を満たす統合プラットフォームを提供する動きが続いており、業界再編が進んでいます。

主要レポートのポイント

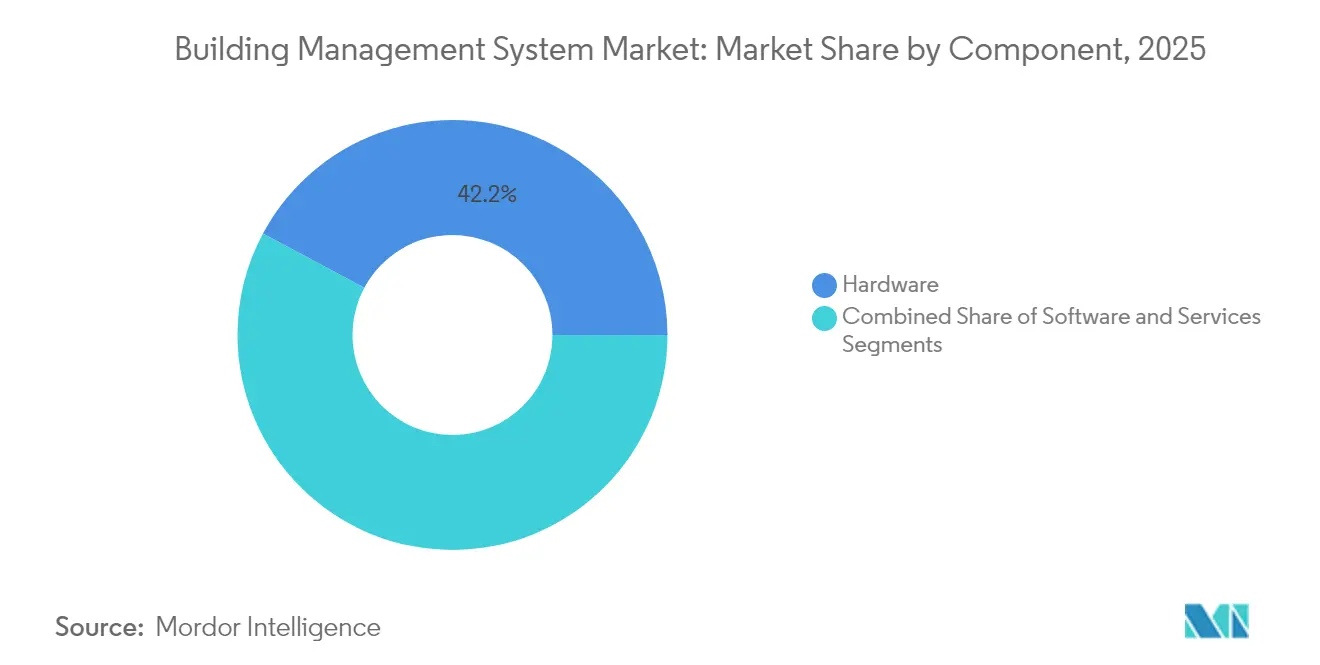

- コンポーネント別では、ハードウェアが2025年のビルマネジメントシステム市場シェアの42.18%を占め、ソフトウェアは2031年までに25.05%のCAGRで成長すると予測されています。

- ソフトウェアモジュール別では、施設管理が2025年のビルマネジメントシステム市場規模の32.10%のシェアを占め、エネルギー管理は2031年までに27.15%のCAGRで拡大する見込みです。

- 展開タイプ別では、オンプレミスソリューションが2025年のビルマネジメントシステム市場の51.55%を占め、クラウドベースプラットフォームは2031年までに25.80%という最高のCAGRを示すと予測されています。

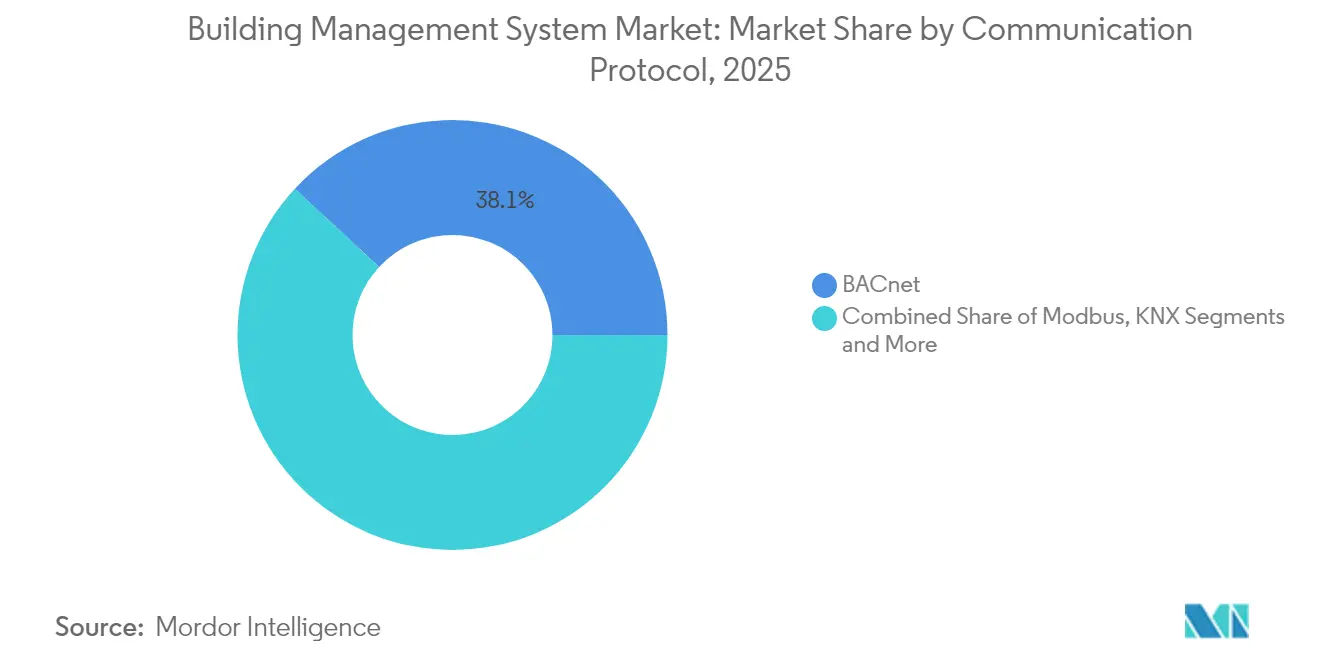

- 通信プロトコル別では、BACnetが2025年のビルマネジメントシステム市場で38.10%のシェアをリードし、Modbusは24.35%のCAGRで拡大しています。

- エンドユーザー産業別では、商業用建物が2025年に61.70%の収益シェアを占め、住宅用建物は24.20%のCAGRで最も急成長しているセグメントです。

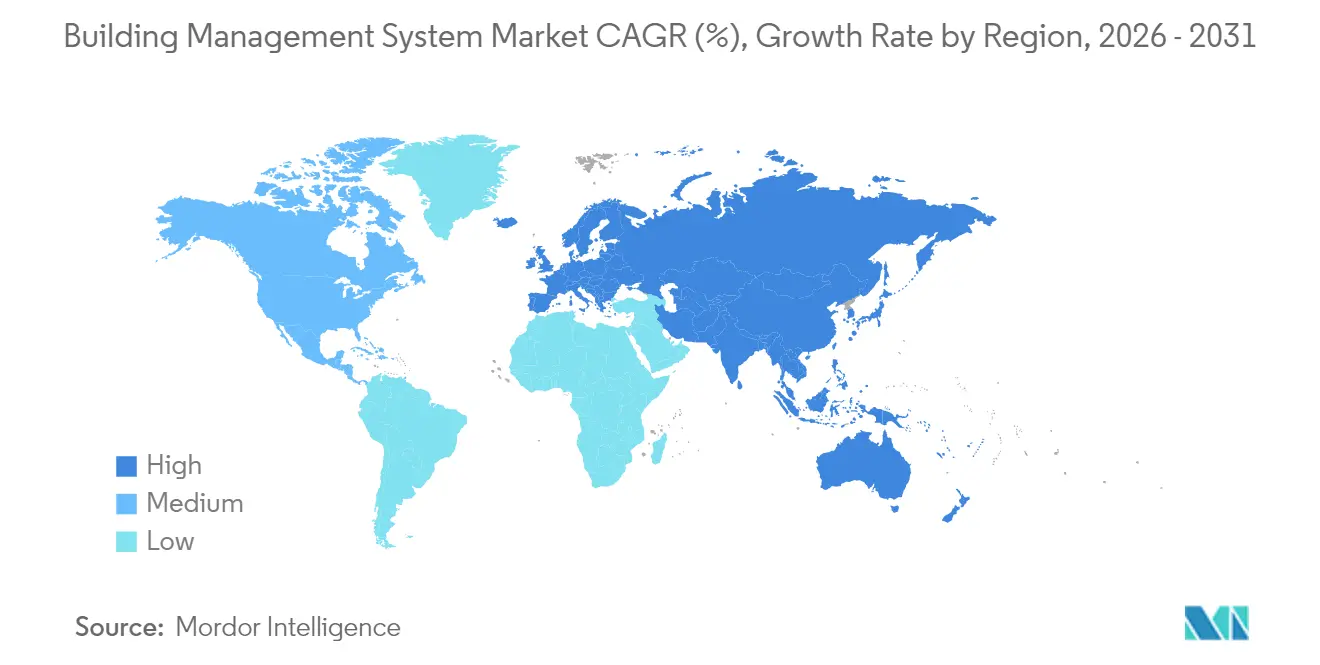

- 地域別では、欧州が2025年のビルマネジメントシステム市場の39.00%を占め、アジア太平洋地域は2031年までに26.10%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビルマネジメントシステム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートシティへの急速な投資 | +4.2% | アジア太平洋・欧州を中心にグローバル | 中期(2〜4年) |

| 持続可能性とネットゼロ義務 | +3.8% | 欧州・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| パンデミック後の健康建物認証 | +2.1% | 北米・欧州主導でグローバル | 短期(2年以内) |

| IoTセンサーおよびワイヤレスコストの低下 | +3.5% | グローバル | 中期(2〜4年) |

| AI主導の予測メンテナンスROI | +2.9% | 北米・欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| パフォーマンスに連動したグリーンボンドファイナンス | +1.7% | 欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートシティへの急速な投資

スマートシティICTへの自治体支出は2014年から2023年の間に634億米ドルを超え、その相当部分がエネルギー、占有率、安全データを都市ダッシュボードに集約するビルオートメーションプラットフォームに流入しています。スマートビルディングスタートアップへのベンチャー資金は2024年に69億米ドルに達し、接続された建物がスマートシティエコシステムのデジタル基盤を形成するという投資家の確信を裏付けています。シンガポールのスマートネーション構想はすでに公共・民間建物の10万以上のセンサーを接続し、リアルタイムの負荷分散と快適性最適化を実現しています。バルセロナの適応型街路照明プログラムは建物連携型コントロールを使用し、夜間の安全性を向上させながら自治体のエネルギーコストを30%削減しています。これらのプロジェクトは統合プラットフォームの投資対効果を実証し、相互運用可能なビルマネジメントソリューションへの地域需要を加速させています。

持続可能性とネットゼロ義務

欧州連合は2030年までにすべての新築建物がゼロ運用排出を達成することを義務付けており、この規制によりオーナーはエネルギー偏差をリアルタイムで測定・修正できるオートメーションの導入を迫られています[1]欧州委員会、「建物のエネルギー性能指令」、ec.europa.eu。フランスのRE2020法は2031年まで3年ごとに引き下げられる内包炭素上限を設定しており、建設・運用排出量の継続的なモニタリングを促進しています。2024年までにほぼゼロエネルギー建物目標を完全に達成したEU加盟国はわずか8か国にとどまり、高度なオートメーションが埋めることのできる不足を浮き彫りにしています。気候整合型債券は脱炭素化経路を検証するためにライブパフォーマンスデータを要求するようになっており、詳細なエネルギー管理モジュールを備えた施設に資金調達上の優位性をもたらしています。これらの政策は、自動報告とデマンドレスポンス機能が資本アクセスと入居許可の前提条件となるため、ビルマネジメントシステム市場を総体的に押し上げています。

パンデミック後の健康建物認証

WELLヘルス・セーフティ評価の申請はグローバルなロックダウン後に急増し、ドバイのエキスポシティだけで2024年に20以上の施設が認証を取得しました。病院はその価値を示す好例です。アンカラ市立病院は22のサブシステムと80万のデータポイントを統合し、370万平方フィートにわたって最適な換気回数と温度管理を確保しています。新しいプラットフォームはIAQセンサーと換気ドライブを連携させ、CO₂の急上昇が即座に気流調整をトリガーし、エネルギーを無駄にすることなく室内の健康を維持します。小売業や教育施設もこのモデルを採用しており、健康建物認証が今や入居決定や評価に影響を与えるようになっています。これらの認証は、粒子レベル、湿度、病原体リスクを従来のHVACメトリクスと並行して追跡する統合ダッシュボードへの需要を強化しています。

IoTセンサーおよびワイヤレスネットワークコストの低下

多機能センサーの平均価格は2024年に4米ドルを下回り、これまでオートメーションアップグレードのコストを負担できなかった中堅オフィスや集合住宅へのレトロフィット機会を開いています。LoRaWANと6LoWPANネットワークは配線の必要性を削減し、ドバイのオフィスパイロットではワイヤレス展開後に25%のエネルギー節約が報告されています。ニューヨークのあるアパートビルは、AIを活用したHVACコントロールに接続された電池式温度センサーを設置することで、年間4万米ドルの暖房費を削減しました。低消費電力エッジチップの進歩により、コンピューティングがデバイスに移行し、クラウド帯域幅への依存を減らし、重要なアラームのレイテンシーを低下させています。部品コストの低下により、ビルマネジメントシステム市場のアドレス可能なベースが拡大し、特に完全な配線工事が正当化できない老朽化した建物ストックにおいて顕著です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資 | -2.8% | 中小企業を中心にグローバル | 短期(2年以内) |

| OTネットワークにおけるサイバーセキュリティリスク | -1.9% | インフラにおいて重要、グローバル | 中期(2〜4年) |

| レガシープロトコルの断片的な相互運用性 | -1.5% | 北米・欧州 | 中期(2〜4年) |

| オープン標準を制限するベンダーロックイン | -1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

ターンキービルマネジメントプロジェクトは、小規模施設では5万米ドルから、複数棟キャンパスでは100万米ドル以上に及び、キャッシュフロー重視のオーナーに圧力をかけています。今後のEPA冷媒規制によりHVAC交換コストが10〜30%増加し、オートメーションに充てられる予算を圧迫しています。半導体不足は依然としてコントローラーのリードタイムを長期化させており、オーナーは予備品を在庫するか遅延を受け入れるかを迫られています。回収期間は平均21か月で、大企業には許容範囲ですが中小企業には厳しい水準です。エネルギーパフォーマンス契約やグリーンボンドなどの資金調達モデルが導入を促進していますが、高い初期設備投資はビルマネジメントシステム市場の近期的な抑制要因として残っています。

OTネットワークにおけるサイバーセキュリティリスク

2024年には76%以上の企業が運用技術資産への攻撃を経験し、商業用建物の半数がランサムウェアを招くインターネット接続デバイスを保有しています。レガシーBACnetコントローラーはデフォルト認証情報を使用することが多く、侵入者がITからHVACへ横断移動してデータセンタースペースの冷却を妨害することを可能にしています。当局はゼロトラストセグメンテーションを推奨していますが、多くの設備は継続的なパッチ適用を維持するスタッフを欠いています。高プロファイルの侵害事例は、ダウンタイムを許容できない医療機関や空港でのオートメーション展開を遅らせています。これらのセキュリティ上の懸念は調達サイクルを遅らせ、保険コストを引き上げ、ビルマネジメントシステム市場の強い勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア主導の成長が近代化戦略を再形成

ビルマネジメントシステム市場は2025年にハードウェアシェア42.18%を記録し、リアルタイムのフィールドタスクを処理するコントローラー、センサー、ゲートウェイの広範な使用を反映しています。ソフトウェア収益は規模こそ小さいものの、クラウドダッシュボードとAIツールキットがハードウェアの基盤が整った後に予測機能を解放するため、25.05%のCAGRで上昇しています。統合、リモートモニタリング、サイバーセキュリティ監査を含むサービスは、オーナーが複雑なライフサイクルタスクをスペシャリストにアウトソースするにつれて最も急速に成長する収益ストリームを形成しています。エッジコンピューティングチップはローカルアルゴリズムを保存し、サイトが接続を失った際にも運用を保護します。競争力学は今や独自デバイスではなくソフトウェアの差別化を中心に展開しており、オープンAPIプラットフォームへの投資を誘導しています。

ビルオペレーターは、ソフトウェアがデバイスを自動検出してポイントデータをマッピングする際に試運転サイクルが短縮されることを強調しています。例えば、Siemensのレトロフィットパッケージは、エッジコントローラーをノーコードクラウドスタジオに接続し、接続から数時間以内にエネルギードリフトを可視化することでプロジェクトのタイムラインを大幅に短縮します。コモディティセンサーへの価格圧力により、ベンダーは物理部品のマークアップではなく分析サブスクリプションで成長する必要があります。予測期間中、ビルマネジメントシステム市場はハードウェアマージンが縮小する一方でソフトウェアが20%超を維持し、成果ベースのサービス契約へのシフトを裏付けるでしょう。

ソフトウェアモジュール別:エネルギー管理が施設管理を上回る成長

施設管理スイートは2025年のビルマネジメントシステム市場規模の32.10%のシェアをリードし、作業指示ツール、資産ログ、コンプライアンスレポートをバンドルしています。しかし、エネルギー管理モジュールは企業の気候公約がキロワット時と排出量の詳細なモニタリングを要求するため、27.15%のCAGRで拡大しています。新しいリリースは機械学習エンジンと気象APIを組み合わせ、居住者の快適性に影響を与えることなくピーク需要料金を削減します。インフラおよび緊急モジュールは、集中型の発電機、火災、避難管理を必要とするミッションクリティカルなサイトで着実に成長しています。セキュリティダッシュボードはアクセス制御とビデオ分析を単一のペインに統合し、オペレーターの作業負荷を軽減しています。

分析豊富なプラットフォームは現在、実際の使用量をエネルギー使用強度目標と比較し、偏差が5%を超えるとアラートを発します。カール・T・ヘイデンVA医療センターは、ピーク負荷を平準化する予測スケジューリングと冷水貯蔵を組み合わせた後、総光熱費を25%以上削減しました。予測期間中、気候債券融資を求めるオーナーはグローバルな報告フレームワークに整合した製品を優先し、エネルギー管理機能をすべての主要調達に組み込むでしょう。

展開タイプ別:ハイブリッドアーキテクチャが主権とスケールのバランスを取る

オンプレミス設定はデータに敏感なセクターがローカルコントロールを好むため、依然としてビルマネジメントシステム市場シェアの51.55%を占めています。しかし、クラウドプラットフォームは複数サイトチェーンが分析を集中化するため、2031年までに25.80%のCAGRを記録します。ハイブリッドモデルは両方を融合させ、エッジデバイスがレイテンシークリティカルなロジックを実行し、クラウドエンジンがより深い最適化を実行します。このデュアルスタックはネットワーク障害時のサービスギャップを防ぎ、機密データを施設のファイアウォール内に保持します。サブスクリプション価格設定はまた、設備投資を運用費用に変換し、予算上限のあるオーナーに訴求します。

エッジノードはコンテナ化されたアプリをOTA(無線)で更新し、現地訪問と炭素フットプリントを削減します。数千の店舗を持つ小売グループは、技術者が最初にリモートトリアージを実施するため、メンテナンスコストが15%低下したと報告しています。2031年までに、大規模なポートフォリオのほとんどがハイブリッドトポロジーを採用し、ビルマネジメントシステム市場が永続ライセンス販売から継続収益へとシフトする態勢を整えるでしょう。

通信プロトコル別:オープン標準が独自ニッチを侵食

BACnetは2025年に通信トラフィックの38.10%を制御し、マルチベンダーの相互運用性を保証する800以上の認定メーカーに支えられています。Modbusトラフィックはそのシンプルさを評価する産業プラントで24.35%のCAGRで増加しています。Wi-FiとIPv6フレームワークは、既存の企業LANがセグメンテーション後にオートメーションデータを伝送するレトロフィットに参入しています。独自リンクはレガシーキャンパスで継続していますが、新規入札がオープン認証を要求するにつれて縮小しています。相互運用性はロックインコストを低下させ、オーナーがサービス契約を競争入札できるようにします。

新興のThreadおよびMatter標準は、高密度デバイス展開に適した暗号化メッシュトポロジーを約束しています。HPAC Engineeringは、Threadノードがサブ秒のフェイルオーバーを達成したパイロットを報告しており、これは生命安全アラームにとって有利です。オープンエコシステムを推進するベンダーはシェアを獲得し、その成功がビルマネジメントシステム市場を10年末までに事実上の相互運用性規範へと推進します。

エンドユーザー産業別:住宅の成長が商業の優位性との差を縮める

商業施設はオフィスタワー、小売チェーン、複合用途ハブが運営費削減とテナント快適性を求めるため、2025年収益の61.70%を占めました。住宅需要は規模こそ小さいものの、スマートホームハブがHVACと照明を総合的なダッシュボードに統合するにつれて24.20%のCAGRで成長しています。医療キャンパスは感染制御規定に準拠した冗長センサーと陰圧コントロールを展開しています。産業プラントは今や生産管理内にオートメーションを組み込み、収率に影響する湿度と粉塵レベルを安定させています。大学や政府機関はコスト削減と持続可能性リーダーシップの発揮の両方を目的としてエネルギーダッシュボードを採用しています。

家庭用エネルギー管理キットは動的料金と連携することで年間消費量の30〜45%を削減でき、電力会社が設置を補助するよう促しています。カリフォルニア州タイトル24などの公共部門の義務がアドレス可能なベースをさらに拡大しています。これらのプログラムの普及により、ビルマネジメントシステム市場は従来の商業コアを超えて着実に多様化しています。

地域分析

欧州は最大の地域収益を生み出し、2025年のビルマネジメントシステム市場の39.00%を占めました。EUのゼロ排出義務とほぼゼロエネルギー建物規則は、オートメーションを任意のアップグレードから計画上の前提条件へと変えています。フランスのRE2020炭素上限は3年ごとに厳格化され、開発者は制限内に収まるためにサブメータリングとAIスケジューリングを採用することを余儀なくされています。ドイツ、英国、北欧諸国は、天気予報とリアルタイムエネルギー価格を組み合わせて最小コストで快適性を維持するヒートポンプ中心のコントロールを展開しています。確立したインテグレーターは二桁のIRRを実証するターンキーレトロフィットを提供し、オートメーションを改修予算の主流な項目にしています。

アジア太平洋地域はビルマネジメントシステム市場で最も急成長している地域であり、26.10%のCAGRが予測されています。中国は各建物をより大きなグリッド連携システムのノードとして扱うIoT対応地区に自治体資金を投入しています。インドの都市人口急増は電力需要を倍増させ、各州が冷房効率のためのスマートコントロールを義務付ける建築基準を採用するよう促しています。シンガポールの全国センサー展開は詳細な監視の実現可能性を証明し、クアラルンプールやバンコクでも同様のプログラムを触発しています。日本と韓国は半導体の強みを活かしてエッジにAIを組み込み、エレベーター制御とセキュリティ分析のレイテンシーを短縮しています。地域サプライヤーはグローバル大手と提携して言語とコンプライアンスに合わせてソフトウェアをローカライズし、ビルマネジメントシステム市場をさらに拡大しています。

北米は医療アップグレード、キャンパス近代化、住宅電化を通じて相当な規模を維持しています。米国の連邦税制優遇措置は適格な効率投資の最大30%を還付し、オーナーがHVAC交換時に高度なコントロールを追加する動機を与えています。カナダは寒冷気候最適化を重視し、メキシコは成長する産業回廊での採用を加速しています。APACより成長は遅いものの、健康建物基準の向上と脱炭素化公約が大陸全体で安定した支出を維持しています。

競争環境

ビルマネジメントシステム市場は依然として適度に断片化していますが、主要HVACメーカーがAIスタートアップを買収するにつれて統合が加速しています。Trane TechnologiesはBrainBox AIの買収に合意し、自律型HVACアルゴリズムとTraneのグローバルサービスネットワークを統合しました。BoschはJohnson Controlsの住宅・軽商業HVAC部門に80億米ドルを支払い、ドイツのセンサー専門知識と広大な設置ベースを組み合わせることを目指しています。HoneywellはCarrierのグローバルアクセスソリューションポートフォリオを49億5,000万米ドルで買収し、気候制御からセキュリティおよびアクセス管理へと事業を拡大しました。

競争優位性は三つの柱に依存しています:オープンプロトコルサポート、AI主導の予測メンテナンス、ハイブリッドクラウドアーキテクチャです。ベンダーはこれら三つすべてを提供することで複数サイトの案件を獲得しており、クライアントがレガシーデバイスと新しいスマートセンサーを混在させ、すべてを単一のダッシュボードで確認できるためです。エッジからクラウドへのサイバーセキュリティパッケージが現在ほとんどの提案に付随しており、ランサムウェアに対する顧客の懸念を反映しています。地域インテグレーターはローカルコードと関係性によってニッチなシェアを保持していますが、関連性を維持するためにプラットフォームプロバイダーと提携する必要があります。その結果、上位5社が世界収益の約45%を占め、さらなる小規模買収が完了するにつれてこの数字は上昇すると予想されます。

ビルマネジメントシステム業界リーダー

Johnson Controls

Schneider Electric

Siemens AG

杭州海康威視数字技術股份有限公司

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Carrier GlobalとGoogle CloudがAIベースの家庭用エネルギー管理システムを発表し、HVACの需要とオンサイトバッテリー貯蔵のバランスを取ります。

- 2025年3月:HussmannとPhoenix Energy Technologiesがリフリジレーション IQを発表し、初年度にスーパーマーケットの漏洩率を30%削減します。

- 2025年2月:Daikin AppliedがVaritec Solutionsを買収し、米国南西部全体でエネルギー効率の高いHVACの提供を拡大します。

- 2025年1月:Johnson ControlsはCEO交代期間中もオートメーション買収を継続し、スマートビルディング機能を深化させました。

世界のビルマネジメントシステム市場レポートの調査範囲

ビルマネジメントシステム(BMS)は、建物内に展開されるコンピューターベースのソリューションであり、さまざまな機械的・電気的操作を監視・制御します。これらにはHVAC(暖房、換気、空調)、照明、電力配分、防火安全対策、セキュリティプロトコルが含まれます。

本調査は、世界中のさまざまなプレーヤーによるビルマネジメントシステムの販売を通じて蓄積された収益を追跡しています。また、主要な市場パラメーター、根本的な成長促進要因、および業界で活動する主要ベンダーを追跡し、予測期間中の市場推定と成長率を支援しています。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

ビルマネジメントシステム市場は、ソフトウェア(施設管理、セキュリティ管理、エネルギー管理、インフラ管理、緊急管理)、展開タイプ(オンプレミス、クラウドベース)、エンドユーザー産業(住宅、商業、産業)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、価値(米ドル)に関する市場規模と予測が提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 施設管理 |

| セキュリティ管理 |

| エネルギー管理 |

| インフラ管理 |

| 緊急管理 |

| オンプレミス |

| クラウドベース |

| BACnet |

| Modbus |

| KNX |

| LonWorks |

| Zigbee |

| Wi-Fi / IPベース |

| 独自プロトコル |

| 住宅用建物 |

| 商業用建物 |

| 産業施設 |

| 公共・政府建物 |

| 医療施設 |

| 教育キャンパス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| ソフトウェアモジュール別 | 施設管理 | ||

| セキュリティ管理 | |||

| エネルギー管理 | |||

| インフラ管理 | |||

| 緊急管理 | |||

| 展開タイプ別 | オンプレミス | ||

| クラウドベース | |||

| 通信プロトコル別 | BACnet | ||

| Modbus | |||

| KNX | |||

| LonWorks | |||

| Zigbee | |||

| Wi-Fi / IPベース | |||

| 独自プロトコル | |||

| エンドユーザー産業別 | 住宅用建物 | ||

| 商業用建物 | |||

| 産業施設 | |||

| 公共・政府建物 | |||

| 医療施設 | |||

| 教育キャンパス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

レポートで回答される主要な質問

ビルマネジメントシステム市場の現在の規模は?

市場は2026年に512億5,000万米ドルと評価され、22.41%のCAGRで2031年までに1,407億3,000万米ドルに達すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

ソフトウェアはクラウドネイティブプラットフォームが予測分析とリモート試運転を提供するため、25.05%のCAGRで拡大しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

急速な都市化、スマートシティ投資、政府の効率化義務が主要なアジア太平洋経済全体で26.10%のCAGRを牽引しています。

ネットゼロ規制は採用にどのような影響を与えますか?

EUおよび各国の炭素規制はリアルタイムのエネルギーモニタリングを義務化しており、オーナーはコンプライアンスと資金調達基準を満たすために高度なビルマネジメントシステムを採用しています。

最終更新日: