VoLTE市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 86.84 十億米ドル |

| 市場規模 (2031) | 513.23 十億米ドル |

| 成長率 (2026 - 2031) | 42.65% CAGR |

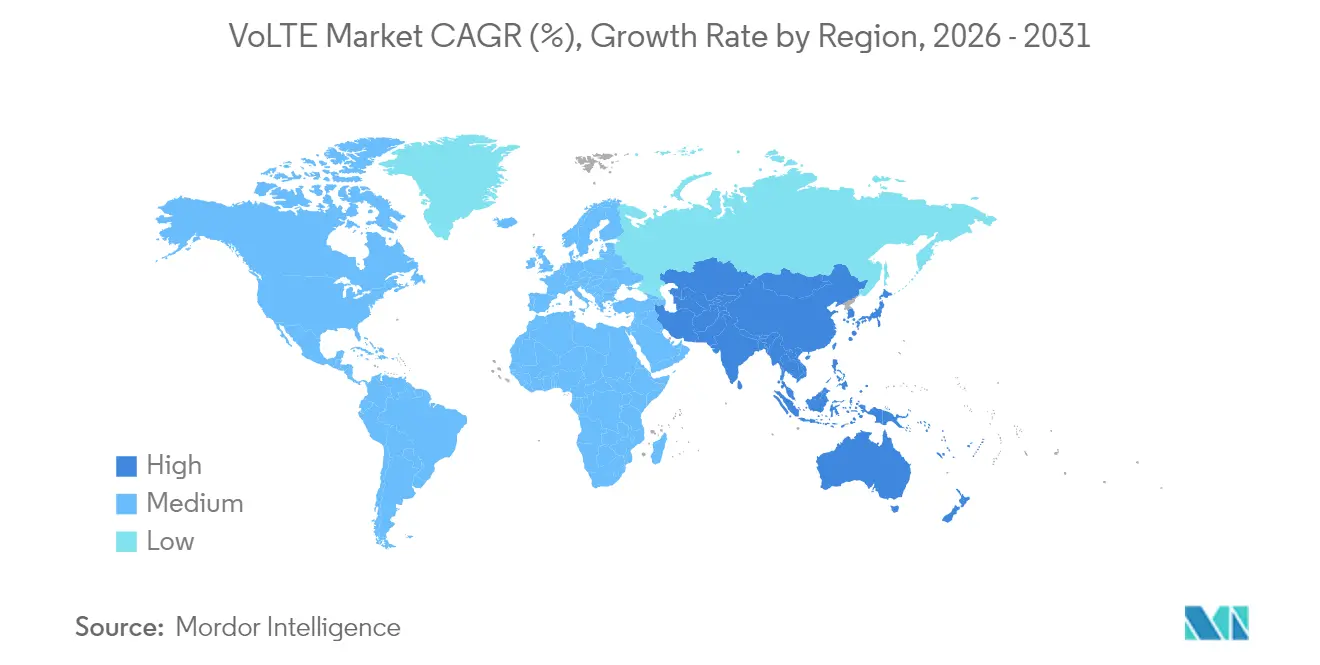

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

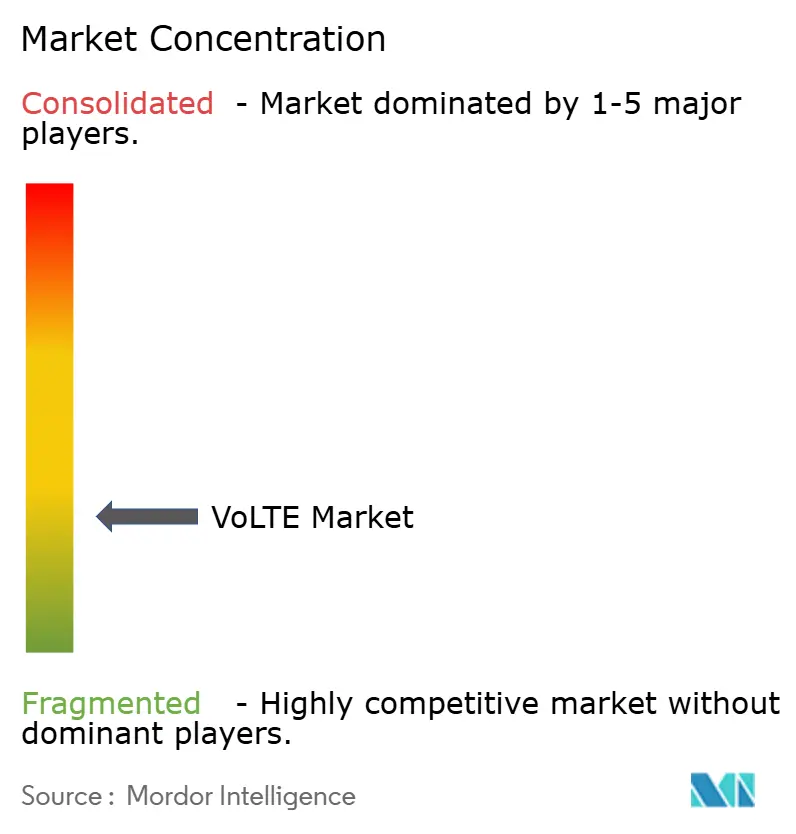

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるVoLTE市場分析

VoLTE市場規模は2025年に608億8,000万米ドルと評価され、2026年の868億4,000万米ドルから2031年には5,132億3,000万米ドルに達し、予測期間(2026年~2031年)中に42.65%のCAGRで成長すると推定されています。

3Gネットワークのサービス終了、5G向け周波数帯の再割り当て(リファーミング)、およびオールIPインフラ上で高品質な音声を配信するという通信事業者のニーズに伴い、爆発的な普及が続いています。VoLTEへの移行を完了した通信事業者は、周波数効率を向上させ、レガシーな運用コストを削減し、5G NSA展開向けのフォールバック音声レイヤーを確保しています。北米での早期のLTEの成熟と積極的な3Gサービス終了が、2024年の収益シェアの40%を支えています。一方、アジア太平洋地域は、膨大な加入者基盤と国家主導のデジタルイニシアチブにより、最も速い47.2%のCAGRを牽引しています。商業ユーザーが41.2%のシェアで優位を占めていますが、ミッションクリティカルな機関には回復力のあるブロードバンド音声が必要なため、政府および公共安全ユーザーは45.3%のCAGRで拡大しています。技術移行は変曲点にあります。回線交換フォールバック(CSFB)は依然として2024年の通話の60%を占めていますが、Voice over IMSは46.2%のCAGRで将来の成長をリードしており、ネイティブなIP音声ソリューションへの戦略的な転換を浮き彫りにしています。

レポートの主なポイント

- 地域別では、2025年に北米がVoLTE市場シェアの39.45%を占めました。アジア太平洋地域は2031年まで45.8%のCAGRで拡大すると予測されています。

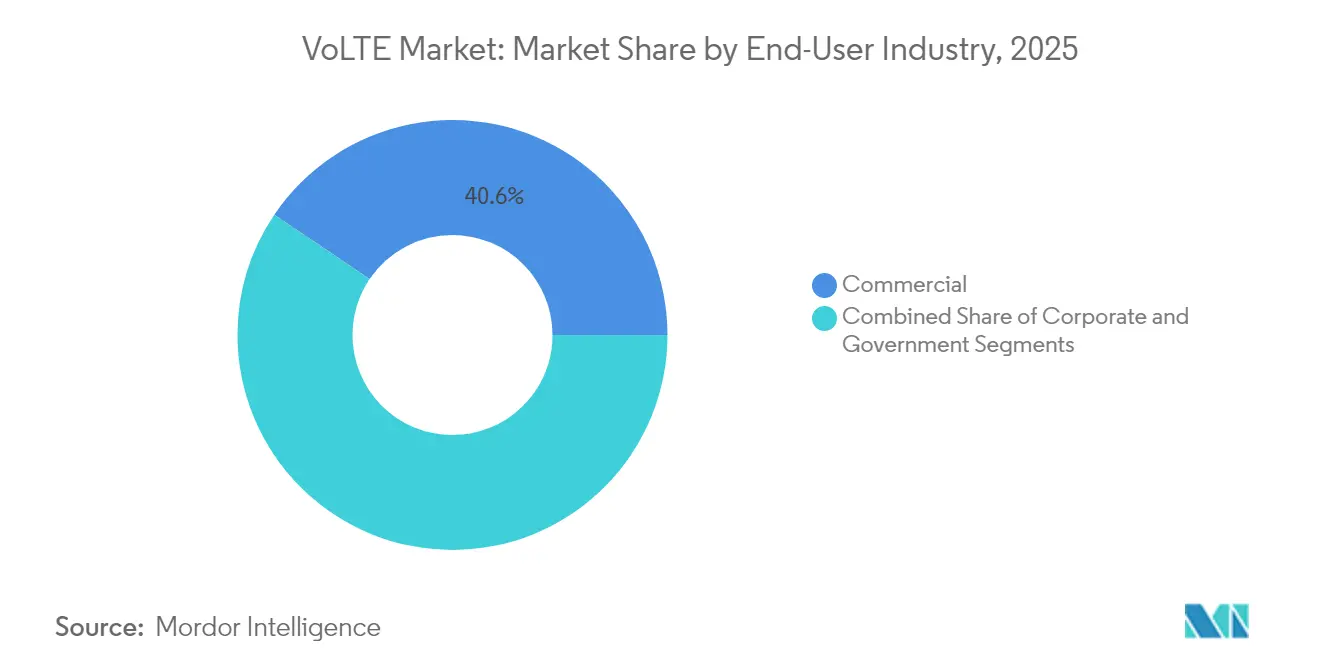

- エンドユーザー別では、2025年に商業部門が40.55%の収益シェアでトップに立ちました。政府機関のアプリケーションは2031年まで43.9%のCAGRで進展しています。

- 技術別では、2025年に回線交換フォールバック(CSFB)がVoLTE市場規模の59.2%のシェアを占め、一方Voice over IMSは2031年まで44.3%のCAGRで成長すると予測されています。

- デバイス別では、2025年にスマートフォンがVoLTE市場規模の66.85%のシェアを獲得しました。IoTモジュールおよびウェアラブルは2026年から2031年の間に45%のCAGRで拡大しています。

- オペレータータイプ別では、2025年に移動体通信事業者(MNO)がVoLTE市場シェアの71.55%を占めました。プライベート/エンタープライズLTEネットワークは、2031年まで最も高い43.8%のCAGRを記録しています。

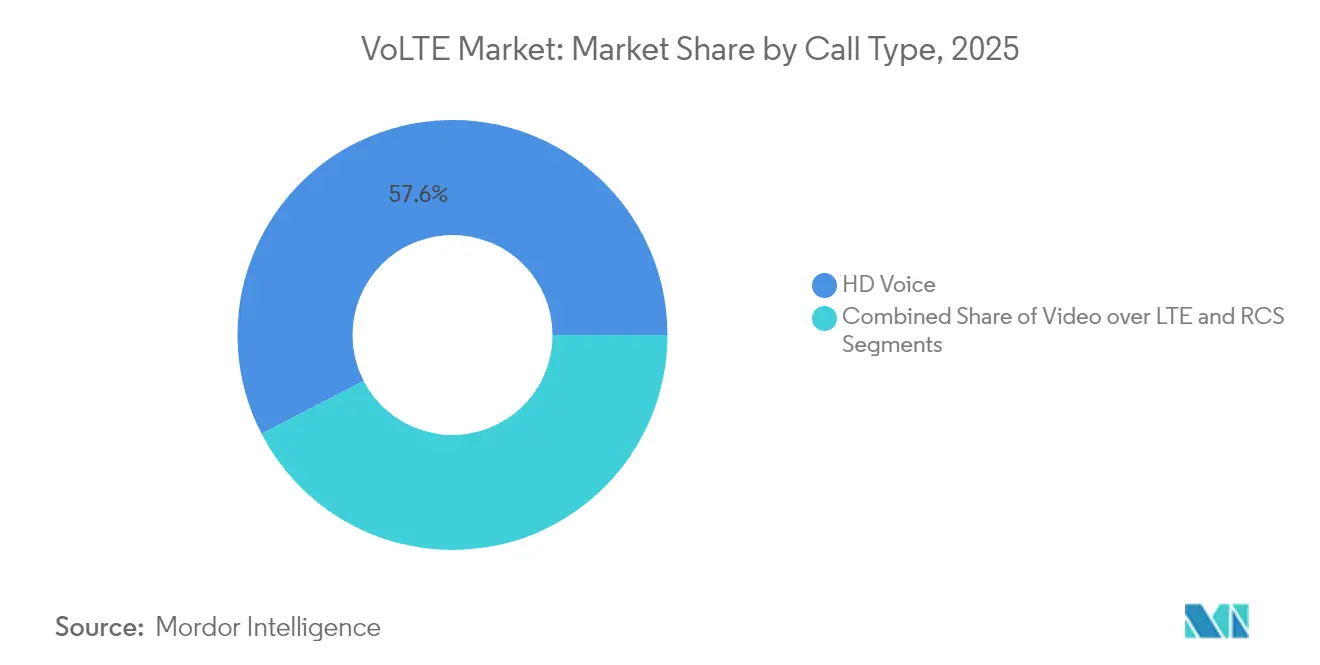

- 通話タイプ別では、2025年にHD Voiceが収益の57.60%を占めました。リッチコミュニケーションサービス(RCS)の普及は2031年まで47%のCAGRで上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルなVoLTE市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~) CAGR予測への影響度(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高速モバイルブロードバンド音声需要 | +8.2% | グローバル(北米およびAPAC中心) | 中期(2~4年) |

| LTEカバレッジとスマートフォンの普及 | +7.8% | 主にAPAC、MEAおよび中南米へ波及 | 長期(4年以上) |

| 3Gの規制によるサービス終了 | +9.1% | 北米およびEUが先行、その後APAC | 短期(2年以下) |

| ミッションクリティカルな音声向けのエンタープライズ・プライベートLTE | +6.5% | 北米、西欧、一部のAPAC | 中期(2~4年) |

| eSIM中心のデバイスエコシステム | +4.3% | グローバルなプレミアムデバイス | 長期(4年以上) |

| 5G NSAフォールバック要件 | +8.7% | 5G展開が進んでいる市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

LTEネットワークカバレッジの拡大とスマートフォンの普及

LTEは現在、先進国の人口の約95%をカバーしており、新興市場全体でも拡大を続けています。2024年に世界のスマートフォンの普及率は74%を超え、5G対応デバイスの大部分が初期設定でVoLTEが有効になっています。通信事業者は、3Gの周波数帯を回収し、運用コストを削減するために、音声トラフィックをVoLTEに移行させています。インドやブラジルなどでの農村部のLTEエリアの拡大は、政府の資金援助を受けて行われることが多く、これまでサービスが行き届いていなかったコミュニティにもVoLTEを拡大しています。ネットワークの準備状況、デバイスの機能、および政策的インセンティブが一致することで、4Gから5Gへの移行期間において、VoLTEはデフォルトの音声レイヤーとして位置づけられています。

3Gネットワークの規制によるサービス終了がVoLTEへの移行を加速

FCCが義務付けた3Gサービス終了スケジュールと、欧州の2025年終了の推奨により、フォールバックの回線交換音声が排除され、通信事業者にプロビジョニングが義務付けられます。[1]European Communications Committee, "Report 335 on 3G Sunset," cept.org 5G向けの周波数再割り当て(リファーミング)の急速な進行と、厳しいE911位置精度ルールにより、VoLTEの実装は不可欠なものとなっています。機器ベンダーは、活発なIMSコアのアップグレードから利益を得ており、通信事業者はエネルギーコストの削減とレガシーなメンテナンスの減少により、VoLTE設備投資(CAPEX)の回収が早まったと報告しています。[2]National Emergency Number Association, "E911 Phase II Requirements," nena.org

ミッションクリティカルな音声向けのエンタープライズ・プライベートLTEの導入

工場、物流ハブ、および公共安全機関は、不安定なWi-Fiや狭帯域無線を、決定論的なサービス品質を保証するプライベートLTE音声に置き換えています。米国におけるCitizens Broadband Radio Service(CBRS)は、ライセンス不要または軽度のライセンスの周波数帯を提供することで、展開を加速させています。統合されたVoLTEは、産業自動化の警告、初期対応者向けのプッシュ・トゥ・トーク(PTT)、および音声制御ロボット工学をサポートし、従来の消費者層を超えて対応可能な機会を広げています。

フォールバック音声の継続性のためにVoLTEを必要とする5G NSAの展開

ノンスタンドアローン(NSA)の5Gは、音声通信をLTEアンカリングに依存しています。5G NRを展開する通信事業者は、異なる無線間のハンドオフ時に通話が切断されるのを防ぐため、VoLTEも最適化する必要があります。完全なVoice over 5G標準が2027年以降に成熟するまで、VoLTEはデュアルコネクティビティ・ネットワークにおける必須の音声レイヤーとして機能し、投資の勢いを維持し、2030年の地平線までその妥当性を強固にします。[3]Ericsson AB, "5G Core and VoLTE Interworking," ericsson.com

阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響度(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低所得国での認知度の低さ | -3.2% | サハラ以南のアフリカ、南アジアの一部、中南米の農村部 | 長期(4年以上) |

| ローミング/事業者間の相互運用性 | -2.8% | グローバルな出張経路 | 中期(2~4年) |

| Voice over 5Gによるカニバリゼーションのリスク | -4.1% | 初期の5G SA市場 | 長期(4年以上) |

| 過密ネットワークでのバッテリー消費とQoS | -2.3% | 都市部のスモールセルクラスター | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

低所得国での認知不足と導入の遅れ

低所得地域の加入者は基本的な接続性を重視するため、VoLTEの価値提案は依然として不明確です。フィーチャーフォンの普及やデバイスの手頃な価格に関するギャップにより、LTEのカバーエリアであっても移行が停滞しています。通信事業者のキャンペーンでは、よりクリアな音声や音声とデータの同時機能といった具体的な利点を強調すると同時に、政府のデジタルリテラシー推進運動と歩調を合わせる必要があります。

ローミング/事業者間の相互運用性の課題

二国間のローミング契約や一貫性のないIMSの実装により、海外旅行者の通話が切断される事態が発生しています。GSMAのVoLTEローミング仕様の進展は遅く、事業者はそれぞれの組み合わせを認証するために高いテスト費用を負担しています。ローミングがシームレスになるまで、一部の加入者はOTTアプリに後退し、VoLTEの信頼性に対する認識を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー業界別:政府がミッションクリティカルな導入を促進

2025年のVoLTE市場規模では商業セグメントが最大の40.55%のシェアを維持しましたが、政府機関は2031年までに43.9%のCAGRを占めることになります。連邦や地方自治体は、公共安全通信の近代化、ブロードバンドのプッシュ・トゥ・トーク(PTT)の統合、および厳しいセキュリティ要件を満たすためにVoLTEを採用しています。米国の初期対応者(ファーストレスポンダー)はFirstNetのVoLTE対応ブロードバンドに移行し、マルチメディアによる状況認識を実現しています。

拡大するスマートシティ・プログラムでは、IoTテレメトリーや緊急警報の回復力のあるフォールバックとしてVoLTEを採用しています。防衛部門は、音声の調達とメンテナンスを簡素化するために、プライベートネットワーク上で暗号化されたVoLTEを展開しています。民間企業は、大規模なハードウェア投資を行うことなく、ハイブリッドワークやカスタマーサービスのワークフローをサポートするために、既存のスマートフォン・フリートを活用してユニファイド・コミュニケーションにHD Voiceを組み込んでいます。

注記: すべての個別セグメントのシェアは、レポート購入時に入手可能です

デバイスカテゴリ別:従来の音声を超えたIoTの拡大

2025年にスマートフォンはVoLTE市場シェアの66.85%を維持しましたが、IoTモジュールおよびウェアラブルは最も強力な45%のCAGRを記録しています。アセットトラッカーはVoLTEモジュールを統合して侵入時の音声アラームを中継し、スマートウォッチは自律的な通話機能を獲得しています。自動車メーカーは、自動クラッシュ通知(事故自動通報)やコンシェルジュ通話のためにVoLTEを組み込み、通信事業者やOEMに付加的なサービス収益を追加しています。

OTTの音声代替手段が過剰なデータを消費する新興市場では、VoLTEを搭載した低コストのフィーチャーフォンがアドレス可能な基盤を広げています。エンタープライズIoTの展開では、システム障害時のコントロールルームへのエスカレーションのためにキャリアグレードの音声が必要となり、機械を音声エンドポイントに変換してVoLTE市場を拡大させています。

技術別:Voice over IMSが勢いを増す

回線交換フォールバック(CSFB)は2025年の収益の59.2%を占めましたが、Voice over IMSは44.3%のCAGRで拡大すると予測されており、並行するネットワークコストを削減するIPネイティブ音声に向けた通信事業者の移行を浮き彫りにしています。IMSコアがクラウドネイティブになり、市販(COTS)ハードウェア上に展開されるようになるため、Voice over IMSプラットフォームのVoLTE市場規模は2031年までに3倍になると予測されています。

単一無線音声通話継続(SRVCC:Single-Radio Voice Call Continuity)は、LTEとレガシーな2Gカバレッジ間のシームレスなハンドオフを保証し、移行中の品質を維持します。オールIP音声に対する信頼が高まるにつれて、デュアル無線のアーキテクチャは減少し、端末のバッテリー寿命が延び、RF設計が簡素化されます。長期的には、IMSの採用により、ARPUを向上させるRCSおよびビデオ・オーバー・LTE(Video-over-LTE)サービスが解き放たれます。

通話タイプ別:RCSがコミュニケーション体験を変革

HD Voiceは2025年の通話収益の57.60%を提供し、新たなベースラインとしてフルバンドオーディオを提供しています。しかし、通信事業者がファイル共有、位置情報のピン、グループチャットをネイティブなダイヤラーに統合することで、RCSのトラフィックは47%のCAGRで成長すると予測されています。検証済みの送信者IDやリッチなメッセージングキャンペーンに対する企業の関心から、RCS機能向けのVoLTE市場規模は恩恵を受けています。

Video over LTEの導入は、前面カメラを搭載したスマートフォンの普及とネットワーク容量の拡大により進んでいます。強化された通話タイプにより、音声、メッセージング、およびコンテンツを単一の信頼できるチャネルに統合することで、通信事業者はOTTアプリに対する信頼できる代替手段として位置づけられます。

注記: すべての個別セグメントのシェアは、レポート購入時に入手可能です

オペレータータイプ別:プライベートネットワークが成長の推進力として台頭

移動体通信事業者(MNO)は2025年に71.55%の収益を掌握しましたが、工場、空港、鉱山がスタンドアロン・ネットワークを展開するにつれて、プライベート/エンタープライズLTEの導入は43.8%のCAGRで成長しています。プライベート事業者によって獲得されたVoLTEの市場シェアは、CBRS周波数帯が全国的なキャリアへの依存なしに専用ネットワークを容易にする米国で加速しています。

AT&TとMicrosoftのAzureプライベート5Gオファリングのようなマネージドサービスのアライアンスは、企業向けのターンキー型VoLTEを簡素化します。MVNO(仮想移動体通信事業者)はホストキャリアのIMS実装に依存しているため、彼らの競争優位性はネットワークの制御ではなく、付加価値アプリケーションにあります。

地理的分析

北米は、完全なLTEのフットプリント、早期のスマートフォン飽和、およびFCC主導の3Gサービス終了を背景に、2025年の収益の39.45%を占めました。VerizonやAT&Tを含む通信事業者は、全国的なVoLTEの展開を完了し、現在は低遅延の音声アプリケーションをサポートするためにレイテンシの最適化を目標としています。カナダの通信事業者は、共有された農村部のインフラプログラムを活用して、人口の少ない地域にVoLTEのカバーエリアを拡大しています。一方、メキシコにおける改革主導の周波数オークションはLTEの展開を加速させています。

アジア太平洋地域は、中国の5億加入者のVoLTEネットワークや、4G対応端末を補助するインドの「デジタル・インディア(Digital India)」プログラムに支えられ、45.8%のCAGRで成長すると予測されています。Reliance Jioのような地域の巨人は、無料のVoLTE通話プランで市場をリードしており、安価な音声がどのように導入を加速できるかを示しています。日本と韓国は、密集した都市部のファイバーバックホールを活用して、標準のVoLTEの上にRCSと超低遅延ビデオをレイヤー化し、プレミアム加入者を惹きつけています。

欧州の協調的な3Gサービス終了のロードマップは、海外旅行者のVoLTEの継続性に対する信頼を高める国境を越えたローミングの取り組みをサポートしています。中東の政府はスマートシティの青図に投資し、VoLTEを使用して高層ビル群でのIoTテレメトリーや緊急サービスをバックアップしています。アフリカと中南米は収益面では遅れをとっていますが、ユニバーサルサービス基金がLTEの展開と携帯電話の手頃な価格化プログラムに資金を提供しているため、未開拓の機会が存在します。

規制環境

規制当局および標準化団体は、事業者がレガシーな回線交換フォールバックを廃止する中で、音声サービスを完全IP相互運用性および緊急通話対応へと推進し続け、要件を強化している。米国では、FCCが2024年7月に次世代911(NG911)への全国移行フレームワークを採択し、2024年11月25日に発効した規則により、発信サービスプロバイダーはIPベースのSIP形式で911トラフィックを指定されたNG911配信ポイントに送信することが求められている。これにより、IMS/VoLTE対応の相互接続およびルーティングに関する運用基準が高まっている。

欧州では、相互運用性およびメッセージング要件がIMSベースのサービス提供とますます交錯している。フィンランドの運輸通信庁(Traficom)は、2026年5月4日に発効した規則28 L/2025を発出し、SMS、MMS、RCS処理を含む公共通信ネットワークおよびサービスに関する相互運用性要件を定め、あわせて2026年11月2日を期限とする番号検証条項を設けた。世界的には、ITU-Tのガイダンスが、緊急通話向けVoLTEベースネットワーク相互接続に関するITU-T Q Supplement 69(2025年11月)や、IMS/MMTelネットワークとのVoNR相互接続に関するITU-T Q.4073(2024年6月)を含め、VoLTE環境における緊急通話および相互接続の挙動を引き続き制度化しており、VoLTEと新興5G音声エコシステムとの間の継続性を強化している。

バリューチェーン分析

VoLTEのバリューチェーンは、標準策定、コアおよび無線ネットワークの供給、デバイス対応、統合・試験、そして商用運用を対象とする。基盤としては、3GPPが定義するIMSおよび関連プロファイルがサービス能力を支え、GSMAなどの団体は事業者およびOEMへのガイダンス(例えば2024年4月に更新されたVoLTE実装ガイド)を通じて実装の整合を支援している。EricssonやNokiaなどのネットワークベンダーがIMSコアおよび関連ソフトウェアを供給し、QualcommやSamsungなどのチップセット・デバイスOEMは、HD音声、緊急通話、補助サービスにおいて事業者のIMSパラメータと相互運用可能な端末・モジュールのエコシステムを提供している。

ボトルネックは、デバイスとネットワークの相互運用性およびローミングの分野に集中する傾向があり、これまで重い1対1の試験や一貫性のないIMSパラメータ群が展開を遅らせてきた。特に規模の小さいMNOやMVNOにおいてその傾向が強い。標準化されたIMS設定プロファイル(2025年に注目されたP#4やP#6を含む)に関するGSMAの取り組み、および事業者定義のIMS設定/GSMAプロファイルを用いてAndroid 15以降のデバイスでVoLTEを既定で有効化するためのSamsungとGSMAの協業は、有効化における摩擦を減らし、新たな事業者関係のオンボーディング期間を短縮する。下流では、事業者およびマネージドサービスパートナーが商用音声バンドル(HD音声)、より豊かな通話体験(RCS)、企業/プライベートLTEサービスを通じて収益化を図っており、サービス保証、合法的傍受対応、QoS最適化が展開・運用全体で繰り返し発生する要素となっている。

競争環境

VoLTE市場は中程度の集中度を特徴としています。Ericsson、Nokia、Samsungのグローバルな3大ベンダーがIMSコアの供給を支配している一方、主要な通信事業者が強力な地域的影響力を持っています。北米の通信事業者は、OTTへの移行に対抗するために、プレミアムなネットワークのポジショニングと特許取得済みのVoLTEの最適化を活用しています。欧州では、インフラ共有の義務付けによって重複は減少しますが、小売競争は激化し、革新的なRCSベースのカスタマーエクスペリエンス(顧客体験)サービスの提供が促進されています。

機器ベンダーは、新興の通信事業者やプライベートネットワークの所有者の導入時間を大幅に短縮する、クラウドネイティブなSaaS(Software-as-a-Service)型のIMSモデルへと軸足を移しています。SR-VCCやコーデック最適化に関する特許ポートフォリオは、ライセンス収入(ロイヤリティ)を生み出し、参入障壁を強化します。破壊的な新規参入者は、Kubernetes上で動作する軽量なIMSコアを提供し、小規模な通信事業者が大掛かりなハードウェアなしでVoLTEを開始できるようにしています。戦略的な動きには、Verizonの21億米ドル規模のVoLTE品質アップグレード計画、Nokiaの18億米ドル規模のAirtel IMS契約、およびAT&TとMicrosoftのマネージド・プライベートLTEアライアンスが含まれます。

VoLTE業界のリーダー

AT&T Inc.

Verizon Wireless

Vodafone Group PLC

Bharati Airtel Limited

Bell Canada

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、ネットワークのサンセットプログラムと、音声のIMSベースプラットフォームへの強制的な移行から引き続き生まれており、これがVoLTE対応、試験、クラウドネイティブなコアのアップグレードに対する需要を高めている。2026年の事業者の動きはこの流れを裏付けている。Telefónica Germanyは、MavenirのクラウドネイティブIMSプラットフォーム上で当初10万件のモバイル顧客を4G/5G音声サービスへ移行させ(2026年5月)、Kcellはカザフスタンのモバイルネットワーク全体でVoLTE展開を完了した(2026年6月)。これらの動きは、クラウドネイティブIMS機能、サービス保証、相互接続の現代化に対する実質的な需要を広げており、特にレガシーコアスタックよりも高速な展開サイクルと低い運用複雑性を必要とする事業者にとって重要である。

ローミングの相互運用性とキャリア間の継続性は、市場が2G/3G依存を減らし、旅行者が一貫したIP音声を求める中で、もう一つの拡大分野となっている。T2が2026年末までにVoLTEローミングを48カ国・地域に拡大する計画は、VoLTEローミング対応、二国間協定、標準化された設定と試験に置かれる商業的優先度を浮き立たせている。初期の5Gスタンドアロン音声およびVoNRローミングの取り組みもこの実運用化を示しており、VTel WirelessがEricssonと提携して米国農村地域向けに5G SA VoNRローミングを開始した例(2026年3月)が挙げられる。これらの取り組みは合わせて、パブリックネットワークおよびプライベート/企業向けLTE展開において、IMSの進化、相互接続、ポリシー制御を継続的な投資テーマとして維持している。

最近の業界動向

- 2026年4月:CIRPACK Softwareは、Summa Networksとの協業により、Vodafone Polynesieに対するVoLTEサービスの展開を発表した。この実装は、レガシーな音声フォールバックが制約される島嶼市場において、キャリアグレードのIMS/VoLTE機能を拡大するものであり、事業者の展開を加速する専門ソフトウェアサプライヤーの役割を浮き立たせている。これは、最大手のTier-1機器スタックを超えた、モジュール式でパートナー主導のVoLTE展開への広範な流れを強化している。

- 2025年1月:Verizonは、VoLTE品質改善と5G音声統合の強化を目的とした21億米ドル規模のネットワークアップグレードプログラムを発表した。この投資は、事業者がスペクトルを再編し、LTEおよび5GにわたるIPベースの音声継続性への依存を高める中で、音声性能を優先している。これは、通話切断を減らし、HD音声の一貫性を向上させるために、他のキャリアが同様のIMSおよび無線最適化への資金投入を進める競争圧力も高めている。

- 2024年12月:China Mobileは全国規模のVoice over IMSを完了し、5億人を超えるVoLTE利用者にサービスを提供している。この節目は、大規模なIMS運用の成熟度と、音声を主に全IPコア上で運用する能力を反映しており、レガシー領域からのコスト削減を支え、RCSなどのより豊富なサービスを可能にしている。これは、大規模な加入者基盤をVoIMS中心アーキテクチャへ移行させるためのベンダーおよび事業者のプレイブックも強化している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、レガシーな回線交換ではなくIPデータとして音声を伝送するIPマルチメディアサブシステム(IMS)コアを用いて、4G LTEアクセスネットワーク上で音声通話を提供することにより生じる収益を対象とする。

範囲の除外:レガシーな2Gまたは3G音声通話、および事業者のVoLTE機能に依存しない純粋なオーバーザトップ通話からの収益は、本市場規模の算定から除外されている。

セグメンテーション概要

- エンドユーザー業界別

- 企業

- 商業

- 政府

- デバイスカテゴリ別

- スマートフォン

- フィーチャーフォン

- IoTモジュールおよびウェアラブル

- 技術別

- Voice over IMS(VoIMS)

- 回線交換フォールバック(CSFB)

- 単一無線音声通話継続(SRVCC)

- GAN経由のVoice over LTE(VOLGA)

- デュアル無線/音声とLTEの同時通信(SVLTE)

- 通話タイプ別

- HD Voice

- Video over LTE

- リッチコミュニケーションサービス(RCS)

- オペレータータイプ別

- 移動体通信事業者(MNO)

- 仮想移動体通信事業者(MVNO)

- プライベート/エンタープライズLTEネットワーク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- UAE

- トルコ

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、VoLTE利用に連動する測定可能な通信信号にモデルを根拠付けることから始まる。ITU ICT指標、GSMA刊行物、規制当局・省庁の通信ダッシュボード、事業者のスペクトルおよびカバレッジ開示、3GPPやETSIといった標準化団体の文書など、公開資料や統計を確認し、機能の準備状況および展開スケジュールを追跡する。

普及と金額を結び付けるために、事業者の年次報告書、投資家向け資料、ネットワーク現代化に関する最新情報も確認し、あわせてLTEサンセット計画、VoLTEローミング、緊急通話要件に関する信頼性の高い報道も確認する。有用な場合には、企業財務データやニュース・財務データセットを利用し、IMSおよび音声機能開発の速度を把握するために特許データベースも参照する。これらは例示であり網羅的ではなく、調査の過程で入力を収集・検証・明確化するために、その他の公開資料も使用された。

一次インタビューおよび調査

一次的な議論は、モバイル事業者、ネットワークおよびIMSソリューションプロバイダー、デバイスエコシステムの関係者、そして管理された音声品質に依存する企業ユーザーにわたる普及曲線および収益化ロジックの整合性を確認するために用いられる。本市場が世界規模であることから、展開のタイミング、価格設定行動、LTEカバレッジの実際的な影響、および事業者が行っている4Gから5Gへの移行選択を確認するため、APAC、EMEA、南北アメリカにわたって入力を検証している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | CXO:12% | APAC:51% |

| ミドルティア:60% | 部門/事業単位のリーダー:39% | EMEA:31% |

| 中小プレイヤー:15% | マネージャー:49% | 南北アメリカ:18% |

市場規模算定と予測

市場規模は、事業者のネットワーク準備状況および加入者利用信号を用いて、地域別の対象VoLTE収益プールを再構築するトップダウン方式で構築され、その後、現実的な収益化の前提を用いて調整される。実務上は、LTEカバレッジおよびスマートフォンのLTE浸透率を、VoLTE対応可能な想定利用者基盤にマッピングし、2Gおよび3Gのサンセット活動およびIMS展開スケジュールに整合する普及タイミングを適用する。

モデルを市場の実際の動きに結び付けるため、主要な入力にはLTE契約動向、VoLTE機能の準備状況および展開スケジュール、IMS展開の強度、HD音声およびローミング対応、そして音声バンドルが更新されている地域のARPUの方向性が含まれる。小規模国やニッチな事業者タイプについてデータが欠落している場合、比較可能なネットワーク成熟度を持つ類似市場からの合理的な代替値を用い、その後インタビューで調整する。

予測はシナリオ分析を用いて先送りされる。これは、事業者の移行計画や規制上の期限が、滑らかな時系列が示唆するよりも急速に変化しうるためである。結果は、抽出された事業者収益構成のサンプル、IMSおよびVoLTE有効化支出に関するチャネル確認、量×ASP方式の確認などの選択的なボトムアップ的近似値によって裏付けられ、最終的な合計を確定する前に外れ値を修正するのに役立つ。

データ検証と更新サイクル

検証は複数回のパスで行われ、最終的な数値が単一の前提に依存しないようにしている。モデルの出力は、LTE加入者総数、公開された展開発表、主要な政策または緊急通話要件などの独立した信号と比較され、その後、差異が承認前に調査される。

ある地域で異常な急増が見られる場合、普及曲線、通貨換算のタイミング、そして一時的なネットワーク現代化の波が過大に計上されていないかを再確認する。作業は段階的に社内でレビューされ、デスク上の信号とフィールドからのフィードバックが一致しない場合にはインタビューの再確認が行われる。報告書は年次で更新され、重要な事象が発生した場合には中間更新が行われ、提供前に最終的なレビューが完了することで、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceのボイスオーバー LTE市場規模と他の公表推定値との比較

VoLTEに関する公表市場規模は、各発行元が市場の境界をわずかに異なる方法で定め、基準年および予測の時間枠を独自に選ぶため、必ずしも一致しない。差異は、算入される収益がVoLTEサービスの有効化および利用に厳密に限定されるか、隣接するネットワークアップグレード支出が同じ合計に混合されているかどうかによっても生じる。

事業者のIMS準備状況、VoLTE展開状況、地域別LTE加入者の進展を追跡することにより、Mordor Intelligenceは2026年の市場規模を明確に定義されたVoLTE提供範囲に固定しているが、一部の推定値は広範な技術群および積極的な普及タイミングに依拠する傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 86.84 B (2026) | |

| 大手コンサルティング会社A | USD 34.90 B (2024) | より早い基準年および技術主導のセグメンテーションを用いており、複数の音声技術を一つのプールとして扱う場合があり、これによりVoLTE収益として計上される内容が、レガシー音声継続方式と比較して変化する可能性がある。 |

| 地域コンサルティング会社B | USD 22.23 B (2024) | IoTおよびデータ端末を含む、より広範なデバイスおよびエンドポイントの用語を含み、より高い成長曲線を適用しており、LTE準備状況および収益化前提が事業者の展開実態によってフィルタリングされない場合、収益プールを過大に見積もる可能性がある。 |

この差は主に、異なる基準年、およびVoLTEと近接する音声技術・ネットワークプログラムのうち何が範囲内の収益化として扱われるかによって説明される。当社のアプローチは、展開のタイミング、加入者能力、実際的な収益化確認との追跡可能性を維持しており、新たな公開信号が現れた際に最終的な数値を説明・再現しやすくしている。

レポートで回答されている主要な質問

2026年のVoLTE市場規模はどのくらいですか?

2026年のVoLTE市場規模は868億4,000万米ドルです。

2031年までのVoLTE収益の予測CAGRはどのくらいですか?

世界の収益は2026年から2031年にかけて42.65%のCAGRで上昇すると予測されています。

VoLTEの導入で最も速く成長している地域はどこですか?

アジア太平洋地域がトップであり、2031年まで45.8%のCAGRが予測されています。

最も高い成長を示しているエンドユーザー・セグメントはどれですか?

政府機関がミッションクリティカルなブロードバンド音声を採用するにつれて、政府および公共の安全ユーザーが43.9%のCAGRで拡大しています。

なぜ5Gネットワークは依然としてVoLTEに依存しているのですか?

ノンスタンドアローン(NSA)5Gは音声にLTEアンカーを活用するため、完全なVoice over 5G規格が成熟するまでVoLTEが不可欠なフォールバックを提供します。

VoLTE内で最も急速に成長している技術セグメントは何ですか?

通信事業者がネイティブIP音声に移行するにつれて、Voice over IMSプラットフォームが44.3%のCAGRでリードしています。

最終更新日: