プライベートLTE市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

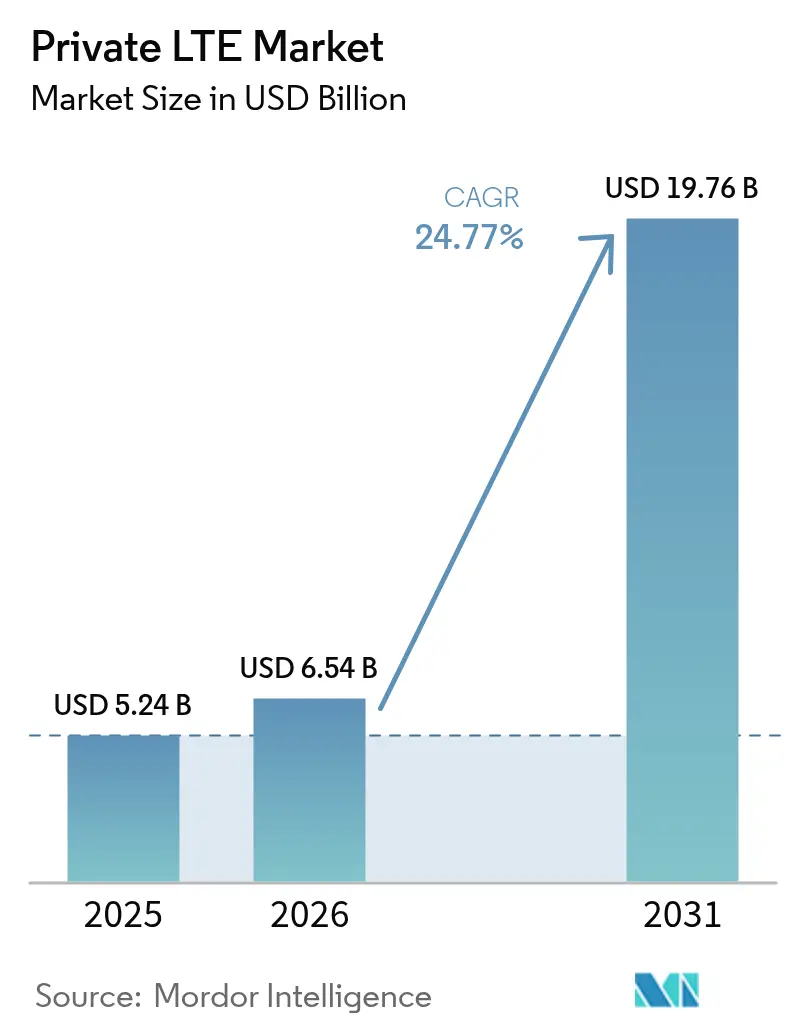

| 市場規模 (2026) | 6.54 十億米ドル |

| 市場規模 (2031) | 19.76 十億米ドル |

| 成長率 (2026 - 2031) | 24.77% CAGR |

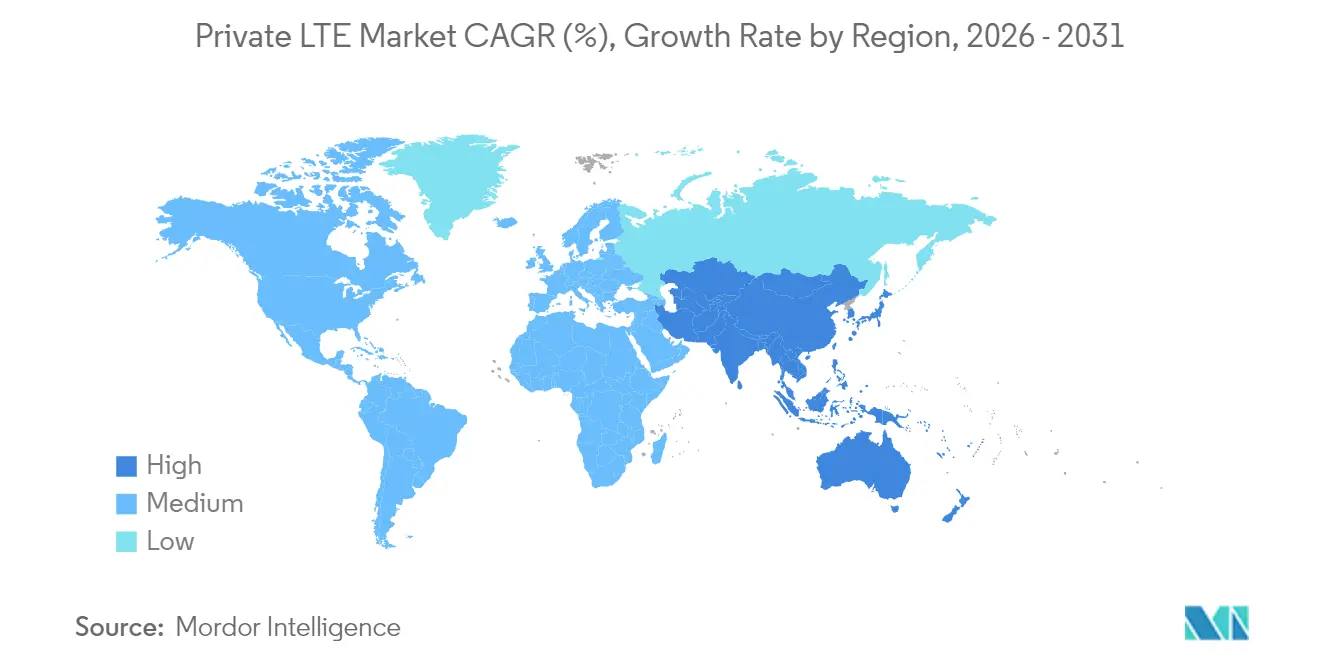

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

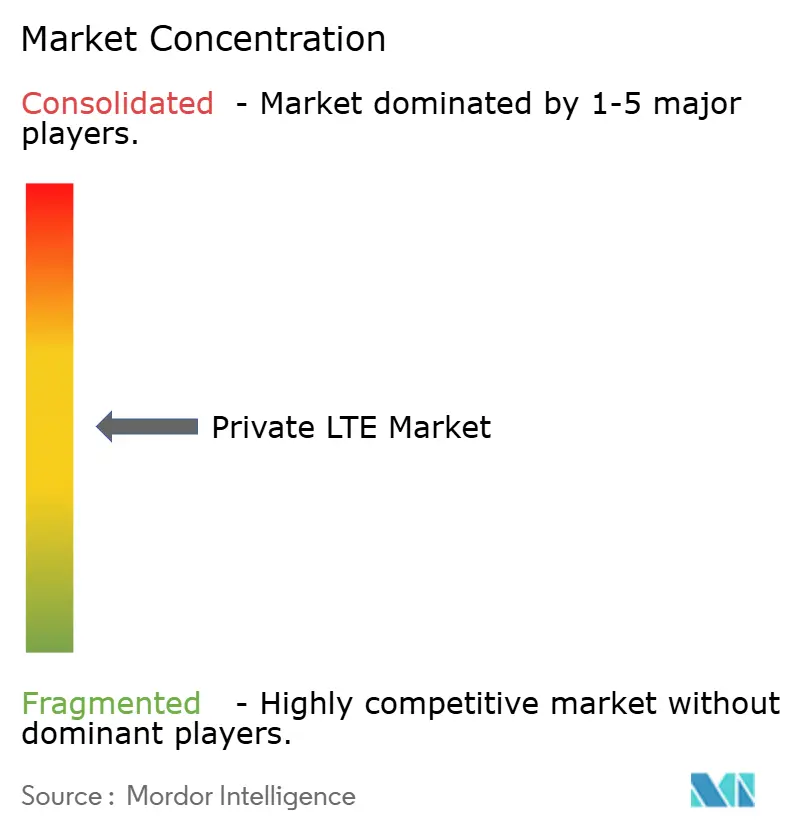

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるプライベートLTE市場分析

プライベートLTE市場規模は、2025年の52億4,000万米ドルから2026年には65億4,000万米ドルに成長し、2026〜2031年の年平均成長率24.77%で2031年までに197億6,000万米ドルに達すると予測されています。企業が業務をデジタル化し、ミッションクリティカルなワークロードを専用セルラーインフラストラクチャに移行するにつれ、セキュリティ重視の決定論的パフォーマンスが導入を促進しています。[1]Verizon Communications、「VerizonとNVIDIAがエッジの加速に向けて協力」、verizon.com共有スペクトルの早期商業化、インダストリー4.0プログラムの急速な進展、および過酷な環境における超高信頼低遅延通信(URLLC)の需要増大がいずれも成長を後押ししています。産業サイトは現在、予測可能なカバレッジ、合理化されたサービス品質管理、および機密性の高い運用データの完全制御オプションを提供するプライベートLTEをパブリックの代替手段より優先しています。エッジコンピューティングの統合もまた加速要因であり、往復遅延なしに大規模なセンサーストリームのローカル分析を可能にします。エコシステムのイノベーション、特にオープンRAN、スモールセルフォームファクター、およびCBRSデバイスの普及が参入障壁を低下させ、プライベートLTE市場のアドレス可能なベースを拡大しています。

主要レポートのポイント

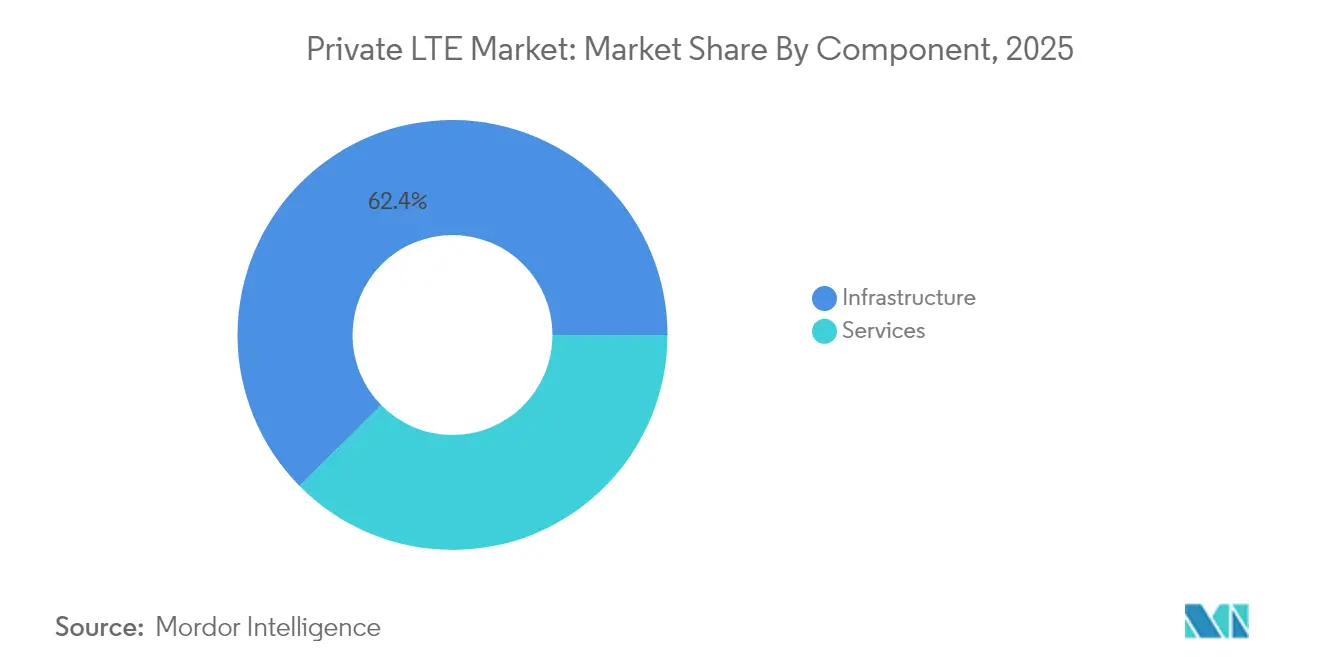

- コンポーネント別では、インフラストラクチャが2025年のプライベートLTE市場シェアの62.40%をリードし、マネージドサービスは2031年まで年平均成長率17.85%を記録すると予測されています。

- 技術別では、TDDが2025年に54.30%の収益シェアを獲得し、2031年まで年平均成長率16.55%で進展しています。

- 展開モデル別では、分散型アーキテクチャが2025年のプライベートLTE市場規模の57.20%を占め、2026〜2031年の間に年平均成長率16.1%で成長すると予測されています。

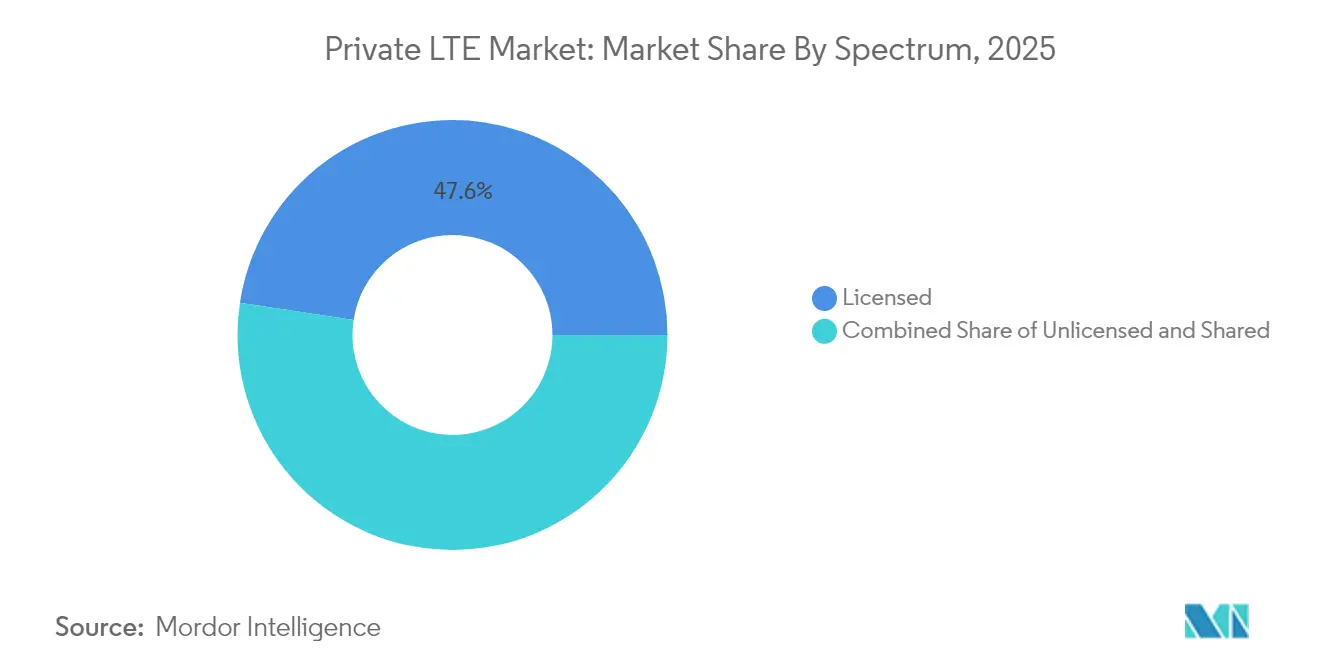

- スペクトル別では、ライセンスバンドが2025年に47.60%のシェアを維持し、共有CBRSスペクトルは最速の年平均成長率18.95%が見込まれています。

- エンドユーザー産業別では、製造業が2025年のプライベートLTE市場規模の28.50%を占め、鉱業および石油・ガスが年平均成長率25.10%でトップの拡大を示しています。

- 地域別では、北米が2025年に37.50%のシェアで首位を占め、アジア太平洋が年平均成長率12.6%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプライベートLTE市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スペクトルの自由化とCBRSの商業化 | +7.5% | 北米、欧州、日本、オーストラリア | 中期(2〜4年) |

| 産業用IoTおよびインダストリー4.0の普及 | +6.2% | グローバル製造ハブ | 中期(2〜4年) |

| 過酷なサイトにおけるミッションクリティカルなURLL需要 | +5.3% | 鉱業地域、石油・ガス田 | 短期(2年以内) |

| 5G SAへのシームレスな移行パス | +3.8% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペクトルの自由化が企業展開の急増を解放

- 規制当局はミッドバンド周波数を再配分し、CBRSなどのフレームワークの下で企業に高品質スペクトルへの前例のないアクセスを提供しています。2023年末までに約370,000台のCBRSデバイスが展開されており、共有バンドがライセンス取得の障壁を低減し、ネットワーク所有権を民主化していることを裏付けています。[2]OnGo Alliance、「CBRSマーケットモメンタム」、ongoalliance.org手頃で干渉管理されたアクセスにより、以前は独占ライセンスのリソースを持てなかった中規模企業にプライベートLTE市場が開放されました。米国を超えて、ドイツ、日本、オーストラリアはローカルライセンスを発行し、工場、港湾、ユーティリティが独自のカバレッジフットプリントを実装できるようにしています。この政策転換はベンダーエコシステムを拡大し、スモールセルのイノベーションを刺激し、今後3年間でプライベートLTEネットワークを展開すると予想される新しい産業サイトのパイプラインを生み出しています。

産業用IoTが製造業の変革を推進

スマートファクトリーの展開は現在、30ミリ秒未満の遅延で数千のセンサーを維持できる信頼性の高いワイヤレスバックボーンに依存しています。早期導入者の約79%が、自動搬送車、AR支援メンテナンス、デジタルツインをサポートするためにプライベートLTEを導入した後、6ヶ月以内にプラスのROIを達成したと回答しています。低分散の接続性はラインバランス効率を向上させ、それが予知保全、品質分析、工場全体のエネルギー最適化を促進します。製造業者は、初期ネットワークが稼働すると、ヤード管理や作業者安全ウェアラブルなどの追加ユースケースを継続的に発見し、プライベートLTE市場内で自己強化型の導入曲線を生み出しています。

ミッションクリティカルな通信がリモート操業を可能にする

鉱山ピット、洋上リグ、パイプライン回廊は、公共マクロネットワークの届かない場所で運営されています。プライベートセルラーは、2兆米ドルの鉱業バリューチェーンにおいて不可欠な決定論的パフォーマンスで、自律搬送車両、リアルタイムガス監視、ジオフェンシングアラームを提供します。石油精製所の停止は1時間あたり25万米ドルのコストがかかる可能性があり、専用LTEリンクは公共ネットワーク障害時に制御ループをオンラインに保つことでそのリスクを軽減します。エアギャップアーキテクチャはまた、エスカレートするサイバー脅威に対処し、最高情報セキュリティ責任者が監視制御・データ収集(SCADA)資産を接続する自信を与えます。

5G SAへのシームレスな移行パス

企業はプライベートLTEを完全な5Gスタンドアロン展開への踏み台と見なしています。機器ベンダーはソフトウェアアップグレード可能な無線機とコアを出荷しており、デバイスが成熟しスペクトル割り当てが利用可能になった時点でオーナーが5G NRを有効化できるようにしています。この前方互換性は今日の投資のリスクを軽減し、5Gの注目度が高まる中でもプライベートLTE市場の魅力を維持します。早期導入者は既存のLTEコア上で5Gスライシングをパイロット運用しており、段階的な移行によりフォークリフトアップグレードを回避しながら、将来の自動化ロードマップに向けてURLLCおよび時間敏感ネットワーキングを解放できることを証明しています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資と不確実なROI | –8.2% | グローバル;新興市場で深刻 | 短期(2年以内) |

| 統合人材の不足 | –5.4% | グローバル;高成長地域で顕著 | 中期(2〜4年) |

| 断片化したデバイスバンドサポート | –3.1% | グローバル;マルチベンダー展開 | 中期(2〜4年) |

| プライベート5Gパイロットによる予算の共食い | –2.3% | 先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資本集約性が導入障壁を生む

プライベートLTEの展開には、無線機とコア機器、耐障害性バックホール、サイト工事、および一部の地域ではスペクトル費用が伴います。初期費用は、特に中堅企業にとって内部ハードルレートを超えることが多いです。ネットワーク・アズ・ア・サービス契約への関心が高まっているのは、OPEX型サブスクリプションが資本ショックを軽減し、支出を生産性向上に合わせるためです。サイバー強化やダウンタイム回避などの無形の利益を定量化することは依然として困難であり、予算サイクルを長引かせています。オープンRANハードウェアはより低い単価を約束していますが、セルラーの専門知識を持たない組織にとっては統合のオーバーヘッドが節約を相殺する可能性があります。

統合の複雑さが実装速度を低下させる

セルラーネットワークの構築には、RF設計、コア設定、SIMライフサイクル管理、および既存のWi-Fi、PLC、または光ファイバーシステムとの共存が必要です。ITと運用技術の両方に精通したエンジニアのグローバルな不足により、稼働開始が遅れ、平均プロジェクトタイムラインが12ヶ月を超えています。[3]Kyndryl、「ITとOTのスキルギャップの橋渡し」、kyndryl.com企業はマネージドサービス契約を通じてこのギャップに対処していますが、それがベンダーロックインを招く可能性があります。レガシー産業資産にはネイティブのLTEモジュールが搭載されていないことが多く、コストと設定のオーバーヘッドを増加させるゲートウェイまたは後付け無線機が必要になります。デバイスバンドの断片化は、サプライヤーがグローバルなプライベートLTEバンドのサブセットのみをサポートするため、調達をさらに複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがインフラストラクチャの成長を上回る

インフラストラクチャセグメントは2025年のプライベートLTE市場の62.40%を占め、スモールセル、パケットコア、トランスポート機器への多額の支出を反映しています。しかし、組織が内部のスキル不足を回避するためにシステムインテグレーターに依存するため、サービス収益は年平均成長率17.85%でより速く増加しています。マネージドオファリングは設計、統合、24時間365日の運用をバンドルし、工場やユーティリティに予測可能な予算を提供しながら価値実現までの時間を短縮します。プロフェッショナルサービスの需要はグリーンフィールドプロジェクト中も高いままですが、定期的なマネージド契約が新規受注のより大きなシェアを獲得しています。

無線アクセスネットワークは依然として資本の最大部分を占めていますが、企業はセキュリティポリシーを実施するためにオンサイトコアシステムをますます重視しています。複数の工場ゾーンをクラウドダッシュボードに接続する際、トランスポートバックホールのアップグレードは不可欠です。ベンダーは現在、事前設定されたコアとスモールセルを組み合わせた「ネットワーク・イン・ア・ボックス」キットを推進しており、当日中の有効化が可能です。Pente Networksのそのようなキットの1つは、2025年のロサンゼルス山火事の際に緊急クルーの通信を維持し、ターンキーパッケージングが技術に精通したバイヤーを超えてプライベートLTE市場を拡大することを示しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:TDDの優位性がスペクトル効率を反映

時分割複信は2025年に収益の54.30%を獲得し、最高の年平均成長率16.55%を維持すると予測されています。映像監視とテレメトリにおける非対称トラフィックはTDDの動的割り当てを優先し、希少なミッドバンドチャネル内のスループットを最大化します。TDDはまたCBRSバンド割り当てと整合しており、新しいプライベートLTE市場展開におけるデフォルトとしての地位を強化しています。

周波数分割複信は、アップリンクとダウンリンクの厳格な分離が重視される遅延敏感な制御システムにおいて足場を維持しています。しかし、現代のスケジューラーはTDDジッターを10ミリ秒未満に削減し、歴史的なギャップを縮小しています。今後の5Gリリースはさらにいっそうのことを行い、TDDのニューメロロジーを洗練させ、5G NRキャリアアグリゲーションに移行した際にも今日の投資が引き続き有効であることを企業に保証します。

展開モデル別:分散型アーキテクチャがエッジインテリジェンスを可能にする

分散型トポロジーは2025年の収益の57.20%を占め、企業がコンピューティングリソースをOTエンドポイントに近づけるにつれて、セグメントは年平均成長率16.1%で拡大します。ローカルホストされたユーザープレーン機能は、WANの停止中も生産ラインを稼働させ続けます。これは遠隔鉱山や洋上プラットフォームにとって重要な保護手段です。エッジネイティブのプライベートLTEネットワークはまた、20ミリ秒未満の往復遅延でリアルタイムの視覚検査とAI推論を可能にします。

集中型C-RANは、光ファイバーバックボーンがプールされたベースバンドコンピューティングを可能にする高密度キャンパスで一般的なままです。オープンRANスプリットによって制御プレーンとユーザープレーンを分離するハイブリッドブループリントが登場しています。クラウドネイティブコアは現在、機械の隣に設置されたマイクロサーバー上で起動でき、ポリシーデータベースは中央データセンターに留まります。この柔軟性により、マルチサイトの製造業者は、すべてのサイトに個別のソリューションを購入することなく、各工場のリスクプロファイルにアーキテクチャを適応させることができます。

スペクトル別:共有バンドが民主化されたアクセスを推進

ライセンス保有は、ユーティリティ、空港、防衛機関が干渉保護を重視するため、2025年の収益の47.60%を依然として占めています。しかし、CBRSを筆頭とする共有バンドは年平均成長率18.95%で拡大しており、数百万ドルの独占ライセンスを正当化できない企業の障壁を引き下げています。約370,000台の認定CBRSデバイスが市場の準備状況を検証しており、インテグレーターが堅牢なタブレット、センサー、ゲートウェイを認定するにつれて成長が加速しています。

MulteFireなどのアンライセンスオプションは予算制約のある倉庫を引き付けていますが、干渉と限られた高ゲインアンテナの選択肢がパフォーマンスを制限しています。動的スペクトルアクセスサービスは、共有バンド内で予測可能な帯域幅ティアを仲介することでカテゴリーの境界線を曖昧にしています。Federated Wirelessは2024年12月に、5ナインの可用性を約束するエンタープライズグレードのCBRSティアを発表し、ミッションクリティカルなワークロードを共有スペクトルの領域に引き込みました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業がリードし鉱業が加速

製造業は2025年のプライベートLTE市場規模の最高28.50%のシェアを維持しており、スマートファクトリープログラムが広大な工場フロア全体で決定論的ワイヤレスに依存しているためです。予知品質管理、デジタルツイン、自律的なマテリアルハンドリングは、Wi-Fiが大規模に提供するのに苦労する一貫した接続性に依存しています。一方、鉱業および石油・ガスネットワークは2031年まで年平均成長率25.10%で最も急速に拡大しています。オペレーターは、公共カバレッジが存在しないピット内やパイプライン沿いで自律トラック、センサー、作業者タブレットを接続し続けるために、モバイルコアトレーラーと堅牢なスモールセルを展開しています。

エネルギーユーティリティは配電グリッドの近代化と山火事による障害の分離のためにプライベートLTEを展開しています。物流ハブはヤード管理と高価値資産追跡に活用しています。医療グループは低遅延とエアギャップセキュリティの両方を必要とする医療機器テレメトリのパイロット運用を行っています。すべての業種にわたって、早期導入者の39%がすでにプライベートネットワーク上に直接AIアナリティクスを組み込み、生のセンサーデータを実用的なインサイトに変換しています。

地域分析

北米はCBRSフレームワークと成熟した無線機、デバイス、インテグレーターパートナーのエコシステムにより、2025年の収益の37.50%でリードしています。2024年末までに世界中で4,700以上のプライベートLTEおよび5Gネットワークが稼働しており、その相当数が米国にあります。製造業、医療、ユーティリティにおけるローカル5Gパイロットが需要を増幅させ、ハイパースケーラーのエッジゾーンが主要都市圏全体で低遅延ワークロードのオフロードを容易にしています。

アジア太平洋は2026年から2031年にかけて最速の年平均成長率12.6%を記録しています。中国は国家支援の工場および鉱山ネットワークを展開し、日本はミリ波およびミッドバンドでローカル5Gライセンスを発行し、韓国は高密度の光ファイバーバックボーンを活用してキャンパスコアをホストしています。インドの最近のスペクトル政策変更により、自動車および製薬工場でのトライアルが解放されました。オーストラリアはすでに50以上のプライベートLTEシステムを運用しており、主に遠隔地での鉄鉱石およびリチウム採掘の合理化を目的としており、ACMAによると市場は2027年までに6億9,500万豪ドルに達すると予測されています。

欧州はGSMAによると2023年半ばまでにグローバルなプライベート設置数の約40%を保有し、展開数で2位にランクされています。ドイツの3.7〜3.8 GHzローカルライセンスが製造業の導入を促進し、英国の共有アクセスフレームワークが港湾や農場のライセンス取得を簡素化しています。欧州5Gオブザーバトリーは、2024年3月までにパイオニアバンドの73%が割り当てられたと報告しており、産業ネットワークのための堅固なスペクトル基盤を形成しています。Vodafoneが2,500サイトにオープンRANを展開するという公約は、欧州大陸全体の機器コストを削減し、ターンキーのプライベートLTEプロジェクトを求める企業バイヤーに間接的な恩恵をもたらすと期待されています。

競合環境

プライベートLTE市場は中程度の集中度を示しています。既存ベンダーであるNokia、Ericsson、Huaweiは、エンドツーエンドのポートフォリオとグローバルなサポート組織を通じて強固な地位を維持しています。Nokiaだけで2023年末までに710以上のプライベートワイヤレス顧客にサービスを提供しており、そのうち159社は5Gコアを採用しています。一方、CelonaやAccelleranなどの専門サプライヤーは、アジャイルでエンタープライズ中心のパッケージングでグリーンフィールドキャンパスを獲得しています。

オープンRANは、マルチベンダー分割を促進することで確立された調達パターンを破壊しています。AT&Tが5年間でトラフィックの70%をオープンプラットフォームに移行するための140億米ドルの計画は、規模の経済を検証し、プライベートLTE市場内で同様のシフトを刺激するでしょう。戦略的アライアンスが増加しています:VerizonはエッジAIバンドルのためにNVIDIAと提携し、システムインテグレーターはクラウドアナリティクスとSIM管理を事前統合するためにハイパースケーラーと提携しています。競争上の差別化は、無線出力やコアスループットよりも業種特化型ブループリントに傾いています。セキュリティ、アナリティクス、ライフサイクル自動化を単一ペインのダッシュボードに組み込んだベンダーが、ITとOTチームが収束する案件を獲得しています。

サービスプロバイダーもまた、接続性の再販を超えて完全マネージドのネットワーク・アズ・ア・サービス契約へと拡大しています。プライベートLTEの所有にはSIMオーケストレーション、RF最適化、パッチサイクルが伴うため、企業は運用リスクを引き受けるパートナーを好むことが多いです。その結果、競合他社はハードウェアだけでなく、フィールドエンジニアの深さ、サイバーセキュリティ認定、迅速なデバイスオンボーディングツールで競争しています。エコシステムが多様化するにつれて、プライベートLTE市場はスペクトルリリース、オープンアーキテクチャの成熟、産業デジタル化のペースによって定期的なシェアの再編が起こる動的な状態が続くと予想されます。

プライベートLTE産業リーダー

Nokia Corporation

Huawei Technologies Co., Ltd.

NEC Corporation

Ericsson

Qualcomm

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:VerizonとNVIDIAが、モバイルエッジコンピューティングを活用してプライベート5Gネットワーク上でAIアプリケーションを実行できる共同ソリューションを発表し、企業施設にリアルタイムインテリジェンスをもたらしました。

- 2025年3月:Palo Alto Networksが、プライベートLTEおよびIIoTデバイス向けに調整されたAI搭載ゼロトラストプラットフォームであるPrisma SASE 5Gを発表しました。

- 2025年3月:GSMAが、プライベート5Gの普及を促進する柔軟な展開モデルを強調したホワイトペーパーを発行しました。

- 2025年1月:AT&Tが5年間でネットワークトラフィックの70%をオープンプラットフォームに移行するために140億米ドルを投じることを約束し、オープンRANの採用を触媒しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、プライベートLTE市場を、企業または公共機関が完全に所有または管理する専用長期進化ネットワークから得るグローバル収益として定義しています。収益ストリームは、無線機とコアインフラストラクチャ、イネーブルメントソフトウェア、統合プロジェクト、およびライセンス、共有、またはアンライセンススペクトルを通じて提供されるマネージド接続を網羅しています。

調査範囲の除外事項:公共マクロセルサブスクリプション、Wi-Fiエステート、および独自のナローバンドシステムはこの分析の対象外です。

セグメンテーション概要

- コンポーネント別

- インフラストラクチャ

- 無線アクセス(RAN)

- コア(EPC/5GC)

- バックホールおよびトランスポート

- サービス

- プロフェッショナルサービス

- マネージドサービス

- インフラストラクチャ

- 技術別

- 周波数分割複信(FDD)

- 時分割複信(TDD)

- 展開モデル別

- 集中型(C-RAN)

- 分散型

- スペクトル別

- ライセンス

- アンライセンス(MulteFire、5 GHz)

- 共有(CBRS、LAA)

- エンドユーザー産業別

- 製造業

- エネルギーおよびユーティリティ

- 鉱業および石油・ガス

- 輸送および物流

- 公共安全および防衛

- 医療

- エンタープライズ・キャンパス

- その他

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の通信エンジニア、スペクトルアドバイザー、工場自動化責任者、規制当局が、スモールセルの価格設定、ライセンス料、展開タイムラインに関する実際の数値を共有し、デスクから導き出したすべての前提を精緻化することができました。

デスクリサーチ

まず、国際電気通信連合、FCC、Ofcom、グローバルモバイルサプライヤーズアソシエーションからスペクトル割り当て、デバイス証明書、プライベートネットワーク申請を収集し、展開のライブカウントを取得しました。企業の10-K、投資家向け資料、信頼性の高い業界紙が、各セクターの価格設定と採用のギャップを補完しました。

次に、アナリストがD&B Hooversから出荷数値を引き出し、Dow Jones Factivaで契約ニュースをスキャンし、産業用IoTの展開についてMarkLinesを活用し、基準年の数量と平均販売価格を固定しました。これらのソースは証拠の幅を示しており、確認と明確化のために多数の追加データセットが活用されました。

市場規模算定と予測

Mordorのアナリストは、業種別に企業の接続支出を再構築し、プライベートLTEに移行するシェアを調整し、通貨を正規化するトップダウンの需要プールを立ち上げます。選択的なボトムアップの積み上げ、サンプリングされたスモールセル出荷数、コアライセンス、マネージドサービス契約が合計を裏付けます。主要なモデルドライバーには、CBRSデバイスのアクティベーション、スモールセルの平均販売価格、インダストリー4.0の改修件数、スペクトル自由化の日程、地域別製造業付加価値が含まれます。多変量回帰が各ドライバーを5年先に予測し、シナリオ分析がプライベート5Gへのより速いスイングを捉えます。

データ検証と更新サイクル

自動分散フラグ、ピアレビューラウンド、シニアサインオフがリリース前に行われます。毎年数値を更新し、主要なスペクトル動向やランドマーク契約の後に中間更新を提供することで、クライアントが最新のベースラインを受け取れるようにしています。

MordorのプライベートLTEベースラインが取締役会の信頼を得る理由

公開されている推計は、企業がパイロット収益と本番ネットワークを混在させたり、価格曲線を固定したり、不均一な為替レートを適用したりするため、しばしば乖離します。

Mordor Intelligenceによると、完全稼働のプライベートLTEネットワークは2025年に52億4,000万米ドルを生み出し、その見解を毎年更新しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 52億4,000万米ドル(2025年) | ||

| 58億5,000万米ドル(2024年) | グローバルコンサルタントA | ハードウェアのみ;サービスを無視 |

| 62億6,000万米ドル(2024年) | 産業協会B | キャリアマネージドAPNを含む |

| 68億1,000万米ドル(2025年) | 地域コンサルタントC | 静的な平均販売価格;為替調整なし |

これらの対比は、Mordorの厳格な調査範囲の選択、混合モデリングアプローチ、および毎年の更新が、計画のために透明性、追跡可能性、信頼性の高い数値を維持していることを示しています。

レポートで回答される主要な質問

プライベートLTEネットワークとは何か、また公共セルラーサービスとどのように異なるのか?

プライベートLTEネットワークとは、企業が所有または完全に管理する専用セルラーシステムであり、オペレーターがカバレッジ、サービス品質、セキュリティポリシーに対して完全な権限を持ちます。これは、多くの無関係なユーザーにサービスを提供する公共モバイルネットワークとは異なります。

プライベートLTE市場の現在の規模はどのくらいで、どのくらいの速さで成長しているのか?

プライベートLTE市場は2026年に65億4,000万米ドルと評価されており、2031年までに197億6,000万米ドルに達すると予測され、2026〜2031年の年平均成長率は24.77%です。

どの産業がプライベートLTEを最も速く採用しているのか?

製造業が最大の28.50%のシェアを保有していますが、鉱業および石油・ガスは遠隔地の危険な場所で超高信頼の接続性を必要とするため、年平均成長率25.10%で最も急成長しているセグメントを形成しています。

CBRSなどの共有スペクトルがプライベートLTE展開にとって重要な理由は何か?

CBRSなどの共有ミッドバンドフレームワークはライセンスコストと行政上の障壁を低下させ、高価な独占スペクトルを購入できない中規模企業がキャリアグレードのワイヤレスネットワークを展開できるようにします。

エッジコンピューティングはプライベートLTEネットワークの価値をどのように高めるのか?

データを遠隔のデータセンターにバックホールするのではなくオンサイトで処理することで、エッジコンピューティングは遅延を削減し、リアルタイムAI、コンピュータビジョン検査、その他の時間敏感なインダストリー4.0ワークロードをサポートします。

企業がプライベートLTEを実装する際に直面する主な課題は何か?

高い初期設備投資、統合人材の不足、断片化したデバイスバンドサポートが展開タイムラインを長引かせ、近期の投資収益率の見通しを不明確にする可能性があります。

最終更新日: