硝子体網膜手術デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

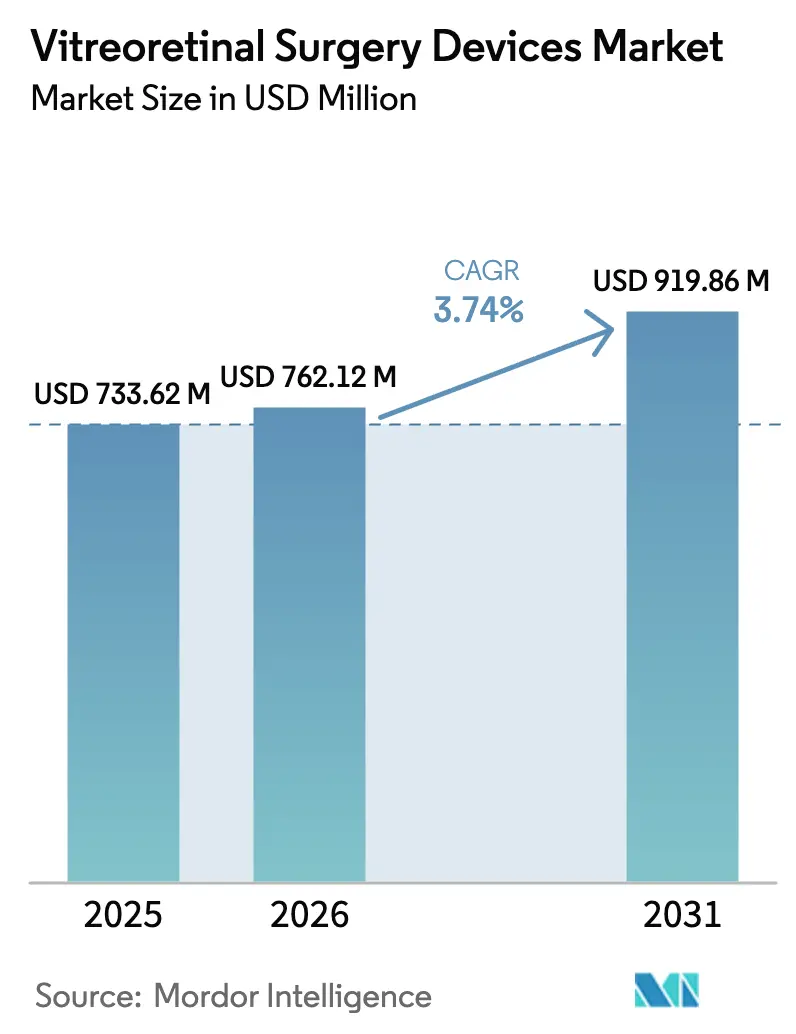

| 市場規模 (2026) | 762.12 百万米ドル |

| 市場規模 (2031) | 919.86 百万米ドル |

| 成長率 (2026 - 2031) | 3.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硝子体網膜手術デバイス市場分析

硝子体網膜手術デバイス市場規模は、2025年の7億3,362万米ドルから2026年には7億6,212万米ドルに増加し、2031年までに9億1,986万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率3.74%で成長します。

糖尿病性網膜症および加齢黄斑変性の症例数増加と、マイクロインシジョンプラットフォームおよび単回使用消耗品への移行が相まって、手術件数が拡大する一方で収益構成が変化しています。デバイスメーカーは、使い捨て製品を優先する感染管理義務、システム価格を制限する償還上限、および外来手術センター(ASC)への症例移行の加速という課題に直面しています。そのため競争戦略は、滅菌済み器具キット、統合型デジタル可視化、および新興市場への参入コストを低減するモジュール式コンソールに重点を置いています。同時に、米国、欧州連合、中国の規制当局はエビデンスおよびトレーサビリティ要件を強化しており、新規参入者のハードルを引き上げる一方で、強固な品質システムを持つ既存企業の機会を拡大しています。

主要レポートのポイント

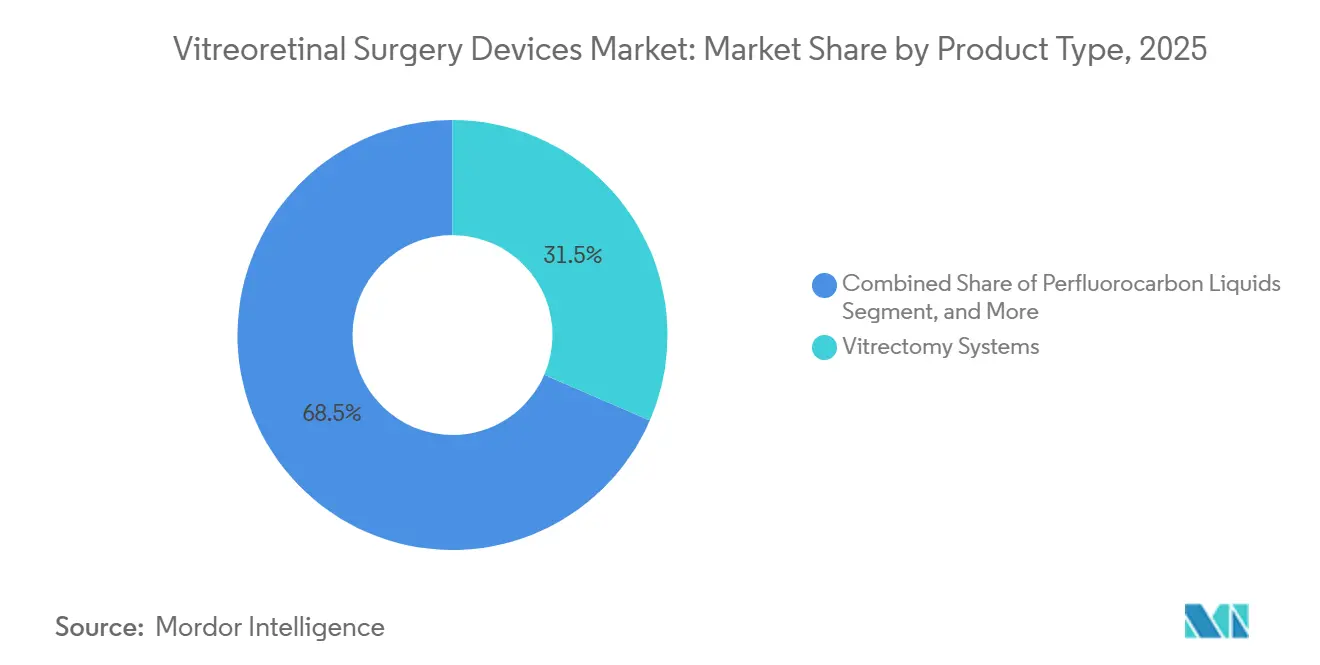

- 製品タイプ別では、硝子体切除システムが2025年の硝子体網膜手術デバイス市場シェアの34.81%をリードし、単回使用消耗品は2031年にかけて年平均成長率6.76%で拡大しています。

- 手術タイプ別では、後部手術が2025年の硝子体網膜手術デバイス市場規模の69.03%を占めましたが、前部手術は2031年にかけて年平均成長率7.20%で進展しています。

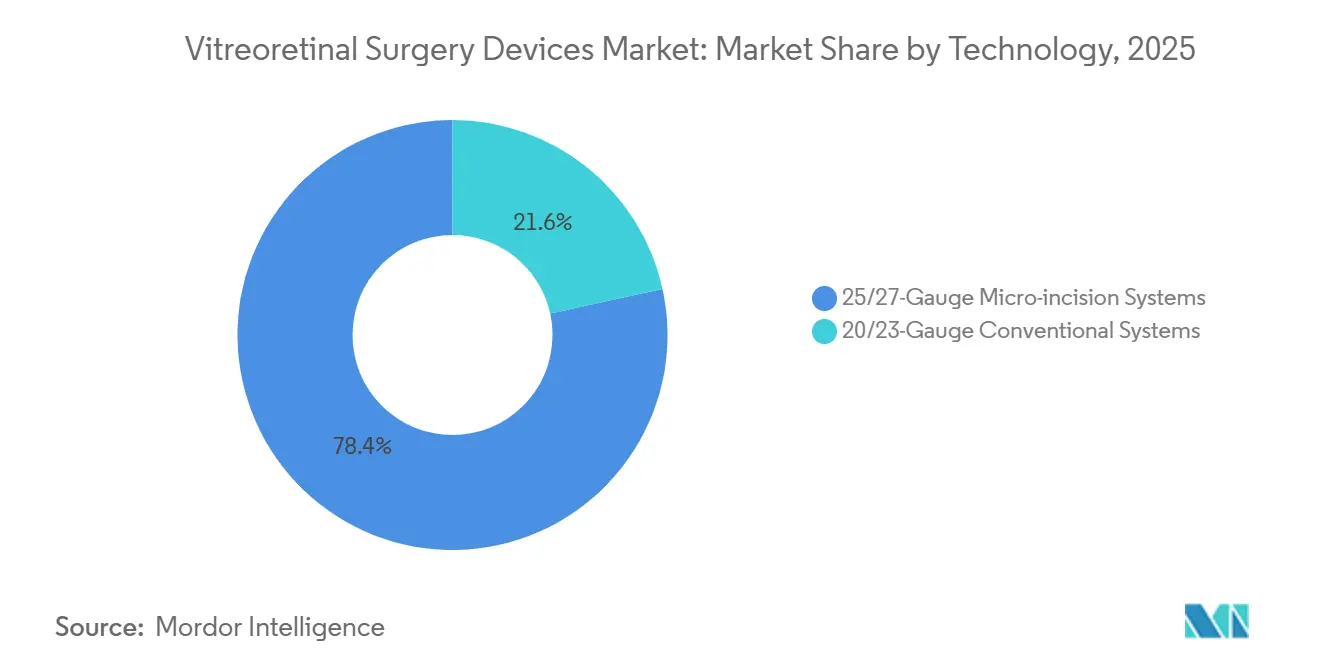

- 技術別では、25ゲージおよび27ゲージのマイクロインシジョンプラットフォームが2025年のセグメント収益の78.43%を占め、従来の20/23ゲージシステムはコスト重視地域で年率5.91%で成長しています。

- エンドユーザー別では、病院が2025年のセグメント収益の42.46%を保持し、ASCは予測期間中に年平均成長率8.52%で拡大する最も急成長するチャネルとなっています。

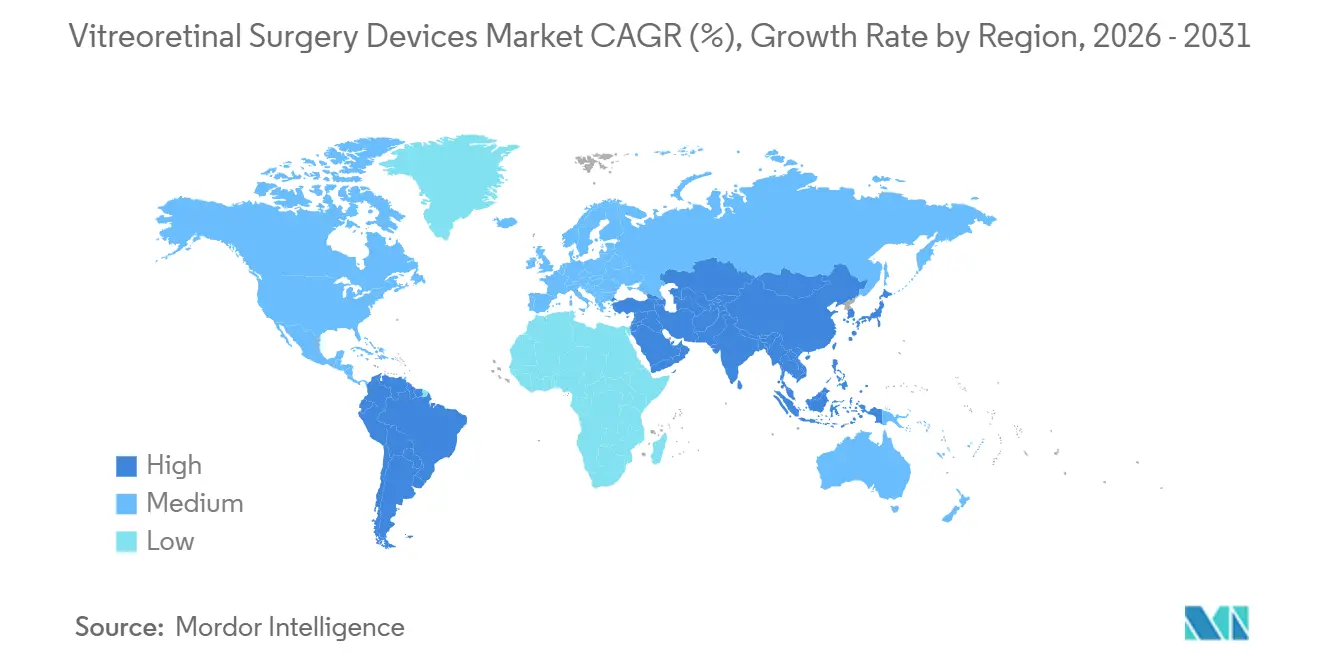

- 地域別では、北米が2025年に39.16%の収益シェアを維持しましたが、アジア太平洋は医療ツーリズムおよび公共部門の設備増強に牽引され、2031年にかけて年平均成長率7.74%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の硝子体網膜手術デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病性網膜症および加齢黄斑変性の有病率上昇 | +1.2% | アジア太平洋、北米 | 長期(4年以上) |

| 世界的な高齢者人口の増加 | +0.8% | 日本、欧州、北米 | 長期(4年以上) |

| 単回使用器具への移行 | +0.9% | 北米、欧州連合、都市部アジア太平洋 | 中期(2〜4年) |

| 外来・ASC手術の拡大 | +1.1% | 北米、西欧、湾岸協力会議 | 短期(2年以内) |

| 術中光干渉断層計およびデジタル可視化 | +0.6% | 北米、ドイツ、日本 | 中期(2〜4年) |

| アジア太平洋の医療ツーリズム主導の成長 | +0.7% | タイ、シンガポール、インド、マレーシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

糖尿病性網膜症および加齢黄斑変性の有病率上昇

糖尿病性網膜症は2025年に1億312万人の成人に影響を与え、加齢黄斑変性は1億9,592万件に達し、複雑な網膜手術に対する持続的なパイプラインを生み出しています。中国の「健康中国2030」プログラムは、2025年までに農村部の網膜スクリーニングカバレッジを54%に引き上げ、新たに診断された増殖性症例が22%増加しました。[1]中国国家衛生健康委員会、「健康中国2030スクリーニング最新情報」、nhc.gov.cn インドの失明対策国家プログラムは、2025年に既知の糖尿病患者における糖尿病性眼疾患の有病率が21.3%に上昇し、第2層都市での専門医の待ち時間が長くなったと報告しています。北米では、肥満率の上昇が糖尿病の新規発症を持続させ、手術待機リストを高水準に保っています。これらの疫学的トレンドが硝子体網膜手術デバイス市場の拡大を牽引しており、病院およびASCは増大する需要に対応するために追加のコンソールおよび消耗品に投資しています。

厳格な感染管理義務に牽引された単回使用眼科器具への移行

2024年の米国疾病管理予防センター(CDC)ガイドラインは、再使用可能な内視照明器具を症例間の滅菌が必要なクリティカルデバイスに再分類しましたが、多くの滅菌処理部門はこの基準を満たすことに苦労しています。米国の網膜診療は、滅菌済み使い捨てライトパイプおよびカッターへの移行で対応し、2025年第3四半期にAlconの使い捨て製品の売上が41%急増しました。欧州連合の医療機器規則のトレーサビリティ規則により再使用品の書類作業が増加し、ドイツおよびフランスの大量処理センターでの単回使用製品の採用が加速しました。Bausch + LombのStellaris Eliteプラットフォームは、再処理責任を排除する25ゲージ使い捨てパックをバンドルすることでこのトレンドを活用し、2025年に米国ASCセグメントの18%を獲得しました。都市部のアジア太平洋の病院が西洋の感染管理基準を模倣するにつれ、シンガポール、ソウル、および第1層中国都市での単回使用製品の普及が進んでいます。

外来・ASC硝子体網膜手術の拡大

メディケアは2025年に複数の硝子体切除コードを入院専用リストから削除し、ASCが病院外来費用の58%で請求しながらより高いマージンを維持できるようにしました。[2]米国メディケア・メディケイドサービスセンター、「医師報酬スケジュール2025年」、cms.gov 米国のASC硝子体切除件数は2026年第1四半期を通じて前年比27%増加し、SCA Healthは90分ターンオーバーに対応した14の網膜専門センターを開設しました。サウジアラビアは2025年に22の民間日帰り手術ユニットを認可し、米国のシフトを反映しています。しかし、欧州のASC普及率はライセンス上の障壁および病院との包括契約により15%未満にとどまっています。この移行により、標準化された使い捨てキットを優先する高スループット施設に件数が集中し、硝子体網膜手術デバイスの対象需要が拡大しています。

術中光干渉断層計およびデジタル可視化の普及

Carl Zeiss MeditecのRESCAN 700およびライカのEnFocus Ultraは2024年に承認を取得し、スペクトラルドメイン光干渉断層計を手術顕微鏡に統合することで、複雑な増殖性症例における膜剥離の再手術率を23%低減しました。AlconのNGENUITY 3Dディスプレイは2025年末までに米国の学術センターで22%の普及率に達し、8時間の手術リスト中の術者の頸部負担を40%軽減しました。日本の高齢化する眼科医師の労働力は人間工学的なヘッドアップディスプレイを重視しており、早期採用を支持しています。標準スコープより15万米ドルから20万米ドル高い資本コストは依然として障壁ですが、リースモデルおよびバンドルサービス契約が手頃な価格の改善に貢献しています。手術時間の短縮および再介入の回避という技術の能力が、硝子体網膜手術デバイス市場への牽引力を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよび消耗品コスト | -0.9% | 新興アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 術後合併症 | -0.3% | 世界全体 | 短期(2年以内) |

| プレミアムキットに対する不均一な償還 | -0.7% | 北米、一部の欧州市場 | 中期(2〜4年) |

| 長期にわたる規制承認サイクル | -0.5% | 欧州連合(医療機器規則後)、中国国家薬品監督管理局 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび消耗品コスト

完全に構成された硝子体切除スイートのコストは25万米ドルから45万米ドルであり、米国の独立した網膜診療の68%が所有から除外されています。[3]米国網膜専門医学会、「診療調査2025年」、asrs.org 単回使用パックは1症例あたり800米ドルから1,200米ドルを追加するのに対し、再処理労働後の再使用品は200米ドルから300米ドルであり、自己負担が主流の低所得市場でのマージンを圧迫しています。インドでは消耗品が手術コストの42%を占め、第2層および第3層都市での採用を制限しています。DORCのEVA NEXUSは18万米ドルで発売され、モジュール式アップグレードによるギャップの解消を目指していますが、術者がAlconおよびBauschのエコシステムを優先するため普及が遅れています。AlconのOptiLeaseなどのリースモデルはコストを36ヶ月に分散しますが、陳腐化リスクの認識から採用した診療は10%にとどまっています。

プレミアムキットに対する不均一な償還

2025年のメディケアASCにおけるCPT 67036の支払いは1,847米ドルであり、基本的なマイクロインシジョン使い捨て品をかろうじてカバーするにとどまり、術中光干渉断層計のアドオンの余地はありません。米国の民間保険会社は使い捨てライトパイプをバンドル供給品として分類し、別途支払いを拒否することが多くあります。ドイツの診断群分類(DRG)は2,100ユーロ(2,289米ドル)を支払いますが、27ゲージアップグレードの請求には煩雑な書類が必要です。英国の定額1,620ポンド(2,041米ドル)の診療報酬は2024年以降凍結されており、国民保健サービスの医療機関が高度な可視化ツールを制限することを余儀なくされています。メーカーは価値ベースの契約の実施を開始しており、例えばBausch + Lombは支払者の抵抗を克服するために再入院の共有節約と引き換えに定価から15%割引しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:システムが成熟する中で消耗品がシェアを拡大

単回使用消耗品は2025年の硝子体網膜手術デバイス市場でシェアを拡大し、2031年にかけて年率6.76%で成長すると予測されており、硝子体切除コンソールは収益の34.81%を占めました。プレフィルドシリコーンオイルシリンジは1症例あたり8分の準備時間を短縮し、汚染リスクを低減することで、迅速なターンオーバーを重視するASCでの採用を促進しました。内視照明は使い捨てLEDライトパイプへの移行が進んでおり、Bauschの2025年売上の58%が単回使用ユニットから生じると予測されています。パーフルオロカーボン液はニッチながら安定した収益源であり続けており、Vitreqの2024年にCEマークを取得した長期持続製剤はタンポナーデの滞留時間を延長し、追加手術を先送りしました。

消耗品の勢いは感染管理義務と、再処理スペースが限られているASCの経済性に依存しています。CDCおよび欧州連合の規制当局が再使用デバイスの検証データを精査するにつれ、使い捨て品の硝子体網膜手術デバイス市場はさらに拡大すると予測されています。一方、コンソールベンダーは後方互換性を強調しており、AlconのUnityシステムにより既存のConstellationオーナーは使い捨てゲージ専用カセットを追加することで段階的に移行できます。Carl Zeiss Meditecは顕微鏡に光干渉断層計モジュールをバンドルして長期的な消耗品収益を確保しており、キャッシュフローを安定させるプリンターインクのカミソリモデルを模倣しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

手術タイプ別:前部セグメント手術が加速

後部手術は引き続き優勢で2025年の収益の69.03%を占めましたが、小児外傷および白内障関連合併症により前部硝子体切除件数が年率7.20%増加しました。前部症例の硝子体網膜手術デバイス市場規模は、後部手術と同じ27ゲージカッターを交差利用することで恩恵を受け、ASCの在庫SKUを最小化しています。27ゲージ前部アプローチは20ゲージアプローチと比較して手術時間を12分短縮し、小児の麻酔曝露を低減してASCのセッション経済性に合致しています。後部症例は成長が遅いものの、より多くの鉗子、ハサミ、および網膜タンポナーデを必要とするため消耗品支出の82%を占めています。

メディケアの2025年サイト中立改革により入院・外来の区分がさらに解消され、後部修復においても同日退院が促進されました。眼科医は複雑な前部合併症を網膜専門医に紹介することが増えており、使い捨てキットを指定する高スループットセンターに件数が集中しています。BVIおよびKatalyst Surgicalは現在、支払者バンドルに合致する400米ドル未満の前部硝子体切除パックを提供しており、硝子体網膜手術デバイス市場の消耗品の追い風を強化しています。

技術別:マイクロインシジョンの優位性が従来型の復活を覆い隠す

マイクロインシジョン25ゲージおよび27ゲージプラットフォームは2025年に78.43%のシェアを保持しており、縫合不要の閉創と迅速な回復が評価されています。しかし、低コストの20/23ゲージコンソールが復調しており、価格感応度の高いアジア太平洋およびラテンアメリカのサイトで価格が5.91%上昇しています。メタ分析では、27ゲージ硝子体切除が低眼圧を1.2%に低減したのに対し20ゲージでは3.8%でしたが、後者は厚い膜の操作および大型異物除去に依然として不可欠です。インドの眼科チェーンは農村部のサテライトに20ゲージシステムを導入しており、再使用可能器具が予算制約に合致しています。硝子体網膜手術デバイス市場はハイブリッドコンソールを引き続き優先しており、AlconのUnityは交換可能なゲージカセットを提供し、クリニックが症例の複雑さに応じてコストを調整できるようにしています。

欧州連合の規制当局は、30ゲージ以下の超小型ゲージ製品の導入を遅らせており、メーカーは27ゲージに対する非劣性を実証する必要があります。この規制上の遅延により確立されたゲージの収益が延長され、サプライヤーが研究開発費を償却する時間が生まれる可能性があります。一方、Preceyesのロボットトロカール配置システムはゲージ間のポート整列を標準化することを約束しており、学習曲線を平坦化して対象需要を拡大する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ASCがマージン重視の件数を獲得

病院は2025年に42.46%のシェアを維持しましたが、1症例あたりのコストが28〜34%低く術者の持分インセンティブがあることから、ASCの件数は年率8.52%で拡大しています。SCA HealthおよびSurgery Partnersは2025年に31の網膜専門センターを追加し、それぞれ1日12〜16症例に対応し、滅菌済み器具パックのみを在庫しています。したがって、ASCに関連する硝子体網膜手術デバイス市場規模は最も急成長するチャネルです。欧州および日本では、制限的なライセンスが病院の優位性を維持していますが、支払者が米国の節約ベンチマークを精査するにつれて政策論争が激化しています。

眼科クリニックはニッチながら注目すべきエンドユーザーであり続けており、MedOneのPhotonなどの携帯型システムは12万米ドルで診療所内の硝子体切除を可能にします。しかし、償還の不確実性が成長を制限しています。Alconの月額6,500米ドルの36ヶ月リースは資本障壁の解消を目指していますが、技術的陳腐化への懸念から採用は遅れています。それでも、クリニックベースの手術の加速は硝子体網膜手術デバイス市場に追加の成長機会をもたらすでしょう。

地域分析

北米は2025年の収益の39.16%を占め、メディケアによるデジタル可視化の償還意欲と高いASC普及率に支えられています。米国だけで2025年に230台の新しい硝子体切除コンソールが設置され、そのうち64%がASCに導入されました。カナダは引き続き病院外来部門を優先していますが、2027年までにASCライセンスを加速させる可能性のある包括払いパイロットを試験中です。

アジア太平洋は最も急成長する地域であり、2031年にかけて年平均成長率7.74%で進展しています。医療ツーリズムにより2025年にタイへ47,200件の眼科症例が流入し、インドの国民健康ミッションは同年140の地区病院に硝子体切除システムを資金提供しました。中国の国家医療保障局は2025年に12の償還可能な網膜コードを目録化し、患者コストの85%を償還することで第2層都市クラスターでのコンソール需要に火をつけました。これらの取り組みは総じて硝子体網膜手術デバイス市場を拡大し、ユニット設置の成長をアジア太平洋にシフトさせています。

欧州の成長は、診断群分類の定額診療報酬の停滞および厳格な欧州連合医療機器規則により妨げられており、承認タイムラインが延長され新ゲージおよび単回使用製品の発売が遅延しています。ドイツ、英国、フランスの待機リスト圧力により東欧のクリニックが低コストの23ゲージシステムを採用しており、地域の平均販売価格を緩和する可能性があります。中東・アフリカは湾岸協力会議の病院民営化および南アフリカの民間病院ネットワーク拡大に支えられ、年率6.2%で成長しています。南米は通貨変動に直面しており、ブラジルの公的医療制度(SUS)は基本的な20ゲージキットのみを償還し、プレミアム需要を自己負担の都市クリニックにシフトさせています。オーストラリアは規模は小さいものの、2025年に術中光干渉断層計の償還を承認し、早期採用者としてのプロファイルを示しています。

競合環境

硝子体網膜手術デバイス市場は中程度の集中度を示しており、上位5社であるAlcon、Bausch + Lomb、Carl Zeiss Meditec、DORC、BVIが2025年に相当な収益を合計で占めていますが、いずれも20%を超えていません。AlconのUnityプラットフォームはリアルタイム圧力センシングを使い捨て27ゲージカッターに統合し、低眼圧率を19%低減しました。Bausch + LombのStellaris Eliteは25ゲージコンソールと単回使用器具パックをバンドルし、再処理責任を排除することで2025年に米国ASCニッチの18%を獲得しました。Carl Zeiss Meditecは顕微鏡ベースを活用してRESCAN 700術中光干渉断層計をクロスセルし、2025年に米国の網膜診療で12%の普及率を達成しました。

ホワイトスペース参入者はコスト破壊的な使い捨て品とロボティクスに注力しています。Katalyst Surgicalの27ゲージカッターは既存の平均販売価格より40%低い価格で発売され、ターンオーバーを重視するASCに訴求しました。Vitreqの長期持続パーフルオロカーボン液は追加手術を削減し欧州で支持を得ました。Preceyesは10μmの精度で器具の動きを安定させるロボット硝子体切除アシスタントのCEマークを取得し、術者のアクセスを拡大する可能性があります。AI支援膜セグメンテーションおよびロボットトロカール配置に関連する特許活動は2024年から2025年にかけて34%増加し、今後10年間における自動化の変曲点の可能性を予示しています。

規制上の逆風が強まっています。米国食品医薬品局(FDA)の2025年ガイダンスは単回使用再処理クレームの検証を強化しており、ISO 13485認定工場を持つ既存企業が有利になっています。欧州連合医療機器規則のトレーサビリティ規則はコストを増加させますが参入障壁を高めます。これらのダイナミクスは総じて市場リーダーのマージンを維持しつつも、低コスト使い捨て品において機動力のあるプレーヤーが活躍できる戦略的ギャップを残しています。

硝子体網膜手術デバイス業界リーダー

Dutch Ophthalmic Research Center International BV

Bausch & Lomb, Inc

Alcon, Inc.

MedOne Surgical, Inc

Carl Zeiss Meditec

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:EssilorLuxotticaは、投資会社MidEuropaの支援を受け、欧州の眼科クリニックネットワークであるOptegra Eye Health Careの買収に署名しました。Optegra は英国、チェコ共和国、ポーランド、スロバキア、オランダの5カ国でクリニックを運営していました。

- 2025年4月:2025年米国白内障屈折矯正手術学会(ASCRS)年次総会において、Microsurgical Technology(MST)が硝子体網膜手術における画期的な進歩を発表しました。展示の中心となったのはVista 1-Stepであり、MVRブレードやトロカールを必要とせずに強膜への挿入をシームレスに行うために設計された27ゲージ、14.5mmのニードルポイント硝子体切除器です。

- 2025年4月:AlconはUNITY硝子体網膜白内障システム(VCS)およびUNITY白内障システム(CS)という最新イノベーションを発売しました。この多用途プラットフォームは、複合コンソール(VCS)と独立型白内障システム(CS)の2つの構成で提供されます。最適な効率性のために設計されたこのプラットフォームは、硝子体網膜手術および白内障手術の両方を強化し、優れた患者アウトカムを確保します。

- 2024年9月:Microsurgical Technology(MST)はVista Ophthalmicsとの独占的なグローバルパートナーシップを締結し、Vista 1-Stepなどの革新的な製品を特徴とするVistaラインを導入しました。Vista 1-Stepは27ゲージ、14.5mmのニードルポイント硝子体切除器であり、マイクロ硝子体網膜(MVR)ブレードやトロカールの必要性を排除することで強膜切開を合理化するように設計されています。

世界の硝子体網膜手術デバイス市場レポートの範囲

レポートの範囲によると、硝子体網膜手術デバイスは黄斑変性、網膜剥離、ぶどう膜炎、硝子体出血、黄斑円孔および黄斑前膜、網膜剥離、ならびに糖尿病性網膜症に関連する合併症などの疾患に対する手術を実施するために使用されます。硝子体網膜手術デバイス市場は、製品タイプ(パーフルオロカーボン液、内視照明器具、硝子体網膜プレフィルドシリコーンオイルシリンジ、硝子体切除システム、その他の製品タイプ)、手術タイプ(前部硝子体網膜手術および後部硝子体網膜手術)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| パーフルオロカーボン液 |

| 内視照明器具 |

| 硝子体網膜プレフィルドシリコーンオイルシリンジ |

| 硝子体切除システム |

| 単回使用消耗品 |

| その他の製品タイプ |

| 後部硝子体網膜手術 |

| 前部硝子体網膜手術 |

| 20/23ゲージ従来型システム |

| 25/27ゲージマイクロインシジョンシステム |

| 病院 |

| 外来手術センター |

| 眼科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | パーフルオロカーボン液 | |

| 内視照明器具 | ||

| 硝子体網膜プレフィルドシリコーンオイルシリンジ | ||

| 硝子体切除システム | ||

| 単回使用消耗品 | ||

| その他の製品タイプ | ||

| 手術タイプ別 | 後部硝子体網膜手術 | |

| 前部硝子体網膜手術 | ||

| 技術別 | 20/23ゲージ従来型システム | |

| 25/27ゲージマイクロインシジョンシステム | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 眼科クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

硝子体網膜手術デバイス市場の現在の価値はいくらですか?

世界の硝子体網膜手術デバイス市場規模は2026年に7億6,212万米ドル相当です。

硝子体網膜手術デバイス市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率3.74%で拡大し、2031年までに9億1,986万米ドルに達すると予測されています。

硝子体網膜デバイスにおいて最も急成長する地域として予測されているのはどこですか?

アジア太平洋は医療ツーリズムおよび公共部門投資に牽引され、2031年にかけて年平均成長率7.74%で成長する見込みです。

網膜手術において単回使用消耗品が普及しているのはなぜですか?

より厳格な感染管理義務およびASCのワークフローニーズが、滅菌済み使い捨てカッター、ライトパイプ、カニューレを優先させています。

現在の硝子体網膜手術においてどの技術が優位を占めていますか?

マイクロインシジョン25ゲージおよび27ゲージプラットフォームが78.43%のシェアを保持しており、縫合不要の閉創と迅速な回復が評価されています。

最終更新日: